Мероприятия по повышению эффективности использования оборотных средств в ООО 'Рестораны быстрого обслуживания'

Введение

экономический оборотный производственный управление

В экономической науке оборотные средства - одна из самых

сложных экономических категорий. Они являются мобильной частью капитала, от

состояния и рационального использования которого во многом зависят результаты

хозяйственной деятельности и финансовое состояние предприятия. Наличие у

предприятия достаточных оборотных средств является необходимой предпосылкой для

его нормального функционирования.

Эффективное использование оборотных средств зависит от

правильного определения потребности в оборотных средствах. Занижение величины

оборотных средств влечет за собой неустойчивость финансового положения, перебои

в производственном процессе и снижение объемов производства и прибыли.

Завышение размера оборотных средств снижает возможности предприятия производить

капитальные затраты для расширения производства [23, с. 112].

Таким образом, от использования оборотных активов зависят

эффективность функционирования предприятия и его финансовая устойчивость. К

сожалению, менеджеры многих российских предприятий не уделяют должного внимания

анализу состояния оборотных средств, обеспечению повышения их рентабельности и

грамотному управлению ими в самом начале функционирования предприятия. Однако

через некоторое время становится очевидным, что выходом из сложившейся ситуации

является разработка политики управления оборотными активами.

Вопросу исследования оборотных активов посвящено большое

количество литературы. Каждый автор предлагает свою методику: начиная от

простого расчета основных показателей эффективности использования оборотных

средств и заканчивая разработкой целой политики управления ими в разрезе

основных их видов. Надо отметить, что разработка политики управления оборотными

средствами в разрезе основных их видов необходима для крупных предприятий,

имеющих широкую номенклатуру выпускаемой продукции, а, следовательно, большое

количество запасов товарно-материальных ценностей и большое количество

контрагентов. Однако некоторые элементы такой политики можно и нужно

использовать и на средних и малых предприятиях [6, с. 184].

Необходимо иметь в виду, что оборотные средства играют важную

роль в управлении финансами предприятия, что в свою очередь является средством

достижения экономической эффективности, на основе которой могут быть решены

многообразные социальные и экономические задачи.

Актуальность исследования обусловлена тем, что в современной

науке оборотные средства рассматриваются как постоянно находящаяся в

непрерывном движении совокупность производственных оборотных фондов и фондов

обращения не требующая на внедрение отвлечения финансовых ресурсов, при этом

высвобождающая денежные средства в большом количестве, а на практике, оборотные

средства - не исчерпанный в полной мере инструмент.

Таким образом, мы можем констатировать, что существует

проблема эффективности оборотных средств, в том числе в процессе управления

финансами, для решения которой необходимо изучить и исследовать особенности

управления оборотными средствами предприятия.

Анализ же самой проблемы эффективности оборотных средств

предприятия позволяет выявить следующие объективно существующие противоречия:

между наличием общих теоретических подходов к управлению

оборотными средствами и недостаточной эффективностью этого процесса на

предприятиях;

между современной практикой управления оборотными средствами

и низким экономическим ростом предприятий в результате этой деятельности;

Все выше изложенные противоречия обусловили следующую цель

исследования: выявить значение оборотных средств, их роль в управлении

финансами предприятия.

Предмет исследования - рассмотреть процесс

управления оборотными средствами предприятия.

Объект исследования - условия,

обеспечивающие эффективность управления оборотными средствами предприятия на

примере ООО «Рестораны быстро обслуживания» г. Калуга.

Определив проблемы и цель исследования мы

поставили следующие задачи:

1. Дать теоретическое обоснование термина «оборотные средства

предприятия»;

. Выявить особенности управления оборотными средствами;

. Определить экономические условия, которые способствуют

наиболее эффективному управлению оборотными предприятия, и предложить пути

совершенствования управления.

. рассмотреть на практике процесс управления оборотными

средствами на примере ООО «Рестораны быстро обслуживания».

В основу проводимого исследования положена гипотеза,

согласно которой эффективность управления оборотными средствами предприятия

обеспечивается посредством следующей совокупности экономических условий:

управление оборотными средствами представлено в качестве

средства достижения экономического роста предприятия;

разработаны стратегия, способы и средства управления

оборотными средствами предприятия;

управление оборотными средствами осуществляется как важнейшая

часть общей стратегии развития предприятия.

В теоретическом плане дипломная работа базируется на

классических и современных трудах отечественных и зарубежных экономистов в

области финансового управления оборотными средствами: Д.С. Молякова, Р.С.

Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина, ДЖ.К. Ван Хорна.

Исследования проведены на основе

материалов бухгалтерской отчетности, финансово - экономических планов ООО

«Рестораны быстрого обслуживания» за 2009-2011 гг.

В нашей работе мы использовали следующие

методы исследования:

Теоретические - обработка собранного теоретического

материала, при этом применялись системный, факторный и сравнительный анализ,

синтез, классификация информации по проблеме исследования, работа с

документацией предприятия;

Практические - статистическая обработка

данных, схематическая интерпретация рассматриваемых явлений и процессов.

Дипломная работа состоит из введения, трех

глав, заключения, списка литературы, приложений.

Во введении обосновывается актуальность

темы, степень ее разработанности в экономике, формулируется гипотеза,

характеризуется методическая база, теоретико-методологическая основа изучения

данного явления.

В первой главе теоретические аспекты оборотного капитала

предприятия, его роль в управлении финансовой деятельностью предприятия, что

позволило нам дать определение этого процесса, используя подходы различных

авторов. Выяснив суть управления оборотным капиталом предприятия, мы пришли к

выводу, что это процесс это эффективного использования денежной наличности,

материалов, сырья, топлива, энергии, полуфабрикатов, запчастей, объектов

незавершенного производства, исчисляемых в денежном выражении, обеспечивающий

рентабельность собственного капитала предприятия.

Вторая глава посвящена анализу эффективности оборотных

средств ООО «Рестораны быстрого обслуживания», оценке его структуры и динамики,

анализу системы управления оборотными средствами.

Мы пришли к выводу, что наличие методик управления оборотными

средствами предприятия и имеющаяся законодательная база позволяют предприятию

сократить издержки на производство продукции, оптимизировать аппарат

управления, найти новых поставщиков и покупателей продукции, что приведет к

минимизации затрат и максимизации прибыли.

В третьей главе предлагается эффективный,

на наш взгляд, механизм использования оборотных средствах ООО «Рестораны быстрого

обслуживания» на основе анализа финансовой деятельности предприятия, здесь же

прослеживаются изменения в экономических показателях деятельности предприятия

за период внедрения гипотезы нашего исследования.

В заключении сделаны выводы,

подтверждающие актуальность проблемы управления оборотными средствами

предприятия и действенность условий, направленных на реализацию гипотезы.

Теоретическим значением работы является разработанная и

реализованная гипотеза по эффективности оборотных средств предприятия, основные

концептуальные положения которой могут быть применены не только на указанном

предприятии.

Практическая значимость работы состоит в том, что

обоснованные нами концептуальные подходы, доведенные до конкретных

рекомендаций прикладного характера, могут быть использованы в финансовой

деятельности предприятия с целью ускорения оборачиваемости оборотных активов,

снижения их размеров за счет частичного высвобождения и вовлечения в повторный

оборот, что должно способствовать повышению эффективности деятельности

предприятия.

1. Оборотные

средства предприятия и управление ими

1.1 Понятие, состав и структура оборотных

средств

На протяжении длительного времени экономистами выдвигаются

различные трактовки понятия «оборотные средства». Можно выделить три наиболее

распространенных определения оборотных средств [15, с. 24]:

1. как стоимость товарно-материальных ценностей;

2. как стоимости оборотных фондов и

фондов обращения;

. как авансированной стоимости,

функционирующей в форме оборотных производственных фондов и фондов обращения.

По своей сути оборотные средства, если

исходить из их участия в кругообороте, не потребляются, не расходуются, не

затрачиваются, а авансируются (направляются целевым образом). Источниками

формирования оборотных средств могут выступать финансовые и кредитные ресурсы.

Поэтому оборотные средства - это часть средств производства, целиком

потребляемая в течение производственного цикла и включаемые в состав оборотных

активов.

В настоящее время преобладает стоимостная

трактовка сущности оборотных средств. Другими словами, практически отказались

от понимания оборотных средств как совокупности материальных и денежных

ценностей; оборотные средства получили статус только стоимостной категории [15,

с. 47].

Все источники, за счет которых формируются

оборотные средства, можно рассматривать как некий фонд, который можно назвать

фондом оборотных средств. Количественно «оборотные средства» как часть активов

и «фонд оборотных средств» как часть пассивов должны совпадать.

Оборотные производственные фонды обеспечивают

непрерывность производственного процесса, а фонды обращения - реализацию

производственной продукции на рынке и получение денежных средств, гарантирующих

благополучие предприятия. Эта экономическая роль (назначение) оборотных средств

определяет их сущность, которая обеспечивает бесперебойное функционирование

процесса производства и процесса обращения. Схематично состав и размещение

оборотных средств предприятия мы представили на рисунке 1.1.

Состав и размещение оборотных средств

предприятия

Из рисунка видно, что на основе

элементного состава оборотных средств имеется возможность рассчитать их

структуру, которая представляет собой удельный вес стоимости отдельных

элементов оборотных средств в общей их стоимости.

Мы видим, оборотные фонды охватывают

движение предметов труда от момента поступления на склад предприятия до

превращения их в готовую продукцию и перехода в сферу обращения.

Таким образом, совокупность денежных средств промышленных

предприятий предназначенных для образования оборотных производственных фондов и

фондов обращения, составляют их оборотные средства.

В своем движении оборотные средства проходят последовательно

три стадии - денежную, производственную и товарную [16, с.

113].

Денежная стадия кругооборота средств является

подготовительной. Она протекает в сфере обращения, где происходит превращение

денежных средств в форму производственных запасов.

Производственная стадия представляет

собой непосредственный процесс производства. На этой стадии продолжает

авансироваться стоимость создаваемой продукции, но не полностью, а в размере

стоимости использованных производственных запасов, дополнительно авансируется

затраты на заработную плату и связанные с ней расходы, а так же перенесенная

стоимость основных производственных фондов. Производительная стадия

кругооборота заканчивается выпуском готовой продукции, после чего наступает

стадия ее реализации.

На товарной стадии кругооборота продолжает

авансироваться продукт труда (готовая продукция) в том же размере, что и на

производительной стадии. Лишь после превращения товарной формы стоимости

произведенной продукции в денежную авансированные средства восстанавливаются за

счет части поступившей выручки от реализации продукции. Остальная ее сумма

составляет денежные накопления, которые используются в соответствии с планом их

распределения. Часть накоплений (прибыли), предназначенная на расширение

оборотных средств, присоединяется к ним и совершает вместе с ними последующие

циклы оборота.

Денежная форма, которую принимают оборотные средства на

третьей стадии их кругооборота, одновременно является и начальной стадией

оборота средств.

Обобщая сказанное, констатируем, что

оборотные средства рассматриваются только как величина денежных средств,

авансированных в оборотные фонды и фонды обращения, обеспечивающих планомерный

и непрерывный процесс производства и реализации продукции. При этом в оборотные

фонды включаются производственные запасы, незавершенное производство и

полуфабрикаты собственного производства, расходы будущих периодов, а в фонды

обращения включают готовую продукцию, дебиторскую задолженность и денежные

средства.

1.2 Источники формирования оборотных средств

Формирование оборотных средств происходит в момент создания

организации, когда создается ее уставный фонд. Источником формирования в этом

случае служат инвестиционные средства учредителей организации. В процессе

работы источником пополнения оборотных средств является полученная прибыль, а

также приравненные к собственным средствам так называемые устойчивые пассивы.

Это средства, которые не принадлежат организации, но постоянно находятся в ее

обороте. Такие средства служат источником формирования оборотных средств в

сумме их минимального остатка. К ним относятся: переходящая из месяца в месяц

задолженность по оплате труда работникам организации, резервы на покрытие

предстоящих расходов, переходящая задолженность перед бюджетом и внебюджетными

фондами, средства кредиторов, полученные в качестве предоплаты за продукцию

(товары, услуги), средства покупателей по залогам за возвратную тару,

переходящие остатки фонда потребления и другое.

При решении вопроса об условиях обеспечения организации

необходимыми оборотными средствами учитываются особенности производственного

цикла и реализации продукции, обусловливающие характер изменений потребности в

средствах, а также удовлетворение этой потребности за счет двух источников:

собственных оборотных средств и заемных средств, предоставляемых в форме

банковских ссуд. Постоянная, неснижаемая часть оборотных средств состоит из

собственных средств, а временно повышенные потребности в средствах покрываются

за счет кредита.

Следует обратить внимание на общие черты и особенности,

присущие собственным оборотным средствам организации, и заемным средствам,

привлекаемым в виде банковских ссуд. Общим для собственных и заемных средств

является то, что они составляют основу имущества организации. Собственные

оборотные средства могут использоваться для многочисленных последовательно

осуществляемых оборотов [6, с. 118].

Оборотные средства организации призваны обеспечивать

непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять

потребности производства в денежных и материальных ресурсах, обеспечивать

своевременность и полноту расчетов, повышать эффективность использования

оборотного капитала.

Для сокращения общей потребности организации в оборотных

средствах, а также стимулирования их эффективного использования целесообразно

привлечение заемных средств. Заемные средства представляют собой в основном

краткосрочные кредиты банка, с помощью которых удовлетворяются временные

дополнительные потребности в оборотных средствах, что позволяет гибко

удовлетворять меняющиеся потребности в материальных средствах для образования

товарных запасов, увязывать размер предоставляемых средств и текущую ситуацию,

контролировать соблюдение плановых параметров деятельности организации.

Заемные средства предоставляются организациям на определенный

срок, после чего они подлежат возврату.

Собственные средства играют главную роль в организации кругооборота

фондов, так как организации, работающие на основе коммерческого расчета, должны

обладать определенной имущественной и оперативной самостоятельностью с тем,

чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Основными направлениями привлечения кредитов для формирования

оборотных средств являются [9, с. 127]:

кредитование сезонных запасов сырья, материалов и затрат,

связанных с сезонным процессом производства;

временное восполнение недостатка собственных оборотных средств;

осуществление расчетов и опосредование платежного оборота.

С переходом на рыночную систему управления экономическая роль

кредита как источника оборотных средств, не уменьшилась. Наряду с привычной

необходимостью в покрытии сверхнормативной потребности в оборотных средствах

организаций появились новые факторы, обусловливающие усиление значения

банковского кредита [6, с. 129]. Эти факторы связаны, прежде всего, с

переходным этапом развития, переживаемым отечественной экономикой. Одним из них

является инфляция. Воздействие инфляции на оборотные средства организации очень

многогранно: оно оказывает непосредственное и косвенное влияние. Прямое влияние

характеризуется обесценением оборотных средств за время их оборота, то есть

после завершения оборота организация фактически не получает авансированную

сумму оборотных средств в составе выручки от реализации продукции. Косвенное

влияние выражается в замедлении оборота средств из-за кризиса неплатежей, во

многом обусловленного инфляцией. К другим причинам возникновения кризиса

неплатежей следует отнести снижение производительности труда; крайнюю

неэффективность производства; неумение отдельных руководителей приспособиться к

новым условиям: искать новые решения, менять товарный ассортимент, снижать

материало- и энергоемкость производства, реализуя излишние и ненужные активы;

наконец, несовершенство законодательства, позволяющего безнаказанно не платить

по долгам.

В целях борьбы с неплатежами и оказания финансовой поддержки

значительные средства выделяются на пополнение оборотных средств организаций.

Однако не всегда выделенные средства используются по назначению, что имеет

также сильный инфляционный эффект.

Указанные причины обусловливают повышенную заинтересованность

организаций в заемных средствах как источнике пополнения замороженных в

долгосрочной дебиторской задолженности оборотных средств. В данной ситуации

возникает вопрос границ применения кредита в качестве источника оборотных

средств. Этот вопрос связан с двойственным влиянием, которое оказывает

применение кредита на финансовое положение организации в целом и на состояние

оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных ресурсов

в условиях дефицита собственных средств организации необходимо сокращать или

полностью приостанавливать производство, что грозит серьезными финансовыми

затруднениями вплоть до банкротства. С другой стороны, решение возникших

проблем только с помощью кредитов вызывает повышение зависимости организации от

кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к

увеличению нестабильности финансового состояния, теряются собственные оборотные

средства, переходя в собственность банка, поскольку организации не обеспечивают

норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым

привлеченным источникам формирования оборотных средств. Ее наличие означает

участие в обороте организации средств других организаций. Часть кредиторской

задолженности закономерна, так как вытекает из действующего порядка расчетов.

Наряду с этим кредиторская задолженность может возникнуть в результате

нарушения платежной дисциплины. У организаций может возникнуть кредиторская

задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы,

налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды

[7, с. 155].

Следует также выделить прочие источники формирования

оборотных средств, к которым относятся средства организации, временно не

используемые по целевому назначению (фонды, резервы и другое).

Таким образом, рассмотрев источники формирования оборотных

средств предприятия, мы с уверенностью можем сказать, что соотношение между

собственными, заемными и привлеченными источниками образования оборотных

средств играет важную роль в укреплении финансового состояния организации.

1.3 Эффективность использования оборотных средств

В системе мер, направленных на повышение эффективности работы

предприятия и укрепление его финансового состояния, важное место занимают

вопросы рационального использования оборотных средств. Проблема улучшения

использования оборотных средств стала еще более актуальной в условиях

формирования рыночных отношений. Интересы предприятий требуют полной

ответственности за результаты своей производственно-финансовой деятельности.

Поскольку финансовое положение предприятий находится в прямой зависимости от

состояния оборотных средств и предполагает соизмерение затрат с результатами

хозяйственной деятельности и возмещение затрат собственными средствами, предприятия

заинтересованы в рациональной организации оборотных средств - организации их

движения с минимально возможной суммой для получения наибольшего экономического

эффекта [15, с. 53].

Эффективность использования оборотных средств характеризуется

системой экономических показателей, прежде всего оборачиваемостью оборотных

средств.

Под оборачиваемостью оборотных средств понимается

длительность одного полного кругооборота средств с момента превращения

оборотных средств в денежной форме в производственные запасы и до выхода

готовой продукции и ее реализации. Кругооборот средств завершается зачислением

выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях

как одной, так и различных отраслей экономики, что зависит от организации

производства и сбыта продукции, размещения оборотных средств и других факторов.

Так, в тяжелом машиностроении с длительным производственным циклом время

оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой

и добывающих отраслях промышленности [17, с. 111].

Оборачиваемость оборотных средств характеризуется рядом

взаимосвязанных показателей: длительностью одного оборота в днях, количеством

оборотов за определенный период - год, полугодие, квартал (коэффициент

оборачиваемости), суммой занятых на предприятии оборотных средств на единицу

продукции (коэффициент загрузки). Длительность одного оборота оборотных средств

в днях (О) исчисляется по формуле 1.1:

О=С:Т/Д,

где С - остатки оборотных средств (средние или на

определенную дату);

Т - объем товарной продукции;

Д - число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об

улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент

оборачиваемости оборотных средств (Ко), исчисляется по формуле 1.2.:

Ко=Т/С.

Чем выше при данных условиях коэффициент оборачиваемости, тем

лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный

коэффициенту оборачиваемости, определяется по формуле 1.3.:

Кз=С/Т.

Кроме указанных показателей также может быть использован

показатель отдачи оборотных средств, который определяется отношением прибыли от

реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут

исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным

элементам. Изменение оборачиваемости средств выявляется путем сопоставления

фактических показателей с плановыми или показателями предшествующего периода. В

результате сравнения показателей оборачиваемости оборотных средств выявляется

ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота

высвобождаются материальные ресурсы и источники их образования, при замедлении

- в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их

оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение

имеет место, если фактические остатки оборотных средств меньше норматива или

остатков предшествующего периода при сохранении или превышении объема

реализации за рассматриваемый период [3, с. 12].

Относительное высвобождение оборотных средств имеет место в

тех случаях, когда ускорение их оборачиваемости происходит одновременно с

ростом производственной программы предприятия, причем темп роста объема

производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств зависит от

многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние

независимо от интересов и деятельности предприятия, и внутренние, на которые

предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация,

особенности налогового законодательства, условия получения кредитов и процентные

ставки по ним, возможность целевого финансирования, участие в программах,

финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может

использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств

обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота,

представленных нами ранее на рис. 1.3.

Значительные резервы повышения эффективности использования

оборотных средств заложены непосредственно в самом предприятии. В сфере

производства это относится, прежде всего, к производственным запасам. Запасы

играют важную роль в обеспечении непрерывности процесса производства, но в то

же время они представляют ту часть средств производства, которая временно не участвует

в производственном процессе. Эффективная организация производственных запасов

является важным условием повышения эффективности использования оборотных

средств. Основные пути сокращения производственных запасов сводятся к их

рациональному использованию; ликвидации сверхнормативных запасов материалов;

совершенствованию нормирования; улучшению организации снабжения, в том числе

путем установления четких договорных условий поставок и обеспечения их

выполнения, оптимального выбора поставщиков, налаженной работы транспорта.

Важная роль принадлежит улучшению организации складского хозяйства [13, с.

231].

Сокращение времени пребывания оборотных средств в

незавершенном производстве достигается путем совершенствования организации

производства, улучшения применяемых техники и технологии, совершенствования

использования основных фондов, прежде всего их активной части, экономии по всем

стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании

нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее

отвлечение средств в сферу обращения - отрицательное явление. Важнейшими

предпосылками сокращения вложений оборотных средств в сферу обращения являются

рациональная организация сбыта готовой продукции, применение прогрессивных форм

расчетов, своевременное оформление документации и ускорение ее движения,

соблюдение договорной и платежной дисциплины [14, с. 104].

Ускорение оборота оборотных средств позволяет высвободить

значительные суммы и таким образом увеличить объем производства без

дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в

соответствии с потребностями предприятия.

2. Анализ использования оборотных средств на

предприятии ООО «Рестораны быстрого обслуживания»

.1 Организационно-экономическая характеристика

предприятия

Предприятие ООО «Рестораны быстрого обслуживания»

зарегистрировано в едином государственном реестре юридических лиц 08.09.2004

года, с этого времени оно и функционирует. Направление деятельности предприятия

в соответствии с ОКВЭД - деятельность кафе и ресторанов. Это предприятие имеет

интересный и дорогой интерьер, широкий и часто меняющийся ассортимент

продукции. Это наиболее дорогое заведение среди предприятий данного типа. ООО

«Рестораны быстрого обслуживания» имеет самостоятельную кухню, реализует

алкогольную продукцию через раздачу или самостоятельно организованную барную

стойку.

В ресторанах организовано приготовление определенного

ассортимента продукции на глазах у потребителя. Скорость обслуживания в заведении

достигается за счет применения нетрадиционных форм обслуживания типа: салат -

бар, элементы шведского стола.

Учитывая такой широкий спектр

деятельности, что нехарактерно для подобного рода предприятий, можно

предположить, что именно здесь использование оборотных средств является главной

экономической составляющей и направлена она может быть как на внедрение новых

технологических линий, так и на технологические процессы.

Местоположение предприятия: г. Калуга, ул.

Театральная, д. 37/2.

ООО «Рестораны быстрого обслуживания» является предприятием,

основанным на коллективной форме собственности, и действует в соответствии с

законодательством Российской Федерации, Уставом и Учредительным договором.

Предприятие приобрело право юридического лица с момента

регистрации, имеет обособленное имущество, самостоятельный баланс, может от

своего имени заключать договора, приобретать имущественные и личные

неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Высшим органом управления общества является Собрание

участников. В соответствии с законодательством Российской Федерации, Собрание

участников общества должно проходить, по крайней мере, один раз в год

независимо от других собраний. Собрание созывается директором общества,

ревизионной комиссией или по требованию не менее 2 участников. Собрание несет

ответственность за выработку решений о развитии стратегии предприятия,

распределении прибыли и назначении на должность руководящего персонала,

избирает из числа участников ревизионную комиссию для контроля за

финансово-хозяйственной деятельностью общества.

Уставный капитал общества на 01.07.2012 года составляет 10000

тыс. рублей. Учредителями предприятия являются два частных лица.

Имущество предприятия состоит из основных фондов и оборотных

средств.

Источниками формирования имущества предприятия являются:

денежные и материальные взносы учредителей;

доходы, полученные от осуществления хозяйственной

деятельности;

кредиты банков и других кредиторов;

иные источники, не запрещенные законодательными актами Российской

Федерации;

Прибыль, остающаяся у предприятия после уплаты налогов и

других платежей в бюджет, поступает в полное его распоряжение.

Общество может прекратить свою деятельность

(ликвидироваться):

по решению Собрания участников;

по решению суда, в случае неплатежеспособности или нарушения

обществом действующего законодательства.

Ликвидация и реорганизация ООО «Рестораны быстрого

обслуживания» осуществляется в порядке, предусмотренном действующим

законодательством. Имеющиеся у общества средства, в том числе от распродажи

имущества, после расчетов по оплате труда, выполнения обязательств перед

кредиторами и бюджетом, распределяются между участниками. Разделение

осуществляется путем создания на основе одного общества новых самостоятельных

юридических лиц, с разделением балансов и капиталов.

Среднесписочная численность работников - 23 человека.

В ресторане установлен круглосуточный режим работы без

выходных.

|

Направления деятельности предприятия следующие:

- услуги общественного питания; - услуга питания ресторана; - услуги по

изготовлению кулинарной продукции и кондитерских изделий; - изготовление

кулинарной продукции и кондитерских изделий по заказам потребителей, в том

числе в сложном исполнении и с дополнительным оформлением на предприятиях

общественного питания; - услуги по организации потребления и обслуживания; -

организация и обслуживание торжеств, семейных обедов и ритуальных

мероприятий; - бронирование мест в зале предприятий общественного питания; -

организация рационального комплексного питания; - услуги по организации

досуга; - услуги по организации музыкального обслуживания; -

информационно-консультативные услуги; - прочие услуги общественного питания;

- вызов такси по заказу потребителя (посетителя предприятия общественного

питания).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Улучшить качество и скорость обслуживания

посетителей, осуществить полный контроль над деятельностью всех подразделений,

значительно уменьшить риск злоупотреблений позволяет информационная система

управления рестораном.

Кассовая система R-Keeper - это

современная полнофункциональная компьютерная система для организации

высокотехнологичного кассового обслуживания для предприятий сфер обслуживания

различной формы;

В ООО «Рестораны быстрого обслуживания»

используют следующую технику:

тепловое оборудование (плита, жарочная

поверхность, печь для пиццы, котлы пищеварочные, фритюрницы, шкафы жарочные,

микроволновые печи, гриль, кипятильники, водонагреватели);

электромеханическое оборудование

(мясорубка, миксер, куттер);

барное оборудование (соковыжималка,

блендер, миксер, кофемашины, кофемолки, ледогенераторы);

холодильное оборудование (шкафы

холодильные, столы для пиццы, шкафы шоковой заморозки, лари морозильные,

холодильные камеры);

посудомоечное оборудование.

Таким образом, ООО «Рестораны быстрого

обслуживания» функционирует 8 лет, имеет четкую организационную структуру,

стабильный коллектив, обособленное имущество и самостоятельный баланс.

.2 Анализ эффективности использования оборотных

средств ООО «Рестораны быстрого обслуживания»

Важнейшей частью анализа оборотных средств предприятия

является анализ эффективности использования активов.

Оборотные средства занимают большой удельный вес в общей

валюте баланса. Это наиболее мобильная часть капитала, от состояния и

рационального использования которого во многом зависят результаты хозяйственной

деятельности и финансовое состояние предприятия. Данные бухгалтерского отчета

ООО «Рестораны быстрого обслуживания» за 2011 год (Приложение 1) позволили нам

произвести анализ эффективности оборотных средств.

По данным, представленным в таблице 2.1., видно, что

дебиторская задолженность к 2011 г. возросла по сравнению с 2009 г. на 571 тыс.

руб., при этом, как в 2009 г., так и в 2010 гг. примерно 60% всей дебиторской

задолженности по данным отчетности составляла задолженность покупателей и

заказчиков. Изменение удельных весов видов дебиторской задолженности

незначительно.

Состав и структура дебиторской и кредиторской задолженности

ООО «Рестораны быстрого обслуживания» в 2009-2011 гг.

|

Показатели

|

01.01.2009

|

01.01.2010

|

01.01.2011

|

Изменение

|

|

тыс. руб.

|

%к итогу

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

|

|

|

|

|

|

|

тыс. руб.

|

%

|

|

Дебиторская задолженность в т.ч.

|

623

|

100

|

379

|

100

|

919

|

100

|

571

|

0

|

|

расчеты с покупателями и заказчиками

|

434

|

69,66

|

195

|

51,45

|

589

|

64,09

|

350

|

-4,59

|

|

прочая

|

189

|

30,34

|

184

|

48,55

|

330

|

35,91

|

221

|

4,59

|

|

Кредиторская задолженность, в т.ч.

|

5123

|

100

|

4297

|

100

|

3832

|

100

|

-524

|

0

|

|

расчеты с поставщиками и подрядчиками

|

349

|

6,812

|

508

|

11,82

|

252

|

6,576

|

35

|

1,59

|

|

расчеты по налогам и сборам

|

3075

|

60,02

|

2460

|

57,25

|

2300

|

60,02

|

-1253

|

-21,5

|

|

кредиты и займы

|

540

|

10,54

|

0

|

0

|

300

|

7,829

|

0

|

0,94

|

|

задолженность персоналу

|

700

|

13,66

|

918

|

21,36

|

235

|

6,133

|

-10

|

0,51

|

|

прочая

|

459

|

8,96

|

411

|

9,565

|

745

|

19,44

|

704

|

18,5

|

Кредиторская задолженность предприятия к 2011 г. уменьшилась

на 1253 тыс. руб. или на 21,5%, что следует отметить как положительный факт.

При этом значительно уменьшился удельный вес задолженности перед бюджетом с

81,57% до 60,02% к 2009 г. и возросло значение удельного веса прочей

задолженности.

Проведем оценку использования такого вида оборотных активов

как дебиторская задолженность, в связи с тем, что на предприятии ООО «Рестораны

быстрого облуживания» ее доля в составе оборотных активов очень велика согласно

данным аналитического баланса и наблюдается отрицательная тенденция ее динамики

в абсолютном выражении.

Определение реального состояния дебиторской задолженности

позволяет оценить вероятность безнадежных долгов с учетом сроков возникновения

задолженности. Сведем данные ООО «Рестораны быстрого облуживания» по безнадежным

долгам в таблицу (табл. 2.2.) и оценим реальное состояние дебиторской

задолженности. Данные табл. 2.2 показывают, что ООО «Рестораны быстрого

облуживания» не получит 525,6 тыс. руб., или 12,19% (525,6*100/4310) общей

суммы дебиторской задолженности.

Состояние дебиторской задолженности ООО «Рестораны быстрого

облуживания» в 2011 г.

|

Дебиторы по срокам возникновения, дни

|

Сумма, тыс. руб.

|

Удельный вес в общей сумме, %

|

Безнадежные долги

|

Реальная величина задолженности, тыс. руб.

|

|

|

|

|

Вероятность

|

Сумма тыс. руб.

|

|

|

|

0-30

|

1400

|

32,48

|

2,5

|

35,0

|

1365,0

|

|

|

30-60

|

450

|

10,44

|

3,0

|

13,5

|

436,5

|

|

|

60-90

|

840

|

19,49

|

8,0

|

67,2

|

772,8

|

|

|

90-120

|

670

|

15,55

|

11,5

|

77,1

|

592,9

|

|

|

120-150

|

410

|

9,51

|

15,0

|

61,5

|

348,5

|

|

|

150-180

|

300

|

6,96

|

40,0

|

120,0

|

180,0

|

|

|

180-360

|

150

|

3,48

|

55,5

|

83,3

|

66,7

|

|

|

360-720

|

70

|

1,62

|

70,0

|

49,0

|

21,0

|

|

|

Свыше 720

|

20

|

0,47

|

95,0

|

19,0

|

1,0

|

|

|

Итого:

|

4310

|

100,00

|

11,96

|

525,6

|

3784,4

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проанализируем показатели, характеризующие эффективность

использования оборотных средств. Для этого рассчитаем показатели деловой

активности, степень ликвидности и источники финансирования оборотных средств.

Как видно в 2009 г. в производственных фондах предприятия ООО

«Рестораны быстрого облуживания» было сконцентрировано 27,85% оборотных

средств, а в фонде обращения - 72,15%. К 2011 г. ситуация изменилась:

производственные фонды составили 37,8%, а фонды обращения - 62,2%

соответственно. То есть можно утверждать, что исследуемое предприятие за два

года изменило соотношение между ПоФ и ФО, увеличив долю наиболее ликвидных

активов практически на 10%, что, несомненно, благотворно влияет на его

финансовое состояние. Указанное изменение мы наглядно представили в виде

диаграммы 2.1, показав изменение соотношения ПоФ и ФО и в денежном выражении.

Характеристика оборотных средств ООО «Рестораны быстрого

обслуживания по функциональному назначению

Кроме того, следует отметить такой отрицательный факт как

увеличение удельного веса сырья и материалов (что говорит об отсутствии

нормирования складских запасов). Несомненно, как благоприятный фактор,

выступает уменьшение доли дебиторской задолженности с 69,69 до 58,87%. Таким

образом можно говорить о более грамотном распределении оборотных средств ООО

«Рестораны быстрого облуживания» в зависимости от их функционального признака.

Из данных Приложения 3 видно, что наиболее ликвидные активы ООО

«Рестораны быстрого облуживания» - денежные средства к 2011 г. увеличились

практически в 4 раза, но все равно у предприятия очень низкий уровень быстрой

ликвидности и к 2012 г. сразу погасить оно может только 1,35% кредиторской

задолженности (52*100/3832).

Кроме того, доля не менее быстрореализуемого актива - дебиторской

задолженности также уменьшилась с 69,69% в 2009 г. до 58,9% в 2011 г., т.е.

погасить в течение месяца в 2012 года ООО «Рестораны быстрого облуживания»

может порядка 24% задолженности (919*100/3832) и, следовательно, не может быть

признано полностью платежеспособным.

С другой стороны среднереализуемые активы (оплата кредиторской

задолженности в течении 3-х месяцев) с 27,29% в 2009 г. увеличились до 37,8% в

2011 г., т.е. дают возможности погасить в 2012 г. 15,39% (590*100/3832)

кредиторской задолженности.

Мы также наглядно представили соотношение ликвидных активов,

быстрореализуемых и среднереализуемых активов ООО «Рестораны быстрого обслуживания»

Диаграмма 2.2. Характеристика оборотных средств ООО «Рестораны

быстрого обслуживания» по степени ликвидности

Таким образом, можно говорить о недостаточной финансовой

устойчивости предприятия и недостаточности средств для погашения своей

задолженности, не привлекая труднореализуемые активы, что подтверждается и

анализом коэффициентов ликвидности ООО «Рестораны быстрого облуживания».

Из данных Приложения 4 видно, что в 2009 г. соотношение

собственных и заемных источников финансирования при формировании оборотных

активов было 4:1. К 2011 г. ситуация меняется: доля собственного капитала

возрастает практически в два раза, что говорит об упрочении финансового

состояния предприятия. Удельный вес заемных источников уменьшается с 83,19% в

2009 г. до 70,1% в 2011 г., т.е. можно говорить об уменьшении кредиторской

задолженности ООО «Рестораны быстрого облуживания», а соответственно и об

упрочении его положения.

Диаграммой 2.3 представлено соотношение источников финансирования

оборотного капитала в рублях. Из диаграммы видно как растет доля собственного

капитала и уменьшается доля заемных средств, здесь же можно проследить и общее

уменьшение оборотных средств предприятия в период с 2009 года по 2011 год.

Диаграмма 2.3. Характеристика оборотных средств в зависимости от

источников финансирования

В целом в финансовом состоянии ООО «Рестораны быстрого

облуживания», наблюдается положительная динамика, т.е. улучшение соотношения и

функционального размещения оборотных активов в составе имущества предприятия,

что говорит о более эффективном управлении оборотными активами исследуемого

предприятия в 2011 г. по сравнению с предыдущими годами.

О степени эффективности использования оборотных средств также

можно судить по показателю отдачи оборотных средств, который определяется как

отношение прибыли от реализации к остаткам оборотных средств, важнейшим

показателем интенсивности использования оборотных средств является скорость их

оборачиваемости.

Исчисление оборачиваемости оборотных средств может

производиться как по плану, так и фактически. Плановая оборачиваемость может

быть рассчитана только по нормируемым оборотным средствам, фактическая - по

всем оборотным средствам, включая ненормируемые. Сопоставление плановой и

фактической оборачиваемости отражает ускорение или замедление оборачиваемости

нормируемых оборотных средств. При ускорении оборачиваемости происходит

высвобождение оборотных средств из оборота, при замедлении возникает

необходимость в дополнительном вовлечении средств в оборот. Длительность одного

оборота в днях определяется на основании формулы:

О = С0/(Т:Д), или О = (С0*Д)/Т,

где О - длительность одного оборота, дней; С0 -

остатки оборотных средств (среднегодовые или на конец планируемого (отчетного)

периода), руб.; Т - объем товарной продукции (по себестоимости или в ценах),

руб.; Д - число дней в отчетном периоде.

В случае ООО «Рестораны быстрого облуживания», объем товарной

продукции по себестоимости за 2011 г. - 10749 тыс. руб. при сумме оборотных

средств на конец этого года 1561 тыс. руб. Длительность одного оборота равна 52

дням (1561*360/10749). В 2009 г. этот показатель составлял 32 дня

(894*360/10116), т.е. увеличение периода оборота говорит о замедлении

оборачиваемости оборотных средств.

Коэффициент оборачиваемости показывает количество оборотов,

совершаемых оборотными средствами за год (полугодие, квартал), и определяется

по формуле:

К0 = Т:С0,

где К0 - коэффициент оборачиваемости, то есть

количество оборотов.

В случае ООО «Рестораны быстрого облуживания» коэффициент

оборачиваемости в 2011 году составил 6,88 (10749/1561). Следовательно, данные

оборотные средства совершили 7 оборотов за 2010 год. В то же время этот

показатель означает, что на каждый рубль оборотных средств приходилось 6,88

руб. реализованной продукции. Для 2009 г. коэффициент оборачиваемости составил

11,31 (10116/894) оборота.

Коэффициент загрузки оборотных средств - это показатель,

обратный коэффициенту оборачиваемости. Он характеризует величину оборотных

средств приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.)

реализованной продукции. Исчисляется по формуле:

Кз = Со:Т,

где Кз - коэффициент загрузки оборотных средств.

Исходя из приведенных выше данных по ООО «Рестораны быстрого

облуживания» коэффициент загрузки составил в 2011 году 0,14 (1561/10749).

Следовательно, на 1 руб. реализованной продукции приходится 0,14 руб. оборотных

средств. Этот показатель свидетельствует о рациональном, эффективном или,

наоборот, неэффективном использовании оборотных средств лишь в сопоставлении за

ряд лет и исходя из динамики коэффициента. В 2008 г. коэффициент загрузки

составил 0,08 руб. (894/10116), т.е. можно говорить о незначительном увеличении

рациональности использования оборотных средств ООО «Рестораны быстрого

облуживания», что подтверждается и анализом характеристики оборотных средств по

функциональному назначению.

Графически изменение показателей коэффициента загрузки и

коэффициента оборачиваеемости с 2008 по 2011 год можно представить диаграммой.

Изменнение коэффициента загрузки и коэффициента обрачиваемости ООО

«Рестораны быстрого обслуживания в 2008-2011 гг.

Оборачиваемость может быть определена как общая, так и частная.

Общая оборачиваемость характеризует интенсивность использования оборотных

средств в целом по всем фазам кругооборота, не отражая особенностей

кругооборота отдельных элементов или групп оборотных средств. В показателе

общей оборачиваемости как бы нивелируется процесс улучшения или замедления

оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на

одной стадии может быть сведено до минимума замедлением оборачиваемости на

другой стадии.

Ускорение оборачиваемости оборотных средств и высвобождение в

результате этого оборотных средств в любой форме позволяют предприятию

направить их по своему усмотрению на развитие предпринимательской деятельности

и обойтись без привлечения дополнительных финансовых ресурсов. Решение задачи

сокращения периода оборота оборотных средств в целом заключается в снижении

периода оборота каждой из наиболее весомых категорий текущих активов. Для

промышленных предприятий в условиях экономики переходного периода актуальность

решения задачи возрастает многократно. Дело в том, что переход к рыночным

отношениям в силу ряда причин вызвал, с одной стороны, резкое снижение

оборотных средств промышленных предприятий, а с другой стороны, негативно

отразился на скорости их оборачиваемости. Это не могло не сказаться на

финансовом положении предприятия и вызвало снижение результативности в его

хозяйственной деятельности. Возникли совершенно иные условия

финансово-производственной деятельности предприятия, обусловив поиск решений

проблем управления оборачиваемостью оборотного капитала.

Одной из весомых составляющих оборотных средств предприятия

является дебиторская задолженность, то есть долговые права к клиентам.

Соответственно оборачиваемость средств в составе дебиторской задолженности

существенно влияет на оборачиваемость всех оборотных средств предприятия.

Следует подчеркнуть, что решение задачи ускорения оборачиваемости средств в

дебиторской задолженности - одна из сложнейших задач на промышленных

предприятиях. Дело в том, что традиционное отнесение долговых прав к клиентам

по быстрореализуемым оборотным средствам применительно к промышленным

предприятиям не подтверждается реальной действительностью.

Именно поэтому управление оборачиваемостью средств в дебиторской

задолженности в современных условиях - одно из самых приоритетных направлений

финансового менеджмента предприятия.

Таким образом, в деятельности предприятия минусом является

замедление оборачиваемости оборотных средств. В 2009 году оборачиваемость

составляла 217,2 дней, а в 2011 увеличилась на 7,9 дней и составила 225,1 дней.

Следовательно, и коэффициент оборачиваемости уменьшился с 0,92 до 0,89 раз, или

на 0,03 оборота оборотные средства стали совершать меньше. О снижении

эффективности использования оборотных средств свидетельствует коэффициент

эффективности. За анализируемый период он снизился с 19,9 до 15,2, или на 4,7%.

Упал также коэффициент фондоотдачи оборотных средств. В прошлом году он

составлял 1,66, а в отчетном - 1,6, т.е. снизился до 96,4%. Из-за этого

последовало увеличение коэффициента загрузки с 0,6 до 0,63. Отрицательным

моментом явилось и увеличение срока погашения дебиторской задолженности с 40 до

40,4 дней.

Соответственно, произведенный анализ показал, что эффективность

использования оборотных средств ООО «Рестораны быстрого обслуживания» по

сравнению с предыдущими годами снизилась.

Важно отметить и положительные тенденции в структуре оборотных

средств:

увеличение доли собственных оборотных средств,

2.3 Анализ управления оборотным капиталом

Управление обротанным капиталом - управление текущими

активами и обязательствами с целью максимизации краткосрочной ликвидности.

В процессе исследования системы управления оборотными

средствами ООО «Рестораны быстрого обслуживания» были обнаружены некоторые

недостатки. Важную роль в организации кругооборота фондов предприятия играет

собственный оборотный капитал, который в 2010 году составил 1637 тыс. руб.

(среднее значение). В дальнейшем пополнение оборотных средств происходит за

счет полученной прибыли, которая на конец 2011 года составила 1685 тыс. руб.

(нераспределенная прибыль). Кроме прибыли как собственного источника пополнения

оборотных средств на предприятии имеются средства, приравненные к собственным.

Это устойчивые пассивы, которые по существу являются планируемой кредиторской

задолженностью. В течение 2009 года возникло обязательств на сумму 549 тыс.

руб., а было погашено обязательств на сумму 526 тыс. руб.

В обороте предприятия кроме собственных финансовых ресурсов,

находятся заемные средства, основу которых составляют краткосрочные кредиты

банков, сумма которых в 2010 году составила 3832 тыс. руб. Погашено

обязательств на сумму 344 тыс. руб. Так как заемные средства составили 60% от

собственного капитала предприятия, было бы нецелесообразно увеличивать это

соотношение, которое приведет к кризису неплатежей.

На предприятии необходимо изыскать внутренние резервы

экономии, которые позволили бы снизить затраты на производство и повысили бы

экономическую эффективность работы. К таким мероприятиям для ООО «Рестораны

быстрого обслуживания» относится сокращение коммерческих расходов.

Произведем расчет влияния факторов на прибыль от обычной

деятельности, а именно коммерческих расходов по формуле (по данным формы №2

«Отчет о прибылях и убытках» за 2011 год) Приложение 5:

Δ ПП(КОМ.РАС) =

В1 × (УКР1 - УКР2) / 100;

(27)

где, УКР1 и УКР2 - соответственно

уровни коммерческих расходов в отчетном и базисном периодах,

В1 - выручка от продажи в отчетном периоде.

Δ ПП(КОМ.РАС) = 205 × 81 / 100 = +166,05 тыс. руб.

Значение (+) означает перерасход по коммерческим расходам в

отчетном году и повышения их уровня на 8 пунктов привел к уменьшению суммы

прибыли от продаж на 166,05 тыс. руб. Поэтому нужно порекомендовать сократить

уровень коммерческих расходов на сколько это возможно.

Сокращение времени пребывания оборотных средств в незавершенном

производстве достигается путем: совершенствования организации производства,

улучшения применяемых техники и технологии, совершенствования использования

основных фондов, прежде всего их активной части, экономии по всем стадиям

движения оборотных средств.

Важнейшими предпосылками сокращения вложений оборотных

средств в сферу обращения являются: рациональная организация сбыта готовой

продукции, применение прогрессивных форм расчетов, своевременное оформление

документации и ускорение ее движения, соблюдение договорной и платежной

дисциплины.

Для управления дебиторской задолженностью большое значение

имеет отбор потенциальных покупателей и определение условий оплаты товаров,

предусматриваемых в контрактах. Оплату товаров постоянным оптовым клиентам

можно производить в кредит. Вырабатывая политику кредитования покупателей своей

продукции, предприятие должно определиться по следующим ключевым вопросам:

) срок предоставления кредита;

) стандарты кредитоспособности;

) система создания резерва по сомнительным долгам;

) система сбора платежей. Это раздел работы с дебиторами

предполагает разработку: а) процедуры взаимодействия с ними в случае нарушения

условий оплаты, б) критериальных значений показателей, свидетельствующих о

существенности нарушений, в) системы наказания недобросовестных контрагентов;

) система предоставляемых скидок.

Предоставление скидки выгодно как покупателю, так и продавцу.

Первый имеет прямую выгоду от снижения затрат на покупку товара, второй

получает косвенную выгоду в связи с ускорением оборачиваемости средств,

вложенных в дебиторскую задолженность.

Как показывает практика, такая политика предприятия неизбежно

создает стимулы к немедленной оплате отгруженной продукции, что, в свою

очередь, ускоряет возврат оборотных средств, позволяет снизить средний срок

оборота дебиторской задолженности и тем самым уменьшить ее средний размер.

Рассмотрим, какой экономический эффект будет получен от

ускорения оборачиваемости дебиторской задолженности покупателей примерно на 11

дней, произойдет увеличение коэффициента оборачиваемости на 1,45 оборота.

Полагаем утверждение о том, что предприятие реально имеет возможность сократить

длительность оборота на 11 дней (с 52 дней - в 2011 году до 41 - в 2012 году),

поскольку ее рост за анализируемый период произошел исключительно из-за

ухудшения платежной дисциплины и отсутствия организационной работы на

предприятии по расчетам с потребителями.

дней: 52 дней =6,92 оборота;

дней: 41 дней = 8,78 оборота;

,78 - 6,92 = 1,86 оборота

Таким образом, сокращение периода оборота дебиторской

задолженности и увеличение количества оборотов на 1,86 обеспечит высвобождение

оборотных средств на сумму:

3345,5 / 58,6 × (8,78 - 6,92) = 106,17

тыс. руб.

Если оборачиваемость дебиторской задолженности увеличилась на

1,86 оборота сумма дебиторской задолженности покупателей уменьшиться на 106,17

тысяч рублей. Когда уменьшается дебиторская задолженность, следовательно,

увеличиваются денежные средства на предприятии, следовательно, предприятие

может больше вкладывать денежные средства в оборот и произойдет также

увеличение выручки от продажи.

Таким образом, экономические расчеты по предложенным решениям

в сфере управления оборотным капиталом ООО «Рестораны быстрого обслуживания»

показывают, что:

) применение в управлении производственными запасами системы

поставок с фиксированным размером заказа и АВС - анализа обеспечивает

сокращение суммы оборота производственных запасов на 399, 4 тыс. руб. и

соответствующему высвобождению 1957,6 тыс. руб.

) сокращение периода оборота дебиторской задолженности за

счет ряда организационных мероприятий способствует увеличению числа ее оборотов

на 1,87 и соответствующему высвобождении 827,85 тыс. руб.

В итоге, ускорение оборота оборотных средств позволит

высвободить 2785,45 тыс. руб. (1957,6 тыс. руб. + 827,85 тыс. руб.) и таким

образом увеличить объем производства без дополнительных финансовых ресурсов.

Анализируя полученные данные, можно сделать выводы: в период

эксперимента по сравнению с 2011 годом увеличивается общий объем товарооборота

на 105 тыс. руб. Численность всех работников возросла на одного человека,

численность торгово-производственного персонала также возросла на одного

человека. Что сказалось на производительности труда одного работника, произошло

уменьшение на 2 тыс. руб./чел. Но на заработной плате это не сказалось

отрицательно и она была повышена на 200 рублей.

Основной показатель эффективности деятельности - чистая

прибыль - снижается. Снижение данного показателя составило 18,2%. Это связано,

прежде всего с тем, что в отчетном году предприятие получило прибыль от продаж

ниже чем в предыдущем на 19,81%, а издержки обращения увеличились на 146 тыс.

руб. Время оборачиваемости оборотных средств увеличилось на 7,9 дней. Данная

динамика оценивается отрицательно.

Исходя из этого, можно оценить, что ООО «Рестораны быстрого

обслуживания» не всегда имеет положительный результат деятельности, т.к. особых

тенденции развития деятельности предприятия не наблюдается и это приводит к

убытку.

2.4 Проблемы использования оборотных средств

предприятия

Анализ эффективности использования оборотных средств ООО

«Рестораны быстрого обслуживания» позволил выявить целый ряд актуальных

проблем. Некоторые из них появились недавно, другие носят хронический характер.

Исследования показали уменьшение продолжительности оборота оборотного

капитала. Это привело к снижению коэффициента оборачиваемости и росту

коэффициента загрузки средств в обороте. Снижение оборачиваемости вовлекло в

оборот дополнительные денежные средства.

Активы предприятия в анализируемом периоде (2009-2011 гг.)

выросли, и произошло за счет роста стоимости основных средств, прочих

внеоборотных активов. Проведенное аналитическое исследование показало, что

увеличение доли дебиторской задолженности, незавершенного производства в объеме

активов повлекло за собой некоторое снижение маневренности организации. То

есть, имущество организации стало гораздо менее мобильным, о чем

свидетельствует снижение показателя маневренности.

Следующей проблемой использования оборотного капитала

является то, что организация имеет нестабильную структуру источников финансовых

ресурсов. Если на начало отчетного периода в структуре финансовых ресурсов

организации преобладали собственные ресурсы, то на конец отчетного периода доля

собственных ресурсов снижается.

Финансовым источником покрытия дебиторской задолженности

стала кредиторская задолженность в различных ее видах. Это привело к сдвигам в

структуре источников образования оборотных средств, а именно к низкой

обеспеченности собственными оборотными средствами.

Можно сделать вывод, что нехватка собственных источников

финансовых ресурсов порождает повышенную кредиторскую задолженность, кризис

неплатежей видоизменяет структуру источников образования финансовых ресурсов,

и, в конечном итоге, все это негативно влияет на воспроизводственный процесс.

Кроме того, исследование показало, что у анализируемого

предприятия имеют место проблемы с дебиторской задолженностью в различных ее

видах. Это просроченная дебиторская задолженность покупателей, занимающая в

структуре оборотных активов второе место. Из-за большой дебиторской

задолженности значительная часть авансированных оборотных средств возвращается

предприятию с большим опозданием, либо совсем не возвращается.

Рассмотрим причины возникновения высокой дебиторской

задолженности.

Анализируя просроченную дебиторскую задолженность, выясняем,

что у организации явные проблемы с оплатой поставляемой продукции. При этом,

если исходить из данных, которые имеются за рассматриваемый отрезок времени

(2009-2011 гг.), эта проблема, безусловно, возникла не сразу. Доля просроченной

дебиторской задолженности покупателей в оборотных средствах неизменно

преобладает над остальными составляющими оборотных активов организации.

Естественно, что этот процесс сопровождается косвенными потерями дохода

предприятия, экономический смысл которых выражается в трех аспектах:

чем продолжительнее период погашения дебиторской

задолженности, тем меньше доход от средств, вложенных в нее;

в условиях инфляции возвращаемые должниками деньги

обесцениваются;

дебиторская задолженность представляет собой один из активов

предприятия, для финансирования которого нужен соответствующий источник.

Это свидетельствует о том, что средства, направляемые на

пополнение оборотного капитала, идут не на расширение производства и, как

следствие, увеличение прибыльности предприятия, а на кредитование покупателей.

Приходим к выводу, что большая доля дебиторской задолженности

значительно замедляет общую оборачиваемость и, как следствие, не только снижает

мобильность и эффективность оборотного капитала, но и платежеспособность в

целом, что ухудшает финансовое положение предприятия.

Кроме того следует отметить, что среднегодовая стоимость

запасов сырья и материалов в 2011 году увеличилась на 200 тыс. руб. (44,6%). С

одной стороны, увеличение доли сырья и материалов отрицательно влияет на

экономические показатели организации (повышение затрат на хранение). С другой

стороны, высокая доля материалов на складе - это приобретение сверхнормативных

запасов (закупки «впрок»), следствием которого является нерациональное использование

денежных средств.

Таким образом, можно сделать вывод о том, что сложившаяся на

конец ализируемого периода ситуация со структурой и использованием оборотного

капитала создает проблему финансовой устойчивости предприятия, то есть ведет к

привлечению дополнительных дорогостоящих источников финансирования.

3. Мероприятия по повышению эффективности

использования оборотных средств в ООО «Рестораны быстрого обслуживания»

.1 Направления ускорения оборачиваемости

производственных запасов предприятия

Эффективность использования оборотных средств зависит от

многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние

независимо от интересов и деятельности предприятия, и внутренние, на которые

предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация,

особенности налогового законодательства, условия получения кредитов и

процентные ставки по ним, возможность целевого финансирования, участие в

программах, финансируемых из бюджета.

Повышение эффективности использования оборотных средств

обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота. Так

как на предприятии большую долю в оборотных средствах занимают запасы, то

эффективная организация производственных запасов является важным условием

повышения эффективности использования оборотных средств. Основные пути

сокращения запасов:

) рациональное их использование, закупка сырья и материалов

небольшими партиями, что называется «с колес» или путем внедрения системы

поставки сырья и материалов, известной под названием «точно в срок»

(gust-in-time), могут существенно сокращать уровень запасов;

) ликвидация сверхнормативных запасов материалов;

) совершенствование нормирования;

) улучшение организации снабжения путем установления четких

договорных условий поставок и обеспечения их выполнения;

) оптимальный выбор поставщиков;

) налаженная работа транспорта;

) улучшение организации складского хозяйства.

Ускорение оборачиваемости сопровождается дополнительным

высвобождением средств из оборота, а замедление - вовлечением средств в

хозяйственный оборот, их относительно более длительным «замораживанием» в

запасах (или иммобилизацией собственных оборотных средств). Рассчитаем сумму

средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота):

ΔбС = (б1 - б0) × м1, (24)

где ΔбС - сумма средств,

дополнительно вовлеченных в оборот,

если Δ бС < 0;

либо сумма отвлеченных из оборота средств, если Δ бС > 0;

б0 - оборачиваемость запасов в днях в базисном

периоде;

б1 - оборачиваемость запасов в днях в отчетном

периоде;

м1 - однодневный фактический оборот в отчетном

периоде.

ΔбС = (85-65) × 115,63 = 2312,6 тыс. руб. - сумма отвлеченных из оборота средств,

что является отрицательным фактором, вследствие замедления оборачиваемости

запасов на предприятии на 20 дней.

Таким образом, на предприятии необходимо сократить срок

оборачиваемости производственных запасов на основе их нормирования.

Идея метода АВС анализа строится на основании принципа

Парето: «за большинство возможных результатов отвечает относительно небольшое

число причин», в настоящий момент более известного как «правило - 20 на 80».

Метод ABC - способ нормирования и контроля за

состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых

товарно-материальных ценностей на три неравносильных подмножества А,

В и С на основании формального алгоритма (табл. 3.1.).

Таблица 3.1.

Алгоритм АВС - анализа в нормировании производственных

запасов

|

Класс

|

Доля в номенклатуре запасов

|

Доля в общей стоимости запасов

|

|

А

|

10 - 15%

|

70 - 80%

|

|

В

|

20 - 30%

|

15 - 25%

|

|

С

|

55 - 65%

|

5%

|

Класс А - это группа запасов, на которую приходится

около 10-15% наименований единиц запаса, но она составляет 70-80% от общей

стоимости запасов. Класс В-это группа запасов, на которую приходится

около 20-30% от общего числа наименований и 15-25% общего объема стоимости.

Остальные запасы образуют класс С и составляют 5% от годового объема

затрат но 55-65% наименований от их общего числа. Исходя из этого запасы группы

А в противоположность запасам групп В и С должны подвергаться

более тщательному физическому контролю складирования и размещаться в наиболее

надежных местах; точность записей учета для них должна подвергаться более

частым проверкам; прогнозирование потребности для группы А должно

производиться более тщательно, чем для В и С. Таким образом,

метод управления запасами, известный как ABC-анализ, предопределяет точное

прогнозирование, физический контроль, надежность поставок и тщательный учет

сохранности.

Элементы производственных запасов А и В классов

|

Класс

|

Производственные запасы

|

Сумма затрат, тыс. руб.

|

|

А

|

Мясо

|

783,3

|

|

А

|

Овощи и фрукты

|

754,8

|

|

А

|

Мука, сахар, кондитерские изделия, макаронные

изделия

|

782,3

|

|

В

|

Рыба, морепродукты

|

104,6

|

|

В

|

Молочные продукты

|

98,7

|

|

Итого затрат

|

2523,7

|

Таким образом, сумма заказа производственных запасов класса А

и В составляет 2523,7 тыс. руб. Обоснование норматива производственных запасов

позволит сократить эти запасы, тем самым сократить величину иммобилизованных

ресурсов организации.

На практике применяются две основные системы управления

запасами - система поставок с фиксированным размером заказа и система поставок

с фиксированным интервалом времени между заказами.

Система поставок с фиксированным размером заказа основополагающим

параметром использует размер заказа. Он строго фиксирован и не меняется ни при

каких условиях работы системы. Определение размера заказа является поэтому

первой задачей, которая решается при работе с данной системой управления

запасами. В российской практике зачастую возникает ситуация, когда размер

заказа определяется по каким-либо частным организационным соображениям.

Например, удобство транспортировки или возможность загрузки складских

помещений. Между тем в системе с фиксированным размером заказа объем закупки

должен быть не только рациональным, но и оптимальным, т.е. самым лучшим.

Поскольку мы рассматриваем проблему управления запасами организации, то

критерием оптимальности должен быть минимум совокупных затрат на хранение

запасов и повторение заказа. Данный критерий учитывает два фактора, действующих

на величину названных совокупных затрат:

) затраты, связанные с хранением (аренда, заработная плата

персонала, потери от естественной убыли и т.д.);

) затраты, связанные оформлением и получением заказа с

фиксированным размером запаса.

Очевидно, что затраты, связанные с хранением и выполнением

заказа, имеют разнонаправленный характер. Чем больше фиксированный размер

запаса, тем меньше удельные затраты на его доставку, но больше затраты на его

хранение. Оптимизацию данных затрат позволяет сделать формула Уилсона, по

которой рассчитывается оптимальный размер заказа:

(25)

(25)

где EOQ (economic order quantity) - оптимальный размер

заказа;

D - годовая потребность в натуральных единицах;

О - стоимость выполнения одного заказа;

Н - стоимость хранения единицы запаса.

Расчет оптимального размера заказа по элементам

производственных запасов

|

Годовая потребность, ед.

|

Стоимость выполнения одного заказа, руб.

|

Стоимость хранения единицы запаса, руб.

|

Оптимальный размер заказа, ед.

|

|

Мясо

|

170

|

3400

|

500

|

48

|

|

Овощи и фрукты

|

240

|

2800

|

500

|

52

|

|

Мука, сахар, кондитерские изделия, макаронные

изделия

|

70

|

1300

|

700

|

16

|

|

Рыба, морепродукты

|

70

|

2100

|

350

|

92

|

|

Молочные продукты

|

450

|

300

|

150

|

43

|

Определив фиксированный размер заказа, необходимо вычислить

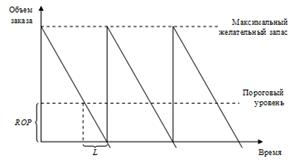

временной период, когда следует возобновлять рассчитанное оптимальное

количество:

(26)

(26)

где ROP (reorder point) - объем запасов в натуральном

выражении, когда необходимо заказывать их необходимое количество;

L - число дней до получения заказа.

Система поставок с фиксированным размером заказа

Объем запасов в натуральном выражении по элементам

производственных запасов

|

Число дней до получения заказа

|

Пороговый объем запасов в натуральном выражении

|

|

Мясо

|

14

|

7

|

|

Овощи и фрукты

|

14

|

10

|

|

Мука, сахар, кондитерские изделия, макаронные

изделия

|

14

|

3

|

|

Рыба, морепродукты

|

10

|

20

|

|

Молочные продукты

|

10

|

13

|

Пороговый объем запасов показывает величину критического

запаса, когда предприятие должно возобновить заказ, чтобы не происходило

перебоев в производственном процессе.

Стоимость однократного заказа производственных запасов с

применением системы поставок с фиксированным размером заказа

|

Производственные запасы

|

Сумма затрат (факт), тыс. руб.

|

Стоимость норматива заказа, тыс. руб.

|

Сокращение стоимости заказа, тыс. руб.

|

|

Мясо

|

783,3

|

647,4

|

135,9

|

|

Овощи и фрукты

|

754,8

|

621,7

|

133,1

|

|

Мука, сахар, кондитерские изделия, макаронные

изделия

|

782,3

|

675,1

|

107,2

|

|

Рыба, морепродукты

|

104,6

|

95,7

|

8,9

|

|

Молочные продукты

|

98,7

|

84,4

|

14,3

|

|

Итого

|

2523,7

|

2124,3

|

399,4

|

Таким образом, с учетом установления научно-обоснованного

норматива наиболее дорогостоящих производственных запасов, фактический объем