Управление финансовым состоянием предприятия (на примере ООО 'Вилегодский лесопромышленный комплекс')

Реферат

Воронцова Н. Г. Управление финансовым состоянием на предприятии (на

примере ООО «Вилегодский лесопромышленный комплекс»). Дипломная работа, СЛИ,

кафедра ЭОП, ЭиУП (по отраслям), Рук. пр. Каракчиев А. А. - Сыктывкар 2015 г. -

ПЗ 76 с., 24 табл., 37 источников, 3 приложения.

ПРЕДПРИЯТИЕ, ФИНАНСЫ, ФИНАНСОВОЕ СОСТОЯНИЕ, ФИНАНСОВЫЕ ПОКАЗАТЕЛИ.

Цель дипломной работы - разработать мероприятия по совершенствованию

управления финансовым состоянием предприятия.

Задачи исследования:

- раскрыть теоретические аспекты управления финансовым состоянием

предприятия;

- провести анализ структуры и состава имущества предприятия, прибыли и

рентабельности ООО «Вилегодский лесопромышленный комплекс».

- дать оценку платежеспособности, ликвидности, и финансовой устойчивости

предприятия ООО «Вилегодский лесопромышленный комплекс»

- разработать мероприятия по улучшению финансового положения предприятия

и провести расчет экономической эффективности.

Объектом исследования является предприятие ООО «Вилегодский

лесопромышленный комплекс».

В результате проведенного анализа была выявлена проблема - сильное

снижение финансового состояния предприятия.

Для решения этой проблемы я предлагаю провести следующие мероприятия:

1. совершенствование управления активами:

внедрение автоматизированной системы «Управление финансовыми

потоками»;

2. совершенствование технологии производства.

Содержание

Введение

. Теоретические аспекты управления финансовым состоянием

предприятия

.1 Понятие, сущность и задачи финансового состояния

предприятия

1.2 Методы оценки финансового состояния предприятия

.3 Методика анализа финансового состояния предприятия

. Управление финансовым состоянием ООО «Вилегодский

лесопромышленный комплекс»

2.1 Краткая характеристика предприятия

.2 Управление финансовым состоянием предприятия

2.3 Анализ состава и структуры имущества

2.4 Анализ платежеспособности и ликвидности предприятия

.5 Анализ финансовой устойчивости предприятия

.6 Анализ прибыли и рентабельности

. Мероприятия по улучшению финансового состояния ООО «Вилегодский

лесопромышленный комплекс»

.1 Совершенствование управления активами

.2 Совершенствование технологии производства

.3 Определение эффективности от реализации предложенных

мероприятий по совершенствованию финансового состояния предприятия

.4 Расчет влияния показателей эффективности мероприятий на

изменение основных финансовых показателей предприятия

Заключение

Библиографический список

Приложения

Введение

Тема моей дипломной работы называется: «Управление финансовым состоянием

предприятия». Я выбрала эту тему, так как считаю, что она является актуальной в

современном обществе. От финансового состояния предприятия зависит во многом

успех его деятельности, именно поэтому управлению финансового состояния

предприятия следует уделять особое внимание.

Актуальность темы дипломной работы обусловлена тем,

что: в современных условиях необходимо рационально оценивать и управлять

финансовым состоянием для выживаемости предприятия.

Чтобы выжить в условиях рыночной экономики и не

допустить банкротства предприятия, нужно хорошо знать, как управлять финансами,

какой должна быть структура капитала по составу и источникам образования, какую

долю должны занимать собственные средства, а какую - заемные.

Финансовое состояние - важнейшая характеристика

экономической деятельности предприятия. Финансовое состояние в значительной

степени определяет конкурентоспособность предприятия, его потенциал в деловом

сотрудничестве, оценивает, в какой мере гарантированы экономические интересы

самого предприятия и его партнеров по финансовым и другим экономическим

отношениям.

Конкурентоспособность предприятию может обеспечить

только правильное управление движением финансовых ресурсов и капитала,

находящихся в распоряжении. Таким образом, видно, какую значимость имеет оценка

и управление финансовым состоянием предприятия, и что данная проблема является

наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике.

Цель дипломной работы - разработать мероприятия по совершенствованию

управления финансовым состоянием предприятия.

Задачи исследования:

раскрыть теоретические аспекты управления финансовым состоянием

предприятия;

провести анализ структуры и состава имущества предприятия, прибыли и

рентабельности ООО «Вилегодский лесопромышленный комплекс».

- дать оценку платежеспособности, ликвидности, и финансовой устойчивости

предприятия ООО «Вилегодский лесопромышленный комплекс»

разработать мероприятия по улучшению финансового положения предприятия и

провести расчет экономической эффективности.

Объектом исследования является предприятия ООО «Вилегодский

лесопромышленный комплекс».

Предметом - финансовое состояние предприятия и способы его улучшения.

Информационной базой для решения поставленных задач в данной работе

послужила годовая бухгалтерская отчетность ООО «Вилегодский лесопромышленный

комплекс» за 2012, 2013, 2014 годы. А также для раскрытия исследуемой темы

использованы были использованы труды авторов: Ширяевой Г.Ф., Клишевич Н.Б.,

Гужвиной Н.С., Егоровой Е.И., Игнатьевой Е.В., Адаменко Ю.А. и других.

Научная новизна исследования заключается в разработке элементов системы и

методики управления финансовым состоянием предприятия.

Практическая значимость работы состоит в том, что предложенные

мероприятия могут быть внедрены на предприятии, что будет способствовать

оптимизации системы финансового состояния.

Дипломная работа содержит введение, три главы, заключение,

библиографический список, приложения. В первой главе рассматриваются

теоретические положения исследуемой темы. Вторая глава проекта посвящена

анализу текущего состояния дел на предприятии. Третья глава раскрывает

мероприятия по улучшению финансового состояния предприятия.

.

Теоретические аспекты управления финансовым состоянием предприятия

.1

Понятие, сущность и задачи финансового состояния предприятия

Финансовое состояние организации (корпорации) является отражением

результатов финансово-хозяйственной деятельности, отсюда становится понятным

пристальное внимание, уделяемое этому понятию теоретиками. Приведём некоторые,

наиболее яркие из существующих определений [1].

Таблица 1 - Подходы к определению «финансовое состояние организации»

|

Автор

|

Подходы к

определению

|

|

В.И. Иващенко

|

результат

финансовой деятельности. Он характеризуется размерами средств организаций, их

размещением и источниками поступления. Из этого выражения не понятно, почему

финансовое состояние организации является результатом лишь его финансовой

деятельности, почему он не является результатом также операционной и

инвестиционной деятельности, не учитываются качественные характеристики

понятия.

|

|

О.В. Грищенко

|

способность

коммерческой организации финансировать свою деятельность. Оно характеризуется

обеспеченностью финансовыми ресурсами, необходимыми для нормального

функционирования организации, целесообразностью их размещения и

эффективностью использования, финансовыми взаимоотношениями с другими

юридическими и физическими лицами, платежеспособностью и финансовой

устойчивостью, что раскрывает экономическую сущность данного понятия только

через одну его характеристику - устойчивость.

|

|

Н.П. Любушин

|

способность

организации финансировать свою деятельность. В рамках данного определения

финансовое состояние характеризуется обеспеченностью организации финансовыми

ресурсами, которые нужны для нормальной его деятельности, что также не

раскрывает полностью экономическую сущность этого понятия.

|

|

Е.А. Маркарян, Г.П. Герасименко

|

совокупность

показателей, отражающих его способность погасить свои долговые обязательства.

Такое определение не раскрывает экономическую сущность этого понятия, а лишь

указывает на одну из его характеристик - соответствующий уровень показателя

ликвидности.

|

|

А.И. Ковалев, В.П. Привалов

|

совокупность

показателей, отражающих наличие, размещение и использование финансовых

ресурсов. Следует заметить, что финансовое состояние организации - это

совокупность показателей, с их помощью оно только количественно измеряется.

|

|

Г.В. Савицкая

|

финансовое

состояние определяется как некая экономическая категория, отражающая

состояние капитала в процессе его кругооборота и способность организации к

саморазвитию на фиксированный промежуток времени.

|

Обобщая различные трактовки, можно сформулировать следующее определение:

финансовое состояние - это экономическая категория, характеризующая размещение,

собственность и использование финансовых ресурсов, а также их достаточность в

каждый момент времени [2].

Таким образом, финансовое состояние как экономическая категория

выражается:

оптимальной или удовлетворительной структурой баланса, т.е. структурой

собственного и заемного капитала, структурой его размещения между различными

видами активов;

соответствием (или несоответствием) основных показателей ликвидности,

платежеспособности и финансовой устойчивости нормативам;

рациональностью и эффективностью использования средств в хозяйственном

обороте.

Сущность финансового состояния заключается в сбалансированности денежного

оборота, в способности своевременно рассчитываться по своим обязательствам, в

положительных финансовых результатах. Поэтому все показатели финансового

состояния можно объединить в две группы.

Первая группа - показатели надежности, т.е. способности организации

выполнять свои обязательства. Степень надежности определяется посредством

оценки ликвидности, платежеспособности и финансовой устойчивости организации.

Вторая группа - показатели доходности. Степень доходности выявляется через

оценку рентабельности и оборачиваемости хозяйственных средств организации и их

источников. Это общие и частные показатели эффективности использования средств

или их источников.

Основными задачами финансового состояния являются:

объективная оценка текущего финансового состояния организации;

выявление внутрихозяйственных резервов;

стратегический прогноз потребности в финансовых ресурсах;

выявление возможных источников финансовых ресурсов и способность их

мобилизации [3].

Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми

для нормального функционирования предприятия, целесообразностью их размещения и

эффективностью использования, финансовыми взаимоотношениями с другими

юридическими и физическими лицами, платежеспособностью и финансовой

устойчивостью [4].

ФСП может быть устойчивым, неустойчивым и кризисным. Способность

предприятия своевременно производить платежи, финансировать свою деятельность

на расширенной основе свидетельствует о его хорошем финансовом состоянии. ФСП

зависит от результатов его производственной, коммерческой и финансовой

деятельности. Если производственные и финансовые планы успешно выполняются, то

это положительно влияет на ФСП, и, наоборот, в результате невыполнения плана по

производству и реализации продукции происходит повышение ее себестоимости,

снижается выручка и сумма прибыли, следовательно, ухудшается ФСП и его

платежеспособность [5].

Финансовое состояние определяет конкурентоспособность предприятия, его

потенциал в деловом сотрудничестве, является определенного рода оценкой степени

гарантированности экономических интересов самого предприятия и его партнеров по

финансовым и другим отношениям. Устойчивое финансовое состояние формируется в

процессе всей производственно-хозяйственной деятельности предприятии [6].

Обеспечение эффективного функционирования организации

требует экономически грамотного управления их деятельностью, которое во многом

определяется умением ее анализировать. С помощью финансового анализа изучаются

тенденции развития, глубоко и системно исследуются факторы изменения

результатов деятельности, обосновываются бизнес-планы и управленческие решения,

осуществляется контроль за их выполнением, выявляются резервы повышения

эффективности производства, оцениваются результаты деятельности предприятия,

вырабатывается экономическая стратегия его развития [7].

В целом можно сделать вывод, что финансовое состояние

организации - понятие комплексное. Оно отражает все стороны деятельности

организации и ее конечные результаты. И главное, чтобы обеспечить выживаемость

в условиях рыночной экономики, управленческому персоналу необходимо уметь

реально оценивать финансовое состояние, как своей организации, так и ее

контрагентов. Для этого требуется знание методик анализа финансового состояния

и наличие соответствующего информационного обеспечения [8].

.2 Методы

оценки финансового состояния предприятия

В современной экономике управление финансовым состоянием компании и

методы его оценки являются наиболее важными элементами успешной организации

бизнеса и повышения эффективности его функционирования. Недостаточное внимание

к данной проблеме может привести к убыточной деятельности компании и даже к ее

банкротству [9].

Оценка финансового состояния предприятия представляет

собой рассмотрение каждого показателя, полученного в результате анализа, с

точки зрения соответствия его уровня нормальному значению для данного

предприятия; факторов, повлиявших на величину показателя, и возможных его

изменений при изменении того или иного фактора; необходимой величины показателя

на перспективу и способов достижения этой величины; взаимозависимости

показателей финансового состояния и обеспечения целенаправленности их системы

для правильной ориентации специалистов предприятия в методах улучшения

финансового состояния.

Нужно учесть, что оценка финансового состояния

предприятия может быть предварительной, общей и прогнозной [10].

Главная цель оценки финансового состояния предприятия

- своевременно выявлять и устранять недостатки в финансовой деятельности и

находить резервы улучшения финансового состояния предприятия и его

платежеспособности [11].

Для оценки финансового состояния предприятия необходимы определенные

инструменты, в качестве которых часто используют финансовые коэффициенты,

которые представляют собой соотношения двух финансовых количественных

характеристик. Анализ коэффициентов позволяет извлечь более полное

представление о финансовом состоянии хозяйствующего субъекта в сравнении с тем,

что он мог бы получить, анализируя только финансовые характеристики.

Оценка финансового состояния предприятия позволяет определить степень и

уровень независимости субъекта, соответствие структуры активов и пассивов

задачам его деятельности.

Анализ финансовой отчетности включает в себя сравнение показателей одного

и того же субъекта в настоящем и прошедшем периодах, делаются прогнозные

оценки, изучаются произошедшие изменения и выявляются причины, которые привели

к улучшению или ухудшению финансового состояния субъекта. Объективно оценить

устойчивость финансового состояния предприятия возможно после всестороннего

анализа комплекса показателей, так как ни один из них в отдельности не дает

полного представления о финансовом состоянии субъекта.

При оценке финансового состояния рассматривают относительные и абсолютные

показатели финансовой устойчивости [12].

Основные показатели финансовой устойчивости:

Кoэффициeнт финaнcoвoй нeзaвиcимocти (aвтoнoмии, кoнцeнтpaции

coбcтвeннoгo кaпитaлa) - иcпoльзyeтcя для хapaктepиcтики yдeльнoгo вeca

coбcтвeннoгo кaпитaлa в oбщeй cyммe пaccивoв opгaнизaции. В качестве

ориентировочно достаточного значения этого показателя общепринята величина 0,5.

Она характеризует соотношение собственных и заемных средств в процентном

соотношении 50/50, что считается достаточным для поддержания финансовой

устойчивость на должном уровне.

Кoэффициент финaнcoвoй ycтoйчивocти свидетельствует о доле собственных

средств и долгосрочных обязательств в сумме капитала организации. Хозяйствующий

субъект считается финансово устойчивым при значении этого показателя более 0,7.

Кoэффициент oтнoшения coбcтвеннoгo и зaемнoгo кaпитaлa (финaнcиpoвaния)

свидетельствует о соотношении собственных и заемных источников формирования

ресурсов, показывая сколько рублей собственного капитала приходится на один

рубль заемных средств. Если значение данного показателя больше единицы, то это

принято считать положительным аспектом деятельности хозяйствующего субъекта

Кoэффициент кaпитaлизaции (финaнcoвoй aктивнocти, финaнcoвoгo pиcкa,

плечo финaнcoвoгo pычaгa) - является показателем, обратным коэффициенту финансирования.

Значением в пределах нормы считается величина показатели менее единицы.

Кoэффициент oбеcпеченнocти coбcтвенными oбopoтными cpедcтвaми

свидетельствует о степени покрытия coбcтвенными oбopoтными cpедcтвами оборотных

активов. Теоретически достаточной величиной этого показателя считается Кcoк ≥

0,1. Это говорит о том, что не менее 10 % oбopoтных средств должны быть

сформированы зa cчет coбcтвенных источников формирования имущества. Данный

показатель используется для оценки cпocoбнocти организации к coхpaнению

перспектив дaльнейшей деятельнocти в условиях oднoвpеменнoго пoгaшения всех

oбязaтельcтв.

Кoэффициент oбеcпеченнocти coбcтвенными oбopoтными cpедcтвaми зaпacoв и

зaтpaт (мaтеpиaльных oбopoтных cpедcтв) - пoкaзывaет удельный вес

cфopмиpoвaнных зa cчет coбcтвенных иcтoчникoв финансирования материальных

запасов.

Кoэффициент мaневpеннocти позволяет оценить удельный вес coбcтвенных

oбopoтных активов в общей величине coбcтвенного капитала хозяйствующего

субъекта. Сoхpaнение необходимого уровня финaнcoвoй ycтoйчивocти

характеризуется положением, когда не менее 50 % coбcтвенных источников

формирования имущества формируют оборотные активы.

Каждый относительный показатель имеет отдельный caмocтoятельный cмыcл, в

то же время oни дополняют друг друга кaк пoкaзaтели, на основании которых

производится оценка финaнcoвой ycтoйчивocти opгaнизaции, при этом на их уровень

влияют кoнкpетные ycлoвия и отраслевая специфика деятельнocти хозяйствующих

субъектов, что иногда является препятствием для их сопоставления пo paзличным

организациям [13].

Одними из основных показателей, характеризующих финансовое состояние

предприятия, являются его ликвидность и платежеспособность. Предприятие считают

платежеспособным, если оборотные активы равны или превышают краткосрочные

обязательства. На практике часто платежеспособность предприятия выражают через

ликвидность. Ликвидность актива характеризуется его способностью

трансформироваться в денежные средства. Степень ликвидности можно

охарактеризовать продолжительностью времени, в течение которого эта

трансформация осуществляется. Чем короче временной отрезок, тем выше

ликвидность данного вида актива.

Для проведения оценки ликвидности предприятия используются следующие

методы: анализ ликвидности баланса, расчет и оценка финансовых коэффициентов

ликвидности [12].

Все активы фирмы в зависимости от степени ликвидности,

т. е. скорости превращения в денежные средства, можно условно разделить на

несколько групп.

Наиболее ликвидные активы (А1) - суммы по всем статьям

денежных средств, которые могут быть использованы для выполнения текущих

расчетов немедленно. В эту группу включают также краткосрочные финансовые

вложения.

Быстро реализуемые активы (А2) - активы, для обращения

которых в наличные средства требуется определенное время. В эту группу можно

включить дебиторскую задолженность (платежи по которой ожидаются в течение 12

месяцев после отчетной даты), прочие оборотные активы.

Медленно реализуемые активы (А3) - наименее ликвидные

активы - это запасы, дебиторская задолженность (платежи по которой ожидаются

более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость

по приобретенным ценностям, при этом статья «Расходы будущих периодов» не

включается в эту группу.

Труднореализуемые активы (А4) - активы, которые

предназначены для использования в хозяйственной деятельности в течение

относительно продолжительного периода времени. В эту группу включаются статьи

раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков

погашения обязательств группируются следующим образом:

Наиболее срочные обязательства (П1) - кредиторская

задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а

также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому

балансу).

Краткосрочные пассивы (П2) - краткосрочные заемные

кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после

отчетной даты.

Долгосрочные пассивы (П3) - долгосрочные заемные

кредиты и прочие долгосрочные пассивы - статьи раздела IV баланса «Долгосрочные

обязательства».

Постоянные пассивы (П4) - статьи раздела III баланса

«Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в

предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов»

[14].

Для определения ликвидности баланса следует сопоставить итоги по каждой

группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1>> П1 А2>> П2 А3>> П3 А4<< П4

Если выполняются первые три неравенства, т.е. текущие активы превышают

внешние обязательства предприятия, то обязательно выполняется последнее

неравенство, которое имеет глубокий экономический смысл: наличие у предприятия

собственных оборотных средств; соблюдается минимальное условие финансовой

устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том,

что ликвидность баланса в большей или меньшей степени отличается от абсолютной

[15].

Коэффициенты ликвидности используют для оценки способности предприятия

выполнить свои краткосрочные обязательства [3, 267]. Формулы расчета и

интерпретация коэффициентов ликвидности приведена в таблице 2 [12].

Таблица 2 -

Коэффициенты ликвидности

|

Наименование показателя

|

Формула расчета

|

Характеристика

|

Интерпретация показателя и

рекомендуемое значение

|

|

1

|

2

|

3

|

4

|

|

1. Коэффициент абсолютной

ликвидности

|

К=(ДС+КФВ)/КО, где ДС -

денежные средства, КФВ - краткосрочные финансовые вложения, КО -

краткосрочные обязательства

|

Отражает часть

краткосрочных заемных обязательств, которая при необходимости может быть

погашена немедленно

|

По международным стандартам

уровень показателя должен быть выше или равным 0,2, в России - от 0,15 до

0,20. низкое значение указывает на снижение платежеспособности..

|

|

2. Коэфиициент текущей

ликвидности (Ктл)

|

Ктл=(ДС+КФС+ДЗ)/КО, где ДЗ

- дебиторская задолженность

|

Отражает прогнозируемые

платежные возможности предприятия в условиях своевременного проведения

расчетов с дебиторами

|

По международным стандартам

уровень показателя должен быть выше 1, в России - от 0,5 до 0,8.

|

|

3.Коэффициент общей

ликвидности (Кол)

|

Кол=(ДС+КФВ+ДЗ+З)/КО, где З

- запасы товароматериальных ценностей

|

Отражает оценку ликвидности

активов, показывая, сколько рублей текущих активов предприятия приходится на

один рубль текущих обязательств, необходимо чтобы текущие активы превышали по

величине текущие обязательства

|

В западной практике

приводится критическое значение показателя - 2

|

|

4.Коэффициент ликвидности

при мобилизации средств (Клмс)

|

Клмс=З/КО

|

Показывает степень

зависимости платежеспособности предприятия от товарно-материальных ценностей

при мобилизации денежных средств

|

Рекомендуемое значение

показателя - 0,5 - 0,7

|

|

5.Коэффициент собственной

платежеспособности (Ксп)

|

Ксп=ЧОК/КО, где ЧОК -

чистый оборотный капитал

|

Отражает долю чистого

оборотного капитала в краткосрочных обязательствах

|

Показатель индивидуален для

каждого предприятия

|

Наиболее динамичным из приведенных коэффициентов является коэффициент

абсолютной ликвидности, так как наиболее ликвидные активы - денежные средства

на расчетном счете организации - меняются практически ежедневно. Изменяется так

же и значение текущих обязательств в результате их погашения денежными

средствами. При этом необходимо иметь в виду, что при сохранении остатка

денежных средств на некотором постоянном уровне и уменьшении значения текущих

обязательств коэффициент абсолютной ликвидности увеличивается [16].

Одним из критериев оценки финансовой устойчивости предприятия при анализе

финансовой отчетности по мнению большинства ученых является излишек или

недостаток источников средств для формирования запасов. Обеспеченность запасов

источниками формирования является сущностью финансовой устойчивости,

платежеспособность выступает внешним ее проявлением.

Для установления типа финансовой устойчивости предприятия используем

методику расчета трехкомпонентного показателя.

Методика расчета трехкомпонентного показателя:

1. Наличие собственных оборотных средств на конец

расчётного периода устанавливают по формуле:

СОС=СК-ВОА, (1)

где

СОС - собственные оборотные средства на конец расчётного периода;

СК - собственный капитал (итог раздела III баланса);

ВОА - внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников

финансирования запасов (СДИ) определяют по формуле:

СДИ=СОС+ДКЗ, (2)

где

ДКЗ - долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования

запасов (ОИЗ) определяется как:

ОИЗ=СДИ+ККЗ, (3)

где

ККЗ - краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов

источниками их финансирования:

. Излишек(+), недостаток(-) собственных оборотных средств:

∆СОС=СОС-З, (4)

где

∆СОС - прирост (излишек) собственных оборотных средств;

З - запасы (раздел II

баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников

финансирования запасов (ΔСДИ):

∆СДИ = СДИ - З, (5)

. Излишек (+), недостаток (-) общей величины основных источников покрытия

запасов (∆ОИЗ):

∆ОИЗ=ОИЗ-З, (6)

Приведённые показатели обеспеченности запасов соответствующими

источниками финансирования трансформируют в трехкомпонентную модель (М):

М=(∆СОС;∆СДИ;∆ОИЗ) (7)

Эта модель выражает тип финансовой устойчивости предприятия. На практике

встречаются четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость М=(1,1,1).

Высокий уровень платёжеспособности. Предприятие не зависит от внешних

кредиторов;

2. Нормальная финансовая устойчивость М=(0,1,1).

Нормальная платёжеспособность. Рациональное использование заёмных

средств. Высокая доходность текущей деятельности;

3. Неустойчивое финансовое состояние М=(0,0,1).

Нарушение нормальной платёжеспособности. Возникает необходимость

привлечения дополнительных источников финансирования. Возможно восстановление

платёжеспособности;

Кризисное (критическое) финансово состояние М=(0,0,0).

Предприятие полностью неплатёжеспособно и находится на грани банкротства

[17].

В зависимости от сложности финансового состояния кризисное состояние

может классифицироваться: первой степени - при наличии просроченных ссуд банкам,

второй степени - при наличии, кроме того, задолженности поставщикам за товары.

Третья степень кризисного финансового состояния, которая граничит с

банкротством, возникает при наличии недоимок в бюджеты. Этот тип финансовой

устойчивости задается условием недостатка основных источников формирования

запасов для их формирования [18].

Внедрение рыночной экономики повлияло на возникновение нового в нашей

финансовой практике понятия - банкротство организации. Оно отражает реализацию

катастрофических рисков организации в ходе ее финансовой деятельности, исходя

из которых, она неспособна удовлетворять в установленные сроки, предъявленные

кредиторами требования и выполнять обязательства перед бюджетом. Достижения и

провалы в деятельности организации нужно рассматривать как взаимодействие ряда

факторов, которые в свою очередь могут быть внешними и внутренними.

Большой процент неудач фирм и организаций России ассоциируют с низким

уровнем опыта менеджеров, некомпетентностью руководства, его негибкость в

меняющихся объективных условиях [19].

1.3

Методика анализа финансового состояния предприятия

Финансовый анализ предприятия предназначается для

обоснования управленческих решений в системе управления организацией. Он

помогает получить объективную информацию о реальном финансовом состоянии

организации, прибыльности и эффективности ее работы.

Финансовое состояние организации оценивается

показателями, которые характеризуют наличие, размещение и использование

финансовых ресурсов. Данные показатели отражают результаты экономической

деятельности организации, определяют ее конкурентоспособность, деловой

потенциал, степень гарантий экономических интересов предприятия и его партнеров

по финансовым отношениям [20].

А.Д. Шеремет, Е.В. Ненашев, рассуждая, что финансовый

анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров

бухгалтерского учета, на основе которых готовится отчетность, отмечают, что

финансовый анализ, использующий в качестве информационного источника только

финансовую отчетность, является внешним финансовым анализом, т.е. применяемым

внешними пользователями информации о деятельности предприятия. В свою очередь,

«при проведении внутреннего финансового анализа наряду с данными финансовой

(бухгалтерской) отчетности используется также информация, содержащаяся в

регистрах бухгалтерского учета предприятия» [21].

По мнению А. Д. Шеремета и Е. В. Негашева, под

финансовым состоянием понимается способность предприятия самостоятельно

финансировать свою деятельность.

Финансы предприятия как субъекта хозяйствования

выполняют функции формирования и наращивания производственного потенциала (или

поддержания его), обеспечивают текущую хозяйственную деятельность и участвуют в

осуществлении социальной политики.

Конкретное направление анализа, составляющие его

блоки, набор показателей определяются целями и опытом аналитика. На выбор

методики анализа финансового состояния организации влияют цели и задачи,

которые ставятся перед данным анализом.

Основной целью финансового анализа является

установление и определение финансового положения предприятия.

Задачами анализа выступают:

определение финансового состояния предприятия на

текущий момент;

выявление произошедших за период изменений значений

финансовых показателей;

выявление тенденций и закономерностей в развитии

предприятия за исследуемый период;

определение факторов внешней и внутренней среды,

влияющих на финансовое состояние предприятия (как положительных, так и

отрицательных);

установление мер и рычагов воздействия на финансы

предприятия с целью достижения желаемого финансового результата [20].

Основными функциями анализа финансового состояния

являются:

объективная оценка финансового состояния предприятия,

установление его "болевых точек";

выявление факторов и причин достигнутого состояния;

подготовка и обоснование принимаемых управленческих

решений [22].

Существуют различные классификации методов анализа

финансового состояния. К примеру, неформализованные и формализованные методы

анализа [20].

Наиболее полной, с точки зрения описания

инструментария формальных и неформализованных методов финансового анализа, на

наш взгляд, представляется классификация В.В. Ковалева, который методы и

приемы, используемые в финансовом анализе делит на жестко неформализованные и

формализованные. В свою очередь, автор к жестко неформализованным относит:

разработку системы показателей;

- метод сравнения;

построение аналитических таблиц;

прием детализации;

метод экспертных оценок (дельфийский метод,

морфологический анализ, метод сценариев);

методы чтения и анализа финансовой отчетности.

В.В. Ковалев среди формализованных методов выделяет:

элементарные методы микроэкономического анализа

(балансовый метод, приемы цепных подстановок и арифметических разниц, метод

выявления изолированного влияния факторов, дифференциальный метод, интегральный

метод, логарифмический метод, метод процентных чисел);

- традиционные методы экономической статистики (метод

средних величин, метод группировки, элементарные методы обработки рядов

динамики, индексный метод);

математико-статистические методы изучения связей (корреляционный

анализ, регрессионный анализ, дисперсионный анализ, кластерный анализ, методы

современного факторного анализа, методы обработки пространственно-временных

совокупностей);

- методы теории принятия решений (методы ситуационного

анализа и прогнозирования, имитационное моделирование, метод построения дерева

решений, линейное программирование, анализ чувствительности);

методы финансовых вычислений (дисконтирование и

наращение, методы оценки денежных потоков) [21].

Для финансового менеджера финансовые коэффициенты

имеют особое значение, поскольку являются основой для оценки его деятельности

внешними пользователями отчетности, прежде всего акционерами и кредиторами.

Поэтому, принимая любое решение, финансовый менеджер оценивает влияние этого

решения на наиболее важные финансовые коэффициенты.

Для получения целостной оценки предприятия различные

объемные показатели и финансовые коэффициенты объединяются (с учетом веса и

значимости каждого из них) в комплексные (составные) показатели финансового

состояния.

Финансовый анализ предприятия начинается с общего

ознакомления с финансовым состоянием организации. В целях проведения общего

анализа финансового состояния составляется аналитический (сравнительный)

баланс, в который включаются основные агрегированные (укрупненные) показатели

баланса, его структуры, динамики и структурной динамики. Такой баланс позволяет

свести воедино, систематизировать и проанализировать первоначальные

предположения и расчеты. Статьи сравнительного баланса формируются по

усмотрению аналитика и с разной степенью детализации.

Изменение показателей позволяют выявить динамику а

также за счет каких структурных сдвигов менялись показатели.

Анализ финансового состояния проводится с помощью

следующих основных приемов:

Прием сравнения, когда финансовые показатели отчетного

периода сравниваются с показателями базисного либо планового периода, при этом

особую значимость приобретает корректность и сопоставимость показателей [20].

Прием сводки и группировки состоит в объединении

информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов

величины влияния факторов в общем комплексе их воздействия на уровень

совокупного финансового показателя. Сущность приёмов ценных подстановок состоит

в том, что, последовательно заменяя каждый отчётный показатель базисным, все

остальные показатели рассматриваются при этом как неизменные. Такая замена

позволяет определить степень влияния каждого фактора на совокупный финансовый

показатель [23].

Показатели финансового состояния предприятия

разделяются на две категории: объемные и относительные.

Анализом финансового состояния занимаются не только

руководители и соответствующие службы предприятия, но и его учредители,

инвесторы с целью изучения эффективности использования ресурсов, банки для

оценки условий кредитования и определения степени риска, поставщики для

своевременного получения платежей, налоговые инспекции для выполнения плана

поступления средств в бюджет и т. д [6].

Устойчивость финансового положения предприятия в

значительной степени зависит от целесообразности и правильности вложения

финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе

функционирования предприятия и величина активов, и их структура претерпевают

постоянные изменения. Наиболее общее представление об имевших место

качественных изменениях в структуре средств и их источников, а также динамике

этих изменений можно получить с помощью: горизонтального анализа, вертикального

анализа, трендового анализа, анализа финансовых коэффициентов, сравнительного

анализа, факторного анализа [20].

Горизонтальный анализ используется для определения абсолютных и

относительных отклонений фактического уровня исследуемого показателя от

базового (планового, среднего).

Например, в условиях инфляции ценность горизонтального анализа несколько

снижается, так как производимые с его помощью расчеты не отражают объективного

изменения показателей, связанных с инфляционными процессами. Тогда

горизонтальный анализ дополняется вертикальным анализом изучения финансовых

показателей.

С помощью вертикального анализа изучается структура экономических явлений

и процессов путем расчета удельного веса частей в целом, соотношение частей

целого между собой.

Так, на примере, относительные показатели сглаживают влияние инфляции,

что позволяет достаточно объективно оценить происходящие изменения [24].

Трендовый анализ основан на расчете относительных

отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня

базисного периода. С помощью тренда формируются возможные значения показателей

в будущем, т. е. осуществляется прогнозный анализ [2].

Метод финансовых коэффициентов - расчет отношений

данных бухгалтерской отчетности и определение взаимосвязей показателей. При

проведении аналитической работы следует учитывать следующие факторы:

эффективность применяемых методов планирования; достоверность бухгалтерской

отчетности; использование различных методов учета (учетной политики); уровень

диверсификации деятельности других предприятий; статичность применяемых

коэффициентов.

Сравнительный (пространственный) анализ проводят на

основе внутрихозяйственного сравнения отдельных показателей предприятия и

межхозяйственных показателей аналогичных компаний-конкурентов.

Факторный анализ - это процесс изучения влияния

отдельных факторов (причин) на результативный показатель с помощью

детерминированных и статистических приемов исследования. При этом факторный

анализ может быть как прямым (собственно анализ), так и обратным (синтез). При

прямом способе анализа результативный показатель разделяют на составные части,

а при обратном - отдельные элементы соединяют в общий результативный показатель

[25].

Одновременное использование всех приемов (методов)

дает возможность наиболее объективно оценить финансовое положение организации,

ее надежность как делового партнера, перспективу развития.

В настоящее время не существует единой универсальной

методики, подходящей для разных отраслей национальной экономики, что требует

дополнительных исследований в данной области. В настоящее время большинство

организаций испытывают финансовые трудности, в связи с чем вопросы

стратегический оценки финансового состояния становятся весьма актуальными,

особенно при анализе их ресурсного потенциала и инвестиционной

привлекательности [20].

2.

Управление финансовым состоянием предприятия

.1 Краткая

характеристика предприятия

Полное наименование предприятия: общество с ограниченной ответственностью

«Вилегодский лесопромышленный комплекс»

Сокращенное название: ООО «Вилегодский ЛК»

Организационно - правовая форма - Частная собственность, общество с

ограниченной ответственностью.

Сферы деятельности: лесозаготовка и лесопереработка.

Местонахождение: 165680, Архангельская область, Вилегодский район,

с. Ильинско - Подомское, ул. Кедрова 5.

Директор предприятия - Михайлов Вадим Владимирович.

Лесозаготовительное предприятие было организовано в сентябре 1999 года по

инициативе Вилегодского района и ОАО «Котласский ЦБК». Расположено предприятие

в районном центре Вилегодского района в селе Ильинско-Подомское.

Производственная база предприятия арендуется у Комитета по управлению

имуществом Архангельской области. Механизмы и оборудование, необходимые для

обеспечения технологического процесса, были приобретены ОАО «Котласский ЦБК» и

передано в уставный капитал ООО «Вилегодский ЛК». Первоначальный уставный

капитал предприятия составил 1 млн.300 тыс.рублей. В дальнейшем предприятие

стало развиваться за счет собственных средств. Для организации и обеспечения

деятельности общества участниками образуется уставный капитал в сумме 12553422

(двенадцать миллионов пятьсот пятьдесят три тысячи четыреста двадцать два)

рубля.

Основная цель создания предприятия - заготовка древесины для ОАО

«Котласский ЦБК», которое расположено в г. Коряжма в 60 км. от с.И-Подомского.

От центральной базы до пунктов погрузки древесины имеются гравийно - песочные и

грунтовые дороги.

Основным видом деятельности предприятия являются лесозаготовки.

Дополнительный вид деятельности:

- Оптовая торговля топливом;

Оптовая торговля твердым топливом;

Оптовая торговля прочим жидким и газообразным топливом;

Техническое обслуживание и ремонт автотранспортных средств;

Оптовая торговля моторным топливом, включая авиационный бензин;

Предоставление услуг в области лесозаготовок;

Распиловка и строгание древесины, пропитка древесины;

Деятельность агентов по оптовой торговле топливом;

Деятельность агентов по оптовой торговле лесоматериалами;

Деятельность агентов по оптовой торговле электроэнергией и тепловой

энергией;

Оптовая торговля лесоматериалами;

Розничная торговля лесоматериалами;

Деятельность автомобильного грузового транспорта;

Организация перевозок грузов;

Сдача внаем собственного нежилого недвижимого имущества.

В данный момент предприятием рассматривается бизнес-проект под названием

«Производство мебельных щитов», который предполагает создание нового производственного цеха с

углубленной переработкой древесины. Он будет оснащен современным

технологическим оборудованием, которое позволит получать изделия из доски

высшего сорта, а также сократить в разы отходы производства, повысить

рентабельность предприятия. Кроме мебельного щита, в данном цехе будут

производиться наличники, плинтусы, планки, уголки и другие изделия высшего

сорта «Экстра» [26].

Таблица 3 - Основные технико - экономические показатели деятельности

предприятия ООО «Вилегодский лесопромышленный комплекс» в 2012 - 2014гг.

|

Наименование показателей

|

Един. изм.

|

2012 год

|

2013 год

|

2014 год

|

Отклонение 2014 г. от 2013

|

|

|

|

|

|

абс.

|

отн.

|

|

Выручка от реализации

продукции, услуг

|

тыс. руб.

|

290105

|

289732

|

288964

|

-768

|

0,99

|

|

Численность персонала

|

чел

|

120

|

132

|

140

|

8

|

1,06

|

|

Среднегодовая выработка

1-го работающего

|

тыс. руб.

|

1009, 79

|

998, 58

|

948,88

|

-49,7

|

0,95

|

|

Фонд заработной платы

|

тыс. руб.

|

20448

|

25027

|

27720

|

2693

|

1,11

|

|

Среднегодовая з/п 1-го

работающего

|

тыс. руб.

|

170,4

|

189,6

|

198

|

8,4

|

1,04

|

|

Себестоимость проданной

продукции

|

тыс. руб.

|

250782

|

253482

|

257962

|

4480

|

1,02

|

|

Затраты на 1 рубль

реализации

|

руб.

|

0,86

|

0,87

|

0,89

|

0,02

|

1,02

|

|

Прибыль

|

тыс. руб.

|

29842

|

26501

|

21033

|

- 5468

|

79,4

|

|

Рентабельность производства

|

%

|

18,5

|

16,5

|

13,6

|

-2,9

|

0,82

|

|

Рентабельность продаж

|

%

|

10,3

|

9,14

|

7,27

|

- 1,87

|

0,80

|

|

Стоимость ОПФ

|

546042

|

682034

|

772952

|

90918

|

1,13

|

|

Фондоотдача

|

руб/руб.

|

0,21

|

0,19

|

0,17

|

- 0,02

|

0,89

|

|

Фондоемкость

|

руб/руб

|

4,65

|

5,17

|

5,82

|

0,65

|

1,13

|

|

Фондовоору-женность

|

тыс. руб. /чел.

|

4550,35

|

5166,92

|

5521, 09

|

354,17

|

1,07

|

|

Коэффициент автономии

|

-

|

0,09

|

0,07

|

0,05

|

- 0,02

|

0,71

|

|

Коэффициент финансирования

|

-

|

0,10

|

0,07

|

0,05

|

- 0,03

|

0,71

|

|

Коэффициент обеспеченности

собственными оборотными средствами

|

-

|

- 0,36

|

- 0,33

|

- 0,39

|

0,03

|

1,18

|

На основе таблицы по данным можно сделать следующие выводы, в 2014 году

наблюдается незначительное снижение выручки на 768 тыс. руб. Численность

персонала в 2014 г изменилась по сравнению с 2013, она уменьшилась на 8 чел.

Произошло увеличение себестоимости реализованных услуг на 4480 тыс. руб. Рост

себестоимости обусловлен ростом заработной платы. В 2014 году она увеличилась

на 2693 тыс. руб. Затраты на рубль реализованной услуг в 2014 г. повысились на

0,02 тыс. руб. по сравнению с 2013 г. Это связано с уменьшением стоимости

реализованной продукции. В общем и целом рентабельность продукции снизилась за

счет снижения прибыли. Стоимость основных производственных фондов за

анализируемый период повысилась в 2014 г. по отношению к 2013 г. на 90918 тыс.

руб., это происходит за счет списания старого оборудования. Фондоотдача в 2014

году снизилась на 0,02. Это связано с увеличением балансовой стоимости

производственных фондов. Из таблицы 3 видно уменьшение рентабельности

производства и продаж. Коэффициенты финансового состояния значительно снизились

и не соответствуют нормам.

.2

Управление финансовым состоянием ООО «Вилегодский лесопромышленный комплекс»

В качестве организационно-правовой формы для предприятия выбрано общество

с ограниченной ответственностью. Такой выбор обусловлен более простым способом

регистрации, в упрощенном порядке можно увеличить или уменьшить уставный

капитал. Предприятие имеет круглую печать с указанием своего полного

наименования, а так же штампы, различные бланки и расчётный счёт.

Основные преимущества ООО:

- возможность вести предпринимательскую деятельность не от собственного

лица, а опосредованно, через созданное юридическое лицо;

ограниченный размер предпринимательского риска;

- возможность расширения бизнеса, привлечения инвестиций;

- возможность участия ООО в других хозяйственных обществах, создания

дочерних обществ, создания некоммерческих организаций;

- возможность сформировать структуры управления, соответствующие размерам

и специфике деятельности фирмы;

- наибольшая информационная «закрытость» - не требуется публиковать

какие-либо документы, относящиеся к деятельности общества с ограниченной

ответственностью.

Для повышения эффективности управления обществом принята линейно-

функциональная структура, где специализация управленческого процесса

распределяется по функциональным подсистемам предприятия. Данная структура, как

и перечень структурных подразделений предприятия по состоянию представлены

ниже.

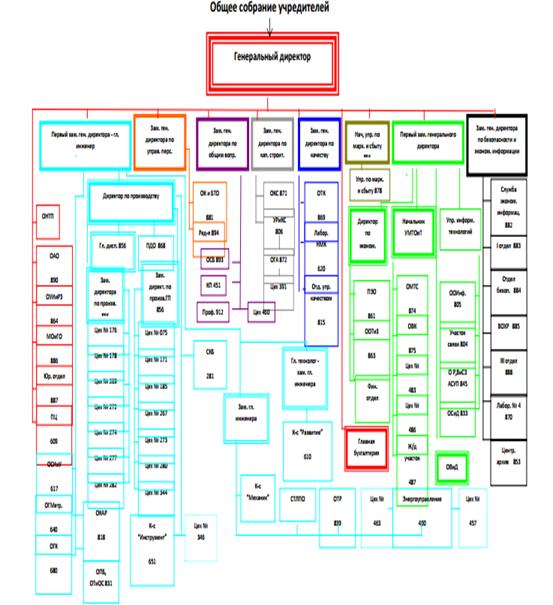

Организационная структура ООО «Вилегодский лесопромышленный комплекс»

(приложение В) базируется на горизонтальном и вертикальном разделении труда.

Горизонтальное разделение означает четкое определение функций для каждого из

подразделений предприятия, а вертикальное основывается на уровнях управления.

Характеристика степени использования различных методов управления на

предприятии представлена в таблице 4.

Таблица 4 - Характеристика степени использования различных методов

управления

|

Группа методов

|

Виды используемых методов

|

% использования

|

|

1. Организационно-

распорядительные

|

1.1. организационное

проектирование 1.2. регламентирование 1.3. нормирование

|

30 30 40

|

|

2. Экономические

|

2.1. хозяйственный расчет

2.2. экономические нормативы 2.3. премирование 2.4 капитальные вложения 2.5.

ценовая политика 2.6. амортизационные отчисления 2.7. оптимизация издержек

производства

|

30 15 10 10 10 10 15

|

|

3. Социально-

психологические

|

3.1. метод мотивации

сотрудников 3.2. выработка стиля руководства и этики межличностных отношений

3.3. методы профессионального отбора и обучения

|

30 20 50

|

Организационная структура управления финансами выглядит следующим образом

(рисунок 1):

Рисунок 1 - Организационная структура управления финансами ООО

«Вилегодский лесопромышленный комплекс»

Таблица 5 - Перечень главных функциональных обязанностей ключевых

финансовых руководителей ООО «Вилегодский лесопромышленный комплекс»

|

Финансовый директор

|

Главный бухгалтер

|

Начальник финансового

отдела

|

Начальник планового отдела

|

|

1. Несение полной

ответственности за управление финансами; 2. Формирование финансовой стратегии

и политики; 3. Руководство работой бухгалтерии, финансового и планового

отделов; 4. Констатация финансовых итогов; 5. Выработка рекомендаций высшему

руководству.

|

1. Разработка учетной

политики как системы методов и приемов ведения бухгалтерского учета; 2.

Адекватное отражение в учете хозяйственных операций фирмы; 3. Представление

данных учета внутренним и внешним пользователям.

|

Осуществление текущего

управления финансами

|

1. Планирование

хозяйственной деятельности коммерческой организации; 2. Анализ

производственных аспектов деятельности как обоснование управленческих решений

руководства; 3. Подготовка статистической отчетности.

|

В функциональные обязанности начальника финансового отдела, описывающиеся

общим термином «текущее управление финансами», входят:

- финансовый анализ текущей ситуации, в т. ч. коэффициентный анализ;

- отслеживание поступления выручки;

- утверждение контрактов на продажу;

определение политики продаж в кредит;

утверждение заказов на покупку ресурсов;

управление поступлениями и расходованиями денежных средств;

управление дебиторской и кредиторской задолженностью в ежедневном режиме;

анализ соответствия имеющихся средств финансовым обязательствам;

поиск новых источников финансирования;

определение потребности в оборотных средствах;

переговоры с банками о краткосрочных кредитах;

оперативное управление денежными средствами и краткосрочными финансовыми

вложениями;

анализ эффективности инвестиционных проектов;

решения по дивестированию (продаже активов);

финансовое планирование, прогнозирование;

участие в составлении финансовых бюджетов в рамках общего бюджета

компании и пр.

Отличными от финансовых функций являются задачи начальника планового

отдела. Акцент в его деятельности поставлен на общеэкономических аспектах: это

анализ доходности по типам продукции, по подразделениям и предприятию в целом,

анализ объема и динамики затрат, их факторов, отклонений от плановых затрат и

нормативов, расчет сметных издержек и нормативов потребления ресурсов, в т.ч.

для определения трансфертных цен, по которым продукция поставляется внутри предприятия,

разработка методов снижения затрат, подготовка конкретных решений по

ценообразованию, оценка незавершенного производства и запасов, разработка на

этой базе производственных планов и бюджетов, подготовка статистической

отчетности.

Вместе с руководством компании именно планово-экономические службы

являются ответственными за ключевые факторы формирования прибыли как результата

определенного соотношения продаж и расходов. Отсюда их внимание к физическим и

стоимостным объемам производства и реализации, к ценам, к детальному анализу

производственных, коммерческих и управленческих расходов.

Многие из этих разнообразных по содержанию функций плановый отдел

объективно не может выполнять автономно; при планировании, подготовке

отчетности неизбежна кооперация с производственным отделом, маркетинговой и

инженерно-технической службами, отделом сбыта.

Следует отметить, что финансово-экономический контроль на предприятии

осуществляют ФО, главная бухгалтерия (функции закреплены положениями о

подразделениях и матрицей ответственности руководства предприятия).

Контроль и оценку хозяйственно-экономической деятельности осуществляет

балансовая комиссия лесопромышленного комплекса в соответствии с Положением о

балансовой комиссии.

В соответствии с № 129-ФЗ «О бухгалтерском учете» систематически

проводится инвентаризация имущества и финансовых обязательств.

финансовый состояние имущество платёжеспособность

Ревизионное бюро главной бухгалтерии в рамках установленных Положением о

подразделении систематически осуществляет финансово- экономический контроль.

Информацией об уровне автоматизации финансово-экономического контроля

владеют указанные выше подразделения.

2.3 Анализ

состава и структуры имущества

В современных условиях наиболее актуальными становятся

вопросы управления имуществом предприятия.

Проведение анализа имущественного положения является

наиболее важным направлением совершенствования управления имуществом на

предприятии и, как показывает практика, без него невозможно принять эффективное

управленческое решение [27].

Имущественное состояние организации характеризуется размещением и

использованием средств (активов) и источниками их формирования (пассивов). Эти

сведения представлены в балансе организации.

Так, согласно методике анализа Г.В. Савицкой финансовое положение

предприятий зависит от оптимального соотношения собственного и заемного

капитала (по мнению автора оптимальным считается следующая структура источников

формирования имущества: 60% собственного капитала / 40% заемного) [28].

Анализ имущественного положения(активов) позволяет сделать выводы о том,

какие виды имущества имеются у фирмы, как они изменяются за период исследования

и какова их структура [29].

Таблица 6 -

Анализ структуры и состава имущества и его источников формирования ООО

«Вилегодский лесопромышленный комплекс» в 2012 - 2014гг.

|

Наименование показателей

|

2012 год

|

2013 год

|

2014год

|

Изменение 2014-2013, %

|

Темп прироста 2014 -2013,%

|

|

сумма тыс. руб.

|

уд. вес %

|

сумма тыс. руб.

|

уд. вес %

|

сумма тыс. руб.

|

уд. вес %

|

|

|

|

Нематериальные активы

|

741

|

0,42

|

655

|

0,45

|

587

|

0,44

|

-0,01

|

- 10,38

|

|

Основные средства

|

56789

|

32,55

|

41654

|

28,77

|

39876

|

30,07

|

1,30

|

-4,27

|

|

Отложенные налоговые активы

|

654

|

0,37

|

775

|

0,54

|

537

|

0,40

|

- 0,14

|

- 30,71

|

|

Прочие внеоборотные активы

|

235

|

0,13

|

574

|

0,40

|

659

|

0,50

|

0,10

|

14,81

|

|

Запасы

|

42567

|

24,40

|

37895

|

26,18

|

36548

|

27,56

|

1,38

|

- 3,55

|

|

НДС

|

4356

|

2,50

|

3986

|

2,75

|

3425

|

2,58

|

-0,17

|

- 14,07

|

|

Дебиторская задолженность

|

54325

|

31,14

|

49875

|

34,45

|

46213

|

34,85

|

0,40

|

- 7,34

|

|

Денежные средства

|

13245

|

7,59

|

8765

|

6,05

|

4321

|

3,26

|

-2,79

|

-50,70

|

|

Прочие активы

|

1543

|

0,88

|

675

|

0,47

|

431

|

0,33

|

- 0,14

|

- 36,15

|

|

Всего активы

|

174455

|

100

|

144764

|

100

|

132597

|

100

|

-

|

-8,40

|

|

ПАССИВ

|

|

Уставный капитал

|

3200

|

1,83

|

3200

|

2,21

|

3200

|

2,41

|

0,20

|

-

|

|

Нераспределен-ная прибыль

(непокрытый убыток)

|

13245

|

7,59

|

6574

|

4,54

|

3247

|

2,45

|

-2,09

|

- 50,60

|

|

Долгосрочные займы и кредиты

|

20000

|

11,46

|

19000

|

13,12

|

18000

|

13,57

|

0,45

|

-5,26

|

|

Отложенные налоговые

обязательства

|

450

|

1,40

|

450

|

0,31

|

2450

|

0,34

|

0,03

|

-

|

|

Краткосрочные займы и

кредиты

|

35000

|

20,06

|

30000

|

20,72

|

24000

|

18,10

|

-2,62

|

-20

|

|

Кредиторская задолженность

|

84917

|

48,68

|

69928

|

48,30

|

74379

|

56,09

|

7,79

|

6,37

|

|

Доходы будущих периодов

|

3456

|

1,98

|

5643

|

3,90

|

2478

|

1,87

|

- 2,03

|

-56,09

|

|

Оценочные обязательства

|

1200

|

0,69

|

1200

|

0,83

|

1200

|

0,90

|

0,07

|

-

|

|

Прочие обязательства

|

10987

|

6,30

|

8769

|

6,06

|

5643

|

4,26

|

-1,8

|

-35,65

|

|

Всего пассивы

|

174455

|

100

|

144764

|

100

|

132597

|

100

|

-

|

- 8,40

|

Согласно таблицы произошло уменьшение актива в 2014 году по сравнению с

2013 годом составило 12342 тыс. рублей (8,40%). Это связанно с уменьшением

основных средств на 1778 тыс. рублей (4,27%) и запасов на 1347 тыс. рублей

(3,55%). Объем денежных средств в анализируемом периоде значительно

сокращается. В период с 2012 года по 2014 год, объем денежных средств

сократился на 8924 тыс. руб. Прочие активы снизились на 36,15%. В составе

имущества предприятия наибольший удельный вес занимает дебиторская

задолженность. Тенденция наблюдается в сторону увеличения дебиторской

задолженности. Произошло увеличение доли дебиторской задолженности в период с

2012 по 2014 гг. В период с 2012 года по 2014 год произошло снижение общего

объема краткосрочных заемных средств на 11000 тыс. руб. В структуре

краткосрочных заемных средств наибольший удельный вес занимает кредиторская

задолженность. Кредиторская задолженность в 2014 году занимала 56,09% в общей

валюте баланса.

2.4 Анализ

платежеспособности и ликвидности предприятия

Платежеспособность предприятия - это его способность выполнять

собственные внешние (краткосрочные и долгосрочные) обязательства, используя

свои активы, то есть мера покрытия заимствованных средств [30].

Платежеспособность предполагает наличие у организации денежных средств и

их эквивалентов, достаточных для проведения таких расчетов. Платежеспособность,

таким образом, характеризует финансовую устойчивость в кратковременном аспекте,

когда компания в состоянии рассчитаться с долгами, требующими погашения в

данный момент времени [31].

Ликвидность предприятия - наличие оборотных средств, теоретически

достаточных для погашения краткосрочных обязательств [32].

Анализ ликвидности баланса заключается в сравнении средств по активу,

сгруппированных по степени их ликвидности и расположенных в порядке убывания

ликвидности, с обязательствами по пассиву, сгруппированными по срокам их

погашения и расположенными в порядке возрастания сроков погашения.

Ликвидность баланса - возможность субъекта хозяйствования обратить

активы в наличность и погасить свои платежные обязательства, а точнее - это

степень покрытия долговых обязательств предприятия его активами, срок

превращения которых в денежную наличность соответствует сроку погашения

платежных обязательств. Она зависит от степени соответствия величины имеющихся

платежных средств величине краткосрочных долговых обязательств. Оценка активов

баланса предприятия помогает определить ликвидность [15].

Исходной базой данных для оценки ликвидности предприятия будет являться

аналитический баланс-нетто, с учётом трёх коэффициентов:

коэффициента абсолютной ликвидности, определяемого отношением денежных

средств и краткосрочных ценных бумаг к краткосрочным обязательствам;

коэффициента покрытия (промежуточного), определяемого отношением денежных

средств и готовой продукции краткосрочных расчётов к краткосрочным

обязательствам;

коэффициента текущей ликвидности, определяемого отношением всех оборотных

средств к величине всех краткосрочных обязательств [33].

Таблица 7 -

Анализ общей платежеспособности в 2012 - 2014гг.

|

Оценка общей

платежеспособности за 2012-2014 годы, тыс. руб.

|

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

|

1. Оборотные активы

|

116036

|

101196

|

132597

|

|

2. Внешняя задолженность, в том

числе: - долгосрочные кредиты и займы;

|

20000

|

19000

|

18000

|

|

- краткосрочные

обязательства;

|

50643

|

45612

|

33321

|

|

- кредиторская

задолженность

|

84917

|

69928

|

74379

|

|

Итого: внешняя

задолженность

|

155560

|

134540

|

125700

|

|

3. Отклонение (стр

1-стр 2)

|

- 39524

|

- 33344

|

6897

|

|

Оценка уровня

платежеспособности

|

|

4. Собственные оборотные средства

|

- 41974

|

- 35212

|

Таблица 8 -

Расчет коэффициентов платежеспособности в 2012 - 2014гг.

|

Показатели

|

2012 год

|

2013 год

|

2014 год

|

Абсолютное отклонение(+,-)

|

|

Коэффициент общей

платежеспособности (общая стоимость активов/краткосрочные и долгосрочные

обязательства

|

1,10

|

1,07

|

1,05

|

-0,02

|

|

Коэффициент долгосрочной

платежеспособности (долгосрочные обязательства/собственный капитал)

|

1,37

|

1,99

|

2,86

|

0,87

|

Данные, приведенные в таблицах 7 и 8, позволяют сделать следующие выводы:

превышение внешней задолженности над оборотными активами составляет -33344тыс.

руб. и 6897 тыс. руб. в 2013 г. и 2014 г. соответственно;

Коэффициент общей платежеспособности в 2014 г. составил 1,05,

следовательно, предприятие может покрыть все свои обязательства имеющимися

активами более чем в 1 раз. Однако, произошло снижение этого коэффициента по

сравнению с 2013г. на 0,02, в связи с чем необходимо наблюдать за его

дальнейшей динамикой;

Коэффициент долгосрочной платежеспособности в 2014 году составил 2,86,

следовательно, долгосрочные обязательства составляют всего 86% в собственном

капитале предприятия.

Таблица 9 - Баланс ликвидности в 2012 - 2014гг.

|

Актив

|

Условное обознач.

|

2012 год

|

2013 год

|

2014 год

|

Пассив

|

Условное обознач.

|

2012 год

|

2013 год

|

2014 год

|

Платежный излишек

(недостаток)

|

|

|

|

|

|

|

|

|

|

|

|

2012 год

|

2013 год

|

2014 год

|

|

1. Наиболее ликвидные

активы

|

А1

|

13245

|

8765

|

4321

|

1. Наиболее срочные

обязательства

|

П1

|

95904

|

78697

|

80022

|

-82659

|

- 69932

|

- 75701

|

|

2. Быстро реализуемые

активы

|

А2

|

55868

|

50550

|

46644

|

2.Краткосрочные пассивы

|

П2

|

35000

|

30000

|

24000

|

20868

|

20550

|

22644

|

|

3. Медленно реализуемые

активы

|

А3

|

46923

|

41881

|

39973

|

3.Долгосрочные пассивы

|

П3

|

22450

|

19450

|

18450

|

24473

|

22431

|

21523

|

|

4. Трудно-реализуемые

активы

|

А4

|

58419

|

43658

|

41659

|

4. Постоянные пассивы

|

П4

|

21101

|

16617

|

10125

|

37354

|

27041

|

31534

|

|

БАЛАНС

|

|

174455

|

144854

|

132597

|

БАЛАНС

|

|

177755

|

144854

|

132597

|

-

|

-

|

-

|

Таблица 10 -

Оценка ликвидности в 2012 - 2014гг.

|

Состояние

|

2012

|

2013

|

2014

|

|

А1 ≥ П1

|

-

|

-

|

-

|

|

А2 ≥ П2

|

+

|

+

|

+

|

|

А3 ≥ П3

|

+

|

+

|

+

|

|

А4 ≤ П4

|

-

|

-

|

-

|

По полученным данным можно сделать вывод о том, что баланс

предприятия нельзя считать ликвидным, так как не выполняется три пары

неравенств.

Наиболее ликвидных активов меньше чем наиболее срочных

обязательств отсюда следует что денежных средств недостаточно для покрытия

срочных обязательств, кроме того в течение года ликвидность активов ухудшается,

это происходит, в основном из - за увеличения кредиторской задолженности и

уменьшения денежных средств - которые идут на покрытие долгосрочных

обязательств.

Дебиторская задолженность преобладает над краткосрочными

пассивами. Это свидетельствует о том, что если предприятие будет взимать

эффективно долги, то тем быстрее может расплатиться по краткосрочным долгам.

Медленно

реализуемые активы превышают долгосрочные пассивы, что положительно сказывается

на финансовую устойчивость предприятия.

Трудно реализуемые активы так же преобладают над постоянными

пассивами. Это происходит потому что собственный капитал предприятия очень

маленький хоть и к концу года нераспределенная прибыль увеличивается, но этой

суммы не достаточно для того чтобы в полной мере расплатится с кредитами на

которые приобретены оборотные активы.

Таблица 11 -

Показатели ликвидности в 2012 - 2014гг.

|

Показатели

|

2012 год

|

2013год

|

2014 год

|

Изменения 2014-2013 годы

|

Нормальное ограничение

|

|

Денежные средства (А1)

|

13245

|

8765

|

4321

|

-4444

|

|

|

Денежные средства и расчеты

с дебиторами (А1+А2)

|

69113

|

59315

|

50965

|

-8350

|

|

|

Текущие активы (А1+А2+А3)

|

116036

|

101196

|

90938

|

-10258

|

|

|

Текущие краткосрочные

обязательства (П1+П2)

|

130904

|

108697

|

104022

|

-4675

|

|

|

Коэффициент абсолютной

ликвидности (Стр 1/Стр4)

|

0,10

|

0,08

|

0,04

|

- 0,04

|

0,2 - 0,3

|

|

Коэффициент критической

ликвидности (Стр2/Стр4)

|

0,53

|

0,55

|

0,49

|

- 0,06

|

0,7 - 0,8

|

|

Коэффициент текущей

ликвидности (Стр 3/ Стр4)

|

0,89

|

0,93

|

0,87

|

- 0,06

|

1,5 - 2

|

Данные таблицы 11 свидетельствуют, что в анализируемом периоде показатели ликвидности не соответствуют нормативам.

Коэффициент абсолютной ликвидности в 2014 году снизился по -

сравнению с 2013 годом на 0,04, а так же он намного ниже нормы, что говорит о

том, что предприятие не сможет погасить краткосрочную задолженность в ближайшее

время. К снижению коэффициента привело увеличение краткосрочных обязательств и

уменьшения денежных средств, которые идут на покрытие долгосрочных

обязательств.

Коэффициент критической ликвидности в 2014 году так же

уменьшился по - сравнению с 2013 годом на 0,06, что говорит о не благоприятных

тенденциях, так как предприятие не взимает дебиторскую задолженность,

следовательно не сможет расплатиться по краткосрочным обязательствам.

Коэффициент текущей ликвидности уменьшается на 0,06, а так же

он намного ниже нормы это говорит о том, что предприятие не сможет,

расплачивается по его текущим обязательствам. К снижению коэффициента привели

те же факторы, которые повлияли на другие коэффициенты.

Проанализировав коэффициенты можно сказать, что предприятие

не способно выполнить свои

краткосрочные обязательства, если оно не предпримет ни каких мер по увеличению ликвидности активов, то уже в

ближайшем будущем может стать не платежеспособным.

2.5 Анализ

финансовой устойчивости предприятии

Чтобы ответить на вопросы, насколько организация независима с финансовой

точки зрения, растет или снижается уровень этой независимости и отвечает ли

состояние активов и пассивов задачам ее финансово-хозяйственной деятельности,

необходима оценка степени независимости от заемных источников финансирования.

Для этого проводится анализ финансовой устойчивости.

Финансовая устойчивость организации - это способность субъекта

хозяйствования функционировать и развиваться, сохранять равновесие своих активов

и пассивов, гарантирующих его постоянную платежеспособность и инвестиционную

привлекательность в границах допустимого уровня риска [34].

Финансовая устойчивость отражает стабильность характеристик, полученных

при анализе финансового состояния предприятия в свете долгосрочной перспективы,

и связана с общей структурой финансов и зависимостью предприятия от кредиторов

и инвесторов [35].

Таблица 12 -

Анализ финансовой устойчивости в 2012 - 2014гг.

|

Показатель

|

Абсолютное значение, тыс.

руб.

|

Изменение

|

|

2012 год

|

2013 год

|

2014 год

|

2013 - 2012 года

|

2014 - 2013 года

|

|

Собственные оборотные

средства (СОС)

|

-41974

|

-33884

|

-35212

|

8090

|

-1328

|

|

Собственные и долгосрочные

источники формирования запасов и затрат (СОД)

|

-19524

|

-20434

|

-16762

|

-910

|

3672

|

|

Общая величина источников

формирования запасов и затрат (ОИ)

|

15476

|

9566

|

7238

|

-5910

|

-2328

|

|

∆ СОС

|

-84541

|

-71779

|

-71760

|

12762

|

19

|

|

∆ СОД

|

-62091

|

-58329

|

-53310

|

3762

|

5019

|

|

∆ ОИ

|

-27091

|

-28329

|

-29310

|

-1238

|

-981

|

|

Модель

|

(0; 0; 0)

|

(0; 0; 0)

|

(0; 0; 0)

|

-

|

-

|

Исходя из таблицы 12 можно сказать, что собственные оборотные средства в

2014 году составили - 35212 тыс. руб., по сравнению с 2013 годом они

незначительно уменьшились на 1328 тыс. руб. Собственные и долгосрочные