Совершенствование управления внеоборотными активами (на примере ОАО 'Гомельский винодельческий завод')

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение

образования

«Гомельский

государственный технический университет

имени

П.О. Сухого»

Кафедра

«ЭКОНОМИКА»

Курсовая

работа

по

курсу: «Менеджмент»

на

тему « Совершенствование управления внеоборотными активами (на примере ОАО

«Гомельский винодельческий завод»)»

Выполнила студентка

Группы УП-31

Званцова А.Д.

Проверил

преподаватель

к. э. н., доцент

Драгун Н.П.

Гомель

2013

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ

.1

Сущность внеоборотных активов, теоретические основы управления внеоборотными

активами

.2

Зарубежный опыт управления внеоборотными активами

.3

Характеристика и тенденции развития производства пищевых продуктов, включая

напитки, и табака

ГЛАВА

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ НА ПРЕДПРИЯТИИ ОАО

«ГОМЕЛЬСКИЙ ВИНОДЕЛЬЧЕСКИЙ ЗАВОД»

.1

Анализ технико-экономических показателей организации

.2

Анализ системы организации управления внеоборотными активами на предприятии

.3Анализ

внеоборотных активов на ОАО «Гомельский винодельческий завод»

ГЛАВА

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ НА

ПРЕДПРИЯТИИ ОАО «ГОМЕЛЬСКИЙ ВИНОДЕЛЬЧЕСКИЙ ЗАВОД

.1

Повышение эффективности управления внеоборотными активами путём внедрения

метода ускоренного начисления амортизации

.2

Повышение эффективности использования внеоборотных активов за счёт приобретения

оборудования в лизинг

.3

Повышение эффективности управления внеоборотными активами путём повышения

квалификации работников отделов, ответственных за управление обновлением

внеоборотных активов

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

управление внеоборотный актив

амортизация

Внеоборотные активы - это фундаментальная основа

любого бизнеса. От того, как они сформированы на «старте» компании, как они

управляются потом, как изменяется их структура и качество, насколько эффективно

они используются в хозяйственном процессе, зависит, в конечном итоге,

долгосрочный успех или неудачи бизнеса.

Внеоборотные активы занимают высокую долю

активов в структуре баланса предприятия. Одной из основных проблем обеспечения

устойчивого экономического роста хозяйствующих субъектов в настоящее время

является неэффективная политика управления внеоборотными активами. В этих

условиях особенно важными становятся задачи научно-обоснованного анализа

внеоборотных активов на предприятии. Необходимо привлечение инвестиций для

формирования внеоборотных активов. То есть тема курсовой работы «Управление

внеоборотными активами» выбрана не случайно, она является очень актуальной. [2]

Предметом исследования данной курсовой работы

является совершенствование управления внеоборотными активами на предприятии.

Объектом исследования является ОАО «Гомельский винодельческий завод».

Целью курсовой работы являются исследование

теоретических и практических аспектов управления основными фондами и прочими

внеоборотными активами для повышения эффективности работы организации.

Для достижения поставленной цели необходимо

решить следующие задачи:

исследовать уже существующий процесс

воспроизводства внеоборотных активов на предприятии ОАО «Гомельский

винодельческий завод»;

выявить основные проблемы;

дать рекомендации по совершенствованию процесса.

Основные средства составляют основу

материально-технической базы организации. Они определяют ее технический

уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых

работ, оказываемых услуг.

Условия рыночной экономики побуждают

руководителей предприятий к постоянному поиску резервов повышения эффективности

использования всех материально-вещественных факторов производства, в том числе

и основных фондов. Выявить и практически использовать эти резервы можно с

помощью тщательного анализа.

Эффективность использования внеоборотных активов

в значительной степени зависит от организации бухгалтерского учета, поскольку

именно в системе бухгалтерского учета формируется большая часть информации,

необходимой для принятия управленческих решений. К такой информации, в

частности, относятся сведения о наличии и техническом состоянии объектов

основных средств, получаемые в процессе инвентаризации. На основе указанной

информации принимаются решения о списании с баланса неиспользуемых объектов

основных средств путем продажи или ликвидации.

Внеоборотные активы через экономический механизм

амортизации, а также затраты на их ремонт участвуют в формировании

себестоимости продукции (работ, услуг) и финансового результата деятельности

организации. На финансовый результат оказывают значительное влияние и операции

по выбытию основных средств.

Целью курсовой работы является проведение

анализа динамики, структуры и эффективности использования внеоборотных активов

предприятия.

Для решения поставленной цели был определен

следующий круг задач:

1) ознакомление с деятельностью предприятия;

) проведение анализа основных

технико-экономических показателей деятельности предприятия;

) провести экономический анализ наличия,

движения, структуры, эффективности использования внеоборотных активов;

) выявить пути повышения эффективности

использования внеоборотных активов предприятия.

Для написания курсовой работы были использованы

следующие источники информации: периодическая литература, посвященная теме

работы и анализу внеоборотных активов. Работы авторов Бланк И.А., Алексеенко

Н.А., Коробейникова О.О., Курочка Н.А., Лапицкая Л.М., Славников Д.В., и др. о

системе управления внеоборотными активами.

ГЛАВА 1. Теоретические основы управления

внеоборотными активами

.1 Сущность внеоборотных активов, технология

управления внеоборотными активами

Внеоборотные активы представляют собой

имущественные ценности предприятия, которые многократно учувствуют в процессе

хозяйственной деятельности в качестве средств труда и переносят на выпускаемую

продукцию использованную стоимость частями. Другими словами, внеоборотные активы

- это та часть имущества предприятия, которая функционирует длительное время в

неизменной натуральной форме.

Внеоборотные активы характеризуются следующими

положительными особенностями:

а) они практически не подвержены потерям от

инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в

процессе операционной деятельности предприятия; они практически защищены от

недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную

прибыль, обеспечивая выпуск различных видов продукции в соответствии с

конъюнктурой товарного рынка;

г) они способствуют предотвращению (или

существенному снижению) потерь запасов товарно-материальных ценностей

предприятия в процессе их хранения;

д) им присущи большие резервы существенного

расширения объема операционной деятельности в период подъема конъюнктуры

товарного рынка.

Вместе с тем, внеоборотные активы в процессе

операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно

активная часть производственных основных средств и нематериальные операционные

активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти

виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному

управлению, так как слабо изменчивы в структуре в коротком периоде; в

результате этого любой временный спад конъюнктуры товарного рынка приводит к

снижению уровня полезного их использования, если предприятие не переключается

на выпуск других видов продукции;

в) в подавляющей части они относятся к группе

слаболиквидных активов и не могут служить средством обеспечения потока

платежей, обслуживающего операционную деятельность предприятия.

Разнообразие видов и элементов внеоборотных

активов предприятия определяет необходимость их предварительной классификации в

целях обеспечения целенаправленного управления ими. С позиции менеджмента

активов эта классификация строится по следующим основным признакам (Рисунок

1.1)

По функциональным видам внеоборотные активы в

современной практике финансового учёта и управления подразделяются следующим

образом:

Основные средства. Они характеризуют

совокупность материальных активов предприятия в форме средств труда, которые

многократно учувствуют в производственном процессе и переносят на продукцию

свою стоимость частями.

В состав основных средств включаются:

здания;

сооружения;

передаточные устройства;

рабочие и силовые машины, механизмы и

оборудование;

транспортные средства;

измерительные и регулирующие приборы и

устройства;

вычислительная техника, оргтехника;

инструмент;

производственный и хозяйственный инвентарь и

принадлежности;

прочее имущество, относимое по установленной

законодательством классификации к основным средствам. Сюда входят фонды

технических библиотек, противопожарный инвентарь и др.

В зависимости от выполняемых функций и участия в

производстве основные фонды делятся на активные и пассивные.

Активная часть является ведущей и служит базой в

оценке технического уровня и производственных мощностей. Она непосредственно

участвует в превращении предметов труда в готовую продукцию. В целом по

предприятиям промышленности активная часть включает силовые машины и

оборудование, рабочие машины и оборудование, измерительные и регулирующие

приборы и устройства, транспортные средства.

Пассивная часть - все остальные средства,

которые обеспечивают и создают условия для нормального протекания

производственного процесса и тем самым содействуют превращению предметов труда

в готовую продукцию.

Чем выше удельный вес активной части основных

средств - машин и оборудования, тем выше технический уровень вооруженности

труда, тем больше может быть произведено продукции на рубль основных средств.

[1, стр 76-82]

Нематериальные активы. Они характеризуют

внеоборотные активы предприятия, не имеющие вещественной (материальной) формы,

обеспечивающие осуществление всех основных видов его хозяйственной

деятельности. Это могут быть объекты интеллектуальной собственности, ноу-хау и

деловая репутация предприятия.

Объекты интеллектуальной собственности

представляют собой исключительное право на результаты интеллектуальной

деятельности: изобретения, промышленные образцы, полезные модели, компьютерные

программы и прочее.

Ноу-хау подразумевает такую информацию технического,

организационного или коммерческого характера, которая обладает фактической или

потенциальной коммерческой ценностью в силу её неизвестности другим лицам.

Деловая репутация определяет уровень доверия

контрагентов и имеет большое значение при заключении сделок, в том числе

кредитных.

Незавершённые капитальные вложения. Они

характеризуют объём фактически произведённых затрат на строительство и монтаж

отдельных объектов основных средств с начала этого строительства до его

завершения.

Оборудование, предназначенное к монтажу. Оно

характеризует те виды оборудования, приобретённого предприятием, которые

предназначены к установке в зданиях и сооружениях путём их монтажа (сборки,

прикрепления к фундаментам или опорам и т.д.), а также контрольно-измерительную

аппаратуру и другие приборы, монтируемые в составе оборудования.

Долгосрочные финансовые вложения. Они

характеризуют все приобретённые предприятием финансовые инструменты

инвестирования со сроком их использования более одного года вне зависимости от

размера их стоимости.

По характеру обслуживания отдельных видов

деятельности предприятия выделяют следующие группы внеоборотных активов:

Внеоборотные активы, обслуживающие операционную

деятельность (операционные внеоборотные активы). Они характеризуют группу

долгосрочных активов предприятия (основных средств, нематериальных активов),

непосредственно используемых в процессе осуществления его

производственно-коммерческой деятельности. Эта группа активов играет ведущую

роль в общем составе внеоборотных активов предприятия.

Внеоборотные активы, обслуживающие

инвестиционную деятельность (инвестиционные внеоборотные активы). Они

характеризуют группу долгосрочных активов предприятия, сформированную в

процессе осуществления им реального и финансового инвестирования (незавершённые

капитальные вложения, предназначенное к монтажу оборудование, долгосрочные

финансовые вложения).

Внеоборотные активы, удовлетворяющие социальные

потребности персонала. Они характеризуют группу объектов социально-бытового

назначения, сформированных для обслуживания работников данного предприятия и

находящихся в его владении (спортивные сооружения, оздоровительные комплексы,

дошкольные детские учреждения и т.п.). [2]

По характеру владения внеоборотные активы

предприятия подразделяются на такие группы:

Собственные внеоборотные активы. К ним относятся

долгосрочные активы предприятия, принадлежащие ему на правах собственности и

владения, отражаемые в составе его баланса.

Арендуемые внеоборотные активы. Они

характеризуют группу активов, используемых предприятием на правах пользования в

соответствии с договором аренды (лизинга), заключённым с их собственником.

По формам залогового обеспечения кредита и

особенностям страхования выделяют следующие группы внеоборотных активов:

Движимые внеоборотные активы. Они характеризуют

группу долгосрочных имущественных ценностей предприятия, которые в процессе

залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита

(машины и оборудование, транспортные средства, долгосрочные фондовые

инструменты и т.п.)

Недвижимые внеоборотные активы. К ним относится

группа долгосрочных имущественных ценностей предприятия, которые не могут быть

изъяты из его владения в процессе залога, обеспечивающего кредит (земельные

участки, здания, сооружения, передаточные устройства и т.п.)

По характеру отражения износа внеоборотные

активы подразделяются на следующие группы:

Амортизируемые внеоборотные активы. К ним

относятся основные средства и часть нематериальных активов, по которым

физический и функциональный (моральный) износ отражаются в учёте посредством

начисления амортизации.

Неамортизируемые внеоборотные активы. К ним

относится остальная часть внеоборотных активов предприятия, уровень износа

которых финансовым учётом не отражается.

Рассмотрим принципы и методы управления

операционными внеоборотными активами предприятия, представляющими наиболее

существенную их часть в составе его совокупных внеоборотных активов.

Особенности управления операционными

внеоборотными активами в значительной мере определяются спецификой цикла их

стоимостного кругооборота.

На первой стадии сформированные внеоборотные

активы (основные средства и нематериальные активы) в процессе своего

использования переносят часть своей стоимости на готовую продукцию. Этот

процесс осуществляется в течение многих операционных циклов и продолжается до

полного износа отдельных видов операционных активов.

На второй стадии в процессе реализации продукции

износ внеоборотных активов накапливается на предприятии в форме

амортизационного фонда.

На третьей стадии средства амортизационного

фонда как часть собственных финансовых ресурсов предприятия направляются на

восстановление действующих (текущий и капитальный ремонт) или приобретение

аналогичных новых видов внеоборотных операционных активов.

Период времени, в течение которого совершается

полный цикл кругооборота стоимости конкретных видов внеоборотных активов

характеризует срок их службы. Он рассчитывается по формуле (1.1).

, (1.1)

, (1.1)

где ПОва - период времени полного оборота (срок

службы) конкретных видов операционных внеоборотных активов, лет;

На - годовая норма амортизации соответствующего

вида активов, %.

С учетом особенностей цикла стоимостного

кругооборота внеоборотных активов строится процесс управления этими видами

долгосрочных активов предприятия. Несмотря на многообразие состава операционных

внеоборотных активов по отдельным видам и группам, цель финансового менеджмента

в этой области относительно проста - обеспечить своевременное обновление и

повышение эффективности использования операционных внеоборотных активов. С

учетом этой цели формируется политика управления операционными внеоборотными

активами предприятия.

Политика управления операционными внеоборотными

активами представляет собой часть общей финансовой стратегии предприятия,

заключающейся в финансовом обеспечении своевременного их обновления и высокой

эффективности использования.

Политика управления операционными внеоборотными

активами предприятия формируется по следующим основным этапам, показанным на

рисунке 1.3:

. Анализ операционных внеоборотных активов

предприятия в предшествующем периоде. Этот анализ проводится в целях изучения

динамики общего их объема и состава, степени их годности, интенсивности

обновления и эффективности использования.

На первом этапе анализа рассматривается динамика

общего объема операционных внеоборотных активов предприятия - темпы их роста в

сопоставлении с темпами роста объема производства и реализации продукции,

объема операционных оборотных активов, обшей суммы внеоборотных активов. В

процессе этого анализа изучается изменение коэффициента участия операционных

внеоборотных активов в общей сумме операционных активов предприятия. Расчёт

этого коэффициента представлен формулой (1.2)

, (1.2)

, (1.2)

где КУова - коэффициент участия операционных

внеоборотных активов в общей сумма операционных активов предприятия;

- средняя

стоимость операционных внеоборотных активов предприятия в рассматриваемом

периоде;

- средняя

стоимость операционных внеоборотных активов предприятия в рассматриваемом

периоде;

- средняя сумма

оборотных активов предприятия в рассматриваемом периоде.

- средняя сумма

оборотных активов предприятия в рассматриваемом периоде.

На втором этапе анализа изучается состав

операционных внеоборотных активов предприятия и динамика их структуры. В

процессе этого изучения рассматривается соотношение основных средств и

нематериальных активов, используемых в операционном процессе предприятия; в

составе основных средств анализируется удельный вес движимых и недвижимых их

видов (которые в производственной деятельности характеризуют соответственно

активную и пассивную их части); в составе нематериальных активов

рассматриваются отдельные их виды.

На третьем этапе анализа оценивается состояние

используемых предприятием внеоборотных активов по степени их изношенности (амортизации).

В процессе такой оценки используются следующие основные показатели:

Коэффициент износа основных средств,

рассчитывающийся по формуле (1.3)

, (1.3)

, (1.3)

где КИос - коэффициент износа основных средств;

Иос - сумма износа основных средств предприятия

на определённую дату;

ПСос - первоначальная стоимость основных средств

на определённую дату.

Коэффициент годности основных средств. Для его

расчёта используется формула (1.4)

, (1.4)

, (1.4)

где Кг - коэффициент годности основных средств;

ОСос - остаточная стоимость основных средств

предприятия на определённую дату;

ПСос - первоначальная стоимость основных средств

предприятия на определённую дату.

Коэффициенты износа и годности взаимосвязаны следующим

образом:

Кг + Ки = 1

По результатам расчетов коэффициентов годности и

износа дают оценку технического состояния производственной базы предприятия.

Коэффициент амортизации нематериальных активов.

Его расчёт производится по формуле (1.5)

, (1.5)

, (1.5)

где КАна - коэффициент амортизации

нематериальных активов;

Ана - сумма амортизации нематериальных активов

предприятия на определённую дату;

ПСна - первоначальная стоимость нематериальных

активов предприятия на определённую дату.

Коэффициент годности нематериальных активов.

Рассчитывается по формуле (1.6)

, (1.6)

, (1.6)

где КГна - коэффициент годности нематериальных

активов предприятия;

ОСна - остаточная стоимость нематериальных

активов предприятия на определённую дату;

ПСна - первоначальная стоимость нематериальных

активов на определённую дату.

Сводный коэффициент годности операционных

внеоборотных активов, используемых предприятием. Он рассчитывается по формуле

(1.7)

, (1.7)

, (1.7)

где КГова - свободный коэффициент годности

операционных внеоборотных активов, используемых предприятием;

ОВАос - сумма всех используемых предприятием

операционных внеоборотных активов по остаточной стоимости на определённую дату;

ОВАпс - сумма всех используемых предприятием

внеоборотных активов по первоначальной стоимости на определённую дату.

На четвертом этапе анализа определяется период

оборота используемых предприятием операционных внеоборотных активов. Он

рассчитывается по формуле (1.8)

, (1.8)

, (1.8)

где ПОова - период оборота используемых

предприятием операционных внеоборотных активов, лет;

пс - среднегодовая

сумма всех используемых предприятием операционных внеоборотных активов по

первоначальной стоимости;

ова - среднегодовая

сумма износа всех используемых предприятием операционных внеоборотных активов.

ова - среднегодовая

сумма износа всех используемых предприятием операционных внеоборотных активов.

На 5 этапе анализа изучается интенсивность

обновления операционных внеоборотных активов в предшествующем периоде. В

процессе изучения используются следующие основные показатели:

Коэффициент выбытия операционных внеоборотных

активов. Он характеризует долю выбывших операционных внеоборотных активов в

общей их сумме. Он рассчитывается по формуле (1.9)

, (1.9)

, (1.9)

где КВова - коэффициент выбытия операционных

внеоборотных активов;

ОВАв - стоимость выбывших операционных

внеоборотных активов в отчётном периоде;

ОВАн - стоимость операционных внеоборотных

активов на начало отчётного периода.

Коэффициент ввода в действие новых операционных

внеоборотных активов. Он характеризует долю вновь введенных операционных

внеоборотных активов в общей их сумме. Он рассчитывается по формуле (1.10)

, (1.10)

, (1.10)

где КВДова - коэффициент ввода в действие новых

операционных активов;

ОВАвд - стоимость вновь введённых операционных

внеоборотных активов в отчётном периоде;

ОВАк - стоимость операционных внеоборотных

активов на конец отчётного периода.

Коэффициент обновления операционных внеоборотных

активов. Он характеризует прирост новых операционных внеоборотных активов в

общей их сумме. Он рассчитывается по формуле (1.11)

, (1.11)

, (1.11)

где КОова - коэффициент обновления операционных

внеоборотных активов;

ОВАвд - стоимость вновь введённых операционных

внеоборотных активов в отчётном периоде;

ОВАв - стоимость выбывших операционных

внеоборотных активов в отчётном периоде;

ОВАк - стоимость операционных внеоборотных

активов на конец отчётного периода.

Скорость обновления операционных внеоборотных

активов. Она характеризует средний период времени полного обновления

операционных внеоборотных активов. Расчёт этого показателя осуществляется по

формуле (1.12)

, (1.12)

, (1.12)

где СОова - скорость обновления операционных

внеоборотных активов, лет;

КВДова - коэффициент ввода в действие

операционных внеоборотных активов в отчётном году (или в среднем за ряд

последних лет).

Указанные показатели рассчитываются в процессе

анализа не только по операционным внеоборотным активам в целом, но и в разрезе

их видов - основных средств и нематериальных активов.

На шестом этапе анализа оценивается уровень

эффективности использования операционных внеоборотных активов в отчетном

периоде. В процессе такой оценки используются следующие основные показатели:

Коэффициент рентабельности операционных

внеоборотных активов.

Коэффициент производительности операционных

внеоборотных активов.

Коэффициент производительной ёмкости

операционных внеоборотных активов. Он характеризует среднюю стоимость

операционных внеоборотных активов, приходящуюся на единицу объёма реализации

продукции (или объёма её производства). При расчёте этого показателя

используется формула (1.13)

, (1.13)

, (1.13)

где КПЕова - коэффициент производительной

ёмкости операционных внеоборотных активов;

- средняя

стоимость операционных внеоборотных активов предприятия в отчётном периоде;

ОР - объём реализации продукции (или объём её

производства) в отчётном периоде.

. Оптимизация общего объёма и состава

операционных внеоборотных активов предприятия. Такая оптимизация осуществляется

с учётом вскрытых в процессе анализа возможных резервов повышения

производственного использования операционных внеоборотных активов в предстоящем

периоде. К числу основных из таких резервов относятся: повышение

производительного использования операционных внеоборотных активов предприятия

во времени (за счёт прироста коэффициентов сменности и непрерывности их работы)

и повышение производительного использования операционных внеоборотных активов

по мощности (за счёт роста производительности отдельных их видов в пределах

предусмотренной технической мощности). В процессе оптимизации общего объёма

операционных внеоборотных активов из их состава исключаются те их виды, которые

не участвуют в производственном процессе по различным причинам.

Принципиальная формула (1.14) для определения

необходимого общего объёма операционных внеоборотных активов предприятия в

предстоящем периоде имеет следующий вид:

, (1.14)

, (1.14)

где ОПова - общая потребность предприятия в

операционных внеоборотных активах в предстоящем периоде;

ОВАк - стоимость используемых предприятием

внеоборотных активов на конец отчётного периода;

ОВАнп - стоимость операционных внеоборотных

активов предприятия, не принимающих непосредственного участия в

производственном процессе, на конец отчётного периода;

∆КИв - планируемый прирост коэффициента

использования операционных внеоборотных активов во времени;

∆КИм - планируемый прирост коэффициента

использования операционных внеоборотных активов по мощности;

∆ОРп - планируемый темп прироста объёма

реализации продукции, выраженный десятичной дробью.

По указанной принципиальной формуле может быть

рассчитан также необходимый объём операционных внеоборотных активов в разрезе

отдельных их видов и элементов, что позволяет оптимизировать их стоимостной

состав в рамках общей потребности.

. Обеспечение своевременного обновления

операционных внеоборотных активов предприятия. В этих целях на предприятии определяется

необходимый уровень интенсивности обновления отдельных групп операционных

внеоборотных активов; рассчитывается общий объём активов, подлежащих обновлению

в предстоящем периоде; устанавливаются основные формы и стоимость обновления

различных групп активов.

. Обеспечение эффективного использования

операционных внеоборотных активов предприятия. Такое обеспечение заключается в

разработке системы мероприятий, направленных на повышение коэффициентов

рентабельности и производственной отдачи операционных внеоборотных активов.

Используя в процессе управления эффективностью

операционных внеоборотных активов эти показатели, следует учитывать два важных

момента, обеспечивающих объективность оценки разрабатываемых мероприятий.

Первый из них состоит в том, что при оценке всегда должна использоваться

восстановительная стоимость операционных внеоборотных активов на момент

проведения оценки (в этом случае будет учтен фактор инфляции, который в прибыли

и объеме реализации продукции отражается автоматически). Второй из них состоит

в том, что при оценке следует использовать остаточную стоимость операционных

внеоборотных активов, так как большая их часть в процессе износа теряет часть

своей производительности.

Рост эффективности использования операционных

внеоборотных активов позволяет сократить потребность в них (за счет механизма

повышения коэффициентов их использования во времени и по мощности), так как

между этими двумя показателями существует обратная зависимость. Следовательно,

мероприятия по обеспечению повышения эффективности использования операционных

внеоборотных активов можно рассматривать как мероприятия по сокращению

потребности в объеме их финансирования и повышению темпов экономического

развития предприятия за счет более рационального использования собственных

финансовых ресурсов.

.Формирование принципов и оптимизация структуры

источников финансирования операционных внеоборотных активов. Принципиально

обновление и прирост операционных внеоборотных активов могут финансироваться за

счет собственного капитала, долгосрочного заемного капитала (финансового

кредита, финансового лизинга и т.п.) и за счет смешанного их финансирования.

Таким образом, политика управления внеоборотными

активами формируется для обеспечения своевременного обновления и повышения

использования внеоборотных активов. Процесс достижения данной цели делится на 5

этапов. [1,стр 82-96]

.2 Зарубежный опыт управления внеоборотными

активами

Для обновления внеоборотных активов предприятию

часто не хватает собственных средств, имеющихся в распоряжении предприятия. И,

следовательно, они привлекают различные заемные средства (в основном,

банковские кредиты). В настоящее время на рынке проявляется тенденция к

увеличению покупок нового оборудования, транспортных средств, технологической

оснастки в кредит. В связи с этим возрастает внимание предприятий к вопросам

организации коммерческого кредита и разработки более эффективной кредитной

политики, излишне твердые условия кредитования могут отпугнуть предприятия,

которые находятся в не очень привлекательном финансовом положении, очень

свободные будут способствовать увеличению объемов продаж, но могут уменьшить

обратный приток капитала из-за непогашения долгов в срок.

Главная задача кредитной политики каждой

компании заключается в выборе наиболее эффективного способа предоставления

коммерческих кредитов в конкретных рыночных условиях.

Система мероприятий по коммерческому

кредитованию включает несколько важных элементов:

Во-первых, речь идет о кредитном анализе, в ходе

которого принимается решение о предоставлении или не предоставлении

коммерческого кредита потенциальному клиенту (предприятию).

Во-вторых, решается вопрос о кредитном лимите,

который может быть предоставлен заемщику. При этом менеджеры пользуются

различными методиками и увязывают лимит кредита либо с суммой планируемых

закупок и платежеспособностью клиента, либо ставят его в зависимость от

размеров собственного капитала предприятия, либо принимают во внимание наряду с

собственным и оборотный капитал.

В-третьих, важным элементом кредитной политики

предприятия является контроль за дебиторской задолженностью, который позволяет

оценивать принятые кредитные решения и своевременно их корректировать.

В-четвертых, главная задача менеджмента в этой

области заключается в правильном управлении остатком дебиторской задолженности

в соответствии с размером ожидаемой реализации товаров. Поэтому эффективность

кредитной политики предприятия в значительной степени связана с ускорением

оборачиваемости остатка дебиторской задолженности, с получением финансовых ресурсов

через классические и современные формы банковского финансирования коммерческого

кредита. [7]

В настоящее время правомерно говорить о

расширении направлений использования кредита и разнообразии его форм на

российском рынке банковских услуг. Банки стали предлагать такие формы

финансирования предприятий (в нашем случае, внеоборотных активов) как факторинг

и форфейтинг, что для белорусских предприятий еще пока достаточно не

распространено. Однако, предприятия США, Японии, Китая и некоторых стран СНГ

пользуются этими формами финансирования активов уже достаточно долго и считают

приемлемой формой обновления внеоборотных активов предприятия.

Реальный вклад в повышение эффективности

корпоративного финансового менеджмента способен внести факторинг, базой

которого является коммерческий кредит, предоставляемый поставщиком в виде

отсрочки платежа. При этом сумма задолженности фиксируется в дебет счета,

открытого на имя покупателя.

Факторинг представляет собой

финансово-посредническую операцию, в ходе которой поставщик уступает банку или

фирме свои права по требованию от покупателя оплаты поставленной продукции,

выполненных работ или оказанных услуг. Финансовый посредник покупает

счета-фактуры поставщика и оплачивает сумму переуступаемых ему платежных

требований на оговоренных условиях. При этом операция не превращается в сделку

купли-продажи, а является кредитной: в ее рамках фирма-поставщик обычно

получает от фактора до 90% стоимости счета-фактуры, то есть фактор осуществляет

финансирование клиента в виде досрочной оплаты поставленных товаров.

Факторинг может выступать в открытом виде, когда

должник уведомлен о переуступке требования финансовому посреднику и

осуществляет платеж непосредственно ему. Также имеет место закрытый, или

конфиденциальный, факторинг, при котором плательщик не осведомлен о переуступке

поставщиком требования. В этом случае должник ведет расчеты с самим

поставщиком, который затем перечисляет соответствующую часть своему фактору для

погашения полученного кредита.

Договор факторинга может заключаться с правом

регресса и в этом случае фактор имеет право вернуть клиенту неоплаченные

покупателем счета и потребовать погашения кредита. Но обычно применяется

факторинг без права регресса - весь риск неплатежа со стороны должника фактор

берет на себя.

В современных условиях факторинг предполагает

кредитование в форме предварительной оплаты долговых требований, инкассирование

дебиторской задолженности, поставщика, оказание поставщику услуг по управлению

дебиторской бухгалтерией, страхование поставщика от риска неоплаты или

несвоевременной оплаты товаров. Комиссионное вознаграждение, уплачиваемое

финансовому посреднику, складывается из платы за полученные а кредит средства и

платы за обслуживание. Плата за полученный кредит рассчитывается на однодневной

основе за период между продажей дебиторской задолженности (досрочным получением

денежных средств) и датой инкассирования. Плата за обслуживание рассчитывается

обычно как процент от суммы счета-фактуры, ее размер зависит от рисков, взятых

на себя фактором, и трудностей работы с плательщиком.

Среди инструментов финансового менеджмента

важное место занимает и форфейтинг, услугами которого пользуются в основном

экспортеры, реализуя свою продукцию на внешнем рынке. Эта операция в мировой

практике применяется как форма средне- и долгосрочного кредитования

внешнеторговых сделок, связанных в основном с поставкой машин и оборудования.

Это отличает ее от классической операции по учету векселей, погашение которых

рассчитано на срок до 6 месяцев.[5]

Форфейтинг - операция, осуществляя которую

финансовый посредник покупает у поставщика товарные векселя без права регресса.

По условиям договора продавец переуступает свои требования по векселям

форфейтору, а тот выплачивает ему всю сумму долга за вычетом дисконта.

Дисконтирование производится по фиксированной учетной ставке посредством

авансового взимания процентов за весь период пользования кредитом. Размер

дисконта зависит от категории должника и валюты векселя. Таким образом, в

результате этой сделки экспортер немедленно получает сумму, равную номиналу

выписанных векселей за вычетом размера дисконта.

Экспортер, получив полное возмещение стоимости

поставленных товаров, считает сделку завершенной, форфейтор же хранит учтенные

им векселя и предъявляет их к оплате по мере наступления указанного в них

срока. Сроки оплаты форфетированных долговых обязательств составляют, как

правило, от одного до пяти лет. Плательщик обычно стремится равномерно

распределить платежи, для чего выписывает векселей с разными сроками погашения

(как правило, один раз в шесть месяцев).

Продавая векселя, фирма освобождается от всех

рисков, связанных < долга. Поскольку финансовый посредник принимает на себя

все риски, связанные с погашением приобретенных векселей, и отказывается от

права регресса, то он обычно требует дополнительного обеспечения векселей в

форме аваля или гарантии первоклассного банка в стране импортера, Для

страхования от валютного риска форфейторы покупают векселя, номинированные в

устойчивых валютах, таких как доллар США, евро, швейцарский франк.

Таким образом, использование факторинга и

форфейтинга позволяет компаниям не только перекладывать на финансовых

посредников свои проблемы расчетов с покупателями продукции, но вместе с этим

совершенствовать процесс управления денежными потоками, эффективно решать

вопросы пополнения оборотных средств, улучшать структуру баланса, повышать

ликвидность и оборачиваемость капитала.[14]

.3 Характеристика и тенденции развития

производства пищевых продуктов, включая напитки, и табака

ОАО «Гомельский винодельческий завод» относиться

к такому виду экономической деятельности, как производство пищевых продуктов,

включая напитки, и табака.

Производство пищевых продуктов, включая напитки,

и табака является одной из самых перспективных и быстро развивающейся отраслей

промышленности. Сегодня производители должны выпускать обширный ассортимент

товаров и создавать новые продукты, учитывая все возрастающие запросы

потребителей. Чтобы выжить на мировом рынке необходимо развивать производство и

сокращать затраты за счет повышения эффективности бизнеса.

В системе агропромышленного комплекса пищевая

промышленность тесно связана с сельским хозяйством как поставщиком сырья и с

торговлей. Часть отраслей пищевой промышленности тяготеет к сырьевым районам,

другая часть - к районам потребления. Таким образом, пищевая промышленность

является одной из крупнейших отраслей народного хозяйства. Ее главной задачей

является удовлетворение потребностей людей в продуктах и напитках высокого

качества и разнообразного ассортимента.

Для того, чтобы проанализировать этот вид

экономической деятельности, рассмотрим некоторые показатели, ниже

представленные в таблицах, и проведём их анализ.

Таблица 1.1 - Основные показатели по виду

экономической деятельности «Производство пищевых продуктов, включая напитки и

табака»

|

2009

|

2010

|

2011

|

2012

|

|

Число организаций, единиц

|

805

|

815

|

807

|

805

|

|

Объём промышленного производства,

млрд. руб.

|

26 297

|

33 558

|

61 344

|

113 705

|

|

2000 = 100

|

194,3

|

215,1

|

233,8

|

244,3

|

|

2005 = 100

|

131,5

|

145,6

|

158,3

|

165,410

|

|

Предыдущий год = 100

|

104,9

|

110,7

|

108,7

|

104,5

|

|

Удельный вес вида экономической

деятельности в общем объёме промышленного производства, процентов

|

20,3

|

20,1

|

17,6

|

18,5

|

|

Среднесписочная численность

работников, тыс. человек

|

149,4

|

151,8

|

151,7

|

150,9

|

|

Отношение среднемесячной заработной

платы работников вида экономической деятельности к среднемесячной заработной

плате работников промышленности, тыс. рублей

|

94,9

|

95,8

|

94,9

|

95,4

|

|

Прибыль от реализации продукции,

товаров, работ, услуг, млрд. рублей

|

1 340,8

|

2 565,8

|

7 386,4

|

9 343,4

|

|

Рентабельность продаж, процентов

|

4,8

|

7,3

|

11,8

|

8,1

|

Анализ таблицы 1.1: В рассматриваемом периоде

число организаций несколько колеблется. Объём производства стабильно возрастает

из года в год, однако недостаточно для того, чтобы увеличит удельный вес

отрасли в общем объёме производства. Этот показатель за рассматриваемый период

значительно снизился. Среднесписочная численность работников значительно не

изменилась. Среднемесячная заработная плата работников данного вида

экономической деятельности ниже среднемесячной заработной платы по

промышленности в целом. Прибыль от реализации заметно возросла к 2012 году,

очень большой скачок данного показателя замечен в 2011 году. В этом же году

наблюдается максимальная за рассматриваемый период рентабельность продаж.

Таблица 1.2 - Структура производства пищевых

продуктов, включая напитки, и табака по видам собственности в 2009 и 2011

годах.

|

Вид собственности

|

Число организаций

|

Объем промышленного производства

|

|

2009

|

2011

|

2009

|

2011

|

|

государственная

|

13,7

|

11,8

|

16,6

|

10,2

|

|

республиканская

|

9,2

|

8,2

|

9,5

|

4,7

|

|

коммунальная

|

4,5

|

3,6

|

7,1

|

5,5

|

|

частная

|

81,1

|

83,5

|

80,5

|

86,7

|

|

иностранная

|

5,2

|

4,7

|

2,9

|

3,1

|

Анализ таблицы 1.2: Наибольший удельный вес как

по числу предприятий, так и по объёму промышленного производства занимают

частные предприятия и к 2011 году эти показатели только возросли. Что касается

государственных предприятий, то их число к 2011 году снизилось на 1,9%, а объём

производства - на 6,4%. Иностранные предприятия к 2011 году уменьшили своё

количество, но увеличили объёмы своего производства.

Таблица 1.3 - Структура объёма промышленного

производства пищевых продуктов, включая напитки, и табака

|

2000

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Промышленность всего, %

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

производство пищевых продуктов,

включая напитки, и табака, %

|

19,7

|

17,6

|

17,5

|

17,0

|

16,7

|

20,3

|

20,1

|

17,6

|

Анализ таблицы 1.3: Тенденция наблюдается

неоднозначная. В период времени с 2000 по 2008 год наблюдается стабильное

снижение удельного веса данного вида экономической деятельности в общем объёме

промышленного производства. В 2009 году произошло резкое изменение структуры и

удельный вес увеличился сразу на 3,6%. Затем же снова наблюдается

уменьшательная динамика и к 2011 году показатель достиг значения 2005 года.

Таблица 1.4 - Производство алкогольных напитков

|

1990

|

1995

|

2000

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Алкогольные напитки:

|

|

|

|

|

|

|

|

|

|

|

|

|

водка и ликёро-водочные изделия,

млн. дал.

|

8,8

|

14,8

|

10,8

|

7,3

|

8,7

|

10,7

|

12,6

|

14,4

|

14,7

|

15,2

|

17,4

|

|

виноградное вино, млн. дал.

|

6,6

|

0,3

|

0,7

|

1,6

|

1,6

|

1,2

|

2,0

|

2,6

|

2,1

|

2,5

|

2,7

|

|

плодовое вино, млн. дал.

|

0,1

|

5,1

|

23,7

|

26,6

|

22,2

|

20,8

|

22,0

|

20,7

|

19,1

|

20,1

|

17,4

|

Анализ таблицы 1.4: За весь рассматриваемый

период объём производства водки и ликёроводочных изделий сильно колебался, но

стоит отметить то, что объём производства в 2011 году по сравнению с 1990 годом

вырос в 2 раза. Анализируя объёмы производства виноградного вина была замечена

противоположная ситуация. Сравнивая объёмы производства в 2011 и 1990 годах

можно сказать, что объём снизился почти в 2,5 раза. Производство плодовых вин с

1990 года по 2005 год стабильно росло. Всего за 5 лет с 1995 по 2000 объём

производства вырос на 18,6 млн. дал. С 2006 по 2011 год наблюдаются колебания

то в большую, то в меньшую сторону - динамика неоднозначна.

Таблица 1.5 - Структура затрат на производство

пищевых продуктов, включая напитки, и табака

|

Всего затрат на производство

|

В том числе

|

|

|

материальные

|

на оплату труда

|

отчисления на социальные нужды

|

амортизация основных средств

|

прочие затраты

|

|

1990

|

100

|

90,4

|

4,6

|

0,8

|

3,5

|

0,7

|

|

1995

|

100

|

81,7

|

4,2

|

1,7

|

2,2

|

10,2

|

|

2000

|

100

|

84,5

|

5,5

|

2,3

|

1,7

|

6,0

|

|

2004

|

100

|

81,4

|

7,2

|

2,8

|

3,0

|

5,6

|

|

2005

|

100

|

80,5

|

7,8

|

3,0

|

3,1

|

5,6

|

|

2006

|

100

|

79,8

|

8,2

|

3,1

|

3,0

|

5,9

|

|

2007

|

100

|

79,2

|

8,4

|

3,2

|

3,4

|

5,8

|

|

2008

|

100

|

81,3

|

7,6

|

2,9

|

3,0

|

5,2

|

|

2009

|

100

|

79,8

|

7,9

|

2,8

|

2,5

|

7,0

|

|

2010

|

100

|

82,8

|

6,8

|

2,5

|

2,5

|

5,4

|

Анализ таблицы 1.5: Материальные затраты

занимают наибольший удельный вес в общем объёме затрат на производство.

Наибольшая доля материальных затрат наблюдается в 1990 году и составила 90,4%,

а наименьшая в 2007 году и составила 79,2%. Удельный вес затрат на оплату труда

с 1995 года по 2007 год имел устойчивую повышательную тенденцию, однако начиная

с 2008 года удельный вес затрат на оплату труда начал падать. Наибольшее

значение данного показателя наблюдается в 2007 году, оно составляет 8,4%, а

наименьшее - в 1995 году и составило 4,2%. Удельный вес отчислений на

социальные нужды в общем объёме затрат на производство также с 1990 по 2007 год

постоянно рос, а начиная с 2008 года пошёл на спад. Доля амортизации основных

средств постоянно колебалась на всём протяжении рассматриваемого периода.

Значения варьировались от 1,7% до 3,5%. Следует отметить, что чем ниже этот

показатель, тем лучше.

Таблица 1.6 - Удельный вес убыточных организаций

по производству пищевых продуктов, включая напитки, и табака в общем объёме

обрабатывающей промышленности

(в процентах от общего количества организаций,

отразивших финансовый результат)

|

2006

|

2010

|

2011

|

В том числе

|

|

|

|

|

микро-организации

|

малые организации

|

|

Производство пищевых продуктов,

включая напитки, и табака

|

37,6

|

25,9

|

24,1

|

26,1

|

21,2

|

Анализ таблицы 1.6: В общем наблюдается

положительная тенденция к снижению количества убыточных предприятий по

производству пищевых продуктов, включая напитки, и табака.

Таблица 1.7 - Число предприятий по производству

пищевых продуктов, включая напитки, и табака, осуществлявших технологические

инновации

|

Число предприятий, осуществлявших

технологические инновации, единиц

|

Удельный вес предприятий,

осуществлявших технологические инновации в общем числе предприятий промышленности,

процентов

|

|

2009

|

2010

|

2011

|

2009

|

2010

|

2011

|

|

Производство пищевых продуктов,

включая напитки, и табака

|

29

|

38

|

63

|

7,8

|

9,7

|

17,2

|

Анализ таблицы 1.7: Наблюдается положительная

тенденция роста числа предприятий, осуществляющих технологические инновации. За

три года их число увеличилось более, чем в 2 раза, что тем самым увеличило

удельный вес таких предприятий в общем объёме предприятий промышленности.

[7][9]

ГЛАВА 2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ УПРАВЛЕНИЯ

ВНЕОБОРОТНЫМИ АКТИВАМИ НА ПРЕДПРИЯТИИ ОАО «ГОМЕЛЬСКИЙ ВИНОДЕЛЬЧЕСКИЙ ЗАВОД»

.1 Анализ технико - экономических показателей

деятельности предприятия

Гомельский винодельческий завод - одно из

ведущих предприятий отрасли в Республике Беларусь по производству плодовых вин.

Предприятие «Гомельский винодельческий завод»

было основано в 1925 году, когда в городе Гомеле открылся пункт переработки

плодов и овощей. К 1934 году его переименовали в Гомельский винодельческий

завод. Современная история предприятия началась в 90-е годы прошлого столетия,

с возрождением плодово-ягодного виноделия. В декабре 2001 года Гомельский

винзавод стал коммунальным дочерним унитарным предприятием, в 2011 году -

государственным предприятием с филиалами в Речице, Чечерске и Рогачёве. В

процессе реформирования в 2012 году Гомельский винодельческий завод

преобразован в открытое акционерное общество на основании решения Гомельского

областного исполнительного комитета от 8 декабря 2011 года №1399 путём

преобразования коммунального дочернего унитарного предприятия «Гомельский

винодельческий завод» в соответствии с законодательством Республики Беларусь о

приватизации государственного имущества. Уставный фонд предприятия составляет

38 207 298 800 рублей. Уставный фонд разделён на 8 683 477 простых

(обыкновенных) акций номинальной стоимостью 4400 рублей каждая. Акции

выпускаются в форме записей на счетах.

За весь период работы у предприятия были и

взлёты, и далеко не лучшие времена. Неизменным для коллектива оставался лишь

главный принцип - выпуск качественной продукции.

ОАО «Гомельский винодельческий завод» сегодня -

одно из ведущих предприятий по производству плодовых, плодово-ягодных и

виноградных вин в Республике Беларусь.

Коллектив предприятия работает по основным

направлениям:

производство плодовых вин;

розлив виноградных вин;

производство ликеро-водочных изделий.

Основой для изготовления плодовых вин является

натуральный яблочный сброженно-спиртованны й сок, купажированный со

сброженно-спиртованными соками вишни, клубники, малины, чёрной и красной

смородины, черноплодной и красной рябины, клюквы, черники и других компонентов

- мёда, настоев различных трав. Индивидуальность вкуса достигается путём

добавления в купаж различных природных экологически-чистых ингредиентов.

Улучшенные плодовые вина обладают естественным набродом соков не менее 10%.

Предприятие также выпускает натуральные фруктово-ягодные вина, изготовленные

путём брожения натуральных соков с естественным набродом не менее 12-14% без

добавления спирта. Виноградные вина вырабатываются из натурального виноградного

материала.

С 2011 года Гомельский винодельческий завод

возобновил выпуск ликёро-водочных изделий, в частности, настоек горьких.

Технологи предприятия активно работают над

внедрением в производство новых видов продукции, её ассортимент постоянно

обновляется.

На всех этапа х осуществляется строгий контроль

технологических процессов. Здесь внедрены и сертифицированы систем а контроля

качества продукции на основе анализа рисков и критических контрольных точек

НАССР, система управления окружающей сред ой (СУОС), система управления охраной

труда.

Гомельский винодельческий завод регулярно

принимает участие в республиканских и международных специализированных

конкурсах, выставках, дегустациях. Продукция предприятия отмечена более чем 100

медалями, удостоена 14 Гран-при.

ОАО «Гомельский винодельческий завод»

заинтересовано в налаживании долгосрочных отношений с новыми деловыми

партнёрами.[16]

Согласно общим положениям устава ОАО «Гомельский

винодельческий завод» является коммерческой организацией, главной целью которой

является получение прибыли.

Таблица 2.1 - Основные экономические показатели

деятельности ОАО «Гомельский винодельческий завод» в 2009 - 2011 годах

|

Показатели

|

Значение по годам

|

Темп роста, %

|

|

2009

|

2010

|

2011

|

2010 к 2009

|

2011 к 2010

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

1. Объем производства про-дукции

(по основной деятельности) в действующ-их ценах (без НДС, акцизов и налогов и

платежей из выручки), млн. руб.

|

23818

|

25863

|

32834

|

108,586

|

126,954

|

|

2. Себестоимость произ-веденной

продукции (по основной деятельности), млн. руб.

|

20173

|

22358

|

26081

|

110,831

|

116,652

|

|

3. Затраты на 1 рубль

произ-веденной продукции (по основной деятельности), руб.

|

0,847

|

0,864

|

0,794

|

102,068

|

91,885

|

|

4. Материальные затраты на

производство продукции, млн. руб.

|

14305

|

15223

|

15162

|

106,417

|

99,599

|

|

5. Материалоемкость произ-веденной

продукции, руб. / руб.

|

0,601

|

0,589

|

0,462

|

98,003

|

78,438

|

|

6. Добавленная стоимость, млн.

руб.

|

10051

|

11005

|

18498

|

109,492

|

168,087

|

|

7. Среднесписочная численность

работников списочного состава, чел.

|

227

|

216

|

208

|

95,154

|

96,296

|

|

8. Среднегодовая выработка работника

по произведенной продукции, млн. руб.

|

104,925

|

119,736

|

157,856

|

114,116

|

131,837

|

|

9. Среднегодовая выработка

работника по добавленной стоимости, млн. руб.

|

44,278

|

50,949

|

88,933

|

115,068

|

174,552

|

|

10. Фонд заработной платы

работников списочного состава, млн. руб.

|

2614,3

|

3076,3

|

4259,5

|

117,672

|

138,462

|

|

15. Среднемесячная заработная

плата одного работника списочного состава, млн. руб.

|

0,960

|

1,187

|

1,706

|

123,646

|

143,724

|

Приложения:

Из таблицы 2.1 можно сделать следующие выводы:

Объёмы производства постоянно растут, что

является определённо положительным моментов. Также стоит отметить и то, что

темпы роста объёмов продукции также имеют тенденцию к росту: темп роста объёма

производства 2011года к 2009 составил 108,586%, а 2011 к 2010 - 126,954%, что

оценивается положительно.

Себестоимость продукции также возрастает также

растущими темпами: темп роста себестоимости основной продукции 2010 к 2009 году

составил 110,831%, а 2011 к 2010 году - 116,652%.

В следствие того, что темп роста себестоимости в

2010 к 2009 году выше темпа роста объёма производства за тот же период,

произошёл рост показателя затрат на 1 рубль произведённой продукции, что

является негативным моментов. Однако в 2011 году ситуация наблюдается обратная

и этот показатель снижается на 8%, что оценивается положительно.

В 2010 году наблюдается рост материальных затрат

на 6,5%, что оценивается негативно, так как рост этого показателя ведёт к росту

себестоимости и показателя затрат на 1 рубль произведённой продукции. В 2011

году наблюдается небольшое снижение на 0,4% материальных затрат, что

оценивается положительно.

За три рассматриваемых года показатель

материалоёмкости постоянно снижался и ускоряющимися темпами: к 2010 году

показатель материалоёмкости снизился на 2%, а к 2011 году произошёл резкий спад

показателя на 22%, что оценивается положительно.

Рост добавленной стоимости, наблюдаемый на

протяжении трёх рассматриваемых лет, оценивается положительно, так как основной

составляющей добавленной стоимости является заработная плата работников

предприятия. Поэтому рост добавленной стоимости означает рост заработной платы.

Темп роста ДС в 2010 к 2009 году составил 9,5%, а 2011 к 2010 - 68%, что

оценивается положительно.

Среднесписочная численность работников ППП

постоянно снижалась, что свидетельствует об обеспеченности специалистами и

растущей автоматизации производственного процесса.

Среднегодовая выработка по произведённой

продукции росла быстрыми темпами. К 2010 году показатель вырос на 14%, а к 2011

году на 32%. Тенденция положительная.

Среднегодовая выработка по ДС также росла и ещё

более впечатляющими темпами, нежели выработка по произведённой продукции. К

2010 году показатель вырос на 15%, а к 2011 году на все 70%. Такой рост вызван

ростом ДС и уменьшением количества работников ППП.

Рост фонда заработной платы также является

положительным моментом. Рост к 2010 году составил 17,5%, а к 2011 году 37,5%.

Среднемесячная заработная плата возрастала и в

2010 году и в 2011 году на 23,5% и 43,5% соответственно. Такой рост обусловлен

увеличением фонда заработной платы и уменьшением количества работников.

Таблица 2.2 - Основные показатели финансовых

результатов деятельности ОАО к «Гомельский винодельческий завод» в 2009 - 2011

годах

|

Показатели

|

Значение по годам

|

Темп роста, %

|

|

2009

|

2010

|

2011

|

2010 к 2009

|

2011 к 2010

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

1. Выручка от реализации

продукции, млн. руб.

|

23928

|

22950

|

36825

|

95,912

|

160,457

|

|

2. Себестоимость реализованной

продукции, млн. руб.

|

20173

|

20160

|

30657

|

99,935

|

152,068

|

|

3. Прибыль от реализации

продукции, млн. руб.

|

1720

|

424

|

3101

|

24,651

|

731,367

|

|

4. Прибыль до налогообложения

(отчетного периода), млн. руб.

|

1642

|

574

|

3389

|

34,957

|

590,418

|

|

5. Чистая прибыль, млн. руб.

|

794

|

37

|

1647

|

4,659

|

4451,351

|

|

6. Среднегодовая стоимость

совокупных активов, млн. руб.

|

28868

|

33661

|

48513

|

116,603

|

144,122

|

|

7. Среднегодовая стоимость

собственного капитала, млн. руб.

|

16427

|

17197

|

19002

|

104,687

|

110,496

|

|

8. Рентабельность реализованной

продукции, %

|

8,526

|

2,103

|

10,115

|

-

|

-

|

|

9. Рентабельность продаж, %

|

7,188

|

1,847

|

8,421

|

-

|

-

|

|

10. Рентабельность совокупных

активов, %

|

5,688

|

1,705

|

6,986

|

-

|

-

|

|

11. Рентабельность собственного

капитала

|

9,996

|

3,338

|

17,835

|

-

|

-

|

|

12. Коэффициент оборачиваемости

совокупных активов

|

82,888

|

75,907

|

-

|

-

|

Из таблицы 2.2 можно сделать следующие выводы:

Выручка от реализации в 2010 году снизилась на

4%, а в 2011 году увеличилась на 60%, что свидетельствует о хорошей работе

финансового менеджмента на предприятии.

Прибыль от реализации продукции в 2010 году

снизилась на 75%. Это связано с тем, что темпы роста себестоимости

реализованной продукции выше темпов роста выручки от реализации. В 2011 году

показатель прибыли от реализации возрос в 7 раз, что оценивается положительно.

Прибыль до налогообложения показывает финансовый

результат деятельности по всем видам деятельности. В 2010 году наблюдается уменьшение

этого показателя, а в 2011 заметный рост.

Показатель чистой прибыли в 2010 году снизился

до 4% от аналогичного показателя предыдущего года, что свидетельствует об

упадочном положении предприятия в 2010 году и о том, что предприятие

нерационально использует своё имущество. В 2011 году этот показатель вырос в 44

раза, что оценивается положительно.

Среднегодовая стоимость совокупных активов

предприятия имеет стабильную тенденцию к росту, что оценивается положительно,

также положительно можно оценить и то, что темпы роста этого показателя также

растут. Такую же тенденцию мы можем наблюдать относительно роста показателя

среднегодовой стоимости собственного капитала.

Все показатели рентабельности имеют одинаковою

тенденцию. В 2010 году мы видим резкий спад по показателям рентабельности

больше, чем на 65 - 70%, что свидетельствует об упадке предприятия в этом

периоде. Рентабельность реализованной продукции и продаж имеет такую тенденцию

вследствие того, что себестоимость продукции была слишком высока. В 2011 году

ситуация в целом налаживается. Все показатели рентабельности резко растут и

достигают значений, в 4 раза превышающих предыдущие значения.

Показатель оборачиваемости в 2010 году также

снизился, что оценивается негативно. В 2011 году этот показатель возрос, однако

всё равно не достиг показателя 2009 года. Чем выше значение коэффициента

оборачиваемости текущих активов, тем лучше используются оборотные средства.

Его рост означает экономию общественно необходимого времени и высвобождение

средств из оборота. Это позволяет предприятию обходиться меньшей суммой

оборотных средств для обеспечения выпуска и продажи продукции или при том же

объеме оборотных средств увеличить объем и улучшить качество производимой

продукции.

Таблица 2.3 - Основные показатели финансового

состояния ОАО «Гомельский винодельческий завод».

|

Показатели

|

Значение показателя

|

Темп роста, %

|

|

На 01.01.2010

|

На 01.01.2011

|

На 01.01.2012

|

2011 к 2010

|

2012 к2011

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

1.Долгосрочные активы, млн. руб.

|

15035

|

16661

|

19760

|

110,815

|

118,600

|

|

2.Краткосрочные активы, млн. руб.

|

13833

|

17000

|

28753

|

122,895

|

169,135

|

|

3. Собственный капитал, млн. руб.

|

16427

|

17197

|

20852

|

104,687

|

121,254

|

|

4. Долгосрочные обязательства,

млн. руб.

|

6230

|

8698

|

14280

|

139,615

|

164,176

|

|

5. Краткосрочные обязательства,

млн. руб.

|

6211

|

7766

|

13381

|

125,036

|

172,302

|

|

6. Стоимость совокупных активов,

млн. руб.

|

28868

|

33661

|

48513

|

116,603

|

144,122

|

|

7. Коэффициент текущей

ликвид-ности, млн. руб.

|

2,227

|

2,189

|

1,702

|

98,287

|

77,73

|

|

8. Коэффициент обеспеченности

собственными оборотными средствами

|

0,101

|

0,032

|

0,038

|

31,332

|

118,75

|

|

9. Коэффициент обеспеченности

финансовых обязательств активами

|

0,431

|

0,489

|

0,570

|

113,493

|

116,564

|

|

10. Коэффициент автономии

|

0,569

|

0,511

|

0,430

|

89,781

|

84,149

|

По таблице 2.3 можно сделать следующие выводы:

Из приведённых выше данных видно, что

долгосрочные активы в 2010 году и в 2011 году растут на 10,5% и на 35,5%

соответственно, что оценивается положительно.

Показатели краткосрочных активов также имеют

устойчивую тенденцию к росту. В 2010 году показатель вырос на 23%, а в 2011 на

52%.

Рост показателя собственного капитала на

протяжении трёх лет возрастал, что оценивается положительно. Это

свидетельствует о том что собственный капитал используется эффективно за счет

ускорения оборачиваемости.

Долгосрочные обязательства растут как в 2010,

так и в 2011 годах на 40 и 64% соответственно. Высокий показатель

свидетельствует о низком риске банкротства и высокой платёжеспособности.

Краткосрочные обязательства также имеют

тенденцию к росту. В 2010 году показатель вырос на 25%, а в 2011 на 72%.

Коэффициент текущей ликвидности имеет тенденцию

к снижению, что оценивается очень негативно. В 2010 году показатель составил

98% от предыдущего значения, а в 2011 году показатель снизился ещё на 23%.

Коэффициент текущей ликвидности показывает способность предприятия погашать

краткосрочные обязательства за счёт только оборотных активов. Чем значение

коэффициента ниже, тем хуже платёжеспособность предприятия. Однако стоит

отметить то, что даже наименьшее значение данного показателя, наблюдаемое в 2011

году и равное 1,702 всё равно выше нормативного.

Коэффициент обеспеченности собственными

оборотными активами в 2010 году резко снизился, что оценивается негативно, так

как этот коэффициент указывает на наличие собственных оборотных средств,

необходимых для устойчивой финансовой устойчивости предприятия. В 2011 году

значение данного показателя незначительно увеличилось. Следует отметить, что

нормативного значения показатель достиг только в 2009 году. В 2010 и 2011 годах

значение показателя оказалось ниже нормативного, что оценивается негативно.

Коэффициент обеспеченности финансовых

обязательств активами не должен превышать значения в 0,85, иначе существует

угроза банкротства. Негативным моментов является то, что и в 2010 году и в 2011

году мы наблюдаем рост данного показателя, но значения данного коэффициента не

выходят за границы нормативного значения. Данный коэффициент характеризует

способность предприятия рассчитаться по своим финансовым обязательствам после

реализации активов. Чем ниже значение данного показателя, тем лучше.

Коэффициент автономии показывает долю владельцев

организации в общей сумме средств, авансированных в её деятельность. Данный

коэффициент не должен опускаться ниже значения в 0,5. Однако в 2011 году

наблюдается падение этого показателя ниже нормативного, что оценивается

негативно, ведь чем ниже значение коэффициента, тем больше задолженность

предприятия по отношению к капиталу собственников, тем ниже финансовая

устойчивость предприятия. Низкое значение данного коэффициента указывает также

на дефицит денежных средств.

.2 Анализ системы организации управления

внеоборотными активами на предприятии

Система управления внеоборотными активами

представляет собой совокупность мероприятий, методов и средств, обеспечивающих

координацию действий, необходимых для достижения главной цели.

Главной целью управления внеоборотными активами

организации ОАО «Гомельский винодельческий завод» является своевременное

обновление активов предприятия и повышение эффективности использования

операционных внеоборотных активов.

Сформированные на первоначальном этапе

деятельности предприятия операционные внеоборотные активы требуют постоянного

управления ими. Это управление осуществляется в различных формах и разными

функциональными подразделениями предприятия. Так на ОАО "Гомельский

винодельческий завод" вопросами управления внеоборотными активами

занимаются 3 отдела: отдел главного технолога, главная бухгалтерия и

планово-экономический отдел. Главная бухгалтерия занимается вопросами учета

внеоборотных активов. Данный учет производится на основе Положения по

бухгалтерскому учету. Также бухгалтерия обеспечивает получение документально

обоснованной информации о наличии и движении основных средств по местам их

нахождения, а в необходимых случаях и в разрезе лиц, ответственных за их

сохранность, правильное начисление амортизации, выявление результатов от

реализации и другого выбытия объектов из эксплуатации. Важной задачей

бухгалтерии является выявление излишних, неиспользуемых и неэффективно

используемых объектов основных фондов и производственных площадей.

Планово-экономический отдел занимается вопросами

разработки планов капитальных вложений в основные средства, разрабатывает пути

реализации данных планов.

Отдел главного технолога ответственен за вопросы

организации, управления, анализа и контроля за функционированием внеоборотных

активов, выявлением узких мест в этой области и поиска резервов. Основным

функциональным подразделением, управляющим обновлением внеоборотных активов,

ввиду специфики своей деятельности, является отдел главного технолога.

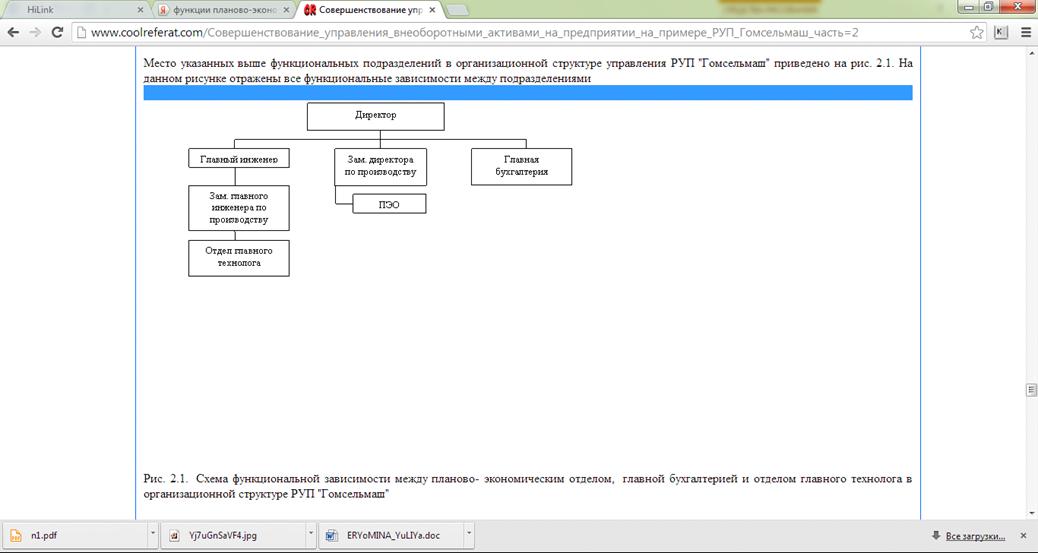

Место указанных выше функциональных

подразделений в организационной структуре управления ОАО "Гомельский

винодельческий завод" приведено на рис.2.2.1. На данном рисунке отражены

все функциональные зависимости между подразделениями.

Рис. 2.2.1 - Схема функциональной зависимости

между планово- экономическим отделом, главной бухгалтерией и отделом главного

технолога в организационной структуре [2]

К функциональным подразделениям, которые занимаются

управлением внеоборотными активами на предприятии ОАО «Гомельский

винодельческий завод» относятся:

Директор ОАО «Гомельский винодельческий завод»;

Отдел главного технолога

Заместитель директора по производству;

ПЭО;

Бухгалтерия.

Каждое из перечисленных структурных

подразделений занимает своё место в иерархической структуре управления

организацией.

Каждое из перечисленных структурных

подразделений выполняет определённые функции по управлению внеоборотными

активами предприятия. Распределение этих функций управления между указанными

выше функциональными подразделениями представим в таблице 2.2.1

Таблица 2.2.1 - Распределение функций управления

внеоборотными активами между функциональными подразделениями.

|

Функцион. подразд-ние

|

Целеполагание и определение

стратегии

|

Планирование

|

Организация управления,

координация, регулирование

|

Учёт

|

Анализ

|

Контроль

|

|

1. Директор предприятия

|

Ставит стратегические цели

обновления парка оборудования

|

-

|

-

|

-

|

-

|

Контролирует деятельность отделов

по управлению обновлением внеоборотных активов

|

|

2. Отдел главного технолога

|

-

|

Занимается планированием размера

различных показателей обновления ОС

|

Производит расчёт планового

прироста ОС, показателей обновления, доводит до остальных подразделений

сведения о необходимости техперевооруже-ния

|

-

|

-

|

Контролирует выполнение задания

различными подразделениями

|

|

3.Зам. директора по производству

|

Ставит цели в области обновления

внеоборотных активов, вырабатывает общую стратегию управления ОС,

согласованную с операционной стратегией

|

-

|

-

|

-

|

-

|

Контролирует деятельность отдела

главного технолога по вопросам состояния и эффективности работы ОС на

предприятии

|

|

4. ПЭО

|

-

|

-

|

Занимается составлением маршрутных

листов, детальным планированием закупки ОС

|

-

|

Занимает-ся составлением плановых

калькуляций на продукцию с учетом машинозатрат

|

-

|

|

5.Главная бухгалтерия

|

-

|

-

|

-

|

Производит учёт ОС по балансовой и

остаточной стоимости

|

Производит анализ показателей

обновления ОС, сравнение их с отраслевыми

|

-

|

Отдел главного технолога является