Организационно-экономическая характеристика предприятия на примере ООО 'А и Р'

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ,

МОЛОДЕЖИ И СПОРТА УКРАИНЫ

ТАВРИЧЕСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

им. В.И. ВЕРНАДСКОГО

Факультет управления

ОТЧЕТ

о прохождении преддипломной практики

на ООО «А и Р»

Специальность 7.050201

"Менеджмент организаций"

Выполнила:

студентка

группы 502-О

Симферополь

Содержание

1. Роль фирмы в хозяйственной деятельности региона,

номенклатура услуг фирмы.

. Характеристика предприятия

.1 Общая информация о предприятии

.2 Организационно-правовая форма.

. Финансово-экономический анализ

.1 Финансовый анализ на основе баланса (баланс добавляется в

приложении)

.2 Финансовые показатели деятельности предприятия

.3 Обобщение учетной информации.

Приложение

. Организационно-экономическиая характеристика предприятия

Общая характеристика объекта анализа ООО «А и Р» отражена в таблице 1.

Согласно КВЭД ООО «А и Р» имеет право заниматься следующими видами

деятельности:

· 51.45.0 Оптовая торговля парфюмерными и косметическими

товарами

· 52.12.0 Розничная торговля в неспециализированных магазинах

без преимущества продовольственного ассортимента

· 60.24.1Деятельность автомобильного грузового транспорта

· 51.70.0 Другие виды оптовой торговли

· Однако занимается предприятие исключительно оптовой торговлей

парфюмерными и косметическими товарами.

фирма управление финансовый показатель

Таблица 2.1.

Общая характеристика объекта анализа ООО «А и Р»

|

Наименование предприятия

|

ООО «А и Р»

|

|

Форма собственности

|

Частная

|

|

Характер производства

|

Производство услуг

|

|

Год основания

|

19.05.1995

|

|

Юридический адрес

|

г. Симферополь, ул. Радищева 86,кв 16

|

|

Род деятельности

|

Оптовая торговля

|

Предприятие является самостоятельным хозяйственным объектом с правами и

обязанностями юридического лица.

Предприятие действует на принципах полного хозяйственного расчета, самофинансирования

и самоокупаемости, несет полную ответственность за результаты собственной

хозяйственной деятельности и выполнение возложенных на себя обязательств перед

поставщиками и потребителями, бюджетом, банками, а также перед трудовым

коллективом согласно действующего законодательства.

Целью создания ООО «А и Р» является осуществление оптовой торговлей

парфюмерными и косметическими товарами, направленной на получение прибыли.

Для достижения своих целей ООО «Аи Р» выполняет следующую деятельность:

осуществляет любые виды сделок и операций как в Крыму, так и на Украине:

сделки купли-продажи, перевозок, поручений, хранения.

осуществляет посреднические, представительские, маркетинговые услуги.

осуществляет поиск потенциальных партнеров среди объединений, предприятий

и организаций, находящихся на территории Украины, а также фирм, находящихся за

ее пределами для налаживания прямых контактов между ними.

осуществлять складские, консигнационные услуги, транспортные,

экспедиторские.

Уставный капитал ООО «А и Р» сформирован за счет вкладов учредителей и

составляет 10 000 $ США.

ООО «А и Р» самостоятельно осуществляет планирование хозяйственной

деятельности, исходя из реального потребительского спроса в пределах видов

деятельности.

Общество имеет самостоятельный баланс, печать, штампы, товарные знаки

(знаки обслуживания), бланки со своим наименованием, иные средства

индивидуализации, а также расчетные, счет в банках в соответствии с

законодательством Украины.

Общество вправе от своего имени совершать сделки; осуществлять

имущественные и иные права в порядке, установленном действующим

законодательством; быть истцом и ответчиком в суде.

. Организационная структура управления предприятием

В структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и

отдел по продвижению продукции. Численность сотрудников ООО «А и Р» составляет

7 человек.

Так как численность персонала ООО «А и Р» менее 50 человек, то

организация имеет класс малого предприятия. Качественные отличия малых

предприятий от средних и крупных организаций состоят в том, что они работают в

условиях более высокого риска и неустойчивости, с одной стороны, и проявляют

большую гибкость и восприимчивость к инновациям, с другой.

Возрастная категория работников находится в пределах от 28 до 55 лет. Все

работники имеют среднее специальное либо высшее образование, т. е. обладают

высокой квалификацией в области работы.

На сегодняшний день организация растет и расширяется по количеству

партнеров, а, следовательно, и продаж на украинском рынке бытовой химии. Появляются

новые виды продукции, разрабатываются новые методы реализации для более

эффективного продвижения товара.

Функциональное разделение предполагает обособление отдельных функций и

выделение работников для их выполнения. С учетом этого признака весь персонал

торгового предприятия делится на три категории: управленческий, основной, или

торгово-оперативный, и вспомогательный. Планируемый состав персонала ООО «А и

Р» по категориям предполагается следующий.

Управленческий аппарат:

· главный директор

· главный бухгалтер

· маркетолог- 2 чел.

· менеджер по продажам

Основной персонал:

· Бухгалтер-1 чел.

· Торговый представитель-1 чел.

· экспедитор - 1 чел.

· Кладовщик - 1 чел.

Вспомогательный персонал: охранник - 1 чел., уборщица - 1 чел.

Согласно уставу, ООО «А и Р» носит общую типовую организационную

структуру, которая представлена на рисунке 1.

Рис. 2.1. Организационная структура ООО «А и Р»

Обязаности членов ООО «А и Р»:

1) Генеральный директор выполняет следующие должностные обязанности:

.1. Руководит финансовой и хозяйственной деятельностью Общества,

обеспечивает выполнение Обществом возложенных на него задач, организует работу

и эффективное взаимодействие всех структурных подразделений Общества.

.2. Обеспечивает соблюдение законности в деятельности Общества,

выполнение всех лицензионных требований при осуществлении деятельности Общества

в соответствии с законодательством Украины, организует подготовку

соответствующих документов и осуществление всех необходимых действий для

получения (продления) лицензии на осуществление уставной деятельности Общества.

.3. Обеспечивает выполнение Обществом всех обязательств перед

региональным и местным бюджетами, государственными внебюджетными социальными

фондами, а также заказчиками и кредиторами.

.4. Организует разработку и внедрение новейших прогрессивных форм

управления и организации труда, научно обоснованных нормативов материальных,

финансовых и трудовых затрат, изучения конъюнктуры рынка и передового опыта

(отечественного и зарубежного) в целях всемерного повышения технического уровня

и качества работ (услуг), экономической эффективности производства работ и

услуг), рационального использования производственных резервов и экономного

расходования всех видов ресурсов.

.5. Решает вопросы, касающиеся финансово-экономической и хозяйственной

деятельности организации, в пределах предоставленных ему законодательством

прав, делегирует отдельные направления деятельности другим должностным лицам

Общества.

.6. Обеспечивает и контролирует выполнение решений общего собрания Совета

директоров Общества, предоставление сведений, отчетности о деятельности

Общества и объяснений по вопросам руководства деятельностью Общества Совету

Директоров и ревизорам Общества.

.7. Организует обеспечение Общества всеми необходимыми

материально-техническими условиями деятельности.

.8. Обеспечивает сохранность имущества и материальных ценностей,

принадлежащих Обществу; защиту имущественных интересов Общества в суде,

арбитраже, органах государственной власти и управления.

.9. Организует работу по обеспечению Общества квалифицированными кадрами,

рациональному использованию их профессиональных знаний и опыта, проведение

аттестаций и обучение сотрудников.

.10. Организует разработку и утверждает штатное расписание Общества, должностные

инструкции для сотрудников Общества.

) Главный бухгалтер выполняет следующие должностные обязанности:

.1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой

деятельности и контроль за экономным использованием материальных, трудовых и

финансовых ресурсов, сохранностью собственности предприятия.

.2. Формирует в соответствии с законодательством о бухгалтерском учете

учетную политику, исходя из структуры и особенностей деятельности предприятия,

необходимости обеспечения его финансовой устойчивости.

.3. Возглавляет работу по подготовке и принятию рабочего плана счетов,

форм первичных учетных документов, применяемых для оформления хозяйственных

операций, по которым не предусмотрены типовые формы, разработке форм документов

внутренней бухгалтерской отчетности, а также обеспечению порядка проведения

инвентаризаций, контроля за проведением хозяйственных операций, соблюдения

технологии обработки бухгалтерской информации и порядка документооборота.

.4. Организует учет имущества, обязательств и хозяйственных операций,

поступающих основных средств, товарно-материальных ценностей и денежных

средств, своевременное отражение на счетах бухгалтерского учета операций,

связанных с их движением, учет издержек производства и обращения, исполнения

смет расходов, реализации продукции, выполнения работ (услуг), результатов

хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных

и кредитных операций.

.5. Обеспечивает законность, своевременность и правильность оформления

документов, составление экономически обоснованных отчетных калькуляций

себестоимости продукции, выполняемых работ (услуг)

.6. Руководит работниками бухгалтерии.

)Менеджерам по продажам выполняет следующие должностные обязанности:

3.1.

Организация и ведение продаж продукции компании

.2.

Планирование и аналитическая работа

.3.

Обеспечение продаж

.4. Контроль

отгрузок продукции клиентам контроль финансовой дисциплины клиента на основе

документов о сроках оплаты.

4).Бухгалтер выполняет следующие должностные обязанности:

.1. Выполняет работу по ведению бухгалтерского учета имущества,

обязательств и хозяйственных операций (учет основных средств,

товарно-материальных ценностей, затрат на производство, реализации продукции,

результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и

заказчиками, за предоставленные услуги и т.п.).

.2. Участвует в разработке и осуществлении мероприятий, направленных на

соблюдение финансовой дисциплины и рациональное использование ресурсов.

.3. Осуществляет прием и контроль первичной документации по

соответствующим участкам бухгалтерского учета и подготавливает их к счетной

обработке.

.4. Отражает на счетах бухгалтерского учета операции, связанные с

движением основных средств, товарно-материальных ценностей и денежных средств.

.5. Составляет отчетные калькуляции себестоимости продукции (работ,

услуг), выявляет источники образования потерь и непроизводительных расходов,

подготавливает предложения по их предупреждению.

.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный

и местный бюджеты, страховых взносов в государственные внебюджетные социальные

фонды, платежей в банковские учреждения, средств на финансирование капитальных

вложений, заработной платы рабочих и служащих, других выплат и платежей, а

также отчисление средств на материальное стимулирование работников предприятия.

.7. Участвует в проведении экономического анализа хозяйственно-финансовой

деятельности организации по данным бухгалтерского учета и отчетности в целях

выявления внутрихозяйственных резервов, осуществления режима экономии и

мероприятий по совершенствованию документооборота.

) Обязанности кладовщика в организации работы на складе.

.1.Организация и осуществление приема, отпуска, хранения и сортировки,

перемещения, переработки товарно-материальных и иных ценностей.

.2.Знание правила, порядок и условия складирования и хранения

товарно-материальных и иных ценностей, с которыми приходится работать.

.3.Знать все инструкции, положения и иные нормативные документы по учету

и хранению материальных ценностей.

.4.Свободно владеть вопросами организации складского хозяйства. Легко

ориентироваться в стандартах и технических условиях хранения вверенных ему

товарно-материальных ценностей.

.5.Рационально использовать складские помещения и мощности.

.6.Обеспечить раскладку (сортировка) товарно-материальных ценностей по

видам, сортам, назначению, качеству, местам и зонам хранения, иным признакам.

.7.Должен уметь выполнять проверку складских механизмов и приспособлений,

рабочего инструмента и инвентаря на их пригодность к работе.

.8.Должен знать способы предотвращения порчи товарно-материальных

ценностей (в том числе - пожароопасных и взрывоопасных материалов, топлива,

токсичных материалов, и т.п.) при их погрузке, разгрузке, перемещении на

складе, хранении, комплектовании и разукомплектовании.

) Должностные обязанности торгового представителя

Главная задача торгового представителя - сделать все необходимое, чтобы

магазины (киоски, супермаркеты) согласились взять на реализацию продукцию

компании, которую он представляет. Под «всем необходимым» обычно подразумевают

следующие действия:

наладить отношения с руководителями торговых точек;

искусно преподнести информацию о фирме и ее продукции;

убедить клиентов в том, что именно эта продукция нужна потребителю;

заключить сделку, подписать контракт на поставку продукции.

Торговый представитель обязан следить за своевременной поставкой товара в

магазин, должен объяснять продавцам, как правильно расставлять его для лучшей

продажи, «пробивать» для товара наиболее выгодное место и контролировать, чтобы

его сразу же выставили в торговый зал и он не залеживался на складе, а также

рекомендовать отпускную цену.

)Экспедитор

.1.Соблюдать правила перевозки грузов.

.2.Принимать товар со склада в соответствии с сопроводительными документами,

проверять целостность упаковки продукции, выдавать и сдавать товар по

установленному порядку, оформлять необходимые документы в соответствии с

инструкциями, полученными от руководства.

.3.Лично участвовать и контролировать погрузочно-разгрузочные работы,

размещение, укладку и крепление товара.

.4.Контролировать наполнение упаковки (если она нарушена).

.5.Проверять после загрузки соответствие продукции в автомобиле с данными

в накладной, о несоответствии незамедлительно сообщать руководству.

.6.Вести учет денежных средств, выданных на заправку горюче-смазочных

материалов, в установленные сроки представлять отчет.

.7.Оформлять в установленном порядке путевую документацию.

.8.Своевременно проходить медицинское освидетельствование.

.9.Выбирать оптимальные маршруты движения в соответствии с заданиями

руководства.

.10.Не допускать использование служебного автомобиля в личных целях.

.Оценка финансово -экономического состояния ООО «А и Р»

Для оценки финансово-экономического состояния предприятия необходима соответствующая

информационная база - это отчет о финансовых результатах и баланс, которые

представлены в Приложении 1 , Приложение 2.

Чтобы провести анализ экономической характеристики предприятия нужно

рассчитать ряд показателей, которые будут отражать экономическую эффективность

предприятия.

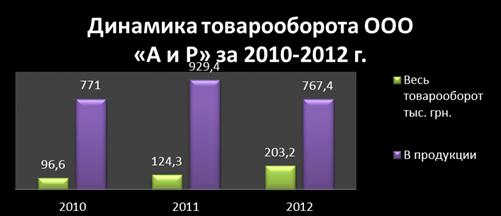

Проанализируем товарооборот.

В таблице 3.1. представлены данные о товарообороте в денежном и товарном

эквиваленте.

Таблица 3.1.

Динамика товарооборота ООО «А и Р» за 2010-2012 г.

|

Наименование

|

Годы

|

Отклонение, (+,-)

|

Темп роста, (%)

|

|

2010

|

2011

|

2012

|

2010г. к 2011 г.

|

2011г. к 2012г.

|

2010г. к 2011 г.

|

2011г. к 2012г.

|

|

Весь товарооборот тыс. грн.

|

96,6

|

124,3

|

203,2

|

27,7

|

78,9

|

128,674948

|

163,475463

|

|

В продукции

|

771

|

929,4

|

767,4

|

158,4

|

-162

|

120,544747

|

82,5693996

|

Рисунок 3.1. Динамика товарооборота ООО «А и Р» за 2010-2012 г.

Судя по рисунку 3.1. , можно сделать вывод: несмотря на то, что продукции

в 2012 году мыло меньше чем в 2011 , однако в денежном эквиваленте показатель

выше. Это связано c тем, что фактическая стоимость товара по дебиторской

задолженности за 2011 год была отображена (после возвращения средств ) в 2012

году.

Рассмотрим в таблице 3.2 структуру товаров ООО «А и Р

».

По сравнению с 2010 годом на 1 января 2012 года

структурная составляющая несколько изменилась. С 2011 года акцент ставится на

более широко пользующуюся спросом продукцию (средства по уходу за ногтями,

порошок).

Таблица 3.2.

Товарная структура производства ООО «А и Р».

|

Показатель

|

2010 год

|

2011 год

|

2012 год

|

|

Сумма, тыс.грн.

|

Уд.вес, %

|

Сумма, тыс.грн.

|

Уд.вес, %

|

Сумма, тыс.грн.

|

Уд.вес, %

|

|

Объем товарооборота тыс грню.

|

96,9

|

100

|

124,3

|

100

|

203,2

|

100

|

|

В том числе по группам:

|

|

|

|

|

|

|

|

Товары бытовой химии

|

30,08745

|

31,05

|

43,67902

|

35,14

|

77,68336

|

38,23

|

|

Декоративная косметика

|

13,76949

|

14,21

|

16,6562

|

13,4

|

22,4536

|

11,05

|

|

Средства по уходу за ногтями

|

2,88762

|

2,98

|

3,95274

|

3,18

|

9,12368

|

4,49

|

|

Средства по уходу за кожей лица, рук и ног

|

8,38185

|

8,65

|

13,77244

|

11,08

|

26,7208

|

13,15

|

|

Зубная паста, щетки и т.д.

|

12,19002

|

12,58

|

12,10682

|

9,74

|

16,11376

|

7,93

|

|

Солнцезащитные средства

|

7,01556

|

7,24

|

6,22743

|

5,01

|

6,54304

|

3,22

|

|

Парфюмерно-косметические наборы

|

3,43026

|

3,54

|

3,95274

|

3,18

|

5,83184

|

2,87

|

|

Средства по уходу за телом

|

7,73262

|

7,98

|

7,71903

|

6,21

|

10,78992

|

5,31

|

|

Парфюмерия для женщин

|

4,52523

|

4,67

|

8,53941

|

6,87

|

17,31264

|

8,52

|

|

Средства гигиены

|

6,8799

|

7,1

|

7,69417

|

6,19

|

10,62736

|

5,23

|

Рисунок 3.2. Структура товаров ООО «А и Р».

Данные таблицы 3.2 и рисунка 3.2 позволяют сделать выводы:

наибольший объем товарооборота занимают товарные группы: товары бытовой

химии, средства по уходу за кожей лица, рук и ног, декоративная косметика,

парфюмерия для женщин;

наименьший объем товарооборота занимают парфюмерно-косметические наборы,

солнцезащитные средства, средства по уходу за ногтями, так как на данные

товарные группы не проводится рекламных акций и цены достаточно высокие, то

есть у конкурентов можно купить дешевле.

Анализ структуры ассортимента предприятия ООО «А и Р» в 2010-2012 году

выполним методом АВС-анализа использауя данные Таблицы 3.2.

Результаты АВС-анализа за 2010 год представлены в таблице 3.3.

Таблица 3.3.

Результаты АВС-анализа за 2010

|

Показатель

|

2010 год

|

|

|

Сумма, тыс.грн.

|

%

|

Накопительный итог

|

ТОП

|

|

В том числе по группам:

|

|

|

Товары бытовой химии

|

30,08745

|

31,05

|

31,05

|

A

|

|

Декоративная косметика

|

13,76949

|

14,21

|

45,26

|

A

|

|

Средства по уходу за ногтями

|

12,19002

|

12,58

|

57,84

|

B

|

|

Средства по уходу за кожей лица, рук и ног

|

8,38185

|

8,65

|

66,49

|

B

|

|

Зубная паста, щетки и т.д.

|

7,73262

|

7,98

|

74,47

|

B

|

|

Солнцезащитные средства

|

7,01556

|

7,24

|

81,71

|

C

|

|

Парфюмерно-косметические наборы

|

4,52523

|

4,67

|

86,38

|

C

|

|

Средства по уходу за телом

|

3,43026

|

3,54

|

89,92

|

C

|

|

Парфюмерия для женщин

|

2,88762

|

2,98

|

92,9

|

D

|

|

Средства гигиены

|

6,8799

|

7,1

|

100

|

С

|

Нужно отметить, все товары, которые попадают впервые 75% суммы долей,

относятся к группе А. Если товары, попадают, в промежуток 75 и 95%, то эти товары

относятся к группе В. Все товары, которые не вошли в эти группы, относятся к

группе С.

Таким образом, для предприятия ООО «А и Р» товары в 2010 году, входящие в

группу А и обеспечивающих наибольший объем реализации, являются: товары бытовой

химии, декоративная косметика.

К группе В (товары обеспечивающие 20% товарооборота) в 2010 году

относятся: средства по уходу за ногтями, средства по уходу за кожей лица, рук и

ног , зубная паста, щетки .

К группе С (товары обеспечивающие 10% товарооборота) относятся:

солнцезащитные средства, Парфюмерно-косметические наборы ,средства по уходу за

телом, гигиены.

К группе D (товары обеспечивающие 5% товарооборота) относятся:

Парфюмерия для женщин.

В таблице 10 представлены результаты АВС-анализа ассортимент предприятия

ООО «А и Р» за 2011 год.

Таблица 3.4. Результаты АВС-анализа за 2011год

|

Показатель

|

2011 год

|

|

Сумма, тыс.грн.

|

%

|

Накопительный итог

|

ТОП

|

|

Объем товарооборота

|

124,3

|

|

В том числе по группам:

|

|

|

Товары бытовой химии

|

43,67902

|

35,14

|

35,14

|

A

|

|

Декоративная косметика

|

16,6562

|

48,54

|

A

|

|

Средства по уходу за кожей лица, рук и ног

|

13,77244

|

11,08

|

59,62

|

B

|

|

Зубная паста, щетки и т.д.

|

12,10682

|

9,74

|

69,36

|

B

|

|

Парфюмерия для женщин

|

8,53941

|

6,87

|

76,23

|

B

|

|

Средства по уходу за телом

|

7,71903

|

6,21

|

82,44

|

C

|

|

Средства гигиены

|

7,69417

|

6,19

|

88,63

|

C

|

|

Солнцезащитные средства

|

6,22743

|

5,01

|

93,64

|

C

|

|

Средства по уходу за ногтями

|

3,95274

|

3,18

|

96,82

|

D

|

|

Парфюмерно-косметические наборы

|

3,95274

|

3,18

|

100

|

D

|

В 2011 году товарами , относящиеся к группе А являются: товары бытовой

химии, декоративная косметика.

К группе В относятся: средства по уходу за ногтями, средства по уходу за

кожей лица, рук и ног , зубная паста, щетки , парфюмерия для женщин.

К группе С относятся: средства по уходу за телом, средства гигиены

солнцезащитные средства

К группе D относятся: парфюмерно-косметические наборы, средства по уходу

за ногтями.

В таблице 3.5. представлены результаты АВС-анализа ассортимент

предприятия ООО «А и Р» за 2012 год.

Таблица 3.5. Результаты АВС-анализа за 2012 год

|

Показатель

|

2012 год

|

|

Сумма, тыс.грн.

|

Уд.вес, %

|

Накопительный итог

|

ТОП

|

|

Объем товарооборота

|

203,2

|

100

|

|

|

|

В том числе по группам:

|

|

|

Порошок

|

77,68336

|

38,23

|

38,23

|

A

|

|

Декоративная косметика

|

26,7208

|

13,15

|

51,38

|

B

|

|

Средства по уходу за ногтями

|

22,4536

|

11,05

|

62,43

|

B

|

|

Средства по уходу за кожей лица, рук и ног

|

17,31264

|

8,52

|

70,95

|

B

|

|

Зубная паста, щетки и т.д.

|

16,11376

|

7,93

|

78,88

|

B

|

|

Солнцезащитные средства

|

10,78992

|

5,31

|

84,19

|

C

|

|

Парфюмерно-косметические наборы

|

10,62736

|

5,23

|

89,42

|

C

|

|

Средства по уходу за телом

|

9,12368

|

4,49

|

93,91

|

C

|

|

Парфюмерия для женщин

|

6,54304

|

3,22

|

97,13

|

D

|

|

Средства гигиены

|

5,83184

|

2,87

|

100

|

D

|

Для предприятия ООО «А и Р» товары в 2012 году, входящие в группу А и

обеспечивающих наибольший объем реализации, являются: товары бытовой химии.

К группе В относятся: средства по уходу за ногтями, средства по уходу за

кожей лица, рук и ног, зубная паста, щетки , декоративная косметика.

К группе С относятся: солнцезащитные средства, Парфюмерно-косметические

наборы, средства по уходу за телом, средства гигиены.

К группе D относятся: парфюмерия для женщин.

Подводя к выводу динамику ABC -анализа приходим к выводу , что лидирующие

позиции по продажам занимает товары бытовой химии .Высокие объемы продаж

товарных групп, относящихся к группе А достигается за счет следующих

мероприятий на предприятия ООО «А и Р», направленные именно на данные товарные

группы:

целенаправленно проводятся рекламные акции по данным товарным группам;

цены на товарные группы ниже, чем на товарный ассортимент других групп

товаров;

торговый персонал, реализующий перечисленные товары, относящиеся к группе

А квалифицированнее и работает дольше, чем торговый персонал, работающих в

других товарных группах.

Финансовая устойчивость предприятия зависит от того насколько оптимально

сочетаются отдельные виды активов балансов и, в частности, основной и оборотный

капитал, а соответственно постоянные и переменные затраты предприятия. Поэтому

вначале необходимо проанализировать структуру источников предприятия, его

издержки, и оценить степень финансовой устойчивости и финансового риска .

При анализе финансового состояния предприятия необходимо знать запас его

финансовой устойчивости (зону безопасности). С этой целью предварительно все

затраты предприятия следует разбить на две группы в зависимости от объема

производства и реализации продукции:

·постоянные;

·переменные.

Постоянные затраты не зависят от объема производства. К ним относятся:

амортизация основных средств, арендная плата, суммы выплаченных процентов за

кредиты банка, расходы на управление и другие.

Переменные затраты увеличиваются (или уменьшаются) пропорционально объему

производства продукции. Это расходы сырья, материалов, энергии, топлива,

отчисления и налоги от зарплаты и выручки и т.д. Постоянные затраты вместе с

прибылью составляют маржинальный доход предприятия.

В таблице 3.6. ниже представлена структура издержек ООО «А и Р».

Таблица 3.6 Структура издержек ООО «А и Р».

|

Переменные издержки

|

|

2010

|

2011

|

2012

|

|

Сбыт

|

6,1

|

8,5

|

8,5

|

|

Себестоимость

|

656,1

|

733,2

|

575,2

|

|

Затраты на рекламу

|

4,3

|

5,3

|

4

|

|

Прочие

|

6

|

9

|

5

|

|

Налоги

|

78,4

|

160,74

|

165,44

|

|

Всего

|

750,9

|

916,74

|

758,14

|

|

Постоянные издержки

|

|

2010

|

2011

|

2012

|

|

Электроэнергия

|

1

|

1

|

1

|

|

Вода

|

0,7

|

0,7

|

0,7

|

|

Заработная плата

|

68,7

|

68,7

|

68,7

|

|

Страховые выплаты

|

0,86

|

0,86

|

0,86

|

|

Затраты на хранение товара

|

7

|

7

|

7

|

|

Всего

|

78,26

|

78,26

|

78,26

|

|

Итого

|

829,16

|

995

|

836,4

|

Таким образом, наибольший удельный вес ООО «А и Р» приходится на расходы

по оплате труда и расходы на сбыт.

Благодаря данным таблице структура издержек можем найти порог

рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть

все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и

убытка. Рентабельность при такой выручке будет равна нулю. Иначе точка

безубыточности.

Рисунок 3.3 Точка безубыточности продаж ООО «А и Р»

На рисунке 3.3. ярко проиллюстрирована ситуация , где фирма должна

продать продукцию более 820 тысяч штук с наценкой 6% от себестоимости товара ,

чтобы покрыть свои издержки. Судя по таблице 2 мы видим , что предприятие

успешно справляется с этой задачей.

Целью любого предприятия является прибыль, она же соответственно является

и важнейшим объектом экономического анализа. Однако сам размер прибыли не может

охарактеризовать эффективность использования предприятием своих ресурсов.

Исследуем динамику основных показателей финансово-экономической

деятельности ООО «А и Р», используя данные бухгалтерской отчётности за

2010-2012 годы Приложение 1 и Приложение 2.(табл.3.7)

Таблица 3.7

Динамика основных показателей финансово-экономической деятельности ООО «А

и Р» за 2010-2012 г.

|

Показатели

|

Нормативное значение

|

на 01.01.2010г.

|

на 01.01.2011г.

|

на 01.01.2012г.

|

|

1 Анализ ликвидности предприятия

|

|

|

|

|

|

Коэффициент покрытия

|

> 1

|

1,36

|

1,76

|

1,67

|

|

Коэффициент быстрой ликвидности

|

0,6-0,8

|

0,6

|

0,65

|

0,59

|

|

Коэффицинт абсолютной ликвидности

|

>0 Увеличение

|

0,013

|

0,34

|

0,2

|

|

Чистый оборотный капитал

|

>0 Увеличение

|

1,35

|

1,77

|

1,66

|

|

2 Анализ платежеспособности предприятия

|

|

|

|

|

|

Коэффицент платежеспособности

|

>0,5

|

0,342

|

0,006

|

0,02

|

|

Коэффициент финансирования

|

<1 Уменьшение

|

1,92

|

1,2

|

1,5

|

|

Коэффициент обеспеченности собственными оборатными

средствами

|

>0,1

|

0,34

|

-0,015

|

0,252

|

|

Коэффициент маневренности собственного капитала

|

>0 Увеличение

|

0,988

|

-2,437

|

-9,515

|

|

3 Анализ деловой активности

|

|

|

|

|

|

Коэффициент оборачиваемости активов

|

Увеличение

|

7,2

|

6,02

|

4,98

|

|

Коэффициент оборачиваемости дебиторской задолженности

|

Увеличение

|

24

|

20

|

18.58

|

|

Коэффициент оборачиваемости материальных запасов

|

Увеличение

|

9,97

|

8,46

|

7,02

|

|

Коэффициент оборачиваемости собственного капитала

|

Увеличение

|

19,3

|

16,5

|

12,06

|

|

4Анализ рентабельности предприятия

|

|

|

|

|

|

Коэффициент рентабельности активов

|

>0, увеличение

|

0,28

|

0,2

|

0,25

|

|

Коэффициент рентабельности собственного капитала

|

>0, увеличение

|

0,77

|

0,55

|

0,46

|

|

Коэффицмент рентабельности продаж

|

>0, увеличение

|

0,038

|

0,033

|

0,37

|

|

Коэффициент банкротства

|

|

0,3

|

0,45

|

0,31

|

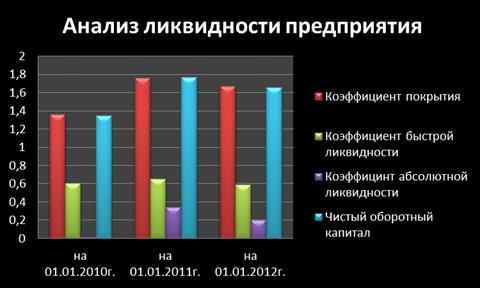

Анализ ликвидности предприятия осуществляется по данным баланса и

позволяет определить возможность предприятия уплатить свои текущие

обязательства. Динамика отображена в таблице 3.7.

Возможности предприятия покрывать все его финансовые обязательства, в

рассматриваемом периоде, отображены на рисунке 3.4.

Рисунок 3.4 Динамика товарооборота ООО «А и Р» за 2010-2012 г.

Рисунок 3.5 отображает величину чистого оборотного капитала. Учитывая

данные, объемы реализации и особенности деятельности компании , приходим к

выводу, что условия для поддержания функционирования предприятия благоприятные.

Ведь мы наблюдаем прямолинейный рост показателей .Это связано в первую очередь,

с особенностями деятельности предприятия на рынке.

Рисунок 3.5 Динамика товарооборота ООО «А и Р» за 2010-2012 г.

Коэффициент покрытия показывает способность компании погашать текущие

(краткосрочные) обязательства за счёт только оборотных активов. Чем значение

коэффициента больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 1.5 - 2.5. Значение

отображенные на рисунке 6 говорит о стабильном платежеспособном состоянии

предприятия .

Рисунок 3.6 Динамика коэффициента покрытия «А и Р» за 2010-2012 г.

Рентабельности предприятия.

Оценка рентабельности продаж дает нам более объективно взглянуть на

состояние дел.

Показатель рентабельности продаж характеризует реализацию основной

продукции. Из рисунка мы наблюдаем довольно стабильное увеличение

рентабельности продаж.

Рисунок 3.7 Коэффициент рентабельности продаж ООО «А и Р» за 2010-2012 г.

Коэффициент банкротства. Для установления вероятности банкротства

необходимо проводить расчет коэффициента вероятности банкротства. Согласно

нормативным данным отображенным в таблице 8, можно сделать вывод что

вероятность банкротства ООО «А и Р» средняя. Динамика отражена в рисунке 3.8.

Таблица 3.8

Вероятность банкротства , нормативные показатели.

|

Величина R

|

Вероятность банкротства,%

|

|

Менше 0

|

Максимальная (90-100)

|

|

0-0,18

|

Высокая (60-80)

|

|

0,18-0,32

|

Середняя (35-50)

|

|

0,32-0,42

|

Низкая(15-20)

|

|

Больше 0,42

|

Минимальная (до 10)

|

Рисунок 3.8 Коэффициент банкротства ООО «А и Р» за 2010-2012 г.

В сводной таблице 3.9 отображены динамика общих экономических показателей

организации. Графически это отображено на рисунке 3.9.

Таблица3.9.

Показатели рентабельности предприятия.

|

Показатели

|

на .2010г.

|

на .2011г.

|

на 01.01.2012г.

|

|

Выручка от продаж товаров

|

925,2

|

1115,3

|

920,9

|

|

Общие расходы

|

899,2

|

1078,6

|

897,9

|

|

Прибыль от продаж

|

269,1

|

342,1

|

345,7

|

|

Прибыль до уплаты налогов

|

201,7

|

248,6

|

197,9

|

|

Чистая прибыль

|

26

|

36,7

|

23

|

Рисунок 3.9 Динамика выручки и чистой прибыли ООО «А и Р» за 2010-2012 г.

По данным таблицы 3.9. можно сделать вывод

4) Анализ сyществующей системы маркетинговой деятельности торгового

предприятия

Процесс осуществления основной деятельности проходит следующие стадии:

1) формирование ассортимента заказа предприятием и информирование

об этом поставщиков;

2) оплата выставленных поставщиками счетов согласно условий

договора;

) доставка и отгрузка продукции на склад организации с последующим

хранением;

) реализация продукции клиентам

· реализации продукции клиентам

· формирование ассортимента заказа предприятием и

информирование об этом поставщиков;

Таким образом, большое влияние на функционирование компании имеют 2

фактора: поставщики и потребители.

Поставщики оказывают влияние на следующие факторы в деятельности

компании:

) качество товаров. Товары, предлагаемые оптовым предприятиям

должны быть по возможности самого лучшего качества. Поэтому ООО «А и Р»

сотрудничает напрямую с заводами - производителями, которые производят

продукцию, опираясь на международные стандарты качества ИСО 9000;

) цена. Для снижения отрицательных последствий этого фактора

предприятие занимается закупочной деятельностью у нескольких поставщиков с

целью относительной независимости. Кроме того, общество с ограниченной

ответственностью старается заключать договора с поставщиками с фиксированными

ценами на длительный период. Также постоянно отслеживаются изменения в ценовой

политике других поставщиков;

) ассортимент - путем изучения вкусов и предпочтений потребителей

выбираются поставщики, продукция которых пользуются наибольшим спросом;

) количество товаров - компанией планируется закупка такого

количества товаров, чтобы обеспечивались следующие условия :

o поставка в нужном количестве для клиентов,

o сохранение необходимого запаса на складе,

o скидки за объем приобретенной продукции,

o организация доставки;

) своевременность - ООО « А и Р » планирует закупку товаров точно

в срок, удобный для покупателя. Для этого путем переговоров с поставщиками

договариваются о сроках отгрузки, компанией организуется дальнейшая доставка до

конечного потребителя своим транспортом, а в случае необходимости наемным.

Анализ внешней среды фирмы

)Анализ поставщиков.

Выбор поставщиков обусловлен оптимальной ценой и качеством и возможностью

своевременной поставки. Компания заключила дилерские соглашения и является

прямым представителем, что обеспечивает лучшие условия поставки. Основными

поставщиками являются:

Таблица 3.10.

|

Поставщики

|

Объем поставок %

|

|

PROCTER AND GAMBLE

|

3,3

|

|

GILLETTE

|

7,8

|

|

UNILEVER

|

6,2

|

|

HENKEL

|

8,9

|

|

RECKITT BENCKISER (БЕНКИЗЕР)

|

0,5

|

|

SC JOHNSON

|

8,9

|

|

JOHNSON&JOHNSON (ДЖОНСОН И ДЖОНСОН)

|

2,4

|

|

COLGATE-PALMOLIVE

|

1,3

|

|

PZ CUSSONS

|

10,1

|

|

ЗАО «РАДУГА»

|

1,8

|

|

SCHWARZKOPF

|

10,3

|

|

OOO "Завод бытовой химии "МилаМ"

|

6,8

|

|

ООО «ЛЬВОВСКАЯ ПАРФЮМЕРНО-КОСМЕТИЧЕСКАЯ ФАБРИКА»

|

10,7

|

|

ОАО «ЛЕДА»

|

10

|

|

ЗАО «ФАБРИКА «КОМБИ»

|

11

|

Наиболее привлекательными для ООО «А и Р» с точки зрения стоимости,

доставки и гарантии качества являются:

PROCTER AND GAMBLE

PZ CUSSONS

SCHWARZKOPF.

Наиболее привлекательными с точки зрения важности для поставщика объема

продаж являются следующие:

ЗАО «Фабрика«Комби»;

OOO "Завод бытовой химии "МилаМ"

ООО «Львовская парфюмерно-косметическая фабрика»

ОАО «Леда»

Наиболее привлекательными по концентрированности поставщика на работе с

конкретными клиентами выделены:AND GAMBLE

PZ CUSSONS

ООО «Львовская парфюмерно-косметическая фабрика»

ОАО «Леда»

В настоящее время управленческая политика ООО «А и Р» предполагает

закрепление сотрудничества с наиболее выгодными поставщиками.

2)Анализ потребителей.

Потребители один из самых значимых неконтролируемых факторов. Насколько

успешным будет предприятие, зависит от удовлетворения потребностей потребителей

наилучшим способом. Хотя предприятие определяет выбор целевого рынка

косметической и парфюмерной продукции, оно не может контролировать его

характеристики. Ему остается только реагировать на них - объемы и номенклатуру

заказываемых поставок товаров и услуг, относительное внимание к ценам, формам

собственности розничных магазинов, степени их концентрации в зоне обслуживания

и т. д. - все то, что потенциально влияет на приобретение покупателями

продукции оптовой торговли того или иного вида или объема этой продукции.

Потребители прямо влияют на уровень спроса и косвенно на ряд других

решений в области маркетинга, на ассортиментную политику, на цены, на методы

стимулирования.

Таблица 3.11.

|

Клиенты

|

|

1. ф. Виктория Вита

|

|

2. магазин “Подарки”

|

|

3. ЧП Витафарм

|

|

4. торг. дом Виза

|

|

5. ЗАО Крымакционер

|

|

6. фирма Элегия

|

|

7. КОРТП

|

|

8. ТОВ АСТ-мастер 2005

|

|

9. ФОА Бейтулаева Л.Р

|

|

10. КР ПТ НЗ СВПУ Соі Б

|

|

11. ФОП Скобелин А.А

|

|

12. ФОП ВКФ “Блик”

|

|

13. СПД Мельников

|

|

14. СПД Ламчарі ні

|

|

15. Цой ОО

|

|

16. СК ФНТК “АТЕК”

|

|

17. ФОП Лукий Б.Г

|

|

18. ФОП Прохорова Р.П

|

|

19. ПП “Ронат-крым”

|

|

20. ООО “Крымчанка”

|

|

21. ПП “Віта”

|

|

22. Н В фирма “Ділтек”

|

Из архива маркетингового отдела ООО «А и Р» делаем выводы, что для

потребителей важны:

· широкий ассортимент

· качество

· предоставление скидок

· отсрочек платежа

· возможность поставок точно в срок.

ООО «А и Р» учитывает это в формировании маркетинговой политики и

отслеживает изменения в предпочтениях потребителей и реакцию на проводимые

маркетинговые мероприятия.

3)Анализ конкурентов.

Под конкурентами компании понимается следующее. Конкуренты -

альтернативные товары, услуги, взаимоотношения, способные удовлетворить нужды и

потребности клиента, а также юридические и физические субъекты, предоставляющие

эти товары, услуги и взаимоотношения.

|

Конкуренты

|

|

1. ООО «Дакос»

|

|

2. ЧП «Алзоформ

|

|

3. ЧП Махрин

|

|

4. ООО "НИС"

|

Сравнительный анализ сильных и слабых сторон фирмы ООО «А и Р» и ее

конкурентов

|

Факторы

|

ООО «Дакос»

|

ЧП «Алзоформ ”

|

ЧП Махрин

|

ООО "НИС"

|

|

Удобное географическое положение

|

5

|

5

|

5

|

3

|

|

Высокий ассортимент товара

|

5

|

4

|

5

|

2

|

|

Низкие (конкурентоспособные) цены

|

4

|

4

|

5

|

2

|

|

Престиж и имидж фирмы

|

5

|

4

|

3

|

4

|

|

Рекламная политика

|

5

|

3

|

2

|

2

|

|

Наличие скидок и акций

|

5

|

2

|

2

|

1

|

|

Высокое качество продукции и гарантия

|

4

|

4

|

4

|

4

|

|

Гибкая система оплаты

|

4

|

3

|

4

|

2

|

|

Средняя оценка

|

5,3

|

4,2

|

4,3

|

2,9

|

Как видно из анализа, средняя рейтинговая оценка факторов

привлекательности для потребителя конкурентов ООО «А и Р» ниже, чем у нашей

фирмы. Следовательно, опасность влияния существующих конкурентов на рынке

парфюмерной и косметической продукции АР Крым достаточно низкая.

В соответствии с результатами анализа для фирмы выделена следующая

концепция поведения: фокусирование на определенной группе товаров (товары

бытовой химии , декоративная косметика) и расширение рынка в Автономной

Республике Крым.

2) SWOT-анализ для ООО «А и Р»

Таблица

3.14.анализ для ООО «А и Р»

|

Сильные стороны

|

Слабые стороны

|

|

1.1 Наличие квалифицированного персонала, имеющего опыт

работы в данной области

|

2.1 Наличие старого изношенного оборудования по перевозке

товара

|

|

1.2 Накопленный многолетний опыт работы на рынке оптовой

торговли

|

2.2 Недостаток собственных оборотных средств у предприятия

|

|

1.3 Хорошие деловые связи с потребителями продукции и

поставщиками продукции

|

2.3 Низкий уровень ответственности за свою работу

|

|

1.4 Полная компетентность в ключевых вопросах

|

|

|

1.5 Удобное месторасположение компании относительно

транспортных затрат на доставку продукции к основным покупателям

|

|

|

1.6 Высокое качество продукции, соответствующее европейскому

уровню

|

|

|

1.7 Преимущество по издержкам

|

|

|

1.8 Активная маркетинговая политика

|

|

|

Внешние благоприятные возможности

|

Внешние угрозы предприятию

|

|

3.1 Спрос на парфюмерно- косметические товары находится в

стабильном устойчивом состоянии и имеет тенденцию к увеличению

|

4.1 Достаточно большое количество сильных конкурентов ООО

«А и Р» в Крыму и Украине

|

|

3.2 Расширение ассортимента продукции для удовлетворения

больших потребностей клиентов

|

4.2 Растущая требовательность покупателей и поставщиков

|

|

3.3 Ослабление позиций фирм-конкурентов

|

4.3 Мировой финансовый кризис

|

|

4.4 Несовершенство законодательства

|

|

4.5. Повышение цен на материалы и энергоносители

|

Исходя из проведенного анализа , который отображен в таблицах 1 и 2,

следует отметить, что ООО «А и Р», использует свои сильные стороны:

· квалифицированный персонал

· накопленный опыт

· имидж ООО «А и Р»

Должно эффективнее реализовать возможности:

· увеличение спроса на парфюмерно-косметические товары.

· расширение ассортимента продукции

Наибольшую опасность для предприятия представляют угрозы:

· выход на рынок новых конкурентов

· повышение цен на продукцию

Прежде всего, предприятию необходимо усилить свои слабые стороны, часть

из которых:

· недостаток оборотных средств

· низкий уровень ответственности

Анализ маркетинговой деятельности

Функции по организацию и планированию маркетинговой деятельности в ООО «А

и Р» возложены на отдел сбыта , подчиняющийся непосредственно директору.

Отдел состоит из следующих специалистов:

)Менеджер по продажам - определяет стратегию деятельности по продвижению

товаров, организует ее реализацию; отвечает за качественную и своевременную

подготовку и проведение рекламных мероприятий; осуществляет контроль за

сбытовой деятельностью, опираясь на плановые показатели по сбыту организует для

отдела сбыта выработку рекомендаций по совершенствованию сбытовой сети и поиску

новых каналов товародвижения.

) Маркетолог- проведение маркетинговых исследований, анализ полученных

результатов, выработка рекомендаций и программы по улучшению сбытовой

деятельности.

) специалист по продажам - непосредственное осуществление оптовых продаж

продукции путем привлечения новых потребителей и сотрудничества с уже

имеющимися, участие в переговорах об условиях поставки, рассмотрение претензий,

заключение договоров на поставку, участие в проведении рекламных мероприятий.

Отдел сбыта ориентируется на общефирменную стратегию, заключающуюся в

занятии лидирующего положения по объему продаж на рынке оптовых продавцов

прафюмерно-косметической продукции в Крыму.

Миссией предприятия является - бесперебойной обеспечение частников

качественной прафюмерно-косметической продукцией.

Основными задачами отдела сбыта являются:

1. Оценка покупательского спроса - выявление факторов, влияющих на

предпочтения потребителей.

2. Разработка и планирование ассортимента включает в себя

разработку ассортиментной структуры оптовой торговли в соответствии с

требованиями рынка; оценку конкурентоспособности изделий;

. Ценовая политика включает в себя контроль за рыночными ценами,

контроль за реакцией потребителей на ценовые изменения, рекомендации

руководителю по изменению цен, по проведению скидок.

. Реклама и стимулирование сбыта включает в себя: рекламу с

использованием всех средств массовой информации; поощрение покупателей;

формирование имиджа.

. Сбыт и распределение - прогноз, планирование товарооборота;

определение способов продажи товаров.

Для выявления предпочтений потребителей отделом сбыта проводилось

маркетинговое исследование. На первом этапе была сформулирована проблема,

заключавшаяся в том, чтобы выявить основные мотивы, влияющие на предпочтения

потребителей, определен бюджет, исполнители и сроки исследования. На втором

этапе были определены источники получения маркетинговой информации - личный

опрос в форме письменного анкетирования с вопросами и вариантами ответов, были

отобраны респонденты - это потенциальные клиенты (магазины по продажам бытовой

химии, салоны красоты); кроме того, исследовались публикации в

специализированной прессе. В результате проявления опроса были выявлены следующие

факторы, влияющие на предпочтения потребителей: это - цена и политика скидок,

своевременность поставки, возможность мелкооптовых поставок, качество

продукции, сервис, возможность доставки. Это повлияло на принятые руководством

решения.

Для продвижения своих товаров на рынке фирма основной упор делает на

рекламу в различных средствах массовой информации. При этом предпочтение

отдается источникам, способным охватить самую широкую аудиторию и приемлемым по

цене. В начале образования предприятия реклама носила более широкий характер и

затраты составляли до 30 % всех затрат. Реклама носила информативный характер,

основная форма обращения - это рекламные статьи в рекламных изданиях (газеты

«Своя газета», «Крым», «Южная столица», «Сорока-Крым») и в самых популярных

изданиях для широкой аудитории («Аргументы и факты», «Комсомольская правда»). В

статьях публиковался ассортимент продукции, цены на товары, условия поставки,

политика скидок. Кроме того, рассылались листовки предприятиям, с которыми уже

проводится тесное сотрудничество, проводились беседы по телефону с

предполагаемыми клиентами с рассылкой предложений. Также проводилась реклама по

телевидению. В настоящий момент содержание и цели рекламы изменились. На

сегодня основная цель рекламы - это напоминание и информирование об изменениях

ассортимента и появлении новых скидок.

В таблице 2.3.7 представлены виды и источники рекламы, используемые

предприятием, а также частота их появления.

Таблица 3.15.Виды рекламы, используемые ООО «А и Р»

|

вид

|

Название средства

|

периодичность

|

|

газеты

|

«Своя газета», «Южная столица»

|

1 раза в неделю (весь год)

|

|

радио

|

РР, Авторадио, Хит FM

|

5 раз в день, периодически

|

Очень важным направлением является ассортиментная политика, - перед

отделом сбыта стоит задача в определении товаров, пользующихся спросом; товары,

не пользующиеся популярностью; перспективные товары. Для этого каждый момент

ведется учет проданных товаров, раз в полгода происходит пересмотр товарного

ассортимента( Динамика отображена в таблицах АВС-анализ .) ,выявляются причины

(плохое качество продукции, высокая цена), также выявляются товары повышенного

спроса. В результате, отделом сбыта формируется отчет для руководителя об

объемах продаж парфюмерно-косметической продукции за отчетный период с анализом

сложившейся ситуации. На совещании директор и руководители отделов вырабатывают

решение о возможных изменениях ассортиментной политики и связанной с ней

политикой ценообразования (Например, увеличение объема поставок товаров,

пользующихся повышенным спросом с повышением цены на них).

В политике ценообразования предприятие придерживается общефирменной

стратегии широкого проникновения на рынок, что предусматривает цены ниже, чем у

конкурентов и с учетом издержек наценка составляет 5 %. Регулярно отделом

маркетинга проводится оценка спроса при изменении цены на товар, кроме того,

эффективность рекламных мероприятий можно оценить при неизменной измерением

спроса до мероприятий и после. Была принята программа по установлению скидок:

· за количество товара, оплаченное один раз, превышающее

определенную контрольную сумму;

· накопительные скидки - за общее количество товара,

приобретенного в отчетном году и достигшего определенной суммы.

В организации товародвижения важной проблемой является своевременная

доставка нужного количества товара. Для этого предусмотрены быстрая обработка

заказов покупателей, выбор транспорта (свой или дополнительно нанимать),

организация складирования и поддержание необходимого товарно-материального

запаса на складе (с учетом прогнозирования спроса).

Компания большое внимание уделяет сервису и обслуживанию покупателей. Это

- консультирование по качеству товара, по эксплуатации; возможность

приобретения в долг - отсрочка платежа; возможность доставки до потребителя;

хранение оплаченных товаров; погрузка товаров.

Резюме

Показатели финансового положения и результатов деятельности организации,

имеющие исключительно хорошие значения:

· чистые активы превышают уставный капитал, при этом в течение

анализируемого периода наблюдалось увеличение чистых активов;

· значение коэффициента обеспеченности собственными оборотными

средствами, равное 0,46, можно характеризовать как вполне соответствующее

нормальному;

· коэффициент текущей (общей) ликвидности полностью

соответствует нормативному значению;

· полностью соответствует нормальному значению коэффициент

быстрой (промежуточной) ликвидности;

· коэффициент абсолютной ликвидности полностью соответствует

нормативному значению;

· значительная, по сравнению с общей стоимостью активов

организации прибыль .

· положительная динамика рентабельности продаж по валовой

прибыли.

· абсолютная финансовая устойчивость по величине излишка

собственных оборотных средств;

· за последний год получена прибыль от продаж 1115,3 грн причем

наблюдалась положительная динамика по сравнению с предшествующим годом ( 925,2)

Положительно характеризующим финансовое положение ООО "А и Р"

показателем является следующий - хорошее соотношение активов по степени

ликвидности и обязательств по сроку погашения.

Маркетинговая деятельность компании включает в себя: оценку

покупательского спроса - выявление факторов, влияющих на спрос; разработку и

планирование товарного ассортимента; проведение ценовой политики; рекламу и

стимулирование сбыта; сбыт и распределение; сервисное обслуживание.

Поставщики и потребители оказывают огромное влияние на деятельность ООО

«А и Р» и на принимаемые им решения во всех сферах деятельности, в том числе

маркетинга. Поставщики влияют на цену товаров, качество, широту ассортимента,

своевременность поставок, потребители прямо влияют на уровень спроса и косвенно

на цену, методы стимулированию, ассортимент. Поэтому оптовое предприятие должно

быть ориентировано на потребителей и поставщиков, учитывать их влияние. Снизить

отрицательное влияние поставщиков можно - путем поиска наиболее совершенных

предприятий по качеству выпускаемой продукции и ассортименту, закупка у многих

поставщиков вместо одного - тем самым создается относительная независимость

оптового предприятия. Для потребителей важны: широкий ассортимент, качество,

предоставление скидок и отсрочек платежа, уровень сервиса, возможность поставок

точно в срок. ООО «А и Р» учитывает это в формировании маркетинговой политики и

отслеживает изменения в предпочтениях потребителей и реакцию на проводимые

маркетинговые мероприятия.

5) Основные направления

совершенствования маркетинговой деятельности предприятия

Анализ экономического потенциала ООО «А и Р» за 2010 -2012 годы,

приведенный во 2 главе дипломной работы показал, что прибыль, хотя и довольно

высока, но имеет тенденцию к снижению при сохранении уровня затрат. Это может

быть вызвано различными факторами:

· росту конкуренции на рынке автозапчастей,

· перенасыщением рынка сбыта в Крымской области,

· снижением качества работы оптового предприятия.

Все это говорит о необходимости совершенствования маркетинговой

деятельности предприятия, направленной на увеличение объема продаж и в конечном

итоге прибыли и конкурентоспособности.

Прежде всего, в организационной структуре предприятия необходимо убрать у

отдела сбыта функции оптовых закупок у поставщиков (анализ и поиск поставщиков,

переговорный процесс, договорная работа, организация закупок и доставка на

склад) и создать отдел закупок. Поскольку отдел сбыта выполняет слишком много

функций, которые мешают сосредоточиться на главной, собственно, сбытовой

деятельностью. Неуклонно снижаются оперативность и качество работы. Это же

показывает опыт функционирования других торговых предприятий. Однако два эти

отдела закупок должны самым тесным образом сотрудничать между собой, поскольку

их деятельность взаимосвязана.

В плане организации комплекса маркетинга на предприятии нет разработанной

и утвержденной руководством программы проводимых мероприятий ни в письменном

виде, ни устно. Действия отдела сбыта сводятся к выполнению указаний

руководителя организации по конкретным вопросам, а не к систематической

деятельности. На наш взгляд, этот недостаток является существенным: разработка

программы позволяет систематизировать деятельность всего комплекса маркетинга;

оценивать эффективность проводимых мероприятий; позволяет увязывать

деятельность по сбыту с общефирменной стратегией; позволяет контролировать

деятельность и конечную результативность сотрудников отдела сбыта, если в

программу ввести контрольные плановые показатели, которые необходимо достичь.

В компании не проводится анализ конкурентов в полной мере (изучается в

основном ценовая политика), а необходимо проводить комплексное исследование

конкурентов (товарный ассортимент, уровень сервиса, рекламные мероприятия,

преимущества и недостатки).

Анализ экономического потенциала также показал значительный размер

дебиторской задолженности, это всегда не является положительным фактором, а в

условиях кризиса опасность возрастает, так как заемщики могут обанкротиться и

не вернуть долг. В связи с этим в маркетинговой деятельности по стимулированию

сбыта предлагается изменить политику поставок товаров в долг: предоставлять

товары с отсрочкой платежа только надежным клиентам под какие-то фиксированные

гарантии, в том числе имущество или основные средства заемщика; снизить сроки

предоставления долга, по истечении которых применяются меры вплоть досудебных;

проводить мероприятия по сохранению клиентов в связи со сложившейся ситуацией

(переговоры, объяснение целесообразности проводимых мероприятий). Это позволит

снизить дебиторскую задолженность при сохранении клиентской базы.

Должна быть пересмотрена товарная (ассортиментная) политика,

заключающаяся не в поставке всех видов автозапчастей, а только тех на которых

спрос либо небольшой, но устойчивый или товары, спрос, на которых стабильно

растет. Эффективное управление закупок предполагает ранжирование товаров за

определенные периоды времени (квартал, год) по категориям (увеличение объема

продаж; снижение объема продаж; товары, объем продаж, которых мало изменился).

Дальше показатели анализируются, чем вызвано снижение прибыли товаров и

принимается решение по поводу отказа от данных товаров, снижения их общего

объема закупок или увеличить объем работы по стимулированию данных товаров.

Расчеты с контрагентами осуществляются безналичным путем, в связи с этим

оплата наличными может привести к увеличению клиентской базы путем привлечения

новых потребителей и к расширению сотрудничества с имеющимися клиентами.

Для наилучшего продвижения компании и ее продукции и услуг целесообразно

создание веб-сайта и участие в электронной коммерции. Затраты составляют

создание и управление сайтом и ежемесячная оплата домена (зарегистрированного

адреса), что составляет незначительную сумму. Однако, выгоды от создания сайта

намного превысят затраты и могут складываться из нескольких направлений,

одновременно воздействующих на прибыльность ООО «А и Р»:

) увеличение клиентской базы за счет тех, кто посетил сайт в Интернете,

причем не обязательно из Белгородской области;

) узнаваемость компании, создание положительного имиджа;

) ускорение оборачиваемости товарооборота;

) меньшие затраты по сравнению с рекламой и акциями по привлечению

вниманию (выставки, репортажи, статьи) и большая аудитория в масштабах мира.

Для этого сайт должен отвечать ряду условий:

) должен быть представлен каталог с полным ассортиментом, ценами и

скидками в режиме реального времени и с постоянным обновлением;

) целесообразно также поместить сертификаты качества продукции, награды

компании, названия контрагентов известных клиентов и поставщиков - это

позитивно влияет на имидж компании как поставщика качественной продукции

заводского стандарта. Это может быть просто сайт, информирующий о компании и ее

продукции, а можно создать электронный магазин с оплатой через электронные

платежные системы и заказы через сайт.

Таким образом, для совершенствования маркетинговой деятельности

необходимо изменить в оргструктуре функции отдела сбыта (убрав закупочную

деятельность, сосредоточив усилия на маркетинге) и создать отдел закупок,

наладив эффективное взаимодействие между ними.

Деятельность отдела сбыта должна быть организована и регламентирована

путем создания плана (программы) маркетинга предприятия, где описываются

проводимые мероприятия, цели и задачи, контрольные показатели. Закупочная

деятельность должна быть организована, с одной стороны путем выявления

предпочтений потребителей путем проведения различных опросов (анкетирование), а

с другой на основе управления закупками по критерию эффективности продаж.

Расчеты с контрагентами (покупателями) могут осуществляться и за наличный

расчет.

Создание Интернет-сайта будет способствовать эффективному продвижению

автозапчастей и узнаваемости компании при низких затратах и широкой аудитории.

Приложение 1

|

БАЛАНС

|

|

АКТИВ

|

код стороки

|

на 1.01.2010

|

на 1.01.2011

|

на 1.01.2012

|

|

1. Необоротные активы

|

|

|

|

|

|

Всего по 1 разделу:

|

080

|

|

|

|

|

2. Оборотные активы

|

|

|

|

|

|

Запасы:

|

|

|

|

|

|

производственные запасы

|

100

|

|

|

|

|

готовая продукция

|

130

|

59,5

|

96,6

|

124,3

|

|

Дебиторская задолженность за товары, работы, услуги

|

|

|

|

|

|

чистая реализованная стоимость

|

160

|

37,7

|

40,9

|

60,9

|

|

первоначальная стоимость

|

161

|

37,7

|

40,9

|

60,9

|

|

резерв сомнительных долгов

|

162

|

|

|

|

|

Дебиторская задолженность по расчетам

|

|

|

|

|

|

с бюджетом

|

170

|

|

|

|

|

Другая текущая дебиторская задолженность

|

210

|

|

|

|

|

в национальной валюте

|

230

|

1,7

|

3,8

|

0,1

|

|

в иностранной валюте

|

240

|

|

|

|

|

Другие оборотные активы

|

250

|

5,1

|

11,6

|

35,9

|

|

Всего по 2 разделу:

|

260

|

104

|

152,9

|

221,2

|

|

3. Расходы будущих периодов

|

270

|

|

|

|

|

Баланс

|

280

|

104

|

152,9

|

221,2

|

|

ПАССИВ

|

|

|

|

|

|

1.Собственные капитал

|

|

|

|

|

|

Уставный капитал

|

300

|

26,9

|

40,6

|

40,6

|

|

Дополнительно вложенный капитал

|

320

|

|

|

|

|

Резервный капитал

|

340

|

|

|

|

|

Нераспределённая прибыль (Непокрытый убыток)

|

350

|

0,8

|

26

|

47,7

|

|

Неоплаченый капитал

|

360

|

|

|

|

|

Всего по 1 разделу:

|

380

|

27,7

|

66,6

|

88,3

|

|

2.Обепечение будущих расходов и платежей

|

|

|

|

|

|

Всего по разделу 2:

|

430

|

|

|

|

|

|

4. Текущие обязательства

|

|

|

|

|

|

Кредиторская задолженность за товары, работы, услуги

|

530

|

69,4

|

80,2

|

119,4

|

|

Текущие обязательства по расчетам

|

|

|

|

|

|

по выданным авансам

|

540

|

|

|

|

|

с бюджетом

|

550

|

|

|

|

|

по внебюджетным платежам

|

560

|

|

|

4,4

|

|

по страхованию

|

570

|

1,5

|

1,2

|

2,9

|

|

по оплате труда

|

580

|

5,4

|

4,9

|

6,2

|

|

с участниками

|

590

|

|

|

|

|

по внутренним расчетам

|

600

|

|

|

|

|

Другие текущие обязательства

|

610

|

|

|

|

|

Всего по 4 разделу:

|

620

|

76,3

|

86,3

|

132,9

|

|

5. Доходы будущих периодов

|

630

|

|

|

|

|

Баланс

|

640

|

104

|

152,9

|

221,2

|

Приложение 2

|

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

|

|

|

|

Статьи

|

код строки

|

2010

|

2011

|

2012

|

|

1.Финансовые результаты

|

|

|

|

|

|

Доход(выручка) от реализации продукции(товаров, работ,

услуг)

|

010

|

925,2

|

1115,3

|

920,9

|

|

Другие отчисления из дохода

|

030

|

154,2

|

186

|

153,5

|

|

Чистый доход(выручка) от реализации придукции

|

035

|

771

|

929,4

|

767,4

|

|

Себестоимость реализированной продукции

|

040

|

656,1

|

773,2

|

575,2

|

|

Административные расходы

|

070

|

6

|

6

|

4,2

|

|

Затраты на сбыт

|

080

|

4,3

|

4

|

3,6

|

|

Другие операционные затраты

|

090

|

4,2

|

3,5

|

4,5

|

|

Финансовые результаты от обычной деятельности до

налогообложения

|

|

|

|

|

|

прибыль

|

170

|

|

|

|

|

убыток

|

175

|

|

|

|

|

Налог на прибыль от обычной деятельности

|

180

|

|

|

|

|

Финансовые результаты от обычной деятельности

|

|

|

|

|

|

прибыль

|

190

|

26

|

36,7

|

23

|

|

убыток

|

195

|

|

|

|

|

Чрезвычайные

|

|

|

|

|

|

доходы

|

200

|

|

|

|

|

расходы

|

205

|

|

|

|

|

Налоги с чрезвычайной прибыли

|

210

|

|

|

|

|

Чистая

|

|

|

|

|

|

прибыль

|

220

|

|

|

|

|

убыток

|

225

|

|

|

|

|

2. Элементы операционных затрат

|

|

|

|

|

|

материальные затраты

|

230

|

3,6

|

3

|

2,6

|

|

расходы на оплату труда

|

240

|

68,7

|

69

|

60

|

|

отчисления на социальные мероприятия

|

250

|

16

|

16

|

16

|

|

амортизация

|

260

|

|

|

|

|

другие операционные расходы

|

270

|

4,2

|

3,5

|

3,25

|

|

Всего:

|

280

|

899,2

|

1078,6

|

897,9

|