Директ Костинг в организации (на примере пекарни)

ВВЕДЕНИЕ. 3

1

СУЩНОСТЬ СИСТЕМЫ «ДИРЕКТ-КОСТИНГ» И БАЗИСНЫЕ ПРИНЦИПЫ ЕЕ ОРГАНИЗАЦИИ.. 6

1.1 Главный элемент системы

«Директ-костинг» – деление затрат на постоянные и переменные и его

использование в калькуляционных и управленческих целях 6

1.2 Организация учета затрат в системе

«Директ-костинг» по видам затрат, местам их возникновения, видам продукции. 15

2 ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ В ООО

«ПЕКАРЬ». 22

2.1 Характеристика экономической

деятельности организации. 22

2.2 Действующая практика учета затрат

на производство. 25

2.3 Анализ полной себестоимости. 32

3

ЦЕЛЕСООБРАЗНОСТЬ И ВАРИАНТЫ УЧЕТА ЗАТРАТ ПО СИСТЕМЕ «ДИРЕКТ-КОСТИНГ» В ООО

«ПЕКАРЬ». 38

3.1 Адаптация элементов системы

«Директ-костинг» к практике учета. 38

3.2 Особенности применения системы

«Директ-костинг» в ООО «Пекарь». 44

ЗАКЛЮЧЕНИЕ. 55

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 60

ПРИЛОЖЕНИЕ

64

Все организации

осуществляют производственную и хозяйственную деятельность, вступают во

взаимоотношения с другими организациями, учреждениями, работниками организации

и отдельными лицами. От того, насколько эффективна эта работа организаций,

крепко их финансовое состояние, зависят здоровье всей экономики и

индустриальная мощь государства.

В сегодняшних условиях

очень важно понимать необходимость в развитии и постоянном движении вперед. Для

того чтобы организация постоянно двигалось вперед, нужно отслеживать все

запросы рынка и их особенности, своевременно на них реагировать и пытаться, по

возможности, их удовлетворять.

В условиях

развивающихся рыночных отношений эффективное управление коммерческой

деятельностью организации все более зависит от уровня ее информационного

обеспечения. Существующая в настоящее время отечественная система

бухгалтерского учета во многом еще остается учетом директивной экономики и

выполняет функции расчета налогооблагаемой базы.

До сих пор в наших

организациях применяется затратный метод бухгалтерского учета,

предусматривающий учет и исчисление полной фактической себестоимости единицы

продукции (работ, услуг). Однако весь мировой опыт свидетельствует об

эффективности использования маржинального метода бухгалтерского учета — системы

учета "Директ-костинг", в основе которой лежит исчисление сокращенной

себестоимости продукции и определение маржинального дохода.

Исторически

маржинальный подход стал использоваться в западных странах тогда, когда

исчерпала себя модель экстенсивного развития производства и на ее смену пришла

новая модель — модель интенсивного развития. Использование этой

модели, в свою очередь, потребовало решения стратегических задач управления на

основе четкого подразделения затрат на прямые и косвенные, основные и накладные,

постоянные и переменные, производственные и периодические.

В настоящее время с

развитием рыночных отношений увеличивается самостоятельность организаций, в том

числе и в вопросах установления цен на свою продукцию с учетом складывающихся

на рынке спроса и предложения, что является одной из характеристик этих

отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским

учетом и его подсистемой – калькулированием. В этих условиях актуальна

следующая задача калькулирования – не просто обеспечить фактическую

себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних

условиях работы организации на рынке могла бы обеспечить ему определенную

прибыль.

Одним из альтернативных

традиционному отечественному подходу к калькулированию полной себестоимости

является подход, когда в разрезе объектов калькулирования планируются и

учитываются неполная, ограниченная себестоимость. Эта себестоимость может

включать в себя только прямые затраты, только переменные, зависящие от

изменения объемов производства; она может калькулироваться на основе только

производственных расходов, то есть расходов, связанных с изготовлением данной

продукции выполнением работ или оказанием услуг, даже если они косвенные. Но,

несмотря на различную полноту включения в себестоимость объекта калькулирования

различных видов расходов, общим для этого подхода является то, что другие виды

затрат, которые также по своей экономической сущности составляет часть текущих

издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки

(валовой прибыли). В этом основная отличительная особенность системы учета

неполной себестоимости – система директ-костинг.

Цель работы – раскрыть

сущность системы «Директ-костинг», ее особенности и преимущества, а также

возможность и целесообразность использования в практике.

Для достижения

поставленной цели нами планируется решить следующие задачи:

-

охарактеризовать

главный элемент системы «Директ-костинг» – деление затрат на постоянные и

переменные и его использование в калькуляционных и управленческих целях;

-

рассмотреть

организацию учета затрат в системе «Директ-костинг» по видам затрат, местам их

возникновения, видам продукции;

-

проанализировать

преимущества системы «Директ-костинг» и условия их реализации;

-

изучить

процесс адаптации элементов системы «Директ-костинг» к практике отечественного

учета;

-

охарактеризовать

особенности применения системы «Директ-костинг» в ООО "Пекарь".

Объект

исследования – ООО "Пекарь". Исследуемые организация занимается

производством хлебопекарной и мучной кондитерской продукции.

Предметом

исследования является организация учета затрат в

ООО "Пекарь".

Работа

содержит введение, 3 главы, заключение и список использованных источников.

Для

выполнения работы была использована методическая, научная и учебная литература,

нормативно-правовые документы Российской Федерации по вопросам учета и

отчетности, налогообложения, законодательные акты, статьи периодической печати,

а также данные учета и отчетности ООО "Пекарь".

Директ-костинг

- это система учета

себестоимости, базирующаяся на разделении общих издержек

организации на постоянные, т.е. независящие от количества продукции,

произведенной за единицу времени, и переменные, т.е. изменяющиеся расходы,

прямо связанные с количеством продукции, произведенной за единицу времени.

Только последняя группа издержек - прямые затраты и

переменные косвенные расходы - вовлекается в исчисление

себестоимости изделий. Это касается как оценки запасов полуфабрикатов и готовых

изделий при составлении заключительного годового баланса, так и оценки затрат,

относящихся к реализованным за отчетный период товарам. Постоянные расходы при

директ-костинге учитываются на счете прибылей и убытков. Российские нормативные

акты по бухгалтерскому учету разрешают относить их на себестоимость

реализованной продукции, работ, услуг, минуя счета затрат на производство [31].

Понятие директ-костинга

можно использовать, с одной стороны, для характеристики варианта

производственного учета с позиций полноты включаемых в себестоимость затрат, а

с другой, более важной, директ-костинг является

системой управленческого (производственного) учета, основанной на

классификации затрат на постоянные и переменные в зависимости от объема

производства, деятельности или загрузки мощностей и включающей в себя учет и

анализ затрат и результатов, а также принятие управленческих решений [33,

С. 208].

Главной особенностью

директ-костинга является то, что себестоимость промышленной продукции

учитывается и планируется только в части переменных затрат. Постоянные расходы

собираются на отдельном счете и с заданной периодичностью списываются

непосредственно на дебет счета финансовых результатов, например «Прибыли и

убытки».

При системе

директ-костинга схема построения отчетов о доходах многоступенчатая. В них

содержатся, по крайней мере, два финансовых показателя: маржинальный доход и

прибыль. Прибыль организации в этом случае определяется как разница между

маржинальным доходом и суммой постоянных затрат.

Величину маржинального дохода можно определить и как сумму постоянных расходов

и прибыли [38, С. 132].

Говоря об отличиях

традиционной системы калькулирования от зарубежных калькуляционных систем стоит

отметить, что в нашей стране процесс калькулирования все еще остается элементом

директивной экономики и связывается прежде всего с расчетом полной

себестоимости продукции, когда в затраты на единицу продукции включаются

абсолютно все издержки организации. В свою очередь, система «директ-костинг»

имеет принципиальные отличия, так ее сущность сводится к тому, что по носителям

затрат планируется и учитывается неполная, ограниченная себестоимость, которая

не включает постоянных затрат, а рассчитывается лишь в части переменных прямых

затрат. При этом постоянные расходы собираются на отдельном счете и периодически списываются на финансовые результаты [16].

Критерием

выделения постоянных и переменных затрат является их зависимость от изменения

объема производства и продаж.

Часть

валовых издержек организации для определенного производственного периода

остается неизменной независимо от величины уровня загрузки оборудования и

других элементов производственной мощности. Для оптимизации соотношения

«затраты – выпуск» необходимо знать, для какого периода времени производится

подобное составление. В краткосрочном периоде (в пределах года, т.е. до

изменения производственной мощности) возможно выделение постоянных затрат. Для

периода в несколько лет все затраты организации являются переменными и степень

их зависимости от объема выпуска и продаж и уровня использования оборудования

нельзя выразить строго функционально [18,

С. 321].

Влияет

на поведение затрат и изменение спроса на продукцию, товары и услуги.

Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех

видов расходов, но в первую очередь стремятся к снижению издержек на содержание

аппарата управления, аренду, избавляются от ставшего ненужным оборудования,

продают даже часть производственных зданий и сооружений, т.е. обеспечивают

снижение постоянных затрат. С другой стороны, существенное увеличение спроса

ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту

всех категорий затрат. Но в этом случае увеличиваются главным образом

переменные расходы. Растут и постоянные затраты за счет амортизации вновь

приобретенных станков и машин, увеличения части затрат на управление и сбыт, но

этот рост отстает от темпов роста переменных издержек. В итоге себестоимость

единицы продукции снижается, а прибыли растут [19, С. 154].

Понятие

постоянных затрат означает, что они не изменяются автоматически с изменением

объемов производства или, что в данном случае означает одно и то же, – с

изменением уровня загрузки производственных мощностей. Поэтому понятие

постоянных затрат в большей степени применимо для периодов внутри года, когда

состав и уровень использования производственных возможностей организации и его

подразделений существенно не изменяются. Вместе с тем решение об увеличении

этих мощностей всегда связано с необходимостью дополнительных капитальных

вложений, а, следовательно – постоянных затрат. Менеджер должен знать

экономически оправданные пределы их роста для того, чтобы инвестиции были

эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия,

выходящие за пределы года и влияющие на расходы и результаты деятельности

будущих периодов [12].

Постоянные

затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в

результате деления общей суммы постоянных расходов данного периода времени на

число единиц измерения объема производства или продаж в этом же периоде.

Постоянные

затраты на единицу продукции представляют собой переменную величину,

существенно влияющую на себестоимость единицы изделий, товаров, услуг.

Увеличение

постоянных затрат, как правило, связано с ростом производственных мощностей и

происходит за счет капитальных вложений и дополнительного привлечения оборотных

средств. Уменьшения абсолютной величины постоянных расходов достигают путем

рационализации производства, сокращения расходов по управлению, реализации

излишних основных средств.

Переменные

расходы возрастают или уменьшаются в абсолютной сумме в зависимости от

изменения объема производства и делятся на пропорциональную и

непропорциональную части [17,

С. 301].

К

пропорциональным расходам относят затраты на сырье, основные материалы,

полуфабрикаты, заработную плату основных производственных рабочих при сдельной

оплате труда, преобладающую часть затрат топлива и энергии на технологические

цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально

увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные

затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими

быстрее, чем объем производства, и дегрессирующими, если величина прироста их

суммы меньше, чем изменение количества продукции [13, С. 480].

Абсолютная

сумма прогрессирующих расходов в течение избранного периода возрастает более

высокими темпами, чем количество продукции. Увеличение объема производства

достигается при этом за счет дополнительных против обычных (т.е.

пропорциональных) затрат. К прогрессирующим расходам относятся, например,

доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в

ночные часы и дни праздников, оплата за время вынужденных простоев. В

большинстве случаев подобные расходы вызываются нарушением планомерности и

ритмичности производства и нетипичны для нормально работающего организации.

Дегрессирующие

затраты увеличиваются в абсолютной величине медленнее, чем объем производства.

К ним, например, относятся расходы на текущий ремонт производственного оборудования,

ценных инструментов и транспортных средств, стоимость смазочных, обтирочных

материалов, эмульсии для охлаждения и прочих вспомогательных материалов,

необходимых для ухода за оборудованием и содержанием его в рабочем состоянии;

затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов

энергии на приведение в движение производственных механизмов; расходы на

внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по

выпуску продукции. С ростом объема производства эти расходы увеличиваются, но

не пропорционально количеству выпущенной продукции, а с некоторым замедлением,

отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек.

Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском

продукции, но и с обслуживанием производства и по степени зависимости от объема

производства занимают промежуточное положение между постоянными и

пропорциональными затрататми.

На

величину затрат влияют различные факторы, степень дегрессии в соотношении между

расходами и объемом производства на практике определить бывает трудно.

Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие –

пропорциональными. Однако такое допущение условно и может привести к большим

неточностям в расчетах. Более правильным представляется предложение

использовать при планировании и анализе динамики расходов так называемые

вариаторы, или относительные показатели, характеризующие степень зависимости

издержек от объема производства или использования производственных мощностей.

Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной

зависимости от количества продукции [15,

С. 187].

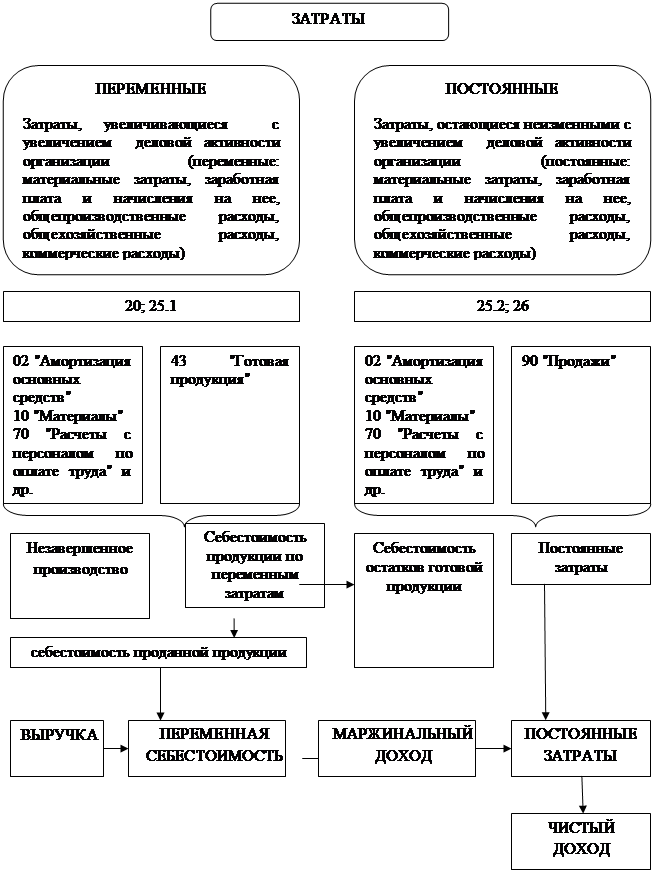

На

рисунке 3

показан основной принцип учета затрат и калькулированиясебестоимости по системе «Директ-костинг» – разделение затрат а

постоянные и переменные.

Рисунок 3 –

Схема учета Учет затрат и калькулирования себестоимости по системе

«Директ-костинг»

В

чем же причина обособления некоторой части издержек, которые хоть и косвенно,

но все же связаны с производством продукции, но при этом они не включаются в

расчет себестоимости единицы продукции? В чем основные преимущества такого

подхода, когда калькулирование не дает полного представления о полной величине

затрат на производство и затрудняет процесс ценообразования.

Логика

исчисления неполной себестоимости заключается в том, что управленческий учет в

качестве основной цели преимущественно придерживается выработки релевантной

информации, а не соблюдение нормативно-правовых актов и традиционных подходов к

исчислению себестоимости единицы продукции. В этой связи применяемая система

калькулирования должна формировать наиболее существенную информацию для

менеджеров, с целью принятия того или иного решения [18, С. 325].

Именно

поэтому, затраты связанные с производственным процессом (прямые переменные)

имеют существенно большую ценность для менеджеров, нежели постоянные затраты,

величина которых не сказывается на принятии решений при выборе из нескольких

альтернатив. Таким образом, основной идеей разграничения постоянных и

переменных затрат является то, что с точки зрения менеджмента постоянные

затраты в большей части являются нерегулируемыми и периодическими [15, С. 191].

За

счет влияния на них снизить себестоимость практически невозможно, и таким

образом, согласно системе маржинального учета, они не должны включаться в

расчет фактической себестоимости продукции, которая калькулируется только в

части производственных затрат посредством влияния на которые можно добиться ее

снижения. Постоянные общепринятые расходы, как и общехозяйственные, исключаются

из издержек производства. Таким образом, в системе «директ-костинг»

необходимость проведения сложных расчетов по распределению постоянных затрат

между видами выпускаемой продукции отсутствует, что является ее существенным

преимуществом, ведь весьма затруднительным является обоснование уровня затрат

по оплате труда напримербухгалтера, понесенных на производство единицы изделия

«А» или величины арендной платы на единицу продукции. Такая оценка всегда будет

приблизительной и следовательно применяя подход полного включения затрат в

себестоимость мы все равно не добьемся стопроцентной точности калькулирования

единицы изделия, когда производится более одного вида продукции [11, С. 64].

При

этом в системе «директ-костинг» ключевым показателем становится не операционная

прибыль хозяйствующего субъекта, а маржинальный доход – разница между выручкой

и переменными затратим.

Принципиальные

отличия системы «директ-костинг» от традиционной системы учета затрат

представлены в таблице 1.

Таблица 1 – Сравнительная

характеристика традиционной системы учета затрат и системы «директ-костинг»

|

Традиционная система учета

затрат

|

Система

"директ-костинг"

|

|

В

себестоимость включаются все затраты

|

В

себестоимость включаются только прямые переменные затраты

|

|

Ключевым

показателем является операционная прибыль

|

Ключевым

показателем является маржинальный доход

|

|

Вырабатывает

релевантную информацию для принятия долгосрочных управленческих решений

|

Позволяет

выявить критический объем продаж

|

|

Позволяет

сформировать полную себестоимость

|

Система

контроля более оперативная

|

|

Система

контроля более трудоемкая, но весьма точная

|

Вырабатывает

релевантную информацию для принятия краткосрочных управленческих решений

|

|

В

ущерб оптимизации производственного процесса, ориентирует менеджмент на

достижение наилучших результатов

|

Позволяет

сформировать наиболее оптимальную программу выпуска продукции

|

|

Применим

в организациях всех сфер и видов экономической деятельности, без существенных

ограничений

|

Наиболее

эффективен в организациях с невысоким уровнем постоянных затрат и

легко

идентифицируемым результатом работы, который может быть количественно

измерен

|

|

Структура

отчета о прибылях и убытках:

-выручка

-

себестоимость;

-

операционная прибыль.

|

Структура

отчета о прибылях и убытках:

-

выручка;

-себестоимость

попеременным издержкам;

-маржинальный

доход;

-

постоянные расходы;

-операционная

прибыль.

|

Таким образом, главные

отличия двух систем вытекают из дифференциации затрат на постоянные и

переменные, причем первые рассматриваются как не релевантные для принятия

управленческого решения при выборе из нескольких альтернатив, вследствие этого

важнейшим индикатором эффективности деятельности становится не операционная

прибыль, а маржинальный доход.

Маржинальный доход –

это разность между выручкой от реализации и переменными затратами или сумма

постоянных расходов и чистого дохода. В состав маржинального дохода входят

прибыль и постоянные затраты организации. После вычитания из маржинального

дохода постоянных издержек формируется показатель операционной или чистой

прибыли [11, С. 67].

Именно динамика данного

показателя является критерием результативности деятельности структурного подразделения

или хозяйствующего субъекта в целом. При этом структурирование отчета для

анализа прибыли может быть продолжено, например, если переменные расходы

дополнительно дифференцировать на производственные и не производственные, то

отчет станет трехступенчатым, при этом сначала определяется производственный

маржинальный доход, затем маржа в целом, затем чистый доход .

Кроме того система

«директ-костинг» позволяет реализовывать методику экономико-математического и

графического представления и анализа отчета для прогноза чистых доходов, что

является одним из ее важнейших преимуществ.

Таким образом, в

соответствии с системой «директ-костинг» на продукцию распределяют не все

издержки организации, а только их часть, то есть изменяющиеся пропорционально

изменению объема производства.

Практическое значение

этой системы заключается в следующем:

1)

Существенно

упрощает нормирование, планирование, учет и контроль резко сократившегося числа

затрат. В результате себестоимость становится более обозримой, а отдельные

статьи затрат – более контролируемыми.

2)

Исключается

трудоемкая работа по распределению косвенных расходов.

3)

Контроль

над постоянными затратами и другое.

Деление издержек на

постоянные и переменные имеет важное значение для управления и анализа

деятельности организации, в частности для принятия решений об ассортиментной

политике, а также о закрытии или объявлении банкротства в случае убыточной

деятельности.

Система учета

“Директ-костинг” требует четкой детальной классификации затрат для контроля за

их поведением в процессе функционирования организации.

Все затраты, образующие

себестоимость продукции (работ, услуг), не одинаковы не только по своему

составу, но и по значению в изготовлении продукта, выполнении работ и услуг.

Одни затраты — непосредственно связаны с изготовлением и выпуском

продукции (затраты сырья, материалов, оплата труда рабочих и др.),

другие — с управлением и обслуживанием производства (расходы на

содержание аппарата управления, на обеспечение производственного процесса

необходимыми ресурсами, на содержание основных средств в рабочем состоянии и

т.д.), а третьи, не имея непосредственного отношения к производству, все-таки

по действующему законодательству включаются в издержки производства (отчисления

на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.).

Кроме того, часть затрат прямо включается в себестоимость конкретных видов

готовых изделий, а другая часть, в связи с производством нескольких видов

продукции — косвенно [2, С. 71].

На наш взгляд, в

системе учета “Директ-костинг” поведение затрат, в первую очередь, зависит от

того, какую управленческую задачу необходимо решить.

Решению каждой задачи

должен соответствовать свой классификационный признак.

По экономическому

содержанию затраты целесообразно группировать в разрезе экономических элементов

и статей калькуляции [8, С. 144 ].

Экономическим элементом

принято называть первичный, однородный вид затрат на производство и реализацию

продукции, который на уровне организации невозможно разложить на составные

части.

Можно выделить

следующий перечень экономически однородных элементов затрат [9,

С. 442]:

1

материальные

затраты;

2

затраты

на оплату труда;

3

отчисления

на социальные нужды;

4

амортизация;

5

прочие

затраты.

Поэлементная

группировка затрат показывает, сколько произведено тех или иных видов затрат в

целом по организации за определенный период времени независимо от того, где они

возникли и на производство какого конкретного изделия они использованы.

К сожалению,

классификация затрат по экономическим элементам не позволяет исчислять

себестоимость отдельных видов продукции, установить объем затрат конкретных

структурных подразделений организации. В этих целях используют классификацию

затрат по статьям калькуляции.

Калькуляционной статьей

принято называть определенный вид затрат, образующий себестоимость как

отдельных видов, так и всей продукции в целом [13,

С. 555].

Группировка затрат по

калькуляционным статьям позволяет определять назначение расходов и их роль,

организовать контроль над ними, выявлять качественные показатели хозяйственной

деятельности как организации в целом, так и отдельных его подразделений,

устанавливать, по каким направлениям необходимо вести поиск путей снижения

издержек производства. На основании этой группировки строится аналитический

учет затрат на производство, составляется плановая и фактическая калькуляция

себестоимости отдельных видов продукции.

В наиболее общем виде номенклатура

статей калькуляции для производственных организаций при применении системы

учета “Директ-костинг” может выглядеть следующим образом [4,

С. 487]:

1)

“Сырье,

основные материалы, покупные полуфабрикаты и комплектующие изделия”;

2)

“Полуфабрикаты

собственного производства”;

3)

“Возвратные

отходы (вычитаются)”;

4)

“Вспомогательные

материалы”;

5)

“Топливо

и энергия на технологические цели”;

6)

“Расходы

на оплату труда производственных рабочих”;

7)

“Отчисления

на социальные нужды”;

8)

“Расходы

на подготовку и освоение производства”;

9)

”Потери

от брака”;

10)

“Общепроизводственные

расходы”;

11)

“Прочие

производственные расходы”;

12)

“Итого

производственная себестоимость”.

По местам возникновения

затраты следует группировать и учитывать в разрезе производств, цехов,

участков, отделов, бригад и других структурных подразделений организации, т.е.

центров затрат. Такая группировка затрат необходима для организации учета по

центрам ответственности и определения производственной себестоимости продукции

(работ, услуг). Это позволяет оперативно контролировать затраты и результаты на

разных уровнях и оценивать деятельность каждого подразделения и ответственного

менеджера [7].

Предыдущая

классификация затрат наилучшим образом проявляет себя в зависимости от сферы их

возникновения и функциональной деятельности организации. По данному признаку

затраты необходимо подразделять на снабженческо-заготовительные,

производственные, сбытовые и организационно-управленческие [22,

С. 311].

Такая группировка

затрат способствует укреплению внутрихозяйственного расчета и усилению

взаимосвязи и взаимозависимости между центрами ответственности, обеспечивает

более точное предоставление информации о произведенных затратах, помогает

менеджерам принимать совместные обоснованные решения о виде, составе, цене,

путях сбыта продукции и способствует повышению эффективности

производственно-коммерческой деятельности организации.

По способу включения в

себестоимость продукции затраты организации в системе учета “Директ-костинг”

подразделяются на прямые и косвенные [12].

Прямыми

являются расходы по производству конкретного вида продукции. Поэтому они могут

быть отнесены на конкретные объекты калькуляции в момент их совершения или

начисления прямо на основании данных первичных документов. К ним относятся:

затраты сырья, материалов, заработная плата производственных рабочих и др. Они

учитываются по дебету счета 20 “Основное производство”, и их можно отнести

непосредственно на себестоимость определенного конкретного изделия [18,

С. 328].

Косвенныеже

расходы связаны с выпуском нескольких видов продукции. Такие расходы сначала

собираются на соответствующих собирательно-распределительных счетах, а затем

распределяются между отдельными изделиями согласно выбранной организацией

методике (базе) их распределения (заработной плате производственных рабочих,

количеству часов отработанного времени и т.п.).

Деление затрат на

прямые затраты и косвенные имеет условный характер. Так,

в добывающих производствах, где, как правило, добывается один вид продукции,

расходы прямые. В комплексных производствах, в которых из одних и тех же видов

сырья и материалов изготавливаются несколько видов изделий, основные затраты

являются косвенными. Расширение удельного веса прямых затрат способствует более

точному определению себестоимости продукции [16].

По роли, выполняемой в

технологическом процессе изготовления продукции, и целевому назначениюзатраты

организации необходимо подразделять на основные и накладные. Данное деление

затрат необходимо для планирования, учета, анализа, контроля и регулирования

производственной деятельности как организации в целом, так и отдельных

подразделений.

Косновным расходам

относятся все виды ресурсов, потребление которых связано с выпуском продукции

или оказанием услуг, т.е. это затраты, непосредственно связанные с

технологическим процессом изготовления продукции. К ним относятся: стоимость

сырья, материалов и полуфабрикатов; стоимость топлива и энергии,

израсходованных на технологические цели; расходы на оплату труда

производственных рабочих и отчисления на социальные нужды; расходы по

эксплуатации производственных машин и оборудования и т.д. [17,

С. 261]

Накладные расходы

образуются в связи с организацией, обслуживанием производства, реализацией

продукции и управлением. Они состоят из комплексных общехозяйственных расходов

и расходов на продажу.

Основные затраты чаще

всего выступают в виде прямых затрат, а накладные — косвенных, но они

не являются тождественными.

Группировка затрат на

основные и накладные необходима при организации учета по системе “Директ-костинг”.

Кроме того, одни и те же затраты, в зависимости от их роли в процессе

изготовления продукции, могут выступать в качестве основных, а по способу

включения в себестоимость отдельных видов изделий в условиях одновременного

производства из одного исходного материала нескольких видов

изделий — в качестве косвенных.

В зарубежной литературе

основные затраты называются затратами на продукт(productcost), а

накладные — затратами периода(periodcost). Такое разделение затрат

основано на том, что в себестоимость продукции должны включаться только производственныезатраты.

Они, как необходимые, формируют производственную себестоимость изделий и

используются для расчета себестоимости единицы продукции. Затраты периода не

являются необходимыми для производства продукции и не учитываются при

определении себестоимости единицы продукции. Они используются для обеспечения

процесса реализации продукции и функционирования организации как хозяйственной

единицы и непосредственно списываются на уменьшение прибыли от реализации

продукции [20].

Такая группировка

затрат редко встречается в практике отечественного бухгалтерского учета. Между

тем, она давно и широко применяется в странах с развитой рыночной экономикой,

т.к. получаемая учетная информация более адекватно отражает процесс рыночного

ценообразования и позволяет всесторонне анализировать и планировать соотношения

объемов производства, цен и себестоимости продукции.

Производственные

затраты включают в себя [19, С. 220]:

-

прямые

материальные затраты;

-

прямые

расходы по оплате труда с отчислениями на социальные нужды;

-

потери

от брака;

-

производственные

накладные расходы.

Периодические расходы

подразделяются на коммерческие, общие и административные расходы. К ним

относится существенная часть общей массы расходов на управление, обслуживание

производства, сбыт продукции, которая, как считают менеджеры, зависит не от

объема производства и продаж, а от организации производственно-коммерческой

деятельности, деловой политики администрации, продолжительности отчетного

периода, структуры организации и других факторов [21,

С. 501].

Важное значение в

системе учета “Директ-костинг” имеет группировка затрат по отношению к объему

производства. По данному признаку затраты подразделяются на переменные и

постоянные.

Переменныминазываются

затраты, величина которых изменяется вместе с изменением объема производства,

т.е. зависят от деловой активности организации. Переменный характер могут иметь

как производственные, так и непроизводственные затраты. К производственным

затратам относят прямые материальные затраты, прямые затраты на оплату труда,

затраты на вспомогательные материалы и покупные полуфабрикаты [20].

К непроизводственным

переменным затратам можно отнести расходы на упаковку готовой продукции, для

отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем,

комиссионное вознаграждение посреднику за продажу товара, которое напрямую

зависит от объема продажи.

К постояннымотносят

затраты, величина которых в абсолютной сумме в течение отчетного периода

практически не изменяется или слабо изменяется при изменении объема

производства. К ним относятся расходы на рекламу, арендная плата, амортизация

основных средств и нематериальных активов и др.

В реальной жизни

некоторые затраты носят двойственный характер, т.е. имеют одновременно

переменные и постоянные компоненты [17,

С. 278].

Их иногда называют

полупеременными и полупостоянными затратами, или условно-переменными

(условно-постоянными).

Разделение затрат на постоянные

и переменные имеет большое значение для планирования, учета и анализа

себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными

по абсолютной величине, при росте производства становятся важным фактором

снижения себестоимости продукции, так как их величина при этом уменьшается в

расчете на единицу продукции. Переменные же расходы возрастают в прямой

зависимости от роста производства продукции, но рассчитанные на единицу

продукции, представляют собой постоянную величину. Экономия по этим расходам

может быть достигнута за счет осуществления организационно-технических

мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой

продукции. Кроме того, данную группировку затрат можно использовать при анализе

и прогнозировании безубыточности производства и, в конечном счете, при выборе

экономической политики организации.

ООО «Пекарь» осуществляет

свою деятельность с 2009 года, постоянно наращивая объемы производства, внедряя

новые технологии хлебопекарного и кондитерского производства. Устав ООО

«Пекарь» утвержден решением Комитета по управлению государственным имуществом

Воронежской области. Уставный капитал составляет 10 тыс. р.

В настоящее время

общество в своей деятельности руководствуется Конституцией Российской

Федерации, Гражданским кодексом РФ, Налоговым кодексом РФ, Трудовым кодексом

РФ, иными Федеральными законами.

В соответствии с

Уставом ООО «Пекарь» в свою деятельность осуществляет в следующих

направлениях:

производство и

реализация хлебобулочных изделий;

производство и

реализация мучных кондитерских изделий;

Каждый из перечисленных

видов деятельности складывается из отдельных последовательно выполняемых

производственных операций и процессов.

Административно-управленческий

аппарат ООО «Пекарь» составляют следующие службы: экономический отдел,

бухгалтерия, отдел снабжения, производственный отдел (рис. 2).

Численность административно

управленческого персонала и служащих в 2018 г. составляет 14 человек;

численность служащих и работников, занятых в производстве - 31 человек, прочих

рабочих – 4 человека, 2 водителя. Итого в организации числятся 51 человек.

Основными поставщиками

муки в организацию являются: ОАО МК «Воронежский», ОАО МК «Бутурлиновский»,

ОАО МК «Старооскольский».

В производственном

здании располагаются следующие технологические цеха: цех по производству хлеба

и булочных изделий, цех по производству сдобных изделий, кондитерский цех.

Рисунок 2 –

Организационно-управленческая структура ООО «Пекарь»

Основными документами,

регламентирующими взаимоотношение поставщиков сырья и материалов, являются

договоры о поставке с организациями.Статьями договора являются: предмет

договора; количество и цена поставляемого товара; условия платежа; арбитраж;

форс-мажор; прочие условия.

Особое внимание на

предприятии уделяется качеству поставляемого сырья и ответственности сторон,

так как оно используется для производства продуктов питания: хлебобулочных и

кондитерских изделий.

Качество поступаемого

в производство сырья контролируется работниками лаборатории организации на

высоком уровне, что положительно отражается на качестве выпускаемой продукции.

На всю вырабатываемую продукцию в организации имеется нормативно-техническая

документация, разработаны технологические планы производства, на рабочих местах

вывешены технологические карты и рабочие рецептуры.

Свою продукцию ООО

«Пекарь» реализует через собственную торговую сеть (киоски) и по заявкам

торговых организаций и частных предпринимателей. Через собственную торговую

сеть реализуется около 25% продукции. Через торговые организации г. Воронежа -

7%. Через индивидуальных предпринимателей - 68%.

Ассортимент вырабатываемой

хлебозаводом продукции разнообразен. В ООО «Пекарь» вырабатывается более 10

наименований хлебобулочных и сдобных изделий.

ООО «Пекарь» работает

в условиях жесткой конкуренции. Кроме ООО «Пекарь» в городе Воронеже еще

действуют хлебозаводы, которые выпускают около 160 т / сутки хлебобулочных

изделий. Кроме этого в городе имеется множество частных пекарен, которые также

занимаются выпуском хлебобулочных и кондитерских изделий.

Основными формами

расчета, действующими в ООО «Пекарь» являются следующие: наличные денежные

средства; безналичные расчеты с помощью банковских платежных документов.

Для того, чтобы

противостоять конкурентам, удержать и расширить рынок сбыта в ООО

«Пекарь» постоянно проводится работа по улучшению качества вырабатываемой

продукции расширению ассортимента, и выпускаемых изделий.

Для расширения рынков

сбыта на хлебозаводе создан отдел маркетинга. Торговые агенты отслеживают

тенденции рынка хлебобулочных и кондитерских изделий в закрепленном за ним

районе и проводят рекламные компании в целях увеличения объемов продаж

продукции ООО «Пекарь».

В таблице 2приведены

основные экономические показатели функционирования организации.

За 2015 - 2017годы в

ООО "Пекарь" наблюдался рост выручки от продаж. В среднем ежегодный

прирост доходов составил 4 %, при этом основным положительным фактором

является снижение затрат на рубль выручки.

В 2017 г. опережающие

темпы динамики выручки над себестоимостью определили более значительный

прирост всех результирующих показателей. Так, положительную динамику имеет

сумма прибыли от продаж, что оценивается нами позитивно.

Соотношение темпов

динамики производительности и оплаты труда позволяют сделать вывод о

необоснованной системе мотивации персонала: темпы роста производительности

труда меньше темпов роста среднегодовой заработной платы.

Таблица 2 – Основные экономические

показатели деятельности ООО "Пекарь" (2015 - 2017гг. )

|

Показатель

|

Годы

|

Отклонение

|

Темпы

динамики, %

|

|

|

2016

от

2015

|

2017

от

2016

|

2016

к

2015

|

2017

к

2016

|

|

|

2015

|

2016

|

2017

|

|

|

Выручка

от продаж, тыс.р.

|

66874

|

69599

|

72322

|

2725

|

2723

|

104,1

|

103,9

|

|

|

Себестоимость

продаж, тыс.р.

|

59741

|

62016

|

64327

|

2273

|

2313

|

103,8

|

103,7

|

|

|

Прибыль

от продаж, тыс.р.

|

4876

|

5266

|

5573

|

390

|

307

|

108,0

|

105,8

|

|

|

Чистая

прибыль отчетного года, тыс. р.

|

3831

|

3959

|

4394

|

128

|

435

|

103,3

|

111,0

|

|

|

Среднегодовая

стоимость основных средств, тыс. р.

|

18993

|

21963

|

23953

|

2970

|

1990

|

115,6

|

109,1

|

|

|

Численность

персонала, чел.

|

49

|

50

|

51

|

1

|

1

|

102,0

|

102,0

|

|

|

Фондоотдача

основных средств, р./р.

|

3,52

|

3,17

|

3,02

|

-0,35

|

-0,15

|

90,1

|

95,3

|

|

|

Производительность

труда, тыс.р.

|

1364,8

|

1392,0

|

1418,1

|

27

|

26

|

102,0

|

101,9

|

|

|

Расходы на

оплату труда, тыс. р.

|

17922

|

19224

|

20263

|

1302

|

1039

|

107,3

|

105,4

|

|

|

Среднегодовая

заработная плата 1 работника, тыс.р.

|

365,8

|

384,5

|

397,3

|

18,7

|

12,8

|

105,1

|

103,3

|

|

|

Затраты

на 1 р. выручки, р.

|

0,893

|

0,891

|

0,889

|

-0,002

|

-0,002

|

99,8

|

99,8

|

|

|

Чистая

прибыль на одного работника, тыс. р.

|

78,2

|

79,2

|

86,2

|

1,0

|

7,0

|

101,3

|

108,8

|

|

В целом можно сделать

вывод о достаточно эффективной экономической деятельности исследуемой

организации, несмотря на некоторые недостатки: снижение фондоотдачи, превышение

темпов роста среднегодовой заработной платы над темпами роста

производительности труда.

Учетная политика ООО

"Пекарь" для целей бухгалтерского учета разработана в соответствии с

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации (утверждено приказом Минфина России от 29 июля

1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций»

(утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом

счетов бухгалтерского учета и Инструкцией по его применению (утверждено

приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России

от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Приказ «О принятии

учетной политики на 2017 год» подписан директором ООО "Пекарь" 25

декабря 2016 года.

Учетная политика

раскрывает совокупность способов и методов ведения бухгалтерского учета,

принятых в исследуемой организации – первичного наблюдения, стоимостного

измерения, текущей группировки и итогового обобщения фактов хозяйственной

деятельности.

В соответствии с

учетной политикой, ведение бухгалтерского учета возложено на главного

бухгалтера ООО "Пекарь".

В ООО

"Пекарь" учет ведет бухгалтерская служба под

руководством главного бухгалтера, главная задача которой состоит в

своевременном и достоверном отражении состояния дел и обязательств организации,

определении результат экономической деятельности, обеспечении руководства

информацией для повседневного финансового управления организацией и участии в

этом управлении.

Тип организации

структуры бухгалтерии – линейная. Состав – 3 человека, включая главного

бухгалтера.

Бухгалтерия ООО

"Пекарь" обеспечивает обработку первичных

документов, рациональное ведение бухгалтерских записей в учетных регистрах и на

их основе составление отчетности. Современное получение учетной информации об

экономической деятельности организации позволяет руководителям оперативно

воздействовать на ход работы, принимать соответственные меры для повышения экономических

показателей работы организации (производительности труда, прибыли).

В приложении к приказу

об учетной политике прилагается рабочий план счетов бухгалтерского учета,

применяемых в ООО "Пекарь".

При формировании

рабочего плана счетов бухгалтерского учета используется План счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкции по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г.

№ 94н (в редакции от 18.09.2006 г. № 115н).

Бухгалтерский

учет в ООО

"Пекарь"

ведется автоматизированно в программе 1С: Бухгалтерия 8.3 c использованием

рабочего Плана счетов.

По следующим

видам деятельности учет активов и обязательств ведется

обособленно: розничная торговля; производство.

В

качестве форм первичных учетных документов используются унифицированные формы,

утвержденные Госкомстатом России. При проведении хозяйственных операций, для

оформления которых не предусмотрены типовые формы первичных документов,

используются самостоятельно разработанные формы.

Право подписи

первичных учетных документов предоставлено должностным лицам, которые

уполномочены на это соответствующей должностной инструкцией.

Бухгалтерский

учет в ООО

"Пекарь"

ведется с использованием регистров бухгалтерского учета, формируемых

компьютерной программой.

Отчетным

периодом для составления внутренней промежуточной бухгалтерской отчетности

является календарный месяц. В состав внутренней промежуточной бухгалтерской

отчетности входит бухгалтерский баланс и отчет о финансовых результатах.

Критерий для

определения уровня существенности учетной политикой установлен в размере 5

процентов от величины статьи бухгалтерской отчетности.

График

документооборота утверждается приказом руководителя. Соблюдение графика

контролирует главный бухгалтер.

В политике

для целей бухгалтерского учета приведены основные моменты учетной деятельности

ООО "Пекарь" .

1. Учет

основных средств

В учетной

политике указано, что объект принимается к учету в качестве основного средства,

если он предназначен для использования в уставной деятельности организации,

для управленческих нужд. При этом должны одновременно соблюдаться условия:

объект

предназначен для использования в течение длительного времени, то

есть свыше 12 месяцев;

организация

не предполагает последующую перепродажу данного объекта;

стоимость объекта

превышает 40 000 руб.

В учетной

политике установлено, что переоценка основных средств не осуществляется.

Сроки

полезного использования основных средств определяются по

Классификации основных средств, утвержденной постановлением Правительства РФ

от 1 января 2002 г. № 1.

В качестве

способа амортизации основных средств для целей бухгалтерского учета установлен

линейный способ.

Предметы со

сроком полезного использования более 12 месяцев и

первоначальной стоимостью не более 40 000 руб. принимаются к учету как

материально-производственные запасы.. Затраты на текущий и капитальный ремонт

имущества включаются в расходы организации отчетного периода.

2. Учет

материально-производственных запасов

В учетной

политике ООО "Пекарь" указано, что единицей учета материально-производственных

запасов является номенклатурный номер материального запаса.

Приобретаемые

материальные запасы отражаются в учете по фактической себестоимости без

использования счета 16 «Отклонения в стоимости материальных ценностей». При

выбытии все группы материально-производственных запасов оцениваются по средней

себестоимости.

3. Учет

расходов

В учетной

политике ООО "Пекарь" зафиксировано, что расходы, отраженные на

счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по

его окончании в дебет счета 90 «Продажи» без распределения по видам

деятельности.

Согласно

учетной политике, расходами, которые относятся на себестоимость оказываемых

услуг, признаются:

все

материальные расходы, кроме общехозяйственных;

расходы на

оплату труда персонала, участвующего в процессе оказания услуг

(кроме административно-управленческого персонала);

начисленные

суммы взносов на обязательное пенсионное (социальное,

медицинское) страхование;

суммы

начисленной амортизации по основным средствам, используемым в процессе оказания

услуг.

Расходы,

учтенные на счете 25, распределяются на затраты основного производства по

объектам калькулирования пропорционально стоимости сырья, материалов,

полуфабрикатов, отпущенных на производство.

4. Учет

финансовых вложений

В учетной

политике ООО "Пекарь" указано, что единицей учета финансовых вложений

является серия. Затраты связанные с приобретением финансовых вложений, не

превышающие уровень существенности 5%, признаются прочими расходами.

5.

Учет товаров.

В учетной

политике отражено, что все виды товаров отражаются в учете по ценам их приобретения

у поставщиков без использования счета 16 «Отклонения в стоимости материальных

ценностей».

Фактическая

себестоимость товаров формируется с учетом транспортно-

заготовительных расходов при приобретении товаров, которые учитываются на

отдельном субсчете «ТЗР при приобретении товаров» к счету 41 «Товары».

Списание ТЗР

производится в дебет счета 90 «Продажи» пропорционально

учетной стоимости товаров исходя из отношения суммы ТЗР на начало месяца и ТЗР

за месяц к сумме остатка товаров на начало месяца и поступивших товаров в

течение месяца по учетной стоимости.

При

реализации и ином выбытии оценка всех видов товаров производится по средней

себестоимости.

6. Учет

полуфабрикатов, спецодежды, спецоснастки

Как

закреплено в учетной политике, ООО "Пекарь" не ведет обособленный

учет полуфабрикатов собственного производства, учитывает их в составе

незавершенного производства на счете 20 «Основное производство».

Стоимость

спецодежды, срок эксплуатации которой не превышает 12 месяцев, единовременно

списывается в расходы в момент ее передачи (отпуска) сотрудникам.

Стоимость

спецоснастки, переданной в производство, списывается на расходы в течение

срока полезного ее использования линейным способом. Для тех видов специальной

оснастки, срок полезного использования которой непосредственно связан с

количеством выпущенной продукции, списание осуществляется пропорционально

объему продукции.

7. Учет

готовой продукции

В учетной

политике определено. что готовая продукция учитывается по фактической

себестоимости на синтетическом счете 43.

8. Учет

прочих расходов

Курсовые

разницы по операциям с иностранной валютой учитываются на счете 91 «Прочие

доходы и расходы» по мере совершения операций и по окончании каждого месяца.

Выручка от

реализации отражается в учете:

в отношении

доходов от продажи товаров – по факту перехода права

собственности на проданные товары исходя из условий договора;

в отношении

услуг – по факту оказания услуг на дату

подписания акта об оказании услуг;

в отношении

доходов от продажи готовой продукции – по факту перехода права собственности на

проданную продукцию исходя из условий договора.

В учетной

политике ООО "Пекарь" отражено, что перечень должностных лиц, имеющих

право на получение денежных средств под отчет, оформляется приказом. Срок

представления авансовых отчетов по суммам, выданным под отчет (за исключением

сумм, выданных в связи с командировкой), – 90 календарных дней. По

возвращении из командировки сотрудник обязан представить авансовый отчет об

израсходованных суммах в течение трех рабочих дней.

Таким

образом, учетная политика ООО "Пекарь" соответствует требованиям

российского законодательства и закрепляет выбранные организацией способы

ведения учета в тех случаях, когда законодательство предоставляет право такого

выбора либо когда способ ведения учета по отдельному вопросу не отражен в

законодательстве.

Для учета

затрат на производство в ООО "Пекарь" используются следующие счета

бухгалтерского учета: 20 "Основное производство", 23 "Вспомогательные

производства", 25 "Общепроизводственные расходы",

26 "Общехозяйственные расходы", 28 "Брак в производстве",

29 "Обслуживающие производства и хозяйства".

Учет затрат на

производство в ООО "Пекарь" ведется на счете 20 по фактической

производственной себестоимости в разрезе структурных подразделений по статьям

затрат и по видам выпускаемой продукции и оказываемых услуг.

Учет

общепроизводственных расходов на счете 25 ведется в разрезе основных

производственных цехов по статьям затрат. Списание затрат производится

ежемесячно согласно производственным отчетам цехов и пропорционально объему

выработанной продукции.

На счете 25

"Общепроизводственные расходы" собираются расходы по обслуживанию

производства: расходы по содержанию и эксплуатации машин и оборудования,

амортизационные отчисления, расходы на ремонт, арендная плата и т. д. В конце

отчетного периода все общепроизводственные расходы списываются в дебет счета 20

«Основное производство» пропорционально оплате труда рабочих основного

производства.

Аналитический

учет по счету 25 ведется по отдельным подразделениям организации и статьям

расходов.

Общехозяйственные

расходы включают в себя расходы по управлению и учитываются на счете 26

"Общехозяйственные расходы". Учет общехозяйственных затрат на счете

26 ведется по статьям затрат.

К ним

относятся: содержание общехозяйственного персонала; отчисления в фонды

социального назначения; амортизация основных средств управленческого

назначения; амортизация нематериальных активов; расходы по оплате услуг связи;

банков; информационных, аудиторских и других аналогичных и т. д. В конце

отчетного периода все общехозяйственные расходы списываются на себестоимость

продукции, при этом происходит их распределение между видами продукции.

В конце отчетного

периода все общехозяйственные расходы списываются в дебет счета 90 «Продажи».

Таким образом,

осуществляется формирование полной себестоимости.

Коммерческие расходы

полностью списывается в дебет счета 90 (продажи).

Расходы, произведенные

в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в

отчете как расходы будущих периодов и подлежат отнесению на себестоимость

продукции равными долями в течение срока, к которому они относятся. Если срок списания

(отнесения) не может быть установлен, то эти расходы подлежат отнесению на

издержки производства и обращения равными долями в течение срока определенного

комиссией.

Расходами по

обычным видам деятельности ООО «Пекарь», являются расходы, связанные с

изготовлением продукции и продажей продукции, приобретением и продажей товаров.

При

формировании расходов по обычным видам деятельности в ООО «Пекарь»,

обеспечивается их группировка по следующим элементам в соответствии с ПБУ

10/99 «Расходы организации» [6]: материальные затраты; затраты на оплату труда;

отчисления на социальное страхование; амортизация; прочие затраты.

Для целей

управления в бухгалтерском учете ООО «Пекарь», организуется учет расходов по

статьям затрат. Перечень статей затрат устанавливается организацией

самостоятельно.

Выделяют

следующие экономические элементы: материальные затраты (за вычетом возвратных

отходов); затраты на оплату труда; отчисление на социальное страхование;

амортизация основных средств; прочие затраты.

на

технологические, энергетические, двигательные и прочие нужды.

Выполним

анализ структуры затрат продукции ООО «Пекарь». Данные для анализа взяты из

данных бухгалтерского учета. Для того, чтобы проанализировать, под влиянием

каких факторов сформировался определенный уровень себестоимости, в какой мере и

в каком направлении эти факторы влияли на общую себестоимость продукции ООО

«Пекарь», разделим затраты организации на группы и элементы затрат (таблица 3).

Таблица 3 - Структура себестоимости

продукции по элементам затрат ООО «Пекарь»

|

Статья себестоимости

|

2015 год

|

2016

год

|

2017

год

|

|

тыс. р.

|

%

|

тыс.

р.

|

%

|

тыс.

р.

|

%

|

|

Материальные

затраты

|

22941

|

38,4

|

24247

|

39,1

|

25795

|

40,1

|

|

Затраты

на оплату труда

|

13442

|

22,5

|

14511

|

23,4

|

15117

|

23,5

|

|

Отчисления

на социальное страхование

|

4003

|

6,7

|

4403

|

7,1

|

4632

|

7,2

|

|

Амортизация

|

1912

|

3,2

|

2357

|

3,8

|

2766

|

4,3

|

|

Прочие

расходы

|

6870

|

11,5

|

5891

|

9,5

|

5918

|

9,2

|

|

Общепроизводственные

затраты

|

5616

|

9,4

|

5767

|

9,3

|

6111

|

9,5

|

|

Общехозяйственные

затраты

|

4959

|

8,3

|

4837

|

7,8

|

3988

|

6,2

|

|

Всего

|

59741

|

100,0

|

62016

|

100,0

|

64327

|

100,0

|

Структура

себестоимости продукции по элементам затрат ООО «Пекарь» показана на рисунке 4

более наглядно.

Затраты на

оплату труда в ООО «Пекарь» включают расходы на оплату труда основного

производственного персонала, включая премии, стимулирующие и компенсирующие

выплаты. Отчисления на социальные нужды включают обязательные отчисления по

социальному страхованию, пенсионный фонд, на медицинское страхование и

страхование от несчастных случаев на производстве.

Амортизация

основных средств в ООО «Пекарь» исчисляется линейным методом и представляет

собой сумму амортизационных отчислений на полное восстановление основных

средств организации. Прочие затраты ООО «Пекарь» - налоги (налог на

имущество), платежи по кредитам и проценты по кредитам, плата за аренду,

платежи по страхованию имущества и т.д.

Основной

удельный вес в себестоимости продукции хлебопечения занимают материальные

затраты, в частности – затраты на основное сырье. Из приведенных данных видно,

что удельный вес материальных затрат в 2017 г. на производство продукции

больше аналогичных затрат предыдущего года на 1 %, что обусловлено ростом

материалоемкости продукции, а также ростом удельного веса других затрат.

Производство хлебобулочной продукции в ООО «Пекарь» является материалоемким

на протяжении всего периода исследования, что подтверждается преобладанием удельного

веса материальных затрат .

Рассмотрим динамику затрат в разрезе

статей калькуляции за исследуемый период 2015 -2017 гг. в ООО «Пекарь» (таблица 4).

За

рассматриваемый период с 22,5 до 23,5 % увеличилась доля затрат на оплату

труда работников, что обусловлено их увеличением на протяжении исследуемого

периода.

Отметим, что

общепроизводственные расходы имеют положительную динамику, причем темпы их

роста являются одними из самых высоких (6%). Как положительный факт следует

отметить снижение общехозяйственных расходов, что обусловлено экономией затрат.

Таблица 4 - Динамика затрат ООО

«Пекарь»

|

Показатель

|

Период

|

Отклонение

|

Темпы динамики 2016 к 2015, %

|

Темпы динамики 2017 к 2016, %

|

|

2015

|

2016

|

2017

|

2016 от2015

|

2017 от 2016

|

|

тыс.р.

|

|

Материальные

затраты

|

22941

|

24247

|

25795

|

1307

|

1548

|

105,7

|

106,4

|

|

Затраты

на оплату труда

|

13442

|

14511

|

15117

|

1070

|

606

|

108,0

|

104,2

|

|

Отчисления

на социальное страхование

|

4003

|

4403

|

4632

|

400

|

229

|

110,0

|

105,2

|

|

Амортизация

|

1912

|

2357

|

2766

|

445

|

410

|

123,3

|

117,4

|

|

Прочие

расходы

|

6870

|

5891

|

5918

|

-979

|

27

|

85,8

|

100,5

|

|

Общепроизводственные

затраты

|

5616

|

5767

|

6111

|

152

|

344

|

102,7

|

106,0

|

|

Общехозяйственные

затраты

|

4959

|

4837

|

3988

|

-121

|

-849

|

97,6

|

82,5

|

|

Всего

|

59741

|

62016

|

64327

|

2273

|

2313

|

103,8

|

103,7

|

По данным

таблицы 4 становится очевидно, что за 2017 г. полная себестоимость выпускаемой

продукции ООО «Пекарь» увеличилась на 3,7 %, что меньше, чем в предыдущем

периоде: в 2016 г. себестоимость возросла в сравнении 2015г. на 3,8 %. При

этом произошло увеличение материальных затрат на 6,4 % в 2017 г. Темп роста

материальных затрат в2017 году выше темпов роста данных затрат в 2016 году,

что обусловлено ростом закупочных цен на основное хлебопекарное сырье.

Необходимо

отметить в 2017 году увеличение затрат на оплату труда на 4,2 %, что меньше,

чем в предыдущем периоде: в 2016 г. затраты на оплату труда увеличились на 8

%. Данная тенденция объясняется снижением премий и надбавок, что характерно

для кризисного состояния экономики в исследуемом периоде.

Таким

образом, мы рассмотрели состав и структуру затрат хлебопекарного предприятия

ООО «Пекарь». Основной удельный вес в затратах занимают материальные затраты,

что является характерным для хлебобулочного производства.

Для углубленного анализа затрат оплату труда можно

использовать модель расчета расходов на оплату труда путем умножения средней

заработной платыначисленность персонала.

Расчет влияния таких факторов, как численность

работников (Ч) и размер средней заработной платы (ЗП), выполняется по

формуле [8]:

ФОТ = Ч ×

ЗП (1)

где ЗП — расходы на оплату труда;

Ч — среднесписочная численность работников;

ЗП - средняя заработная плата одного

работника, определенная исходя из указанной суммы средств на оплату труда.

Влияние изменения численности

работников:

ФОТч = (Ч1

- Ч0) × ЗП0 (2)

Влияние изменения средней заработной платы:

ФОТзп= Ч1

× (ЗП1 - ЗП0) (3)

Исходные данные для анализа расходов на оплату

труда представим в таблице 5.

Таблица 5 –

Исходные данные для анализа фонда оплаты труда

|

Показатель

|

2015

|

2016

|

2017

|

Отклонение

|

|

2016 от 2015

|

2017 от 2016

|

|

Численность

персонала, чел.

|

49

|

50

|

51

|

1

|

1

|

|

Расходы

на оплату труда, тыс. р.

|

17922

|

19224

|

20263

|

1302

|

1039

|

|

Выручка

от реализации, тыс. р.

|

66874

|

69599

|

72322

|

2725

|

2723

|

|

Производительность

труда 1 работника, тыс. р. / чел

|

1364,8

|

1392,0

|

1418,1

|

27,2

|

26,1

|

|

Среднегодовая

заработная плата 1 работника, тыс. р.

|

365,8

|

384,5

|

397,3

|

18,7

|

12,8

|

Определим влияние

факторов на расходы на оплату труда в исследуемом периоде.

В 2016 г.

Влияние изменения численности

работников:

ФОТч = (50- 49) × 365,8 = 365,8

тыс. р.

Влияние изменения средней заработной платы:

ФОТзп = 50 × (385,5 – 365,8) =

935 тыс. р.

Итоговое изменение расходов на оплату труда в 2016

г. составило:

935 +365,8 = 1301 тыс. р.

Таким образом, увеличение расходов на оплату труда

в 2016 г. произошло за счет роста средней заработной платы одного работника.

В 2017г.

Влияние изменения численности

работников:

ФОТч = (51- 20) × 384,5 = 384,5

тыс. р.

Влияние изменения средней заработной платы:

ФОТзп = 51 × (397,3 – 384,5) =

653 тыс. р.

Итоговое изменение фона оплаты труда в 2017 г.

составило:

384,5 + 653 = 1038 тыс. руб.

Таким образом, увеличение расходов на оплату труда

на 1039 тыс. р. в 2017 г. произошло за счет роста средней заработной платы

одного работника на 3,3 %.

Необходимо отметить недостаток в организации

системы мотивации: при росте среднегодовой заработной платы на 3,3%

производительность труда одного работника увеличилась всего на 1,8%.

Подводя

итоги, можно сделать вывод, что формирование полной себестоимости не дает

возможности выявить изделия с наибольшей рентабельностью, акцентировать

внимание на изменении суммы покрытия (маржинального дохода по различным

изделиям в отдельности или по организации в целом); не позволяет объективно

выявить взаимосвязь между объемом производства, величиной затрат и прибылью; а

также делает трудоемким определение точки безубыточности, т.е. минимального

объема производства, при котором организация не получит убытка. Все это

приводит к необходимости внедрения в ООО «Пекарь» системы «директ-костинг».

При

описании системы «Директ-Костинг» в отечественной литературе по бухгалтерскому

учету часто встречается термин "учет ограниченной, неполной или

сокращенной себестоимости". Наиболее приемлемым названием для этой системы

у нас в нашей стране является термин: "маржинальный метод бухгалтерского

учета". Все это связано с тем, что основным показателем при системе

директ-костинг служит маржинальный доход. С его помощью определяется порог

рентабельности производства, устанавливается цена безубыточной реализации

продукции, строится ассортиментная политика организации. В этих условиях термин

"маржинальный метод" для отечественных специалистов становится более

понятным и значимым, чем директ-костинг.

Теперь

рассмотрим возможность и целесообразность применения системы директ-костинг в

управлении отечественными организациями.

Традиционным

для отечественного учета является калькуляционный вариант, при котором учет

направлен на получение данных о полной себестоимости продукции. При этом

варианте в себестоимость продукции включаются все расходы организации

независимо от их деления на постоянные и переменные, основные и накладные,

прямые и косвенные, производственные и периодические. Затраты, которые

невозможно непосредственно отнести на продукцию, в течение месяца накапливаются

на собирательно-распределительных счетах, а затем переносятся на себестоимость

продукции пропорционально выбранной базе. Однако при этом варианте не

учитывается одно важное обстоятельство: себестоимость единицы изделия

изменяется при изменении объема выпуска продукции. Если организация расширяет

производство и продажи, то себестоимость единицы продукции снижается, если же

организация сокращает объем выпуска — себестоимость растет.

В

этих условиях становится необходимым и целесообразным применение системы

директ-костинг в отечественных организациях. Тем более что новый план счетов

(2001 г.) для этого предоставляет все возможности.

Организация

учетной практики в отечественных организациях по системе директ-костинг — не

дань моде, а требование сегодняшнего дня. Ее применение способствовало бы

повышению эффективности производственной и коммерческой деятельности

организаций, усилению контроля, аналитичности и достоверности исчисляемых

показателей и более полному выявлению и использованию резервов снижения

себестоимости продукции.

Систему

учета “Директ-костинг” организация имеет возможность организовать в

соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского

учета позволяет применять несколько схем учета затрат на производство.

С

точки зрения формирования себестоимости продукции (работ, услуг) план счетов

предусматривает два варианта учета затрат на производство: традиционный и

маржинальный. Однако в зависимости от способа учета выпущенной продукции,

сданных работ и оказанных услуг каждая из указанных схем может быть

осуществлена в двух вариантах: с использованием счета 40 “Выпуск продукции

(работ, услуг)” и без использования этого счета. Таким образом,

можно говорить о принципиальной возможности использования четырех вариантов

построения учета затрат на производство.

Традиционный вариант

учета предусматривает подразделение затрат на прямые и косвенные и подсчет

полной себестоимости продукции, работ, услуг. При этом варианте все прямые и

косвенные расходы в конечном итоге отражаются на счете 20 “Основное производство”.

Прямые расходы списываются на счет 20 “Основное производство” с кредита счетов

10 “Материалы”, 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по

социальному страхованию и обеспечению”, 60 “Расчеты с поставщиками и

подрядчиками” и др. Расходы вспомогательных производств относятся на счет 20

“Основное производство” с кредита счета 23 “Вспомогательные производства”.

Косвенные расходы переносятся на счет 20 “Основное производство” со счетов 25

“Общепроизводственные расходы” и 26 “Общехозяйственные расходы”, потери от

брака — со счета 28 “Брак в производстве”.

Суммы фактической

производственной себестоимости продукции, работ, услуг переносятся с кредита

счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90

“Продажи”.

Следует обратить

внимание на то, что сумма накопленных за месяц общехозяйственных расходов при

данном варианте (полная себестоимость) в полном объеме списывается со счета 26

“Общехозяйственные расходы” в дебет счетов 20 “Основное производство”, 23

“Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”.

Традиционный вариант

учета получил в новом плане счетов дальнейшее развитие. В системный учет

введена специальная синтетическая позиция, позволяющая контролировать выпуск из

производства готовой продукции и формирование издержек производства. Речь идет

о счете 40 “Выпуск продукции (работ, услуг)” (ранее счет 37). Согласно

инструкции по применению плана счетов этот счет предназначен для обобщения

информации о выпущенной продукции, сданных заказчикам работах и оказанных

услугах за отчетный период, а также выявления отклонений фактической

производственной себестоимости этой продукции, работ, услуг от нормативной

(плановой) себестоимости.

Следует сразу же

оговориться, что применение счета 40 “Выпуск продукции (работ, услуг)” не

является обязательным. Он используется “по желанию” или по мере необходимости.

Основное условие включения его в схему синтетического учета — наличие и

использование в практике нормативной себестоимости продукции (стандарт-костс,

нормативный учет).

Учет затрат на

производство продукции (работ, услуг) ведется по обычной схеме, рассмотренной

выше. Однако в течение месяца фактически выпущенная и сданная на склад готовая

продукция, оцененная по нормативной (плановой) себестоимости, отражается по

кредиту счета 40 “Выпуск продукции (работ, услуг)” в корреспонденции со счетом

43 “Готовая продукция”. Сданные заказчикам работы и оказанные услуги

регистрируются по кредиту счета 40 “Выпуск продукции (работ, услуг)” и дебету

счета 90 “Продажи”.

По окончании месяца

выявившаяся на счетах 20 “Основное производство”, 23 “Вспомогательные

производства”, 29 “Обслуживающие производства и хозяйства” фактическая

производственная себестоимость выпущенной готовой продукции, сданных работ и

оказанных услуг перечисляется с этих счетов в дебет счета 40 “Выпуск продукции

(работ, услуг)”. В результате на счете 40 “Выпуск продукции (работ, услуг)”

формируется информация о выпущенной из производства продукции, сданных работах

и оказанных услугах в двух оценках: по дебету — фактическая