Ипотечное кредитование

МИНОБРНАУКИ

РОССИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего

образования

«Тверской

государственный технический университет»

(ТвГТУ)

Кафедра

«Бухгалтерский учет и финансы»

|

К

защитедопустить:

|

|

|

Заведующий

кафедрой БУиФ

|

|

|

В.Н. Кузнецов.

|

|

«____»___________20___г.

|

ДИПЛОМНАЯ РАБОТА

|

На

тему:

|

«ИПОТЕЧНОЕ

КРЕДИТОВАНИЕ В ПАО Сбербанк России»

|

|

Направление

|

38.03.01

Экономика

|

Профиль Финансы и

кредит _

|

Студент

(ка):

|

|

|

|

|

(Ф.И.О.)

|

|

подпись

|

|

Форма

обучения:

|

|

Группа:

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель:

|

|

|

|

|

(ученая

степень, звание, Фамилия, И.О.)

|

|

подпись

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТВЕРЬ 2018

МИНОБРНАУКИ

РОССИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего

образования

«Тверской

государственный технический университет»

(ТвГТУ)

Утверждаю:

Заведующий

кафедрой БУиФ

_____________В.Н.

Кузнецов

«____»

__________2016 г

|

З А Д А Н И Е

на дипломную работу

Студент (-ка)______________________________________________________

(фамилия,

имя, отчество)

Направление подготовки бакалавров 38.04.08

Финансы и кредит

(код и наименование)

Тема работы:___Ипотечноекредитование_в_ПАО_

«Сбербанк» России____

____________________________________________________________________________________________________________________________________

(утверждена

приказом ректора от «___» ___________20___ г. № _________).

Исходные данные к работе Исходные

данные к работе: учебная и научная литература, законодательство, научная

литература

Содержание основных вопросов

ВКР:

1. Понятие «ипотечного

кредита» и его специфика

2. Сущность системы

ипотечного кредитования

3. Анализ

современного рынка ипотечного кредита, его тенденций и перспектив

4. Программы ипотечного

кредитования ПАО «Сбербанк» России

5. Анализ

ипотечного кредитования на примере ПАО «Сбербанк» России

6. Разработка

рекомендаций в направлении ипотечного кредитования на примере ПАО «Сбербанк»

России

Перечень

графического материала:таблицы, диаграммы

Срок представления студентом ВКР на кафедру

«_____»___________2018_г.

Руководитель______________________________________

_______________

(ученая степень, должность, Фамилия

.И.О.) (подпись)

Задание получено: __________________________________

______________

(Фамилия, Имя, Отчество студента)

(подпись)

ТВЕРЬ 2018

Содержание

ВВЕДЕНИЕ. 4

ГЛАВА 1.

ТЕОРЕТИЧЕСКИЙ АСПЕКТ ИПОТЕЧНОГО КРЕДИТОВАНИЯ.. 7

1.1.

Нормативно-правовая база ипотечного кредитования. 7

1.2. Сущность

системы ипотечного кредитования. 14

1.3.

Программы ипотечного кредитования. 29

ГЛАВА 2.

ПРАКТИКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ». 33

2.1. Общая

организационно-экономическая характеристика банка. 33

2.2. Анализ

ипотечного кредитования в банке. 36

2.3.

Рекомендации на основании проведенного анализа и перспективы развития

ипотечного кредитования в банке. 48

Заключение. 58

Список

использованной литературы.. 60

Приложение 1. 63

Приложение 2. 66

Приложение 3. 68

Каждый гражданин стремится улучшить свой быт – это, в первую

очередь, приобрести свое собственное жилье – это может быть отдельная квартира

или дом с землей. Приобрести собственное жилье можно сразу при наличие

необходимой суммы, но нередко многие прибегают к кредитованию, т.к. многие

предпочитают не накапливать необходимую сумму, проживая с родственниками или

друзьями, а вносить ежемесячно платежи за ипотеку, тем более, что это выгоднее,

чем снимать жилья.

Благодаря ипотечным инструментам разрешается жилищный вопрос

жителей во многих развитых странах мира. Поэтому в России ипотечное

кредитование в настоящее время представляет собой социально значимый аспект.

Сейчас на территории Российской Федерациивопрос

предоставления имущественных залоговых займов выступает в качестве одного из

наиболее актуальных. Кроме того, большинство граждан осознают, что значительно

переплачивают, прибегая к ипотеке. Высокие процентные ставки являются, с одной

стороны, психологическим барьером, с другой стороны, ведут к тому, что далеко

не каждый желающий способен прибегнуть к подобному методу приобретения

собственного жилья. Кроме того, рынок самой недвижимости развивается более

низкими темпами, чем необходимо.

Для успешного как развития, так и становления системы

ипотечного кредитования весомое значение имеет формирование специализированных

институтов, которые обслуживают ипотечный рынок. Исключительно при

взаимодействии всей совокупности компонентов данной системы возникает

потенциальная возможность, в первую очередь, уменьшить риски ипотечных

кредитов, соответственно, увеличить доступность ипотечных кредитов, во вторую

очередь, увеличить надежность ипотечных облигаций вследствие привлечения

дополнительного финансирования.

Актуальность выпускной квалифицированной работы заключается

в том, что ипотечное кредитование состоит в том, что вопрос приобретения

собственного жилья для любого человека или же семьивыступает в качестве

первоочередного. Именно поэтому в настоящее время ипотека является привлекательной,

т.к. дает возможность в самые короткие сроки получить собственное жилье, стать

ее законным собственником, при этом зарегистрировать всех членов семьи, но при

этом необходимоеё оплачивать в течении нескольких последующих лет. В

качествепреимуществ стоит отметить, что можно не боятся роста цен на

недвижимость и инфляции, т. к.величина ежемесячных платежей по такому виду кредита

сравнима с ежемесячной арендной платой за жилье. Как надежность, так и

безопасность приобретения квартиры по средствам ипотечного кредита состоит в

том, что в подобной ситуации квартира проходит достаточно тщательную

юридическую проверку со стороны самого банка, а также страховой компанией и

полностью подлежит оформлению в собственность заемщика в момент получения

кредита.

Объект исследования – ипотечное кредитование.

Предмет исследование – механизм ипотечного кредитования на

примере ПАО «Сбербанка России».

Цель исследования – рассмотреть ипотечное кредитование на

примере ПАО «Сбербанка России», провести его анализ и сформировать рекомендации

для улучшения.

В рамках обозначенной цели в данной работе предстоит решить

такие задачи:

1. Рассмотреть основные нормативно-правовые акты в ипотечном

кредитовании;

2. Рассмотреть механизмипотечного кредитования, а также его

компоненты,суть ипотеки и её специфики;

3. Рассмотреть современное состояние и перспективы развития

системы ипотечного кредитования в России;

4. Рассмотреть и проанализировать систему ипотечного

кредитования ПАО «Сбербанка России»;

5. Сформировать рекомендации по оптимизации ипотечного

кредитования на примере ПАО «Сбербанк России»

При написании выпускной работы были использованы такие методы

как сопоставления, базовые методы анализа.

В первой главе дается интерпретация такого понятия как

ипотечный кредит, определяется его специфика, выделяются компоненты, которые

используются в процессе расчета. Также рассматривается нормативно-правовое

регулирование ипотечного кредитования, дается краткая характеристика

государственных ипотечных программ, показано их влияние на ипотечные

кредитование.

Во второй главе на примере ПА «Сбербанк России»

рассматривается величина полученной прибыли. выделяются основные статьи, которые

привели к подобному изменению. Рассматриваются основные виды ипотечного

кредитования в рамках исследуемого банка, анализируется тенденция в его

ипотечном сегменте,анализируется влияние кредитных рисков на ипотечное

кредитование в рамках исследуемого рынка. На основании анализа сделан расчет

нового вида ипотечного кредитования для любого банка страны. в результате

нового банковского продукта в выигрыше будет как кредитное учреждение, так и

сам заемщик.

Под ипотекой понимается разновидность имущественного залога,

который выступает для получения ипотечного кредитования, а в качестве

обеспечения исполнения денежного обязательства, с одной стороны. С другой

стороны, ипотека выступает в качестве разновидности залога, но при этом само

закладываемое имущество не находится у кредитора, а пребывает у залогодателя.

Согласно законодательства под ипотекой понимается залог

недвижимого имущества. Что касается общих правил о самом залоге, а именно залог

без передачи и с передачей заложенного имущества залогодержателю; договор о

залоге, а также его форма и регистрация; возникновение права залога; защита

залогодержателем его прав на предмет самого залога и многое другое; используются

к ипотеке в таких ситуациях, когда российский гражданский кодекс или же

специализированныйзакон таким как «Об ипотеке» не установлены другими правилами.[1]В

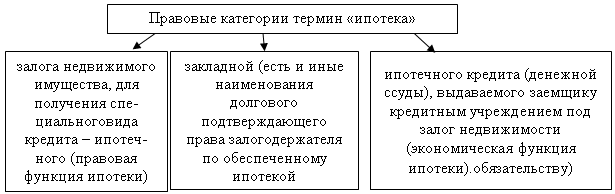

то же время термин «ипотека» обозначает заклад или же залог самого недвижимого

имущества и активно задействуется в законодательствах самых разных стран мирас

целью обозначения нескольких правовых категорий (рис.1.1).

Рис.1.1 Правовые

категории термина «ипотека»

Согласно такого закона как «Об ипотеке» ипотекаспособна быть

зачисленной в обеспечение обязательства по кредитному договору, кроме того по

договору займа или же другому обязательства, которое базируется на

купли-продажи, подряде, аренде, если другоезаконом не установлено. Сами же обязательства,

которые обеспечиваются ипотекой подлежат бухгалтерскому учету как со стороны

кредитора, так и должника, если они выступают как юридические лица согласно

законодательства страны.[2]

Согласно такого закона как «Об ипотеке» есть ряд требований,

обеспечиваемыхсамой ипотекой. Она направлена на обеспечение уплаты

залогодержателю основной суммы задолженности по такому договору или же иному

обеспечиваемому ипотекой обязательству как полностью, так и в части, что

указывается в договоре об ипотеке. Ипотека, что установлена как обеспечение

исполнения кредитного договора или же договора займа с условием выплаты

процентов, целенаправленно обеспечивает и уплату кредитору положенных ему процентов

за пользование кредитными средствами.

Данный закон регулирует и оценку предмета об ипотеке,

которая определяется согласно законодательствана основании соглашения между

залогодателя и залогодержателем при соблюдениивсей совокупности требований и

указывается в договоре об ипотеке в стоимостном выражении. Оценка может

выполняться независимой профессиональной организации.

В отношении объектов оценки основы регулирования оценочной

деятельности для целей сделок с ними определяются иным законом, таким как «Об

оценочной деятельности».[3]Так, в данном законе предусмотрено

обязательное проведение оценки самих объектов оценки, которые принадлежат России,

её субъектам или же муниципальным образованиям, при их применении как предмета

залога, а также при ипотечном кредитовании физических лиц и юридических лиц в

случаях возникновения различных споров относительно величины стоимости

конкретного предмета ипотеки.

Под ипотечным кредитом понимается такой «кредит (заем),

предоставленный для приобретения недвижимости под залог данной недвижимости в

качестве обеспечения обязательства». По кредиту права требования могут как

удостоверяться, так и передаваться по средствам закладной (это именная ценная

бумага вексельного типа). Поэтому под ипотечным кредитом понимается долгосрочная

ссуда с обязательством ее возврата в указанные сроки в договоре, но с выплатой определенных

процентов по кредиту (это выступает как плата за кредит), а в качестве

обеспечения выплаты такого обязательства выступает залог недвижимости.

В результате под ипотечным кредитом понимается долгосрочная

ссуда, которая предоставляется с целью приобретения недвижимости под залог такой

недвижимости как обеспечения обязательства.

Согласно законодательства по договору об ипотеке может быть

заложено такое недвижимое имущество[4]:

1.Земельные участки (кроме земель, что находятся в муниципальной

или же государственной собственности, сельскохозяйственных угодий из состава

земель сельскохозяйственных организаций или же крестьянских хозяйств и полевых

земельных участков собственных подсобных хозяйств согласно закона, такие части

земельного участка, площадь которой менее минимальной величины, что

регламентируется нормативными актами разных субъектов РФ или же нормативными

актами органов местного самоуправления для земель самого разного целевого

назначения и разрешенного применения;

2.Предприятия, сооружения, здания и другое недвижимое

имущество, которое активно задействуется в предпринимательской деятельности;

3.Квартиры и жилые дома, а также части жилых домов или же

квартир, которые состоят как из одной, так и нескольких изолированных комнат;

4. Садовые дома, дачи, гаражи и иныеразличные строения

потребительского назначения;

5. Морские и воздушные суда, а также суда внутреннего

плавания или же космические объекты.

При этом сам предмет ипотеки обязан принадлежать его залогодателю

на правах собственности или же полного хозяйственного ведения. При этом как

залог не могут выступать особо охраняемые земельные участки, государственное

или жемуниципальное имущество, кроме того и имущество, относительно которого

факт приватизации был признан недействительным.

С юридической точки зрения есть два участника такие как залогодатель

и залогодержателя.Под залогодателем понимается такое лицо, которое отдает его

имущество в залог. В качестве залогодателем может быть как сам должник, так и

любое третье лицо. [5]Под

залогодержателем выступает такое лицо, которое в итог получает имущество в

залог, т.е. выступает кредитором по обеспеченному залогом (ипотекой)

обязательству, у которого есть законное право в случае ненадлежащего исполнения

или же неисполнения обязательства получить удовлетворение из стоимости ипотеки.

Под закладной понимается такая ипотечная ценная бумага,

которая удостоверяет право временной передачи собственности от

должника-заемщика к банку-кредитору как гарантии оплаты долга, все основные

положения о закладной, а также ее содержание и регистрация ее собственников,

осуществление прав по такой закладной регулируются законодательством. [6]По

законодательству ипотека подлежит в обязательном порядке регистрации в едином

государственном реестре органами, осуществляющими государственную регистрацию

прав на недвижимость и сделок с ней. При этом такая регистрация удостоверяется

по средствам надписи на договоре.

Что касается самих расходов по уплате государственной

пошлины за подобную регистрацию, а также внесение изменений или же дополнений в

регистрационную запись об ипотеке, то подобное возлагается на залогодателя,

если на основании соглашения не установлено другое распределение обязанностей.

В случае прекращения ипотеки, то регистрационная запись

погашается, что осуществляется на базе совместного заявления как залогодателя,

так и залогодержателя или же на базе решения суда общей юрисдикции,

арбитражного или третейского суда о прекращении ипотеки. Подобная государственная

регистрация является публичной.

Что касается договора об ипотеке, то он заключается с

соблюдением всей совокупности общих правил Гражданского кодекса РФ о заключении

договоров, а также положений Закона об ипотеке.

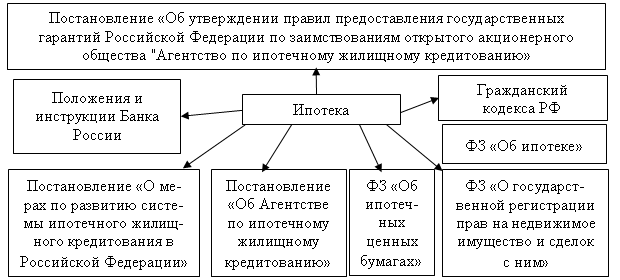

В России в настоящее время ипотека регулируется целым рядом

основных законов, а также нормативных актах (рис.1.3.).

Рис.1.2. Законы и нормативные акты, регулирующие ипотеку

Рассмотрим основные моменты некоторых из приведенного

перечня законов.

В РФ в качестве основы нормативно-правовой базы ипотечного

кредитования выступают положения Гражданского кодекса, где освещаются такие

вопросы:

1. Общие правила самого обеспечения кредитов таким залогом

как недвижимости (в т.ч. жилой);

2.Положения о праве собственности и иных вещных правах на такие

помещения как жилые;

3. Основания с целью обращения взыскания на заложенное

помещение такое как жилое.

В качестве нормативного акта, что непосредственно связан с

осуществлением кредитования недвижимости стал закон «О государственной

регистрации прав на недвижимое имущество и сделок с ним», где определенно[7]:

1. Возникновениеединой системы регистрации прав на

недвижимое имущество, а также сделок с ним;

2. Такое понятие как государственная регистрация,что

выступает в качестве единственного доказательства зарегистрированного права;

3.Обязательной государственной регистрации подлежат все

сделки с недвижимостью, право собственности на любое недвижимое имущество, а

также ограничения прав на недвижимое имущество (ипотека, арест или же доверительное

управление);

4.Формируется единый банк данных в пределах каждого регистрационного

округа;

5.Государственная регистрация прав содержит открытый

характер (данные о зарегистрированных правах на объекты недвижимого имущества

предоставляется согласно письменного запроса);

6.Государственная регистрация дает возможность проводить

учреждением юстиции по регистрации прав на само недвижимое имущество, а также

сделок с ним.

Возможности ипотеки расширены благодаря закону «Об ипотеке»,

который регулирует:

1.Все обязанности со стороны залогодателя по обеспечению

сохранности любого заложенного имущества в течение всего действия договора

ипотеки (его ремонту, содержанию, охране, страхованию, защите от притязаний

третьих лиц);

2.Последствия для разных случаев возможного перехода прав на

заложенную недвижимость от залогодателя к иным лицам (его отчуждения,

реквизиции, конфискации, перехода в итоге реорганизации юридического лица,

наследования) и обременения правами третьих лиц;

3.Порядок реализации залога, на которое обращено взыскание со

стороны кредитора, есть возможность его реализации не исключительно с публичных

торгов, но и аукциона или же по конкурсу, а также приобретение самим

залогодержателем.

Среди нормативных актов, что регулируют ипотечное

кредитование стоит отнести закон «Об ипотечных эмиссионных ценных бумагах», где

предусматриваются два вида ценных бумаг[8]:

1. Облигации (ипотечные облигации);

2. Ипотечные сертификаты участия.

В качестве принципиальной особенности этих ценных бумаг

выступает обеспечение ипотечным покрытием, под которым понимаются денежные

права-требования, возникшие из договоров займа или же из договоров кредита,

возврат средств по которым уже обеспечен ипотекой (недвижимостью).

Есть недочеты в исполнительном законодательстве, в

частности, нет нормы, которая дала бы возможность ипотечному кредитору реализовывать

его право. Так, при наложении обеспечительного ареста на предмет ипотеки любым другим

кредитором ипотечный кредитор не обладает никаким процессуальных механизмов, который

дает возможность ему заявлять о снятии такого ареста в рамках исполнительного

производства или же в судебном порядке.

Представляется необходимым закрепить порядок отбора

уполномоченных организаций и требований к ним на уровне нормативно-правового

акта Правительства РФ, а также издать ряд документов, четко и подробно

расписывающих процедуру реализации предмета ипотеки.

Что касается традиционных схем ипотечного кредитования, то

сюда относят продавцов самого жилья, кроме того финансовые учреждения (обычно

банки), страховщиков, оценщиков, а также государственные либо муниципальные

органы.[9]

В качестве цели для заемщика выступает приобретение по

возможности жилья лучшего качества и по низкой цене, в то же время сам заемщик

обязан осуществлять ежемесячные выплаты по кредиту.

Что касается задач банка, то сюда стоит отнести максимизацию

его прибыли, соответственно, и дивиденды его акционеров. Что касается

инвестора, то он также стремиться получить наибольшую прибыль, инвестируя его

денежные средства в закладные или же ценные бумаги, обеспеченные закладными.

В качестве одной из основных задач самого государства в

системе ипотечного кредитования выступает формирование законодательной базы и

нормативное регулирование процесса для уменьшения финансовых рисков участников и

увеличения доступности жилья для населения.

При этом переданное право может утратить силу, только если

долг будет погашен полностью в обозначенный срок.[10]

А лицо, которое выдало закладную, при этом физически

продолжает владеть самим предметом закладной, а вот право собственности

относится к банку, но только до погашения самого ипотечного кредита. В такой

закладной детально описывается сам предмет залога, и она в обязательном порядке

подлежит государственной регистрации.

Такой механизм схематично выглядит (в т.ч. принцип действия

закладной)так: банк предоставляет средства на крупную сумму (например, 1 млн.

долларов сроком на 15 лет под 15% годовых), при этом в залог получает

недвижимое имущество. Но поскольку банк не может приостановить его деятельность

в связи с одним таким крупным кредитом, то он осуществляет эмиссию ценных

бумаг, которая именуется закладной.

В мировой практике значение ипотеки как инвестиционного

инструмента достаточно огромное:

1. Для самого заемщика – это сама возможность

получения достаточно крупных средств на длительный период с целью разрешения

жилищного вопроса;

2. Для кредитного института – это стабильная работа на

несколько десятилетий, при этом со стабильными доходами и гарантией возврата

кредита;

3. Для государства – это непрерывные инвестиции в

ипотечный сектор, соответственно, развитие строительной индустрии, естественно,

как становление, так и развитие самих рыночных отношений для многих сфер

экономики, решение целого ряда социальных вопросов.

Развитие ипотечного кредитования активно способствует

наращиванию инвестиционной активности всех хозяйствующих субъектов в условиях

дефицитности кредитных ресурсов при том долгосрочного характера, высоких темпов

инфляции.

Система ипотечного кредитования включает два направления:

1. Предоставление ипотечных кредитов как юридическим, так

и физическим лицам.

2. Реализация на вторичном рынке ипотечных кредитов

(ипотечных обязательств), что в итоге ведет к дополнительному привлечению

ресурсов с целью кредитования.

В рамках первого направления работают обычно преимущественно

ипотечные банки, а вторым направлением активно занимаются финансовые компании и

фонды, приобретающие активы ипотечных банков, обеспечение залогом имущества, и

также от их имени осуществляющие эмиссию ценных бумаг (облигации). Ценные

бумаги ликвидные, ведь являются обеспеченными недвижимостью и дают возможность получать

как долгосрочный, так и стабильный доход на инвестиции. Согласно

обязательствфинансовых компаний в иных странах гарантом является государство,

что увеличивает их надежность.

Деятельность вторичного рынка ипотечного кредита на жилье направлено

на обеспечение ликвидности капитала ипотечных банков, кроме того связывает

денежную массу в обороте, ведет к перераспределению капитала в рамках страны и

экономическим сферам, а также стабилизирует процентным ставки по кредитам.

Банки, которые предоставляют ипотечные кредиты, в таких

условиях, проводя операции на вторичном рынке, обладают возможностью для

дополнительной мобилизации необходимых средств, которые затем пускают снова в

оборот, предоставляя новые кредиты. Что касается эффективного функционирования

подобной системы, то она предполагает наличие достаточно развитого вторичного

ипотечного рынка.

Залог может выступатьв качестве обеспечения многих

обязательств, но преимущественно залог недвижимости – это именно обеспечение

кредитного договора. В качестве отличительной черты залога недвижимости во

многих странах выступает четко оговариваемая конкретная цель кредитования такая

как обычно залог недвижимости применяется с целью приобретения недвижимости. Законодательство

многих стран допускает, что в качестве залога может выступать иная недвижимость

(некредитуемой), но согласно тенденциям последнего времени уже обычно есть

соответствие объекта залога и объекта кредитования.

Стоит отметить, что ипотечный кредит является всего лишь

разновидностью кредита. Поэтому ипотечному кредиту присущи такие принципы как

обычному кредиту (рис.1.1).

Обозначенные

принципы формировались длительный период, в дальнейшем

нашли самое прямое отражение в общегосударственном кредитном законодательстве,

и даже в международном. Данные принципы приведены на рис.1.31. и приведена их

краткая характеристика[11].

Рис.1.3. Принципы кредитования

1.

Возвратность кредита показывает необходимость своевременного и в полном объеме возврата

полученных от кредитора финансовых ресурсов после окончания их применения

заемщиком. На практике происходит погашение ссуды по средствам перечисления уже

определенной суммы денежных средств на счет предоставившей ее кредитного

учреждения, что приводит к возобновляемости кредитных ресурсов кредитной

организации в качестве необходимого условия продолжения его уставной

деятельности.

2.

Срочность кредита находит отражение в необходимости его возврата в точно обозначенный

срок, который указан в кредитном договоре или же заменяющем его документе.

Нарушение этого условия выступает для кредитора в качестве достаточной базы с

целью применения относительно заемщика экономических санкций в форме штрафных

санкций или же предъявления финансовых требований иногда в судебном порядке.

Частичным исключением из указанного принципа выступают именно онкольные ссуды,срок погашения которых изначально не

определяется в кредитном договоре.[12]

3.

Платность кредита. Ссудный процент.Сущность платы с точки экономики за кредитный

ресурс находит отражение в фактическом распределении дополнительно полученной

за счет его применения прибыли между заемщиком и кредитором. [13]

4. В качестве обеспеченности кредита выступает именно

приобретаемая недвижимость.

Но у ипотечного кредитования все же есть своя специфика, на

которую стоит обратить внимание.

Под ипотекой понимается сдача в залог как земли, так и иного

недвижимого имущества для получения в конечном счете денежной ссуды, иначе

именуемой ипотечным кредитом (кредит под закладную). Под ипотекой понимается

сама закладную (документ), который удостоверяет сдачу имущества в залог (долг

по ипотечному кредиту)[14][15].

Что касается территории современной Российской Федерации, то

оно было первым видом кредитования. Так, еще в XIII-XIV вв. вместе с правом

частной собственности на землю в России возник заклад, но достаточно долгое

время он существовал без какого-либо законодательного оформления. [16]

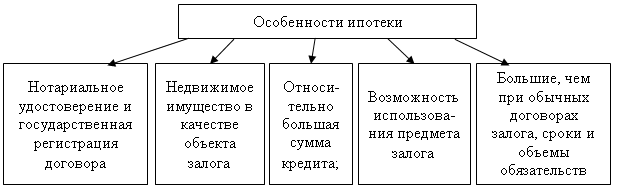

Есть ряд отличительных особенностей самой ипотеки (рис.1.4.)[17].

Рис.1.4. Особенности

ипотеки

При этом в практической деятельности применение самой

ипотеки базируется на ряде принципов (рис.1.5.).[18]

Рис.1.5. Принципы

ипотеки

Под гласностью ипотеки подразумевается, что информация о

нахождении определенного имущества в ипотеке обязана быть доступной для всех

заинтересованных лиц;

Под конкретностью ипотеки понимается выделение из всей

совокупности имущественной массы залогодателя четко конкретного имущества,

которое выступает в качестве объекта ипотеки. Что касается кредитора, то он

получает право преимущественного удовлетворения его требований из стоимости

определенного имущества должника, а не из всей массы его имущества.

Что касается доверия не самому лицу или же вещи,

недвижимости, то достаточно высокая стоимость и ликвидность которых дает

гарантию возврата долга в полном объеме, при том включая даже издержки по содержанию

самого заложенного имущества вместе с расходами по его реализации.

Даже несмотря на то, что ипотечный кредит является

разновидностью кредита, данный вид кредита является разновидностью кредита, у

которого всегда есть залог в качестве недвижимости, срок предоставления данного

кредита обычно более длительный, чем обычные кредиты.

Сама схема кредитования в рамках ипотечного кредита особенно

сильно не отличается от иных видов кредитования, её упрощенный вариант

представлен на рис.1.6.[19]

Рис.1.6. Схема предоставления ипотечного кредитования

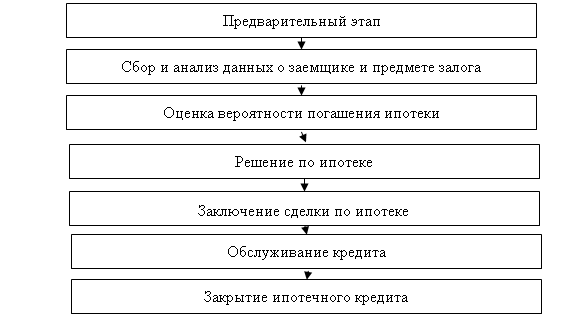

Этапы ипотечного кредитования представлены на рис.1.7.[20]

Рис.1.7. Этапы

ипотечного кредитования

На предварительном этапе заёмщик анализируется на рынке

различные варианты ипотечного кредитования, его потенциальные права, а также

обязанности после заключения кредитного договора. На этом же этапе происходит

определение максимально возможной для получения суммы ипотеки. После

определения схемы и суммы со стороны заемщика подается заявка.

Банку необходимо собрать следующую информации о

потенциальном заемщике:

1. Условия ипотеки (первоначальная сумма, схема расчета,

величина ежемесячного платежа, а также прочие условия, предусмотренные формой);

2. Цель кредитования (приобретение недвижимости,

рефинансирование, строительство или же прочие);

3. Величина первоначального взноса;

4. Информация о самом клиенте (ФИО, его дата рождения, адрес

прописки и проживания, образование и иное);

5. Информация о наличии у него имущества, величине имеющихся

обязательствах (например, кредитах для иных и алиментах);

6. Данные о занятости, его уровне заработной платы и иных

доходах.

В процессе выбора программы кредитования, а также желаемого

объекта недвижимости также немало важно учитывать тот факт, что обычно сумма самого

кредита не превышает 70% стоимости имущества,которое передается в залог,

соответственно, т.е. 30% от цены недвижимости будет необходимо внести

собственными средствами.

Также принято исходить из того, что величина ежемесячного

взноса по ипотеке не может превышать 30% от суммы чистого дохода.

Что касается сбора и анализа данных о заемщике и предмете

залога, то на данном этапе происходит отсеивание потенциально

неплатежеспособных заемщиков. Поэтому банк применяет следующее:

1. Проверку места работы;

2. Проверку информации клиента и его кредитной истории;

3. Анализ достоверности, величины обозначенных в заявлении

величины доходов и расходов;

4. Оценивает предполагаемый предмета залога.

Что касается служба безопасности банка, то она проводит

тщательную проверку такого потенциального заемщика на наличие судимостей, а

также действительность представленных документов.

Для оценки вероятности погашения заемщиком потенциальных

обязательств по ипотечному кредиту банк применяет специальную процедуру

(андеррайтинг). В процессе него на базе доходов и имущества анализируются все

финансовые возможности клиента.

Кроме того, в обязательном порядке происходит оценка таких

личностных характеристик:

1. Наличие образования;

2. Его трудовой стаж;

3. Его квалификация;

4. Сама компания, где осуществляет трудовую деятельность

потенциальный заемщик с точки зрения стабильности.

В процессе проведения анализа происходит расчет таких

коэффициентов:

1. Отношение обязательных расходов заемщика к его доходу;

2. Часть, которую будет составлять платеж согласно величине

планируемого кредита к заработной плате;

3. Какой процент от величины предоставляемого кредита будет

составлять стоимость реализации предмета залога.

В процессе общения с заемщиком, а также оценки его кредитной

истории будет происходить оценка его стремление своевременно гасить пока еще

потенциально взятые на себя обязательства.

На этапе решение по ипотеке пока еще потенциальный заемщик

находит и предоставляет в банк предмет планируемого залога. До момента принятия

окончательного решения осуществляется оценка и приемлемость использования

представленной недвижимости для обеспечения. Затем кредитный комитет ан

основании всей совокупности документов принимает окончательное решение о

потенциальной возможности кредитования.

В случае позитивного решения для потенциального заемщика,

для него составляется уведомление, а также происходит оформление самого залога.

Что касается этапа заключения сделки по ипотечному кредиту,

то на этом этапе между участниками сделки осуществляется несколько соглашений:

1. Между самим собственником объекта реализуемой

недвижимости изаемщиком, для приобретения которого происходит оформление займа,

происходит заключение договора купли-продажи;

2. Между заемщиком и банком составляется кредитный договор,

где обозначены должны быть величина ипотечного кредита. срок его погашения,

процентная ставка, условия для досрочного расторжения этого договора, а также

изъятия имущества, естественно, очередность самого погашения.

3. Договор залога (ипотеки) подлежит обязательной

регистрации в государственных органах. В таком соглашении находит отражение

следующее: имущество, выступающее как предмет залога и стоимость, а также в

качестве основного обязательства выступает кредит, его срок и величина сумма,

условия перехода предмета залога банку, целесообразность его страхования.

4. Страховые договоры. Банки для уменьшения уровня риска

требуют осуществить ряд видов страхования. На финансовом рынке застрахованные

кредиты обладают более высокой ликвидностью. Часто возникает необходимость в

страховании объекта недвижимости, которое передается в качестве залога.

Целесообразно, чтобы сумма страхового договора была не ниже величины кредита с

учетом процентов, кроме того часто в подобных ситуациях страхуется как жизнь, так

и работоспособность самого заемщика.

В процессе этапа обслуживания кредита происходят следующие

мероприятия:

1. Внесение очередных платежей;

2. Осуществляется проверка на соответствие происходящих

оплат графику кредитных платежей;

3. Банковский учет кредитных операций;

4. Расчет и перечисление страховых взносов;

5. Работа с просроченной задолженностью;

6. Отчетность по выданным и погашаемым кредитам.

Этап «закрытия ипотечного кредита» завершает ипотечную

сделку. После погашения всей совокупности обязательств заемщиком, его ссудный

счет обнуляется, после чего кредитная сделка подлежит закрытию, а имущество,

соответственно, выводится из-под обременения.

Так, в итоге в случае позитивного исхода происходит

завершение ипотечного кредитования, что в результате находит отражение

соответствующей записью в Госреестре.

Есть и иной вариант развития событий с негативными

последствиями для заемщика, это когда он не гасит задолженность, происходит нарушение

условий кредитного договора. Тогда в судебном или же несудебном порядке банк

обращаетвзысканиена предмет ипотеки. В итоге происходит реализация самого

предмета залога, а вырученные средства направляются на погашение затрат,

которые были связаны с реализацией залога, а также на погашение оставшейся кредитной

задолженности. Если в процессе подобной процедуры возникает остаток денежных

средств, то они передаются бывшему заемщику.

В подобных условиях банки для привлечения большего числа

клиентов стремятся выпускать на рынок как можно больше новых различных программ.

Кроме того, большое количество клиентов очень затрудняются решить, какая именно

программа будет выступать в качестве оптимальной именно для них, а также не

представляют, в чем именно заключаются их принципиальные отличия[21].

Ипотечные кредиты – это достаточно многогранное понятие, а

согласно от разных характеристик есть огромное количество классификаций

(рис.1.4).[22]

Рис.1.8.

Классификация ипотечных кредитов

Кроме того, некоторые специалисты склоны выделять еще и

группы ипотеки, основываясь на ее определении в качестве залога недвижимости, в

данном направлении принято выделять две группы:

1. Ипотека под залог имеющейся в собственности недвижимости;

2. Кредит под залог приобретаемого имущества (чаще к

кредитованию прибегают именно те, у кого отсутствует недвижимость).

В случае оформления ипотека первым методом, заемщик получает

такие преимущества:

1. Более низкая ставка;

2. Потенциальная возможность нецелевого использования

средств.

В случае оформления ипотеки под залог уже приобретаемого

недвижимости, наоборот, кредит обладает исключительно целевым характером, т.е.

приобрести на полученные денежные средства нельзя абсолютно ничего за

исключением квартиры, при этом она обязана быть одобрена банком.

Согласно цели оформления ипотечного кредитав качестве

наиболее распространённого в настоящее время выступает именно кредит с целью

приобретения квартиры на вторичном рынке. В качестве основных его характеристик

стоит указать наиболее оптимальные условия и самая выгодная процентная ставка. Данному

виду ипотеки присуще быстрое оформление. Большинство банки могут предложить

несколько разных видов ипотечных кредитов на приобретение жилья на вторичном

рынке, согласно которых для некоторых групп заемщиков есть даже определенные

льготы.

Есть ипотечный займдля строящейся недвижимости, что дает

возможность приобрести жилье еще в момент его строительства. При этом в

обязательном порядке сам застройщик обязан быть аккредитованным выдающей кредит

организацией. Данному виду ипотеки с точки зрения банка есть два существенных

риска - это риск невозврата и риск (вероятность), что строительство не будет завершено,

соответственно, именно по подобным ипотечным программам ставка самая высокая,

что в результате ведет к увеличению переплаты, но стоимость самого жилья

значительно ниже, чем уже завершенного.

Ипотека с целью строительства дома предоставляется таким

лицам, у которых есть земельный участок (ипотека под ИЖС). Такой кредит дает

возможность возвести свой частный дом.

Что касается кредит на приобретение загородной недвижимости,

то подобное дает возможность стать собственником таунхауса, загородного дома,

коттеджа или же просто земельного участка. На современном рынке есть предложения,

разработанные разными кредитными организациями при поддержке застройщиков. Такие

программы дают возможность приобрести жилые объекты в экологически чистых

районах по доступным ценам.

Что касается видов валюты ипотечного кредита, то под

отечественной понимается российский рубль, а под иностранной обычно понимается

кредит или в евро, или в долларе, но есть варианты фунтов стерлингов или иной

валюты[23].

С точки зрения приобретения недвижимости – здесь основных

два варианта – земля и недвижимость.

С точки зрения платежей есть дифференцированные платежи, а

есть аннуитетный (постоянный)[24]. Под платежами по ипотеке

подразумевается способ погашения ипотечного кредита, инструмент ипотечного

кредитования[25]Задействие инструмента дает

возможность рассчитать выплаты по займу. График начисления платежей процентов,

а также долга по ипотечному кредиту демонстрирует остатки суммы задолженности в

каждый период времени.

Под постоянными платежами по ипотеке подразумевается

стандартный ипотечный кредит, который предусматривает периодические

равновеликие выплаты, их обычно именуют аннуитетными. Для аннуитета характерно,

что заемщик осуществляет выплаты равными суммами, часть из которой идет на

погашение тела кредита, а иная представляет собой проценты по нему. Здесь

необходимы три компонента для определения его величины (рис.1.9.).

Рис.1.9. Компоненты

для определения аннуитетного платежа

где - величина ежемесячного платежа;

- величина ежемесячного платежа;

- сумма долга;

- сумма долга;

- банковская ставка в год, %;

- банковская ставка в год, %;

- срок кредита, лет;

- срок кредита, лет;

- число накоплений в год.

- число накоплений в год.

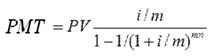

Что касается определения дифференцированного платежа, то его

величина может находится в зависимости от многих факторов таких как LIBOR, отсутствие фиксации процентной ставки. Т.е.

потенциальная возможность её изменения в зависимости от уровня инфляции в

стране и иных факторов, в расчете участвует большее количество компонентов.Для

определения величины платежа используется следующая формула:

где  - сумма ежемесячной выплаты;

- сумма ежемесячной выплаты;

- сумма долга;

- сумма долга;

- процентная ставка;

- процентная ставка;

- настоящий период;

- настоящий период;

- количество накоплений

- количество накоплений

- срок кредита, лет;

- число накоплений в год.

Что касается видов кредитов с дифференцированным платежом,

то выделяют несколько основных видов, которые представлены на рис.1.10.

Рис.1.10. Виды ипотечного кредита с дифференцированным

платежом

В целом система ипотечного кредитования достаточно сложный

пока механизм, с одной стороны, ипотечный кредит является банковским продуктом,

а, с другой стороны, банки выступают в связи с увеличившимся ипотечным

кредитованием активными участниками фондового рынка.

Стоит обратить внимание, что государство обеспокоено

отсутствием жилья у многих молодых семей, которые являются будущим страны, а

также отдельных категорий. Именно поэтому в данном направлении со стороны

государства активно формируются различные программы с конкретными

мероприятиями.

Проанализируем, в первую очередь, какое именно влияние

оказывают подобные программы на ипотечное кредитование, а затем рассмотрим

краткую характеристику подобных программ.

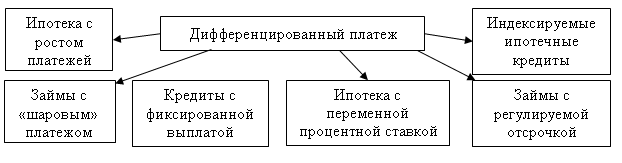

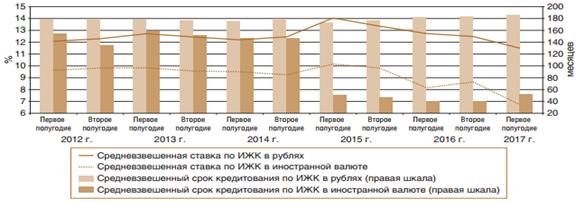

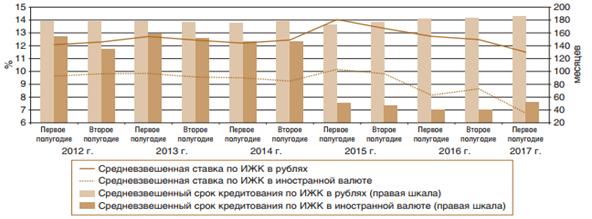

Что касается самого объема ипотечного жилищного

кредитования, то в первые месяцы 2017 г. он снизился из-за окончания программы

государственной поддержки, в результате по итогам первого полугодия 2017 г.

увеличился на 16,3% относительно первого полугодия 2016 г., даже превысив

показатель соответствующего периода рекордного 2014 г.

Кредитными организациями в первом полугодии 2017 г. было подписано

423 486 ипотечных договоров на сумму 773,0 млрд рублей. Что касается их доли в

общем объеме кредитов, которые были предоставлены физическим лицам, то её

величина составила 19,5%, уменьшившись относительно первого полугодия 2016 г.

на 0,8 п.п. (рис.1.11). А средняя величина предоставленных ипотечных кредитов

(ИЖК)возросла с 1,70 до 1,83 млн руб.

Рис.1.11.

Динамика объемов кредитов, предоставленных физическим лицам, в т.ч. ипотечных

В первом полугодии 2017 г. был рост доли ипотечных кредитов

в отечественной валюте. Так, за обозначенный период было подписано 423 482

договора в рублях, сумма которых составила 772,7 млрд руб. (это 99,96% от

общего объема выданных кредитов). Количество предоставленных ипотечных кредитов

в отечественной валюте увеличилось относительно первого полугодия 2016 г. на

8,6% при росте объема кредитования на 16,3%. Количество ипотечных кредитов в

иностранной снизилось в 6 раз – до 4 кредитов; объем предоставленных средств

уменьшился в 2,3 раза – до 0,3 млрд руб. в рублевом эквиваленте. Происходил

рост задолженности по ипотечным кредитам в рублях и, соответственно, уменьшение

задолженности по таким кредитам в иностранной валюте.

Ипотечные кредиты выступают в качестве одного из

инструментов, направленных на решение проблемы жилищного вопроса.[26]В

настоящее время есть целый ряд мероприятий, которые направлены на улучшение

условий для молодых семей, учителей, военнослужащих и иных слоев населения. Но

по статистике основная часть подобных программ все еще нуждается в серьезных

доработках.

Рынок ипотечного кредитования выступает как один из

драйверов экономического развития страны. Российское правительство четко

осознает это и активно стимулирует спрос на данный банковский продукт, стремясь

всячески оказывать поддержку субсидиями рынок недвижимости. [27]

Уже формируются дополнительные субсидии как для молодых

врачей, так и многодетных семей. Но в качестве недостатка стоит выделить тот

факт, что преимущественно финансовые организации не заинтересованы в таких

программах, так как в подобной ситуации их доход будет снижаться.В качестве единственного

варианта здесь возможна ситуация, когда банки будут согласны на социальное

ипотечное кредитование - когда их финансовые потери будут подлежать компенсации

со стороны государства.[28]

В федеральном бюджете страны в 2017 г. было предусмотрено

финансирование для улучшения жилищных условий для молодых семей. Но стоит

отметить, что в рамках данных программ нет жилищных программ, в рамках которых

жилье передавалось бы в собственность семьи бесплатно.

Согласно официальных источников есть четыре вида разных

программ (рис.1.12).

Рис.1.12.

Виды программ

Рассмотрим несколько программ, которые будут продолжать

действовать и в 2018 г. (в рамках каждой программы есть четкие условия для

возможности принятия участия в ней):

1. Федеральная целевая программа (ФЦП) «Жилище» на 2015-2020

гг. направлена на возведение функциональных и энергоэффективных объектов класса

«эконом», содействие активному развитию малоэтажного строительства и новых форм

граждан в данном процессе, обеспечение жильем по доступным ценам особых

категорий населения (установленных федеральным законодательством), преодоление

стагнации на жилищном рынке. В качестве целевой аудитории для данной программы

выступает население, которое не имеет собственного жилья.[29]

2. Социальная поддержка граждан – период её действия

2013-2020 гг. – в её рамках происходит предоставление материнского капитала для

приобретения жилья или же его строительства;[30]

3. ФЦП «Жилище» и программа «Молодая семья» на 2015-2020 гг.

– государство предоставляет субсидию в размере 30% (для бездетных семей) или же

35% (с детьми или же неполных семей) от его стоимости;

4. Подпрограмма «Обеспечение жилищной площадью некоторых

категорий граждан» направлена на предоставление квадратных метров людям,

работающим в бюджетной сфере (государственные служащие, научные сотрудники,

прокуроры и следователи, спасатели по делам ЧС и ГО).[31]

Организационно-правовая форма – публичное акционерное

общество.

Сбербанк России является одним из наиболее старых и надежных

банков. Он был основанный еще в конце XIX в.

императором Николаем.

Сегодня этот банк является публичным акционерным обществом,

при этом в своей работе он ориентирован на все виды банковской деятельности.

Штаб-квартира банка расположена в г. Москве.[32]Банк осуществляет свою деятельность

как с физическими, так и с юридическими лицами.

В настоящее время у Сбербанка огромное количество филиалов:

свыше 14 региональных представительств на территории Российской Федерации и 22

дочерних банка в странах СНГ и Европы таких как Беларусь, Украина, Турции,

Германии, США, Великобритании.

Ежегодно сотрудники Сбербанка обслуживают свыше 120 млн.

человек как внутри Российской Федерации, так и за её границами.

При этом у банка огромный перечень банковских продуктов и

услуг:

1. Разные кредиты как по их целевому назначению, так и

срокам и сумам, с залогом или же без него;

2. Является участником жилищным программ;

3. Депозиты;

4. Онлайн банкинг;

5. Банковские карты как дебетовые, так и кредитовые,

пенсионные;

6. Переводы денежных средств как в рамках России, так и

зарубеж;

7. Возможность проведения платежей различного назначения;

8. Является игроком на фондовом рынке (дилерские, брокерские

и транзакционные услуги);

9. Есть смс-банкинг, мобильные приложения;

10. Есть корпоративные программы для среднего и малого, а

также крупного бизнеса;

11. Оказывает дополнительные услуги (розыск счетов, сдает в

аренду ячейки, аккредитивы и многое иное).

С целью выявления тенденций ПАО «Сбербанка России»

необходимо проанализировать финансовую отчетность за предшествующий период.

Исходная информация находится в Приложении 1 (баланс).[33]

На рис.2.1. представлено изменение величины активов банка.

Рис.2.1. Изменение

активов за 2014-2016 гг.

Что касается изменений в активах банка, то подобное

произошло по средствам преимущественно двух статей:

1. Это прироста такой статьи как «Чистая ссудная

задолженность» на 4%, в результате увеличения объемов кредитования, при том как

физическим, так и юридическим лицам;

2. Банк является достаточно серьезным игроком на фондовой

бирже, соответственно, есть значительный прирост в такой статье как «Чистые

вложения в ценные бумаги, имеющиеся для продажи» на 45%, которые подлежат

переоценке на каждую отчетную дату.

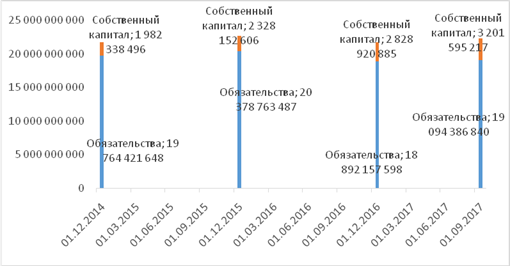

Что касается формирования источников активов, то они

представлены на рис. 2.2.

Рис.2.2. Изменение в

источниках финансирования ПАЛ «Сбербанк России» за 2014-сентябрь 2017 гг.

В источниках

финансирования произошли следующие изменения:

I

Обязательства уменьшились в связи:

1. Уменьшением таких статей как «Кредиты, депозиты и прочие

средства Центрального банка Российской Федерации» на 83% и «Средства кредитных

организацийна 57%»;

2. Увеличились такие статьи как статьи как «Вклады

(средства) физических лиц, в т.ч. индивидуальных предпринимателей» на 39% в

связи с увеличением доверия со стороны населения и большим выбором депозитных

программ.

IIРост собственного капитала связан:

1. С переоценкой ценных бумаг по справедливой стоимости;

2. Вследствие увеличением нераспределённой прибыли благодаря

рефинансированной прибыли за период.

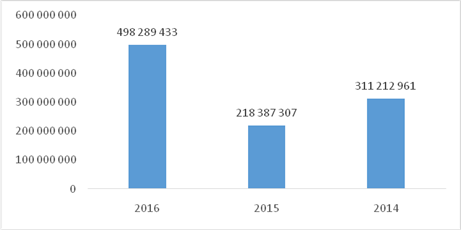

На рис.2.3.представлена прибыль за период.

Рис.2.3. Прибыль за

2014-2016 гг.

Что касается величины чистой прибыли, то она увеличилась на

60,1%. Подобное было связано с ростом процентных доходов как юридическим, так и

физическим лицам, а также ростом комиссионных доходов на 49,56% преимущественно

за счет таких операций как операции по банковским картам и расчетные операции.

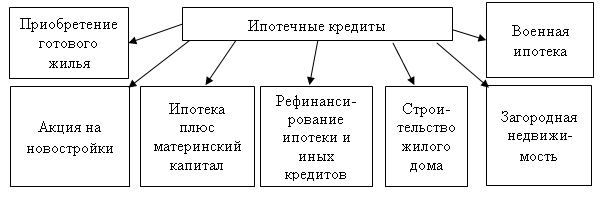

Ипотечное кредитование является

разновидностью кредитов для физических лиц. Что касается ипотечных кредитов, то

в рамках исследуемого банка есть несколько (рис.2.4.).

Рис.2.4. Виды ипотечного кредитования в ПАО «Сбербанке

России»

Условия кредитования приведены в таблице 2.1. в Приложении

3.

Жилищное кредитование представлено следующими банковскими

продуктам:

1. Приобретение готового жилья - кредит выдается на

приобретение квартиры, жилого дома или иного жилого помещения на вторичном

рынке недвижимости со следующими условиями и возможностями:

2. Приобретение строящегося жилья - он предоставляется на

покупку квартиры или другого жилого помещения на первичном рынке недвижимости

(новостройка):

3. Ипотека плюс материнский капитал - приобретая готовое или

строящееся жилье в кредит с помощью Сбербанка, вы можете использовать средства

материнского капитала для первоначального взноса или его части. Действительно

для программ кредитования «Приобретение готового жилья – Единая ставка» и

«Приобретение строящегося жилья».

4. Строительство жилого дома - предоставляется на

индивидуальное строительство жилого дома:

5. Загородная недвижимость - кредит предоставляется с целью

приобретение строительство дачи (садового дома) и других строений

потребительского назначения; строительство вышеуказанных объектов; приобретение

земельного участка.

6. Военная ипотека - Приобретение готового жилья -

предоставляется на приобретение квартиры, жилого дома или иного жилого

помещения на вторичном рынке недвижимости.

7. Военная ипотека - Приобретение строящегося жилья -

Предоставляется на приобретение квартиры на первичном рынке недвижимости

(новостройка).

8. Акция на новостройки - предоставляет кредит на

приобретение строящегося жилья или жилья в готовой новостройке у

компании-продавца

Кроме самих условий для получения ипотечного кредита в ПАО

«Сбербанка России» в рамках каждой программы есть дополнительные требования, кроме

того необходимо получить одобрение кредитного комитета в самом банке с учетом

рискованности потенциального заемщика.

Кроме того, банку необходимо на основании структуры

кредитного портфеля на каждую отчетную дату, соответственно, и о величине

резервов, которые необходимо делать резервы исходя из категорий:

I (высшая) категория (стандартные ссуды) - отсутствие

кредитного риска (вероятность финансовых потерь вследствие неисполнения либо

ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

III категория (сомнительные ссуды) - значительный кредитный

риск (обесценение в размере от 21% до 50%);

IV категория (проблемные ссуды) - высокий кредитный риск

(обесценение от 51% до 100%);

V (низшая) категория (безнадежные ссуды) - отсутствует

вероятность возврата кредита в силу неспособности или отказа заемщика выполнять

обязательства по ссуде, что обусловливает полное (в размере 100%) ее

обесценение.

Величина создаваемых резервов зависит от качества ссуд,

которые делятся на пять категорий в соответствии с нормативными актами ЦБ РФ.

1. ссуды первой категории качества банк создает 0% резервов;

2 второй — до 20% от суммы основного долга,

3. третьей — от 21% до 50%,

4. четвертой — от 51% до 100%,

5. пятой (безнадежные ссуды) — все 100%.

Банк классифицирует ссуды и относит их в ту или иную

категорию качества, исходя из оценки риска.

В целом у ПАО «Сбербанк России» достаточно большой

ассортимент ипотечного кредитования, который дает возможность практически

каждому потенциальному заемщику найти для него оптимальный ипотечный кредит.

Ипотечное

кредитование остается одним из приоритетным продуктов для Сбербанка.

Высокому

темпу роста способствовали:

1.Расширение

продуктовой линейки;

2.

Новый более усовершенствованный процесс работы как с риэлторами, так и

застройщиками;

3.

Возможность подачи ипотечных заявок дистанционно через web-систему «Партнер

онлайн» по всей России, и новый упрощенный процесс подачи заявок клиентами.

По

продукту «Жилищный кредит по двум документам» клиентам достаточно предоставить

два документа – паспорт РФ и второй документ.

Кроме

того, ипотечному кредитованию способствуют достаточно низкие процентные ставки,

а также желание у населения приобрести свое собственное жилье.Структура

кредитования для физических лиц представлена в таблице 2.2.

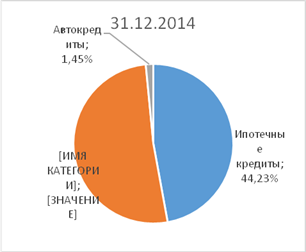

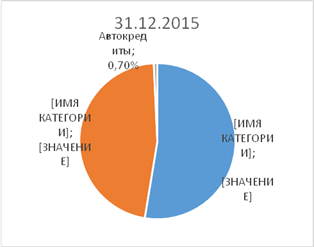

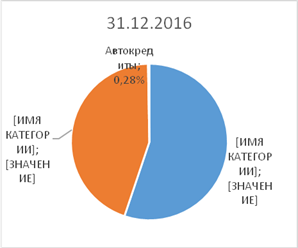

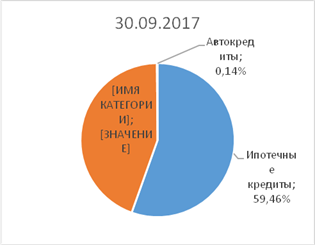

Таблица 2.2 - Структура кредитного портфеля физических лиц

за период 2014-2017гг (сентябрь 2017)

|

Наименование

|

30.09.2017

|

31.12.2016

|

31.12.2015

|

31.12.2014

|

|

Ипотечные кредиты

|

2 579 178

|

2 392 387

|

2 174 833

|

1 918 240

|

|

Потребительские

кредиты

|

2 065 419

|

1 932 684

|

1 929 773

|

2 088 949

|

|

Автокредиты

|

6 169

|

12 314

|

30 165

|

62 748

|

|

Итого:

|

4 650 766

|

4 337 385

|

4 134 771

|

4 069 937

|

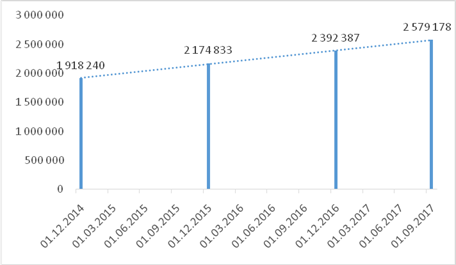

На рис.2.6. представлена динамика изменений объемов

ипотечного кредитования.

Рис.2.6.

Динамика объемов ипотечных кредитов за 2014-сентябрь 2017 г.

Исходя из приведенной информации на отчетные даты видно, что

объемы ипотечного кредитования достаточно значительно увеличились.

Анализ динамики объемов ипотечных кредитов представлен в

таблице 2.3.

Таблица 2.3. Анализ динамики кредитов для физических лиц за

2014-сентябрь 2017 г.

|

Наименование

|

2017/2016

|

2016/2015

|

2015/2014

|

2017/2014

|

|

Ипотечные кредиты

|

7,81%

|

10,00%

|

13,38%

|

34,46%

|

|

Потребительские

кредиты

|

6,87%

|

0,15%

|

-7,62%

|

-1,13%

|

|

Автокредиты

|

-49,90%

|

-59,18%

|

-51,93%

|

-90,17%

|

|

Итого:

|

7,23%

|

4,90%

|

1,59%

|

14,27%

|

Так. стоит отметить, что у всей совокупности разных видов ипотечного

кредитования у «Сбербанка России» устойчивая тенденция к увеличению. Так,

только за 9 месяцев 2017 г. относительно 2016 г. задолженность увеличилась на

7,81%, а вот за 2016 г. относительно 2015 г. прирост составил 10%, в то время

как 2015 г. относительно 2014 г. составил 13,38%. В итоге за исследуемый период

объем задолженности населения перед банком в данном сегменте кредитования

увеличился на 34,46%.

С целью выявления тенденций в ипотечном кредитовании

необходимо провести структурный анализ, который представлен на рис.2.7.

Рис.2.7.

Структура кредитов для физических лиц за 2014-сентябрь 2017 г.

По структуре ипотечное кредитование увеличилось в портфеле

кредитования для физических лиц с 44,23% до 59,46%, что было связано с

действующими программами и уменьшением процентных ставок по ним. Так, еще в

2016 г. процентная ставка по ипотечному кредиту составляла 13%, а в 2017 г.

достигла 9,5%.

Кроме того, росту ипотечного кредитования способствует и введение

передовых IT-технологий.

В результате можно прийти к выводу, что высокая

дифференциация ипотечных кредитов, а также уменьшение кредитных ставок, в итоге

привели к росту спроса на данный банковский продукт.

Кроме того, у банка есть возможность предоставлять ипотечные

кредиты благодаря увеличившимся вкладам от физических лиц, так и юридических

лиц, что также связано с широким выбором банковских продуктов.

Целью

управления кредитными рисками является определение и обеспечение такого уровня

риска, необходимого для обеспечения устойчивого развития Группы, определенный

стратегией развития банковской Группы и макроэкономическими параметрами.

Чем

выше кредитные риски, тем меньше банк выдает кредитов. Риск он определяет

согласно рейтингу потенциального заемщика, а также внутреннего распоряжения, которое

действует для всех филиалов.

Практика

применения резервов по кредитам – это мероприятия банка по кредитам уже

состоявшимся и которые уже не вернуться скорее всего, если владелец кредита

относится к V категории. Еще одним методом покрытия писков и возможных убытков

является страхование кредитов.

Операции

по предоставлению кредитов характеризуются высоким риском невозврата кредитов,

что вызывает потребность в разработке системы управления кредитными рисками.

Этот вопрос особенно актуален в условиях экономической нестабильности.

Данная

система может включать в себя как меры, применяемые самим кредитором для

снижения вероятности непогашения кредита (оценка кредитоспособности заемщика,

прибыльности операции, под которую выдается кредит, получение ликвидного залога

и т. д.), так и внешние способы уменьшения потерь, связанных с проведением

кредитных операций. К одним из них можно отнести заключение договоров

страхования.

Еще

совсем недавно страховщики страховали практически любые выданные банками

кредиты, независимо от их целевого назначения, обеспечения, платежеспособности

заемщика. Оценка страховщиками степени возврата кредита, репутации заемщиков,

эффективности кредитуемых мероприятий была несовершенной, если вообще

проводилась. Страховщики принимали под свою ответственность кредиты в таких

размерах, которые заведомо превышали их возможности выплачивать страховое

возмещение за счет страховых резервов и капитала, а договоры страхования

практически не перестраховывались. Банки не уделяли должного внимания проверке

кредитоспособности заемщиков, считая, что все убытки возместят страховщики. Как

оказалось, они не особенно задумывались ни о способности, ни о готовности страховщиков

выполнять принятые на себя обязательства. Юридические службы банков не всегда

были готовы и способны разбираться в хитросплетениях договоров страхования,

позволяя заключать их на таких условиях, которые давали страховщикам законную

возможность отказывать в страховых выплатах.

Чтобы

не нести затрат по уплате страховых взносов, страховщики переложили на самих

заемщиков обязанность заключать договоры страхования и выступать в нем

страхователем, вследствие чего родился совсем уж оригинальный вариант —

страхование ответственности заемщиков за непогашение кредитов.

Многие

люди не понимают, зачем она нужна, и, тем не менее, под нажимом сотрудника

банка, ставят галочку напротив пункта «согласен». Страхование кредита – это не

что иное, как мера безопасности банка по защите своих интересов и заемщика.

Банк-кредитор,

с одной стороны, получает возмещение непогашенной задолженности, а заемщик, с

другой стороны, получает возможность оплаты своих же обязательств, если вдруг

возникнут проблемы с самостоятельным погашением кредита.

Важным

обстоятельством здесь выступает перечень страховых рисков, от которого напрямую

зависит, сможет ли заемщик воспользоваться возможностью переложить собственную

ответственность на страховщиков, или же ему все-таки придется разбираться с

долгом самому. В Сбербанке в страховку кредита входят следующие риски: утрата

платежеспособности потребителя из-за увольнения, смены семейного положения или

болезни; временная или частичная потеря трудоспособности, или же смерть.

Если

страховой случай происходит, то вся сумма страховки все равно остается при

банке, и сам заемщик или его наследники никак не смогут получить даже части

этой суммы наличными. Необходимо будет заключить дополнительное соглашение к

договору страхования, и здесь Сбербанк не будет выгодоприобретателем.

Страхование

кредита в Сбербанке – выражение финансовой поддержки клиенту в случае

непредвиденных обстоятельств (наступлении страхового случая). Это значит, что

если с заемщиков что-то случится, то все долговые обязательства Сбербанк

возьмет на себя. Сотрудники банка проявят заботу о близких заемщика в трудную

минуту и снимут все долги с него. За страховку Сбербанк берет комиссию, и

заемщик получит сумму, которую берет в кредит, не полностью, а за вычетом

определенного процента.

Договор

страхования в Сбербанке фактически ничем отличается от типовой формы такого

документа. Заключается он только тогда, когда в этом заинтересованы и согласны

обе стороны. Данный договор является двусторонним, и каждая сторона имеет друг перед

другом определенные обязательства.

Сбербанковский

договор страхования подразумевает выдачу страхового полиса после подписания.

Действие договора распространяется на продолжительное время и его действие

может прекратиться в двух случаях: при происшествии страхового случая; при

выполнении всех долговых обязательств заемщиком перед банком. В договоре страхования

четко прописано все условия погашения долговых обязательств, а также

перечислены все страховые случаи, по наступлению которых долговые обязательства

ложатся на сам банк.

Страхование

кредита является добровольной услугой, априори, от которой каждый клиент банка

вправе отказаться. Сотрудники Сбербанка очень настойчиво подходят к данному

вопросу, стараясь добиться того, чтобы страховка была оформлена. В принципе,

это правильно, поскольку в жизни может случиться всякое, и чтобы не попасть

впросак и растить долги при наступлении страхового случая, лучше все-таки это

сделать. А с другой стороны, страховые случаи наступают далеко не так часто, в

процентовке примерно 6% кредитов выплачиваются банком, поскольку произошел

страховой случай с заемщиком.

Можно

отказаться от принятой страховки по кредиту, если договор уже заключен и

подписан, а заемщик, в свою очередь, уже получил кредит, при том сделать это

можно на абсолютно законных основаниях. На этом можно неплохо сэкономить,

поскольку сумма страховки, вычтенная с вас при получении кредита, вернется к

вам на руки. Но на данном этапе если отсутствует договор страхования жизни и

здоровья, то это приводит к росту банковского процента по такой ссуде, что

касается страхования залогового имущества, то подобное уже осуществляется в

обязательном порядке.Все без исключения заемщики должны застраховать объект

ипотечного кредитования по требованиям банка, выдающего заем. При этом

оформляется полис, предусматривающий комбинированное страхование ипотечного

кредита, по которому один пакет страховых услуг содержат несколько рисков

банка.

Причина

данного требования заключается в том, что объект находится в залоге по ним.

Любая страховая компания осуществляет страховку рисков банка, которые

оплачивает заемщик.

Банк

применяет следующие методы управления кредитными рисками:

1.

Предупреждение кредитного риска путем идентификации, анализа и оценки

потенциальных кредитных рисков до проведения операции;

2.

Внедрение единых процессов оценки и идентификации рисков;

3.

Планирование уровня кредитного риска через оценку уровня ожидаемых потерь;

4.

Ограничение кредитного риска путем установления лимитов или иных ограничений

риска;

5.

Формирование резервов для покрытия возможных потерь по предоставленным

кредитам;

6.

Структурирование сделок;

7.

Управление обеспечением сделок;

8.

Применение системы полномочий решений

9.

Мониторинг и контроль уровня кредитного риска.

Рассмотрим

информацию по резервам для возможных потерь.

Таблица

2.4. Показатели структуры по резервам для возможных потерь по ссудам на

01.01.2017 г., млн. руб.

|

Продукты

|

I

|

II

|

III

|

IV

|

V

|

Итого

|

|

Кредиты банкам

|

1

485 452

|

32 194

|

7 352

|

70 508

|

|

1

595 506

|

|

Кредиты юридическим

лицам

|

6

511 563

|

3 332 110

|

814 472

|

222 171

|

447

136

|

11

327 452

|

|

Кредиты физическим

лицам

|

1

219

|

3 958 518

|

163 204

|

18 694

|

195

750

|

4

337 385

|

|

Итого:

|

7

998 234

|

7 322 822

|

985 028

|

311 373

|

642

886

|

17

260 342

|

Таблица

2.5. Динамика резервов на возможные потери по ссудам на 01.01.2017г, млн руб.

|

Продукт

|

I

|

II

|

III

|

IV

|

V

|

Итого

|

|

Кредиты банкам

|

8,6%

|

0,2%

|

0,0%

|

0,4%

|

0,0%

|

9,2%

|

|

Кредиты юридическим

лицам

|

37,7%

|

19,3%

|

4,7%

|

1,3%

|

2,6%

|

65,6%

|

|

Кредиты физическим

лицам

|

0,0%

|

22,9%

|

0,9%

|

0,1%

|

1,1%

|

25,1%

|

|

Итого:

|

46,3%

|

42,4%

|

5,7%

|

1,8%

|

3,7%

|

100,0%

|

Таблица

2.6.Показатели структуры по резервам для возможных потерь по ссудам на

01.01.2016г, млн руб

|

Продукт

|

I

|

II

|

III

|

IV

|

V

|

Итого

|

|

Кредиты банкам

|

|

19 159

|

1 028

|

9 677

|

|

29 864

|

|

Кредиты юридическим

лицам

|

57

|

50 464

|

110 985

|

97 932

|

477 303

|

736 741

|

|

Кредиты физическим

лицам

|

|

40 534

|

7 264

|

6 761

|

189 656

|

244

215

|

|

Итого:

|

57

|

110 157

|

119 277

|

114 370

|

666 959

|

1

010 819

|

Таблица2.7Динамика

резервов на возможные потери по ссудамна 01.01.2016г,%

|

Продукт

|

I

|

II

|

III

|

IV

|

V

|

Итого

|

|

|

Кредиты банкам

|

0,0%

|

1,9%

|

0,1%

|

1,0%

|

0,0%

|

3,0%

|

|

|

Кредиты юридическим

лицам

|

0,0%

|

5,0%

|

11,0%

|

9,7%

|

47,2%

|

72,9%

|

|

|

Кредиты физ. лицам

|

0,0%

|

4,0%

|

0,7%

|

0,7%

|

18,8%

|

24,2%

|

|

|

Итого:

|

0,0%

|

10,9%

|

11,8%

|

11,3%

|

66,0%

|

100,0%

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

2.8Показатели структура по резервам кредитов на 01.01.2015г, млн руб

|

Продукт

|

I

|

II

|

III

|

IV

|

V

|

Итого

|

|

Кредиты банкам

|

|

391

|

496

|

906

|

|

1 793

|

|

Кредиты юридическим

лицам

|

73

|

41 543

|

108 109

|

70 136

|

400 812

|

620 673

|

|

Кредиты физическим

лицам

|

|

40 011

|

1 744

|

9 068

|

127 915

|

178 738

|

|

Итого:

|

73

|

81 945

|

110 349

|

80 110

|

528 727

|

801 204

|

Таблица2.9

Структура резервов кредитов на 01.01.2015г,%

|

Продукт

|

I

|

II

|

III

|

IV

|

V

|

Итого

|

|

Кредиты банкам

|

0,0%

|

0,0%

|

0,1%

|

0,1%

|

0,0%

|

0,2%

|

|

Кредиты юридическим

лицам

|

0,0%

|

5,2%

|

13,5%

|

8,8%

|

50,0%

|

77,5%

|

|

Кредиты физическим

лицам

|

0,0%

|

5,0%

|

0,2%

|

1,1%

|

16,0%

|

22,3%

|

|

Итого:

|

0,0%

|

10,2%

|

13,8%

|

10,0%

|

66,0%

|

100,0%

|

В

итоге видна тенденция уменьшения резервов наиболее рискованной группы от

периода к периоду.

Оценка

кредитного риска проводится в целом по банку и по отдельным портфелям активов,

подверженных кредитному риску, а также в разрезе индивидуальных кредитных

рисков отдельных контрагентов и групп контрагентов, стран, географических

регионов, отраслей хозяйства, видов экономической деятельности.

В

банке функционирует система внутренних рейтингов, в основе которой лежат

экономико-математические модели оценки вероятности дефолта контрагентов и

сделок. Модели оценки вероятности дефолта подлежат периодической калибровке на

основании накопленных статистических данных.

Структура

резервов указывает на необходимость принятия более жестких мер при кредитовании

как физических, так и юридических лиц, особо пристальное внимание необходимо в

условиях кризиса обращать внимание на юридические лица, т.к. суммы кредитования

более внушительные по сравнению с физическими.

В настоящее время происходит активное увеличение ипотечного

кредитования, с одной стороны, это позитивный момент, т.к. у большого

количества населения возникнет в собственности собственное жилье, а банк

получит ежемесячный стабильный доход в виде погашения процентных платежей и

основного долга (тела кредита), а, с другой стороны, Банк России был вынужден

повысить с 1 января 2018 г. коэффициенты риска для ипотечных кредитов с

первоначальным взносом, величина по которым меньше 20%,[34]т.е.

в подобной ситуации банки будут вынуждены или увеличить величину

первоначального взноса до 20% или же увеличить резервы по ним. С другой

стороны, подобное увеличение приведет к уменьшению рискованности кредитов и

уменьшению их количества, а, следовательно, прибыль банков будет уменьшаться,

а, с третьей стороны, подобное в результате сможет уменьшить количество

ипотечных кредитов, а также даже настоящая ситуация в результате спровоцирует

рост цен на жилье. Что также уменьшить количество ипотечных кредитов,

следовательно, банки также утратят часть потенциального дохода.

Поэтому важно понимать тенденции как на ипотечном рынке, так

и ипотечном кредитовании – и здесь больше задача для Банка России, который по

средствам обязательных резервов способен оказывать влияние на ставку

кредитования в целом, в т.ч. ипотечном кредитовании.

Постоянно проводить маркетинговый анализ на предмет

конкурентоспобности процентных ставок и условий кредитования, т.к. между

банками идет активная борьба за потенциальных заемщиков.

Можно

предложить следующие мероприятия для улучшения ипотечного кредитования:

1.

В настоящее время много государственных программ много по жилью, участкам под

ИЖС, необходимо сотрудничество и взаимовыгодное партнерство с компаниями,

продающими земельные участки, чтобы информировали, что в банке выдаются под

такую программу кредиты – это увеличит кредитование физических лиц.

2.

Активно участвовать в государственных программах по поводу жилья. У банка уже

есть одна такая программа – попробовать что-то более новое, например,

кредитование участков под ИЖС совместно с государством,, т.к. в последнее время

этот рынок очень оживился, ведь жить в своем доме, построенном на твой вкус и

под тебя – это мечта практически каждого человека.

3.

Разработать индивидуальную программу под кредитование участков индивидуального

строительства и квартир в два этапа:

3.1.

Часть кредита, которая берется на непосредственное приобретение т.к. процесс