Изучение эффективности парного трейдинга

Введение

На сегодняшний день существует огромное количество стратегий торговли на

бирже, начиная с интуитивного трейдинга и заканчивая сложными математическими

моделями и алгоритмами, основанными на фундаментальный или технический анализ.

Однако подавляющее большинство стратегий подвержено общерыночному риску -

возможным макроэкономическим или политическим шокам, которые оказывают влияние

на все торгуемые на бирже активы. Безусловно, подобные явления несут негативные

последствия, в результате которых страдают как частные инвесторы, так и

профессиональные биржевые игроки, о чем может свидетельствовать, например,

кризис 2007-2008 года.

Для снижения влияния общерыночного риска инвесторы используют различные

способы, такие как хеджирование, диверсификация портфеля или применение

стоп-приказов. К отдельной категории стоит отнести статистический арбитраж,

являющийся рыночно-нейтральной стратегией, нивелирующей влияние рыночных шоков.

Данная стратегия базируется на предположении о долгосрочном схожем движении цен

активов и извлечении прибыли при их временном расхождении путем открытия

противоположенных позиций и закрытия при обратном схождении цен.

Наиболее известным видом статистического арбитража является разработанный

в 1980-е годы математиками Morgan Stanley перекрестный арбитраж или парный

трейдинг. Он достаточно быстро привлек внимание как инвесторов, так и

исследователей в США, но в России пока не получил широкого распространения.

Во-первых, торговля по стратегии парного трейдинга в подавляющем

большинстве случаев осуществляется не вручную инвестором, а при помощи торговых

роботов: в России алгоритмическая торговля все еще развита намного слабее по

сравнению с западными биржевыми площадками. Во-вторых, российский рынок в целом

характеризуется высокой волатильностью и низкой ликвидностью, поэтому возникает

вопрос о долгосрочном характере однонаправленного движения цен двух ценных

бумаг.

Актуальность данной работы обусловлена тем, что на сегодняшний день

существует крайне мало исследований, посвященных статистическому арбитражу на

российском рынке и парному трейдингу в частности, вследствие чего эффективность

стратегии на данной биржевой площадке остается под вопросом.

Целью данной работы является определение эффективности парного трейдинга

как одного из направлений статистического арбитража на российском фондовом

рынке. Для достижения поставленной цели необходимо выполнение следующих задач:

- определить сущность парного трейдинга;

- рассмотреть проведенные исследования эффективности данной

стратегии как на зарубежных рынках, так и на российском;

- разработать и оптимизировать алгоритм для реализации

стратегии;

- провести непосредственное тестирование парного трейдинга на

российском рынке.

Работа состоит из введения, двух глав и заключения, где представлены итоговые

выводы исследования. В первой главе определяется сущность парного трейдинга, а

также рассматриваются проведенные исследования эффективности данной стратегии

на различных биржевых площадках. Вторая глава посвящена непосредственному

изучению парного трейдинга на российском рынке: происходит описание данных и

методологии исследования, и представляются результаты.

Глава 1. Теоретический подход к парному трейдингу. Эффективность

статистического арбитража на различных рынках

.1 Сущность парного трейдинга

трейдинг статистический арбитраж ликвидность

Парный трейдинг был разработан группой финансистов-математиков

инвестиционного банка Morgan Stanley в 1985 году. Данная стратегия биржевой

торговли базируется на Законе одной цены (the «Law of one price»), согласно которому ценные бумаги с идентичными

характеристиками должны торговаться одинаково. Данная концепция не

предполагает, что обе цены должны быть равны, а говорит об одинаковых

изменениях цен. Иными словами, разница цен двух этих бумаг (спред) должен быть

относительно устойчивым в долгосрочном периоде. Однако на более коротких

промежутках спред может отклоняться от равновесного значения в результате так

называемого «noisy trading», который является результатом биржевых операций

инвесторов, не принимающих во внимание фундаментальные факторы. На подобных

отклонениях и построен алгоритм парного трейдинга, более подробное описание

которого будет приведено далее.

Парный трейдинг относится к классу арбитражных стратегий, предполагающие

безрисковое (или практически безрисковое) извлечение прибыли за счет

использования рыночной неэффективности, которая проявляется в различии цен

одинаковых активов на разных торговых площадках, скоростью работы торговых

систем, различном времени торговли и пр. Однако парный трейдинг, в отличие от

чисто арбитражных операций, характеризуется большей рискованностью, которая

заключается в том, что торговля осуществляется не с одним и тем же активом, а

со связанными и имеющими схожее ценообразование. Поэтому одним из наиболее

важных шагов при реализации стратегии является выбор пары активов для торговли.

Наиболее интуитивно понятным является составление пары для торговли из

ценных бумаг одной компании, например, обыкновенная и привилегированная акция

или акция и фьючерс. Так как в ценообразовании активов одной компании участвуют

одни и те же фундаментальные факторы, разница их цен должна быть устойчивой, и

при отклонении от исторического спреда, цены должны за относительно короткий

период сходиться обратно, что делает данный подход наименее рискованным.

Еще одним возможным вариантом является использование бумаг разных

компаний, но принадлежащих одной отрасли и имеющих схожие характеристики.

Наконец, наиболее рискованный способ представляет собой парный трейдинг

бумагами совершенно разных компаний, но имеющих высокую корреляцию цен в

течение длительного периода.

Для осуществления торговли могут использоваться различные методы парного

трейдинга, наиболее популярными из которых являются дистанционный и

коинтеграционный (Bogomolov, 2010).

Для обоих методов торговля разбивается на два периода: в течение

оптимизационного происходит определение границ (trigger levels), при пересечении с которыми открываются и

закрываются позиции и генерируется наибольшая прибыль, после чего при заданных

границах осуществляется торговля в тестовом периоде.

Алгоритм дистанционного метода парного трейдинга предполагает построение

спреда как отношение цен двух бумаг, после чего для каждой пары из выборки

определяется стандартное отклонение их спреда. Для торговли выбираются те пары,

которые имеют наименьшее стандартное отклонение спреда. Сигналом для открытия

позиция служит отклонение спреда на два стандартных отклонения, при пересечении

нулевой отметки - закрытие позиций.

Для осуществления коинтеграционного подхода происходит поиск

коинтегрированных ценных бумаг, то есть тех, чья линейная комбинация является

стационарной. Для этого строится линейная регрессия одной бумаги на другую,

откуда берется вектор остатков, который и представляет собой спред в данном

методе парного трейдинга. После этого происходит проверка спреда на

стационарность: в большинстве работ это осуществляется при помощи теста

Дики-Фуллера. На оптимизационном периоде определяется Z-Score, который

представляет собой отношение вектора ошибок к стандартному отклонению.

Граничный уровень для открытия позиций определяется во время оптимизации, на

закрытие - нулевая линия.

Безусловно, существует огромное количество других методов торговли,

основанных на парном трейдинге, например, различные динамические модели для

внутридневной торговли, однако именно коинтеграционный и дистанционный методы

привлекли наибольшее внимание исследователей, и в подавляющем большинстве

работ, где изучается эффективность парного трейдинга, применяется один из них.

.2 Эффективность парного трейдинга на зарубежных фондовых рынках

Одно из первых масштабных исследований эффективности парного трейдинга

было проведено на американском фондовом рынке в период с 1962 по 2002 год (Gatev, Goetzmann, Rouwenhorst, 2006). Несмотря на тот факт, что за

время исследования средняя годовая доходность составила 11 процентов, стратегия

демонстрирует различную прибыльность. До конца 1980-х годов применение парного

трейдинга стабильно генерировало 3-4 процента прибыли в месяц, несколько раз

это значение превышало 5 и даже 10 процентов, при этом была мала доля месяцев,

когда результаты торговли были отрицательными. Однако начиная с 90-х годов

эффективность парного трейдинга значительно снизилась, что охарактеризовалось

увеличением количества месяцев с убытками и, как следствие, снижением средней

месячной доходности до 0,5-1 процента. Авторы объясняют данную тенденцию, с

одной стороны, повышением популярности парного трейдинга среди хэдж-фондов, в

результате чего произошел рост конкуренции, вызвавший снижение доходности. С

другой стороны, широкое использование данной стратегии позволило инвесторам,

использующим иные стратегии, «подрегулировать» свои ожидания относительно

поведения рынка, что также оказало негативное влияние на доходность парного

трейдинга.

Гипотеза снижения прибыльности парного трейдинга на американском рынке

была подтверждена в ряде других работ. В статье «Does Naive Pairs Trading Still Work?» (Do,

Faff, 2009) авторы провели аналогичное исследование, расширив временной период

до 2008 года, и также пришли к выводу о снижении прибыльности парного трейдинга

с начала 1990-х годов, однако они не связывают данное явление с повышением

активности хэдж-фондов.

В каждом периоде все пары, подходящие для торговли, были разбиты на

четыре группы: которые вообще не торговались; у которых произошло открытие

позиции, но они не вернулись к исходному спреду; у которых была совершена

только одна сделка на открытие и закрытие; и те, которые активно торговались в

течение всего периода. В результате, доля пар 1 и 3 группы до 90-х годов и

после оставалась практически неизменной, в то время как произошло почти

двукратное увеличение пар 2 группы и аналогичное по масштабам падение активно

торгующихся пар. Однако если бы снижение прибыльности парного трейдинга было

вызвано увеличившийся активностью хэдж-фондов, то смещение произошло бы из 4

группы в 1 и 3, так как даже при небольшом отклонении спреда, то есть,

возникновении условий для статистического арбитража, фонды начинали бы активную

торговлю, быстро возвращая его обратно.

Для выявления причин снижения эффективности парного трейдинга был

построен коэффициент волатильности для каждой пары, представляющий собой

отношение дисперсий спреда в тестовом и оптимизационном периодах, длительность

которых составляет 6 и 12 месяцев соответственно. Отклонение коэффициента от

единицы означает, что полученные при оптимизации параметры теряют свою

эффективность непосредственно в торговле. В работе было показано, что понижение

прибыльности с 90-х годов связано как раз с ростом коэффициента волатильности,

иными словами, с того периода спред между двумя связанными активами становился

менее устойчивым.

Первое глобальное исследование эффективности парного трейдинга было

проведено в 2015 году (Jacobs,

Weber, 2015), и включало в себя анализ

данной стратегии в 34 странах мира. Было получено два основных вывода.

Во-первых, авторы показали, что стратегия парного трейдинга демонстрирует

устойчивую прибыльность на протяжении всего исследования (с 2000 по 2013 гг.).

Во-вторых, прибыльность выше в развивающихся странах и на площадках с большим

количеством коррелированных пар.

Высокая эффективность парного трейдинга на развивающихся рынках также

показана в работах других авторов. Так, данная стратегия демонстрирует

16-процентную годовую доходность (в среднем) на фондовой бирже Сан-Пауло,

крупнейшей торговой площадке в Латинской Америки (Caldeira, Moura, 2013). При

этом корреляция между прибылью от стратегии и Bovespa Index (основной индекс

этой биржи) составила всего 15 процентов, что подтверждает рыночную

нейтральность парного трейдинга.

Стратегия парного трейдинга демонстрирует эффективность на фондовых

рынках девяти азиатских стран при торговле парами, включающие в себя ценные

бумаги, торгуемые на локальном рынке и на американском в виде АДР (Hong, Susmel

- 2003). Исходя из Закона одной цены, на котором основан парный трейдинг,

подобное построение пары является интуитивно понятным и привлекательным для

торговли. Основной проблемой, с которой столкнулись авторы, была невозможность

совершения продаж без покрытия на некоторых азиатских рынках, в результате чего

алгоритм стратегии предполагал только открытие короткой позиции на американском

рынке и длинной на локальном. Кроме этого, время торгов на азиатских биржах и

на американской сильно отличаются, вследствие чего одновременная торговля на

обеих площадках возможна только на протяжении трех часов в сутки. Однако даже

несмотря на подобные ограничения для реализации стратегии, парный трейдинг

оказался эффективным: 82 процента пар генерировали прибыль, при этом

максимальная годовая доходность составила более 30 процентов.

На Стамбульской фондовой бирже применение стратегии парного трейдинга в

период с 2002 по 2008 год стабильно генерировало прибыль, причем большую, по

сравнению со стратегий buy&hold (Bolgun, Kurun, Guven -

2012). В работе также отмечается, что с введением всех трансакционных издержек,

включая плату за заимствование акции при совершении продаж без покрытия,

доходность резко снижается и составляет в среднем 3.32 процента годовых.

Весьма интересное исследование было проведено на Финской фондовой бирже

(Broussard, Vaihekoski - 2010), условия торговли на которой

имеют ряд особенностей. Исследование охватывало период с 1987 по 2004 годы, а

продажи ценных бумаг без покрытия на данной биржевой площадке были разрешены

только 1995 году. Во-вторых, исследование охватывает как период значительного

спада экономики Финляндии, связанного с банковским кризисом 1990 года, так и

последовавший за ним бурный рост. В результате, было получено, что среднемесячная

доходность за весь период исследования составила 4.5 процента, однако также

имели место выбросы в 30 и даже 69 процентов. С другой стороны, стратегия

демонстрирует тренд на снижение прибыльности начиная с 2000 года, который

проявляется, в первую очередь, относительным увеличением числа месяцев с

отрицательной доходностью.

Исследование эффективности парного трейдинга в зависимости от метода

стратегии (Bogomolov, 2010) было проведено на

австралийской фондовой бирже с 1999 по 2010 годы, и продемонстрировало, что

дистанционный и коинтеграционный методы генерируют в среднем 1 процент

доходности в месяц для пяти лучших пар. Наилучшим образом обе стратегии

проявили себя во время финансового кризиса 2008-2009 годов, демонстрируя

годовую доходность до 25 процентов. Однако в целом результаты торговли для

дистанционного и коинтеграционного методов одинаковы. Кроме этого, для обеих

стратегий характерна низкая корреляция как с S&P, так

и с ASX 200.

В большинстве академических работ для исследования эффективности парного

трейдинга выбирается тайм-фрейм, обычно составляющий один час или один день,

при этом изначальная идея стратегии предполагала торговлю по дневным данным. В

статье (Bowen, Hutchinson, O’Sullivan, 2010)

рассматривается феномен высокочастотного парного трейдинга на тиковых данных на

Лондонской бирже. Основной вывод работы заключается в том, что при торговле на

таком тайм-фрейме прибыль становится крайне чувствительной к трансакционным

издержкам. Применяя дистанционный метод парного трейдинга, авторы тестировали

две стратегии: в первой условием на открытие сделки было отклонение цены на два

исторических стандартных отклонения, во второй - на три. Без введения издержек

среднегодовая прибыль для каждой группы составила 19.8 и 15.2 процента

соответственно, что весьма очевидно ввиду того, что при более узких границах

сигнальной линии совершается большее число сделок. Однако с введением

трансакционных издержек доходности снижаются до 5.5 и 7 процентов. Таким

образом, основная проблема высокочастотного парного трейдинга заключается в

том, что в результате большого количества сделок увеличиваются и расходы на их

осуществление, прибыль может быть полностью нивелирована трансакционными

издержками. В статье также было продемонстрировано, что большая часть прибыли

генерируется в первый и последний часы торговли, что обусловлено большим

объемом торгов и высокой волатильностью в эти периоды.

Проблема большинства академических работ, посвященных анализу

эффективности парного трейдинга, заключается в отсутствии учета трансакционных

издержек при проведении исследования, а в связи с тем, что это влияние довольно

существенно ввиду одновременной торговли двумя ценными бумагами и

необходимостью применения коротких позиций, доходность стратегии может

значительно сократиться или даже полностью исчезнуть. Одно из первых

исследований по данной проблеме (Do, Faff, 2012) было проведено на американском

фондовом рынке в период с 1963 года по 2009 и принимало во внимание в качестве

трансакционных издержек биржевые комиссии, влияние рынка, то есть, бид-аск

спред, и комиссии при осуществлении продаж без покрытия. В работе были

составлены 29 пар акций, которыми осуществлялась торговли при помощи стратегии

парного трейдинга с учетом и без учета трансакционных издержек. Без торговых

издержек все пары стабильно генерировали месячную доходность от 0.7 до 1.15

процентов, однако с введением всех издержек прибыльность падает и колеблется от

-0.07 до 0.35 процентов. Также отмечается, что, начиная с 2002 года доходность

большинства пар становится отрицательной.

Рассмотрев эффективность парного трейдинга на различных биржевых

площадках, необходимо сделать ряд выводов, которые в дальнейшем будут полезны

при проведении исследования на российском рынке.

В целом, можно заключить, что парный трейдинг является эффективным

методом для торговли на бирже, способным генерировать относительно высокую

доходность.

Результаты торговли рыночно-нейтральны, о чем свидетельствует отсутствие

корреляции между прибылью от реализации стратегии и основным индексом биржи, на

которой проводилось исследование.

Большинство исследований, особенно проведенных на американском рынке,

отмечают тенденцию на снижение доходности с начала 1990-х годов. С другой

стороны, парный трейдинг демонстрирует высокую доходность на развивающихся

рынках, к которому, безусловно, относится и российская биржевая площадка.

В рассмотренных работах для изучения парного трейдинга используются два

метода - коинтеграционный и дистанционный, однако результаты торговли в

зависимости от метода различаются слабо.

Наконец, следует отметить серьезную роль трансакционных издержек при

торговле с помощью данной стратегии, которые, по результатам различных

исследований, способны в значительной степени снизить эффективность парного

трейдинга.

.3 Парный трейдинг на российском рынке

Академических исследований эффективности стратегии парного трейдинга на

российском фондовом рынке мало, и они в основном имеют довольно узкий характер.

Особенностями отечественных работ является, во-первых, тестирование стратегии

на парах, состоящих из ценных бумаг одной компании (например, обыкновенная и

привилегированная акция, акция и фьючерс), во-вторых, исследования охватывают

относительно небольшой период времени, поэтому на сегодняшний день невозможно

определить, как изменялась динамика прибыльности парного трейдинга в течение

более длительного периода.

В 2013 году было проведено одно из первых исследований (Володин,

Коченков, 2013), в котором эффективность парного трейдинга тестировалась на

фьючерсах на обыкновенные и привилегированные акции Сбербанка. На первом этапе

с сентября по декабрь 2012 года была проведена оптимизация стратегии, которая

показала слабую чувствительность прибыли к настраиваемому параметру, что

свидетельствует об относительной устойчивости данной стратегии. После этого, с

декабря 2012 по март 2013 года и с марта по июнь происходило непосредственно

тестирование. В обоих периодах стратегия продемонстрировала свою эффективность,

что подтверждается прибыльностью в 169 и 369 процентов за три месяца (или 691 и

1546 процент годовых соответственно). Более того, динамика прибыли в каждом

периоде характеризуется низкой волатильностью, что говорит о способности

парного трейдинга стабильно генерировать прибыль на российском рынке.

Еще одна работа была посвящена влиянию ликвидности на эффективность

данной стратегии (Володин, Коченков, 2014). Авторами были составлены пары из

обыкновенных и привилегированных акций различных российских компаний, начиная с

наиболее ликвидных, таких как Сбербанк или Сургутнефтегаз, и заканчивая

небольшими компаниями, характеризующимися малой капитализацией и объемом

торгов. Исследование, проведенное с 2011 по 2013 год, показало, что, парный

трейдинг можно считать эффективной торговой стратегией для работы с наиболее

ликвидными бумагами, о чем может свидетельствовать полученная 8,4-процентная

средняя годовая доходность по пяти парам с наибольшей ликвидностью. Однако

результаты для акций с малым объемом торгов демонстрируют непригодность данной

стратегии для торговли ценными бумагами с низкой ликвидностью.

К сожалению, других исследований, посвященных эффективности парного

трейдинга на российском фондовом рынке, выявлено не было, что еще раз

подтверждает актуальность данной проблемы. Кроме того, приведенные работы не

столь масштабны, по сравнению с различными западными исследованиями.

.4 Преимущества и недостатка статистического арбитража

Рассмотрев сущность парного трейдинга и его эффективность на различных

биржевых площадках, в данный момент целесообразно выделить его основные

преимущества и недостатки, с учетом которых будет происходить разработка

алгоритма для дальнейшего исследования.

Безусловно, стратегия парного трейдинга обладает рядом преимуществ,

которые позволило в короткие сроки ей привлечь внимание как инвесторов, так и

исследователей.

В первую очередь, так как парный трейдинг представляет собой

рыночно-нейтральную стратегию, его доходность не подвержена влиянию различных

глобальных рыночных процессов, что обеспечивает возможность извлечения прибыли

и на растущем, и на падающем рынке.

Кроме этого, данная стратегия является довольно гибкой, что проявляется в

возможности совершенствовать и оптимизировать ее различные параметры. То есть,

инвестор сам выбирает, какие ценные бумаги включать в пары, на каком

тайм-фрейме осуществлять торговлю, что использовать в качестве сигнала на

открытие и закрытие позиции и т.д.

Также стоит выделить относительную простоту в понимании стратегии и ее

реализации, что позволяет осуществлять операции на фондовом рынке с ее помощью

не только профессионалам, но и большинству инвесторов.

Однако, как и любая стратегия, парный трейдинг имеет ряд специфических

недостатков.

Основной риск применения парного трейдинга заключается в исчезновение

взаимосвязи между ценными бумагами пары, в результате чего стратегия становится

неприменимой. Этому явлению могут способствовать две причины.

С одной стороны, при торговле ценными бумагами разных компаний

расхождение спреда (или дивергенция) может быть вызвано фундаментальными шоками

в деятельности одной из компании. Например, сделки по слиянию или поглощению,

осуществление крупных инвестиционных проектов, выход на новые рынки или начало

какого-либо судебного разбирательства по делу компании оказывают

непосредственное влияние на дальнейшую динамику акций компаний. Итогом этого

может послужить полное исчезновение какой-либо взаимосвязи бумаг в паре.

С другой стороны, так как возможности для арбитража и, соответственно,

применения парного трейдинга возникают в результате «noisy trading», который временно «отклоняет» спред от исторического

значения, существует вероятность, что расхождение спреда будет продолжаться

далее. То есть, данный риск носит больше спекулятивный характер, чем

фундаментальный. При этом, стоит отметить, что подобная дивергенция может

происходить на ценных бумагах как различных компаний, так и одной.

Ряд недостатков парного трейдинга связан непосредственно с самим

алгоритмом стратегии. В первую очередь, так как для торговли необходимо

одновременное открытие или закрытие сразу двух позиций, трансакционные издержки

также увеличиваются вдвое. Как уже было отмечено ранее, различные исследования

демонстрируют крайне высокую чувствительность прибыли к данному типу издержек.

Поэтому осуществлять торговлю на краткосрочном тайм-фрейме не представляется

возможным.

Помимо этого, возникает необходимость в использовании большего

первоначального капитала в связи с тем, что для эффективной торговли стратегия

требует открытие пар на одинаковые суммы.

Эффективность парного трейдинга сильно снижается при работе с низко

ликвидными бумагами. Это связано, во-первых, с более широким бид-аск спредом,

во-вторых, с вероятностью того, что просто будет отсутствовать возможность

совершить сделку.

Еще один недостаток (непосредственно для российского фондового рынка)

обусловлен невозможностью осуществлять продажи без покрытия для неликвидных

ценных бумаг. С 2006 года Московская Биржа [18] ежеквартально публикует

перечень наиболее ликвидных бумаг, из которого брокерские компании сами

составляют списки, по которым клиенты имеют возможность осуществлять продажу

без покрытия. Однако крайне мало количество акций, которые были представлены в

каждом квартале, многие периодически включались и исключались, а подавляющее

большинство вовсе нельзя продавать без покрытия на протяжении всего периода.

Вследствие этого, осуществление торговли на российском рынке с помощью

стратегии парного трейдинга сильно затруднено ввиду малого количества ценных

бумаг, для которых существует возможность торговли.

Глава 2. Эффективность статистического арбитража на российском фондовом

рынке

.1 Данные

Основной целью работы является исследование эффективности парного

трейдинга как одного из методов статистического арбитража на российском

фондовом рынке. Для тестирования были выбраны обыкновенные и привилегированные

акции, торгуемые на Основном рынке Московской биржи, так как данная площадка

является наиболее ликвидной на российском рынке. Кроме этого, здесь торгуется

достаточно много ценных бумаг, что предоставляет больше возможностей для

составления пар для торговли.

Основным ограничением, оказавшим влияние на составление выборки, являлся

ежеквартально публикуемый Московской биржей список ликвидных ценных бумаг, по

которым имеется возможность осуществлять продажи без покрытия. В результате, в

итоговую выборку вошли обыкновенные и привилегированные акции, которые,

во-первых, торговались на 31 декабря 2015 года, во-вторых, которые можно было

продавать без покрытия в течение не менее одного года непрерывно. При этом

количество ценных бумаг в каждом квартале ранжируется от 14 до 31. Перечень всех

ценных бумаг, по которым будет проводиться исследование, находится в Приложении

1.

Изначально предполагалось провести исследование эффективности парного

трейдинга на российском рынке за как можно больший период, однако выборка была

ограничена снизу ввиду вышеупомянутого списка ликвидных ценных бумаг, который

публикуется с 3 квартала 2006 года. Таким образом, период исследования

представлен с 1 июля 2006 года по 31 декабря 2015 года.

Тестирования модели будет проводиться на часовых данных ввиду того, что

торговля на более высокочастотном тайм-фрейме нецелесообразна, так как это

приведет к значительному росту количества сделок, тем самым увеличит

трансакционные издержки, что, в итоге, негативно отразится на прибыли. С другой

стороны, торговля, например, на дневных данных также представляет не самый

оптимальный тайм-фрейм, так как в таком случае не будут учитываться

внутридневные колебания цен, что также может негативно отразиться на

результатах торговли.

.2 Методология исследования

Для исследования эффективности парного трейдинга на российском фондовом

рынке будет применен коинтеграционный метод. Алгоритм данной стратегии включает

в себя оптимизационный период, во время которого осуществляется поиск ценных

бумаг и составление пар для торговли, а также определяются необходимые

параметры, обеспечивающие наибольшую прибыль, после чего с этими параметрами

происходит торговля в тестовом периоде.

По примеру большинства работ, в которых эффективность парного трейдинга

исследуется за достаточно длительный период времени, оптимизационный период

будет составлять один год, тестовый - полгода. Однако так как принимаются во

внимание ежеквартальные перечни ценных бумаг, доступных для коротких продаж, то

в тестовых периодах будут использованы только те бумаги, для которых имелась

возможность осуществления продаж без покрытия на протяжении данного

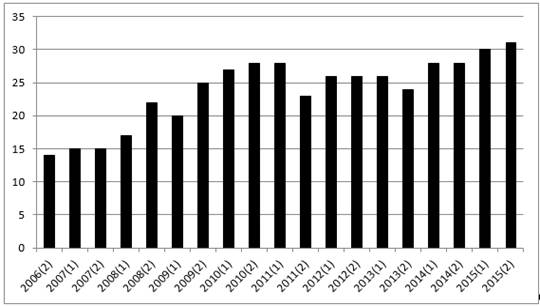

полугодового периода. Соответственно, в исследовании будет 19 оптимизационных и

тестовых периодов. Ниже представлен график количества ценных бумаг, которые

исследовались в каждом полугодовом периоде.

Рис. 1. Количество ценных бумаг, по которым будет проходить исследование

в каждом полугодии

На первом этапе происходит формирование пар. При их составлении не будут

введены ограничения на принадлежность ценных бумаг к одной компании и даже

отрасли, таким образом, основным критерием будет являться только статистическая

взаимосвязанность двух активов. Данный подход обеспечит больше возможностей для

составления пар.

Пригодность двух бумаг для торговли с помощью коинтеграционного метода

парного трейдинга определяется стационарностью вектора остатков, полученных при

построении линейной регрессии одного ряда цен на другой методом наименьших

квадратов. Проверка на стационарность осуществляется при помощи теста

Дикки-Фуллера. Если вектор остатков является стационарным, то есть, имеет

нулевое математическое ожидание и постоянную дисперсию, то данная пара подходит

для торговли.

Для пары со стационарным вектором остатков строится индикатор Z-score, который представляет отношение вектора спреда к

стандартному отклонению спреда. Таким образом, изменения индикатора происходят

в случае, когда одна ценная бумага растет или падает быстрее другой, то есть,

учитываются не абсолютные значения цен, а их относительные изменения.

Далее определяются симметричные границы, при пересечении с которыми

открываются позиции. В большинстве работ (например, Bowen, 2010) границы автоматически устанавливаются на

уровне 2 или 3. Однако в данном исследовании во время оптимизационного периода

будет происходить поиск границ, при применении которых генерируется

максимальная прибыль, после чего они будут использоваться во время тестового

периода.

Таким образом, сигналом на открытие позиции служит:

пересечение Z-score с верхней границей, короткая позиция

открывается по зависимой переменной из регрессии, длинная - по регрессору.

пересечение Z-score с нижней границей, длинная позиция

открывается по зависимой переменной из регрессии, короткая - по регрессору.

Открытие длинной позиции осуществляется на все имеющиеся средства; на

такую же величину открывается и короткая позиция.

Закрытие позиций осуществляется при пересечении индикатора Z-score с нулевой линией. Если на конец периода имеется

открытая позиция, то она закрывается принудительно.

В результате оптимизации для каждой пары определяются доходность за

период и количество сделок (в данной работе 1 сделка представляет собой

операции на открытие позиции по двум бумагам и последующее закрытие позиций).

Если во время оптимизационного периода было совершено менее 10 сделок, то такая

пара не будет включена в тестовый период. Кроме этого, если в конце периода

происходит дивергенция, то есть, Z-score на протяжении длительного времени

находится за верхней или нижней границей и в конце не пересекает даже эти

границы, то данная пара исключается из тестирования, так как подобное явление

может свидетельствовать о разрыве взаимосвязанности ценных бумаг, что не

позволяет применять стратегию парного трейдинга.

В тестовом периоде для каждой пары строится индикатор Z-score, который рассчитывается по следующей формуле:

scoret = (Pta

- α - βPtb)/sd,

где Pa, Pb - цены акций A и B;

α, β - коэффициенты регрессии, полученные

в оптимизационном периоде;

sd -

стандартное отклонение остатков, полученное во время оптимизации.

Условия на открытие и закрытие позиций остаются такими же, как и в

оптимизационном периоде.

При тестировании парного трейдинга в некоторых работах (например, Bolgun, Kurun, Guven,

2012) вводятся дополнительные ограничения, такие как применение stop-loss или take-profit заявок, принудительное закрытие

позиции через определенное количество дней и т.д. В данной работе подобные

правила использованы не будут, за исключением, как уже было отмечено,

принудительного закрытия позиций в последний момент торговли.

Для расчета комиссий за совершение сделок были использованы тарифные

данные с сайта московской биржи и трех крупных российских брокерских компаний:

«БКС» [17], «Открытие» [19] и «ФИНАМ» [20]. Ввиду недоступности исторических

данных о комиссиях, особенно брокерских, в исследовании будут использованы

трансакционные издержки по состоянию на 31 декабря 2015 года. Средняя

брокерская комиссия для клиентов с оборотом за торговую сессию менее 10

миллионов рублей составила 0.04063 процента от суммы сделки; биржевая комиссия

при этом составляет 0.00425 процента от сделки. Таким образом, общая комиссия

составляет 0.04488 процента от объема сделки.

Совершение продаже без покрытия также несет издержки, связанные с платой

за заем ценной бумаги. В такой ситуации, комиссия за короткую позицию

начисляется по принципу простого процента и составляет процента 12,75 процента

годовых (средняя по трем брокерским компаниям), которые списываются при

закрытии позиции. Однако, если сделка была закрыта в тот же день, то комиссия

не начисляется.

Для проведения исследования использовался язык программирования R и среда разработки R-Studio.

2.3 Результаты

В оптимизационном периоде были составлены все пары для каждого

полугодового тестового периода. Стоит отметить, что количество пар в каждом

периоде, соответствующих выше обозначенным требованиям, сильно отличается.

Общее число сформированных пар составило 513.

Рис. 2. Количество составленных пар в каждом полугодии

В целом, стратегия на данном этапе оказалось весьма эффективной. Средняя

доходность во всех периодах составила 59,7 процента, при этом наблюдались и

выбросы, превышающее 100 и даже 200 процентов годовых. В приложении 2 приведены

средние доходности в каждом оптимизационном периоде, а также среднее количество

сделок.

Однако, несмотря на тот факт, что парный трейдинг успешно проявил себя в

оптимизационном периоде, окончательные выводы об эффективности стратегии можно

будет делать только после ее тестирования.

Результаты тестовых периодов оказались весьма противоречивыми. В таблице

1 представлены средняя доходность за каждый тестовый период исследования,

среднее число сделок, а также число прибыльных, убыточных пар и тех пар, по

которым не было проведено ни одной сделки.

Таблица 1. Результаты тестовых периодов

|

Период

|

Число пар

|

Средняя доходность за период

|

Среднее количество сделок

|

|

Прибыльные

|

Убыточные

|

Без сделок

|

Всего

|

|

|

|

2006(2)

|

3

|

0

|

0

|

3

|

14.95%

|

3.67

|

|

2007(1)

|

1

|

1

|

0

|

2

|

-0.96%

|

1.00

|

|

2007(2)

|

0

|

3

|

1

|

4

|

-35.76%

|

0.75

|

|

2008(1)

|

4

|

9

|

0

|

13

|

-5.86%

|

3.46

|

|

2008(2)

|

1

|

0

|

0

|

1

|

6.30%

|

2.00

|

|

2009(1)

|

9

|

5

|

1

|

15

|

2.85%

|

2.87

|

|

2009(2)

|

25

|

15

|

3

|

43

|

1.93%

|

1.98

|

|

2010(1)

|

37

|

37

|

8

|

82

|

0.51%

|

2.26

|

|

2010(2)

|

20

|

11

|

0

|

31

|

-0.09%

|

2.61

|

|

2011(1)

|

17

|

41

|

0

|

58

|

-5.47%

|

1.95

|

|

2011(2)

|

13

|

4

|

0

|

17

|

9.05%

|

3.47

|

|

2012(1)

|

32

|

27

|

2

|

61

|

0.92%

|

2.10

|

|

2012(2)

|

16

|

18

|

1

|

35

|

-0.92%

|

1.91

|

|

2013(1)

|

15

|

22

|

6

|

43

|

-2.23%

|

1.63

|

|

2013(2)

|

5

|

9

|

2

|

16

|

-5.19%

|

1.75

|

|

2014(1)

|

8

|

5

|

0

|

13

|

2.03%

|

4.46

|

|

2014(2)

|

10

|

15

|

2

|

27

|

-5.29%

|

2.70

|

|

2015(1)

|

15

|

6

|

0

|

21

|

3.62%

|

3.29

|

|

2015(2)

|

14

|

12

|

2

|

28

|

2.22%

|

2.54

|

В первую очередь, следует отметить те пары, по которым в ходе тестов не

было осуществлено ни одной сделки. Это может объясняться изменением

взаимосвязанности двух бумаг, в результате чего индикатор Z-score весь период находился за границами, полученными в

оптимизационном периоде, и ни разу их не пересекал. С другой стороны,

отсутствие совершенных сделок может свидетельствовать о том, что цены обеих

ценных бумаг двигались настолько схоже, что индикатор колебался внутри

оптимизированных границ и не пересекал их. Однако подобных случаев в исследовании

выявлено не было.

Для тестового периода характерно большое число убыточных сделок.

Максимальные потери за все внеоптимизационные периоды составили 70 процентов от

начального капитала. Также наблюдались убытки в 30-50 процентов. В качестве

основной причины подобных результатов можно выделать дивергенцию двух ценных

бумаг, которая проявляется в расхождении цен, что приводит сильному отклонению

индикатора Z-score от оптимизированных границ. А так как одной из

предпосылок модели было принудительное закрытие всех позиций, то подобные

убытки связаны как раз именно с этим. В исследовании специально не применялись stop-loss заявки, чтобы продемонстрировать один из главных

недостатков парного трейдинга - вероятность разрыва связи между бумагами.

Доля пар, которые по результатам торгов оказались прибыльными, за все

тестовые периоды составила 47 процентов. Доходность по таким парам довольно

различная - от нескольких десятых процента до тридцати процентов за полгода.

Для большинства прибыльных пар характерно совершение нескольких сделок в

течение теста, что может свидетельствовать о наличии относительно долгосрочной

связи между отдельными бумагами на российском рынке.

В каждом тестовом периоде были выбраны 5 пар, демонстрирующих наибольшую

доходность. Рисунок 3 демонстрирует среднюю прибыльность в каждом периоде для

пяти наилучших пар.

В приложении 3 приведены более подробные результаты исследования для 5

наилучших пар в каждом периоде.

Весьма интересным является тот факт, что пары с наибольшей доходностью

составлены преимущественно из акций компаний совершенно различных отраслей.

Рис. 3. Средняя доходность для 5 лучших пар

В исследовании принимали участие 4 компании, имеющие как обыкновенные,

так и привилегированные акции (ОАО

"АВТОВАЗ", ПАО "Ростелеком", ПАО Сбербанк и ОАО

"Сургутнефтегаз"). Изначально предполагалось, что торговля

парами, состоящих из ценных бумаг одной компании, будет происходить непрерывно

в каждом периоде. Однако результаты оказались иными. Обыкновенные и привилегированные

акции «АВТОВАЗа» и «Сургутнефтегаза» ни разу не

торговались в паре за весь период исследования. Результаты для Сбербанка и

«Ростелекома», представленные в таблице 2, весьма противоречивы. Несмотря на

то, что подобный подход формирования пар является наиболее

предпочтительным для парного трейдинга, на российском рынке он оказался

малоэффективным.

В целом по всему исследованию, подавляющее большинство торгуемых пар

сформировано из акций компаний, принадлежащих к различным отраслям. Другим интересным

моментом является тот факт, что пары являются крайне не устойчивыми: всего

несколько одинаковых пар торговалось в различных тестовых периодах.

Таблица 2. Результаты торговли обыкновенными и привилегированными акциями

Сбербанка и «Ростелекома»

|

SBER-SBERP

|

RTKM-RTKMP

|

|

Период

|

Доходность за период

|

Период

|

Доходность за период

|

|

2009(1)

|

10.74%

|

2014(1)

|

0.69%

|

|

2009(2)

|

-22.49%

|

2014(2)

|

10.03%

|

|

2013(1)

|

0.72%

|

2015(1)

|

4.94%

|

|

2013(2)

|

0.00%

|

|

|

2015(1)

|

0.22%

|

|

В таблице 3 представлены результаты торговли для пар, по которым торговля

осуществлялась более чем в двух периодах. Цветом выделены пары, составленные из

акций компаний одной отрасли.

Данная таблица подтверждает, что взаимосвязь ценных бумаг на российском

фондовом рынке довольно слабая: торговля более чем в трех периодах происходила

только по девяти парам (без учета обыкновенных и привилегированных акций

«Ростелекома» и Сбербанка, которые были рассмотрены выше). Кроме этого, для

большинства данных пар характерно, что они торгуются не непрерывно, а с

пробелами, которые иногда составляют несколько лет.

Доходность крайне не постоянна, даже для тех пар, которые торговались два

или три периода подряд. По этой причине, выявить какие-либо определенные

тенденции парного трейдинга на российском рынке не представляется возможным.

Помимо этого, отсутствует взаимосвязь между доходностью пары и

принадлежностью акций компаний к одной отрасли. Исключение составляет пара

«Роснефть» - «Газпром нефть», которая генерировала довольно высокую прибыль,

при этом в течение трех периодов подряд. Однако со второго квартала 2010 года

акции последней престали быть доступными для продаж без покрытия.

Таблица 3. Результаты торговли для пар, которые торговались более чем в

двух периодах

|

Пара

|

Доходность за период

|

|

|

CHMF-MAGN

|

2009(1)

|

2010(1)

|

2012(1)

|

2012(2)

|

2013(1)

|

|

|

-7.40%

|

0.00%

|

13.52%

|

7.80%

|

-7.72%

|

|

|

CHMF-TATN

|

2006(2)

|

2007(1)

|

2008(1)

|

|

|

|

|

26.45%

|

-2.63%

|

3.42%

|

|

|

|

|

FEES-LKOH

|

2010(1)

|

2011(1)

|

2011(2)

|

|

|

|

|

7.84%

|

16.77%

|

-5.81%

|

|

|

|

|

GMKN-NLMK

|

2008(1)

|

2009(2)

|

2015(2)

|

|

|

|

|

-14.52%

|

12.13%

|

18.36%

|

|

|

|

|

GMKN-MTSS

|

2009(2)

|

2010(1)

|

2010(2)

|

|

|

|

|

13.36%

|

4.02%

|

-9.48%

|

|

|

|

|

LKOH-ROSN

|

2009(1)

|

2009(2)

|

2010(1)

|

2011(2)

|

2012(1)

|

|

12.24%

|

-7.89%

|

10.97%

|

15.13%

|

-1.63%

|

|

|

LKOH-TATN

|

2007(1)

|

2009(1)

|

2009(2)

|

2011(1)

|

2012(2)

|

2013(1)

|

|

0.72%

|

13.18%

|

-1.38%

|

0.25%

|

2.20%

|

-0.81%

|

|

MAGN-NLMK

|

2008(1)

|

2010(1)

|

2012(1)

|

|

|

|

|

-14.31%

|

25.26%

|

10.04%

|

|

|

|

|

ROSN-SIBN

|

2008(1)

|

2009(1)

|

2009(2)

|

|

|

|

|

13.73%

|

25.79%

|

31.28%

|

|

|

|

В работе было проведен анализ между результатами торговли в тестовых

периодах и поведением рынка. В качестве индикатора, наиболее точно отражающего

рыночные условия на российском рынке, был выбран индекс ММВБ. Для каждого

полугодия была рассчитана доходность индекса.

Результаты проведенного анализа подтверждают рыночную нейтральность

парного трейдинга: доходность стратегии никак не зависит о того, является ли

рынок растущим или падающим. Не была выявлена и связь между поведением рынка и

соотношением прибыльных и убыточных пар, а также общим количеством пар в целом.

Заключение

В рамках работы была рассмотрена широко распространенная на западных

площадках стратегия биржевой торговли парный трейдинг, являющийся одним из

направлений статистического арбитраж. Несмотря на то, что посвященные данному

методу исследования проводятся уже довольно длительное время и на разных

рынках, эффективность парного трейдинга на российском фондовом рынке изучена

слабо, о чем может свидетельствовать малое количество академических работ по

данной этой тематике. Кроме этого, российские исследования сильно отличаются масштабом,

по сравнению с различными западными работами, вследствие чего на сегодняшний

день говорить о том, является ли стратегия парного трейдинга эффективным

способом торговли на российском рынке, не представляется возможным.

Для изучения эффективности парного трейдинга был проведен анализ по более

чем пятистам парам, составленных из обыкновенных и привилегированных акций

российских компаний, торгуемых на Московской бирже в период со второй половины

2006 по конец 2015 года. Поиск пар, оптимизация и тестирование стратегии

проводилось при помощи специально созданной в среде разработки R-Studio программы.

Результаты исследования являются довольно противоречивыми. С одной

стороны, в каждом периоде, за исключением одного, парный трейдинг генерировал

прибыль, при этом стратегия демонстрировала относительно высокую доходность:

средняя прибыльность для пяти наилучших пар в каждом периоде составила 14.6

процентов за полгода. С другой стороны, имели место и убыточные пары, а в связи

с тем, что при создании модели не применялись какие-либо ограничения на

закрытие позиций в случае, если позиция становится сильно убыточной, стратегия

приводила к достаточно высоким потерям.

К сожалению, определить какие-либо тенденции доходности парного трейдинга

на российском фондовом рынке не удалось. Результаты торговли сильно отличаются

от одного периода к другому, при этом проведенный анализ продемонстрировал

отсутствие связи между доходностью стратегии и рынком. Стоит заметить, что

основной причиной довольно низкой средней доходности оказалось нарушение связи

между бумагами и расхождение их цен, что как раз и приводило к серьезным

убыткам для отдельных пар. Влияние подобного эффекта может быть значительно

уменьшено, например, применением stop-loss заявок, что в результате положительно

отразится на средней доходности. Таким образом, на мой взгляд, можно говорить о

том, что стратегия парного трейдинга в целом оказалась эффективной и может быть

использована для торговли на российском рынке.

В заключении хотелось бы еще раз отметить, что парный трейдинг на

сегодняшний день все еще остается малоизученным явлением на российском рынке, и

тем самым предоставляет огромные возможности для дальнейшего его изучения.

Возможно, например, применение иных методов, в том числе и динамических моделей,

торговля на более высоко- или низкочастотном тайм-фрейме, торговля парами из

акций и фьючерсов, также использование иных методов статистического арбитража,

например, баскет трейдинга. Таким образом, дальнейшие исследования позволят

повысить эффективность стратегий, основанных на статистическом арбитраже,

который, как продемонстрировала данная работа, способен генерировать прибыль на

российском фондовом рынке.

Использованная литература

1. Володин С.Н., Коченков И.А. Статистический арбитраж

на российском фондовом рынке // Аудит и финансовый анализ. 2013. № 6. С.

237-244.

. Володин С.Н., Коченков И.А. Влияние ликвидности на

эффективность перекрестного арбитража // Управление корпоративными финансами.

2014. № 4. С. 220-227.

. Bogomolov T. Pairs Trading in the Land Down Under //

Finance and Corporate Governance Conference 2011 Paper.

4. Bolgun, K., Kurun,

E., Guven, S. Dynamic Pairs Trading Strategy for the Companies Listed in the

Istanbul Stock Exchange // Journal of derivatives & hedge funds

<http://www.econbiz.de/Search/Results?lookfor=%22Journal+of+derivatives+%26+hedge+funds.%22&type=PublishedIn>

Vol. 18 (2). 2012. P. 113-126.

. Bowen D., Hutchinson

M., O’Sullivan N. High Frequency Equity Pairs Trading: Transaction Costs, Speed

of Execution and Patterns in Returns // Journal of Trading. 2010. Vol. 5, (3).

Р. 31-38.

. Broussard, J.,

Vaihekoski, M. Profitability of Pairs Trading Strategy In Illiquid Market with

Multiple Share Classes // Journal of International Financial Markets,

Institutions and Money, 2012, Vol. 22, No. 5, P. 1188-1201.

. Caldeira, J.F.,

Moura, G.V. Selection of a Portfolio of Pairs Based on Cointegration: A

Statistical Arbitrage Strategy // Brazilian Review of Finance Vol. 11 (1

<http://bibliotecadigital.fgv.br/ojs/index.php/rbfin/issue/view/888>).

2013. P. 49-80.

. Do B., Faff R. Are

Pairs Trading Profits Robust to Trading Costs? // Journal of Financial

Research. Vol. 35, no. 2. 2012. P. 261-287.

. Do B., Faff R. Does

Simple Pairs Trading Still Work? // Financial Analysts Journal. 2010. Vol. 66,

no. 4. P. 83-95.

10. Elliott

R.J., van der Hoek J., Malcolm W.P. Pairs Trading // Quantitative Finance.

2005. Vol. 5, no. 3. P. 271-276.

11. Ehrman

<http://eu.wiley.com/WileyCDA/Section/id-302479.html?query=Douglas+S.+Ehrman>,

D. The Handbook of Pairs Trading: Strategies Using Equities, Options, and

Futures. John Wiley & Sons. 2006. P. 272.

. Gatev, E.,

Goetzmann, W. N., Rouwenhorst, K. G. // Pairs Trading: Performance of a

Relative Value Arbitrage Rule // The Review of Financial Studies. 2006. Vol. 19(3).

P. 797-827.

. Hong, S., Susmel, R.

Pairs-Trading in the Asian ADR Market // Unpublished working paper. 2003.

. Jacobs B.I, Levy

K.N. Market Neutral Strategies. John Wiley & Sons, 2006. P. 304.

. Jacobs, H., Weber M.

On the Determinants of Pairs Trading Profitability // Journal of Financial

Markets (23). 2015. P. 75-97.

. Vidyamurthy G. Pairs

Trading: Quantitative Methods and Analysis. John Wiley & Sons, 2004. P.

224.

Приложение 1

Ценные бумаги, по которым проводилось исследование

|

Эмитент

|

Тип ценной бумаги

|

Код в системе торгов ФБ ММВБ

|

|

|

|

|

ОАО АФК "Система"

|

AO

|

AFKS

|

|

ПАО "Аэрофлот-российские авиалинии"

|

AO

|

AFLT

|

|

АК "АЛРОСА" (ПАО)

|

AO

|

ALRS

|

|

ОАО "Аптечная сеть 36,6"

|

AO

|

APTK

|

|

ОАО "АВТОВАЗ"

|

AO

|

AVAZ

|

|

ОАО "АВТОВАЗ"

|

АП

|

AVAZP

|

|

ПАО "Северсталь"

|

AO

|

CHMF

|

|

ПАО «ФСК ЕЭС»

|

AO

|

FEES

|

|

ОАО "Газпром"

|

AO

|

GAZP

|

|

ПАО "ГМК "Норильский никель"

|

AO

|

GMKN

|

|

ПАО "РусГидро"

|

AO

|

HYDR

|

|

ПАО "ЛУКОЙЛ"

|

AO

|

LKOH

|

|

ОАО "ММК"

|

AO

|

MAGN

|

|

ПАО «Магнит»

|

AO

|

MGNT

|

|

ПАО Московская Биржа

|

AO

|

MOEX

|

|

ОАО "Мосэнерго"

|

AO

|

MSNG

|

|

ПАО "МТС"

|

AO

|

MTSS

|

|

ОАО "НЛМК"

|

AO

|

NLMK

|

|

ОАО "НОВАТЭК"

|

AO

|

NVTK

|

|

ОАО ОГК-2

|

AO

|

OGKB

|

|

ОАО "Группа Компаний ПИК"

|

AO

|

PIKK

|

|

ОАО "Полюс Золото"

|

АО

|

PLZL

|

|

ОАО "Распадская"

|

AO

|

RASP

|

|

ОАО "НК "Роснефть"

|

AO

|

ROSN

|

|

ПАО "Россети"

|

AO

|

RSTI

|

|

ПАО "Ростелеком"

|

AO

|

RTKM

|

|

ПАО "Ростелеком"

|

АП

|

RTKMP

|

|

ПАО Сбербанк

|

AO

|

SBER

|

|

ПАО Сбербанк

|

АП

|

SBERP

|

|

ОАО "Газпром нефть"

|

АО

|

SIBN

|

|

ОАО "Сургутнефтегаз"

|

AO

|

SNGS

|

|

ОАО "Сургутнефтегаз"

|

АП

|

SNGSP

|

|

ОАО "Татнефть"

|

AO

|

TATN

|

|

ОАО ТГК-1

|

AO

|

TGKA

|

|

ОАО ТГК-2

|

AO

|

TGKB

|

|

ОАО ТГК-4

|

AO

|

TGKD

|

|

ОАО "АК "Транснефть"

|

АП

|

TRNFP

|

|

ПАО «Уралкалий»

|

AO

|

URKA

|

|

Банк ВТБ (ПАО)

|

AO

|

VTBR

|

Приложение 2

Результаты оптимизационных периодов

|

Период оптимизации

|

Средняя доходность

|

Среднее количество сделок

|

|

2005(2)-2006(1)

|

29.88%

|

11.67

|

|

2006(1)-2006(2)

|

12.73%

|

12.50

|

|

2006(2)-2007(1)

|

44.43%

|

12.04

|

|

2007(1)-2007(2)

|

39.22%

|

14.71

|

|

2007(2)-2008(1)

|

83.47%

|

15.00

|

|

2008(1)-2008(2)

|

104.89%

|

12.25

|

|

2008(2)-2009(1)

|

153.86%

|

12.15

|

|

2009(1)-2009(2)

|

157.93%

|

12.56

|

|

2009(2)-2010(1)

|

71.06%

|

12.32

|

|

2010(1)-2010(2)

|

34.85%

|

12.24

|

|

2010(2)-2011(1)

|

43.50%

|

11.96

|

|

2011(1)-2011(2)

|

44.98%

|

12.97

|

|

2011(2)-2012(1)

|

53.71%

|

12.10

|

|

2012(1)-2012(2)

|

44.87%

|

11.88

|

|

2012(2)-2013(1)

|

40.83%

|

11.97

|

|

2013(1)-2013(2)

|

29.41%

|

11.45

|

|

2013(2)-2014(1)

|

36.35%

|

12.67

|

|

2014(1)-2014(2)

|

36.88%

|

12.22

|

|

2014(2)-2015(1)

|

71.69%

|

12.60

|