Улучшение показателей ликвидности предприятия ПАО Мегафон

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

УЛУЧШЕНИЕ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

ПРЕДПРИЯТИЯ ПАО «МЕГАФОН»

Содержание

Введение

. Теоретические основы анализа ликвидности предприятия

.1 Понятие ликвидности предприятия

.2 Методы и показатели оценки ликвидности

.3 Пути поддержания уровня показателей ликвидности

. Анализ ликвидности предприятия на примере ПАО «Мегафон»

.1 Организационно-экономическая характеристика ПАО «Мегафон»

.2 Расчет абсолютных показателей ликвидности ПАО «Мегафон»

.3 Расчет относительных показателей ликвидности ПАО «Мегафон»

. Направления улучшения показателей ликвидности ПАО «Мегафон»

.1 Пути повышения ликвидности за счет автоматизации

бюджетирования

.2 Продукты Cash Management

Заключение

Список использованных источников

Приложения

Введение

Любое предприятие в рыночных условиях хозяйствования имеет возможность

коммерческих контактов с тремя возможными партнерами: поставщиками (для

получения коммерческого кредита); кредиторами (для получения банковского

кредита); инвесторами (для получения возможных инвестиционных вложений). При

этом прослеживается зависимость:

- реальности получения коммерческого кредита от величины

коэффициента абсолютной ликвидности предприятия;

- реальности получения банковского кредита от величины

коэффициента быстрой ликвидности предприятия;

- реальности получения инвестиционных вложений от величины

коэффициента текущей ликвидности предприятия.

Актуальность данной работы обосновывается тем, что ликвидность - одна из

важнейших характеристик финансового состояния предприятия, определяющая

возможность своевременно оплачивать счета и фактически является одним из

показателей банкротства. Результаты анализа ликвидности важны с точки зрения

как внутренних, так и внешних пользователей информации об организации.

Цель выпускной квалификационной работы - провести анализ ликвидности

компании ПАО «Мегафон» и предложить пути ее повышения.

Для достижения поставленной цели в выпускной квалификационной работе

нужно решить следующие задачи:

определить понятие ликвидности предприятия;

дать характеристику методов и показателей оценки ликвидности;

рассмотреть возможности улучшения показателей ликвидности предприятия;

дать организационно-экономическую характеристику ПАО «Мегафон»;

провести расчет абсолютных показателей ликвидности ПАО «Мегафон»;

провести расчет относительных показателей ликвидности ПАО «Мегафон»;

предложить пути повышения ликвидности за счет автоматизации

бюджетирования;

определить иные пути повышения ликвидности ПАО «Мегафон».

Объектом исследования выступает ПАО «Мегафон».

Предмет исследования - процесс улучшения показателей ликвидности

предприятия.

Методы исследования - правовой, сравнительный, экономико-статистический

анализ.

Теоретические и практические аспекты управления ликвидностью предприятий

рассмотрены в трудах российских и зарубежных авторов: А. Абрамовой, М.

Крейниной, Е. Стояновой, А. Грязновой, И. Егеревой, Ю. Еленевой, В. Клейнера,

Ю. Козыря, Т. Коллера, Т. Коупленда и др. Развернутый анализ и понятие

ликвидности рассмотрены в работах Ю. Брикхема, Асвата Дамодарана, Кярана Уолша

и Л. Бернстайна.

Основными источниками информации о ликвидности компании служат годовые

отчеты организаций и бухгалтерская финансовая отчетность, составленная по

российским стандартам бухгалтерского учета за 2014г.

Выпускная квалификационная работа состоит из трех глав, введения,

заключения, списка литературы, приложения. В первой главе выпускной

квалификационной работы рассматриваются теоретические основы анализа

ликвидности предприятия. Во второй главе выпускной квалификационной работы

проведен анализ ликвидности предприятия на примере ПАО «Мегафон». В третьей

главе выпускной квалификационной работы предложены пути повышения ликвидности

ПАО «Мегафон».

1.

Теоретические основы анализа ликвидности предприятия

1.1

Понятие ликвидности предприятия

Исторически понятие «ликвидность» уходит своими корнями к тем временам,

когда торговый обмен начал зарождаться и возникла необходимость его

упорядочивании.

Появление эквивалента, товара, ставшего всеобщим средством обмена, и

стало историческим возникновением товара, обладающего ликвидностью или, с точки

зрения товарного обмена, способностью товара к сбыту. Следовательно, средством

эквивалентного обмена может служить товар, обладающий большей ликвидностью.

Наибольшей совокупностью качеств, позволявших осуществлять функцию

обмена, обладали золото и серебро. В определенный момент времени их сменили

современные бумажные и электронные деньги [24, c. 78].

Зарубежные авторы либо не дают четкого определения понятию «ликвидность»,

либо проводят развернутый его анализ. В целом при изучении коэффициентов оценки

ликвидности и методов их использования в процессе анализа эффективности ведения

финансово-хозяйственной деятельности предприятий специальных определений

понятия «ликвидность» как правило, нет, тогда как в отечественной экономической

литературе в области анализа бухгалтерской (финансовой) отчетности содержатся

различные трактовки понятия «ликвидность» [35]. Из этого следует, что

ликвидность - это возможность предприятия покрыть свои платежные обязательства

за счет собственных средств и за счет привлечения заемных средств со стороны

[8, c. 174].

«Всё, что выступает в качестве денег, и есть деньги» - гласит современная

теория денег. Так потенциальными деньгами могут выступать ценности, имеющие

рыночный спрос и могут быть отчуждены их собственниками. Из этого следует то,

что именно способность материального актива выступать в роли средства платежа,

получила в экономической теории название «ликвидность».

Реальное свойство активов в рыночной экономике таково, что платежным

средством может выступать любой актив, на который имеется платежеспособный

спрос на рынке с одним явным ограничением, а именно - наличием затрат,

связанных обменом данного актива на деньги, что говорит о тесной взаимосвязи

понятий «ликвидности» и «платежеспособности». Термин «платежеспособность»

означает способность предприятия в срок погашать свою кредиторскую

задолженность.

Активы можно условно разделить на две группы:

к первой относятся те активы, транзакционные издержки которых минимальны

(они включают в себя наличные деньги, которые обладают свойством прямого обмена

на любой другой актив с нулевыми затратами);

ко второй группе относится абсолютно неликвидный актив, который не

пользуется спросом.

Обе эти группы являются крайними и категоричными понятиями ликвидности и

неликвидности, тогда как остальная часть активов ни к одной из них формально не

относится.

Возникновение задачи анализа ликвидности расчетного баланса обусловлено

необходимостью оценки платежеспособности организации, т.е. возможностью оценки

ее способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Базой оценки ликвидности организации являются данные аналитического

баланса (разделы «Оборотные активы» и «Краткосрочные обязательства»). Величину

текущих активов, которые включаются в расчет показателей ликвидности нужно

определить верно, т.к. автоматическое использование итога раздела II актива

баланса может дать искаженную характеристику значений коэффициентов.

Учитывая, что в состав текущих активов включаются разнородные оборотные

средства, среди которых имеются как легкореализуемые, так и труднореализуемые

для погашения внешней задолженности, организация может быть ликвидной в большей

или меньшей степени.

Ликвидность баланса можно определить «как степень покрытия обязательств

организации ее активами, срок превращения которых в денежные средства

соответствуют сроку погашения обязательств» [21, c. 99].

Организацию можно считать ликвидной в случае, если она в состоянии

выполнить свои краткосрочные обязательства, реализуя оборотные активы [9, c. 37].

Условно статьи текущих активов в зависимости от степени их ликвидности

можно разделить на три группы:

) ликвидные средства, которые находятся в постоянной готовности к

реализации (денежные средства и их эквиваленты, высоколиквидные ценные бумаги);

) ликвидные средства, которые находятся в распоряжении предприятия

обязательства покупателей, запасы товарно-материальных ценностей);

) неликвидные средства (требования к дебиторам с длительным сроком

образования, незавершенное производство, расходы будущих периодов).

Пропорциональность, в которой эти группы должны находиться по отношению

друг к другу, определяется:

· характером и сферой деятельности предприятия;

· скоростью оборота средств предприятия;

· соотношением оборотных и внеоборотных активов;

· суммой и срочностью обязательств, на покрытие которых

предназначены статьи актива;

· степенью ликвидности текущих активов.

В зависимости от степени ликвидности, т.е. скорости превращения в

денежные средства, активы организации подразделяются на следующие группы (табл.

1.1).

Таблица 1.1 - Разделение актива баланса по степени ликвидности

|

Условное обозначение

|

Наименование

|

Статьи актива

|

|

А1

|

Наиболее ликвидные активы

|

Сумма денежных средств и их

эквивалентов (ДС) и краткосрочных финансовых вложений (КФВ)

|

|

А2

|

Быстрореализуемые активы

|

Краткосрочная дебиторская

задолженность (КДС)

|

|

А3

|

Медленно реализуемые активы

|

Сумма запасов (З), налога

на добавленную стоимость (НДС), долгосрочной дебиторской задолженности (ДДС)

и прочих оборотных активов (ПОА)

|

|

А4

|

Труднореализуемые активы

|

Внеоборотные активы (ВА)

|

В зависимости от степени срочности погашения пассивы организации

подразделяются на следующие группы (табл. 1.2).

Таблица 1.2 - Разделение пассива баланса по степени ликвидности

|

Условное обозначениеНаименование

Статьи актива

|

|

|

|

А1

|

Наиболее срочные

обязательства

|

Кредиторская задолженность

|

|

А2

|

Краткосрочные пассивы

|

Сумма краткосрочных заемных

средств (КЗС), задолженности участникам по выплате доходов (ЗУД), прочих

краткосрочных обязательств (ПКО)

|

|

А3

|

Долгосрочные пассивы

|

Сумма долгосрочных

обязательств (ДО), доходов будущих периодов (ДБП), резервов предстоящих

расходов (РПР)

|

|

А4

|

Постоянные (устойчивые

пассивы)

|

Раздел 3 бухгалтерского

баланса

|

Динамичное развитие бизнеса, финансовое равновесие и управляемость

предприятия предполагают балансирование между стремлением к высокой доходности

и уклонением от риска, между рентабельностью и ликвидностью. Составной частью

управления финансовым равновесием является управление ликвидностью. Достижение

финансового равновесия затруднено: как правило, на станкостроительных

предприятиях, имеющих разветвленную структуру, отсутствует четкая система

сбора, обработки, учета и анализа финансовой информации, а также низкая степень

автоматизации бизнес-процессов.

Фрагментарность и непрозрачность данных влекут за собой низкую

достоверность управленческой информации и, следовательно, влияют на качество

оперативного контроля за деятельностью структурных подразделений, затрудняют

выработку общей стратегии развития компаний.

В случае, когда рентабельность повышается за счет использования заемных

средств, параллельно будут понижаться и финансовая устойчивость и увеличиваться

финансовый риск. Кроме этой обратной и непосредственной связи существует и

прямая, но опосредованная связь между ликвидностью и финансовой устойчивостью:

чем выше ликвидность, тем предприятие более устойчиво.

Финансовый менеджер должен найти наиболее рациональное соотношение

рентабельности и ликвидности, рентабельности и финансовой устойчивости. Он должен

стремиться к максимизации рентабельности функционирования предприятия за счет

эффективного использования активов, не забывая о финансовой устойчивости и

ликвидности [19, c. 430].

Первая проблема - проблема соотношения оборачиваемости и рентабельности

активов - проявляется в том, что менеджмент компании нацелен на формирование

активов в таких объемах и таком составе, при которых обеспечивается

бесперебойное функционирование хозяйственного процесса, рост оборачиваемости

активов. В то же время чрезмерное их накопление ведет к временной иммобилизации

из оборота части активов и снижению их рентабельности [18, c. 45].

Вторая проблема разнонаправленность задач роста ликвидности и

рентабельности активов. Формальным признаком ликвидности является превышение

оборотных активов над краткосрочными пассивами в стоимостной оценке. И чем

больше данное превышение, тем благоприятнее финансовое состояние с позиции

ликвидности предприятия. Соответственно, один из критериев минимизации риска

потери ликвидности - наращивание чистого оборотного капитала (собственных

оборотных средств).

Иными словами, политика управления активами предприятия (в рамках

финансовой политики) ориентирована на реализацию мероприятий, направленных на

повышение эффективности их использования, а также на увеличение стоимости

активов и стоимости бизнеса в целом. При этом в управлении активами имеет место

разнонаправленность решаемых задач.

Иметь высокую ликвидность и рентабельность одновременно можно только в

исключительных случаях, а абсолютную ликвидность и рентабельность - просто

невозможно. Чем больше рентабельность финансово-хозяйственной деятельности

предприятия, тем меньше ликвидность активов предприятия.

1.2 Методы

и показатели оценки ликвидности

Современную ситуацию с проведением сравнительного плана показателей

ликвидности можно назвать неопределенной. Эта неопределенность, прежде всего,

касается выбора базы сравнения расчетных показателей. Рассматривая эту проблему

на примере анализа ликвидности, следует говорить не о нормативных, а о

нормальных значениях коэффициентов ликвидности для каждого конкретного

предприятия, т.е. таких значениях коэффициентов, при которых предприятие можно

считать платежеспособным в данных конкретных условиях и в данном промежутке

времени [14, c. 46].

Для проведения оценки ликвидности баланса нужно провести сравнение

средств по активу, которые сгруппированы по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по пассиву,

сгруппированными по срокам их погашения и расположенными в порядке увеличения

сроков.

Показатель ликвидности не является достаточно информативным, так как

являясь положительной разницей между текущими активами и текущими пассивами, не

предоставляет информации о качестве таких активов и пассивов предприятия.

Платежеспособность, в свою очередь, акцентирует внимание на наличии у

предприятия достаточного объема денежных средств и их эквивалентов для расчетов

по своим обязательствам в каждый рассматриваемый период времени. Следовательно,

ликвидность описывает потенциальную способность компании рассчитываться по

своим обязательствам, а понятие платежеспособность - реальную возможность

выполнять свои обязательства [12, c. 56].

Функция времени трансформации активов непосредственно в денежный

эквивалент определяет взаимосвязь ликвидности и платежеспособности, потому что

ликвидность в данном аспекте представляет собой движение фондов (имущественной

компоненты), а платежеспособность - движение денежных средств и их эквивалентов

(финансовой компоненты). Различие данных показателей заключается во времени.

Ликвидность предприятия рассчитывается преимущественно на основе

ретроспективного анализа данных бухгалтерской отчетности: в каждый момент

времени, начиная с начала отчетного года и до отчетной даты, имеющиеся и

перспективные платежные ресурсы предприятия должны превышать его платежные

обязательства с учетом будущих перспектив []8, c. 174].

В состав краткосрочных обязательств входят обязательства разной степени

срочности. Следовательно, в качестве одного из способов оценки ликвидности на

стадии предварительного анализа выступает сопоставление определенных статей

актива с отдельными статьями пассивов. Для этого обязательства организации

группируются в зависимости от степени их срочности, а активы организации - по

степени ликвидности (реализуемости).

Сущность данного подхода заключается в том, что наиболее срочные

обязательства организации (срок оплаты которых наступает в текущем месяце)

необходимо соотнести с величиной активов, обладающих максимальной ликвидностью

(денежные средства, легкореализуемые ценные бумаги). При этом часть срочных

обязательств, которые остались непокрытыми, необходимо уравновешивать менее

ликвидными активами: дебиторской задолженностью организации с устойчивым

финансовым положением, легкореализуемыми запасами товарно-материальных

ценностей и другими оборотными активами, которые применительно к конкретной

организации могут быть признаны высоколиквидными.

Баланс считается абсолютно ликвидным, если имеют место следующие

соотношения:

, (1.1)

, (1.1)

, (1.2)

, (1.2)

, (1.3)

, (1.3)

, (1.4)

, (1.4)

Балансовая

модель оценки ликвидности может быть представлена в табл. 1.3.

Таблица

1.3 - Балансовая модель оценки ликвидности

|

АКТИВ

|

На начало периода

|

На конец периода

|

ПАССИВ

|

На начало периода

|

На конец периода

|

Платежный излишек или

недостаток (+/-)

|

|

А1

|

|

|

П1

|

|

|

|

|

|

А2

|

|

|

П2

|

|

|

|

|

|

А3

|

|

|

П3

|

|

|

|

|

|

А4

|

|

|

П4

|

|

|

|

|

|

Баланс

|

|

|

Баланс

|

|

|

-

|

-

|

Необходимо пояснить, что в строке А4 - П4 должен быть отрицательный

результат. Это соответствует неравенству А4 ≤ П4 и говорит о соблюдении одного

из условий финансовой устойчивости - наличии у организации оборотных средств.

Иначе говорят, за счет собственных средств организации должны быть сформированы

внеоборотные активы и частично (не менее 10%) покрыта потребность в оборотных

активах.

В случае если одно или несколько неравенств системы имеют противоположный

знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей

или меньшей степени отличается от абсолютной.

Относительные показатели ликвидности можно рассчитать по формулам,

представленным в табл. 1.4.

Таблица 1.4 - Относительные показатели ликвидности

|

Коэффициент

|

Способ расчета

|

Нормативное ограничение

|

|

1. Коэффициент общей

ликвидности

|

L1≥1 L1≥1

|

|

|

2. Коэффициент абсолютной

ликвидности

|

L2≥0,8-1,0 L2≥0,8-1,0

|

|

|

3. Коэффициент

промежуточной ликвидности

|

L3≥

1,0-1,2 L3≥

1,0-1,2

|

|

|

4. Коэффициент текущей

ликвидности

|

L4≥

1,6-2,0 L4≥

1,6-2,0

|

|

Таким образом, ликвидность активов представляет собой величину, обратную

времени, необходимое для превращения их в денежные средства. Чем меньше времени

необходимо для того, чтобы данный вид активов превратился в деньги, тем выше их

ликвидности.

Рассмотрим показатель абсолютной ликвидности, который характеризует ту

долю краткосрочных заемных обязательств, которая может быть погашена

предприятием за счет имеющихся денежных средств и их эквивалентов по требованию,

предъявленному раньше окончания срока исполнения таких обязательств. Являясь

результатом арифметического соотношения двух абсолютных величин, значение

показателя определяется главным образом величиной активов, принятых в

числителе. Краткосрочные пассивы в силу определенности срока погашения являются

величиной относительно стабильной. Величина денежных средств - наоборот,

величина труднопредсказуемая и более подверженная колебаниям во времени.

Изменение объема наличных денежных средств и их эквивалентов в сторону

увеличения, так же, как и уменьшение величины краткосрочных обязательств может

стать причиной ошибочного предположения об увеличении платежеспособности

предприятия. С другой стороны, обратное изменение данных показателей - также

может быть некорректно интерпретировано как снижение платежеспособности

предприятия.

Также аналитическую трудность представляет ограничение на указание

ориентировочной нижней границы коэффициента абсолютной ликвидности в пределах

20 %. Данное ограничение предполагает, что у организации должен быть остаток

денежных средств, покрывающий примерно пятую часть от объема всех краткосрочных

обязательств, при этом такие средства должны использоваться предельно

рационально, чтобы выполнить требование о погашении обязательств в день

предъявления такого требования. Это означает, что, во-первых, срок

оборачиваемости краткосрочных обязательств не должен превышать пятидневный

срок, а, во-вторых, долгосрочных обязательств у такого предприятия не должно

быть вовсе, так как у них, в заданных условиях, просто не будет возможности

трансформироваться в краткосрочные [34].

Таким образом, коэффициент абсолютной ликвидности является не абсолютным

выражением ликвидности, а только индикатором, предназначенным не для оценки

самой платежеспособности предприятия, а для выявления степени риска ее

возникновения в рамках осуществляемого вида деятельности, посредством анализа

динамики изменения соотношения конкретных активов и пассивов.

Следующим показателем посредством которого производится анализ платежеспособности

предприятия - коэффициент быстрой ликвидности, представляющий собой отношение в

определенный момент времени части оборотных активов предприятия и его текущих

обязательств. Это означает, что, реализовав оборотные активы посредством сделки

купли-продажи, предприятия полученными средствами сможет полностью погасить ту

задолженность перед кредиторами, которая отражается в пассиве бухгалтерского

баланса (на момент его составления).

Говоря о данном показателе, В.В. Ковалев и Вит. В. Ковалев отмечают, что

этот коэффициент дает «более осторожную оценку ликвидности» предприятия [15, c. 56]. Другими словами, исключение

такого актива как запасы объясняется тем, что это наименее ликвидные активы из

всей группы внеоборотных активов. Потому что в случае вынужденной реализации

имеющихся запасов предприятие скорее всего получит денежные средства в объеме,

не превышающем или даже существенно ниже, чем уровень понесенных расходов на

создание и приобретение таких запасов. Коэффициент быстрой ликвидности, таким

образом, характеризует соотношение краткосрочных обязательств перед

поставщиками и другими кредиторами и обязательствами покупателей и других

дебиторов.

Третьим коэффициентом, используемым при анализе ликвидности и

платежеспособности, является коэффициент текущей ликвидности (коэффициент

покрытия). Представляя собой соотношение текущих активов и текущих

обязательств, показатель дает общую оценку степени, на которую материальные

оборотные активы способны покрыть текущие кредиторские обязательствами. При

этом отраслевая принадлежность предприятия оказывает ключевую роль в

формировании уровня данного показателя.

Существует несколько причин популярности данного коэффициента. Во-первых,

определение указанной выше степени покрытия текущими активами текущих

обязательств. Во-вторых, превышение оборотных активов над краткосрочными

обязательствами формирует определенный резерв для покрытия возможных убытков

при реализации всех текущих активов (за исключение наличных денежных средств),

которые могут быть получены из-за сокращения рыночной стоимости текущих активов

с течение времени. В-третьих, коэффициент текущей ликвидности характеризует тот

объем денежных средств, в который могут трансформироваться оборотные активы,

превышающие текущие обязательства. Тем самым определяется граница

«безопасности» для компенсации неопределенности и случайных нарушений.

Нормальное значение коэффициента (200 %) подразумевает, что на каждый

рубль текущих обязательств у предприятия должно быть, как минимум, два рубля

текущих активов, т.е. при ликвидации предприятия даже сокращение стоимости

активов на 50 % не помешает предприятию исполнить свои текущие обязательства.

При этом существенное превышение уровня 2:1 может трактоваться и как негативная

тенденция: может происходить накопление ликвидных активов, которые держаться в

«замороженном» состоянии, лишая предприятия потенциального дохода.

Несмотря на большую популярность коэффициента за счет простоты и легкости

расчетов, он не лишен некоторых недостатков, которые можно определить, как

существенные, которые ограничивают возможности его использования. Так,

например, уровень ликвидности в большой степени зависит не столько от объема

остатка денежных средств и их эквивалентов, сколько от будущих денежных

потоков. При этом отсутствует детерминированная связь меду рабочим капиталом и

распределением будущих денежных потоков.

1.3 Пути

поддержания уровня показателей ликвидности

Пути поддержания и повышения уровня ликвидности:

максимально возможное уменьшение стоимости дебиторской задолженности;

увеличение прибыли;

оптимизация структуры капитала предприятия;

уменьшение стоимости материальных активов.

Достигнуть этого можно, анализируя активы для их более рационального

распределения, планируя всю финансовую деятельность предприятия и, помимо

планирования, ещё и соблюдения сроков данных планов.

Одним из инструментов управления ликвидностью является оперативное

финансовое планирование. Задача оперативно-календарного планирования -

детализировать месячные бюджеты и составить таким образом календарные (декада,

неделя, день) плановые задания для подразделений бюджетного учреждения, которые

в данном случае выступают в качестве объектов управления.

Оперативно-календарное планирование можно разделить на следующие основные

составляющие и соответствующие им бюджеты:

планирование продаж платных услуг (экономический бюджет);

планирование производства (экономический бюджет);

планирование закупок (финансовый бюджет);

оперативное финансовое планирование (финансовый бюджет) [22, c. 80].

Упрощенная схема оперативного управления исполнением системы бюджетов

предприятия представлена на рис. 1.1.

Оперативно-календарное планирование продаж заключается в планировании

объемов и сроков оказания их покупателям в соответствии с заключенными

договорами, а также в планировании организационно-технических мероприятий,

обеспечивающих выполнение месячных планов продаж. Оперативно-календарное

планирование производства состоит в планировании объемов выполняемых работ,

загрузки подразделений и исполнителей, в построении календарных графиков проведения

работ по отдельным исполнителям и подразделениям, в распределении работ и

ресурсов, отпущенных на их выполнение, по отдельным календарным периодам.

Рисунок 1.1 - Упрощенная схема оперативного управления исполнением бюджетов

[22, c. 80]

Оперативно-календарное планирование закупок заключается в планировании

процессов заказа и доставки необходимых для деятельности предприятия

товарно-материальных ценностей, в первую очередь спортивного инвентаря в

объемах, обеспечивающих выполнение плана производства.

Оперативное финансовое планирование предполагает календарное планирование

платежей на основе месячного бюджета движения денежных средств, существующих

договорных обязательств, фактических поступлений денежных средств, планов

закупок и финансовых заявок подразделений предприятия на оплату обязательств

перед контрагентами.

Основными путями повышения платежеспособности организации могут служить

регулирование потока платежей, поддержание необходимой ликвидности активов и

эффективное использование временно свободных денежных средств. Профессиональное

управление ликвидностью способствует обеспечению краткосрочных и долгосрочных

пропорций между активами и обязательствами, а также оптимизации структуры

капитала.

Управленческие решения по результатам анализа ликвидности касаются

вопросов управления отдельными видами оборотных активов. По его результатам

могут быть приняты следующие:

. В части управления материальными оборотными средствами:

.1. Мониторинг и анализ структуры активов с выделением следующих групп:

‒ активы, участвующие в производственном процессе, недостаток

которых может привести к проблемам в основной деятельности: остановкам

производственно-технологического процесса, снижению выпуска готовой продукции,

срывам поставок и т.д.;

‒ неликвидные активы, реализация которых проблематична;

‒ излишние, сверхнормативные активы, которые могут быть

реализованы без ущерба основной деятельности.

.2. Избавление (реализация) от неликвидных активов.

.3. Реализация излишних материальных оборотных активов. Данная мера

является основным резервом повышения ликвидности, мобилизации дополнительного

денежного притока средств и погашения обязательств перед кредиторами.

. В части управления дебиторской задолженностью:

.1. Контроль за возвратом средств.

.2. Ускорение инкассации дебиторской задолженности.

. В части управления краткосрочными обязательствами:

.1. В случае роста краткосрочных долгов, увеличения доли просроченных

обязательств - разработка мероприятий по высвобождению из оборотных активов всех

возможных средств путем их оптимизации и погашение наиболее срочных

(просроченных), а затем и наиболее дорогие обязательства.

.2. Оптимизация операционного цикла.

.3. Принятия решений по рациональной организации денежного оборота.

Правильно принятые управленческие решения в части данных категорий

гарантируют правильность управления активами, и, как следствие, грамотное

управление ликвидностью. Однако, решение, принятое на основе анализа причин

изменения показателя в его расчетной формуле, может быть ошибочным. Анализа

составляющих расчетной формулы может быть недостаточно. Например, снижение

коэффициента текущей ликвидности может означать, что у предприятия уменьшаются

возможности погашения краткосрочных обязательств. Выявив в качестве причины

снижения показателя опережающий рост знаменателя (краткосрочных обязательств)

по сравнению с ростом числителя (оборотных активов), аналитик может прийти к

неверному решению - сокращать кредиторскую задолженность и наращивать величину

оборотных активов.

Это может привести к противоположным решениям:

‒ отказаться от авансов покупателей и выплачивать большие

авансы поставщикам;

‒ позволять покупателям не оплачивать дебиторскую

задолженность и ускорить погашение своих долгов и др. [20, c. 117]

Таким образом, управленческие решения по результатам анализа структуры

баланса должны быть направлены на обоснование и формирование целевой структуры

капитала. При этом диспропорции в темпах роста элементов активов и пассивов; в

соотношении собственных и заемных средств, мобильных и иммобилизованных средств

могут привести к снижению уровня ликвидности, недостаточной обеспеченности

собственным оборотным капиталом, а затем и к вынужденной распродаже активов или

невозможности возврата долгов кредиторам. Поэтому управленческие решения должны

быть направлены на устранение данных диспропорций.

Обеспечение платежеспособности в определенный период времени представляет

собой процесс, напрямую связанный с укреплением финансового состояния

организации. Вследствие этого и платежеспособность в частности, и финансовое

состояние организации в целом являются не только количественной, но и

качественной характеристикой движения финансовых ресурсов.

Показатели ликвидности предприятия в основном зависят от изменения и

поддержания уровня текущей ликвидности. Сохранение высокого уровня данного

показателя возможно посредством воздействия определенных факторов. Выделим их

на основе вышеизложенного теоретического материала:

. Рост величины прибыли и доли прибыли, остающейся в распоряжении

предприятия, сокращения доли прибыли, направляемой на непроизводственные цели.

. Финансирование инвестиционных программ (внеоборотных активов) за счет

долгосрочных обязательств, так как финансирование за счет краткосрочных

кредитов приводит к повышенной нагрузке по обслуживанию долга. Или, иными

словами, посредством сокращения инвестиционных проектов, финансируемых за счет

краткосрочных и среднесрочных источников заемного финансирования.

. Осуществление инвестиционных вложений в пределах полученной прибыли и

привлекаемых долгосрочных инвестиций с учетом состояния чистого оборотного

капитала.

. Повышение эффективности управления оборотным капиталом в целом,

финансирования оборотных активов полностью за счет краткосрочных источников

[20, c. 116].

Несмотря на отсутствие одновариантной трактовки, в экономической практике

термин «ликвидность» приоритетно используется для характеристики свойства

именно имущественной составляющей хозяйственной организации, осуществляющей

предпринимательскую деятельность. Таким свойством является способность активов

предприятия трансформироваться в деньги с минимальными потерями.

Анализ ликвидности баланса заключается в сравнении средств по активу,

сгруппированных по степени их ликвидности и расположенных в порядке убывания

ликвидности, с обязательствами по пассиву, сгруппированными по срокам их

погашения и расположенными в порядке возрастания сроков погашения.

Рассмотрев коэффициенты ликвидности предприятия, можно сделать вывод, что

значения данных показателей может на только меняться определенным образом под

воздействием различных причин, но и причины, влияющие на изменения

коэффициентов, могут носить диаметрально противоположный характер в рамках

текущей деятельности предприятия. В связи с этим, вопрос характеристики баланса

предприятия как ликвидного или неликвидного не является однозначным в силу того

факта, что данная оценка дается либо, исходя из результатов прошлой

деятельности, либо спрогнозированных результатах, основанных на заранее

установленных пропорций между отдельными статьями баланса.

2. Анализ

ликвидности предприятия на примере ПАО «Мегафон»

2.1

Организационно-экономическая характеристика ПАО «Мегафон»

ПАО «МегаФон» занимает уверенные позиции в числе лидеров российского

рынка телекоммуникаций, являясь одним из трех крупнейших операторов мобильной

связи в России. МегаФон - первый и пока единственный сотовый оператор,

предоставляющий полный спектр услуг мобильной связи на всей территории

Российской Федерации [31].

Публичное акционерное общество МегаФон» образована 17.06.1993,

зарегистрировано за № АОП-5192 Комитетом по внешнеэкономическим связям мэрии

Сани-Петербурга под наименованием Закрытое акционерное общество Северо-Западный

GSM».

мая 2002 года в результате переименования и изменении типа Общество

зарегистрирована как Открытое акционерное общество «МегаФон.

Общество, согласно Уставу, имеет право осуществлять следующие виды

деятельности:

предоставление услуг подвижной радиотелефонной связи в различных

диапазонах;

предоставление услуг местной и внутризоновой телефонной связи;

предоставление в аренду каналов связи;

предоставление телематических услуг связи;

предоставление услуг междугородной и международной телефонной связи;

предоставление услуг связи для целей кабельного вещания;

предоставление услуг связи по передаче данных;

разработка, внедрение, эксплуатация и развитие сетей связи на территории

РФ, а также управление сетями связи на территории РФ;

проектирование, производство, эксплуатация, развитие и реализация

технологического оборудования информационных систем и др. [25]

Среднегодовая численность работающих сотрудников Общества в 2014 г.

составила 14714 человек (в 2013году- 14 519 человек) [33].

По итогам 2014 г. Мегафон сохраняет второе место в России по мобильной

передаче голоса с долей абонентов «большой тройки» 35% и ключевой мобильной

выручкой «большой тройки» 32% [27].

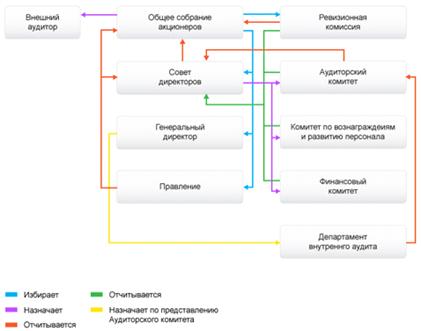

Структура корпоративного управления ПАО «МегаФон» представлена на рис.

2.1.

Рисунок 2.1 - Структура корпоративного управления ПАО «МегаФон» [31]

Система корпоративного управления ПАО «МегаФон» гарантирует равное

отношение ко всем акционерам, обеспечивает им возможность принимать участие в

управлении Компанией. Ключевыми элементами системы корпоративного управления

Компании являются: общее собрание акционеров; совет директоров; Правление;

Генеральный директор; Ревизионная комиссия; Департамент внутреннего аудита;

Внешний аудитор.

В целях эффективного функционирования системы корпоративного управления в

ПАО «МегаФон» действует институт Корпоративного секретаря, который обеспечивает

соблюдение всеми органами управления Компании правил и процедур корпоративного

управления, гарантирующих права и интересы акционеров [31].

Данные о количестве абонентов ПАО «МегаФон» по регионам представлены в

табл. 2.1.

Таблица 2.1 - Данные о количестве абонентов ПАО «МегаФон» по регионам

[26]

|

Региональное подразделение

|

Количество абонентов, млн.

чел.

|

|

Мегафон-Москва

|

11,7

|

|

Мегафон-Северо-Запад

|

10,4

|

|

Мегафон-Урал

|

5,9

|

|

Мегафон-Кавказ

|

10,5

|

|

Мегафон-Поволжье

|

15,5

|

|

Мегафон-Центр

|

4,5

|

|

Мегафон-Сибирь

|

5,0

|

|

Мегафон-Дальний Восток

|

4,9

|

|

итого

|

68,4

|

Из табл. 2.1 видно, что наибольшее количество абонентов ПАО «МегаФон»

имеет подразделение Мегафон-Поволжье, далее следуют - Мегафон-Москва,

Мегафон-Северо-Запад, Мегафон-Кавказ.

Динамика численности абонентов ПАО «МегаФон» в 2012-2014 гг. представлена

на рис. 2.2.

Рисунок 2.2 - Динамика численности абонентов ПАО «МегаФон» в 2012-2014

гг. [26]

Из рис. 2.2 видно, что в 2013-2014 гг. наблюдается как рост количества

абонентов, так и увеличение пользователей мобильного Интернет.

Долгосрочное устойчивое развитие является приоритетной задачей для

МегаФона при любых обстоятельствах. В условиях нестабильности в 2014 году эта

задача приобрела особую актуальность

В 2014 году ПАО «Мегафон» сохранил ведущие позиции на рынке передачи

данных. ПАО «МегаФон» является лидером в области мобильной передачи данных с

2008 года, и в 2014 году именно этот сегмент оставался ключевым фактором роста

выручки компании. По итогам года выручка от услуг мобильной передачи данных

увеличилась на 33,3%, составив 21,3% от общей выручки, по сравнению с 17,0% в

2013 году. В результате, доля ПАО «МегаФон» на рынке мобильной передачи данных

среди операторов «Большой тройки» выросла в 2014 году до 39,2%. В 2014 году ПАО

«Мегафон» сосредоточил усилия на дальнейшем развитии сети мобильной связи и

оптоволоконной инфраструктуры, чтобы гарантировать Клиентам достаточную

пропускную способность и широкий спектр сервисов. Для укрепления лидирующего

положения компании в сегменте 4G/ LTE, ПАО «Мегафон» вышел с этой технологией в

23 новых региона, в результате чего на конец года 4G услуги от МегаФона были

доступны в 72 регионах страны, 51% населения России. Проникновение 4G в сети

компании практически удвоилось - с 3 млн. 4G-устройств, зарегистрированных в

сети МегаФон, в 2013 году, до 5,8 млн. устройств в 2014 году, при этом объем

потребления трафика на одного абонента (DSU) вырос на 64,1%. Кроме того, в 2014

году ПАО «Мегафон» начал работу над развитием LTE-роуминга. В течение года ПАО

«Мегафон» удалось заключить договоры о роуминге с 37 операторами по 37

популярным туристическим направлениям [26].

К основным конкурентам МегаФона относятся следующие компании:

МТС: основана в 1993 году, крупнейший оператор мобильной связи в России;

«ВымпелКом»: основана в 1992 году, третий по величине оператор мобильной

связи в России;

«Ростелеком» и Tele2 Russia: в 2014 году «Ростелеком», государственная

телекоммуникационная компания, оказывающая преимущественно услуги фиксированной

связи, создал совместное предприятие с Tele2 Russia, частным оператором

мобильной связи, работающим в России с 2003 года. В течение отчетного периода

«Ростелеком» передал в совместную компанию все свои мобильные активы. В

результате был создан четвертый по величине игрок на российском рынке мобильной

связи под брендом «Теле2».

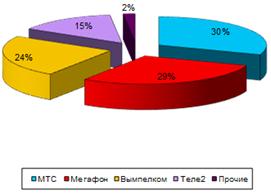

Основные игроки на российском рынке по объему выручки представлены на рис.

2.3.

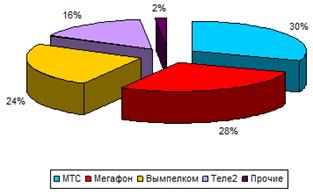

Рисунок 2.3 - Основные игроки на российском рынке по объему выручки в

2014 г. [26]

Из рис. 2.3 видно, что по величине выручки ПАО «Мегафон» уступает лидеру

рынка «МТС» и опережает компанию «Вымпелком».

По экспертным оценкам, МТС и МегаФон остаются сильными и привлекательными

игроками с устойчивой абонентской базой, в то время как «Вымпелком» и «Теле2»

находятся в тени лидеров [30]. Эксперты считают, что компании «Теле2» «Tele2

удастся отвоевать 5-7% абонентов в течение следующих 5 лет, но в части выручки

рост доли рынка не превысит 3-5%. Таким образом, влияние «Теле2» на ужесточение

конкуренции, а также на рентабельность ПАО «МТС» и ПАО «МегаФон» должно быть

достаточно умеренным [30].

Основные игроки на российском рынке по количеству абонентов представлены

на рис. 2.4. Аналогичная тенденция наблюдается и по доле, занимаемой ПАО

«Мегафон» на российском рынке по количеству абонентов в 2014 г.

Рисунок 2.4 - Основные игроки на российском рынке по количеству абонентов

в 2014 г. [26]

В 2014 году компании удалось существенно увеличить показатель DSU

(среднемесячный объем использования услуг по передаче данных в расчете на

одного пользователя) на 64,1% по сравнению с 2013 годом, до 2 603 мегабайт в

месяц. ARPDU (средний счет на одного пользователя услуг передачи данных за

месяц) увеличился на 15,5% по сравнению с предыдущим годом и составил 209 руб.

В целом за 2014 год выручка Компании от мобильного Интернета выросла на 33,3%

по сравнению с предыдущим годом и составила 21,3% от общей выручки (в 2013 году

- 17,0%). Прирост был достигнут благодаря расширению базы пользователей услуг

передачи данных, активной маркетинговой деятельности и привлекательным тарифным

предложениям. Росту спроса на 4G услуги способствовало развитие сети и

расширение зоны покрытия, увеличение популярности «тяжелого» контента, а также

продвижение мобильных устройств с поддержкой передачи данных в контролируемых

каналах продаж. На конец 2014 года доля таких устройств в сети ПАО «МегаФон»

увеличилась до 45,6% по сравнению с 37,5% в 2013 году.

В табл. 2.2 представлена структура выручки ПАО «Мегафон» в 2012-2014 гг.

Таблица 2.2 - Структура выручки ПАО «Мегафон» в 2012-2014 гг. [26]

|

Виды деятельности

|

2012

|

2013

|

2014

|

|

млн. руб.

|

%

|

млн. руб.

|

%

|

млн. руб.

|

%

|

|

Реализация услуг связи

|

251449

|

98,90

|

270475

|

98,87

|

284261

|

98,49

|

|

Реализация абонентского

оборудования

|

3004

|

1,18

|

3101

|

1,13

|

4364

|

1,51

|

|

Итого

|

254243

|

100,00

|

273576

|

100,00

|

288625

|

100,00

|

Из табл. 2.2 видно, что основную долю выручки обеспечивают доходы,

полученные от реализации услуг связи - 98,49%.

По данным исследования, проведенного TelecomDaily в ноябре-декабре 2014

года, МегаФон предлагает самую высокую скорость передачи данных в сетях LTE в

восьми российских городах-миллионниках.

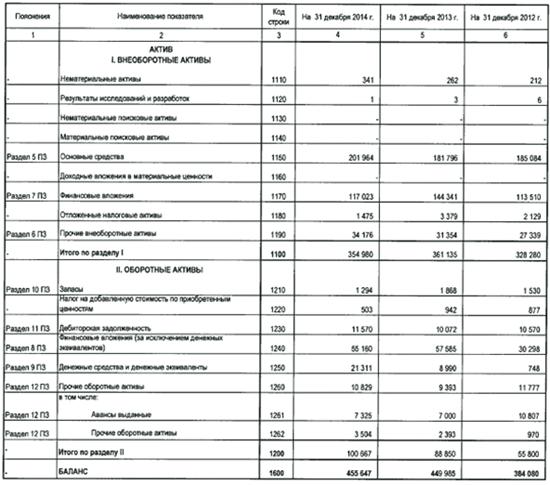

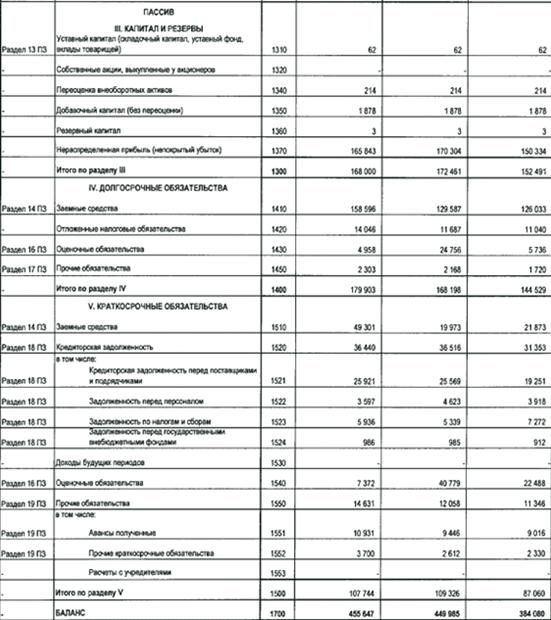

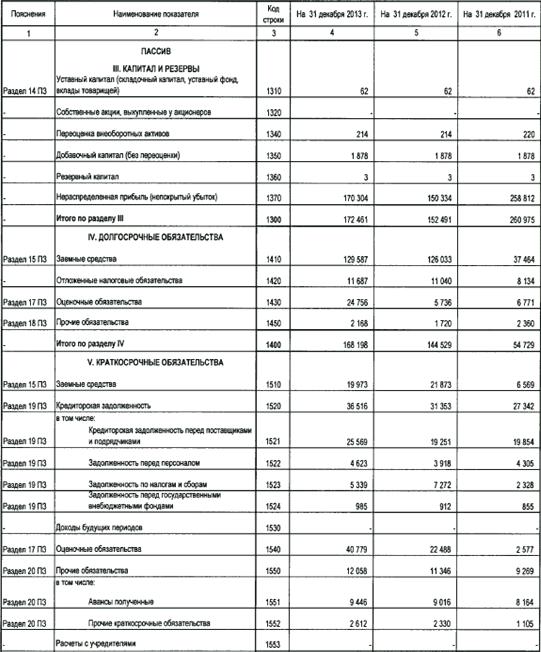

Бухгалтерская отчетность ПАО «Мегафон» представлена в Приложениях А - Г.

Проведенные расчеты в ходе горизонтального и вертикального анализа

баланса показывают, что структура капитала соответствует виду деятельности

компании.

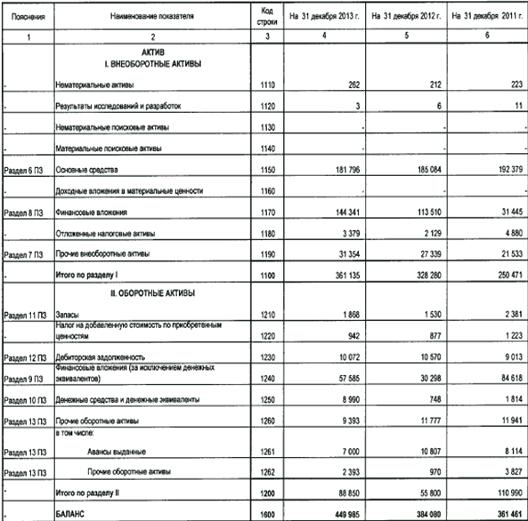

По итогам 2013 года в сравнении с 2012 годом наблюдается рост стоимости

активов на 17,16%, в том числе:

внеоборотные активы выросли на 10,01 % за счет роста стоимости

нематериальных активов на 23,58% и роста финансовых вложений на 27,16%;

оборотные активы выросли на 59,23 % за счет роста запасов на 22,09%,

налога на добавленную стоимость на 7,41%, финансовых вложений на 90,06%,

денежных средств и денежных эквивалентов в 11 раз;

собственный капитал вырос на 13,10% исключительно за счет роста

нераспределенной прибыли на 13,28%;

долгосрочные обязательства увеличились на 26,05% за счет роста заемных

средств на 2,82%, прочих обязательств на 26,05%, оценочных обязательств в 3,3

раза;

краткосрочные обязательства увеличились на 25,58% за счет роста

кредиторской задолженности на 16,41%, оценочных обязательств на 81,34%.

На 31.12.2014 по сравнению с 31.12.2013 наблюдается рост стоимости

активов на 1,26%, в том числе:

оборотные активы выросли на 13,3 % за счет роста дебиторской

задолженности на 14,87%, денежных средств и денежных эквивалентов на 37,05%;

собственный капитал снизился на 2,59% исключительно за счет сокращения

нераспределенной прибыли на 2,62%;

долгосрочные обязательства выросли на 6,96% за счет роста заемных средств

на 22,39% и роста отложенных налоговых обязательств на 20,18%;

краткосрочные обязательства снизились на 1,45% за счет роста заемных

средств на 146,84% и роста прочих обязательств на 21,34%.

За 2014 г. структура баланса ПАО «Мегафон» претерпела следующие заметные

изменения: доля внеоборотных активов снизилась на 2,35 % и на 31.12.2014 г.

была на уровне 77,91%; доля оборотных активов, напротив, выросла на 2,35% и

занимала на 31.12.2014 - 22,09 % от общей доли активов; доля собственного

капитала снизилась за период на 1,46% и составила 36,87; удельный вес долгосрочных

заемных средств составлял а 31.12.2014 г. 39,48%, что на 2,10% выше уровня 2013

г., а доля краткосрочных заемных средств, напротив, снизилась на 0,65% и на

31.12.2014 г. составила 23,65% от всех пассивов. Таким образом, пассивы ПАО

«Мегафон» сформированы, преимущественно, за счет собственного капитала и

долгосрочных обязательств, а активы - за счет внеоборотных средств.

Наибольшие доли на 31.12.2014 г. занимают такие статьи баланса ПАО

«Мегафон», как основные средства - 44,32 %, долгосрочные финансовые вложения -

25,68%, краткосрочные финансовые вложения - 12,11%, нераспределенная прибыль -

36,40%, долгосрочные заемные средства - 34,81 %. Величина дебиторской

задолженности на 31.12.2014 г. незначительна - 2,54 %, т.е. в компании низкие

риски нарушения договорных обязательств.

Динамический и структурный анализ баланса ПАО «Мегафон» за 2013 и за 2014

гг. представлен в Приложении Д и Е.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по

сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше

темпов роста выручки. В 2013 году темп роста валюты баланса составлял 117,16%,

что выше уровня инфляции (106,5 % на конец 2013 года [32], и выше темпа роста

выручки (107,51 %). Аналогичную ситуацию можно наблюдать и в 2014 году. Темп

роста валюты баланса составлял на 31.12.2014 года 101,26 %, что ниже уровня

инфляции (111,4 % на конец 2014 года), а также ниже темпов роста выручки

(105,50 %);

- при прочих равных условиях темпы роста оборотных активов

выше, чем темпы роста внеоборотных активов и краткосрочных обязательств (на

конец 2013 года темп роста оборотных активов (159,23 %) выше темпа роста

оборотных активов (110,01 %), а в 2014 году можно наблюдать обратную ситуацию:

на конец 2014 года темп роста внеоборотных активов (98,30 %) ниже темпа роста

оборотных средств (113,30 %));

- размеры и темпы роста долгосрочных источников финансирования

(собственного и долгосрочного заемного капитала) превышают соответствующие

показатели по внеоборотным активам (в 2013 году величина собственного и

долгосрочного заемного капитала ПАО «Мегафон» составляла 340659 млн. руб., что

почти равно значению внеоборотных активов 361135 млн. руб.; в 2014 году также

величина собственного и долгосрочного заемного капитала составляла 347903 млн.

руб., что почти равно внеоборотным активам, которые составляли 354980 млн. руб.

на конец 2014 года);

- доля собственного капитала в валюте баланса не ниже 50% (на

конец 2013 года доля собственного капитала в валюте баланса составляла 38,33 %,

а на конец 2014 года доля собственного капитала в валюте баланса незначительно

снизилась до 36,87 %);

- размеры, доля и темпы роста дебиторской и кредиторской

задолженности примерно одинаковые (в 2013 году в балансе дебиторская

задолженность (10072 млн. руб.) ниже кредиторской (36516 млн. руб.) в 3,6 раза,

а на конец 2014 года дебиторская задолженность (11570 млн. руб.) более чем 3,14

раза ниже кредиторской (36440 млн. руб.);

- в балансе отсутствуют непокрытые убытки (в балансе и на конец

2013 года, и на конец 2014 года непокрытый убыток отсутствует).

В 2014 г. баланс не удовлетворял признакам «хорошего баланса», так как

темп роста валюты баланса был ниже темпов роста инфляции и выручки; доля

собственного капитала в валюте баланса ниже 50%; размеры и темпы роста

кредиторской задолженности более чем втрое превышают размер дебиторской.

Динамический, а также структурный анализ соответствующих статей проведен

в Приложениях Ж-З.

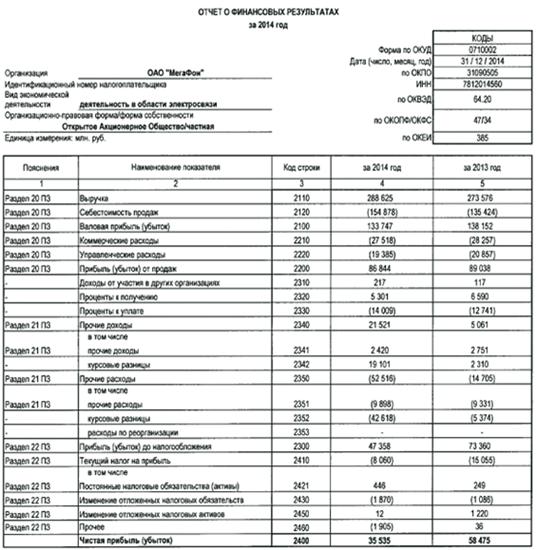

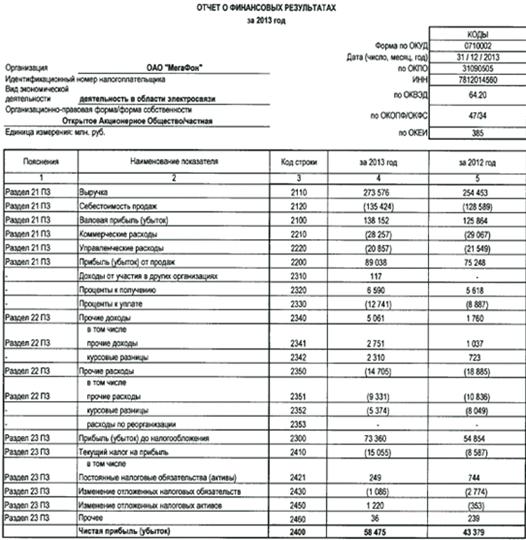

За 2014 год компания ПАО «Мегафон» нарастила выручку на 5,5%, до 288,6

млрд. руб. Причем, себестоимость выросла на 14,37%, до 154,87 млрд. руб., если

сравнивать с показателями 2013 года. Рост выручки был обусловлен органическим

ростом числа абонентов на 2,3% (69,7 млн. людей на конец 2014 года). Сокращение

операционной прибыли на 46,81% обусловлено обгоняющими темпами роста расходов

компании.

Статья «Чистая прибыль» в 2013 году увеличилась на 34,8 % (с 43379 млн.

руб. до 58475 млн.руб.), в 2014 году значение показателя составило 35535 млн.

руб., что отражает снижение на 39,23%.

Из проведенного вертикального и горизонтального анализа отчета о

финансовых результатах видно, что основная часть прибыли формируется от

основной деятельности, а основная часть расходов приходится на себестоимость и

прочие расходы ПАО «Мегафон».

Таким образом, в 2014 г. бухгалтерский баланс ПАО «Мегафон» не

удовлетворял признакам «хорошего баланса», так как темп роста валюты баланса

был ниже темпов роста инфляции и выручки; доля собственного капитала ниже 50% в

валюте баланса; размеры и темпы роста кредиторской задолженности втрое

превышают размер дебиторской. В 2014 г. деятельность рассматриваемого

предприятия несколько ухудшилась.

Динамика финансовых результатов в 2014 г. ухудшилась, что выражается в

сокращении чистой прибыли ПАО «Мегафон» на 39,23%.

2.2 Расчет

абсолютных показателей ликвидности ПАО «Мегафон»

ликвидность баланс актив

Проведем расчет абсолютных показателей ликвидности ПАО «Мегафон».

Основным признаком достаточности ликвидности является формальное

превышение стоимостей оборотных активов над стоимостью краткосрочных пассивов

(табл. 2.3).

Таблица 2.3 - Анализ ликвидности баланса ПАО «Мегафон» за 2012-2013 гг.

|

Актив, млн. руб.

|

2012

|

2013

|

Пассив, млн. руб.

|

2012

|

2013

|

Недостаток (-), избыток (+)

средств

|

|

|

|

|

|

|

2012

|

2013

|

|

А1 быстрореализуемые активы

|

31046

|

66575

|

31353

|

36516

|

-307

|

30059

|

|

А2 среднереализуемые активы

|

22347

|

19465

|

П2 краткосрочные

обязательства

|

33219

|

32031

|

-10872

|

-12566

|

|

А3 медленно реализуемые

активы

|

115917

|

147151

|

П3 долгосрочные

обязательства

|

144529

|

168198

|

-28612

|

-21047

|

|

А4 труднореализуемые активы

|

214770

|

216794

|

П4 постоянные активы

|

174979

|

213240

|

39791

|

3554

|

|

Итого активов

|

384080

|

449985

|

Итого пассивов

|

384080

|

449985

|

-

|

-

|

Оценка ликвидности баланса на основе временного фактора предполагает

проведение сопоставления каждой из групп актива с соответствующей ей по времени

группой пассива.

) Если выполняется неравенство А1 > П1, это является свидетельством

платежеспособности предприятия в момент составления баланса. Иными словами, у

предприятия достаточно и наиболее ликвидных активов для покрытия наиболее

срочных статей обязательств.

В 2012 г.:

высоколиквидные активы А1= 31046 млн. руб., наиболее срочные

обязательства П1 = 31353 млн. руб.,

А1 - П1 =31 046 - 31 353 = -307 млн. руб.

В 2013 г.:

Высоколиквидные активы А1 = 66 575 млн. руб., наиболее срочные

обязательства П1 = 36 516 млн. руб.,

А1 - П1 = 66 575 -36 516 = 30 059 млн. руб.

Это означает, что в 2012г. предприятие имело платежный недостаток в 307

млн. руб., однако в 2013г. платежный недостаток сменился платежным излишком в

размере 30 059 млн. руб., то есть высоколиквидные активы покрывают наиболее

срочные обязательства. Данное обстоятельство свидетельствует о

платежеспособности предприятия на момент составления баланса 31.12.2013, у

организации достаточно наиболее ликвидных активов для покрытия наиболее срочных

обязательств.

) Если выполняется неравенство А2 > П2, это означает, что

среднереализуемые активы превосходят сумму краткосрочных пассивов и предприятие

является платежеспособным в период недалекого будущего с учетом своевременного

осуществления расчетов с кредиторами и получения средств от реализации товаров

в кредит.

В 2012 г.: среднереализуемые активы А2 = 22 347 млн. руб., краткосрочные

обязательства П2 =33219 млн. руб., А2 - П2 = 22 347 -33 219 = - 10 872 млн.

руб.;

В 2013 г.: среднереализуемые активы А2 = 19 465 млн. руб., краткосрочные

обязательства П2 =32 031 млн. руб., А2 - П2 = 19 465 - 32 031 = -12 566 млн.

руб.

В 2012г. предприятие имело платежный недостаток в размере 10 872 млн.

руб., а в 2013г. - уже 12566 млн. руб., то есть средне реализуемые активы не

покрывают краткосрочные обязательства или текущие обязательства превышают

текущие платежи, что можно оценить неблагоприятно.

) Выполнение неравенства A3 > ПЗ свидетельствует о том, что в будущем

периоде при условии своевременного поступления денежных средств от реализации и

платежей предприятие будет платежеспособным на период, который равен средней

длительности одного оборота оборотных активов после даты, в которую составлен

баланс.

В 2012 г.: медленно реализуемые активы A3 = 115 917 млн. руб.,

долгосрочные обязательства ПЗ = 144529 млн. руб., А3-ПЗ = 115 917 - 144 529 =

-28 612 млн. руб.;

В 2013 г.:

медленно реализуемые активы A3 = 147 151 млн. руб.,

долгосрочные обязательства ПЗ = 168 198 млн. руб.- ПЗ = 147 151 - 168 198

= -21 047 млн. руб.

Платежный недостаток в 2012-2013 гг. показывает тенденцию уменьшения

текущей ликвидности в недалеком будущем.

) В случае выполнения первых трех условий автоматически выполняется и

следующее: А4 ≤ П4. Оно свидетельствует о том, что соблюдено минимальное

условие финансовой устойчивости предприятия, т.е. наличия у него достаточного

количества собственных оборотных средств.

В 2012г.:

Труднореализуемые активы А4 = 214 770 млн. руб., постоянные пассивы (собственный

капитал организации) П4 = 174 979 млн. руб., А4 - П4 = 214 770- 174 979 = 39

791 млн. руб.

В 2013г.:

Труднореализуемые активы А4 = 216 794 млн. руб., постоянные пассивы

(собственный капитал организации) П4 = 213 240 млн. руб.,

А4 - П4 = 216 794 - 213 240 = 3 554 млн. руб.

Так как А4 > П4, баланс можно признать неликвидным.

Аналогичные расчеты можно провести и для 2014 г.

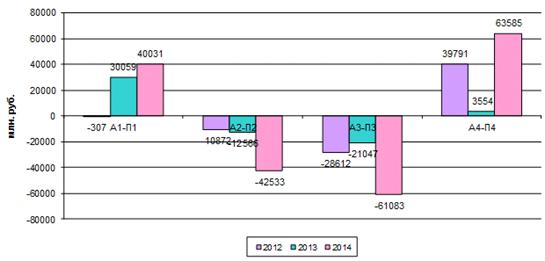

В табл. 2.4 представлен анализ ликвидности баланса ПАО «Мегафон» за

2013-2014 гг.

Таблица 2.4 - Анализ ликвидности баланса ПАО «Мегафон» за 2013-2014 гг.

|

Актив, млн. руб.

|

2013

|

2014

|

Пассив, млн. руб.

|

2013

|

2014

|

Недостаток (-), избыток (+)

средств

|

|

|

|

|

|

|

2013

|

2014

|

|

А1 быстро реализуемые

активы

|

66575

|

76471

|

П1 наиболее срочные

обязательства

|

36516

|

36440

|

30059

|

40031

|

|

А2 среднереализуемые активы

|

19465

|

22399

|

П2 краткосрочные

обязательства

|

32031

|

64932

|

-12566

|

-42533

|

|

А3 медленно реализуемые

активы

|

147151

|

118820

|

П3 долгосрочные

обязательства

|

168198

|

179903

|

-21047

|

-61083

|

|

А4 труднореализуемые активы

|

216794

|

237957

|

П4 постоянные активы

|

213240

|

174372

|

3554

|

63585

|

|

Итого активов

|

449985

|

455647

|

Итого пассивов

|

449985

|

455647

|

-

|

-

|

) Проверка неравенства А1 > П1

В 2013 г.:

Высоколиквидные активы А1 = 66 575 млн. руб., наиболее срочные

обязательства П1 = 36 516 млн. руб.,

А1 - П1 = 66 575 -36 516 = 30 059 млн. руб.

В 2014 г.:

Высоколиквидные активы А1 = 76 471 млн. руб., наиболее срочные

обязательства П1 = 36 440 млн. руб.,

А1 - П1 = 76 471 -36 440 =40 031 млн. руб.

В 2013г. в ПАО «Мегафон» наблюдался платежный излишек в размере 30 059

млн. руб., то есть высоколиквидные активы покрывают наиболее срочные

обязательства. В 2014 г. величина платежного излишка выросла до 40 031 млн.

руб. Таким образом, и на 31.12.2013, и на 31.12. 2014 г. у организации

достаточно наиболее ликвидных активов для покрытия наиболее срочных

обязательств.

) Проверка неравенства А2 > П2

В 2013 г.:

Среднереализуемые активы А2 = 19 465 млн. руб., краткосрочные

обязательства П2 = 32 031 млн. руб., А2 - П2 = 19 465 - 32 031 = -12 566 млн.

руб.

В 2014 г.:

Среднереализуемые активы А2 = 22 3999 млн. руб., краткосрочные

обязательства П2 = -12 566 млн. руб., А2 - П2 = 22 399 - 64932 = -42 533 млн.

руб.

Таким образом, платежный недостаток ПАО «Мегафон» в 2013г. составлял

12566 млн. руб., а в 2014 г. вырос до 42 533 млн. руб., то есть и в 2013, и в

2014 г. среднереализуемые активы не покрывают краткосрочные обязательства или

текущие обязательства превышают текущие платежи, что можно оценить

неблагоприятно.

) Проверка неравенства A3 > ПЗ

В 2013 г.:

медленно реализуемые активы A3 = 147 151 млн. руб.,

долгосрочные обязательства ПЗ = 168 198 млн. руб.- ПЗ = 147 151 - 168 198

= -21 047 млн. руб.

В 2014 г.:

медленно реализуемые активы A3 = 118 820 млн. руб.,

долгосрочные обязательства ПЗ = 179 903 млн. руб.- ПЗ = 118 820 - 179 903

= -61 083 млн. руб.

Платежный недостаток в 2013-2014 гг. показывает тенденцию уменьшения

текущей ликвидности в недалеком будущем, а его увеличение можно оценить, как

неблагоприятную тенденцию.

) Проверка неравенства: А4 ≤ П4.

В 2013г.:

Труднореализуемые активы А4 = 216 794 млн. руб., постоянные пассивы

(собственный капитал организации) П4 = 213 240 млн. руб.,

А4 - П4 = 216 794 - 213 240 = 3 554 млн. руб.

В 2014г.:

Труднореализуемые активы А4 = 237 957 млн. руб., постоянные пассивы

(собственный капитал организации) П4 = 174 372 млн. руб.,

А4 - П4 = 237 957 - 174 372 = 174 372млн. руб.

Так как не выполняются первые три неравенства анализа ликвидности

баланса, то есть текущие активы не превышают внешние обязательства предприятия,

то и не выполняется последнее неравенство, которое имеет глубокий экономический

смысл: у ПАО «Мегафон» наблюдается отсутствие собственных оборотных средств; не

соблюдается минимальное условие финансовой устойчивости.

Обобщенные данные о ликвидности баланса ПАО «Мегафон» представлены в

табл. 2.5

Таблица 2.5 - Обобщенные данные о ликвидности баланса ПАО «Мегафон»

|

Параметры

|

2012

|

2013

|

2014

|

|

A1 П1

|

31046<31353

|

66575>36516

|

76471>36440

|

|

A2 П2

|

22347<33219

|

19465<32031

|

22399<64932

|

|

A3 П3

|

115917<144529

|

147151<168198

|

118820<179903

|

|

A4 П4

|

214770>174979

|

216794>213240

|

237957>174372

|

Более наглядно данные табл. 2.3 и табл. 2.4 можно представить на рис.

2.5.

Рисунок 2.5 - Динамика платежного излишка (недостатка) в ПАО «Мегафон» в

2012-2014 гг.

Подводя итог по анализу ликвидности баланса ПАО «Мегафон», следует

отметить, что проведенный по вышеизложенной схеме анализ является

приблизительным, более детально платежеспособность характеризуется при помощи

анализа финансовых коэффициентов ликвидности.

Расчет относительных показателей ликвидности ПАО «Мегафон» представлен в

следующем параграфе выпускной квалификационной работы.

2.3 Расчет

относительных показателей ликвидности ПАО «Мегафон»

В данном параграфе работы проведем расчет относительных показателей

ликвидности ПАО «Мегафон». Для целей определения уровня ликвидности данной

компании рассчитаем следующие коэффициенты:

· коэффициент общей ликвидности

· коэффициент быстрой ликвидности

· коэффициент мгновенной ликвидности

· коэффициент собственной платежеспособности

· коэффициент автономии

Коэффициент общей ликвидности ((Оборотный капитал - материальные запасы)

/ Краткосрочные обязательства) рассчитывается по формуле:

, (2.1)

, (2.1)

Коэффициент

общей ликвидности объясняет, насколько быстро организация способна погасить

текущие обязательства. Этот показатель дает оценку того, сколько примерно

рублей из активов приходится на рубль текущих обязательств. Каждое предприятие

краткосрочные платежи погашает, в основном, текущими активами. Именно текущие

активы спасают организацию при возникновении каких-либо непредвиденных

ситуаций, вызывающих расходы. Показатель ликвидности можно применять не только

в отношении конкретного предприятия, но и к драгоценным металлам, ценным

бумагам, недвижимости, оборудованию и т.п. Значения коэффициента текущей

ликвидности в диапазоне от 1.5 до 2.5, в зависимости от отрасли, считаются

нормой.

В

ПАО «Мегафон» коэффициент общей ликвидности в 2012-2013 гг. вырос с 0,84 до

1,17, а к 2014 г. вновь снизился до 1,00. Значение меньше единицы у ПАО

«Мегафон» указывает на неспособность организации вовремя оплачивать свои счета

и исполнять обязательства.

Коэффициент

быстрой ликвидности рассчитывается по формуле:

, (2.2)

, (2.2)

Коэффициент

быстрой ликвидности показывает степень финансовой устойчивости предприятия с

точки зрения краткосрочного периода. Называют его также коэффициентами строгой

ликвидности, срочной ликвидности, промежуточной ликвидности. Рассчитывается

этот показатель как: (разница между оборотными активами и запасами) /

краткосрочные обязательства. Данный показатель является более строгим по

сравнению с текущей ликвидностью. Он указывает на быструю платежеспособность

организации и говорит, насколько скоро ее ликвидные средства могут покрыть

краткосрочную задолженность. Рекомендуется, чтобы этот показатель был в

пределах 0,7 - 1,5.

В

ПАО «Мегафон» коэффициент быстрой ликвидности находится в пределах

рекомендуемого норматива, В 2012-2013 гг. наблюдался рост данного показателя с

0,79 до 1,26, в 2014 г. - снижение показателя до 0,98.

Коэффициент

мгновенной ликвидности находится по формуле (2.3):

, (2.3)

, (2.3)

Коэффициент

мгновенной ликвидности показывает, насколько организация способна покрыть

краткосрочные платежи за счет денежных средств. Здесь же берутся в расчет и

краткосрочные финансовые вложения. Рассчитывается коэффициент по формуле:

(сумма денежных средств и краткосрочных вложений) / текущие пассивы - (сумма

будущих доходов, резервов предстоящих платежей). Этот коэффициент указывает,

какая доля кредиторской задолженности может быть погашена организацией

немедленно. Если при анализе деятельности предприятия финансист получает

значение коэффициента более 0,2, то фирма может погасить собственные

обязательства в короткие сроки. В случае, когда коэффициент мгновенной

ликвидности ниже 0,2, предприятие рискует не справиться с краткосрочными

кредитными долгами.

Коэффициент

мгновенной ликвидности показывает, какую часть текущих обязательств предприятие

может погасить за счет наиболее ликвидных активов. Нормой считается значение не

менее 0,2 - это значит, что предприятие может спокойно погасить более 20%

срочных обязательств. В ПАО «Мегафон» коэффициент абсолютной ликвидности

значительно превышает нормативное значение, следовательно, можно предположить,

что денежные средства используются не эффективно.

В

ПАО «Мегафон» в 2012-2014 гг. коэффициент мгновенной ликвидности во все периоды

соответствовал установленному нормативу, в 2012-2013 гг. наблюдался рост

показателя с 0,46 до 0,97, а в 2014 г. - снижение до 0,75, однако это можно

оценить положительно, так как значение показателя в 2012-2013 гг. намного

превышало нормативное значение, т.е. денежные средства ПАО «Мегафон»

использовались неэффективно.

Полученные

в результате расчетов показатели ликвидности ПАО «Мегафон» можно свести в табл.

2.6.

Таблица

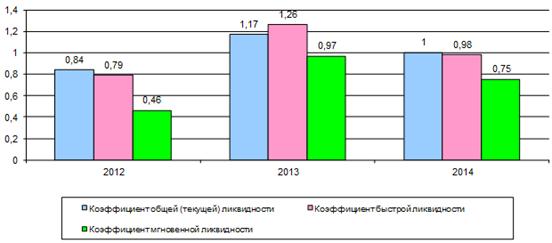

2.6 - Показатели ликвидности ПАО «Мегафон» в 2012-2014 гг.

|

Показатель

|

Норматив

|

2012

|

2013

|

2014

|

Динамика, +/-

|

|

Коэффициент общей (текущей)

ликвидности

|

1,5-2,5

|

0,84

|

1,17

|

1,00

|

0,16

|

|

Коэффициент быстрой

ликвидности

|

0,75-1,5

|

0,79

|

1,26

|

0,98

|

0,19

|

|

Коэффициент мгновенной

ликвидности

|

>0,2

|

0,46

|

0,97

|

0,75

|

0,29

|

Данные табл. 2.6 также можно представить на рис. 2.6.

Рисунок 2.6 - Показатели ликвидности ПАО «Мегафон» в 2012-2014 гг.

Таким образом, как видно из представленных данных, в ПАО «Мегафон» в

2012-2014 гг. наблюдалась положительная динамика относительных показателей

ликвидности, что можно оценить положительно, однако коэффициент общей (текущей)

ликвидности ПАО «Мегафон» был ниже рекомендуемого норматива, что говорит о

высоком финансовом риске, связанном с тем, что предприятие не в состоянии

стабильно оплачивать текущие счета.

Дополнительно рассчитаем коэффициент собственной платежеспособности ПАО

«Мегафон» по формуле (2.4):

, (2.4)

, (2.4)

где

ЧОК - чистый оборотный капитал;

КО

- краткосрочные обязательства.

Чистый

оборотный капитал (ЧОК) необходим для поддержания финансовой устойчивости

компании. Положительная величина ЧОК служит для инвесторов и кредиторов

индикатором платежеспособности компании, а также говорит о возможности

расширения своей деятельности в будущем за счет внутренних резервов. Отрицательная

величина чистого оборотного капитала свидетельствует о неспособности

своевременно погасить все краткосрочные обязательства, т.к. за счет заемного

капитала профинансированы все оборотные средства и часть внеоборотных активов.

Чистый

оборотный капитал (ЧОК), в свою очередь, рассчитывается по формуле (2.5).

, (2.5)

, (2.5)

где

ОА - оборотные активы;

КО

- краткосрочные обязательства.

ЧОК2012

= 55800-87060 = -31260 млн. руб.

ЧОК2013

= 88850-109326 = -20476 млн. руб.

ЧОК2014

= 100667 - 107744 = -7077 млн. руб.

В

течение 2012-2014 гг. краткосрочные обязательства не покрываются оборотными

активами. К концу 2014 года показатель составил -7077 млн. руб., организация

неплатежеспособна.

Таким

образом, отрицательная величина чистого оборотного капитала в ПАО «Мегафон»

указывает на неспособность организации своевременно погасить все краткосрочные

обязательства, т.к. за счет заемного капитала профинансированы все оборотные

средства и часть внеоборотных активов.

Проведем

расчет коэффициента собственной платежеспособности ПАО «Мегафон».

Показатель

собственной платежеспособности индивидуален для каждого предприятия и зависит

от специфики его производственно-коммерческой деятельности. Из расчетов видно,

что предприятие на протяжении 2012-2014 годов обладало недостаточным

количеством чистого оборотного капитала, и к концу 2014 года оказалось

неспособно погасить за счет чистых оборотных активов свои краткосрочные

обязательства.

Также

проведем расчет коэффициента автономии ПАО «Мегафон».

Коэффициент

автономии ниже уровня установленного норматива (0,5), что означает высокую

степень зависимости предприятия от заемных источников финансирования. Доля

собственного капитала в пассивах организации в 2012 г. составляла 15%, к 2014

г. выросла до 38%, но не соответствует нормативному значению.

ПАО

«МегаФон» входит в тройку крупнейших сотовых операторов России, сумел

развернуть собственную сеть и обеспечить оказание всего спектра лицензированных

услуг мобильной связи в 85 субъектах России, Таджикистане и, частично, в

Абхазии и Южной Осетии. Среди видов деятельности компании по предоставлению

услуг можно выделить следующие: услуги подвижной радиотелефонной связи в

различных диапазонах; услуги местной и внутризоновой телефонной связи; услуги

по аренде каналов связи; телематические услуги связи; услуги междугородной и

международной телефонной связи; кабельное вещание; услуги по передаче данных.

Из проведенного вертикального и горизонтального анализа отчета о

финансовых результатах видно, что основная часть прибыли формируется от

основной деятельности, а основная часть расходов приходится на себестоимость и

прочие расходы ПАО «Мегафон».

Таким образом, в 2014 г. бухгалтерский баланс ПАО «Мегафон» не

удовлетворял признакам «хорошего баланса», так как темп роста валюты баланса

был ниже темпов роста инфляции и выручки; доля собственного капитала ниже 50% в

валюте баланса; размеры и темпы роста кредиторской задолженности втрое

превышают размер дебиторской. В 2014 г. деятельность рассматриваемого

предприятия несколько ухудшилась.

Динамика финансовых результатов в 2014 г. ухудшилась, что выражается в

сокращении чистой прибыли ПАО «Мегафон» на 39,23%.

Анализ ликвидности баланса ПАО «Мегафон» показал, что так как не

выполняются первые три неравенства анализа ликвидности баланса, то есть текущие

активы не превышают внешние обязательства предприятия, то и не выполняется

последнее неравенство, и у организации наблюдается отсутствие собственных

оборотных средств; не соблюдается минимальное условие финансовой устойчивости.

Анализ относительных показателей ликвидности ПАО «Мегафон» показал, что

на конец 2014 года организация испытывает избыток текущей ликвидности. Также

установлено, что компания является финансовой зависимой, так как коэффициент

автономии ниже нормативного значения.

3.

Направления улучшения показателей ликвидности ПАО «Мегафон»

.1 Пути

повышения ликвидности за счет автоматизации бюджетирования

На основании характеристики финансовой отчетности и проведенного анализа

ликвидности компании в качестве рекомендаций по улучшению определенных

показателей ликвидности можно предложить ряд мероприятий по следующим

направлениям.

. Работа финансово-экономического департамента ПАО «Мегафон».

Работа состоит в подготовке единого консолидированного бюджета компании

по затратам и инвестициям. В бюджет входят, кроме непосредственно составляющей

бизнеса оказания услуг мобильной связи, региональные филиалы и

специализированные проекты. Бюджет готовится на следующий календарный год с

разбиением на месяцы.

Срок работы: три месяца с начала старта работ при условии надлежащей

исполнительности со стороны участников бюджетного процесса. Основными

критериями могут служить срок и качество исполнения работ. Непосредственно

цифровые характеристики бюджета (планируемая прибыль (убытки)) не могут служить

критерием качества.

. Движение денежных средств.

Работа финансово-экономического департамента состоит в подготовке единого

консолидированного плана движения денежных средств компании по всем расходам и

доходам. В план движения денежных средств входят, кроме непосредственно

розничной составляющей бизнеса, и специализированные проекты. План готовится на

следующий календарный год с разбиением на месяцы (недели, дни). План подлежит

еженедельной корректировке с учетом наличия дефицита или профицита денежных

средств.

Срок работы: две недели с начала старта работ при условии надлежащей

исполнительности со стороны участников процесса. Основными критериями могут

служить срок и качество исполнения работ. Непосредственно цифровые

характеристики бюджета (планируемая прибыль (убытки)) не могут служить

критерием качества.

. Экономический анализ.

Отделом на регулярной основе проводится анализ финансового состояния всех

подразделений ПАО «Мегафон». Отделом осуществляются сбор, подготовка информации

с последующим расчетом. По данным финансового анализа в определенной форме

предоставляется информация руководству компании и соответствующих подразделений

для принятия управленческих решений.