Влияние ключевых макроэкономических и отраслевых факторов на инвестиционную привлекательность нефтяной отрасли

Оглавление

Введение

. Особенности инвестиционной

привлекательности стран в нефтяной отрасли

.1 Понятие и факторы инвестиционной

привлекательности

.2 Классификация и теоретические

аспекты влияния основных макроэкономических факторов на инвестиционную привлекательность

в нефтяной сфере

. Современные вызовы и основные

глобальные тренды в нефтяной отрасли

2.1 Ключевые изменения в современной

нефтяной отрасли

.2 Сокращение расходов добывающих

компаний в связи с падением цен нефть

2.3 Инвестиционные тренды в региональном

разрезе

2.4 Основные источники

финансирования в нефтяной отрасли

3. Оценка привлекательности стран с

точки зрения инвестиций в нефтяную отрасль

.1 Разработка методологии оценки

инвестиционной привлекательности

.2 Оценка влияния выбранных факторов

на инвестиционную привлекательность и выработка предложений по улучшению

инвестиционной привлекательности в анализируемых странах

Заключение

Список используемой литературы

Приложения

Введение

Инвестиционный климат как степень

благоприятности для потенциальных инвестиций в данный момент времени на

рассматриваемой территории (например, в стране), отражается через

инвестиционную привлекательность. Инвестиционная привлекательность нефтяной

отрасли напрямую обусловлена эффективностью освоения нефтяных объектов. В

целом, эффективность определяется комплексом параметров: с одной стороны,

макроэкономических (цены, налоги, тарифы, т.д.), с другой стороны,

геолого-промысловых характеристик объектов.

Первая группа показателей произвела

катастрофический эффект на структуру инвестиционных потоков: вследствие падения

цен на нефть в 2014 году инвестиционные потоки в геологоразведку и добычу

стремительно обрушились. Данный финансовый стресс сковал отрасль, создав

инвестиционный вакуум.

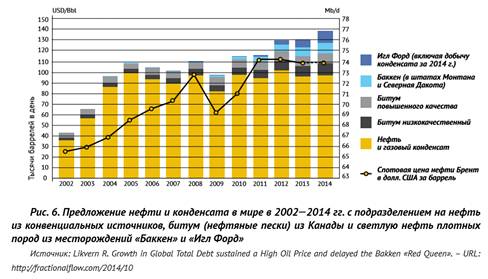

Но огромную роль на перераспределение инвестиций

в отрасли играет именно вторая группа показателей. В настоящий момент

значительно меняется структура предложения нефти в мире (см. Рисунок 1).

Рисунок 1. Предложение нефти и

конденсата в мире в 2002-2014 гг. с подразделением на нефть из традиционных

источников, битум (нефтяные пески) из Канады и нефть непроницаемых пород из

месторождений «Баккен» и «Игл Форд»

Этот сдвиг происходит из-за стремительного

развития технологий. Как известно, именно уровень технологического развития

отрасли лежит в основе успеха перевода углеводородов из категории ресурсов в

категорию запасов и последующему их освоению.

Для того чтобы обеспечить рентабельность новых

видов нефти, необходимы инвестиции. Главным образом, развитие передовых

технологий позволяет успешно снижать издержки, добиваясь высокой отдачи на

инвестиции, что делает проекты инвестиционно-привлекательными.

Но для того, чтобы обеспечить высокую отдачу от

инвестиций и эффективно привлекать инвесторов, создавая привлекательность

отрасли в стране в целом, необходимо на основе технологических систем

выстраивать рыночные взаимодействия посредством проведения институциональных реформ

и преобразований.

Данный вопрос особо остро касается и российской

нефтяной промышленности. В условиях определенного противоречия между

колоссальным ресурсным потенциалом страны и нарастающей сложностью его состава

возникает необходимость новых подходов к управлению и государственному

регулированию процессов недропользования и функционирования нефтяной отрасли,

что, в первую очередь, подразумевает шлифовку принципов и подходов,

стимулирующих инвестиционную привлекательность сектора. России необходима новая

модель инвестиционного развития.

Согласно Энергетической стратегии России, одна

из трех стратегических целей деятельности нефтяной отрасли - это сохранение

достаточных запасов нефти и газа на будущее. Для того чтобы обеспечить

достижение данной цели, необходимо эффективнее добывать нефть (то есть повышать

коэффициент извлечения нефти - КИН), увеличивать геологоразведочные работы

(далее - ГГР), вовлекать в освоение «новые» виды углеводородов, так называемые

трудноизвлекаемые запасы (ТРИЗы). Все эти направления требуют масштабных

инвестиционных вливаний в разведку и добычу.

Россия имеет один из самых низких КИН в мире: на

некоторых месторождениях он опускается до отметки 18%, в то время как в других

странах средний КИН достигает 60%. В основном, проблема возникает из-за высокой

обводненности (до 98% по многим месторождениям) и низкой степени применения

методов интенсификации нефтедобычи (МУН), разработка которых возможна только

при постоянном привлечении инвестиций.

ГГР в России, главным образом, ведутся нефтедобывающими

компаниями или финансируются бюджетными средствами. Институциональная основа

геологоразведки сегодня выстроена таким образом, что для малых компаний и

венчурных организаций стоят высокие барьеры входа. Для сравнения в мировой

практике до 40% разведанных запасов приходится на юниорные компании. Данный

подход может также сделать геологоразведку инвестиционно-привлекательной.

Но самой важной задачей является вовлечение в

разработку нетрадиционных запасов (трудноизвлекаемых запасов - ТРИЗов в российской

терминологии). В резерве нераспределенного фонда недр страны осталась малая

часть традиционных месторождений нефти, которые можно едва отнести хотя бы к

средним по уровню запасов. Для их освоения необходимы определенные технологии,

знания и навыки.

Таким образом, повесткой дня сегодня становится

разработка стратегии инвестиционной привлекательности российской нефтяной

промышленности в сфере разведки и добычи. Для этого жизненно необходимо

определить факторы, способствующие развитию инвестиционного потенциала,

обратившись к международному опыту.

Выводы и рекомендации по итогам данного

исследования помогут определить направления развития и усиления инвестиционной

привлекательности нефтяной отрасли не только в России, но и в других

развивающихся странах, в которых добываются трудноизвлекаемые ресурсы.

Обзор литературы: В основном анализ факторов

инвестиционной привлекательности в нефтяной сфере делится на обсуждение

макроситуации на уровне стран и анализа отраслевых факторов, влияющих на

инвестиционное поведение фирм, т.е. макроэкономический и корпоративный уровни.

Среди отечественных исследователей стоит

отметить работу «Проблемы несоответствия инвестиционной привлекательности и

инновационной активности регионов» М. А. Никоновой из института РАН (2016), в

которой были получены результаты несоответствия рейтингов привлекательности

регионов и их инновационной активности.. Mohn, B. Misund в своем исследовании

«Инвестиции и неопределенность в международной нефтегазовой отрасли» (2009)

показали незначимость коэффициента Q Тобина в анализе инвестиций нефтегазовых

компаний при включении отраслевого фактора - цены на нефть - и данных

волатильности фондового рынка. Таким образом, исследователи пришли к выводу,

что Q Тобина является плохим показателем для изучения отраслевых инвестиций, а

именно нефтегазовых компаний.

Кроме того, специфические отраслевые

характеристики показали Y.

Fan, L.

Zhu в исследовании

«Модель реальных опционов и ее применение в принятии инвестиционных решений в

нефтяном секторе» (2010). Они отметили сложность инвестиционного процесса в

нефтегазовой отрасли, связанную с большой неопределенностью, высоким объемом

капитальных вложений и длительным периодом строительства. В своем исследовании

авторы отмечают нефтяные цены, инвестиционный климат и обменные курсы как самые

значимые факторы по влиянию на инвестиционную политику.

К прикладным разработкам на тему инвестиций в

нефтяной отрасли можно отнести исследования «Глобальное исследование нефтяной

отрасли» (Фрайзер институт, 2015), «Инвестиционный климат в России: мнение

иностранных инвесторов» ЕУ (Эрнст и Янг, 2015), которые ежегодно проводят опрос

представителей компаний по макроэкономическим факторам и барьерам, влияющим на

инвестиционную привлекательность. В своих отчетах авторы рейтингуют страны в

зависимости от факторной оценки респондентов и выявляют главные препятствия для

инвестиций. Такие исследования, как «Распределение доходов от натуральных

ресурсов» (Институт управления натуральными ресурсами и Программа развития ООН,

2016) классифицируют страны по системе распределения доходов от ресурсов и

анализируют влияние факторов на макроэкономическую ситуацию в странах, объемы

добычи и развитость инфраструктуры, и политическую стабильность.

Исследование Elizabeth Asiedu «Прямые

иностранные инвестиции, натуральные ресурсы и институты» (2013) анализирует

взаимосвязи между указанными тремя показателями стран и влияние развитости

институтов на прямые иностранные инвестиции (далее - ПИИ) в натуральные ресурсы

развивающихся стран. Кроме того, привлекательность стран для ПИИ в

макроэкономической перспективе исследует Helmut Birnleitner в исследовании

«Макроэкономический взгляд на привлекательность стран для прямых иностранных

инвестиций» (2014), приходя к выводам, что страны могут увеличить их привлекательность

для ПИИ, фокусируя внимание на политической стабильности, прозрачности и

устойчивых экономических условиях.

Оценку на макроэкономическом уровне и

прогнозирование отрасли проводят Международное энергетическое агентство США

(МЭА), нефтяные компании (например, BP)

глобальные инвестиционные банки (Barclays в отчете «Global 2014 E&P

Spending Outlook»). Также отдельные исследования проводят консалтинговые

компании, к примеру, EY

в ежегодном «Глобальном нефтегазовом налоговом гиде» анализирует ресурсодобывающие

страны с точки зрения дизайна системы налогообложения и размера налогов.

Все вышеперечисленные прикладные исследования,

однако, не приводят статистические данные по потоку иностранных инвестиций в

анализируемые страны.

Из вышеперечисленного следует, что современные

исследования либо фокусируются на макроэкономических факторах, классифицируя

страны по группам факторов, либо анализируют поведение фирм на уровне отрасли.

Это создает возможность для анализа в рамках текущего исследования путем

комбинирования отраслевых и макроэкономических факторов.

Объектом исследования является нефтяная отрасль.

Предмет исследования представляет собой влияние

ключевых макроэкономических и отраслевых факторов на инвестиционную

привлекательность нефтяной отрасли.

Цель работы: выработать рекомендации для

нефтедобывающих стран, в том числе России, по повышению инвестиционной

привлекательности в нефтяной отрасли.

Задачи исследования:

. Исследовать понятие и факторы

инвестиционной привлекательности в целом.

. Изучить актуальные тренды развития

нефтяной отрасли в контексте развития энергетических рынков.

. Выявить основные тенденции,

определяющие динамику и характер инвестиций в нефтяной отрасли в мире.

. Определить набор факторов

инвестиционной привлекательности нефтяной отрасли (как макроэкономические, так

и отраслевые) и на основе регрессионной модели выявить наиболее существенные

показатели, формирующие инвестиционную привлекательность.

. Сформулировать комплекс стратегических

направлений развития инвестиционной привлекательности нефтяной отрасли.

1. Особенности инвестиционной привлекательности

стран в нефтяной отрасли

.1 Понятие и факторы инвестиционной

привлекательности

Такие понятия как инвестиции, инвестиционная

привлекательность и инвестиционный климат довольно взаимосвязаны и являются

относительно новыми в отечественной науке. Далее в работе, основанной на тесной

взаимосвязи инвестиционного климата и инвестиционной привлекательности, эти два

понятия приняты за синонимы.

Для выбора наиболее официального определения

понятия инвестиций следует обратиться к Федеральному закону от 25.02.1999 N

39-ФЗ (ред. от 03.07.2016) «Об инвестиционной деятельности в Российской

Федерации, осуществляемой в форме капитальных вложений», где дается следующее

определение: «Инвестиции - денежные средства, ценные бумаги, иное имущество, в

том числе имущественные права, иные права, имеющие денежную оценку,

вкладываемые в объекты предпринимательской и (или) иной деятельности в целях

получения прибыли и (или) достижения иного полезного эффекта». Исходя из

данного определения можно наиболее простым способом обозначить понятие

инвестиционной привлекательности, как характеристики того или иного предприятия

или отрасли по степени возможной максимизации прибыли от вкладываемых денежных

средств или других активов. инвестиционный

финансирование нефтяной

Один из исследователей НгуенТхиТхуТхыонг

приводит в своей научной работе достаточно много различных определений понятия

инвестиционная привлекательность. Среди них можно выделить те, которые

относятся к макроэкономическому уровню, то есть определению для страны, региона

и т.д., и те, что определяют инвестиционную привлекательность на уровне

предприятия. Также можно выбрать определение инвестиционной привлекательности с

точки зрения инвесторов.

В данной работе были выбраны несколько наиболее

емких определений. Так В.М. Тарасов дает определение инвестиционной

привлекательности, соответствующее макроэкономическому уровню: «Инвестиционная

привлекательность - это объективная экономическая категория, характеризующая совокупность

средств, обуславливающих поведение инвестора относительно отрасли в конкретный

момент времени». Другое определение инвестиционной привлекательности на

микроэкономическом уровне дает Г. Прибыткова: «Инвестиционная привлекательность

организации - это обобщенная характеристика с точки зрения перспективности,

выгодности, эффективности и минимизации риска вложения инвестиций в развитие за

счет собственных средств организации и привлеченных средств инвесторов». Такое

понимание вкладывается в термин менеджментом отдельных экономических субъектов,

предприятий. Необходимость роста и развития ежедневно ставит перед руководством

любой коммерческой организации вопрос привлечения дополнительного

финансирования. Поэтому каждая отдельно взятая фирма стремится к увеличению

собственной инвестиционной привлекательности, в первую очередь, стараясь

повышать эффективность использования привлекаемых активов, максимизируя прибыль

и минимизируя риски.

Для большей полноты и целостности отражения

экономического смысла изучаемого понятия стоит дополнить вышеприведенные

определения ещё одним, который охарактеризует инвестиционную привлекательность

с точки зрения инвесторов. «Инвестиционная привлекательность - это оценка

объективных возможностей состояния объекта и направлений инвестирования,

формируемая при подготовке принятия решения инвестором».

Значение инвестиционной привлекательности

одинаково велико и для субъектов экономики, стремящихся к привлечению ресурсов

и для тех, кто обладает ресурсами и принимает решение о том, чтобы правильно и

с наибольшей выгодой осуществить их вложение. Существует мнение, что

определение инвестиционной привлекательности очень субъективно для каждого

конкретного инвестора (инвестором может быть компания, государство,

профессиональные игроки фондового рынка, частные лица). То, что для одного

инвестора может быть привлекательным, для другого в силу, например, достаточно

высокого уровня риска может быть совсем неприемлемо как направление

инвестирования. Приоритеты инвестиционной привлекательности разные для прямых и

портфельных инвесторов: для первых важнейший показатель - это стабильный

экономически рост предприятия, отрасли, а для вторых более важным является

ликвидность активов на фондовом рынке, качество инфраструктуры, возможность и

доступность свободной биржевой торговли.

Еще одно сопряженное понятие - инвестиционный

потенциал - готовность региона к «вливаниям» и гарантия сохранности

капитала и уровень сохранности капитала и гарантии получения прибыли

инвесторами.

Согласно Никоновой М. А. критериями

уровня инвестиционного потенциала страны/региона:

· обеспеченность природными ресурсами;

· объем и качество трудового ресурса;

· производственные мощности;

· инновационная деятельность;

· степень институциональной

развитости;

· инфраструктурная обеспеченность;

· финансовая стабильность;

· покупательная способность населения;

· туристическая привлекательность

региона.

Кроме того, к понятиям, связанным с

инвестиционной привлекательностью, можно отнести инвестиционную активность.

По этому показателю можно определить потенциал увеличения инвестиционной

привлекательности. Это понятие включает в себя следующие показатели:

структурное разделение инвестиций на портфельные и прямые; возможность

активизации новых производственных мощностей; степень концентрации капитала.

Выделяют три основных подхода для определения

инвестиционного климата страны или региона:

. По совокупности макроэкономических

показателей (динамика ВВП, уровень инфляции, структура бюджета и его

распределение, налоговое бремя и т.д.). Этот метод удобен тем, что необходимые

для вычислений показатели можно обнаружить в статистической отчетности.

Недостаток его заключается в относительно неполномерной репрезентативности, так

как остается много неучтенных факторов, которые при этом оказывают влияние на

инвестиционную привлекательность.

. Многофакторный подход, в котором

используется расширенный круг факторов: финансовые, политические, социальные,

правовые, природные условия страны или региона. Метод является

репрезентативным, но его использование усложняется количеством необходимых для

вычислений показателей и труднодоступностью определения соответствующих

коэффициентов по некоторым из них.

. Оценки рисков инвестирования. В этом

подходе также используется широкий круг показателей, характеризующих риск

потери вложенных инвестиций. К таким рискам относятся: экономические,

финансовые, политические, экологические, правовые, социальные и криминальные.

Остановимся чуть подробнее на пояснении

вышеуказанных рисков.

· Экономические риски характеризуют

всю текущую ситуацию региона по совокупности макроэкономических показателей:

уровень инфляции, рост ВВП, процентные ставки по кредитам, их периодические

изменения и т.д.

· Финансовые риски характеризуются

степенью сбалансированности бюджета, наличием и размером государственного

долга.

· Политические отражают, насколько

действующая власть пользуется авторитетом у населения, волнения в политической

сфере всегда негативно отражаются на инвестиционной активности, поэтому для

хорошего показателя по этому виду риска необходима большая степень стабильности

политической сферы страны/региона.

· Экологические выражаются уровнем

загрязненности окружающей среды и качеством природоохранной политики

государства.

· Правовые исходят из совокупности

законодательной базы, регулирующей инвестиционный процесс: насколько совершенно

инвестиционное законодательство страны, имеет ли оно стабильную форму и

находится в процессе разработки.

· Криминальные отражаются в уровне

преступности в стране/регионе.

· Социальные измеряются уровнем изменений

демографической ситуации, демографической политикой государства, социальной

напряженностью населения.

Создание благоприятных условий для инвестиций

государства называется его инвестиционной политикой. Инвестиционная

политика представляет собой комплекс мер, которые может проводить правительство

в целях повышения количества и улучшения факторов, стимулирующих инвестиционную

привлекательность, и сокращения тех факторов, которые являются для нее

барьерами. Среди таких инструментов можно перечислить следующие:

· Создание системы налоговых льгот для

иностранных инвесторов: освобождение от таможенных пошлин на импортируемое

оборудование, предотвращение двойного налогообложения в международных сделках и

т.д.;

· Предоставление льгот на аренду земли

и других ресурсов;

· Совершенствование антимонопольного

законодательства, поддержка свободы конкуренции на рынке;

· Улучшение качества инфраструктуры;

· Приведение законодательной базы,

регламентирующей инвестиционную деятельность, в соответствие с международными

нормами и современными условиями;

· Осуществление правомерного контроля

за соблюдением установленных на инвестиционном рынке правил.

Все факторы можно разделить на три группы по

степени их возможной коррекции со стороны государства или фирмы в ходе

инвестиционной политики:

. Поддающиеся изменению в короткий срок,

например, региональное законодательство;

. Требующие для изменения длительный

период (инфраструктура, уровень образования и объемы трудовых ресурсов,

усовершенствование технической базы, наличие научно-исследовательской

деятельности и т.д.);

. Неизменяемые факторы - все те, что

приходится принимать за константу, например, природно-климатические условия.

Для систематизации и классификации ключевых

факторов предлагается использовать сводную таблицу, представленную ниже.

Таблица 1. Факторы инвестиционной

привлекательности

|

Группа

факторов

|

Составляющие

группы

|

|

Экономические

|

§

Показатели

перспектив экономического развития. § Уровень

инвестиционной активности в данный момент времени. § Показатели

инфляции. § Потребительская способность

населения. § Степень открытости экономики. § Наличие

на рынке конкуренции и предпринимательская активность.

|

|

Природно-ресурсные

|

§

Географическое

расположение страны относительно соседства с другими странами (поставщикам и

потребителям), выходов к морю. § Объемы полезных

ископаемых, их доступности и добычи. § Климатические

условия.

|

|

Финансовые

|

§

Сальдо

доходной и расходной частей бюджета. § Наличие

кредиторской задолженности, просроченной кредиторской задолженности и их

соотношение. § Система налогообложения. § Доступность

долгосрочных и краткосрочных кредитов.

|

|

Трудовые

|

§

Население

и его плотность. § Процент работающего

населения. § Качественный состав трудовых

ресурсов по уровню квалификации и образования.

|

|

Политические

|

§

Степень

авторитетности и стабильность власти. § Легитимность

власти. § Распределение симпатий населения

между правящими и оппозиционными силами. § Коррумпированность

власти.

|

|

Законодательные

|

Качество

и проработанность закона об инвестиционной деятельности и других правовых

актов, регулирующих инвестиции. Допустимая доля иностранного капитала в

активах компаний. Свобода входа иностранных инвестиций на рынок. Состояние

механизмов по защите прав инвесторов.

|

|

Инфраструктурные

|

Развитие

социальной инфраструктуры. Развитие транспортной инфраструктуры.

Инфраструктурная обеспеченность рынка.

|

|

Инновационные

|

Наличие

и уровень научно-исследовательской инновационной деятельности. Способность

технологического внедрения инноваций на предприятиях. Результат обновления

фондов основных средств новейшими разработками.

|

|

Социальные

|

Уровень

занятости населения и процент безработных. Уровень удовлетворенности

работающих условиями труда. Социальная безопасность.

|

|

Экологические

|

Уровень

загрязнения окружающей среды. Затраты на защиту окружающей среды. Затраты по

восстановлению возобновляемых природных ресурсов (лесопосадка).

|

Существует несколько подходов к оценке

инвестиционной привлекательности. Одним из наиболее популярных является

разработка перечня факторов, влияющих на повышение или понижение

привлекательности и создание на их основе производного показателя - индекса,

который вычисляется для каждого региона, отрасли или субъекта потенциального

инвестирования. На основе такого подхода составляются различные рейтинги. В

разрезе макроэкономики составляется несколько авторитетных кредитных рейтинга,

по которым ранжируются страны, такие как StandartandPoor's (S&P), Moody's,

Fitch - IBCA, Dun&Bradstreet, рейтинги британской газеты «FinancialTimes» и

британского журнала «Euromoney».

Каждая страна получает в этих рейтингах классификационный номер, который

сигнализирует насколько инвестиционный климат той или иной страны благоприятен

для вложения инвестиций. По данным рейтингов этих агентств Россия обычно не

занимает высоких позиций и считается не самой благоприятной для инвестирования

страной.

Различные индексы инвестиционной

привлекательности для своих внутренних регионов создают информационные

агентства практически в каждой стране. При этом ключевые факторы, выбираемые

для моделей (приблизительно от 7 до 15, редко около 20) могут сильно

отличаться. В большинстве из них ведущими являются: финансовая и экономическая

стабильность, обеспеченность ресурсами (природными, трудовыми, техническими),

инновационный потенциал. Отличия характеризуются субъективными особенностями

стран: так на одном из первых мест для польского индекса - индекса

инвестиционной привлекательности регионов и субрегионов Польши, один из

важнейших ключевых факторов - транспортная доступность региона. Это объясняется

тем, что Польша является страной, через которую провозится много транзитных

грузов между странами восточной и западной Европы. Поэтому вопрос транспорта и

логистики стоит в стране особенно остро. Такой показатель будет очень актуален

и для российских моделей, но используется ими не так часто. А для индекса для

арабских стран и Ближнего Востока отличительным ключевым фактором является

уровень развития политической среды и демократии, т.к. этот критерий является

для региона проблемным.

В России составлением подобных рейтингов ежегодно

занимаются несколько информационных агентств, самые известные из которых:

Эксперт РА, журнал «Экономические исследования», Национальное рейтинговое

агентство. В их моделях есть достаточно много общих ключевых факторов, таких

как: обеспеченность регионов природными ресурсами (этот показатель часто стоит

на первом месте в российских моделях, что и не вызывает большого удивления,

учитывая сырьевую ориентированность экономики России); трудовой ресурс;

финансовые показатели; инфраструктура; институциональные факторы. Российские

модели рейтингового ранжирования регионов чаще всего не включают сильно

большого количества факторов: чаще всего их количество не превышает 10ти.

Однако Агентством стратегических инициатив составляется «Национальный рейтинг

инвестиционного климата в субъектах Российской Федерации», в котором

используется 50 показателей, сгруппированных в 4 блока. Для большинства

рейтингов в нашей стране характерно широкое использование официальных

статистических данных, и ориентация именно на те факторы, которые имеют

возможности для количественного измерения.

Если обратить внимание на инвестиционную

привлекательность регионов в РФ, то во всех рейтингах первое место по

инвестиционной привлекательности вполне ожидаемо занимает Москва. Кроме нее в

первую десятку входят Санкт-Петербург, Татарстан, Краснодарский край,

Нижегородская область, Свердловская, Самарская области, но в разных рейтингах

занимают различные позиции.

Совокупность факторов создает инвестиционный

климат в стране, который может характеризоваться как благоприятный, тогда будет

наблюдаться приток капитала и неблагоприятный, тогда наоборот инвестиции будут

незначительны. Все рассмотренные факторы можно разделить на объективные и

субъективные. Первые являются для стран предопределенными данностями, такие как

объем природных ресурсов, население и т.д., вторые сохраняют возможность

изменения. Зная недостатки в тех или иных факторах можно ориентироваться на их

исправление в ходе экономической политики с целью повышения инвестиционной

привлекательности страны.

.2 Классификация и теоретические аспекты влияния

основных макроэкономических факторов на инвестиционную привлекательность в

нефтяной сфере

В продолжение исследования охарактеризуем

специфические особенности факторов инвестиционной привлекательности в нефтяной

отрасли. Для начала обозначим те отличительные особенности отрасли, которые

будут определять приоритетные и наиболее влиятельные факторы инвестиционной

привлекательности. К таким можно отнести:

· Высокий объем капитальных вложений и

высокую от них зависимость;

· Зависимость от природных запасов,

объемы которых ограничены и не возобновляемы, большая диверсификация качества

добываемого сырья;

· Зависимость от геологических

разведывательных работ и высокая степень риска в их инвестировании;

· Нелокальный характер производства:

широкая географическая протяженность месторождений, труднодоступность некоторых

из них;

· Отсутствие мобильности производства;

· Длительный период строительства;

· Зависимость от других отраслей

народного хозяйства.

Для сравнения стоит рассмотреть две системы

оценки инвестиционной привлекательности нефтяной отрасли. Первая была

предложена российскими исследователями Родионовым И.И. и Протасовым В.С. в

статье «Учет отраслевых факторов при анализе инвестиционного поведения компаний

(на примере нефтегазовой отрасли)». Вторая модель оценки разработана группой

канадских исследователей из Fraser Institute, которые на основе созданного ими

индекса ежегодно анализируют с точки зрения инвестиционной привлекательности

страны и составляют рейтинги всех крупнейших мировых нефтяных центров.

Российские исследователи выбрали наиболее

значимые на их взгляд факторы и выстроили их иерархически.

На первое место по значимости они вывели уровень

цены на нефть и её волатильность. Далее по значимости обозначили финансовые

показатели региона/ страны/ фирмы: рентабельность производства, доход, резервы,

соотношение собственных и заемных средств, доступность кредитных ресурсов.

Следующий пункт - отраслевые ограничения: объем запасов, качество сырья. Кроме

того, отдельным пунктом ими были выделены показатели перспектив развития:

стратегические планы, прогнозы роста цен на сырье и нефтепродукты, а также

отдельной категорией отражены возможные риски инвестирования. Эти показатели

нельзя ни в коем случае назвать менее важными, чем остальные, потому что как

уже было описано ранее, существует обособленный рисковый подход оценки

привлекательности инвестирования.

Проведем обзор важнейших из вышеназванных

факторов. Первый - цену на нефть - исследователи, предложившие данную модель,

называют двигателем инвестиционной привлекательности отрасли. Можно с

уверенностью сказать, что этот фактор является определяющим для экономик

добывающих стран в целом, что актуально и для России. Что касается самой

отрасли, то цена на ресурсы будет отражаться в изменениях следующих важнейших

для инвесторов показателях: рентабельности, объемах финансовых потоков, рисков.

Для диверсификации рисков, связанных с изменением цен на нефть, инвесторы могут

параллельно вкладывать в те отрасли, показатели которых будут, наоборот,

обратно пропорциональны изменениям цен на ресурсы: нефтеперерабатывающая,

нефтехимическая промышленность. Это один из способов страхования от рисков

потерь, связанных с падением цен на нефть.

Значение государственной поддержки в отрасли

очень велико для привлечения инвестиций. Она может выражаться в льготах на

кредитные ресурсы, положительный эффект может вызвать даже монополизация

государством отрасли. Так за корпорации Газпром сохраняется государством

монополия на экспорт природного газа, что сильно повышает привлекательность

компании для инвесторов.

Отраслевые инвестиционные барьеры можно

разделить на несколько групп: природные (геологические и геоклиматические),

технологические и институциональные. Первая группа характеризуется природными

запасами сырья. Ко второй относят следующие ограничения: географическая

удаленность месторождений от транспортных артерий, по этому показателю

разработка некоторых из них признается экономически нерентабельной; сюда же

можно включить сложность разработки некоторых типов грунта, труднодоступность

добычи, отсутствие технологий по работе с некоторыми типами почв и рельефов. К

ограничениям этого типа также относится официальное закрепление за некоторыми

территориями статуса стратегических запасов. Серьезный институциональный

барьер: законодательный запрет присутствия иностранного капитала в добывающей

сфере. Это ограничение характерно для России, что значительно снижает ее

инвестиционную привлекательность.

Следующий фактор - стратегическое планирование.

Наличие качественного стратегического плана дает хорошие возможности для

управляемого роста показателей. К этому же направлению можно отнести и

прогнозирование возможных изменений цен в краткосрочной и долгосрочной

перспективе. Инвесторы нередко ориентируются именно на прогнозы этих изменений.

Есть особое свойство отрасли, которое

ограничивает инвестирование - инерционность, это объективная характеристика для

отрасли в целом и практически не чувствительна к целенаправленным мерам по её

изменению. Обуславливают её следующие параметры: большие сроки для реализации

проектов и получения финансового результата от вложенных средств,

законодательные требования по лицензированию, регулярное требование обновления

месторождений из-за истощения старых, необходимость постоянства потока

инвестирования. Это те ограничения, которые снижают инвестиционную

привлекательность отрасли в целом.

Подводя итог предложенного отечественного

подхода оценки инвестиционной привлекательности нефтяной отрасли, можно прийти

к выводу, что цена на нефть играет ключевую роль. Помимо этого фактора авторы

признают значимость таких показателей как финансовые показатели региона/страны/

фирмы, отраслевые ограничения региона/страны и институциональная среда.

Следующая модель оценки, которую важно

рассмотреть в работе, разработана группой канадских ученых из Fraser Institute

и представлена в их ежегодном обзоре инвестиционных перспектив нефтяной отрасли

«Global Petroleum

Survey». Они предложили

несколько иной подход, смоделировав коэффициент для сравнения привлекательности

нефтедобывающих стран, представляющий собой совокупность инвестиционных

барьеров. В их подходе главную роль играют именно ограничения. В результате,

чем выше значение коэффициента, тем ниже привлекательность региона. Факторов-ограничений

было выбрано 16:

. Государственная налоговая политика

(кроме непосредственно налогов - налогов с продаж, налога на прирост капитала и

др., к этому фактору относят лицензионные сборы, выплаты по авторским правам);

. Налоговое бремя (совокупность всех

индивидуальных налоговых выплат);

. Совокупность норм по защите окружающей

среды (стабильность и постоянство природоохранной политики);

. Система контроля за исполнением норм;

. Ценовая политика государства;

. Охрана территорий (статусы национальных

парков, заповедников и прочее);

. Торговые барьеры (тарифные и

нетарифные, валютные ограничения);

. Трудовое законодательство (нормы и их

соблюдение);

. Уровень и качество инфраструктуры;

. Уровень качества и полноты

геологической информационной базы;

. Трудовые ресурсы (предложение и

квалификация рабочей силы, мобильность);

. Расположенность и требования местных

жителей;

. Политическая стабильность;

. Безопасность (экономическая,

криминальная);

. Регулирование взаимоотношений разных

уровней власти;

. Правовая система.

Ученые провели достаточно трудоемкое

исследование: для каждой из анализируемых стран была выявлена степень

значимости того или иного барьера по следующим 5 уровням:

· фактор ведет к повышению

инвестиционной привлекательности;

· не препятствует привлечению

инвестиций;

· малозначительным образом

препятствует инвестициям;

· серьезный барьер для инвестиций;

· полностью останавливает возможность

инвестирования.

Чем больше барьер, тем показатель для страны

будет выше. По совокупности показателей был сформирован индекс PPI

(Policy Perception Index). Все регионы в исследовании 2015 года (126) были

разделены на несколько групп по объемам их нефтедобычи. В первую группу вошли

14 регионов, добыча которых составила не менее 1% от мировой. Россия одна на

втором месте после Ирана по резервам тоже входит в эту группу. Для исследования

были исключены запасы арктического шельфа России, как труднодоступные для

добычи и непривлекательные для инвестиций. Но даже для условно обозначенных

месторождений как Russia

- Other (прочие

месторождения) показатель барьеров инвестиционной привлекательности очень

высокий, следовательно, сама инвестиционная привлекательность страны низкая.

Следует, конечно, отметить, что важным ограничением являются правовые

препятствия по входу иностранного капитала в российскую добывающую отрасль, тем

самым перекрывая интерес иностранных инвесторов. Поэтому исследование канадских

ученых, ориентированное именно на международный рынок инвестиционного

предложения, нельзя назвать в полной мере показательным относительно нашей

страны. Крупнейшим инвестором нефтяной отрасли в России до сих пор является

государство.

Наименьшие показатели барьеров инвестирования, и

наивысшая инвестиционная привлекательность среди регионов с крупнейшими

запасами у Техаса (штат США) - 11.07, Объединенных Арабских Эмиратов - 31.33,

Альберты (провинция Канады) - 34.22, Катара - 36.32 и Кувейта - 45.58. Для

сравнения показатель для России - 84.39. Три страны, имеющие наиболее высокие

барьеры для инвестирования: Россия, Венесуэла и Ливия в сумме по объему запасов

достигают 30% от совокупного объема исследуемых стран.

Влияние отдельно взятого фактора определить

очень сложно, т.к. ценность показателя меняется в зависимости от сочетания с

другими факторами, в связи с чем всегда оценивается совокупность показателей.

Конечно, среди них есть ключевые, которые можно выделить для создания

практической оценочной модели. При этом некоторые факторы могут быть достаточно

точно количественно измерены и выражены, что упрощает работу с ними и

предоставляет дополнительные возможности по обработке и аналитике данных.

Когда исследователи создают факторные модели,

перед ними стоит задача определить, в каком эквиваленте факторы будут

измеряться: по некоторым из них можно найти статистические данные в числовом

выражении, другие не поддаются такому подсчету. Поэтому часто создается система

коэффициентов, определяющих степень влияния. Самый простой вариант: фактор,

сильно повышающий инвестиционную привлекательность, повышающий незначительно,

нейтральный - не влияющий, снижающий, снижающий в сильной степени. Степень

влияния определяется на основе экспертной оценки. Важной задачей является

определение ключевых факторов инвестиционной привлекательности для страны,

региона или отрасли.

Зависимость инвестиционной привлекательности от

фактора может быть прямой и обратной. В первом случае, чем выше значение

фактора, тем выше инвестиционная привлекательность, во втором - обратно

пропорциональна. Но есть достаточно уникальные ситуации, когда один и тот же фактор

может в одних условиях влиять положительно, а при других - отрицательно.

В качестве иллюстративного примера предлагается

обратить внимание на следующую ситуацию, характерную для нефтяной отрасли.

Среди природных сырьевых запасов есть те, добыча и разработка которых в силу

труднодоступности требует больших финансовых вливаний (ТРИЗы). Для подобных

типов месторождений при высоких ценах на нефть инвестиционные вливания будут

возрастать, при низких же ценах они будут признаны нерентабельными и инвестиции

прекратятся. В приведенной ниже Таблице 2 показано, как потенциально влияет

снижение цен на нефть, а также два других ограничения, которые возникли в

данное время в нашей стране, на добычу в нетрадиционных месторождениях.

Таблица 2. Влияние снижения цен на

нефть на добычу в нетрадиционных месторождениях

|

Ограничения

Типы ресурсов

|

Запрет

на поставку оборудования и технологий

|

Ограничение

зарубежного финансирования

|

Низкие

цены на нефть (≤50 долл./барр.)

|

|

Арктический

шельф

|

Критично

Высокая зависимость от импортного оборудования, невозможность реализации

проектов

|

Важно

Затраты на проекты высоки, на иностранные инвестиции возлагаются большие

надежды

|

Критично

Граница рентабельности в колеблется от 40 до 100 долл./барр.

|

|

Приразломное

|

Не

очень важно Добыча ведется при помощи морской платформы

|

Не

очень важно Основное инвестирование проект уже получил

|

Критично

Высокая себестоимость добычи. При низких ценах нерентабельна

|

|

Приновоземельские

участки

|

Критично

Геологические разведывательные работы велись совместно с ExxonMobil

|

Важно

Затраты высоки, партнеры-инвесторы необходимы

|

Критично

Себестоимость добычи ещё выше, чем в двух предыдущих типах

|

|

Чёрное

море

|

Критично

Геологические разведывательные работы велись совместно с ExxonMobil

|

Не

очень важно Лукойл ведет добычу за счет собственных средств

|

Критично

Себестоимость высока из-за большой глубины моря

|

|

Каспийское

|

Не

очень важно Санкции не касаются Каспийского моря из-за небольшой глубины

|

Не

очень важно Лукойл ведет добычу за счет собственных средств

|

Важно

Себестоимость выше континентальной, но ниже арктической

|

|

Трудно-извлекаемая

нефть Западной Сибири

|

Критично

Высокая зависимость по технологиям и оборудованию

|

Важно

Необходимо участие партнеров, обладающих технологиями и финансами

|

Важно

При низких ценах эти проекты приближаются к границе рентабельности

|

Кроме снижения цен на нефть в таблице

рассмотрены ограничения, связанные с экономическими санкциями, введенными

против России в августе-сентябре 2014 года, которые ограничили финансовую и

технологическую поддержку геологическую разработки нетрадиционных месторождений

с трудноизвлекаемой нефтью. Несмотря на то, что в российском законодательстве

присутствуют ограничения на участие иностранного капитала в добывающем секторе,

для нетрадиционных месторождений значение внешнего финансирования и

технологической поддержки определяется степенью высокой важности.

Наибольшее влияние эти три вида ограничений

оказывают на разработку арктического шельфа. Одинаково важна для этого типа

месторождений и финансовая, и технологическая помощь иностранных компаний, и,

конечно, снижение цен на нефть, так как граница рентабельности этих источников

наиболее высокая. И если первые два фактора можно поправить привлечением

инвестиционной помощи стран, не присоединившихся к санкциям (Китая, Индии,

Кореи), то вот от уровня цены объективно будет определяться возможность или

невозможность введения в эксплуатацию разработок данной области.

Для нетрадиционных месторождений Западной Сибири

самым важным ограничением являются именно санкции, так как без технологической

поддержки зарубежных компаний собственных разработок недостаточно для освоения

сложных месторождений.

Важным выводом подобной аналитики становится

следующее утверждение: насколько сильным и доминирующим фактором ни является

цена на нефть, развитие отрасли в долгосрочной перспективе зависит от

сотрудничества с зарубежными инвесторами и поставщиками технологий. В данном

случае большое значение получают именно ограничения по политическому фактору.

Таким образом, полностью подтверждается

утверждение, что влияние одного из факторов может рассматриваться только в

совокупности с остальными. Тем не менее, для нефтяной отрасли фактор цена на

нефть является настолько доминирующим над остальными, что его показатель

независимо от изменения остальных, будет влиять одинаково: повышение цены будет

сигналом к притоку инвестиций, а снижение будет негативно отражаться на

инвестиционной привлекательности в отрасли.

Нефтяная отрасль претерпела шоковое состояние в

связи с резким падением цен на сырье в 2015 году.

Так, капитализация крупнейших нефтегазовых

компаний резко снизилась по сравнению с компаниями из других отраслей (см.

Рисунок 2).

Рисунок 2. Фондовый индекс S&P

для нефтегазовых компаний и S&P 500, 2007- 2017 гг.

Для стран, чья экономика сильно зависит от

добычи полезных ископаемых, в частности, для России, это было серьезным ударом

по экономике и бюджету. Безусловно, инвестиционная привлекательность отрасли

снизилась. Тем не менее, рост объема добычи нефти продолжился. В 2016 году снова

обновился рекорд по объему добычи, который достиг 547,499 млн. тонн. При этом

приток иностранного капитала действительно снизился. И в данном случае можно

говорить о том, что на текущем этапе ещё не проявился в полной мере недостаток

новых капиталовложений, а рост сохраняется за счет старых мощностей. Но если

рассматривать те самые нетрадиционные месторождения, на разработку которых

повлияли санкции, то эффект от инвестиций там должен был быть достигнут в

долгосрочной перспективе - к 2020 году, прирост же объемов добычи велся в

основном за счет традиционных источников. Так как многие из ранее разработанных

месторождений в долгосрочной перспективе неминуемо должны истощиться, то

проблемы с началом разработки новых нетрадиционных в будущем обязательно скажутся

на приросте объемов добычи.

Так как ранее в работе уже были упомянуты

некоторые аспекты влияния политического фактора на инвестиционную

привлекательность (международные санкции), далее стоит обратить внимание и на

другую его сторону. Если санкции - это внешние политические ограничения, то

высокий уровень коррупции - ограничение внутреннего характера. И для России

этот фактор является сильным барьером инвестиционной привлекательности. Влияние

государства на нефтяную отрасль в нашей стране очень велико. Для российского

бизнеса характерно стремление поддержания регулярного диалога с властью, при

его отсутствии в нефтяной отрасли практически невозможно существовать. К

сожалению, неравные условия, которые возникают из-за неравномерной близости к

правящей элите субъектов бизнеса, сильно препятствуют росту инвестиционной

активности. Усложняется ситуация тем, что правительство РФ постоянно колеблется

между стремлением привлекать инвестиции и тем, чтобы защищать отечественную

добывающую индустрию от вторжения иностранного капитала. Со стороны бизнеса в

нашей стране власть тоже испытывает давление. Так во взаимном давлении

возникает ограничивающее напряжение и ухудшает инвестиционный климат страны и

нефтяной отрасли, в частности.

Здесь же стоит сказать и о несовершенстве

законодательства России в сфере инвестиций и финансов. До сих пор оно не

соответствует международным стандартам: длительное время ведется работа по

постепенному ослаблению необоснованно высоких ограничений для иностранного

инвестирования. С 2011 года в рамках созданного Агентства стратегических

инициатив действует «Национальная предпринимательская инициатива по улучшению

инвестиционного климата в России».

Что касается налоговой системы, то для России

большим ограничением по этому фактору является её нестабильность, недостаточная

определенность, непрозрачность и ручной механизм предоставления льгот по

налогов. Для инвесторов важно быть уверенными в уровне налогового бремени в

долгосрочной перспективе, на деле же в нашей стране в этом вопросе нет четкости,

потому что многие льготы государство вводит временно, потом отменяет их по

необходимости погашения дефицитности бюджета, тем самым наращивая ограничение

финансового фактора.

Есть ограничения и по качеству трудовых ресурсов

для нефтяной отрасли в России: недостаточно специалистов

геолого-разведывательного профиля, плохой уровень знания иностранных языков,

также не хватает хороших руководителей проектов. Хорошую политику по повышению

квалификации управляющего персонала предпринимает Роснефть: организует образовательные

программы повышения квалификации для своих сотрудников совместно с крупнейшими

российскими и зарубежными образовательными центрами.

Из факторов, положительно влияющих на

инвестиционную привлекательность для России, можно назвать хороший природно-ресурсный

потенциал, большую емкость внутреннего рынка, человеческий потенциал.

Рассматривая все типы факторов, влияющих на

инвестиционную привлекательность нефтяной отрасли в России, можно отметить, что

практически все ограничения можно существенно снизить при грамотной

инвестиционной политике государства. Почти все эти факторы поддаются коррекции.

Действия правительства по улучшению инвестиционного климата страны

предпринимаются, следовательно, перспективы его улучшения вполне возможны.

. Современные вызовы и основные глобальные

тренды в нефтяной отрасли

.1 Ключевые изменения в современной нефтяной

отрасли

Анализ инвестиционной привлекательности должен

совершаться с учетом глобального контекста как макроэкономических реалий, так и

тенденций развития энергетической отрасли в целом, что было подтверждено рядом

исследований, приведенных в Главе 1.

Современный нефтяной сектор встречает много

вызовов во всем мире. Для того, чтобы определить ключевые изменения в нефтяной

отрасли, следует обратиться к основным глобальным трендам, которые выделило МЭА

в 2016 году.

) Нефтегазовый сектор по-прежнему

является крупнейшим получателем инвестиций - 45% всех инвестиций в энергетику.

Только в добывающий сектор было инвестировано более 580 млрд. долл., что

составляет почти треть от общего объема, в остальную часть нефтегазового

сектора - 250 млрд. долл., или 14%.

) 220 млрд. долл., или 12%, было

инвестировано в энергоэффективность. Только более 50% этого было потрачено на

повышение эффективности строительства, включая бытовую технику, область, где

все более широкое освещение регуляторных стандартов сдерживает рост спроса на

зрелых рынках. Инвестиции в энергоэффективный транспорт увеличились до порядка

60 млрд. долл., несмотря на снижение цен на нефть.

) В 2015 году в обеспечение предложения

нефти, газа и угля было вложено 900 млрд. долл., что на 18% меньше, чем в 2014

году - в реальном выражении. Инвестиции в разведку и добычу нефти и газа

снизились, но общий объем держится на высоком уровне (они по-прежнему

составляют 65% от общего объема инвестиций в ископаемое топливо) в связи с

долгосрочностью проектов, многие из которых были запущены несколько лет назад.

) Подавляющее большинство инвестиций в

разведку и добычу нефти и газа направлено на замещение естественного спада производства,

в то время как почти 40% инвестиций в электричество было направлено на замену

устаревших активов. Инвестиции в новые мощности для удовлетворения

спроса снижаются (как доля от общего объема) в связи с замедлением роста спроса

на энергию - в основном в результате снижения энергоемкости и замедления

экономического роста, особенно в Китае. Структурный сдвиг в сторону новых

источников энергии и тренда на повышение энергоэффективности сдерживают спрос

на энергию в Китае. Индия является единственной крупной экономикой, где

ускорение экономического роста привело к росту спроса на энергию. В то же время

низкие процентные ставки продолжают поддерживать инвестиции в энергетическом

секторе.

) Объем инвестиций в разведку и добычу

нефти и газа в 2015 году сократился на 25% и составил 583 млрд. долл., а в 2016

году он должен упасть еще на 24% и составит около 450 млрд. долл. (в долларах

2015 года). Впервые за 30 лет инвестиции будут сокращаться в течение

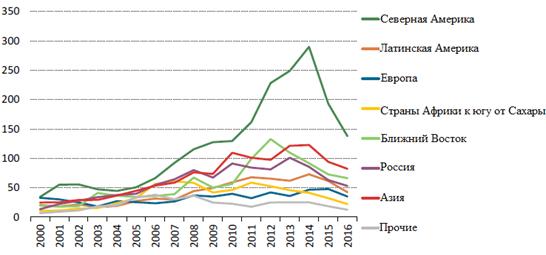

двух лет подряд. Ближний Восток и Россия представляют собой наиболее устойчивые

регионы, в результате чего национальные нефтяные компании достигнут рекордного

уровня в 44% от уровня глобальных инвестиций в секторе разведки и добычи, в то

время как в североамериканских сланцах и других областях с высокими издержками

разработки наблюдались самые большие сокращения.

) Затраты на разведку и добычу в

значительной степени снизились в 2015 и 2016 годах после более чем двукратного

роста в период с 2000 по 2014 года. Индекс капитальных затрат МЭА по разведке и

добыче в 2015 году снизился на 15%. Наибольшее снижение себестоимости добычи

произошло в Северной Америке, где Индекс затрат на добычу углеводородов из

низкопроницаемых пород МЭА упал на 30% в 2015 году.

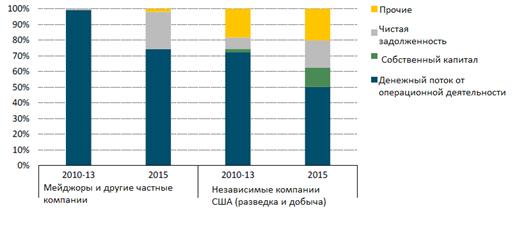

) Сокращение денежного потока вынудило

большинство нефтегазовых компаний увеличить долговую нагрузку, чтобы

финансировать капитальные расходы и дивиденды. За последние два года

соотношение между чистой задолженностью и акционерным капиталом почти удвоилось

по сравнению с частными нефтяными и газовыми компаниями, причем независимые

компании Северной Америки оказались под сильным финансовым давлением, что

привело к банкротству части их них.

) Увеличение темпов добычи

трудноизвлекаемой нефти.

С середины 2000 годов в мире наблюдается

взрывной рост добычи нетрадиционных источников углеводородов (см. Рисунок 3).

Данный тренд не может не остаться незамеченным и, безусловно, находит отражение

и в паттерне инвестиционных решений в энергетике в целом и в нефтяной отрасли в

частности.

Рисунок 3. Добыча традиционных и

нетрадиционных источников углеводородов в мире, в млн. барр.

Прежде чем продолжить описание тенденций,

связанных с эпохой нетрадиционных углеводородов, остановимся на определении

данного понятия.

Существует множество подходов к трактовке

данного понятия.

Например, в России до сих пор ведутся споры по

поводу не только сути, но и названия нового вида углеводородов. Сегодня

используется понятие трудноизвлекаемых запасов (ТРИЗ). Понятие

трудноизвлекаемых запасов возникает, когда возможности существующих технологий

не отвечают геологическим особенностям пласта, то есть технологий либо нет,

либо они на данном этапе неэкономичны. Когда технологии достигают определенного

развития, адекватного геологическим особенностям объекта, ТРИЗ переходят в

категорию активных (неосложненных).

Глава Государственной Комиссии по Запасам РФ

Шпуров И.В. предлагает пользоваться следующим понятием: «Трудноизвлекаемые

запасы - запасы залежей (месторождений, объектов разработки) или частей залежи,

отличающиеся сравнительно неблагоприятными для извлечения геологическими

условиями залегания нефти и (или) физическими ее свойствами, разработка которых

существующими технологиями в условиях действующей налоговой системы

экономически неэффективна».

Несмотря на разницу названий и форму

интерпретации понятия, несложно проследить основную суть, а именно: источник

считается нетрадиционным (или трудноизвлекаемым) до тех пор, пока добыча не

является экономически рентабельной, главным образом, не изобретена

соответствующая, зачастую масштабируемая технология добычи.

Критерий экономической эффективности и

промышленной значимости, заложенный в последней версии Классификации запасов

РФ, является образующим в международной классификации запасов SPE

PRMS. Ключевым фактором

рассматривается наличие обоснованного намерения экономически целесообразно

разрабатывать проект, то есть должна быть просчитана экономика, должна быть

опробована технология с учетом экологических гарантий. Таким образом, наряду с

геологическими и экономическими факторами, определяющими степень промышленной

значимости, является и технология.

Также в SPE

PRMS предлагается

подход к классификации источников на традиционные и нетрадиционные (см. Рисунок

4).

Рисунок 4. Ресурсный треугольник

(согласно методологическим рекомендациям SPE PRMS)

В связи с тем, что большинство компаний

подсчитывают свои запасы и ресурсы, основываясь на классификации SPE

PRMS, что транслируется

и в данных базы Rystad

Energy UCube,

используемых в качестве основы для моделирования, в данной работе будем

использовать понятие нетрадиционных запасов в трактовке именно SPE

PRMS, если не оговорено

иное дополнительно.

Возвращаясь к вопросу о влиянии сдвига структуры

добычи в пользу роста добычи нетрадиционных источников, обратимся к мнению

ведущих экспертов нефтегазового мира. По их словам, такие проекты требуют

огромное количество технологических вызовов, что обуславливает острую

необходимость в развитии НИОКР и накоплению технической экспертизы.

Таким образом, на основе анализа ключевых

вызовов можно утверждать, что сегодня на энергетической арене происходит целый

ряд качественных и количественных сдвигов, шлифующих контекст развития нефтяной

отрасли.

Между тем, важно заметить, что ископаемые виды

топлива продолжают привлекать значительную часть глобальных инвестиций в

энергетику, что отражает их доминирование среди прочих источников энергии. На

их долю приходится около 80% спроса всей первичной энергии, едва ниже, чем

десять лет назад, несмотря на все более активные усилия по развитию

возобновляемых источников энергии и снижение зависимости от углеводородов. На

нефть, газ и уголь приходилось почти две трети общего объема инвестиций в

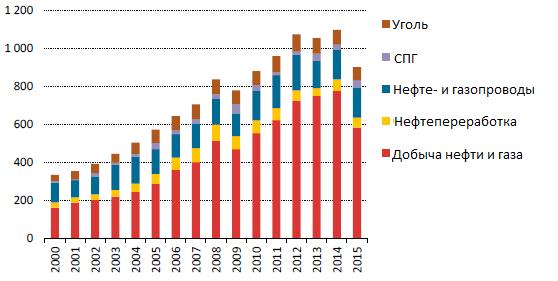

энергоснабжение в 2015 году. С 2000 года капитальные затраты на производство

ископаемого топлива неуклонно возрастали, прерванные только в 2009 году

финансовым кризисом, и резким падением мировых цен на энергоносители (см.

Рисунок 5). В период с 2000 по 2014 гг. инвестиции в добычу нефти и газа

превышали более чем в три раза в реальном выражении (с поправкой на общую

инфляцию) инвестиции на нефтепереработку и добычу других ресурсов.

Рисунок 5. Глобальные инвестиции в

ископаемое топливо по секторам, в млрд. долл. (в долл. 2015 года)

Рост расходов с начала 2000-х годов с одной

стороны связан с увеличением затрат на добычу более дорогих ресурсов, в

частности трудноизвлекаемой нефти и сланцевого газа в Северной Америке. С

другой стороны, расходы возросли в результате перехода к более технологически

сложным проектам (в том числе глубоководным), зачастую расположенным далеко от

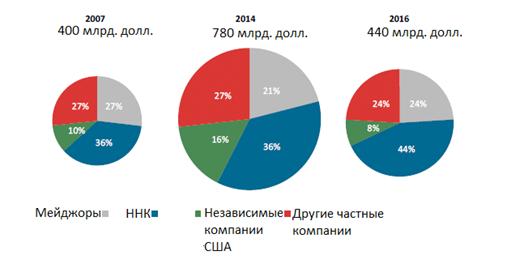

существующей инфраструктуры. Конкурентоспособный ландшафт североамериканской

нефтегазовой промышленности в сочетании с относительно легким доступом к

технологиям и финансовым ресурсам позволил увеличить число операторов малого и

среднего размера, особенно в нетрадиционных месторождениях. В результате доля

глобальных расходов на разведку и добычу независимыми компаниями США заметно

возросла и достигла пика в 16% в 2014 году до снижения в 2015 и 2016 годах в

результате финансовых трудностей в сланцевой промышленности США.

Быстрый рост добычи нефти и газа в Северной

Америке за последнее десятилетие стимулировал волну инвестиций в мидстрим,

включая строительство нефте- и газотранспортных и распределительных линий,

нефтегазовых танкеров, сборочных и перерабатывающих мощностей, а также

экспортных терминалов, необходимых для изменения географии производства.

Таблица 3. Инвестиции в ископаемое

топливо по регионам и секторам, 2015

|

Млрд.

долл.

|

Разведка

и добыча нефти и газа

|

Нефтепереработка

|

Midstream нефть и газ

|

Уголь

|

Итого

|

|

ОЭСР

|

246

|

27

|

82

|

17

|

372

|

|

Америка

|

193

|

16

|

46

|

6

|

261

|

|

США

|

136

|

6

|

40

|

4

|

187

|

|

Европа

|

46

|

5

|

14

|

3

|

67

|

|

Азия,

Океания

|

7

|

6

|

22

|

8

|

44

|

|

Япония

|

0

|

1

|

3

|

1

|

5

|

|

Не

ОЭСР

|

337

|

27

|

91

|

46

|

500

|

|

В.

Европа

/Евразия

|

67

|

5

|

18

|

6

|

96

|

|

Россия

|

44

|

4

|

14

|

5

|

66

|

|

Не

ОЭСР Азия

|

87

|

12

|

18

|

36

|

153

|

|

Китай

|

51

|

4

|

5

|

26

|

86

|

|

Индия

|

7

|

3

|

1

|

7

|

17

|

|

Южная

Азия

|

22

|

2

|

9

|

3

|

35

|

|

Ближний

Восток

|

73

|

3

|

41

|

0

|

116

|

|

Африка

|

49

|

1

|

7

|

2

|

59

|

|

Латинская

Америка

|

61

|

6

|

7

|

1

|

|

Бразилия

|

33

|

1

|

4

|

0

|

38

|

|

Мир

|

583

|

53

|

196

|

68

|

900

|

|

Европейский

союз

|

15

|

5

|

12

|

2

|

34

|

В разные периоды времени на цену углеводородов

влияет достаточно большое количество макроэкономических, политических и

финансовых факторов и условий. Стоит отметить, что во многом на цену влияют не

столько средние издержки, сколько предельные. В настоящее время маржинальным

поставщиком все больше являются нетрадиционные (неконвенциальные) источники

углеводородов и тяжелой нефти. Кроме того, несмотря на факт, что изначально

удельные издержки вовлечения таких ресурсов в производство высоки, с течением

времени их стоимость снижается. Поэтому расширение ассортимента источников

углеводородов является на сегодняшний день одним из определяющих факторов

предложения.

Упомянутые выше процессы освоения нефти

низкопроницаемых пород в США и Канаде происходило довольно интенсивными

темпами, что стало одним из ключевых факторов, сформировавших предложение нефти

на мировом рынке, значительно увеличившей его объемы.

В США за период 2005-2013 годы на ГГР и добычу

нефти и газа было израсходовано 4 трлн. долл., из которых 350 млрд. - на

неконвенциональные ресурсы. При этом на добычу нефти из традиционных

месторождений было израсходовано 2,5 трлн. долл. - это 94% всей добычи на

начало 2014 года. Однако добыча нефти из традиционных месторождений снижается,

падение составило 1 млн. барр. в сутки. Пик добычи на традиционных

месторождениях был достигнут в 2005 году.

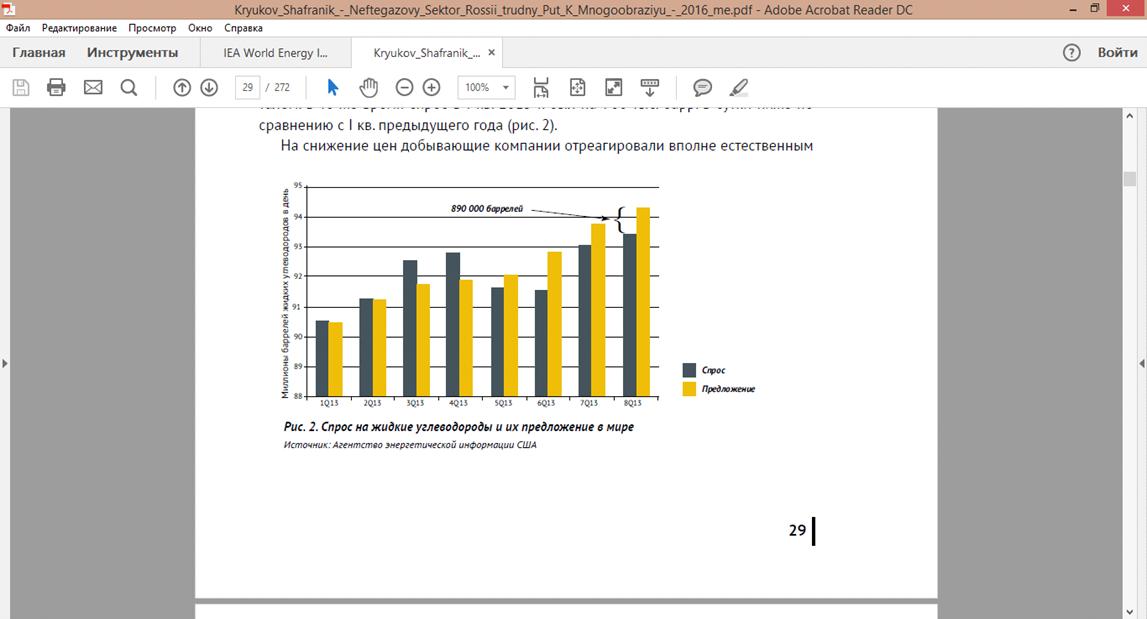

Согласно отчету МЭА 2015 года, в четвертом

квартале 2014 года избыток предложения составил 890 тыс. барр. в сутки.

Превышение предложения увеличилось на 170 тыс. барр. в сутки по сравнению с

предыдущим кварталом. В то же время спрос в I кв. 2015 г. был на 900 тыс. барр.

в сутки ниже по сравнению с I кв. предыдущего года (см. Рисунок 6).

Рисунок 6. Спрос на жидкие

углеводороды и их предложение в мире

На снижение цен добывающие компании

отреагировали вполне очевидно - снижением добычи. Уже в начале 2015 года добыча

нефти в мире сократилась на 350 тыс. барр. в сутки по сравнению с предыдущими

периодами. В то же время добыча нефти из плотных пород в США уменьшилась только

со второй половины 2015 года. Это достаточно важный момент, свидетельствующий о

новых возможностях формирования предложения, среди которых ключевой инструмент

- новые источники углеводородов (нефть плотных пород и из неконвенциальных

источников) и их значительно более высокая эластичность по сравнению с

традиционными источниками, включая методы освоения.

Эластичность обеспечивается широким перечнем

факторов: новыми технологиями, а также более гибкими финансовыми и

экономическими условиями. Так, например, как уже упоминалось в разделе выше,

количество работающих буровых установок в США в течение 2012-2014 годы

снижалось (минус 30% с октября 2014 по январь 2015 года). С одной стороны, это

дает представление о будущей траектории добычи. Но с другой стороны, учитывая,

что буровые установки становятся более эффективными и способны бурить

многоствольные (multiple) скважины, линейной связи между количеством установок

и уровнем будущей добычи более не существует.

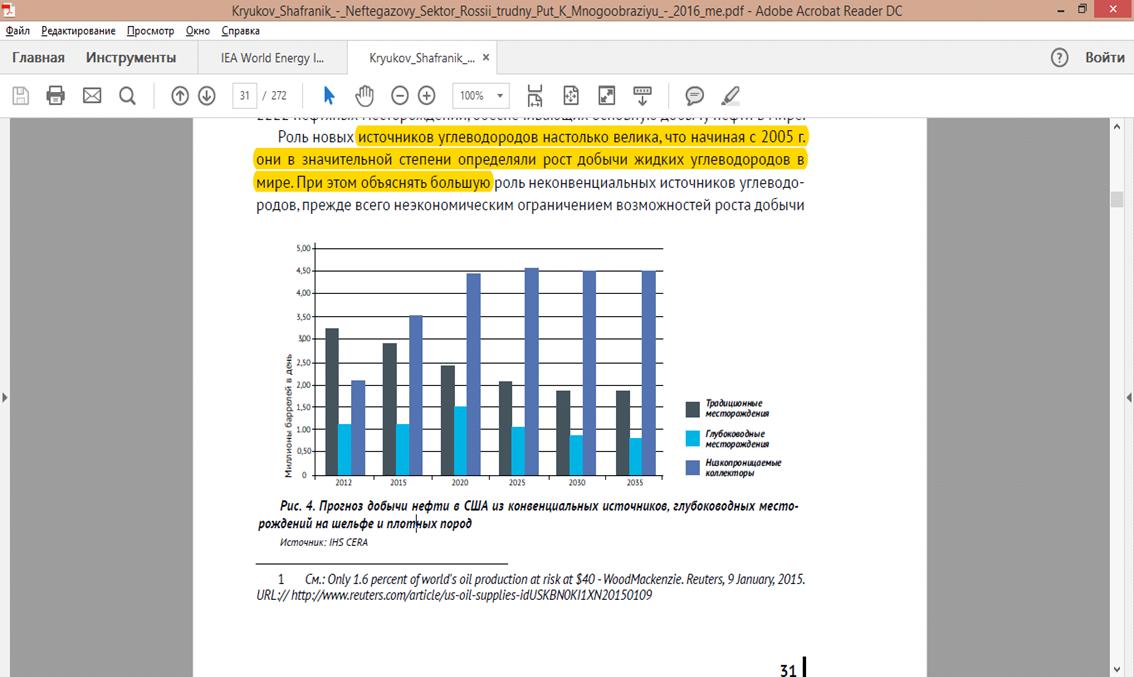

Роль новых источников углеводородов настолько

велика, что начиная с 2005 года они в значительной степени определяли рост

добычи жидких углеводородов в мире. При этом объяснять большую роль

неконвенциальных источников углеводородов, прежде всего неэкономическим

ограничением возможностей роста добычи в странах ОПЕК, нельзя. Ирак, несмотря

на перебои в поставках и политическую нестабильность, был в 2014 году вторым по

значимости источником роста предложения после США. Он обеспечил почти 60% роста

добычи в странах ОПЕК, что компенсировало с превышением снижение добычи в

других странах картеля.

Рисунок 7. Прогноз добычи нефти в

США из конвенциальных источников, глубоководных месторождений на шельфе и

плотных пород

.2 Сокращение расходов добывающих компаний в

связи с падением цен нефть

Самые большие изменения в инвестициях в

ископаемые источники энергии в 2015 году и в первой половине 2016 года

произошли в разведке и добыче нефти и газа, где и объемы инвестиций, и издержки

резко снизились, вызванные падением цен на нефть. Это произошло после

продолжительной волны роста инвестиций. В период с 2000 по 2014 год инвестиции

в нефтегазовый сектор увеличились почти в пять раз, чему способствовали более

высокие цены на нефть и газ, а капитальные расходы в среднем выросли на 12% в

ценах 2015 года (с примерно 160 до почти 780 млрд. долл.). Стоимость

материалов, используемых в строительстве и разработке объектов разведки, а

также услуг, оборудования и буровых установок, неуклонно росла в течение всего

этого периода.

Рисунок 8. Инвестиции в добычу нефти

и газа в мире, млрд. долл. (в ценах 2015)

Северная Америка была основным источником роста

расходов, главным образом, благодаря росту добычи нетрадиционных нефти и газа,

которая, как правило, более капиталоемкая, чем добыча на традиционных проектах

в разрезе на единицу производимой энергии. В период между 2010 и 2014 годами

объем добычи нефти в США увеличился в восемь раз и составил в среднем около 3,6

миллиона баррелей в сутки. За тот же период добыча сланцевого газа увеличилась

более чем в два раза и достигла 380 млрд. куб. м., что привело к удвоению

расходов на разведку и добычу нефти и газа в регионе. На регион приходилась

почти половина общего увеличения инвестиций в разведку и добычу в период с 2000

по 2014 год. Во всех других регионах также наблюдался рост расходов, хотя и с

существенно отличающимися темпами роста.

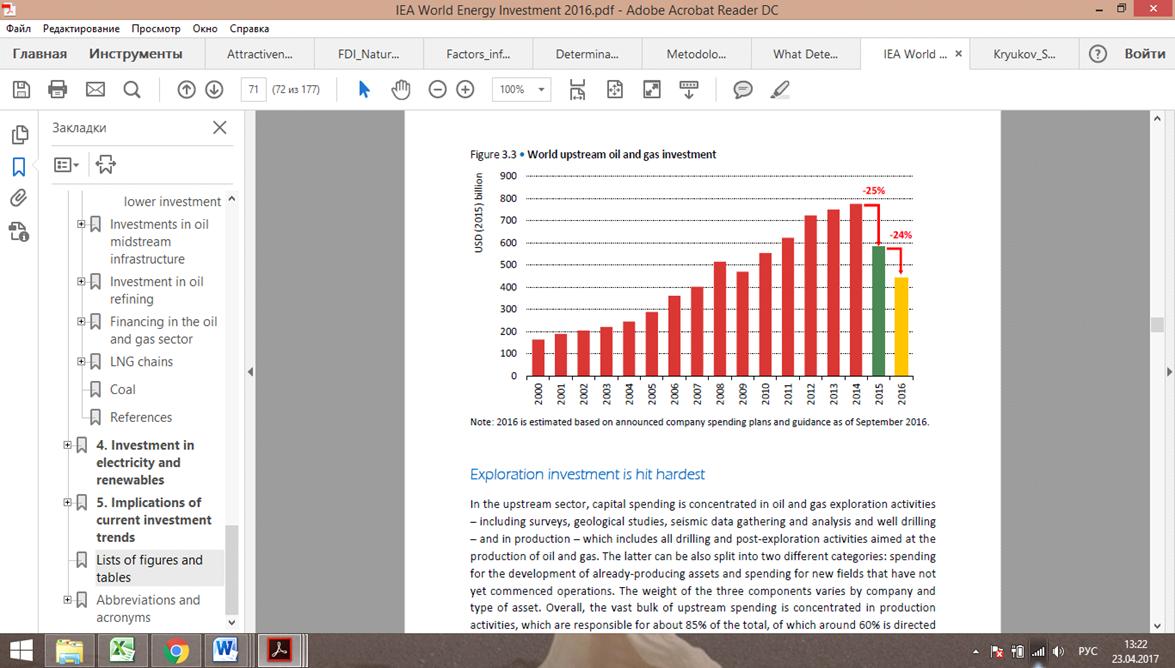

Глобальные инвестиции в добычу резко упали после

падения цен на нефть во второй половине 2014 года. Падение составило 25% в 2015

году и 24% в 2016 году (см. Рисунок 8).

За два года общее падение превысило 300 млрд.

долл. - это беспрецедентное явление с учетом того, что сокращения инвестиций на

протяжении двух лет подряд не было порядка 30 лет. Кроме того, по прогнозам,

компании не планируют увеличивать свои капитальные расходы в 2017 году, и

пересматривали свои плановые показатели на 2016 год.

Несмотря на сложность разделения затрат на

разведку и добычу нефти и газа, и отсутствия общепризнанного метода, МЭА

проводит свою оценку на основе исторических данных по ресурсам и удельных

затрат по странам и видам активов. Так, на нефть приходится 70% от общего

объема инвестиций в разведку и добычу, доля которой оставалась примерно неизменной

в течение последних 15 лет.

В соответствии с ростом общих расходов на

разведку, инвестиции в разведку значительно увеличивались до 2014 года, хотя ее

доля в общих расходах постоянно снижалась. Несмотря на то, что подробные данные

отсутствуют, есть предположение, что первым последствием снижения цена на нефть

стало приоритетное внимание сокращению расходов на геологоразведку.

Предварительные оценки показывают, что расходы на геологоразведку в 2015 году

сократились до менее 90 млрд. долл., упав примерно на 30%, и в 2016 году

снизились еще примерно до 65 млрд. долл. Доля разведки в общих затратах на

разведку и добычу в настоящее время снизилась до 14%, это самая низкий

показатель за десятилетие. Это может быть результатом нескольких факторов:

· Компании прикладывают больше усилий

для разработки доказанных запасов, чтобы удержать денежные потоки, которые уже

серьезно пострадали из-за снижения цен на нефть;

· Влияние сокращения расходов на

геологоразведку обычно проявляется только через несколько лет, в то время как

отсрочка или отмена текущего проекта по добыче может оказать более прямое

влияние на финансовый поток нефтяной компании;

· Нефтегазовая промышленность выходит

из периода относительно интенсивной геологоразведочной деятельности, уменьшая

стимул к дальнейшему изучению, особенно учитывая более слабые долгосрочные

перспективы цен.

Впервые с 2010 года расходы на ГГР семи

крупнейших нефтяных компаний (ExxonMobil, Shell, BP, Chevron, Total, Eni and

ConocoPhillips) сократились в 2015 году примерно на 6 млрд. долл., или на 25%,

по сравнению с 2014 годом. Предварительные данные, вытекающие из их финансовых

результатов за полугодие в 2016 году, подтверждают продолжение и даже ускорение

этой тенденции, по оценкам, расходы на разведку сократились примерно на 40% по

сравнению с тем же периодом в 2015 году. Кроме того, есть наблюдение о том, что

сокращение ГГР уже привело к резкому сокращению новых нефтяных месторождений,

снизившись до уровня, не наблюдаемого в последние 60 лет.

В секторе разведки и добычи капитальные затраты

включают в себя геологические исследования, сбор и анализ сейсмических данных и

бурение скважин все буровые и послеразведочные работы. Последнюю категорию

также можно разделить на два типа: расходы на развитие уже производимых активов

и расходы на новые месторождения, разработка которых еще не началась. Вес этих

компонентов зависит от компании и типа ресурса. В целом, основная часть

расходов на разведку и добычу сосредоточена в производстве, на что приходится

около 85% общего объема, из которых около 60% направлено на поддержание

производства уже производимых активов. По оценкам экспертов, естественные темпы

снижения добычи на месторождениях, когда они прошли свой первоначальный пик при

отсутствии капиталовложений, в среднем по миру составляет около 9%. Благодаря

продолжающимся инвестициям наблюдаемый спад значительно меньше, в среднем около

6%.

Анализ МЭА показывает, что удельные затраты

компаний на разведку и добычу упали во всех категориях затрат, хотя сроки и

интенсивность варьируются в зависимости от региона и сектора. Затраты на услуги

и оборудование для наземного бурения, как правило, очень чувствительны к

изменениям цен на энергоносители, что отражает зависимость финансового потока

по результатам наземного бурения от краткосрочных колебаний цен. С другой

стороны, изменение затрат на буровые работы на шельфе в среднем реагируют с

более долгосрочной задержкой из-за продолжительных сроков выполнения заказов,

связанных с более крупными проектами и существенными предварительными

потребностями в капитале.

Затраты на строительство объекта, закупку

оборудования, материалов, материально-технических и трудовых ресурсов, как

правило, зависят от общих экономических условий, но на них могут в значительной

степени влиять специфические рыночные факторы. Например, одновременная

разработка нескольких новых заводов по производству СПГ в Австралии привела к

резкому ужесточению рынков труда и строительства, что привело к росту затрат. В

целом, в период с середины 2014 года по середину 2016 года расходы на все ключевые

компоненты разведки показали двузначное снижение, причем издержки на бурение

упали в наибольшей степени.

Бурение является наиболее дорогостоящим

компонентом процесса добычи. Слабый спрос со стороны операторов нефтегазовых

месторождений привел к 35%-му падению суточных спотовых ставок на буровые

установки с пиковых значений в конце 2014 года.

Условия добычи на морских месторождениях

значительно изменились с сокращением расходов, что привело к отсрочке в запуске

новых проектов, особенно глубоководных: более 40% предварительных проектов были

заморожены в 2015 году. Сектор добычи на морских месторождениях выходит из

периода, в течение которого продолжительно высокие цены на нефть и сильные

ожидания растущего числа проектов стимулировали значительное увеличение

строительства оффшорного оборудования, в том числе самоподъемных кранов,

полупогружных и буровых установок. В течение этого периода большая часть

оффшорного оборудования работала почти на полную мощность, а ключевые

компоненты, такие как морские буровые установки, были привязаны к многолетним

контрактам. Это помогло снизить темпы сокращения расходов в 2015 году. Однако

накопление задержек и отсрочек от оффшорных проектов в настоящее время

усиливает конкуренцию между компаниями и подталкивает тарифы вниз. Показатели

утилизации буровых установок в середине 2016 года были ниже 70%, по сравнению с

примерно 90% двумя годами ранее. Аналогичным образом, отставание заказов на

подводную разведку поддерживало уровень 2015 года, но это отставание быстро

исчезает, так как число запущенных проектов резко сократилось за последние 18

месяцев. В отрасли ожидается дальнейшее снижение заказов и ставок.

Таким образом, сокращение капитальных затрат на

разведку в добыче, наблюдаемое в 2015 и 2016 годах, является не только

следствием снижения уровня активности, но и снижения затрат. Ожидается, что

сокращение затрат будет сдерживать общий уровень инвестиций в проекты по

разведке и добыче в 2017 году и, возможно, в последующие годы, однако крайне

циклический характер нефтегазовой отрасли означает, что инвестиции в добычу

полезных ископаемых, вероятно, начнут восстанавливаться в будущем. Стоит