Статистический анализ динамики и структуры кредитного рынка в России

Оглавление

Введение

Глава 1.

Теоретические подходы к изучению кредитного рынка

.1 Основные понятия и

характеристики кредитного рынка, проблемы измерения и источники данных

.2 Система ипотечного

кредитования в России и за рубежом

.3 Обзор литературы

по проблемам исследования кредитного рынка

Глава 2. Современная

характеристика кредитного рынка в России

.1 Характеристика

современной ситуации на кредитном рынке России

.2 Анализ

современного рынка ипотечного кредитования России

.3 Установки

населения относительно кредитов

Глава 3.

Эконометрическое моделирование структуры и динамики кредитного рынка

.1 Классификация

субъектов Российской Федерации по объему кредитования и задолженности по

кредиту

.2 Моделирование

динамики выданных ипотечных жилищных кредитов

Заключение

Список литературы

Приложения

Введение

Как известно, роль кредита в рыночной экономике и развитии экономического

потенциала страны сложно переоценить. Увеличение масштабов накопления денежного

капитала обуславливает развитие кредитного рынка. Кредитный рынок как

экономическая категория выражает социально-экономические отношения, связанные с

движением стоимости, формирующей в конечном итоге ее сущность.

Кредитный рынок - это механизм, с помощью которого устанавливаются

взаимоотношения между хозяйствующими субъектами и населением, нуждающимся в

финансовых средствах, а также между хозяйствующими субъектами и населением,

которые их могут представить (одолжить) на определенных условиях. Через

кредитный рынок осуществляется накопление, распределение и перераспределение

заемного капитала между сферами экономики в процессе воспроизводства, когда

высвобождается денежный капитал. Он направляется туда в виде ссудного капитала

через рынок, а затем вновь возвращается к кредитору (банкам и другим

кредитно-финансовым институтам).

В настоящее время кредитование физических лиц набирает обороты, становясь

все более доступным средством решения материальных проблем, ускорения

удовлетворения своих потребностей.

В рамках данного исследования особое внимание уделяется ипотечному

кредитному рынку, ввиду специфики которого его необходимо рассматривать в

качестве самостоятельного типа кредитования. В последние годы наблюдается

благоприятная тенденция снижения процентных ставок по ипотеке, что позволяет

сделать ипотечные жилищные кредиты более доступными для населения и решить

жилищный вопрос многих семей в России.

Целью данной работы является статистический анализ динамики и структуры

кредитного рынка в России.

Объектом исследования является кредитный рынок в Российской Федерации.

Предметом исследования является совокупность показателей, характеризующих

рынок кредитования России.

В соответствии с целью в рамках данного исследования были поставлены и

решены следующие задачи:

· изучить основные понятия и характеристики, используемые при

анализе кредитного рынка;

· провести обзор литературы, посвященной проблемам изучения

кредитного рынка;

· дать оценку текущему состоянию кредитного рынка в целом и

рынка ипотечного кредитования в частности;

· применить кластерный анализ с целью разбиения регионов России

на однородные группы по объему кредитования;

· исследовать динамику объема выданных ипотечных жилищных

кредитов, выданных физическим лицам, и спрогнозировать значение показателя на

год вперед.

Методологическую базу составили методы дескриптивной статистики,

табличные и графические методы представления данных, корреляционный анализ,

анализ временных рядов, кластерный анализ. Для обработки данных использовались

Microsoft Office Excel и статистические пакеты SPSS,

EViews и Gretl.

Информационную базу составили нормативно-правовые акты РФ, статистические

данные Центрального Банка Российской Федерации, Федеральной службы

государственной статистики, Российского мониторинга экономического положения и

здоровья населения НИУ ВШЭ, Фонда «Общественное мнение».

В первой главе рассматривается основные понятия и характеристики

кредитного рынка, классификация кредитов, а также рассмотрены особенности

ипотечного кредитования России и других стран.

Во второй главе охарактеризовано текущее положение на кредитном рынке в

целом и на рынке ипотечного кредитования в частности. Проанализированы

изменения основных показателей динамики и структуры кредитного рынка.

В третьей главе проводится анализ кредитного рынка России, производится

классификация субъектов Российской Федерации в зависимости от объема

кредитования и склонности населения обращаться за ними. Строится модель SARIMA

с учетом прошлых значений и сезонности, также строится прогноз объема ипотечных

жилищных кредитов, выданных физическим лицам резидентам.

Глава 1. Теоретические подходы к изучению кредитного

рынка

1.1 Основные

понятия и характеристики кредитного рынка, проблемы измерения и источники

данных

Кредитный рынок представляет собой экономическое

пространство, в котором функционирует система взаимовыгодных отношений на

основе движения денежных средств между кредиторами и заемщиками по принципу

возвратности, платности и срочности. Индивиды вступают в кредитные отношения с

целью ускорения достижения своих материальных потребностей, предприятия - с

целью расширения ресурсной базы, более быстрого достижения необходимых

производственных параметров и по прочим причинам. Кроме того субъектами

кредитных отношений могут становиться государства и правительства (Лаврушина,

2014).

С целью подробного анализа кредитного рынка и его

компонентов, в первую очередь, следует дать определение основного термина -

кредита. Согласно Большому энциклопедическому словарю А.М. Прохорова (1993),

под кредитом подразумевают предоставление денег или товаров в долг (пользование

на срок на условиях возвратности) и, как правило, с уплатой процентов. В статье

819 Гражданского кодекса Российской Федерации (ГК РФ) уточняется, что банк

предоставляет денежные средства в виде кредита заемщику на основании кредитного

договора, по которому заемщик обязан вернуть полученную денежную сумму, а также

уплатить проценты в установленный срок. Итак, можно сделать вывод о том, что

главными принципами кредита являются платность, возвратность и срочность.

Близкими по значению понятиями являются ссуда и займ,

которые следует отличать от кредита. Ссуда является более общим понятием,

частным случаем которого является кредит. Согласно статье 689 ГК РФ, ссудой

является вещь, переданная в безвозмездное временное пользование при условии ее

возврата в исходном состоянии или с износом, обусловленным договором ссуды.

Кредит же представляет собой платную услугу с уплатой процента в установленный

договором срок; также предметом кредитного договора могут быть только денежные

средства. Что касается займа, то здесь также имеются различия. В соответствии

со статьями 807, 809 ГК РФ, займы выдаются по принципам срочности, возвратности

и платности, как и кредит. Как и в случае со ссудой, предметом договора займа

может быть как материальная вещь, так и деньги, в отличие от кредита. Еще одно

отличие кредита от займа состоит в различном составе субъектов: кредитором

может быть только юридическое лицо, имеющую выданную Центральным Банком РФ (ЦБ

РФ) лицензию.

В контексте кредитных отношений также следует

различать понятия институционального и неинституционального долга.

Институциональный долг предполагает обращение физического или юридического лица

к кредитным организациям, в частности, к банкам. Неинституциональный же долг

представляет собой бытовой, межличностный долг, основанный на доверии, взятый у

знакомого. В данной работе акцент сделан именно на институциональном долге.

Существует огромное количество классификаций кредита с

определенными особенностями в зависимости от рассматриваемой страны. Так в

России принято классифицировать кредит в зависимости от стадий воспроизводства,

обслуживаемых кредитом (потребительский), отраслевой направленности

(промышленный, сельскохозяйственный, торговый), объектов кредитования,

обеспеченности (прямое или косвенное обеспечение; неполное, полное или без

обеспечения), срочности (краткосрочный, среднесрочный, долгосрочный), платности

(платный и бесплатный, дорогой и дешевый) (Лаврушина, 2014).

В данной работе особое внимание уделяется ипотечному

кредиту, исследованию тенденций рынка ипотечного кредитования и его

моделированию. Впервые слово «ипотека» было употреблено в законодательстве

Солона (VII в. до н.э.) (Большая советская

энциклопедия, 1976.). В те времена столб, закопанный в землю должника,

свидетельствовал о том, что данный земляной участок является обеспечением прав

кредитора. К настоящему времени смысл ипотеки претерпел изменения, однако

основная идея о залоге в виде недвижимости осталась (Белоглазова, 2009).

Ипотечный кредит - это долгосрочный банковский кредит,

обеспечением которого служит залог недвижимого имущества. В случае неисполнения

обязанностей должника по выплате долга кредитор имеет право продажи заложенного

имущества для погашения ипотечного кредита. Особенностью ипотечного кредитного

договора является оформление закладной. Закладная - это именная ценная бумага,

согласно которой владелец имеет право залога на имущество, а также право на

получение средств по денежному обязательству должника (Федеральный закон от 16

июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)»).

Специфика ипотечного кредита позволяет выделить его в

качестве самостоятельной формы кредитных отношений, в связи с чем сформировался

отдельный сегмент - рынок ипотечного кредитования. Рынок ипотечного капитала

представляет собой область финансового рынка, основной задачей которой является

перераспределение заемного капитала, обеспеченного залогом недвижимости

(Российская банковская энциклопедия, 1995).

В современном мире кредит является эффективным инструментом

перераспределения ресурсов, опорой экономической системы любой страны и важным

элементом экономического развития в целом. В России укреплению кредитной

системы и кредитных отношений уделяют внимание в официальных документах и

планах развития. Так Правительство РФ разработало Концепцию долгосрочного социально-экономического

развития Российской Федерации на период до 2020 года. В частности, в ней особое

внимание уделяется задаче повышения уровня банковского кредитования экономики с

40 процентов валового внутреннего продукта в 2007 году до 80 - 85 процентов

валового внутреннего продукта в 2020 году. Что

касается рынка ипотечного кредитования, в рамках Концепции долгосрочного

социально-экономического развития РФ обсуждается доступность жилья для всех

категорий граждан РФ. Среди основных проблем, препятствующих достижению цели,

выделяют недостаточную развитость институтов долгосрочного жилищного

кредитования, инфраструктуры рынка жилья и ипотечного жилищного кредитования, а

также высокий уровень рисков и издержек на этом рынке.

В качестве мер по улучшению ситуации на рынке недвижимости предлагается

разработка новых и совершенствование существующих институтов жилищного рынка,

обеспечивающих повышение доступности жилья, а именно: жилищной ипотеки,

земельной ипотеки, развитие рынка ипотечных ценных бумаг; повышение доступности

ипотечных кредитов для граждан, снижение и эффективное распределение рисков

кредитования между всеми участниками рынка.

Среди прочих официальных документов, закрепляющих плановые установки и

задачи по развитию ипотечного рынка, можно назвать «Стратегия-2020: Новая

модель роста - новая социальная политика» (далее «Стратегия-2020) и «Стратегия

развития ипотечного жилищного кредитования в Российской Федерации до 2030 года»

(далее «Стратегия-2030»). Так, в «Стратегии-2020» акцентируется внимание на

том, что в настоящее время ипотека доступна лишь гражданам с доходами выше

среднего и на неэффективности государственной политики, направленной на

ипотечный рынок. Авторы стратегии видят решение проблемы в двух способах:

расширении жилищного строительства и сбалансированном

функционально-пространственном развитии территорий. В этом контексте не лишним

будет вспомнить об Указе Президента Российской Федерации В. В. Путина от 7 мая

2012 г. № 600 «О мерах по обеспечению граждан Российской Федерации доступным и

комфортным жильем и повышении качества жилищно-коммунальных услуг».

Основным поставщиком информации о кредитном рынке России является база

данных ЦБ РФ. На официальном сайте представлена информация об объемах кредитов,

предоставленных юридических и физическим лицам резидентам, индивидуальным

предпринимателям, а также субъектам малого и среднего предпринимательства.

Более того, имеются данные о задолженности и просроченной задолженности по

кредитам. Источником информации служит отчетность кредитных организаций по

форме 0409302 «Сведения о размещенных и привлеченных средствах», установленной

ЦБ РФ Указанием от 12.11.2009 №2332-У. Данные о задолженности по кредитам

формируются исходя из остатков на счету по учету задолженности (в том числе

просроченной) по кредитам (Статистический бюллетень Банка России, 2016).

Что касается показателей, характеризующих ипотечный кредитный рынок, Банк

России раскрывает информацию об объеме предоставленных физическим лицам

жилищных, ипотечных кредитов под залог прав требования, о задолженности по ним,

о средневзвешенных сроках и ставках кредитования по выданным с начала года

кредитам. Средневзвешенный срок кредитования по выданным с начала года кредитам

рассчитывается по следующей формуле:

,

,

где:

·  средневзвешенный срок кредитования;

средневзвешенный срок кредитования;

·  - средневзвешенный срок

предоставления кредитов n-й

кредитной организацией;

- средневзвешенный срок

предоставления кредитов n-й

кредитной организацией;

·  - объем кредитов, предоставленных n-й кредитной организацией.

- объем кредитов, предоставленных n-й кредитной организацией.

Для того чтобы рассчитать средневзвешенную ставку по выданным с начала

года кредитам, необходимо воспользоваться формулой:

,

,

где:

·  - средневзвешенная процентная

ставка;

- средневзвешенная процентная

ставка;

·  - средневзвешенная процентная ставка

по кредитам, предоставленным n-й

кредитной организацией;

- средневзвешенная процентная ставка

по кредитам, предоставленным n-й

кредитной организацией;

· - объем кредитов, предоставленных n-й кредитной организацией;

· - средневзвешенный срок

предоставления кредитов n-й

кредитной организацией.

1.2 Система

ипотечного кредитования в России и за рубежом

Обеспеченность жильем является базовой и жизненно

необходимой потребностью любого человека, а также служит индикатором,

характеризующим качество жизни населения. В международной практике данная

потребность удовлетворяется посредством владения собственным жильем, аренды

жилья, проживания в кооперативном, некоммерческом и социальном жилье (Куликов,

2014). Что касается России, то население в основном проживает в собственном

жилье, лишь незначительная часть - в арендуемом и пр.

Существует несколько систем организации ипотечного

кредитования, основным различием которых является специфический подход к

организации системы привлечения необходимых ресурсов для выдачи ипотечных

кредитов.

Базовыми моделями ипотечного кредитования служат

следующие виды систем массовой ипотеки:

· усеченно-открытая (традиционная или

одноуровневая) система;

· расширенная открытая система

(«американская»);

· сбалансированная автономная система

(«немецкая»).

Далее каждый тип организованной системы массовой

ипотеки будет рассмотрен детально. Самой простой базовой системой считается

традиционная, однако она же является и самой несовершенной. Особенностью

одноуровневой ипотеки является возможность банка обеспечивать совокупность

ипотечных кредитов с помощью произвольных источников. Для обеспечения ипотечных

ссуд банк может привлекать собственный капитал, депозиты населения,

межбанковские кредиты и т.д. Что касается ставке процента по ипотечным

кредитам, значительное влияние на нее оказывает экономическая ситуация в

стране: банки более активно выдают ипотечные кредиты в благоприятные периоды,

менее активно - в неблагоприятные периоды. Простота усеченно-открытой модели

поспособствовала ее широкому применению в системах ипотечного кредитования

разных странах, особенно с развивающимися рынками. Однако среди развитых стран

модель также хорошо себя зарекомендовала, например, в Великобритании, Израиле,

Испании, Франции и др.

В расширенной открытой модели фигурирует более сложная

система взаимодействий на рынке ипотечного кредитования. Ключевую роль играет

вторичный рынок ценных бумаг, обеспечением которых служит недвижимость, с

которого поступает главный поток кредитных ресурсов. Ипотечные кредиты,

размещенные на первичном ипотечном рынке, переуступаются вторичному рынку -

специальным агентствам. В свою очередь, агентства имеют возможность

переуступить полученные кредиты вторичным инвесторам, сформировать пулы

ипотечных кредитов и продавать их вторичным инвесторам в неделимом виде, а

также выпустить и разместить ипотечные ценные бумаги. В целом, система массовой

ипотеки в США отличается долгосрочностью ипотечных кредитов (20-30 лет),

содействием государства в развитии, сравнительно низким кредитным риском,

возможностью досрочного погашения, которая влечет за собой неопределенность в

поступлении денежных средств от заемщиков.

Сегодня ипотечный рынок США является одним из самых

развитых в мире, на котором активно применяются разнообразные ипотечные

инструменты, учитывающие особенности и специфические черты потенциальных

клиентов. Наибольшую востребованность получил кредит с фиксированной ставкой

процента, основной идеей которого является выплата равных по сумме платежей

каждый месяц. Такой тип кредита часто называют аннуитетным. Аннуитет - это

сумма, установленная договором, которая подлежит выплате в течение всего срока

кредитования и включает в себя проценты.

Еще одной примечательной чертой расширенной открытой

системы является привлечение профессиональных агентов с целью проведения

секьюритизации.

Наконец, будет рассмотрена сбалансированная автономная

(контрактно-сберегательная) модель массовой ипотеки. В основе немецкой системы

ипотечного кредитования лежит сберегательно-ссудный принцип. Принцип

функционирования напоминает механизм работы так называемых касс взаимопомощи.

База кредитных ресурсов формируется за счет привлечения сбережений будущих

заемщиков, а не на открытом рынке. В рамках данной системы действуют

ограничения для заемщиков, в частности, клиент вправе обратиться за кредитом

только в том случае, если ранее он вносил свои денежные средства в систему в

размере, сопоставимом с запрашиваемой суммой кредита. Однако это ограничение

привносит в модель стабильность: снижается кредитный риск за счет более

достоверной информации о платежеспособности заемщика. Ипотечное кредитование,

функционирующее по немецкой модели, является прозрачным, так как и кредитор и

заемщик точно знают, кто и на каких условиях пользуется денежными средствами, в

отличие, например, от привычного коммерческого банка.

Что касается российского ипотечного кредитования, все

описанные выше модели имеют место на нем быть. В отличие от развитых стран

запада и США, российский ипотечный рынок достаточно молод и только начинает

свое интенсивное развитие, начатое лишь в 2005 г. Спустя столь

непродолжительный срок ипотека в качестве инструмента решения жилищной проблемы

обрела широкое распространение среди населения России.

Использование американской (расширенной открытой)

модели массовой ипотеки в чистом виде на российском рынке затруднительно ввиду

существенных различий в правовой природе ценных бумаг, согласно российскому

законодательству и принципам англо-саксонской системы. Усеченно-открытая

система ипотечного кредитования наиболее близка к российской с точки зрения

правовых норм и исторических особенностей развития. Рынок ипотечного

кредитования Российской Федерации нельзя строго отнести к одному лишь типу

массовой ипотеки. Частично в российской системе ипотечных кредитов присутствуют

черты расширенной открытой и сбалансированной установок, но все особенности

отечественной модели сформированы в процессе адаптации к российскому рынку,

правовой системе, уровню доходов населения и пр.

Срок ипотечного кредита в России составляет не менее 3

лет (оптимальным вариантом считается срок 10-15 лет). Благодаря долгосрочности

ипотечного кредита, ежемесячный платеж существенно сокращается. Первоначальный

взнос, как правило, составляет 30-40 % стоимости жилья за счет собственных

накоплений заемщика, оставшаяся сумма в размере 60-70 % выдается под проценты и

залог приобретаемой недвижимости. Сумма ежемесячного платежа рассчитывается по

формуле аннуитета, как и при расширенной открытой системе. Ежемесячный платеж

включает в себя выплату процентов, начисляемых на остаток самого кредита, а

также суммы основного долга. В первую очередь, выплачиваются проценты, затем

«тело» кредита, однако общая сумма платежа каждый месяц неизменна. Такая схема

удобна как для заемщиков (проще планировать семейный бюджет), так и для

кредиторов (большая переплата в сравнении с дифференцированными платежами).

Нормативно-правовое регулирование ипотечного

кредитования служит важным рычагом для развития всей системы и является одной

из приоритетных задач государства. Рынок ипотечного кредитования в России

функционирует на основе следующей правовой базы: Конституции РФ, Гражданского

Кодекса (ГК РФ), Земельного Кодекса (ЗК РФ), Федерального закона «Об ипотеке

(залоге недвижимости)» и других правовых источников. Основным источником права

в регулировании отношений на ипотечном рынке является именно закон об ипотеке,

в котором могут быть предусмотрены иные положения, нежели чем в ГК РФ, имеющие

приоритетную значимость над общими положениями о залоге в ГК РФ.

кредитный рынка ипотечный жилищный

1.3 Обзор

литературы по проблемам исследования кредитного рынка

Исследованию ипотечного рынка кредитования, в частности оцениванию рисков

досрочного погашения и дефолта, посвящено немало работ преимущественно

зарубежных авторов. В своих исследованиях авторы прибегают в основном к

классическим регрессионным моделям, системам одновременных уравнений, а также

моделям времени жизни.

Одной из ранних работ, посвященной исследуемой проблеме, является статья

Scott и Roll (1989). Авторы стремились объяснить годовую долю досрочного

погашения с помощью модифицированной модели Goldman Sachs. Функцию досрочного

погашения исследователи рассчитывают как произведение следующих факторов:

. Стимул рефинансирования, который реализуется, когда на ипотечном рынке

возникают предложения схожих кредитов, но с более низкой ставкой.

. Возраст кредита (эффект старения).

. Сезонность отражает возможность увеличения/уменьшения досрочного

погашения в определенные месяцы года.

. Эффект выгорания пула кредитов. Данный эффект возникает из‑за неравномерной реакции заемщиков на

изменение ставки рефинансирования. По мере старения кредита заемщики, которые

быстрее реагируют на рыночную ситуацию, покидают пул - так происходит

«выгорание» пула.

Предложенные факторы значительно влияют на долю досрочно погашенных

кредитов.

Что касается анализа риска дефолта по ипотечным кредитам, Demyanyk и Hemert (2011) в своем исследовании стремились разобраться в

причинах ипотечного кризиса США в 2007 г. В качестве информационной базы авторы

статьи использовали данные по портфелю секьюритизированных закладных с датой

выдачи с 2001 по 2007 г., с высокой вероятностью подверженных риску наступления

дефолта (субстандартная ипотека). Авторы исследовали факторы, влияющие на

наступление дефолта, с помощью дискретного аналога модели пропорциональных

рисков. В результате оценивания коэффициентов наибольшое воздействие оказывают

четыре показателя: скоринговый балл FICO, индекс LTV, кредитная ставка и

рыночный фактор, характеризующий переоценку стоимости жилья.

Еще одним примером научной статьи, авторы которой пытались разобраться в

причинах ипотечного кризиса США, является работа Kristopher Gerardi, Lorenz

Goette, и Stephan Meier (2012). На основе данных, полученных из проведенного

опроса среди заемщиков, оформивших ипотеку в 2006-2007 гг., авторы статьи

пытались проанализировать влияние способности восприятия числовой информации на

риск невыплаты ипотечного кредита. В результате, исследователи приходят к

выводу о том, что способность восприятия числовой информации не оказывает

воздействие на исход ипотечного кредита, однако респонденты с ограниченной способностью

восприятия не выплачивают ипотечный кредит вследствие поведения, несвязанного с

изначальным выбором условий ипотечного кредита.

Вследствие закрытости информации в большинстве работ отечественных

исследователей рынок ипотечного кредитования России анализируется с помощью

дескриптивной статистики (Задонский, 2015; Туманов, Железова, 2014).

Примером научной работы с применением современных эконометрических

методов анализа может послужить статья наших соотечественников (Румянцева,

Фурманова, 2016). Авторы статьи исследовали зависимость риска наступления

досрочного погашения ипотечного кредита (рыночный риск) и дефолта (кредитный

риск) от факторов, свойственных определенной группе кредитов, а также от

времени жизни кредита, начиная с момента его выдачи после одобрения.

Методологической основной в данной работе послужил анализ дожития: функции

дожития, риска и интегрального риска явились базой для моделирования.

Исследование проводилось на основе региональных данных по портфелю ипотечных

кредитов крупной российской кредитной организации с 2001 по 2014 гг. По

некоторой доле кредитов не произошло досрочного погашения или дефолта, поэтому

данные цензурированы.

Авторы исследования приходят к двум основным выводам. Во-первых, что

касается риска наступления досрочного погашения, было выявлено, что срок

кредита в наибольшей степени оказывает влияние на рыночный риск: чем больше

срок кредита, тем меньше риск досрочного погашения ипотечного кредита. Также

выяснилось, что PTI (payment-to-income ratio) - показатель, характеризующий

платежеспособность заемщика - отрицательно влияет на рыночный риск: чем выше

PTI (отношение месячного платежа по кредиту к ежемесячному доходу заемщика),

тем меньше вероятность досрочного погашения. Число комнат также оказывает

влияние на исследуемый показатель: чем больше комнат, тем ниже рыночный риск.

Во-вторых, что касается риска наступления дефолта, после оценивания моделей

авторы выдвинули факторы, оказывающие наибольшее влияние на кредитный риск. К

ним относятся тип занятости заемщика, показатель LTV (loan-to-value ratio), тип жилья, наличие высшего образования у заемщика,

число комнат в предмете ипотеки. Выявленные взаимосвязи могут быть использованы

кредитными организациями для оценки денежных потоков по пулу ипотечных

кредитов.

Риск наступления дефолта по ипотечным кредитам также исследовался в

работе других соотечественников - А. М. Лозинской, Е. М. Ожегова. Авторы статьи

предложили свою структурную эконометрическую модель, позволяющую выделить

основные факторы, оказывающие влияние на риск дефолта по ипотечным кредитам.

Предложенная многошаговая процедура оценки кредитного риска позволяет получить

состоятельные оценки вероятности дефолта благодаря корректировке на

эндогенность и выборочную селективность. Для исследования были использованы два

набора данных. Первый набор представляет собой агрегированные региональные

ежемесячные данные, характеризующие развитие рынка ипотечных жилищных кредитов,

застрахованных государством, и региональные макроэкономические показатели за

период с 01.08.2008 до 31.08.2012. Второй набор содержит информацию одного из

региональных представительств Агентства по ипотечному жилищному кредитованию

(АИЖК) по 4300 российским заемщикам, подавшим заявку на получение ипотечного

займа в период 2008-2012 гг. Структурную эконометрическую модель авторы

представили в виде системы одновременных уравнений, затем с помощью

пробит-модели полученные результаты были апробированы. Результаты

свидетельствуют о зависимости вероятности дефолта от социально-демографических

характеристик индивида. Было выявлено, что к наиболее ненадежным заемщикам

относятся индивиды среднего возраста и среднего уровня дохода. Оценка

корреляции между ошибками в уравнениях подачи заявки в АИЖК и ее одобрением

приводит к выводу о том, что заемщики по ипотечным жилищным кредитам,

выдаваемым АИЖК, чаще, чем средние индивиды, объявляют дефолт. В

действительности данный вывод не противоречит фактам, так как АИЖК выполняет

социальные функции по обеспечению доступным жильем в том числе групп заемщиков

с высоким риском. Полученные результаты исследования могут дополнить

действующие системы оценивания кредитного риска кредитных организаций.

Моделированию на агрегированном уровне посвящена статья В.М. Полтерович и

О.Ю. Старкова (2007). В качестве цели исследования авторы статьи выдвинули

разработку стратегии создания массовой ипотеки в России, основанной на

трансплантации модифицированного института стройсберкасс (ССК) и управлении его

эволюцией. С помощью предложенной модели оптимального динамического поведения

потребителя авторы пытались смоделировать выбор между стройсберкассами и

банковской ипотекой. Основной результат, к которому пришли исследователи, это

вывод о том, что премия на сбережения в рамках ССК является более эффективным

методом субсидирования покупки жилья, чем субсидирование начального взноса в

рамках банковской ипотеки.

Глава 2.

Современная характеристика кредитного рынка в России

2.1 Характеристика современной ситуации на кредитном рынке

России

В России бурное развитие кредитного рынка и кредита

как такового началось вначале 2000-х гг. Объем выданных потребительских

кредитов, по официальным данным Центрального Банка Российской Федерации (ЦБ

РФ), стремительно увеличивался год за годом. В первую очередь, это было связано

с ростом национальной экономики, реальных доходов населения, а, соответственно,

и потребностей людей. Во-вторых, распространенность и доступность кредитных

услуг обусловлена популяризацией кредитной культуры по западному образцу, при

которой население активно пользуется кредитами вследствие их доступности и

удобства пользования. После кризиса 2008-2009 гг. ситуация изменилась (рис. 1).

Рис. 1. Динамика объема кредитов, предоставленных физическим лицам на

начало года, млн. руб., 2010-2017 гг.

Доверие к кредитным организациям упало, а вместе с ним и объем выданных

кредитов физическим лицам. Как видно на рис. 1., восстановление возрастающего

тренда произошло в начале 2010 г. и продолжилось до начала 2014 г. Однако новый

кризис, экономические санкции, рост напряженности в обществе вновь ослабили

уровень доверия к кредитам. По графику видно, что за последний год заметен рост

объема выданных кредитов, вернувшегося к уровню 2013 г. Таким образом, можно

сделать предположение о том, что объем выданных кредитов будет продолжать

расти, с некоторыми колебаниями вследствие экономических и других шоков.

Далее будет проанализирована динамика кредитных организаций, имеющих

лицензию на осуществление банковских операций, а также кредитных организаций, у

которых эта лицензия была отозвана, за период с 2002 г. по 2016 г. (рис. 2).

Рис. 2. Динамика численности действующих кредитных организаций, имеющих

право на осуществление банковских операций, и численности кредитных

организаций, у которых отозвана лицензия на осуществление банковских операций,

2002 - 2016 гг.

Источник: Центральный банк Российской Федерации [#"896138.files/image010.gif">

Рис. 3. Динамика объема выданных ипотечных жилищных кредитов, млрд. руб.,

2013-2016 гг.

На графике видно, что объем выданных ипотечных кредитов в 2016 г. вырос

приблизительно на 30% в сравнении с предыдущим годом - до 1,475 трлн. рублей.

По оценкам АИЖК, около 860 тыс. семей улучшили жилищные условия. Стоит также

отметить, что в 2015 г. заметен спад объема ипотечных кредитов, как и в случае

динамики объема кредитов, предоставленных физическим лицам (рис. 1).

Одной из самых примечательных тенденций рынка ипотечного кредитования в

2016 году стало снижение ставок процента. Так, ставки по ипотечным кредитам

вернулись к уровню 2014 года (рис. 4).

Рис. 4. Динамика средневзвешенной процентной ставки по выданным с начала

года ипотечным жилищным кредитам, предоставленным физическим лицам-резидентам,

%, январь 2009 г. - апрель 2017 г.

Ставки выдачи по ипотечным кредитам в конце 2016 года составили 12-12,5%,

а в среднем за год - около 12,6% по сравнению с 13,35% в 2015 году. Таким

образом, ставки по ипотечным кредитам достигли уровня 2014 года. Тенденция

понижения процентных ставок по ипотечным жилищным кредитам продолжилась и в

2017 году. Так, в апреле 2017 г. средневзвешенная процентная ставка опустилась

до уровня 11,8%, что является минимальным значением за весь рассматриваемый

промежуток времени. Таким образом, ипотечные кредиты становятся более

доступными для населения.

Задолженность по представленным ипотечным жилищным кредитам способна

охарактеризовать качество размещенных средств, платежеспособность заемщиков, а

также устойчивость ипотечной системы в целом. На графике ниже представлена

динамика задолженности по ипотечным кредитам (рис. 5).

Рис. 5. Динамика задолженности по ипотечным жилищным кредитам,

предоставленным физическим лицам-резидентам, млн. руб., январь 2009 г. - апрель

2017 г.

Как видно на графике, вместе с объемом ипотечных жилищных кредитов

неизбежно растет и задолженность по ним. Эти факты свидетельствуют о растущей

популярности кредита среди населения России, а также растущим числом

некачественных кредитов, получатели которых с трудом могут их оплатить или не

могут вовсе.

2.3 Установки населения относительно кредитов

Отношение населения к кредитной системе, ощущение экономической

стабильности и безопасности, уверенность в своих будущих доходах, доверие к

социальным институтам - все это во многом определяет развитие кредитного рынка

и объем кредитования. Информационной базой об установках населения о кредитах

может послужить Российский мониторинг экономики и здоровья НИУ ВШЭ, который на

регулярной основе (ежегодно) проводит общенациональные социологические опросы,

в т. ч. на тему кредитования, на базе вероятностной стратифицированной

многоступенчатой территориальной выборки, разработанной совместно с значимыми

мировыми экспертами в данной области. Итак, в 2015 г. в 24-ой волне

респондентам предлагалось ответь на вопрос: «Вы собираетесь взять кредит в

ближайшие 12 месяцев?». Результаты опроса представлены на графике ниже (рис.

6).

Рис. 6. Распределение ответов респондентов на вопрос: «Вы собираетесь

взять кредит в ближайшие 12 месяцев?», %, 2015 г.

Как видно на графике, абсолютное большинство - более 95% опрошенных - не

готово взять кредит в ближайший год. Далее, тем респондентам, которые ответили

«Да», которые готовы в ближайшие 12 месяцев обратиться в банк за кредитом,

задали следующий вопрос: «На какие цели Вы собираетесь взять кредит в ближайшие

12 месяцев?». Ответы респондентов представлены в виде круговой диаграммы на

рис. 7.

Рис. 7. Распределение ответов респондентов на вопрос: «На какие цели Вы

собираетесь взять кредит в ближайшие 12 месяцев?», %, 2015 г.

Источник: Российский мониторинг экономики и здоровья НИУ ВШЭ [https://www.hse.ru/rlms/spss]

По результатам опроса оказалось, что около 30%

респондентов собираются воспользоваться кредитом с целью приобретения бытовой

техники и мебели, более 20% - с целью приобретения автомобиля, около 32% - на

покупку недвижимости и ремонт жилья. Такой распределение может говорить о том,

что кредитом готовы пользоваться чаще всего относительно обеспеченные люди, со

стабильным заработком, желающие улучшить свои условия проживания. Процент

респондентов, планирующих взять кредит на текущие расходы крайне мал (2,7%), из

чего следует, что малообеспеченные люди боятся брать кредиты, т. к. не уверены

в будущих доходах или не доверяют кредитной системе в целом. Однако никто из

опрашиваемых людей не ответил, что собирается потратить деньги, полученные в

кредит, на оплату собственного образования или детей и на возврат долгов. Этот

факт свидетельствует о том, что, как правило, россияне на таких целях экономят

и не берут кредит вовсе.

Другим не менее

любопытным источник данных об отношении населения к кредитам, банковской

системе в целом является ФОМнибус. Был проведен опрос граждан РФ от 18 лет и

старше 25 сентября 2016 в 53 субъектах РФ, 104 населенных пункта, 1500

респондентов. Респондентам предлагалось ответить на несколько вопросов, в том

числе «За последний год вы стали доверять российским банкам больше или меньше,

или ваше отношение к ним за это время не изменилось?» Среди всего населения

была выделена группа вкладчиков, имеющих опыт с банковской системой. Интересно

будет проанализировать, как отличается мнение этой группы от населения в целом.

Результаты опроса представлены на графике ниже (рис. 8).

Рис. 8. Распределение ответов респондентов (население

в целом) на вопрос: «За последний год вы стали доверять российским банкам

больше или меньше, или ваше отношение к ним за это время не изменилось?», % от

группы, 2016 г.

Источник: Фомнибус [#"896138.files/image016.jpg">

Рис. 9. Распределение ответов респондентов (вкладчики)

на вопрос: «За последний год вы стали доверять российским банкам больше или

меньше, или ваше отношение к ним за это время не изменилось?», % от группы,

2016 г.

Примечателен факт о том, что вкладчики, сталкивающиеся

и имеющие дело с банковской системой чаще остальных, более лояльно относятся к

банкам, чем население в целом. Более половины респондентов из группы вкладчиков

(58%) в сентябре 2016 г. по-прежнему доверяют банкам, процент таких людей

увеличился по сравнению с первым опросом, проведенным в феврале 2016 г. Число

недоверяющих вкладчиков, соответственно, уменьшилось.

В целом, можно сделать вывод о том, что пока еще

кредиты не так популярны, как на Западе, немногие россияне готовы и планируют

ими воспользоваться, но доверие к банкам растет, что дает надежду на более

стремительное развитие кредитной и банковской системы в будущем.

Глава 3.

Эконометрическое моделирование структуры и динамики кредитного рынка

3.1 Классификация субъектов Российской Федерации по объему

кредитования и задолженности по кредиту

Целью данного раздела является кластеризация регионов России в

зависимости от их склонности к обращению за кредитом в кредитные организации.

Классификация субъектов является мощным инструментом банков в планировании и

реализации кредитных программ населению, так как позволяет учитывать

особенности кредитного поведения в конкретном регионе и предлагать

соответствующие условия клиенту. Классификация регионов будет произведена с

помощью двух способов, а именно: иерархической классификации и метода

к-средних.

Кластерный анализ - это способ группировки многомерных объектов,

основанный на представлении результатов отдельных наблюдений точками

подходящего геометрического пространства с последующим выделением групп как

«сгустков» этих точек (кластеров). Данный метод исследования получил развитие в

последние годы в связи с возможностью компьютерной обработки больших баз

данных.

Кластерный анализ предполагает выделение компактных, удаленных друг от

друга групп объектов, отыскивает «естественное» разбиение совокупности на

области скопления объектов. Он используется, когда исходные данные представлены

в виде матриц близости или расстояний между объектами либо в виде точек в многомерном

пространстве. Наиболее распространены данные второго вида, для которых

кластерный анализ ориентирован на выделение некоторых геометрически удаленных

групп, внутри которых объекты близки. Выбор расстояния между объектами является

узловым моментом исследования, от него во многом зависит окончательный вариант

разбиения объектов на классы при данном алгоритме разбиения. Задача кластерного анализа заключается в том, чтобы на

основании данных, содержащихся во множестве Х, разбить множество объектов I на

m кластеров (подмножеств) π1,π2,…, πm так, чтобы каждый объект Ij принадлежал

одному и только одному подмножеству разбиения и чтобы объекты, принадлежащие

разным кластерам, были разнородными (несходными). Решением задачи кластерного

анализа является разбиение, удовлетворяющее некоторому условию оптимальности.

Этот критерий может представлять собой некоторый функционал, выражающий уровни

желательности различных разбиений и группировок. Этот функционал часто называют

целевой функцией. Задачей кластерного анализа является задача оптимизации, т.е.

нахождение минимума целевой функции при некотором заданном наборе ограничений.

Примером целевой функции может служить, в частности, сумма квадратов

внутригрупповых отклонений по всем кластерам.

Чтобы классификация дала хорошие результаты, необходимо сформировать

систему показателей, всесторонне характеризующих склонность населения

обращаться за получением кредита. Выбранные данные характеризуют кредитную

мощность регионов. Итак, в данном исследовании будут использованы следующие

показатели за 2015 г. (Росстат), являющимися факторами для разбиения регионов

на однородные группы:

· Х1 - среднедушевые денежные доходы населения в месяц, руб.;

· Х2 - задолженность по кредитам в рублях, предоставленным

кредитными организациями физическим лицам, на начало года, млн. руб.

· Х3 - потребительские расходы в среднем на душу населения в

месяц, руб.

· Х4 - количество кредитных организаций в регионе;

· Х5 - количество филиалов в регионе.

Предпосылками к кластерному анализу являются отсутствие

мультиколлинеарности между факторами и нормальность распределения исследуемых

показателей. В первую очередь, следует проанализировать дескриптивные

статистики переменных. Из выборки были удалены автономные округа и область,

результаты вычислений представлены в пр. 1, табл. П1. Исходя из представленной

таблицы, можно сделать вывод о том, что распределение переменных не является

нормальным: минимальные, максимальные и средние значения сильно разнятся, в

некоторых случаях слишком высоки значения эксцесса и асимметрии. Чтобы данные

были пригодны для дальнейшего анализа, требуется удалить аномальные наблюдения.

Итак, из выборки были исключены такие регионы, как г. Москва, г.

Санкт-Петербург, Московская область, Магаданская область, Сахалинская область,

Тюменская область, Республика Татарстан, Ростовская область, Нижегородская

область и Челябинская область. Таким образом, конечное число наблюдений в

выборке равняется 70.

Все исследуемые показатели имеют разные единицы измерений, поэтому

целесообразно провести z-стандартизацию

по следующей формуле (Айвазян, 1998):

,

,

где:

· xi - значение показателя для i-го региона;

· x - среднее значение показателя по всем регионам;

· S - стандартное отклонение для показателя x.

После первичной обработки данных и выполнения требуемых предпосылок можно

переходить к следующему этапу. Иерархический метод классификации предполагает

построение дендрограмм и разбиение совокупности на группы в соответствии с

максимальным расстоянием между образованными кластерами и выбором оптимального

критического значения. Для разбиения совокупности на

кластеры сравнивались такие методы иерархии, как метод средней связи,

«дальнего», «ближнего соседа», метод Варда (пр. 2, рис. П1). Мера сходства

рассчитывалась по формуле евклидового расстояния:

где:

· k - количество признаков.

Итак, иерархическая кластеризация показала, что разумнее всего разделить

совокупность на 4 кластера.

Конечная кластеризация будет произведена с помощью метода к-средних с

выставленным количеством классов, равным 4. Итак, исследуемая совокупность

разделена на 4 кластера (см. пр. 3, табл. П2): к первому кластеру принадлежат

23 наблюдения, ко второму - 21, к третьему - 21, к четвертому - 5. Конечные

центры кластеров представлены в пр. 3, табл. П3.

Итак, в завершении, следует охарактеризовать каждый кластер, выявить

основные тенденции кредитного поведения в регионах. В первом кластере

оказались, в основном регионы из Центрального федерального округа (Белгородская

область, Тверская область, Липецкая область и др.), а также Ленинградская и

Калининградская области. Население этой группы регионов имеет высокие

среднедушевые доходы, высокое потребление, но низкую задолженность по кредитам

вследствие относительно редкого обращения за кредитами. Данный кластер можно

назвать «высшим классом».

Во второй группе присутствуют регионы с минимальными среднедушевыми

денежными доходами, низкой задолженностью по кредитам и относительно низким

уровнем потребительских расходов. Население из этих регионов пользуется

кредитными услугами реже остальных. Данный кластер можно охарактеризовать как

«низший класс». Примеры субъектов из рассматриваемой группы: Республика Адыгея,

Чувашская и Удмуртская республики (преимущественно Северо-кавказский

федеральный округ).

В третьем кластере оказались регионы с населением, наиболее склонным

пользоваться кредитными услугами, так как задолженность по кредитным выплатам в

среднем выше, чем в других группах, а также в данном кластере наибольшее

количество кредитных организаций и их филиалов. Что касается среднедушевых

доходов и потребительских расходов, то они примерно соответствуют среднему

уровню по стране. Таким образом, данный кластер можно наименовать как «средний

класс», поскольку население активно пользуется кредитами и имеет средний доход.

К данной группе относятся субъекты Приволжского федерального округа (Самарская

область, Пензенская область, Оренбургская область и др.), а также субъекты

Сибирского федерального округа (Иркутская область, Кемеровская область) и

Уральского федерального округа (Курганская область, Свердловская область).

В последней самой малочисленной группе оказались регионы с наиболее

нестандартными значениями показателей. Сюда вошли регионы Дальневосточного

федерального округа (Хабаровский край, Приморский край и др.), где

среднедушевой денежный доход выше среднего, а также Республика Крым и г.

Севастополь с доходами ниже среднего.

Также на полуострове намного меньше кредитных организаций и потребительские

расходы существенно ниже, чем в регионах Дальневосточного федерального округа.

Поэтому, этот кластер можно воспринимать как группу с аномальными

значениями показателей, которую можно было исключить в начале анализа в

качестве выбросов.

Таким образом, с помощью кластерного анализа удалось классифицировать

регионы России в зависимости от их дохода и пользованием кредитными услугами.

Удалось выделить три класса субъектов: низший, средний и высший.

3.2 Моделирование динамики выданных ипотечных жилищных

кредитов

В данном разделе будет произведен анализ временного ряда, построение и

выбор наилучшей модели, которая описывала бы динамику объема ипотечных жилищных

кредитов, предоставленных физическим лицам-резидентам, максимально близко к

исходным данным, а также прогнозирование значений ряда динамики по наиболее

оптимальной модели. Для исследования используются помесячные данные за период с

2009 по 2016 гг., собранные с официального сайта ЦБ РФ. Итак, исходный

временной ряд содержит 96 наблюдений. В первую очередь, анализ временного ряда

следует начинать с построения его графика, который представлен ниже на рис. 10.

Рис. 10. Динамика объема ипотечных жилищных кредитов, предоставленных

физическим лицам-резидентам, млн. руб., январь 2009 г. - апрель 2017 г.

Источник: Центральный банк Российской Федерации [#"896138.files/image020.gif">

Рис. 11. Динамика логарифма объема ипотечных жилищных кредитов,

предоставленных физическим лицам-резидентам, январь 2009 г. - апрель 2017 г.

Построенный график подтверждает отсутствие не желаемой мультипликативной

сезонности, а возрастающий тренд сохранился.

Для

того чтобы определить периодичность временного ряда, требуется построить

периодограмму (рис. 12). Периодограмма - оценка спектральной плотности мощности

(СПМ), основанная на вычислении квадрата модуля преобразования Фурье

последовательности данных с использованием статистического усреднения. Если при

расчёте СПМ используется весовая функция (окно

<https://ru.wikipedia.org/wiki/%D0%9E%D0%BA%D0%BD%D0%BE_(%D0%B2%D0%B5%D1%81%D0%BE%D0%B2%D0%B0%D1%8F_%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F)>),

то полученная оценка СПМ называется модифицированной периодограммой.

Периодограмма не является состоятельной оценкой СПМ, поскольку дисперсия такой

оценки сравнима с квадратом её математического ожидания. С ростом числа используемых

отсчётов значения периодограммы начинают всё быстрее флуктуировать (Schuster,

1898).

Рис. 12. Периодограмма для временного ряда логарифма объема ипотечных

жилищных кредитов, предоставленных физическим лицам-резидентам, 2009 - 2016 гг.

Можно заметить из графика периодограммы несколько черт, которые

характерны для временного ряда, точно имеющего трендовую составляющую.

Во-первых, на 0 лаге заметен резкий скачок вверх. Во-вторых, вслед за скачком

значения начинают убывать. По этой диаграмме можно также вычислить

периодичность временного ряда. Зависимость частоты и периодичности обратная, то

есть

Периодичность =  .

.

Максимальная частота равна 8, следовательно, периодичность равна 12

месяцам. График исходного временного ряда подтверждает полученные выводы.

Следующим этапом является идентификация модели. Для этого проверим ряд на

стационарность и наличие сезонной компоненты.

Для проверки динамического ряда на стационарность необходимо

воспользоваться тестом Дики-Фуллера на наличие единичных корней, так как

присутствие единичных корней является признаком нестационарного ряда, по ним

можно узнать порядок интегрирования процесса (Канторович, 2003).

𝑦𝑡=𝛼𝑦𝑡−1+𝜀𝑡; |𝛼|<1

Δ𝑦𝑡=𝛽𝑦𝑡−1+𝜀𝑡;

𝛽=𝛼−1

𝐻0:𝛽=0

𝐻1:𝛽<0

Наблюдаемое значение сравнивается с критическим Дики-Фуллера, вычисленным

по методу Монте-Карло:

𝑡̂набл = 𝜏̂ =  ~ 𝐷𝐹

~ 𝐷𝐹

Описанный тест был произведен в Gretl, результаты вычислений представлены в пр. 4, рис. П2 и пр. 5, рис. П3.

Когда наблюдаемое значение меньше критического, нулевая гипотеза о

нестационарности временного ряда отвергается, значит, с вероятностью ошибки 5%

временной ряд стационарен. Итак, тест с константой и трендом показал

стационарность временного ряда после взятия первой разности. Взятие разности -

это вычитание из каждой компоненты его предыдущего периода, эффективный прием.

После взятия первой разности временной ряд стал стационарным, поэтому его можно

назвать интегрируемым первого порядка. Итак, при построении модели будет

использован порядок интегрирования 1.

Чтобы определить параметры p и q модели необходимо проанализировать

поведение автокорреляционной (АКФ) и частной автокорреляционной функций (ЧАКФ).

На графике ниже представлена коррелограмма прологарифмированного временного

ряда (рис. 13).

Рис. 13. График автокорреляционной и частной автокорреляционной функций

логарифма объема ипотечных жилищных кредитов, предоставленных физическим

лицам-резидентам, 2009-2016 гг.

Анализируя график, следует отметить факт о том, что вид АКФ и ЧАКФ

подтверждает результаты тесты Дики-Фуллера о нестационарности ряда, так как

значения выходят за допустимую границу (коэффициенты значимы). Также на графике

видны отчетливо скрытые синусоиды, что свидетельствует о наличии периодической

составляющей.

На следующем этапе будет построено несколько моделей SARIMA в Gretl методом подбора (см. пр. 6, рис. П4; пр. 7, рис. П5;

пр. 8, рис. П6). Для выбора оптимальной модели сравним их качество по

информационным критериям и стандартным ошибкам (табл. 1).

Таблица 1 Характеристики качества SARIMA моделей для логарифма объема

ипотечных жилищных кредитов, предоставленных физическим лицам-резидентам,

2009-2016 гг.

|

Модель

|

Sigma

|

AIC

|

BIC

|

HQC

|

|

SARIMA (1 1 1 ) (1 1 1)12

|

0,16

|

-51,19

|

-36,67

|

-45,36

|

|

SARIMA (1 1 2 ) (1 1 2)12

|

0,17

|

-47,43

|

-28,08

|

-39,66

|

|

SARIMA (0 1 1 ) (0 1 1)12

|

0,16

|

-42,33

|

-32,65

|

-38,44

|

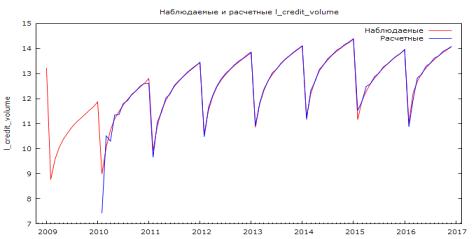

Итак, наиболее адекватной моделью получилась SARIMA (0 1 1 ) (0 1 1)12,

все коэффициенты которой оказались значимы на уровне значимости 5%. На рис. 14

ниже представлены исходные и расчетные значения модели.

Рис. 14. График наблюдаемых и расчетных значений SARIMA модели для логарифма объема ипотечных жилищных

кредитов, предоставленных физическим лицам-резидентам, 2009-2016 гг.

Перед прогнозом объема выданных ипотечных жилищных кредитов следует

убедиться в адекватности модели. С этой целью следует проверить остатки модели

на автокорреляцию с помощью теста Льюнга-Бокса (табл. 2).

Таблица 2 Тест Льюнга-Бокса на автокорреляцию

остатков SARIMA модели для логарифма объема ипотечных

жилищных кредитов, предоставленных физическим лицам-резидентам, 2009-2016 гг.

|

Ljung-Box Q' =4,57152

|

|

р-значение = P(Хи-квадрат(8) >

4,57152) = 0,8022

|

Так как Р-значение равно 0,8 (т. е. больше 0,05), то можно смело

утверждать, что нулевая гипотеза (данные представляют собой белый шум) не

отвергается, и с 5% уровнем значимости остатки модели обладают свойствами

белого шума.

Теперь будут проверены остатки на нормальность распределения с помощью

теста Хи-квадрат. Наблюдаемое значение статистики 0,25 больше критического

значения 0,05, следовательно, нулевая гипотеза о подчинении остатков

нормальному закону распределения не отвергается, остатки нормальны с

вероятностью ошибки 0,05.

Итак, модель является адекватной и может быть использована для построения

прогноза на год вперед (12 месяцев). Результаты представлены на рис. 16.

Рис. 16. Прогноз логарифма объема ипотечных жилищных кредитов,

предоставленных физическим лицам-резидентам на 2017 г.

Заключение

Кредитный рынок России достаточно молод и только недавно начал свое

бурное развитие. В связи с этим существует не так много эконометрических

исследований, посвященных изучению кредитного рынка и его особенностей.

В рамках данной работы были рассмотрены основные понятия и характеристики

кредитного рынка, существующие виды кредитов, а также специфика рынка

ипотечного кредитования. Были рассмотрены модели массовой ипотеки, практикуемые

в разных странах, и выяснилось, что в России присутствуют черты сразу

нескольких ипотечных систем, так как существующие модели прошли адаптацию к

российскому ипотечному рынку и особенностям кредитного поведения россиян. В

целом, в других странах условия кредитования несколько благоприятнее, чем в

России. Довольно серьезные барьеры стоят перед населением для получения

кредита, что сдерживает темп роста. В настоящее время объем кредитов, в т. ч.

ипотечных жилищных, в России растет стремительными темпами, но сильно отстает в

своем развитии от других стран. Кроме того, вместе с объемом кредитования

растет и задолженность заемщиков перед банками, что свидетельствует о плохом

качестве кредитов и платежеспособности должников.

В следующей главе была рассмотрена текущая ситуация на кредитном рынке

России. В частности, проанализировано качество задолженности населения по

потребительским кредитам. Отметим, что качество кредитов ухудшается быстрыми

темпами наряду с ростом объема кредитования. Были проанализированы установки

населения относительно кредитов. Было установлено, что лишь немногие россияне

обращаются к кредитам.

В последней главе была произведена классификация субъектов Российской

Федерации на однородные группы в зависимости от среднедушевых денежных доходов,

потребительских расходов, объемов кредитования в регионе, количества кредитных

организаций и их филиалов. Итак, удалось выделить 3 группы регионов в

зависимости от склонности населения обращаться за кредитом. Выделенным

кластерам можно дать наименования такие как, низший, средний и высший классы. В

среднем классе проживает население со средними доходами, средним уровнем

потребления и активно пользующееся кредитными услугами. В высшем классе

потребность в кредитах меньше, так как население имеет более высокий доход. Что

касается низшего класса, то его представители опасаются не расплатиться с

долгами вследствие низких доходов, поэтому прибегают к кредитам крайне редко.

Кроме того, далее была смоделирована динамика объема ипотечных жилищных

кредитов, выданных физическим лицам. Построена модель ARIMA с включением

сезонной компоненты, так как объем кредитов имеет четко выраженную сезонность.

Был построен прогноз на 12 месяцев с учетом значений прошлых периодов. Модель

получилась адекватной, хорошо описывающей наблюдаемые значения.

Результаты проведенного исследования носят практический характер. Банки с

их помощью могут использовать специфические кредитные программы, в т. ч.

ипотечные, в зависимости от региона, в котором проживает наибольшее количество

потенциальных клиентов. Кроме того, представленные методики с определенными

изменениями могут быть использованы при прогнозировании объема кредитования на

год вперед и более.

Тема кредитного рынка еще недостаточно исследована, и существует широкое

поле для будущих исследований. Так, следует детально проанализировать другие

виды кредитования, расширить систему показателей и эконометрический

инструментарий. Это позволит создать более полное понимание о функционировании

кредитной системы в России.

Список литературы

1. Айвазян

С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики // М.: ЮНИТИ.

1998.

. Белоглазова

Г. Н. Деньги, кредит, банки. М.: Высшее образование, 2009. - 392 с.

. Большая

советская энциклопедия. 1976 г.

. Большой

энциклопедический словарь. Редактор А. М. Прохоров. Москва. 1993 г.

. Задонский

Г. (2015). Ипотека в РФ. Экономическое развитие России, 3, 67-69.

. Канторович

Г.Г. Лекции: Анализ временных рядов // Экономический журнал Высшей школы

экономики. 2003. Т. 6. № 1-4. Т. 7. № 1.

. Карминский

А. М., Лозинская А. М. (2015). Оценка кредитного риска при ипотечном жилищном

кредитовании. В кн.: XV Апрельская международная научная конференция по

проблемам развития экономики и общества: в 4‑х книгах, отв. ред. Е. Г. Ясин. Книга 1, 353-366.

. Косарева

Н. Б., Копейкин А. Б., Рогожина Н. Н., Сиваев Д. Б., Туманов А. А. (2010).

Развитие ипотечного кредитования в Российской Федерации. М.: Издательство

«Дело» РАНХ.

. Лаврушина

О.И. Деньги, кредит, банки. М.: КРОНУС, 2014. - 448 с.

. Лозинская

А. М., Ожегов Е. М. (2014). Оценка кредитного риска при ипотечном жилищном

кредитовании. Прикладная эконометрика, 35 (3), 3-17.

. Ниворожкина

Л. Н., Овчарова Л. Н., Синявская Т. Г. (2013). Эконометрическое моделирование

риска выплат по потребительским кредитам. Прикладная эконометрика, 30 (2),

65-76.

. Основы

ипотечного кредитования. (2006). М.: Фонд «Институт экономики города».

. Полтерович

В. М., Старков О. Ю. (2007). Стратегия формирования ипотечного рынка в России.

Экономика и математические методы, 43 (4), 3-22.

. Румянцева

Е. В., Фурманов К. К. (2016). Моделирование времени жизни ипотечного кредита.

Прикладная эконометрика, 41, 123-143.

. Регионы

России: Социально-экономические показатели, 2016: стат. сб. / Федер. служба

гос. статистики (Росстат). - Офиц. изд. - М.: Статистика России, 2016. - 990 с.

. Лаврушин

О. И. Российская банковская энциклопедия. М.: Энциклопедическая творческая

ассоциация, 1995. - 552 с.

. Столбов

М. И. (2011). Кризис на российском рынке ипотеки сквозь призму теории

финансового акселератора. Проблемы прогнозирования, 4, 66-77.

18. Asay

M., Guillaume F. H., Mattu R. K. (1987). Duration and convexity of mortgage

backed securities: Some hedging implications from a prepayment linked present

value model. In: Mortgage Backed securities, edited by F. Fabozzi. Chicago:

Probus Publishing. 103-125.

. Demyanyk

Y., Hemert O. V. (2011). Understanding the subprime mortgage crisis. The Review of Financial Studies, 24

(6), 1848-1880.

20. Deng

Y., Quigley J.M., van Order R. Mortgage Terminations, Heterogeneity and the

Exercise of Mortgage Options // Econometrica. 2000. Vol. 68. 2. P. 275-307.

. Gerardi

K., Lorenz Goette L.and Meier S. (2012). Numerical ability predicts mortgage

default. PNAS.

22. Green

J. R., Shoven J. B. (1986). The effects of interest rates on mortgage payments.

Journal of Money, Credit

and Banking, 18 (1), 41-59.

. Kang

P., Zenios S.A. Complete Prepayment Models for Mortgage-Backed Securities //

Management Science. 1992. Vol. 38(11). P.1665-1685.

. Rodriguez

G. Survival Models // Quantile №.5. 2008. P.1-27.

. Scott

F. R., Roll R. (1989). Prepayments on fixed-rate mortgage-backed securities.

Journal of Portfolio Management, 15 (3), 73-82.

. Schuster

A., "On the investigation of hidden periodicities with application to a

supposed 26 day period of meteorological phenomena" Terrestrial Magnetism

and Atmospheric Electricity, 3, 13-41, 1898.

. Schwartz

E. S., Torous W. N. (1989). Prepayment and the valuation of mortgage backed

securities. Journal of

Finance, 44 (2), 375-392.

28. Tumanov

A., Zhelezova E. (2014). Developments of Russian mortgage and housing markets. NPB Working Paper No. 182, 151-178.

. Агентство

ипотечного жилищного кредитования [https://дом.рф]

. Российский

мониторинг экономического положения и здоровья населения НИУ ВШЭ

[#"896138.files/image027.gif">

Приложение 2. Результаты

иерархической классификации регионов России по объему кредитования

Рис. П1. Дендрограмма по методу Варда, построенная для классификации

субъектов РФ по объему кредитования

Приложение 3. Результаты

классификации регионов России по объему кредитования методом к-средних

Таблица П2 Классификация регионов России по

объему кредитования

|

Регион

|

Кластер

|

|

Белгородская область

|

1

|

|

Брянская область

|

1

|

|

Владимирская область

|

1

|

|

Воронежская область

|

1

|

|

Ивановская область

|

1

|

|

Калужская область

|

1

|

|

Костромская область

|

1

|

|

Курская область

|

1

|

|

Липецкая область

|

1

|

|

Орловская область

|

1

|

|

Рязанская область

|

1

|

|

Смоленская область

|

1

|

|

Тамбовская область

|

1

|

1

|

|

Тульская область

|

1

|

|

Ярославская область

|

1

|

|

Республика Карелия

|

1

|

|

Республика Коми

|

1

|

|

Архангельская область

|

1

|

|

Вологодская область

|

1

|

|

Калининградская область

|

1

|

|

Ленинградская область

|

1

|

|

Мурманская область

|

1

|

|

Новгородская область

|

2

|

|

Псковская область

|

2

|

|

Республика Адыгея

|

2

|

|

Республика Калмыкия

|

2

|

|

Краснодарский край

|

2

|

|

Астраханская область

|

2

|

|

Волгоградская область

|

2

|

|

Республика Дагестан

|

2

|

|

Республика Ингушетия

|

2

|

|

Кабардино-Балкарская Республика

|

2

|

|

Карачаево-Черкесская Республика

|

2

|

|

Республика Северная Осетия - Алания

|

2

|

|

Чеченская Республика

|

2

|

|

Ставропольский край

|

2

|

|

Республика Башкортостан

|

2

|

|

Республика Марий Эл

|

2

|

|

Республика Мордовия

|

2

|

|

Удмуртская Республика

|

2

|

|

Чувашская Республика

|

2

|

|

Пермский край

|

2

|

|

Кировская область

|

2

|

|

Оренбургская область

|

3

|

|

Пензенская область

|

3

|

|

Самарская область

|

3

|

|

Саратовская область

|

3

|

|

Ульяновская область

|

|

Курганская область

|

3

|

|

Свердловская область

|

3

|

|

Республика Алтай

|

3

|

|

Республика Бурятия

|

3

|

|

Республика Тыва

|

3

|

|

Республика Хакасия

|

3

|

|

Алтайский край

|

3

|

|

Забайкальский край

|

3

|

|

Красноярский край

|

3

|

|

Иркутская область

|

3

|

|

Кемеровская область

|

3

|

|

Новосибирская область

|

3

|

|

Омская область

|

3

|

|

Томская область

|

3

|

|

Республика Саха (Якутия)

|

3

|

|

Камчатский край

|

3

|

|

Приморский край

|

4

|

|

Хабаровский край

|

4

|

|

Амурская область

|

4

|

|

Республика Крым

|

4

|

|

г. Севастополь

|

4

|

Таблица П3 Конечные центры кластеров при

классификации регионов России по объему кредитования методом к-средних

|

Переменная

|

Номер кластера

|

|

1

|

2

|

3

|

4

|

|

Zscore(X1)

|

-0,92

|

0,96

|

-0,14

|

0,80

|

|

Zscore(X2)

|

-0,73

|

-0,13

|

0,32

|

2,52

|

|

Zscore(X3)

|

-0,94

|

0,80

|

-0,08

|

1,33

|

|

Zscore(X4)

|

-0,49

|

-0,51

|

0,51

|

2,28

|

|

Zscore(X5)

|

-0,14

|

0,17

|

2,73

|

Приложение 4. Расширенный тест

Дики-Фуллера для логарифма объема ипотечных жилищных кредитов, предоставленных

физическим лицам-резидентам (нулевая разность)

Рис. П2. Расширенный тест Дики-Фуллера для логарифма объема ипотечных

жилищных кредитов, предоставленных физическим лицам-резидентам, 2009 - 2016 гг.

(нулевая разность)

Приложение 5. Расширенный тест

Дики-Фуллера для логарифма объема ипотечных жилищных кредитов, предоставленных

физическим лицам-резидентам (первая разность)

Рис. П3. Расширенный тест Дики-Фуллера для логарифма объема ипотечных

жилищных кредитов, предоставленных физическим лицам-резидентам, 2009 - 2016 гг.

(первая разность)

Приложение 6. Данные и

характеристики модели SARIMA

1 для логарифма объема ипотечных жилищных кредитов, предоставленных физическим

лицам-резидентам

Рис. П4. Данные и характеристики модели SARIMA 1 для логарифма объема ипотечных жилищных кредитов,

предоставленных физическим лицам-резидентам, 2009 - 2016 гг.

Приложение 7. Данные и

характеристики модели SARIMA

2 для логарифма объема ипотечных жилищных кредитов, предоставленных физическим

лицам-резидентам

Рис. П5. Данные и характеристики модели SARIMA 2 для логарифма объема ипотечных жилищных кредитов,

предоставленных физическим лицам-резидентам, 2009 - 2016 гг.

Приложение 8. Данные и

характеристики модели SARIMA

2 для логарифма объема ипотечных жилищных кредитов, предоставленных физическим

лицам-резидентам

Рис. П6. Данные и характеристики модели SARIMA 2 для логарифма объема ипотечных жилищных кредитов,

предоставленных физическим лицам-резидентам, 2009 - 2016 гг.