Исследование эффекта размера на рынках капитала стран БРИКС

Оглавление

1. Введение

2. Обзор литературы

2.1 Ранние фундаментальные исследования

2.2 Эмпирические исследования на развитых рынках

2.3 Эмпирические исследования на развивающихся рынках

2.4 Интерпретация эффекта размера

3. Теоретические основы тестирования эффекта размера и определения

премии за размер

3.1 Выбор прокси размера

3.2 Выбор критерия ликвидности компании

3.3 Методика построения портфелей

3.4 Методология тестирования эффекта размер

3.4.1 Модель с рыночным фактором риска и эффектом размера

3.4.2 Добавление фактора, объясняющего, в какой экономической

ситуации находится рынок

3.4.3 Добавление фактора, объясняющего эффект января на рынках

капитала

3.5 Методология расчета величины премии за размер

4. Эмпирический анализ эффекта размера на примере рынков капитала

стран БРИКС

4.1 Тестируемые гипотезы

4.2 Используемые данные

4.3 Эмпирические результаты тестирования эффекта размера

Заключение

Список литературы

Приложения

1.

Введение

Несмотря на постоянное совершенствование рынков капитала, на

рынке существуют некоторые виды аномалий, которые противоречат гипотезе

эффективного рынка и подтверждают, что справедливая стоимость актива может

противоречить рыночной. Такие аномалии, соответственно, позволяют извлекать

арбитражную прибыль. К ним можно отнести эффект «января», моментум эффект

(инерционность в динамике цены) и эффект размера.

Эффект размера - рыночный феномен, которой является одной из

главных загадок рынка капитала. Согласно эффекту размера, акции компаний

наименьшего размера приносят в среднем большую доходность инвестору, нежели

акции компаний крупного размера. Премия за размер - это величина «компенсации»,

которую получает инвестор, вкладываю средства в акции низшего эшелона.

Впервые эффект размера был обнаружен при тестировании модели

ценообразования капитальных активов (CAPM) на американском фондовом рынке, что

привело к появлению многочисленных исследований на рынках и в развивающихся

странах. Тем не менее, до сих пор не существует единого мнения о действительном

существовании феномена, его возможных причинах и величине.

Данное исследование посвящено исследованию эффекта размера на

рынках капитала БРИКС. Актуальность данного исследования обусловлена тем, что

учет эффекта размера предоставляет инвесторам дополнительную возможность

предсказания динамики цен активов на капитальных рынках, что является важнейшей

темой в ценообразовании. Выявление успешной торговой стратегии, которая

способная в течение длительного периода времени показывать устойчивые

результаты, имеет значение не только в академических кругах, но и на практике.

Таким образом, эффект размер, как одна из наиболее устойчивых рыночных

аномалий, вызывает большой интерес со стороны инвесторов, т.к. позволяет

получать прибыль.

Объект исследования - доходность обыкновенных акций публичных

компаний фондовых рынков стран БРИКС: России, Индии, Китая, ЮАР и Бразилии.

Предмет исследования - эффект размера и параметры

сверхприбыли арбитражного портфеля, который построен на основании доходности

обыкновенных акций на выбранных рынках капитала.

Цель исследования - выявление наличия эффекта размера в

динамике доходностей акций выбранных рынков капитала, сравнительный анализ

полученных результатов, выявление ключевых факторов наличия эффекта размера

стратегии на основании полученных результатов. Целевая направленность данной

работы определяет постановку следующих задач:

· протестировать выбранные рынки капитала на

наличие значимого эффекта размера;

· определить величину премии за размер;

· определить, какие характеристики рынка

капитала, более чем другие обуславливают эффект размера

Теоретическая основа данной работы представлена работами

зарубежных и российских исследователей в области финансов и ценообразования, в

частности. С точки зрения методологии, были использованы методы статистического

и эконометрического анализа, использовался язык программирования R.

Исследовательская работа состоит из введения, трех глав

(обзор литературы, методология исследования, эмпирические результаты),

заключения, библиографического списка и приложения, содержащего код программирования

R.

эффект размер арбитражный портфель акция

2. Обзор

литературы

2.1 Ранние

фундаментальные исследования

В академических кругах критика САРМ началась сражу же после

публикации работ, посвященных данной модели. Вопросы у исследователей возникли

относительно определения рыночного портфеля [Roll, 1977], устойчивости

коэффициента бета в модели [Levy, 1971; Blume, 1975; Scholes, Williams, 1977],

выбора временного отрезка для расчета параметром модели и т.д. Помимо прочего

поднимался и вопрос о том, корректно ли использовать CAPM для компаний с низкой

рыночной капитализацией [Banz, 1981; Roll, 1981]. Более того, модель САРМ

определяет только систематические факторы риска при предпосылках рационального

поведения инвесторов, однородности ожиданий, симметричности информации и др.

Эмпирически доказано, что несистематические переменные, такие как рыночная

капитализация или соотношение цена/прибыль, оказывают влияние на требуемую

доходность. Исследования 80-90-х годов ХХ века показали, что бета - не в состоянии

объяснить отраслевые различия в доходности, в то время как размер и другие

характеристики компании в состоянии это сделать.

Таким образом, первые исследования эффекта размера можно

объяснить недовольством многих исследователей моделью ценообразования

капитальных активов, многие считали, что рыночная премия не имеет достаточной

объясняющей силы в изменчивости доходностей акций. Данное явление привело к

попыткам использования новых способов оценки рисков и модификации модели в

целом, в том числе путем добавления новых объясняющих переменных.

Эффект размера впервые был обнаружен в 1981 году при

тестировании CAPM для исследования обыкновенных акций на американском фондовом

рынке в период с 1926 по 1975 год Банзом [Banz, 1981]. Если предыдущие ранние

эмпирические тесты CAPM были сосредоточены на тестировании того, что никакой

другой фактор риска не имеет объяснительной силы в отношении доходностей

активов, то Банз был первым, кто предложил, что рыночная капитализация

объясняет значительные различия в доходности портфеля над рыночными бетами,

подразумевая неправильную спецификацию CAPM. В ходе данного исследования было

выявлено, что акции компаний меньшего размера, в среднем, приносят большую

доходность, скорректированную на риск, по сравнению с акциями компаний большего

размера. При этом стоит отметить, что величина премии за малый размер не

является линейной относительно рыночной стоимости компании - эффект

проявляется, в основном, для очень маленьких компаний, в то время как между

средними и крупными компании разница проявляется не в такой сильной степени.

Таким образом, классическая модель CAPM недостаточно объясняет изменчивость

доходности активов. Однако, в исследовании открытым остается вопрос о том,

является ли размер компании как таковой причиной такого эффекта или же за это

отвечают другие неизвестные факторы, коррелированные с размером.

Проблема учета эффекта размера и неэффективности модели CAPM

для оценки доходности малых компаний поднималась также и в работе Ролла [Roll,

1981]. Автор указывал, что в эмпирических исследованиях, которые показывают,

что небольшие компании демонстрируют более высокие средние доходности, нежели

крупные, неправильно оценена рискованность компании из-за наличия

автокорреляции в доходности портфеля. И в следствие такой некорректной оценки и

другие предикторы риска, такие как, например, дивидендная доходность или

соотношение цены и прибыли могут имеют объясняющую силу. Автокорреляция в

доходности портфелей маленьких компаний присутствует потому, что они

характеризуются быстрочастотной торговлей.

Перечисленные выше работы повлекли за собой дальнейшие

исследования. Другим фундаментальным трудом в области изучения эффекта размера

можно назвать работу Фамы и Френча [Fama, French, 1992]. Фама и Френч

продемонстрировали, что размер фирмы и ее отношение балансовой стоимости к

рыночной отражают cross-sectional вариацию ожидаемых доходностей акций,

используя все данные нефинансовых фирм NYSE, AMEX, И NASDAQ. Они также считали,

что соотношение между ожидаемым доходом и бета, не связанным с размером,

является неоправданным.

В более поздней работе [Fama, French, 1993] авторами была

предложена трехфакторная модель, которая является модификацией CAPM,

учитывающая эффект размера, а также эффект стоимости. Эффект стоимости

заключается в том, что компании с низким показателем соотношения рыночной и

балансовой стоимость демонстрируют более высокую доходность, чем компании с

высоким соотношением. Таким образом, Фама и Френч составили модель доходности

активов, которая в качестве объясняющих переменных включала три фактора

компенсации риска: рыночного риска (содержащегося в CAPM), риска размера и

риска стоимости. Компенсация риска размера определялась как премия инвесторам

за малый размер компании-эмитента. Если в работе 1992 года Фама и Френч продемонстрировали

одновременный анализ эффекта размера и стоимости и заключили, что использование

коэффициента бета неоправданно, то уже в работе 1993 года доказали, что

трехфакторная модель эффективна на базе модели регрессии временного ряда.

Исследуя 25 портфелей, сформированных из акций NYSE, в период времени с июля

1963 по декабрь 1991 года они находят, что существует отрицательная связь между

размером и средней доходность и более сильная позитивная связь между

соотношением между балансовой и рыночной стоимостью и доходностью. Тем не

менее, стоит отметить, что исследование основано на данных фондового рынка США,

поэтому существовали сомнения насчет того, применима ли трёхфакторная модель на

других рынках капитала. И уже в 1998 году Фамы и Френча [Fama, French, 1998]

подтвердили, что модель является эффективной и при использовании международных

данных. Они показали, что в период с 1975 по 1995 год разница между средней

доходностью глобальных портфелей ценных бумаг с высоким и низким показателем

рыночной капитализации 7,68 процента в год.

В последствии трехфакторная модель была также модифицирована,

и была предложена четырехфакторная модель [Carhart, 1997], которая помимо

факторов модели Фамы и Френча включала фактор, учитывающий моментум-эффект.

Исследования показали, что такая модель еще лучше может объяснить различия в

доходностях активов.

В исследовании Кейма [Keim, 1983] на месячных данных

эмпирически анализируется взаимосвязь между аномальными доходами и рыночной

стоимостью обыкновенных акций NYSE и AMEX. Стоить отметить также то, что в

работе делается поправка на ожидаемую доходность, прогнозируемую центром

исследований в области безопасности цен (CRSP). Результаты исследования

показывают, что взаимосвязь между доходностью и размером компании, в среднем на

всем рассматриваемом временном горизонте, является отрицательной, но при этом

более выраженной в январе, чем в любой другой месяц - даже в те годы, когда в

среднем крупные фирмы получают более высокую доходность с поправкой на риск,

чем мелкие фирмы. В частности, почти пятьдесят процентов средней величины

«эффекта размера» за период 1963-1979 гг. оказалось обусловлено январскими

аномальными доходами. Более того, более пятидесяти процентов от январской

премии объясняется большими аномальными доходами в течение первой недели торгов

в этом году, особенно в первый торговый день.

Помимо такой особенности исследования эффекта размера, как

проверка на подверженность сезонности, существует также и предположение о

влиянии риска ликвидности на размер премии малой капитализации. Такое

предположение вполне логично, ведь обычно компании низшего по рыночной

капитализации портфеля являются наименее ликвидными. В работе Амиухда и

Мендельсона [Amihud and Mendelson, 1986] авторы исследовали, может ли спред

спроса и предложения (bid-ask spread), как показатель ликвидности, оказывают

влияние на изменчивость доходности активов. Итогом исследования послужил тезис

о том, что ожидаемая доходность акции положительно зависит от величины спреда,

т.е. чем больше спред, а соответственно ниже уровень ликвидности, тем большую

среднюю доходность принесет актив.

Отдельного рассмотрения стоит тот факт, что все перечисленные

выше исследования содержат эмпирический анализ активов только биржевого рынка

акций. Таким образом, в академической среде появились сомнения насчет того,

работает ли эффект размера для внебиржевого рынка. В работе Ламуре и Сангера

[Lamoureux, Sanger, 1989] рассматривается эффект размера фирмы для выборки

внебиржевых акций, торгуемых через систему отчетности NASDAQ за период 1973-1985

годов. Авторы пришли к результатам, схожим с результатами, основанными

исключительно на котируемых ценных бумагах. Важность этих результатов

обусловлена существованием нетривиальных различий между характеристиками

внебиржевого и биржевого рынка, рассмотренного ранее в академической

литературе. Также авторы обнаружили, что спреды bid-ask акций, торгуемых на

NASDAQ, крайне негативно коррелируют с размером фирмы, не являются сезонными и

достаточно велики, чтобы исключить сверхдоходность акций низшего портфеля от

прибыли, основанной на знании сезонности доходностей малых фирм.

Все рассмотренные в данной части обзора литературы

исследования являются фундаментальными, т.е. на их основе, в основном, строятся

все современные исследования. Можно заметить, что все они проведены на рынке

капитала США, действительно, исследования на других развитых и развивающихся

рынках строятся на основании работ для рынка США. Фундаментальные исследования

для построение методологии эмпирических работ, а также для создания инвестиционных

стратегия, которые базируются на использовании такой рыночной аномалии, как

эффект размера. Несмотря на то, что открытие эффекта размера повлекло за собой

дальнейшие исследования на развивающихся и других развитых рынках капитала,

систематического эффекта размера выявлено не было. Тем не менее, премия за

размер широко используется в практике коммерческих фирм и аналитических

агентств, например, при расчете затрат на собственный капитал. Большинство

исследований данного феномена включают эмпирические исследования в основном на

американском фондовом рынке, обзор которых будет представлен в следующей части

моей работы.

2.2

Эмпирические исследования на развитых рынках

Несмотря на то, что многие работы подтверждали наличие на

развитых рынках такой рыночной аномалии, как эффект размера, многие авторы все

еще ставили эти результаты под сомнение. Так в исследовании Хоровитца и

соавторов [Horowitz et al., 2000a] было продемонстрировано, что величина премии

за размер нестабильна на длительных временных промежутках, и результаты,

которые были получены в более ранних исследованиях, со временем теряют свою

актуальность. Авторы разделили рассматриваемую выборку на две примерно

одинаковые по временного интервалу подгруппы - акции, торгуемые на NYSE, с 1963

по 1981 год и с 1982 по 1997 год. По первой выборке результат был схож с

предыдущими исследованиями - величина премии за размер составила порядка 1.1%,

но по второй подгруппе премия и вовсе оказалась отрицательной и составила -

0.16%.

Спустя некоторое время те же авторы [Horowitz et al., 2000b]

провели дополнительные эмпирические тесты для выборки в период с 1980 по 1996

год. В первую очередь, разбив выборку на децили, авторы показали, что компании

дециля наименьшего размера отстают от компаний дециля наибольшего размера на

1.18 процентных пункта, что противоречит наличию эффекта размера. Затем,

используя регрессионный метод, продемонстрировали, что фактор размера является

незначимым в ожидаемой доходности активов. Таким образом, авторы заключили, что

нет никаких оснований полагать, что в рассматриваемом периоде эффект размера

существовал в принципе.

Хоровитц предполагал, что исчезновение эффекта размера во

многом связано с публикацией работ, подтверждающих эффект. По мнению

исследователя, вслед за публикацией статей увеличивались инвестиции в небольшие

компании, цены на их акции росли, а доходность уменьшалась. Позже с ним

согласились многие другие экономисты, например, Фама и Френч [Fama and French,

2012]. Помимо прочего, причиной могли послужить и изменения в рыночной

ликвидности, о чем писал Амихуд [Amihud, 2002]. В своей работе Амихуд

обнаружил, что, начиная с 1980-х годов, на американском фондовом рынке величина

премии за размер сокращалась. Проведя регрессионный анализ, авторы показал,

что, если в период с 1964 по 1980 год фактор размера являлся значимым в

определении ожидаемой доходности актива, то уже с 1981 по 1997 премия, величина

которой сократилась почти в 4 раза, стала статистически незначимой. Более

современные исследования также подтверждают то, что на американском фондовом

рынке эффект исчезает. В работе от 2014 года [Zhe Zhao, 2014] показано, что в

период с 1980 по 1990 год крупные фирмы опережали маленькие, в среднем, на

0.26% в месячном выражении. В целом, они выявили, что эффект размера проявлялся

только для очень маленьких фирм, цена акций который сбыла меньше 5 долларов.

Тем не менее, исчезновение эффекта размера было зафиксировано

не только на американском фондовом рынке, но и в других развитых странах. В

статье Димсона и Марша [Dimson and Marsh, 1999] было показано, что после

фиксации наличия эффекта размера в Великобритании, премия за размер, которая в

среднем составляла порядка 6%, стала отрицательной. Авторы исследовали

временной промежуток с 1955 по 1997 год и выяснили, что эффект проявлялся

только до 1987 года, а после него акции крупных компаний стали обгонять по

доходности акции маленьких. Авторы объясняют такую нестабильность тем, что

инвесторы в попытках получить большую прибыль пользовались этой рыночной

аномалией и эффект был нивелирован. В более позднем исследовании те же авторы

[Dimson et al., 2011] показали, что, тем не менее, на более длительном

временном интервале эффект можно обнаружить, однако при этом доходность

небольших компаний все же не так сильно превышает доходность крупных.

Существует мнение о том, что исчезновение эффекта размера в Великобритании

связано с появлением инвестиционных фондов, которые занимались вложениями в

ценные бумаги компаний небольшой капитализации, что привело к повышению спроса

и снижению доходности.

Такие результаты для рынка США побудили и исследователей

проверить сохраняется ли эффект размера и на других развитых рынках. Так в

работе [Clive Gaunt, 2015], посвященной фондовому рынку Австралии, напротив,

показано, что эффект размера проявляется себя исключительно устойчиво с

течением времени на австралийском рынке. Тем не менее, автор заключает также и

то, что в доходностях австралийских акций использование премии за размер

малопригодно, т.к. анализ показывает, что устойчивость премии за малую капитализацию

зависит от включения очень неликвидных акций с низкой ценой, которые могут

привести к смещениям. Премия полностью исчезает, когда эти акции исключаются из

выборки. Таким образом, если на австралийском рынке премия за размер

действительно существует, результаты предполагают, что для практических целей

она не может быть использована.

Исследование эффекта размера на рынке Японии [Garza-Gómez, Hodoshima, Kunimura, 1998] также показало, что эффект размера

не проявляется. Авторы указывали, что связанные с размером закономерности можно

объяснить рискованностью и не должны рассматриваться как аномалии, и показали,

что рыночная стоимость акционерного капитала отражает информацию о риске.

Используя данные японского фондового рынка, исследователи обнаружили, что среди

компаний с похожими потоками денежных средств компании с более рискованными

денежными потоками имели более низкие рыночные значения и более высокую

ожидаемую доходность. Таким образом, на фондовом рынке Японии в период с 1957

по 1994 эффекта размера выявлено не было.

Стоит отметить, что эмпирический анализ, в основном,

проводился исследователями для нефинансовых компаний. Тем не менее, на рынке

капитала США был проведен и анализ доходностей акций банков [Gandhi, Lustig,

2015]. В данной работе авторы отметили, что действительно финансовые компании

во многом отличаются от нефинансовых, поэтому требуется особый подход в

определении фактора размера. Согласно исследованию, акции крупнейших

коммерческих банков, оцениваемых по балансовой стоимости, имеют значительно

более низкую доходность, скорректированную с учетом риска, чем акции мелких и

средних банков, хотя крупные банки значительно более мобильны. Авторы

посчитали, что фактор размера, ортогональный к факторам риска акций

нефинансовых компаний, имеет правильную ковариацию с банковскими доходами и

способен объяснить среднюю доходность с поправкой на риск.

Результаты, полученные на американском фондовом рынке,

используются с некоторыми корректировками на других развитых, а также на

развивающихся рынках. Таким образом, существует необходимость периодического

расчета величины премии за размер. Ежегодный расчет премии за размер ранее

публиковался в издании Ibbotson SBBI Valuation Yearbook и Duff & Phelps

Risk Premium Report. Издание Ibbotson SBBI Valuation Yearbook представляет

собой исследования американского фондового рынка в целом, сравнение доходностей

небольших и крупных компаний и рыночных индексов, датируемое с 1926 года.

Первый шаг методологии расчета премии заключался в разделении выборки, которая

состояла из компаний, торгуемых на площадках NYSE / AMEX / NASDAQ, и

формировалась каждый квартал, на 10 равных частей по размеру рыночной

капитализации. Далее, для каждого сформированного таким образом портфеля

вычислялась средняя за период доходность, и оценивалась рыночный коэффициент

бета модели CAPM. При этом в качестве безрисковой ставки принималась средняя за

период доходность по государственным облигациям США с 30-ти дневным сроком

погашения, а в качестве доходности рыночного портфеля - доходность индекс

S&P500. На основании этого коэффициента и рассчитывалась теоретическая

доходность, которая сравнивалась с фактической доходностью. Разница между этими

двумя показателями для каждого портфеля и является премий за размер в

ценообразовании активов. На данный момент расчет предоставляется в Valuation

Handbook - Guide to Cost of Capital. В отличие от Ibbotson SBBI Valuation

Yearbook, Duff & Phelps Risk Premium Report базировался на более поздних

данных рынка США, датируемых с 1963 г. Более того, вместо разбиения выборки на

10 равных портфелей, в данной издании исследовалось 25 групп.

2.3

Эмпирические исследования на развивающихся рынках

Выявление эффекта размера на американском рынке капитала

повлекло за собой возросший интерес исследователей к данному феномену не только

на развитых, но и на развивающихся рынках. Тем не менее, работ, посвященных

таким рынкам капитала, значительного меньше. Это может связано, в первую

очередь, с тем, что для развивающихся рынков имеется меньше статистики, что не

позволяет провести глубокое исследование. Применение статистических методов не

всегда эффективно в условиях отсутствия большого числа компаний, торгуемых на

бирже, а также статистики значений фондовых индексов за продолжительный срок,

т.к. зачастую представляется сложным сделать адекватную разбивку на портфели, и

появляется риск получения незначимых результатов.

При изучении эффекта размера на развивающихся рынках капитала

в качестве рыночного индекса используют доходность рыночного индекса

рассматриваемой страны, а безрисковую ставку корректируют на величину страновой

премии. Использование локальных государственных облигаций для расчет

безрисковой ставки является ненадежным методом, т.к. чаще всего развивающиеся

страны не характеризуются длительной историей торгов.

В основном исследования на развивающихся рынках капитала

основаны на тестировании трехфакторной модели Фамы и Френча (1993), и

большинство из них подтверждают, что эта модель, по сравнению с традиционной

CAPM, объясняет большую часть в изменении доходности активов и выявляет

существование значительного влияния размера компании на доходность ее активов.

Shiqing Xie и Qiuying Qu [Shiqing Xie and Qiuying Qu, 2016], используя

ежемесячные данные с Шанхайской фондовой биржи (SSE) в период с 2005 по 2012

год, выяснили, что премия за размер является значимой в Китае в независимости

от используемого метода построения портфелей и среднем составляет 1.17%. Более

раннее исследование на китайском рынке, но исследовавшее Тайваньскую фондовую

биржу, заключало меньший размер премии. Так Ма и Шо [Ma and Shaw, 1990]

выявили, что величина премии за размер в период между 1982 и 1999 годами

составляла 0,57%. В рамках данного исследования трехфакторная модель

тестировалась и на рынке Мексике, где получили одно из самых больших значений премии

- 4.16%. Авторы также заключили, что полученные результаты показывают, что

портфели с малой капитализацией и крупной капитализацией превосходят как

портфели среднего капитала, так и рынок. Дрю и Вирарагаван [Drew et al., 2003]

на Шанхайской фондовой бирже премия величиной в 0.93%, при этом в рамках данной

работы авторы подтвердили, что нет доказательств того, что сезонные эффекты

объясняют результаты многофакторной модели. В последнем исследовании китайского

рынка [Jianlong et al., 2015], посвященной исследованию акций, торгуемых на SSE

в период с 1985 по 1999, подтверждается, что эффект размера присутствует на

китайском рынке. В работе Чена и соавторов [Chen et al., 2015]

продемонстрировано, что в период с 1997 по 2013 год также выявлена значимая премия

за малую капитализацию в размере 0,85% ежемесячно, несмотря на то, что

рассматриваемый период характеризуется присутствие аномальных доходностей в

период с 1995 по 1996 год.

На российском рынке также был выявлен эффект размера, однако

исследования показывают, что проявляется он не для низшего дециля выборки

компаний. В недавнем исследовании Фомкиной [Фомкина, 2016] при использовании

портфельного анализа показано, что для портфеля самой низкой рыночной

капитализации в период с 2006 по 2014 год премия является отрицательной, однако

для портфеля акций средних по размеру компаний премия составляет порядка 3-4%.

Это можно объяснить такой особенностью российского рынка, которая заключается в

низкой ликвидности небольших компаний и, соответственно, слабым интересом

инвесторов к таким активам. Тем не менее, уже в работе Пирогова и Молодовой

(2011) при тестировании трехфакторной модели выяснилось, что на российском

рынке премия за размер не является значимой, что, согласно автор, может быть

объяснено непродолжительной историей развития национального фондового рынка, а

также тем, что доходности характеризуются высокими дисперсиями.

В работе Сехгала и соавторов [Sehgal, Subramania, Deisting,

2014] проведено исследование рыночной аномалии эффекта размера на 6 развивающихся

рынка - Бразилии, Китая, Индии, Индонезии, Южной Кореи и ЮАР на временном

интервале с января 1994 по декабрь 2011 года. Авторы сделали вывод о том, что

модель Фамы и Френча является подходящей для исследования развивающихся рынков

капитала. При тестировании трехфакторной модели эффект размера был выявлен

только на рынках Индии, Южной Кореи и Бразилии. Про этом самым привлекательным

местом для инвесторов оказалась Южная Африка, после нее идут Бразилия, Южная

Корея и Индия.

В исследовании эффекта размера на рынках капитала стран

Евросоюза [Alves, 2013] также было продемонстрировано, что в период с 1990 по

2003 год трехфакторная модель обладает большей объясняющей способностью, по

сравнению с традиционной CAPM, и величина премии за размер в среднем составляет

порядке 0,3% ежемесячно. Тем не менее, авторы отмечают тот факт, что по причине

сильной разнородности выборки достоверность оценки премии оставляет желать

лучшего. Если это исследование ставило своей целью проверить рыночную аномалию

на европейском рынке в целом, то существовали и многие работы, изучающие страны

по отдельности. На рынке Польши Лищевски и Воронкова [Lischewski and Voronkova,

2012] выявили, что величина ежемесячной премии за размер составляет 1.06% в

период с 1996 по 2003 год.

В статье Тепловой и Миковой (2017) модель Фамы и Френча

тестировалась на индонезийском рынке, и было выявлено, что положительная премия

за размер не проявляется в портфелях акций небольшой капитализации, но

характеризующихся низким или средним соотношением балансовой и рыночно

стоимости, в то время как акции маленьких компаний с высоким показателем

стоимости премия за размер положительна и равна 0,072. Другое исследование

индонезийского рынка капитала [Ferdian, Omar, Dewi, 2011] также показало, что

эффект размера присутствует на рынке, и при этом объясняющая силу трехфакторной

модели выше CAPM. Тем не менее, авторы отмечают, что несмотря на то, что фактор

размера объясняет некоторую часть доходности акций, рыночный фактор все равно

является главенствующим в модели. Дрю и Вирарагаван [Drew and Veeraraghavan,

2002] показали, что для компаний Малайзии, структра фондового рынка которой во

многом схожа со структурой индонезийского рынка, с 1991 г. по 1999 г.

трехфакторная модель лучше объясняет динамику доходностей, и премия за малую

капитализацию составила 1,48%.

На фондовой бирже Иордании Аль-Мвалла и Карашех [Al-Mwalla

and Karasneh, 2011] выявили положительный эффект размера и получили, что премия

за размер составляет 0,35% в месяц. Также исследователи подтвердили, что трехфакторная

модель имеют большую объясняющую силу, по сравнению с CAPM.

В рамках исследования рынка Пакистана [Mirza and Shahid,

2008; Hassan and Javed, 2011] были получены различные премии за размер для

периода 2003-2007 гг. Если в исследовании Мирза и Шахид (2008) премия на

протяжении всего исследуемого периода с 2003 по 2007 год составила в среднем

0,36%, то в работе Хасана - в период с 2000 по 2007 год премия была и вовсе

отрицательной. Такое различие в полученных значениях, вероятно, обусловлено

различными горизонтами исследования.

Тем не менее, эмпирические исследования не ограничивались

тестированием трехфакторной модели, в том числе проверялись и результаты для

пятифакторной модели. Пятифакторная модель [Fama and French, 2015] послужила

дальнейшим развитием трехфакторной. Пятифакторная модель помимо переменных,

включенных в модель Фамы и Френча, содержит также премия за низкую норму

прибыльности компании и премия за низкий уровень инвестиций. Фама и Френч

подтвердили, что для американского рынка капитала включение дополнительных

переменных привело к тому, что необъясненный компонент доходности стал

незначимым. Тем не менее, такая модификация модели подвергалась критике из-за

того, что игнорирует волатильность и другие факторы, которые могут иметь значимое

влияние на доходность. В исследовании Мартинса [Martinsa, 2014] авторы

предложили тестирование на бразильском рынке капитала пятифакторной модели,

которая, как обнаружилось в работе, лучше объясняется изменчивость в доходности

акций. Результаты показали свободный член регрессии статистически незначим, что

является важным доказательством того, что в этих регрессиях не остается ничего

необъяснимого. Таким образом, это свидетельствует о хорошей подгонке модели для

получения вариаций доходности, фиксируя риск. Для факторов, присутствующих в

трехфакторной модели FF, авторы находят так же значимые результаты, но

пятифакторная модель, тем не менее, обладает большей объясняющей силой на

бразильском фондовом рынке.

2.4

Интерпретация эффекта размера

Несмотря на то, что исследование эффекта размера и расчет

премии за размер получили широкое распространение в научной среде, не

существует единого мнения насчет причин существования этой рыночной аномалии.

Основными предполагаемыми причинами является, во-первых, рациональное

ценообразование, а именно рассмотрение премии за размер как компенсации за риск

и/или низкую ликвидность акций компаний небольшого размера, во-вторых,

поведенческие причины, в-третьих, статистическая ошибка исследований.

Объяснение существования премии за размер как компенсации за

низкую ликвидность акций наименьшего размера является самым распространённым

среди участников рынка. Логично предположить, что акции крупных компаний

являются более ликвидными, нежели акции небольших компаний, именно поэтому

инвесторы рассчитывают на получение дополнительной доходности от вложения

средств в акции маленьких компаний. Так, многие эмпирические исследования были

связаны с выявлений взаимосвязи величины премии за размер и транзакционных

издержек, или издержек ликвидности. Так Аль-Ржоуб и Хассан [Al-Rjoub and

Hassan, 2004] продемонстрировали, что включение в модель зависимости доходности

акций от размера компании-эмитента издержек ликвидности нивелирует эффект

размера. К таким же выводам в своей работе пришли Столл и Уоли [Stoll and

Whaley, 1983], а также Куи и Ву [Cui and Wu, 2007], которые показали, что

низкая ликвидность маленьких компаний может объяснить эффект размера в половину

рассмотренных случаев. Многие исследователи предпринимали попытки доказать

данный тезис путем включения и других переменных, которые могут отразить

различия в ликвидности. Например, объем торгов, как в работах Бреннана и Чордиа

[Brennan et al., 2005; Chordia et al., 2001], которые эмпирически доказали, что

включение в модель объема торгов приводит к незначимости эффекта размера.

Авторы, которые полагают, что премия за размер является ничем

иным, как компенсацией за рискованные инвестиции в акции маленьких компаний, в

эмпирических исследованиях в качестве прокси-переменной, характеризующей размер

фирмы, используют изменение инвестиционных возможностей на рынке. Например,

спред дефолта, т.е. та премия сверх безрисковой ставки процента, которую

получают при инвестировании в высокорискованные активы. Такой показатель можно

рассматривать как индикатор подъемов и спадов в экономической среде. При

ухудшающейся экономической ситуации небольшие компании имеют большие проблемы с

денежными потоками, чем крупные, и соответственно, вероятность выстоять такому

натиску гораздо ниже, поэтому включение характеризующего рынок показателя может

устранить эффекта размера в модели. Так Чан [Chan et al., 1985] показал, что

спред дефолта может объяснить значительную часть эффекта размера. Более того,

риск банкротства, как показатель степени подверженности рыночным изменениям,

также может объяснить возникновение эффекта размера, что продемонстрировали Лу

и Чолетте [Lu and Chollete, 2010], установив статистически значимую взаимосвязь

между риском банкротства и доходностью акций. Тем не менее, существует и

опровержение данной модели, Кэмпбелл, Хилшнер и Сзилаги [Campbell, Hilscher,

and Szilagyi, 2008] установили, что несмотря на то, что экономические изменения

имеют более сильное влияние на маленькие компании, их доходности в среднем

оказываются меньше среднерыночных.

Поведенческое объяснение существования эффекта размера

является самым нераспространённым, и связывают его чаще всего с корпоративными

особенностями небольших компаний. Например, Хоу и Московитц [Hou and Moskowitz,

2005] связывали эффект размера с различием скорости реакции цен акций на

появляющуюся информацию между крупными и небольшими компаниями. Проведя

эмпирическое исследование, они выяснили, что эта степень «узнаваемости»

объясняет значительную часть эффекта размера. В более ранних работах

указывалось, что небольшой размер компании может быть объяснен неэффективной в

прошлом политикой руководства, а соответственно, если инвесторы переносят такие

показатели на настоящее состояние, то стоимость акций активов компании будет

слишком низкой, а доходность - слишком высокой. Кроме того, Лаконишок и др.

[Lakonishok et al., 1992] указывают на то, что для инвесторов немаловажную роль

играют показатели качества корпоративного управления компанией. У небольших же

компаний данная информация чаще всего является непрозрачной и скрытой,

соответственно, для инвесторов представляется затруднительным судить о

действительном положении дел компании на рынке, и какие-либо улучшения

финансовых показателей могут создать мнимое впечатление о резком росте только

потому, что в прошлом результаты были низкими.

В первую очередь, рассмотрение эффекта размера, как статистической

ошибки является закономерным, т.к. зачастую исследования о прибыльности какой

бы то ни было торговой стратегии связывают с подбором данных. Отмечали, что

результаты, которые демонстрируются, повышаются интерес участников рынка к

поиску подобных данных. Тем не менее, свидетельства многочисленных исследований

нивелируют попытки такого объяснения. Более того, Кнез и Реди [Knez, Ready,

1997] продемонстрировали, что во многом эффект размера можно объяснить тем, что

проведенные исследования включают небольшое количество экстремальных

наблюдений. По их мнению, такие наблюдения не стоит рассматривать как вбросы,

т.к., исключив из выборки Фамы и Френча (1992) 1% наблюдений с наибольшими

доходностями, они получили смену знака коэффициента перед прокси размера фирмы.

Также они отмечали, что большинство небольших компаний, которые демонстрировали

высокую доходность, переходило в разряд крупных компаний, что не учитывалось в

исследованиях. Авторы не утверждают отсутствие проявления эффекта размера на

рынке, но, тем не менее, указывают, что проявляется он только для небольшого

количества компаний, которые демонстрируют крайне высокие доходности. Другой

возможной причиной эффекта размера Блэк называет отсутствие публикаций

исследований, которые не смогли показать эффект размера [Black, 1993].

Стоит отметить, что существуют и основания полагают о

взаимовлиянии рыночных аномалий. Так, некоторые авторы отмечали, что особенно

заметным эффект размера становится в первых числах января. Это Старк [Starks et

al., 2006] объяснили тем, что инвесторы продают упавшие в течение года акции в

декабре, чтобы успеть воспользоваться налоговыми льготами, а в январе цены

восстанавливаются при условии отсутствии избыточного предложения на рынке. А

для небольших компаний снижение цен характерно в наибольшей степени.

3.

Теоретические основы тестирования эффекта размера и определения премии за

размер

Данное исследование посвящено эмпирическому анализу эффекта

размера - проверке, существует ли эффект размера, и расчету величины премии на

развивающихся рынках капитала стран БРИКС. БРИКС - это группа развивающихся

стран, включающая в себя Бразилию, Россию, Индию, Китай, Южную Африку. Эти

группа стран была выбрана как группа, за счет которой в будущем предполагается

рост мировой экономики. Более того, исследований развивающихся рынков на

предмет эффекта размера не так много, что позволяет данному исследованию

заполнить этот пробел.

3.1 Выбор

прокси размера

Первым вопросом, который возникает при анализе эффекта

размера, является вопрос о том, какой показатель компании следует выбрать для

определения размера компании-эмитента. Чаще всего в качестве прокси размера

компании используют рыночную капитализацию [Banz, 1981; Damodaran, 2004; Sigel,

2008]. Также исследовались и производные от рыночной капитализации, например,

натуральный логарифм капитализации [Abrams, 1994]. Тем не менее, помимо

рыночной капитализации используются и другие показатели, например, общий объем

выручки [Berk 1996, Duff&Phelps Risk Premium Report, Sehgal, Tripathi 2005],

балансовая стоимость активов и собственного капитала [Duff&Phelps Risk

Premium Report], количество работников фирмы [Berk 1996, Duff&Phelps Risk

Premium Report], чистый оборотный капитал [Sehgal, Tripathi 2005], рыночная

стоимость инвестированного капитала [Duff&Phelps Risk Premium Report] и

т.д.

Отдельно можно выделить работу Грабовски и Кинга [Grabowski,

King, 2001], в которой авторы сделали разбивку возможных показателей,

характеризующих эффект размер, на две группы - группа размера и группа риска.

Первая группа включала выручку, чистую прибыль, прибыль до уплаты процентов,

налогов и амортизационных отчислений и т.д. Вторая же - операционную маржу,

коэффициент ее вариации, рентабельность собственного капитала компании.

Тем не менее, стоит отметить, что отказ от использования

рыночной капитализации в качестве прокси-переменной размера компании приводит к

тому, что результаты показывают отрицательную величину премии за размер. Чаще

всего исследователи заменяют рыночную капитализации на другие показатели в связи

с тем, что самые небольшие компании не являются публичными, соответственно,

использовании капитализации не представляется возможным. Более того, как

отмечали авторы отчета Duff&Phelps Risk Premium Report, помимо размера

компании рыночная капитализация характеризует и ставку дисконтирования,

следовательно, в результате использования этого показателя результаты могут

быть смещены. Также рыночная капитализация не всегда однозначно может

охарактеризовать размер компании, например, в тех случаях, когда акции компании

имеют низкую стоимость, но при этом компания имеет высокий объем продаж и

прибыли. Таким образом, в данном исследовании в качестве показателя размера я

буду использовать «классическую» рыночную капитализацию, чтобы избежать

возможным проблем со смещением результатов.

3.2 Выбор

критерия ликвидности компании

Ввиду того, что при эмпирическом анализе эффекта размера

исследуются доходности акций маленьких компаний, существует риск попадания в

выборку неликвидных акций, что может привести к смещенным результатам. Таким

образом, необходимо ввести в анализ некоторый критерий ликвидности.

В некоторых исследованиях [Roll, 1970; McCulloch, 1987] таким

критерием выступал показатель спреда спроса и предложения (bid-ask spread),

который показывает отношение разницы между наилучшей ценой спроса на актив и

наилучшей ценой предложения к средней за период цене покупки-продажи. Несмотря

на то, что использование такого критерия характеризуется наглядностью, стоит

отметить, что для некоторых акций он будет неприменим ввиду редкой торгуемости

на бирже.

Другим критерием может выступает показатель оборачиваемости

актива, который показывает среднее время держания актива инвестором за

рассматриваемый период. Однако его в расчет оборачиваемости не идет учет

периодов, когда торгов по данной бумаге не было.

Учитывая недостатки вышеназванных критериев отсечения низшего

уровня ликвидности, в данной я буду использовать показатель free-float, который

показывает количество акций, находящихся в свободном обращении, относительно

общего числа выпущенных бумаг. Посредством данного критерия я буду «отсекать»

наименее ликвидные акции. Таким образом, удастся отделить низший уровень

ликвидности, что является важным, т.к. зачастую премия за ликвидность трудно

отделить от премии за размер.

3.3 Методика

построения портфелей

В первую очередь, стоит отметить, что большинство

рассмотренных в первой главе анализируют акции только финансовых компаний, это

связано с финансовым рычагом. В данной исследовании финансовые компании также

будут исключены, а также акции закрытых паевых инвестиционных фондов и трастов,

специализирующихся на недвижимости, как это делал Хоровитц. Более того, в

выборку будут включены только обыкновенные акции, т.к. привилегированные акции

имеют свои особенности ценообразования.

Полученные выборки для каждого рынка сортируются по убыванию

рыночной капитализации, и по медиане рыночной капитализации формируются два

портфеля - крупные компании (с капитализацией выше медианной) и маленькие

компании (с капитализацией ниже медианного значения).

3.4

Методология тестирования эффекта размер

В первую очередь, на выбранных рынках капитала необходимо

определить, как доходность того или иного портфеля зависит от доходности рынка

в целом. Таким образом, мы отделим рыночный риск от других, тем самым сможем

понять, содержит ли модель какие-либо другие эффекты (если свободный член

Intercept окажется значимым). Если другие эффекты, действительно, имеют место

быть, то в модель добавляется переменная, характеризующая эффект размера. На

данном шаге исследуемая модель выглядит следующим образом:

где  - безрисковая ставка доходности, в данной работе будет использована

месячная ставка бескупонной доходности;

- безрисковая ставка доходности, в данной работе будет использована

месячная ставка бескупонной доходности;

- ожидаемая месячная доходность i-ой акции портфеля в момент

времени t;

- ожидаемая месячная доходность i-ой акции портфеля в момент

времени t;

- доходность рыночного портфеля, а именно доходность фондового

индекса;

- доходность рыночного портфеля, а именно доходность фондового

индекса;

- несистематическая доходность i-ой бумаги;

- несистематическая доходность i-ой бумаги;

- чувствительность i-ой бумаги к доходности фондового индекса;

- чувствительность i-ой бумаги к доходности фондового индекса;

3.4.1 Модель

с рыночным фактором риска и эффектом размера

Основой эмпирического анализа служит трехфакторная модель Фамы

и Френча, суть которой состоит в расширении модели САРМ и добавлении, помимо

фактора рыночного риска, других факторов риска, связанных с размером компании и

отношением её балансовой к рыночной. В данной работе будет рассмотрена модель,

включающая фактор рыночного риска и фактор риска, отвечающего за размер.

Исследуемая модель выглядит следующим образом:

где  - чувствительность i-ой бумаги к доходности премии за размер;

- чувствительность i-ой бумаги к доходности премии за размер;

- фактор размера, который показывает разницу между средними

доходностями портфеля акций крупных компаний и портфеля акций небольших

компаний.

- фактор размера, который показывает разницу между средними

доходностями портфеля акций крупных компаний и портфеля акций небольших

компаний.

3.4.2

Добавление фактора, объясняющего, в какой экономической ситуации находится

рынок

Тем не менее, модель, продемонстрированная в предыдущем

пункте, т.е. модель, не учитывающая рыночную конъюнктуру, может показать

несостоятельные итоговые результаты, т.к. участники рынка по-разному могут

реагировать на падение или подъем рынка. Известно, что инвесторы используют в

своей деятельности различные способы ограничения убытков при управлении

инвестиционные портфелем, такие как стоп-лосс (закрытие позиции при

невыигрышном движении цен) и тейк-профит (закрытие позиции при выигрышном

движении цен), т.е. сильно реагируют на изменения в динамике рынка. Таким

образом, необходимо ввести в модель дамми-переменную, которая принимает

значение 1, если доходность рынка в момент времени t положительна, и значение

0, если доходность рынка в момент времени t отрицательная. После введения

дамми-переменной модель имеет следующий вид:

где Z1 - дамми-переменная (1=доходность рынка в

момент времени t положительна, 0 = доходность рынка в момент времени t

отрицательная).

3.4.3

Добавление фактора, объясняющего эффект января на рынках капитала

Помимо учета состояния рынка в момент исследования важно так

же учесть и другие рыночные неэффективности. Из обзора литературы видно, что

многие исследователи предполагали, что такие аномалии, как, например, «эффект

января» могут объяснить большую часть эффекта размера. Таким образом,

необходимо учесть это, чтобы убедиться, что эффект января не приводит к

смещению результатов тестирования эффекта размера. Стоит отметить, что в целом

модель CAPM основывается на гипотезе эффективного рынка, согласно которой любое

изменение в рыночной конъюнктуре приводит к моментальному изменению стоимости

активов, т.е. на рынке не существует возможностей для арбитража и получения

сверхдоходности. В реальной жизни, гипотеза эффективного рынка не выполняется,

поэтому необходимо модифицировать модель таким образом, чтобы она все это

учитывала, за это отвечает свободный коэффициент, который в рассмотренных

моделях «извлекает» из доходности актива все некалендарные аномалии. Помимо

прочего необходимо добавить дамми-переменную в модель, которая будет принимать

значение 1 в январе, 0 иначе. Эта дамми-переменная будет «впитывать» в себя

часть доходности актива, которая в среднем выше/ниже в январе, чем в остальные

месяцы. Таким образом, модель, учитывающая эффект января имеет следующий вид:

где Z2 - дамми-переменная (1=январь, 0=другие

месяцы).

3.5

Методология расчета величины премии за размер

Для того, чтобы посчитать величину премии за размер,

необходимо разбить выборку конкретного фондового рынка распределить на 10

частей по убыванию рыночной капитализации для каждого отдельно взятого месяца.

Далее найти среднее значение доходности по всем 10 портфелям и найти разницу

доходностей: между доходностью 10-ого и доходность 9-ого, доходностью 10-ого и

доходностью 8-ого и т.д. Эти разницы и будут премией на размер. Конечным итогом

необходимо проверить, используя t-статистику, значимость этой премии на рынке.

4.

Эмпирический анализ эффекта размера на примере рынков капитала стран БРИКС

.1

Тестируемые гипотезы

Исходя из информации, приведенной в главах 1 и 2, определим

основные гипотезы, проверка правильности которых необходима для исследования

эффекта размера компании:

· Эффект размера компании экономически и

статистически значим на рассматриваемых рынках капитала;

· Эффект размера компании более значим для

волатильных и менее капитализированных рынков капитала.

4.2 Используемые

данные

В процессе выполнения исследовательской работы были

использованы данные по ценам акций рынков капитала Бразилии, России, Индии,

Китая и Южной Африки, входящие в лагерь «развивающихся» по уровню развития.

Формат данных представляет собой дневные цены закрытия обыкновенных акций,

скорректированные на изменения их количества, а также дивидендные выплаты.

Выбор акций, на основе которых было проведено исследование,

заключается в отсеивании наименее капитализированных и неликвидных с целью

минимизации негативного эффекта транзакционных издержек (бид-аск спред,

комиссии брокера и биржи) на результаты исследования. При выборе акции

определённого рынка капитала также обращалось внимание на то, где находится

основной бизнес компании. Прежде всего выбирались те из них, которые и

функционировали, и котировались в одной и той же стране. В противном случае это

означало бы несовпадение рыночных рисков акций компаний одного рынка капитала,

что приводит к смещению результатов тестирования эффекта размера. Под данные

критерии отбора акций подходит выбор тех из них, которые включены в наиболее

популярные фондовые индексы.

Фондовые индексы рынков капитала, использованные для

идентификации выборок акций:

· Индекс ММВБ (Россия), включающий в себя 50

наиболее ликвидных акций крупнейших и динамично развивающихся российских

эмитентов, виды экономической деятельности которых относятся к основным

секторам экономики, представленной на сайте Московской биржи. Общая доля

капитализации этих компаний составляет порядка 70-80% от капитализации всего

российского фондового рынка.

· Bovespa Brazil 50 Index (Бразилия), в

корзину которого включены акции наиболее ликвидных и больших компаний,

функционирующих на бразильском фондовом рынке. Эти компании составляют более

60% всего рынка капитала Бразилии.

· BSE Sensex (Индия) - важный биржевой

индикатор Индии, рассчитываемый как взвешенное по капитализации среднее цен

акций 30 крупнейших компаний, обращающихся на Бомбейской фондовой бирже. Расчет

индекса ведется с 1 апреля 1979 года, база расчета - 100 пунктов.

· FTSE China A50 (Китай) - один из основных

фондовых индексов Китая, рассчитывается на основании рыночной капитализации

акций 50 крупнейших компаний, зарегистрированных в материковой части страны.

· FTSE/JSE 40 (ЮАР) Index - ведущий индекс

Йоханнесбургской фондовой биржи, включающий в себя 40 крупнейших компаний JSE

All-Share. Данный индекс хорошо отражает состояние всей экономики и финансовых

рынков ЮАР в связи с покрытием около 60-70% всего рынка капитала.

Временной горизонт, покрываемый данными, охватывает 16-летний

период с начала 2001 года по апрель 2017 года. Выбор такого временного окна

прежде всего связан с их доступностью одновременно для всех исследуемых рынков

капитала, а также возможностью сравнить результаты прошлых исследований.

Вся информация по ценам акций была импортирована с базы

данных Yahoo Finance и Финам. Данные по ключевым ставкам (которые были взяты за

основу безрисковых процентных ставок для всех рынков капитала в связи с их

доступностью) используются с официальных сайтов Центральных Банков.

4.3

Эмпирические результаты тестирования эффекта размера

Исследование разного рода рыночных аномалий, в том числе

эффекта размера, зависит от уровня волатильности всего рынка капитала отдельно

взятой страны - рынки, подверженные наиболее сильному влиянию новостей и новой

финансовой информации, склонны быть менее эффективными в связи с неадекватной

реакцией инвесторов. В связи с этим является актуальной задача сравнения

динамик основных фондовых индексов рассматриваемых нами рынков капитала.

Развитие фондового рынка России связано с большими

изменениями, касающиеся не только рынка капитала и отдельно взятых компаний, но

и всей экономики в целом. Финансовый кризис 1998 года, бурное развитие

экономики в период с 2000 по 2007 годы, мировой финансовый кризис 2008 года во

многом определили ход динамики фондового индекса ММВБ. Дата начала расчета

индекса 1997 год. Согласно информации, предоставленной на рис.1, в период с

2003 по 2008 год на российском фондовом рынке наблюдался ускоренный рост,

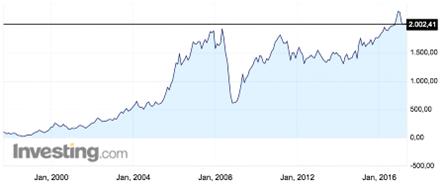

равный в среднем 30-40% годовых год к году.

Рис. 1. Динамика индекса ММВБ50 в период с 2003

по апрель 2017 года

Источник: провайдер финансовой информации

Investing.com

Финансовый кризис 2008 года существенно повлиял на

капитализацию всего фондового рынка России, что в основном связано с падением

мировых цен на энергоносители (заметим, что 40-50% капитализации всего

фондового рынка России 2008 года составляли компании нефтегазового сектора

экономики). Восстановление докризисных значений индекса заняло около 2-3 лет,

после чего в течение следующих 4-5 лет наблюдалась стагнация финансового рынка,

связанная прежде всего с отсутствием факторов роста экономики России (так

называемые структурные проблемы, ограничивающие ее рост).

Похожая картина наблюдается и на примере фондового рынка

Бразилии. Похожая структура экономик России и Бразилии, заключающаяся в

доминировании нефтегазового сектора экономики, одинаковый уровень развития

хозяйства обеих стран (сопоставимый уровень ВВП, численности населения и иных

факторов) во многом объясняет такое сходство. Отличительной особенностью

динамики фондового индекса Бразилии является ее снисходящий тренд в период с

2011 года, что прежде всего связано не столько с экономическими проблемами

Бразилии, сколько с политической составляющей.

В целом за исследуемый период рассматриваемый фондовый индекс

вырос примерно в 6 раз (к сравнению, индекс ММВБ в период с 2003 по 2017 год

вырос чуть более 4 раз).

Рис. 2. Динамика индекса Bovespa Brazil 50 в

период с 2000 по апрель 2017 года, в пунктах

Источник: составлено автором

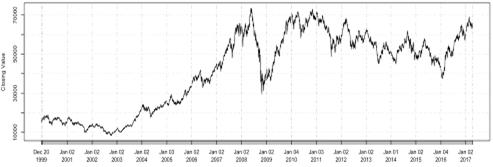

Изучение фондового индекса Индии BSE Sensex связано с такими

событиями, как замедление экономического роста в период с 2000 по 2003 год, на

что косвенно повлиял пузырь дот-кома 2001 года (вспомним, США в начале 00-ых,

как и в нынешнее время, является одним из основных торговых партнеров Индии).

Отличительной особенностью индийского фондового рынка является его стабильное

развитие после мирового финансового кризиса и его существенная негативная

реакция падение цен на энергоносители с конца 2014 по 2016 годы.

Разительная картина наблюдается для рынка капитала Китая.

Ограничения на участие зарубежных инвесторов во многом способствовало нивелированию

эффекта раздувания фондового рынка Китая, поэтому влияние экзогенных шоков со

стороны мирового фондового рынка несущественно влияет на динамику рынка

капитала Поднебесной (за исключением мирового финансового кризиса)

Рис. 3. Динамика индекса BSE Sensex в период с

2000 по апрель 2017 года, в пунктах

Источник: составлено автором

Стоит отметить, что стратегическим экономическим партнером

Китая является США, поэтому лишь сильные сдвиги экономического плана между

странами (к примеру, падение спроса на товары китайских производителей) влияет

на волатильность рынка капитала Китая. Аналогичная динамика наблюдается и для

индекса широкого рынка Китая Shanghai Composite Index. После финансового

кризиса 2008 года в динамике индекса нет сильных изменений, кроме роста в

2015-2016 года, что объясняется падением издержек большинства компаний Китая

(снижение цен на нефть и самый большой рынок импорта сырья из других стран).

Рис. 4. Динамика индекса FTSE China A50 в период

с 2004 по апрель 2017 года, в пунктах

Источник: провайдер финансовой информации

Investing.com

Рис. 5. Динамика индекса FTSE/JSE 40 в период с

2004 по апрель 2017 года, в пунктах

Источник: провайдер финансовой информации

Investing.com

Из всего вышесказанного отметим наименее стабильные рынки

капитала. Сильная изменчивость в периоды финансовых кризисов и бурного роста

экономик характерна для рынков капитала России, Бразилии и Индии, что говорит

об их относительно высоком уровне волатильности по сравнению с фондовыми

рынками Китая и ЮАР. Данный результат позволит существенно облегчить понимание

и объяснит возможное отличие в результатах тестирования эффекта размера на

разных рынках капитала.

Далее исследуем рынки капитала на наличие эффекта размера.

Для проведения такого анализа воспользуемся эконометрическим методом

тестирования. Как было указано в методологической основе нашей работы,

необходимо оценить, каким образом зависит доходность нашего портфеля акций для

разных рынков капитала от доходности всего рынка. В данном случае под

доходностью всего рынка будем подразумевать доходность индекса широкого рынка.

Для России таким индексом является индекс акций широкого рынка Московской Биржи,

который включает в себя 100 наиболее капитализированных и ликвидных компаний и

охватывает около 90% всей капитализации российской рынка капитала. Аналогичным

образом, для Китая индексом широкого рынка является индекс Shaghai Composite

Index (включающий в себя акции категорий А и Б), для Бразилии - Brazil Index,

для Индии - Nifty 100, для ЮАР - FTSE/JSE All Share.

Анализ на зависимость от рыночного риска позволит нам

«отделить» рыночный риск внутри доходности нашего портфеля акций, тем самым

облегчить путь для вывода эффекта размера. Так как наш подход вычисления

зависимости доходности портфеля подразумевает использование модифицированной

модели CAPM (убрали предпосылку об эффективности рынков и рациональности

индивидов; такое видоизменение требует введения свободного коэффициента в

регрессионной модели CAPM, который будет «впитывать» в себя все виды рисков за

исключением рыночного).

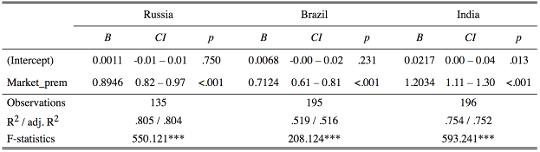

Итак, моделирование доходности наших портфелей на рыночный

риск вывело следующие результаты: для наиболее высоко капитализированных

компаний России и Бразилии характерна волатильность меньших размеров по

сравнению с изменчивостью всего рынка. Иначе говоря, коэффициент перед рыночной

премией (в модели CAPM именуется бетой портфеля) меньше 1 и является

статистически значимой величиной.

Таблиця 1. Результаты тестирования модифицированной модели

CAPM с рыночным риском на основе рынков России, Бразилии и Индии

Источник: составлено автором

В свою очередь, результаты по рынку Индии имеют некоторые отличия.

Согласно информации из табл.1, волатильность портфеля, состоящего из компаний с

общей капитализацией более 50% всего фондового рынка Индии, несколько выше

изменчивости рыночного портфеля. Объяснение этому факту может быть связано с

включением в портфель компаний с долей суммарной капитализации меньшей, чем

аналогичные показатели в России и Бразилии. Следующим отличительной

особенностью результатов по рынку капитала Индии является статистическая

значимость свободного коэффициента регрессии, что свидетельствует о явном

наличии иного рода рисков, влияющих на доходность портфеля. Получение таких

результатов позволяет провести тестирование рынков капитала на наличие эффекта

размера.

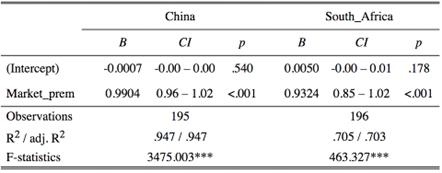

Важным результатом, полученным на основе данных рынка Китая и

ЮАР, является близость коэффициентов при регрессоре «рыночная премия» к 1, что

свидетельствует об однородности волатильности на всем рынке. Такой результат

позволяет сделать вывод о том, что изменчивость цен акций компаний с высокой и

низкой капитализацией в среднем одинаковая (опять же, здесь мы должны

оговориться о том, что мы рассматриваем портфели, внутри которых положительные

и отрицательные доходности акций могут нивелироваться).

Таблиця 2. Результаты тестирования модифицированной модели

CAPM с рыночным риском на основе рынков Китая и ЮАР

Источник: составлено автором

Изучение доходности портфелей акций высоко капитализированных

компаний позволило сделать вывод о том, что они зависят не только от рыночного

риска, но и от иных внешних и внутренних параметров.

Одним из таких параметров выступает эффект размера,

свидетельствующий о более высоком уровне доходностей компаний с низкой

капитализацией по сравнению с доходностями компаний с высокой капитализацией.

Природа существования такого эффекта кроется в желании

участников рынка получить дополнительную премию за принятие риска ликвидности.

Итоги тестирования регрессионной модели с включением в нее

регрессора, характеризующего эффект размера (вычисляемого как разность

доходностей портфелей из низко капитализированных и высоко капитализированных

компаний - аналог регрессора SmallMinusBig в трехфакторной модели Фамы и

Френча) приведены в табл. 3,4.

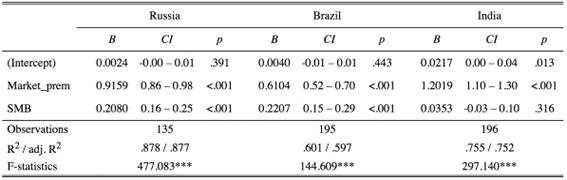

Таблиця 3. Результаты тестирования модифицированной модели

CAPM с рыночным риском и эффектом размера на основе рынков России, Бразилии и

Индии

Источник: составлено автором

Наиболее явно выраженный эффект наблюдается на фондовых

рынках России и Бразилии. Увеличение разницы доходностей портфелей низко - и

высоко капитализированных компаний на 1 процентный пункт при прочих равных

приводит к росту доходности портфеля на 0.2% (так как в нашем портфеле

фигурируют в основном крупные игроки фондового рынка). Данные результаты

превосходят аналогичные для других рынков в связи с тем, что на фондовом рынке

этих стран на протяжении длительного времени доминировали компании

нефтегазового сектора. Стабильный рост цен энергоносителей практически до 2014

года (влияние падения цен в середине 2008 года небольшое, так как данный шок

отразился только в 2-3 месячных доходностях портфелей) позволил этим компаниям

расти без особых потрясений; инвесторы считали их стабильными и низко рисковыми

по сравнению с низко капитализированными компаниями.

Тем не менее, результаты тестирования модели на основе данных

рынка капитала Индии имеют сильные отличия. Во-первых, эффект размера незначим,

во-вторых он имеет обратную тенденцию, т.е. доходности высоко

капитализированных компаний превосходят низко капитализированные. Это может

быть связано не столько с отсутствием эффекта размера на рынке Индии, сколько с

плохими результатами жизнедеятельности самих компаний.

Изучение рынков капитала Китая и ЮАР свидетельствует в пользу

наличия эффект размера, но менее сильного, чем на рынках России и Бразилии. Как

говорилось ранее, данные рынки менее подвержены сильным изменениям, в связи с

чем эффект размера менее явный.

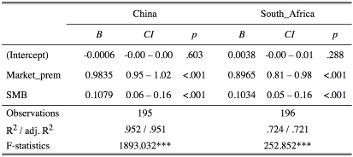

Таблиця 4. Результаты тестирования модифицированной модели

CAPM с рыночным риском и эффектом размера на основе рынков Китая и ЮАР

Источник: составлено автором

Значимость свободного коэффициента в регрессии с эффектом

размера позволяет судить о том, что результаты исследования могут быть

смещёнными в связи с тем, что не учтены некоторые виды рисков, корректирующих

значение доходности портфелей. В этой связи является желательным использование

таких видов рисков, как эффект января, характеризующийся более высокими

результатами инвестирования в начале финансового года по сравнению с остальным

периодом. Это объясняется тем, что именно в конце финансового года компании

склонны избавляться от своих портфелей с целью получения ликвидности и

улучшения «на бумаге» финансовой отчетности. В начале же нового финансового

года свободная ликвидность снова направляется на финансовый рынок, повышается

спрос на финансовые инструменты и растет их цена. Следующим фактором, влияющим

на результаты тестирования эффекта размера, может являться состояние рынка. Как

известно:

· состояние рынка может служить неявным

новостным индикатором

· инвесторы склонны переоценивать негативные

новости и сильно реагировать на них - у большинства из них имеются стоп-лоссы,

срабатывание которых приводит к закрытию позиции и снижению цен финансовых

инструментов

В нашей модели состояние финансового рынка представляет собой

дамми-переменную, принимающую значение 1 в случае, если дневная доходность

индекса положительная, и 0 в противном случае.

Результаты тестирования модели с учетом факторов, описывающих

эффект января и состояние рынка, свидетельствуют о том, что состояние рынка

значимо влияет на доходность портфелей, что приводит к уменьшению значений

коэффициентов перед фактором, описывающим эффект размера.

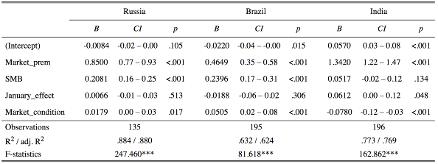

Таблиця 5. Результаты тестирования модифицированной модели

CAPM с рыночным риском, эффектами размера и января, состоянием рынка на основе

рынков России, Бразилии и Индии

Источник: составлено автором

Тем не менее, этот коэффициент изменился несильно, в пределах

1-4%. Говоря о значимости эффекта января, стоит отметить, что его влияние на

результаты тестирования эффекта размера компании статистически незначимо. Это

прежде всего связано с тем, что на финансовых рынках имеет место роста

эффективности - эффект января как рыночная аномалия практически перестала существовать

в связи с его учетом инвесторами в динамике финансовых активов.

Стоит отметить тот факт, что практически на всех рынках

влияние состояния рынка на доходность портфелей положительное, так как большую

часть рынка составляет сам исследуемый портфель.

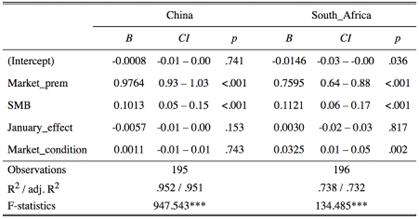

Таблиця 6. Результаты тестирования модифицированной модели

CAPM с рыночным риском, эффектами размера и января, состоянием рынка на основе

рынков Китая и ЮАР

Источник: составлено автором

Отметим, что учет рассмотренных ранее параметров риска

привело к исчезновению статистической значимости свободного коэффициента в

регрессионной модели, что говорит об учете основных видов риска в доходности

портфеля и несмещенности результатов тестирования эффекта размера. Итак, сделаем

промежуточный вывод: практически на всех рынках капитала присутствует эффект

размера, притом его статистическая и экономическая значимость выше в более

волатильных рынках.

Далее проведём исследование значимости премии за размер

компании. С этой целью нам необходимо для каждого временного периода

длительностью в один месяц исследовать зависимость доходностей акций компаний

от их уровня капитализации. Динамическая состоятельность позволит нам судить не

только о значимости, но и понять, насколько эффект размера влияет на доходности

компаний.

Итак, для каждого месяца, начиная с 2000 года, используем

регрессионный анализ зависимости доходности акций от капитализации компании.

Итого в каждой выборке определённого месяца имеется количество наблюдений

равное количеству акций. Количество выборок равно количеству месяцев в

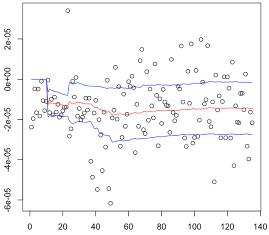

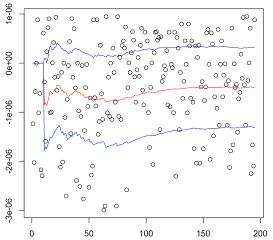

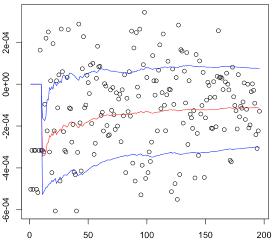

исследуемом периоде. На рисунках 11 и 12 изображена динамика значения

коэффициента перед регрессором, обозначающим капитализацию компании в период с

2000 по апрель 2017 года для рынков капитала Бразилии, Индии, России, Китая и

ЮАР соответственно. Средняя скользящая за предшествующие 10 дней, а также

стандартное отклонение средней скользящей приведены красным и синим цветами

соответственно.

Согласно информации, приведенной на рисунках, практически на

всех рассматриваемых рынках наблюдается смещение результатов в отрицательную

полуплоскость, что свидетельствует о наличии отрицательной зависимости между

доходностью акций и их капитализацией. К примеру, на фондовом рынке Бразилии

рост капитализации компании на 1 миллиард бразильских реалов приводит к

снижению доходности акций на 0.001 процентных пункта при прочих равных. Хотя

такой результат экономически невелик, но он статистически значим. Немного

разительная картина наблюдается на фондовом рынке Индии - результаты

статистически и экономически незначимы. Что касается рынка капитала России,

стоит отметить, что в период с 2000 по 2010 и с 2014 по 2016 годы наблюдалась

статистическая незначимость эффекта размера (и соответственно премии за размер

компании), однако в период стагнации с 2011 по 2013 годы аномалия существовала.

Рис. 6. Динамика значения коэффициента перед

регрессором «капитализация компании» в период с 2000 по апрель 2017 год для

рынков капитала Бразилии, Индии, России

Источник: составлено автором

Отличительной особенностью рынка капитала ЮАР является

достаточно существенная экономическая значимость эффекта размера компании. Рост

капитализации компании на 1 миллиард южноафриканский рэнд при прочих равных

приводит к падению доходности акции на 0.02 процентных пункта. Результаты

исследования китайского рынка капитала свидетельствуют о том, что эффект

размера не существенен.

Рис. 7. Динамика значения коэффициента перед

регрессором «капитализация компании» в период с 2000 по апрель 2017 год для

рынков капитала Китая и ЮАР

Источник: составлено автором

Заключение

Широкое распространение исследований, выявляющих, что на

доходность капитальных активов могут влиять многие несистематические факторы

риска, поставило под сомнение эффективность использования классической модели

оценки активов CAPM и работу таких концепций, как гипотеза эффективного рынка и

др. Именно по этой причине анализа эффекта размера, как одной из наиболее

распространенных рыночных аномалий, приобрело широкий масштаб в академической

литературе и финансовых практиках.

Таким образом, исходя из актуальности данной тематики, в

данном исследовании была поставлена цель выявить, существует ли эффекта размера

на развивающихся рынках капитала БРИКС, и определить величину возможной премии

за размер, получаемой инвесторами.

Исходя из глобальной цели в процессе исследование было

выполнено следующее:

· определены основные факторы, учитывающиеся

при эмпирическом анализа эффекта размера;

· протестирована экономическая и

статистическая значимость эффекта размера на рассматриваемых рынках капитала;

· выявлено, каким образом, волатильность и

капитализированность рынка капитала, влияет на значимость эффекта размера.

Согласно результатам проведенного исследования, на всех

рассматриваемых рынках капитала, кроме Индии, присутствует эффект размера,

однако, статистическая и экономическая значимость эффекта выше на более

волатильных рынках.

Список

литературы

1. Al-Mwalla

M., Karasneh M. Fama & French Three Factor Model: Evidence from Emerging

Market // European Journal of Economics, Finance and Administrative Sciences. -

2011. - Т.41. - С.132-140.

. Alves

P. The Fama French Model or the capital asset pricing model: international

evidence // The International Journal of Business and Finance Research. - 2013.

- Т.7. - №.2. - С.79-89.

. Amihud

Y. Illiquidity and stock returns: cross-section and time-series effects //

Journal of financial markets. - 2002. - Т.5. - №.1. - С.31-56.

. Amihud

Y., Mendelson H. Asset pricing and the bid-ask spread // Journal of financial

Economics. - 1986. - Т.17. - №.2. - С.223-249.

. Banz

R. W. The relationship between return and market value of common stocks //

Journal of financial economics. - 1981. - Т.9. - №.1. - С.3-18.

. Berk,

J. B. (1996), An Empirical Re-Examination of the Relation between Firm Size and

Return. Working Paper, University of Washington

. Berk,

J. B. (1996), An Empirical Re-Examination of the Relation between Firm Size and

Return. Working Paper, University of Washington

. Black,

F. (1993), Beta and return, Journal of Portfolio Management, 8 (1993) 18.

. Blume

M. E. Betas and their regression tendencies // The Journal of Finance. - 1975.

- Т.30. - №.3. - С.785-795.

. Brennan

M. J. and Subrahmanyam A. (1996) Market microstructure and asset pricing: On

the compensation for illiquidity in stock returns. Journal of Financial

Economics, vol.41, no.3, pp.441-464

. Brock

W., Lakonishok J., LeBaron B. Simple technical trading rules and the stochastic

properties of stock returns // The Journal of finance. - 1992. - Т.47. - №.5. -

С.1731-1764.

. Campbell

J. Y., Hilscher J., Szilagyi J. In search of distress risk // The Journal of

Finance. - 2008. - Т.63. - №.6. - С.2899-2939.

. Carhart

M. M. On persistence in mutual fund performance // The Journal of finance. -

1997. - Т.52. - №.1. - С.57-82.

. Chen

T. S. and Chien C. C. (2011) Size effect in January and cultural influences in

an emerging stock market: The perspective of behavioral finance. Pacific-Basin

Finance Journal, vol. 19, no.2, pp. 208-229

. Cho,

S. (2012),, The Size Premium: What Role Does Macroeconomic Risk Play? Working

paper.

. Chordia

T., Subrahmanyam A., Anshuman V. R. Trading activity and expected stock returns

// Journal of Financial Economics. - 2001. - Т.59. - №.1. - С.3-32. Чан [Chan

et al., 1985]

. Cui,

R., Wu, Y. (2007), Disentangling Liquidity and Size Effects in Stock Returns:

Evidence from China. Working paper

. Dimson

E., Marsh P. Murphy's law and market anomalies // The Journal of Portfolio

Management. - 1999. - Т.25. - №.2. - С.53-69. [Dimson et al., 2011]

. Drew

M. E., Veeraraghavan M. A closer look at the size and value premium in emerging

markets: Evidence from the Kuala Lumpur Stock Exchange // Asian Economic

Journal. - 2002. - Т.16. - №.4. - С.337-351.

. Drew

M. E. (2003) Beta, Firm Size, Book-to-Market Equity and Stock Returns: Further

. Duff

and Phelps, LLC (2012), Duff & Phelps Risk Premium Report 2012

. Evidence