Механізм інвестиційної діяльності комерційних банків в умовах ринкової трансформації економіки України

Зміст

Вступ

. Теоретичні основи емісійної та інвестиційної

діяльності та інвестиційної політики банків

.1 Сутність та форми емісійної та інвестиційної

діяльності банків

.2 Поняття та види банківських інвестицій

.3 Сутність інвестиційного портфелю комерційного банку

та механізм його формування

. Аналіз емісійної та інвестиційної діяльності банку

на прикладі ПАТ КБ «Кредитпромбанк»

.1 Аналіз динаміки, обсягів та структури

інвестиційного портфелю комерційного банку

.2 Факторний аналіз інвестиційного портфеля ПАТ

“Кредитпромбанк”

.3 Оцінка впливу інвестиційної діяльності ПАТ

«Кредитпромбанк» на його прибутковість

. Шляхи стан оптимізації емісійної та інвестиційної

діяльності банку та її вплив на його фінансовий

.1 Шляхи зниження інвестиційних ризиків у банках України

.2 Розробка напрямків удосконалення механізму

управління інвестиційним портфелем КБ “Кредитпромбанк”

Висновки

Список використаних джерел

Додаток

Вступ

Умовою успішного розвитку банків України є активна

інвестиційна діяльність. Як правило, механізм реалізації інвестиційної

діяльності тісно пов'язаний з інвестиційним процесом в сучасних умовах

трансформації та розвитку економіки. Беручи участь саме в інвестиційному

процесі, банки обслуговують рух коштів, які належать інвесторам-клієнтам та

призначені для інвестування. Однією з головних інвестиційних функцій банків є

мобілізація заощаджень населення і спрямування їх на інвестування через ринок

цінних паперів. Важливою також є функція вкладення в інвестиційні проекти

власних і залучених ресурсів. Але, як зауважують фахівці, інвестиційна

діяльність українських комерційних банків відбувається тільки за першою

функцією - обслуговування руху коштів.

Актуальність теми пов’язана також із тим, що реформування

економіки України супроводжується структурною реорганізацією галузей, розвитком

фондових бірж та позабіржових систем, що обслуговують рух грошей і капіталів,

концентрацією інвестиційних ресурсів у вітчизняних власників що, в свою чергу,

потребує якісних банківських послуг на ринку фінансових послуг України.

Адже комерційні банки як фінансові посередники на ринку

грошей і капіталів здатні забезпечити своєчасне і необхідне зустрічне покриття

потреби в інвестиціях тимчасово вільними коштами інституційних секторів

економіки.

По даним напрямкам дослідження працювала низка зарубіжних та

вітчизняних наукових працівників: Л. М. Борщ., О. В. Васюренко, А. М.

Герасимович, С.В. Глущенко, А.І. Захарченко, А.А. Пересада, Т.В. Майорова, І.О.

Лютий, Г.Дж. Александр, Дж.В Бэйлі, У.Ф. Шарп, та інші. Разом з тим суперечливими

залишаються теоретичні та прикладні аспекти функціонування комерційного банку

та реалізації його інвестиційної діяльності.

Широке коло питань, пов'язаних з дослідженнями в галузі

розвитку інвестиційної діяльності та залучення іноземних інвестицій, знайшли

відображення в роботах вітчизняних і закордонних учених-економістів, зокрема:

О. Барановського, І. Бланка, Л. Борщ, В. Волошина, О. Гаврилюка, П.

Гайдуцького, В. Гейця, Б. Губського, Б. Данилишина, М. Денисенка, В.

Загорського, Г. Захарчин, В. Кузнєцова, Д. Лук’яненка, А. Мерзляка, В.

Осецького, А. Пересади, А. Поручника, С. Реверчука, О. Рогача, А. Румянцева, А.

Степаненка, Н. Свірідової, І. Ткачук, М. Туріянської, В. Федоренка, А.

Філіпенка, М. Чумаченка, Е. Берлоу, Є. Брігхем, Р. Вернон, О. Вільямсон, Д.

Гофман, Дж. Данінг, М. Кесон, К. Кодзім, Р. Коуз, Т. Озава, М. Портер, А.

Ругман, П. Семюелсон, П. Фішер, С. Хаймер, У. Шарп та інші. Однак деякі

теоретичні та практичні аспекти залучення прямих іноземних інвестицій в

національну економіки розроблені недостатньо повно та потребують уточнення і

подальшого розвитку в сучасних умовах.

Метою даної роботи є виявлення специфічних ознак

інвестиційної діяльності комерційних банків в умовах трансформаційних процесів

сучасної України.

Завданнями роботи:

висвітлення економічної сутності емісійної та інвестиційної

діяльності банків;

дослідити основні класифікаційні ознаки поділу інвестицій;

розглянути методи інвестиційної політики комерційних банків з

метою ефективного формування інвестиційного портфеля;

дослідження стану інвестиційної діяльності на прикладі банку

України;

визначення проблем інвестиційної діяльності банків та

розробка шляхів покращення інвестиційної діяльності банків.

Об’єктом дослідження є банківська система України, її

діяльність в інвестиційній сфері економіки

Предметом дослідження є механізм інвестиційної діяльності

комерційних банків в умовах ринкової трансформації економіки України.

Методологія і методика дослідження. Теоретичною та

методологічною основою дослідження стали основні теоретичні положення

вітчизняної та зарубіжної фінансової науки в галузі інвестиційної діяльності

комерційних банків. Для реалізації поставлених у роботі завдань

використовувались загальнонаукові методи системного аналізу, наукового

абстрагування, групування, індексів, графічний та інші.

Інформаційною основою дослідження є Закони України, Укази

Президента України, Постанови Кабінету Міністрів України. Широко використані

нормативно-методичні матеріали та статистична інформація Національного банку

України, Асоціації українських банків, окремих комерційних банків України,

міністерств і відомств, підприємств, організацій, державної податкової

адміністрації, різноманітних соціологічних центрів, а також монографії та інші

наукові праці, видані в Україні та за кордоном.

1.

Теоретичні основи емісійної та інвестиційної діяльності та інвестиційної

політики банків

1.1

Сутність та форми емісійної та інвестиційної діяльності банків

Інвестиційна діяльність та прийняття будь-якого рішення в цій

сфері в значній мірі обумовлені цілями, які мають сприяти досягненню

ефективного результату - прибутковості банку. Необхідність інвестиційної

діяльності комерційних банків обумовлена взаємозалежністю розвитку банківської

системи та економіки в цілому. З одного боку, банківські установи зацікавлені в

стабільному економічному середовищі, що є необхідною умовою їхньої діяльності,

а з іншого - стабільність економічного розвитку багато в чому залежить від

високого ступеня надійності банківської системи, її ефективного

функціонування.[7, с.52-56]

Загалом, в економічній літературі інвестиційна діяльність

банків розглядається в мікроекономічному аспекті з позиції вивчення

інвестиційних операцій самого банку. А у сучасній зарубіжній літературі

термін" інвестиційна діяльність банку" часто трактується, як кошти

вкладені в цінні папери на відносно тривалий термін. Саме це твердження є

теоретичним відображенням реально існуючих економічних відносин, оскільки

механізм інвестування в ринковій економіці безпосередньо пов'язаний з ринком

цінних паперів. банк інвестиційний комерційний

Таким чином, інвестиційна діяльність банківських установ має

подвійну, природу, що виявляється у зростанні доходів та досягненні приросту

суспільного капіталу. Зокрема, інвестиційна діяльність банку з позицій розвитку

економіки включає лише ті вкладення, які сприяють отриманню доходу не лише на

рівні банку, але і суспільства в цілому (на відміну від тих форм інвестиційної

діяльності, які, забезпечуючи збільшення доходу конкретного банку, пов'язані з

перерозподілом суспільного доходу).

Варто наголосити на тому, що макроекономічний аспект не

виключає мікроекономічного. Більш того, окремі інвестиції суб'єктів

господарювання формують основу інвестиційного процесу всієї ринкової економіки.

Поведінка приватних інвесторів істотно залежить від загальної макроекономічної

ситуації, від кон'юнктури ринку й впливу на нього державної економічної

політики в інвестиційній і інноваційній сферах. [2, с.33]

Вагомий потенціал комерційних банків в активізації

інвестиційної діяльності пояснюється можливістю діяти одночасно у двох важливих

напрямах - на ринку цінних паперів і на кредитному ринку, які відповідають за

перетворення заощаджень в інвестиції. Банки формують свою інвестиційну

діяльність залежно від вимог кредитно-банківської системи країни, в якій вони функціонують.

Загалом, інвестиційна банківська діяльність може

здійснюватись у різних формах, які відповідно до конкретних завдань

класифікуються за різними ознаками. Однак, за змістом вони відрізняються:

банківські інвестиційні послуги не збільшують банківських вимог і не

передбачають формування нових резервів. Окрім того, платою за банківські

послуги є комісійна винагорода, а платою за кредитні та інвестиційні послуги

банку, крім комісійних, є кредитний процент або інвестиційний прибуток.

Як зазначають Єпіфанов А.О., Маслак Н.Г., Сало І.В.,

основними видами інвестиційних операцій банку є:

а) стратегічні - купівля контрольного пакету акцій для

управління підприємством;

б) портфельні - купівля окремих видів цінних паперів для

отримання доходів [1]

Згідно з чинним законодавством України, інвестиційна

діяльність банків охоплює (рис 1.1):

Сьогодні вкладення банків в економіку України здійснюється у

двох основних формах: пряме фінансування інвестиційних проектів; вкладення в

цінні папери. До інвестиційних вкладень також варто віднести банківські

інвестиційні кредити, оскільки вкладення в цінні папери та надання кредитів

формують інвестиційно-кредитний портфель банку.

Таблиця 1.1 Варіанти трактування поняття «банківські

інвестиції»

|

Автор / джерело

|

Сутність поняття

«фінансові інвестиції»

|

|

Податковий кодекс

України [3]

|

Господарські

операції, що передбачають придбання корпоративних прав, цінних паперів,

деривативів та/або інших фінансових інструментів

|

|

Пересада А.А [14]

|

Вкладення грошей в

різні фінансові інструменти (цінні папери, банківські депозити, валюту,

коштовні метали і каміння)

|

|

Коваленко Ю.М. [12]

|

Капітал, шо

вкладається у фондові та грошові фінансові інструменти, статутні капітали

юридичних осіб з метою отримання прибутку (доходу) і/або зростання вартості

капіталу

|

|

Майорова Т.В. [13]

|

Вкладення коштів у

фінансові інструменти, серед яких переважають цінні папери, з метою отримання

доходу (прибутку) в майбутньому

|

|

Голубка Я.В. [8]

|

Вкладення

матеріальних, грошових та інших активів з метою отримання прибутку чи інших

вигод

|

Банки України за надання інвестиційних кредитів покращують

свою діяльність шляхом:

) банк вкладає кошти в цінні папери, що значно диверсифікує

його активи, значно підвищує стабільність банківського сектору та забезпечує

надійність збереження коштів вкладників;

) поширення конкуренції між суб’єктами інвестиційних відносин

на фондовому ринку, що сприяє зменшенню витрат інвесторів та емітентів;

) формування банківського та промислового капіталу ефективно

впливає на діяльність банку, тим що посилює конкурентоспроможність установи.

[13, с.56]

Зауважимо також, що інвестування банку в рухоме і нерухоме

майно, варто розглядати окремо від інвестування в цінні папери. Ключовим

моментом в забезпеченні інвестиційних процесів економічного розвитку держави чи

регіону є визначення відповідного механізму регулювання інвестиційної

діяльності, який забезпечить формування набору інвестиційних потоків, що

сприятимуть максимальному ефекту в розвитку даної території.

Рис. 1.1. Інвестиційна діяльність банків та її види

Класифікація форм інвестиційної діяльності комерційних банків

в сучасній літературі та банківській практиці здійснюється на основі загальних

критеріїв систематизації форм і видів інвестицій, але в той же час має деякі особливості

враховуючи специфіку банківської діяльності. Як вже згадувалось, відповідно до

об'єкту вкладення коштів можна виділити вкладення в реальні економічні активи

(реальні інвестиції) і вкладення у фінансові активи (фінансові інвестиції), що

наочно представлені на рис 1.2.

Рис. 1.2. Основні форми інвестиційної діяльності комерційних

банків

Залежно від мети вкладень банківські інвестиції можуть бути

прямими, спрямованими на забезпечення безпосереднього управління об'єктом

інвестування; портфельними, що не переслідують цілей прямого управління

інвестиційним об'єктом, а здійснюються з розрахунку на отримання доходу у

вигляді потоку відсотків і дивідендів або внаслідок зростання ринкової вартості

активів.

Усі банківські операції з цінними паперами можна поділити на

три основні групи: емісійні - пасивні операції, які здійснюються через випуск

цінних паперів власного боргу; клієнтські - посередницькі операції з цінними

паперами, які здійснюються банками від імені, за рахунок та на користь клієнтів;

інвестиційні - активні операції із вкладення власних та залучених фінансових

ресурсів у фондові активи шляхом придбання відповідних цінних паперів на

фондовому ринку від свого імені. В інвестиційному портфелі цінних паперів банку

можна виділити: цінні папери банків на інвестиції; цінні папери банків на

продаж (за правилами біржової спекулятивної гри); цінні папери для вкладів в

асоційовані компанії (пайова участь); цінні папери для вкладень у дочірні

компанії. [7, с.52-56]

Реалізація банківськими установами інвестиційної діяльності

має бути пов'язана з прийняттям конкретних рішень у сфері нарощування обсягів

банківських інвестиційних ресурсів. Від того, наскільки банки приділятимуть

увагу формуванню даних ресурсів залежить їх спроможність здійснювати активні

інвестиційні операції. Відтак, інвестиційний потенціал банку можна поділити на

власний і залучений. Власний інвестиційний потенціал банку формують його

статутний капітал, резервний капітал, банківський прибуток тощо, а залучений

інвестиційний потенціал - грошові кошти, розміщені на вкладах, в депозитах,

банківських векселях тощо (рис 1.3).

Недостатній рівень акумулювання фінансових ресурсів,

залежність від зовнішніх джерел фінансування та невизначені умови зовнішнього

та внутрішнього середовищ, у яких сьогодні працюють банки вимагають від них

комплексних підходів до організації інвестиційно-орієнтованої діяльності на

ринку цінних паперів, а саме стратегічних напрямів реалізації інвестиційної

діяльності банків на ринку з урахуванням фінансового забезпечення, визначення

та впровадження адекватного комплексу заходів щодо зниження фінансових ризиків.

[10, с.80-84]

Рис. 1.3. Джерела формування банківських інвестиційних

ресурсів

З огляду на це, вважаємо за доцільне розглянути основні

характерні риси інвестиційно-орієнтованих банків. Вони полягають у такому:

велика універсальна кредитна установа поєднує велику

кількість допустимих видів діяльності на ринку цінних паперів, а також на

деяких інших фінансових ринках;

головною вважається діяльність щодо залучення фінансування за

рахунок цінних паперів;

банк, будучи самостійною, ліквідною та кредитною установою

оперує, передусім, на оптових фінансових ринках;

пріоритетність використання вбачає в середньо- та

довгострокових вкладеннях;

цінні папери є основою його кредитно-інвестиційного портфелю,

при цьому більшість банків найбільшою мірою орієнтуються на недержавні цінні

папери;

банк вступає у взаємини з усіма учасниками ринку

інвестування;

саме банки в умовах високої невизначеності на досліджуваному

ринку виявляються практично єдиним інститутом, здатним вирішувати комплекс

завдань щодо ідентифікації, оцінки, аналізу, управління, контролю та

моніторингу специфічних ризиків інвестування;

поза всякими сумнівом, банки мають виключне право здійснювати

розрахунково-касові операції, що забезпечує їм доступ до позикових ресурсів у

великих обсягах навіть у таких економічних умовах, при яких інші посередники

ринку інвестування зіштовхуються з різким скороченням операцій.

1.2

Поняття та види банківських інвестицій

Інвестиції - це витрати на виробництво та нагромадження

запасів виробництва, або ж сукупність витрат, які реалізуються у формі

довгострокових вкладень капіталу в промисловість, сільське господарство,

транспорт, будівництво та інші галузі народного господарства. [21, с.80-84]

Згідно з законодавством інвестиції поділяються на:

. Капітальні (придбання будівель, споруд, інших об'єктів

нерухомості, інших основних фондів та нематеріальних активів).

. Фінансові (придбання корпоративних прав, цінних паперів,

деривативів та інших фінансових інструментів). У свою чергу, фінансові

інвестиції розрізняються як:

прямі інвестиції - передбачає внесення коштів чи майна до

статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою

юридичною особою;

портфельні інвестиції - придбання цінних паперів та інших

фінансових активів за кошти на біржовому ринку;

. Інвестиції під реінвестиції - здійснення капітальних чи

фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.

Цілі інвестиційної діяльності комерційного банку полягають у

додержанні безпеки банківських коштів, забезпеченні їх диверсифікації, доходу

та ліквідності.

Участь банків в інвестиційному процесі може здійснюватися за

двома напрямами:

за допомогою механізмів фондового ринку;

за допомогою механізмів середнього та довгострокового

кредитування.

Комерційні банки повинні в своїй інвестиційній діяльності

мати тісний контакт з підприємствами. У випадку створення нового підприємства

заснування його можливе за допомогою банківського капіталу як в рамках

фінансово-промислових груп, так і поза ними. Фінансово-промисловими групами

вважаються ті організації та структури, які утворюються шляхом об'єднання

промислового і фінансового капіталів. В Україні банкам заборонено виступати в

ролі головного підприємства згідно з Законом "Про фінансово-промислові

групи".[21, с.80-84]

Комерційний банк може брати участь у санації підприємства:

він дає кошти підприємству, натомість одержує його цінні папери. Також можлива

і передача державної частки капіталів підприємства в довірче управління банку,

замість чого банк зобов'язується інвестувати певну суму коштів у це

підприємство.

Згідно з чинним законодавством комерційні банки в Україні

можуть поєднувати банківські, інвестиційні та страхові операції. Участь

комерційних банків в інвестиційному процесі має як позитивні, так і негативні

моменти.

До позитивних можна віднести наступні:

. Допуск банків на фондовий ринок сприятиме конкуренції між

його учасниками, що означає зменшення витрат емітентів та інвесторів.

. Вкладення банком коштів у цінні папери диверсифікує його

активи, що підвищує стабільність банку, а отже, і надійність збереження коштів

вкладників.

. Взаємопроникнення банківського та промислового капіталу

покращує потік інформації, посилює конкурентоздатність банків та виробничого

сектора. Володіючи акціями підприємства, банки отримують доступ до депозитів, а

також мають вплив на підприємство у поверненості кредитів.

Проте є ряд негативних аспектів щодо участі комерційних

банків в інвестиційному бізнесі:

. Операції з цінними паперами є більш ризиковим видом

діяльності, ніж банківська справа.

. Збитки банків від зміни курсової вартості цінних паперів

або невдалого їх розміщення при емісії цінних паперів можуть зашкодити

інтересам банків, дестабілізувати банківську систему.

. Наявність системи страхування депозитів зменшує

самосвідомість банкірів.

. Поєднання банківського та інвестиційного бізнесу здатне

спричинити конфлікт інтересів між структурними підрозділами банку. [18,

с.133-136]

. Занадто близькі відносини банку та підприємства внаслідок

володіння банком пакетом акцій можуть спричинити ситуацію, коли в разі

погіршення фінансового становища підприємства банк буде продовжувати його

кредитування, щоб запобігти збиткам від зниження курсової вартості акцій.

Професійна діяльність на ринку цінних паперів - це

підприємницька діяльність з перерозподілу фінансових ресурсів за допомогою

цінних паперів й організаційного, інформаційного, технічного та іншого

обслуговування випуску обігу цінних паперів, що є, як правило, виключним або

переважним видом діяльності. Професійну діяльність на ринку цінних паперів

здійснюють юридичні і фізичні особи тільки на підставі спеціальних дозволів

(ліцензій), що видаються в порядку, встановленому чинним законодавством і

нормативними документами Державної комісії з цінних паперів і фондового ринку.

В Україні зараз випускаються та перебувають в обігу такі види

цінних паперів: акції, облігації внутрішньої республіканської і місцевої позик,

облігації підприємств, казначейські зобов'язання, ощадні сертифікати та

векселі.

Згідно з чинним законодавством комерційні банки можуть

здійснювати операції з цінними паперами у таких напрямах:

. Як емітенти цінних паперів (випуск акцій, облігацій,

ощадних і депозитних сертифікатів, емісія банківських векселів).

. Як інвестори (вкладання коштів банків у цінні папери).

. Як посередники, що виконують операції з цінними паперами в

інтересах та за дорученням своїх клієнтів (брокерські операції, дилерські,

довірчі, реєстраторські, депозитні, розрахунково-клірингові, консультаційні).

Діяльністю по випуску цінних паперів визначається виконання

торговцями цінних паперів за дорученням від імені та за рахунок емітента

обов'язків по організації передплати на цінні папери або їх реалізації іншим

способом. При цьому торговець може брати на себе зобов'язання викупити в

емітента нереалізовані цінні папери. [18, с.133-136]

Обігом цінних паперів називають укладання та виконання угод

щодо цінних паперів, яке не пов'язане з їх випуском.

Торгівля цінними паперами - це здійснення угод щодо цінних

паперів, які передбачають оплату цінними паперами проти їх поставки новому

власнику на підставі договорів доручення чи комісії за рахунок своїх клієнтів

(брокерська діяльність), або від свого імені і за свій рахунок з метою

перепродажу третім особам (дилерські чи комерційні операції).

Іншим видом діяльності комерційного банку на ринку цінних

паперів є депозитарна, тобто діяльність з надання послуг щодо зберігання цінних

паперів та обліку прав власності на цінні папери, а також обслуговування угод з

цінними паперами. Вона може здійснюватися юридичними особами, що одержали в

установленому порядку дозвіл Державної комісії з цінних паперів та фондового

ринку на здійснення депозитарної діяльності. Порядок видачі дозволу комерційним

банкам на здійснення депозитарної діяльності затверджено Державною комісією з

цінних паперів і фондового ринку 08.05.98 № 57. [18, с.133-136]

Обслуговування обігу державних цінних паперів та депозитарна

діяльність щодо державних цінних паперів здійснюється депозитарієм НБУ, який є

складовою верхнього рівня Національної депозитарної системи України (Закон

"Про Національну депозитарну систему та особливості електронного обігу

цінних паперів в Україні").

Депозитарій НБУ здійснює такі види депозитарної діяльності:

зберігання та обслуговування обігу державних цінних паперів

та операцій емітента щодо випущених ним державних цінних паперів;

кліринг і розрахунки за угодами щодо державних цінних

паперів.

Власник цінних паперів чи особа, яка діє за його дорученням,

що користуються послугами депозитарію зі зберігання цінних паперів та обліку

прав власності на них, є його депонентами (клієнтами). Взаємовідносини між

депозитарієм і депонентом регулюються договором, укладання якого не обумовлює

перехід до депозитарію прав власності на цінні папери депонента.

Депозитарна діяльність поділяється на такі види:

відповідальне зберігання та облік прав власності на цінні

папери;

депозитарні операції з цінними паперами, тобто комплекс

облікових дій, результатом яких є зміна залишків на рахунку депо (депозитарного

обліку);

розрахунково-клірингові операції по угодах з цінними

паперами, які укладаються на фондових біржах або в електронних

торговельно-інформаційних мережах.

Комерційні банки можуть здійснювати діяльність з управління

цінними паперами, тобто таку, що ведеться від свого імені за винагороду на

підставі відповідного договору протягом терміну, визначеного стосовно

управління переданими у володіння цінними паперами, які належать на правах

власності іншій особі, в інтересах цієї особи або визначених цією особою третіх

осіб.

У процесі здійснення професійної діяльності на ринку цінних

ділерів комерційні банки можуть надавати послуги, які безпосередньо сприяють

укладанню цивільно-правових угод з цінники паперами на біржовому та

позабіржовому ринках цінних паперів.

1.3

Сутність інвестиційного портфелю комерційного банку та механізм його формування

Інвестиційний портфель банку - сукупність реальних і/чи

фінансових інвестицій (цінних паперів), яка придбається банком для одержання

прибутку.

Інвестиційний портфель - сукупність цінних паперів різного

виду, різного терміну дії і різної ліквідності, керована як єдине ціле. [12,

с.119]

Інвестора, що бажає оптимально вкласти капітал, цікавить не

стільки порівняння окремих видів цінних паперів між собою, скільки порівняння

різних портфелів. Зміст створення портфеля і управління цінними паперами саме

як єдиним портфелем полягає в тому, щоб додати всій сукупності цінних паперів

такі інвестиційні характеристики (прибутковість і ризик), які недосяжні з

позиції окремо взятого цінного паперу і можливі тільки при їхній комбінації.

Мета формування портфеля - поліпшити умови інвестування, досягти нової

інвестиційної якості з заданими характеристиками. [16, c.157]

Інвестиційний портфель є тим інструментом, за допомогою якого

інвестору забезпечується оптимальне для нього співвідношення прибутковості і

ризику інвестицій. Оскільки усі фінансові інвестиції (цінні папери)

розрізняються за рівнем прибутковості і ризику, їхні можливі сполучення в портфелі

змінюють ці характеристики, а у випадку оптимального їхнього сполучення можна

домогтися значного зниження ризику інвестиційного портфеля. Широко відомий

принцип диверсифікованості при формуванні портфеля цінних паперів, відповідно

до якого збільшення числа типів цінних паперів, що включаються в портфель,

приводить до зниження ризику даного портфеля.

Зміна курсів акцій на ринку відбувається не ізольовано один

від одного, а охоплює весь ринок у цілому. Ризик портфеля багато в чому

залежить від того, як цінні папери, що входять до складу портфеля, одночасно

знижуються або підвищуються за курсом, тобто від кореляції (взаємозв'язку) між

змінами курсів окремих цінних паперів. При сильній кореляції між окремими

курсами (якщо всі акції одночасно знижуються або підвищуються) ризик за рахунок

вкладень у різні цінні папери не можна ні зменшити, ні збільшити. Якщо ж курси

акцій абсолютно не корелюють між собою, то в ідеалі, ризик можна було б

виключити цілком. [18, с.133-136]

Навіть на інтуїтивному рівні зрозуміло, що при включенні в

портфель значного числа активів, прибутковість яких змінюється по-різному,

можна одержати таку комбінацію, коли низька прибутковість одних активів буде

компенсуватися високою прибутковістю інших, що в підсумку приведе до зниження

ризику портфеля. У цьому і полягає зміст портфеля - знайти комбінацію з

задовільним співвідношенням ризик/прибутковість.

Портфельні інвестиції пов'язані з формуванням портфеля і

являють собою диверсифіковану сукупність вкладень у різні види активів (рис.

1.4).

Портфель - зібрані воєдино різні інвестиційні цінності, що

служать інструментом для досягнення конкретної інвестиційної мети вкладника.

Формуючи портфель, інвестор виходить зі своїх "портфельних розумінь".

"Портфельні розуміння" - це бажання власника коштів мати їх у такій

формі й у такому місці, щоб вони були безпечними, ліквідними і

високоприбутковими.

Принципами формування інвестиційного портфеля є безпека і

прибутковість вкладень, їхній стабільний ріст, висока ліквідність. Під безпекою

розуміються невразливість інвестицій від потрясінь на ринку інвестиційного

капіталу і стабільність одержання доходу. Ліквідність інвестиційних цінностей -

це їхня здатність швидко і без втрат у ціні перетворюватися в готівку.

Жодна з інвестиційних цінностей не має всіх перерахованих

вище властивостей, а тому неминучий компроміс. Якщо цінний папір надійний, то

прибутковість буде низькою, тому що ті, хто віддає перевагу надійності, будуть

пропонувати високу ціну. Головна мета при формуванні портфеля складається в

досягненні найбільш оптимального сполучення між ризиком і доходом для

інвестора. Іншими словами, відповідний набір інвестиційних інструментів

покликаний знизити ризик втрат вкладника до мінімуму й одночасно збільшити його

доход до максимуму. [34, c.318] Методом зниження ризику серйозних втрат служить

диверсифікованість портфеля, тобто вкладення коштів у проекти і цінні папери з

різними рівнями надійності і прибутковості. Ризик знижується, коли вкладені

кошти розподіляються між безліччю різних видів вкладень. Диверсифікованість

зменшує ризик за рахунок того, що можливі невисокі доходи по одному елементу

портфеля будуть компенсуватися більш високими доходами по іншому. Мінімізація

ризику досягається за рахунок включення в портфель різних елементів, прямо не

пов'язаних тісно між собою, щоб уникнути синхронності циклічних коливань їхньої

ділової активності.

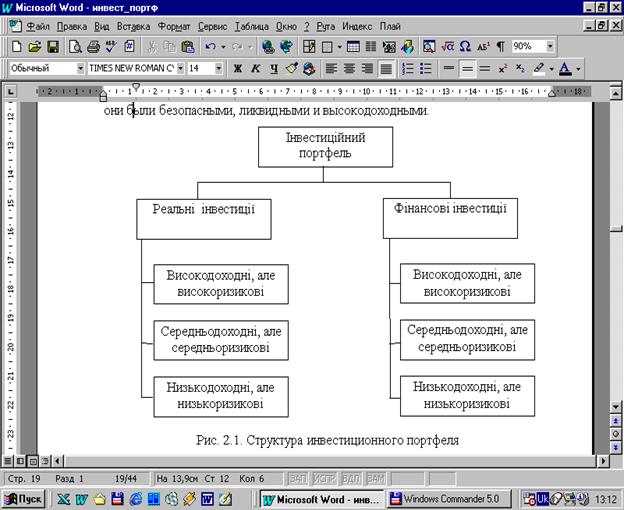

Рис. 1.4. Структура інвестиційного портфеля

Оптимальна кількість елементів портфеля залежить від

можливостей інвестора, найбільш розповсюджена величина - від 8 до 20 різних

елементів інвестиційного портфеля. Розглядаючи питання про формування портфеля,

інвестор повинний визначити для себе значення основних параметрів, якими він

буде керуватися. До основних параметрів інвестиційного портфеля відносяться:

. Тип портфеля. Існує два типи портфелів: а) портфель,

орієнтований на переважне одержання доходу за рахунок високого рівня прибутку

від інвестиційних проектів, а також відсотків і дивідендів по цінних паперах;

б) портфель, спрямований на збільшення обсягів виробництва по видах продукції,

а також переважний приріст курсової вартості вхідних у нього цінних паперів.

. Сполучення ризику і прибутковості портфеля. У портфель

обов'язково повинні входити різні по ризику і прибутковості елементи. Причому,

у залежності від намірів інвестора, частки різнодоходних елементів можуть

варіюватися. Ця задача випливає з загального принципу, що діє на інвестиційному

ринку: чим більш високий потенційний ризик несе інструмент, тим більш високий

потенційний доход він повинний мати, і, навпаки, чим нижче ризик, тим нижче

ставка доходу.

. Склад портфеля. Первісний склад портфеля визначається в

залежності від інвестиційних цілей вкладника - можливе формування портфеля, що

пропонує більший або менший ризик. Виходячи з цього інвестор може бути

агресивним або консервативним. Агресивний інвестор - інвестор, схильний до

значного рівня ризику. У своїй інвестиційній діяльності він наголошує на

вкладення в ризиковані папери і проекти. Консервативний інвестор - інвестор, схильний

до меншого рівня ризику. Він вкладає кошти в стабільно працюючі підприємства, а

також в облігації і короткострокові цінні папери. [15, c.67]

. Схема управління портфелем. На практиці існує кілька схем

управління портфелем, кожна з яких визначає поведінку інвестора в тій чи іншій

ситуації.

Перша схема. Інвестор заздалегідь визначає межі, у рамках

яких відбувається поділ інструментів по ризику, терміну і прибутковості, у

такий спосіб формуються кошики з визначеними характеристиками. Кожному кошику

приділяється визначена фіксована вага (частка) в інвестиційному портфелі. Ця

частка залишається постійною з часом. Склад кошиків може змінюватися під

впливом різних факторів: макроекономічної ситуації; зміни критеріїв інвестора;

змін, які сталися з цінним папером.

Друга схема. Інвестор дотримується гнучкої шкали ваг кошиків

в інвестиційному портфелі. Спочатку портфель формується виходячи з визначених

вагових співвідношень між кошиками й елементами кошиків. Надалі вони

переглядаються в залежності від результатів аналізу фінансової ситуації на

ринку й очікуваних змінах кон'юнктури товарного і фінансового попиту. [18,

с.133-136]

Підводячи підсумки ми можемо відзначити, що під інвестиційним

портфелем банку розуміється сукупність реальних і/чи фінансових інвестицій (цінних

паперів), яка придбається банком для одержання прибутку і керується як єдине

ціле. Інвестиційний портфель є тим інструментом, за допомогою якого інвестору

забезпечується оптимальне для нього співвідношення прибутковості і ризику

інвестицій. Принципами формування інвестиційного портфеля є безпека і

прибутковість вкладень, їхній стабільний ріст, висока ліквідність. Оптимальна

кількість елементів портфеля залежить від можливостей інвестора, найбільш

розповсюджена величина - від 8 до 20 різних елементів інвестиційного портфеля.

У банківській практиці вкладення коштів у цінні папери

називаються інвестиціями. Останні певним чином відрізняються від кредитів:

. Позичка припускає використання коштів протягом відносно

короткого проміжку часу з умовою повернення її або її еквівалента. Інвестування

передбачає вкладання грошей з метою забезпечення надходження коштів протягом

порівняно тривалого часу до того, як вкладені кошти повернуться до власника.

. При банківському кредитуванні ініціатором угоди, як

правило, виступає боржник, а при інвестуванні - банк, який намагається купити

активи на ринку.

. При кредитуванні банк часто є єдиним чи одним з небагатьох

кредиторів, тоді як при інвестуванні він є одним з багатьох інвесторів.

. Кредитування пов'язане з особистими відносинами банку з

позичальником, а інвестування є знеособленою діяльністю.

Проте між кредитними та інвестиційними операціями існує і

тісний зв'язок:

зазначені операції найбільш прибуткові, а значить - найбільш

ризиковані;

банки зобов'язані підтримувати оптимальну структуру своїх

активів і залежно від економічної ситуації змінювати її на користь кредитів або

на користь інвестицій.

До основних цілей інвестицій належать: дохідність вкладень,

безпека вкладень, ризик інвестицій та ліквідність вкладених коштів.

Жоден цінний папір не відповідає всім зазначеним цілям. У

процесі управління портфелем цінних паперів банк може досягти компромісу між

інвестиційними цілями або ж робити акцент на якійсь з них. [16, с.90-94]

Сукупність цінних паперів, придбаних банком шляхом активних

операцій з метою отримання прибутків, складає його інвестиційний портфель. У цю

сукупність входять зобов'язання, які обертаються на ринку у вигляді акцій,

облігацій та векселів.

Участь банку в капіталі акціонерного товариства дозволяє

отримувати дивіденди на вкладений капітал, а також бути співвласником даного

товариства.

Номінальна вартість акції не має нічого спільного з курсовою

ціною (продажна ціна у певний період часу), по якій продають і купують акції на

біржі. Курсову ціну акції там визначають попит та пропозиція. За акціями не

існує терміну погашення, тому їх можна розглядати як довічну ренту. Ціну акції

можна визначити, дисконтуючи суму дивідендів за нескінчений період:

(1.1)

(1.1)

де: P - ціна акції;- постійний річний дивіденд на акцію;

К - річна ставка дисконту (очікувана ставка доходу).

Дисконтна ставка - це відсоткова ставка, яка застосовується

до майбутніх платежів, щоб врахувати ризик і непевність, пов'язану з фактором

часу. Очікувана ставка дисконту залежить від основної реальної норми процента,

який існує для інвестицій з мінімальним ризиком, від премії за кредитний ризик,

від очікуваного рівня інфляції і від строку погашення цінного паперу. Якщо в

майбутньому інфляція буде більшою, чим очікувалось, то кредитори програють, а

позичальники виграють, якщо інфляція буде меншою, чим очікувалось, то виграють

кредитори, а позичальники програють. [16, с.90-94]

Попереднє рівняння можна переписати у вигляді простої

формули:

(1.2)

(1.2)

Власники привілейованих акцій регулярно одержують фіксовані

дивіденди від компаній, які випускають акції. Тому ціну привілейованої акції

легко визначити за вказаною формулою.

Складнішим є визначення ціни звичайної акції. За звичайними

акціями величина дивідендів заздалегідь не фіксується і відсутні гарантії на

їхнє одержання. Розмір дивідендів зумовлений величиною прибутку компанії.

Якщо розмір дивідендів не змінюється, то ціна акції

розраховується за вказаною вище формулою.

У тому випадку, коли розмір дивідендів постійно зростає,

фомула ціни акції трансформується:

(1.3)

(1.3)

де: Р - ціна звичайної акції;останній сплачений дивіденд на

акцію;- дивіденд на акцію через рік;

К - річна очікувана ставка доходу (ставка дисконту);-

постійний очікуваний темп приросту дивіденду.

У тому випадку, коли дивіденди на звичайну акцію зростають

нерівномірно, то слід обрахувати майбутні дивіденди окремо за кожен період,

потім дисконтувати ці суми до теперешньої вартості і додати отримані

результати.

Вкладення в облігації є менш ризикованими у порівнянні із

вкладеннями в акції. Самими надійними і безпечними на фондовому ринку є

державні боргові зобов'язання. В Україні поки що важко гарантувати ліквідність

урядових запозичень із-за економічної нестабільності та дефіциту державного

бюджету. [16, с.90-94]

Комерційні банки можуть купувати боргові цінні папери на дату

їх випуску або після цієї дати протягом строку їх дії. Боргові цінні папери

можуть бути придбані за номіналом, з надбавкою (премією) або знижкою

(дисконтом). Премія - це перевищення ринкової вартості (вартості придбання)

облігації над її номінальною вартістю без врахування нарахованих на час

придбання відсотків (купона). Дисконт - це різниця між номінальною вартістю

облігації та її ринковою вартістю (вартістю придбання), якщо ринкова вартість

нижча номінальної без врахування нарахованих на час придбання відсотків.

Формула розрахунку ціни купівлі-продажу однієї облігації

така:= Н + P, (1.4)

де: V - ціна купівлі-продажу;

Н - номінальна вартість однієї облігації;- премія або

дисконт.

Виходячи з бажаної дохідності можна розрахувати курсову

різницю по одній облігації за формулою:

(1.5)

(1.5)

де: P - премія або дисконт;- дохід по облігації;- бажана

дохідність облігації;

к - C : 100%;- кількість днів до погашення;

Н - номінальна вартість однієї облігації. [16, с.90-94]

Т - максимальна кількість днів у році за умовами угоди.

Формула розрахунку дохідності облігації при придбанні така:

(1.6)

(1.6)

де: С - дохідність облігації, %;- дохід по облігації;- премія

або дисконт;- ціна придбання облігації;- кількість днів до погашення;

Т - максимальна кількість днів у році за умовами угоди.

Розглянуті вище формули застосовуються для облігацій з

термінами погашення до 1 року.

Для визначення ціни облігації з терміном погашення понад 1

рік застосовується така формула:

(1.7)

(1.7)

де: P - вартість облігації;

Н - номінальна вартість облігації;- річний купонний дохід на

облігацію;

К - річна очікувана ставка доходу на облігацію (або дохід на

облігацію при її погашенні); n - термін розміщення облігації.

Таким чином, ціна облігації складається із суми теперішньої

вартості грошового потоку майбутніх відсоткових платежів плюс теперішня

вартість суми облігації, яка погашається при настання строку. Ціна облігації

може бути вищою за номінал і нижчою від нього. Вона прямо пропорційна купонній

відсотковій ставці та обернено пропорційна ставці очікуваного доходу.

Як правило, розрахунок ціни облігації складніший, ніж у

наведеній формулі. При її визначення можуть додатково враховуватись такі

фактори:

скільки разів протягом року нараховуються відсотки купонного

доходу;

за якою ставкою оподатковується купонний дохід за облігацією

та очікуваний дохід за облігацією при її погашенні;

за який час до отримання наступного купонного доходу

купується облігація. [19, с.88]

Якщо купонний дохід нараховується m разів протягом року, то

тоді замість річної ставки дисконту використовується ставка K1, розрахована на

менший інтервал часу, що дає змогу врахувати реінвестування відсотків протягом

року:

= K/m (1.8)

Здебільшого у біржових зведеннях наводять не ринкову ціну

облігації, а її курс, що дорівнює відсотковому співвідношенню ринкової ціни та

номіналу. Це роблять для того, щоб відбити попит на певну облігацію і

очікуваний дисконт. Наприклад, облігація номіналом 1000 грн. продається за

курсом 85. Це означає, що її ринкова ціна складає 850 грн. Найважливішою

характеристикою облігації є її дохідність. Розрізняють такі види дохідності:

купонну, поточну та повну.

Купонна дохідність визначається відносно номіналу і показує,

який відсоток нараховується щорічно власникові облігації. Ця ставка

встановлюється згідно з умовами випуску. [16, с.90-94] Поточна дохідність

визначає відсоток, який щорічно одержує власник облігації на інвестований

капітал. Вона розраховується як відсоткове співвідношення між річним купонним

доходом від облігації і тією ціною, за якою інвестор її придбав. Слід

розрізняти дохідність, що наводиться у біржових зведеннях, і дохідність для

певного інвестора: у першому випадку використовується поточний курс цінного

паперу, у другому випадку у знаменнику записують курс, за яким облігацію купив

інвестор. Повна дохідність характеризує не тільки поточний дохід за облігацією,

а й виграш (збиток), що його одержує інвестор, погашаючи облігацію за ціною,

вищою або нижчою за ціну купівлі.

Нарахування суми дисконту здійснюється за формулою:

(1.9)

(1.9)

де Д - сума дисконту;

Н - номінальна сума векселя;

к - річна ставка дисконту;- строк у днях від дня обліку до

дня платежу;

Т - максимальна кількість днів у році за умовами договору.

Інвестиційні операції, як і кредитні, приносять основну

частину доходів банку, також підлягають ризикам. Банківським інвестиціям

властиві такі ризики: 1. Кредитний ризик. Пов'язаний з імовірністю того, що

фінансові можливості емітента знизяться настільки, що він виявиться

неспроможним виконати свої зобов'язання щодо сплати основного боргу та доходів

по цінних паперах. 2. Ринковий ризик. Випливає з того, що за непередбачуваних

обставин на ринку цінних паперів або в економіці привабливість цінних паперів

як об'єкта грошових вкладень може бути частково втрачена, внаслідок чого їх

продаж стане можливим лише за умови великої знижки. 3. Процентний ризик.

Пов'язаний з тим, що зростання чи зниження процентних ставок негативно вплине

на різницю між процентними доходами і процентними витратами. Наприклад,

зростання процентних ставок веде до зниження ринкової ціни раніше емітованих

зобов'язань. 4. Інфляційний ризик. Імовірність того, що ціни на товари і

послуги, що придбаваються банком, збільшаться або вартість активів банку буде

зведена до нуля через зростання цін. [23, с.85]

2.

Аналіз емісійної та інвестиційної діяльності банку на прикладі ПАТ КБ

«Кредитпромбанк»

2.1

Аналіз динаміки, обсягів та структури інвестиційного портфелю комерційного

банку

Публічне акціонерне товариство «Кредитпромбанк» - стабільний

універсальний комерційний банк, який працює на фінансовому ринку України з 1997

року. Акціонери Кредитпромбанку, серед яких провідні західноєвропейські

організації, постійно інвестують у бізнес. ПАТ "Кредитпромбанк" за

класифікацією НБУ входить до І групи- "найбільших" банків України.

Банк займає провідні позиції в основних сегментах банківського ринку,

обслуговуючи близько 400 тисяч фізичних і більш ніж 10 тисяч юридичних осіб.

Широкий спектр стандартних та інноваційних банківських послуг

надається клієнтам через національну мережу точок продажу, в яку за станом на

01.06.2015 входить 12 філій, Київський регіональний департамент та 172

відділення. Поєднуючи глибоке знання українського ринку з кращими міжнародними

практиками, Кредитпромбанк збудував свою систему управління процесами з

урахуванням вимог стандарту ISO 9001:2000 і є першим банком в Україні, що

отримав міжнародний сертифікат якості.

Банк має багаторічний досвід співпраці з міжнародними фінансовими

інститутами, кореспондентські відносини з 223 провідними банками світу у 35

країнах, а також є членом міжбанківських об'єднань, бірж, фондів і міжнародних

організацій і платіжних систем: За (Pi)-рейтингом надійності банків агенції

«Експерт-Рейтинг» банк має оцінку A+ за результатами 2015 року (12 позиція із

87). Надаючи загальну характеристику банківської діяльності, необхідно

зауважити, що ПАТ «КРЕДИТПРОМБАНК» - в числі перших українських банків, який

вийшов на міжнародний ринок капіталу після спаду в 2013г., а саме продав

п'ятирічні єврооблігації на суму $200 млн. Випуск був розміщений за номіналом з

прибутковістю 9,375%.

В листопаді 2015року ПАТ КБ «КРЕДИТПРОМБАНК» провів два

розміщення облігацій у гривні серед зарубіжних Банків загальною сумою 550млн.грн.

«Чистий прибуток» Банку за минулий 2015 рік становить5 914 тис. грн. (Додаток).

У звітному періоді регулятивний капітал, розрахований за

методикою Національного Банку, збільшився на 31,35 відсотків (що складає 2 759

589 тис. грн.), та становив 11 562 125 тис. грн. Такий результат було досягнуто

завдяки вдало відпрацьованій на всіх рівнях Стратегії Банку, особливо вдалої

інвестиційної діяльності. Національним банком України ПАТ КБ «КРЕДИТПРОМБАНК»

видана 29.07.09р. Банківська ліцензія № 22 на право здійснювати банківські

операції щодо цінних паперів:

. Емісія власних цінних паперів.

.Організація купівлі та продажу цінних паперів за дорученням

клієнтів.

. Здійснення операцій на ринку цінних паперів від свого імені

(включаючи андерайтинг).

. Здійснення інвестицій у статутні фонди та викуп акції інших

юридичних осіб.

. Довірче управління коштами та цінними паперами за

договорами з юридичними та фізичними особами.

. Депозитарна діяльність зберігача цінних паперів.

. Діяльність з ведення реєстрів власників іменних цінних

паперів.

ПАТ КБ «КРЕДИТПРОМБАНК» здійснює купівлю-продаж цінних

паперів, виконує операції з їх продажу із зворотним викупом, викупляє цінні

папери у фізичних осіб та консолідує пакети цінних паперів, укладає операції з

державних цінних паперів. Крім того керує активами, тобто проводить операції з

коштами інвестора на користь останнього з метою збільшення ліквідності та

доходності цінних паперів клієнтів і, як наслідок, отримання прибутку.

Протягом 10 років банк постійно займає лідируючі позиції в

рейтингах торговців цінними паперами, що складаються Державною комісією з

цінних паперів і фондового ринку (ДКЦПФР). В 2015 році Кредитпромбанк очолив

рейтинг торговців цінними паперами, зайнявши перше місце серед 518 торговців.

Брокерська контора Кредитпромбанку акредитована на п'яти фондових біржах

України: Українській міжбанківській валютній біржі, Українській фондовій біржі,

Донецькій фондовій біржі, Придніпровській фондовій біржі, Київській фондовій

біржі. З моменту організації Першої фондової торгової системи (ПФТС),

Кредитпромбанк входить до складу її Ради і є одним з найбільш активних

учасників торгів.

Пріоритетними напрямками для інвестування є цінні папери:

підприємств нафтохімічної, гірничодобувної, металургійної, енергетичної галузей

промисловості України; підприємств сільськогосподарського комплексу (елеватори,

хлібоприймальні пункти, масложиркомбінати й ін.); страхових і юридичних

компаній, охоронних, кадрових і рекламних агентств, засобів масової інформації,

Інтернет провайдерів, операторів мобільного зв'язку, букмекерських контор і

інших підприємств, що дозволяють банку розширити комплекс послуг, наданих

клієнтам. Інвестиційний портфель банку, станом на 1.01.2016 та 1.01.2015 років

(за ринковою вартістю на звітну дату) представлений в таблиці 2.1.

Таблиця 2.1 Інвестиційний портфель ПАТ “Кредитпромбанку”

|

на 1.01.2015

|

на 1.01.2016

|

Зміна

|

|

Сума, млн. грн.

|

Частка,%

|

Сума, млн. грн.

|

Частка, %

|

Абсолютна, млн грн

|

Відносна, п.п.

|

|

Векселя

|

1,044

|

15,4

|

0,976

|

12,4

|

-0,068

|

-6,5

|

|

Акції корпорацій

|

0,529

|

7,8

|

0,449

|

5,7

|

-0,080

|

-15,2

|

|

Облігації

корпорацій

|

2,353

|

34,7

|

2,495

|

31,7

|

0,142

|

6,0

|

|

ОВДП

|

1,865

|

27,5

|

2,629

|

33,4

|

0,764

|

41,0

|

|

Зовнішні державні

зобов’язання

|

0,990

|

14,6

|

1,322

|

16,8

|

0,332

|

33,6

|

|

Загалом портфель

|

6,781

|

100

|

7,871

|

100

|

1,090

|

16,1

|

Проводячи аналіз ми можемо відзначити, що ринкова вартість

інвестиційного портфелю КБ “Кредитпромбанк” збільшилась на 1,090 млн. грн. або

на 16,1%. При цьому ми можемо відзначити, що за аналізований період змінилась

структура портфелю банку в розрізі окремих фінансових інструментів. Так ми

можемо побачити, що ринкова вартість векселів та корпоративних акцій зменшилась

на 0,068 та 0,08 млн. грн. відповідно. В результаті змінилась структура

інвестиційного портфелю банку.

Ми можемо побачити, що збільшилась частка найбільш надійних

фінансових інструментів - таких як облігації внутрішньої державної позики

(ОВДП) та зовнішні державні зобов’язання (в євро), і відповідно зменшилась

частка більш ризикованих інструментів - векселів, корпоративних акцій та

облігацій. Збільшення в структурі портфелю банку надійних інструментів

пов’язане з тим, що в умовах досить нестабільного фондового ринку України банк

обрав досить консервативну стратегію управління інвестиційним портфелем,

орієнтуючись головним чином на забезпечення надійності вкладень.

На рисунках 2.1 та 2.2. представлена структура інвестиційного

портфелю Кредитпромбанку станом на 1.0.10 та 1.01.11.

Рис.2.1 Структура інвестиційного портфелю Кредитпромбанку на

1.01.2015

Рис.2.2 Структура інвестиційного портфелю Кредитпромбанку на

1.01.2016

Відзначимо, що за аналізований період ринкова вартість

інвестиційного портфелю “Кредитпромбанку” зросла з 6,78 млн. грн. станом на

1.01.2015 року до 7,87 млн. грн. станом на 1.01.2016 року, абсолютний приріст

вартості становив 1,09 млн. грн.; темп приросту - 16,07%.

За аналізований період Кредитпромбанк здійснив операції з

цінними паперами в таких обсягах:

придбано цінних паперів на суму 2, 34 млн. грн.;

продано цінних паперів на суму 3,46 млн. грн.

На підставі цієї інформації ми можемо розрахувати, на яку

суму збільшився інвестиційний портфель Кредитпромбанку за рахунок зростання

реальної ринкової вартості активів, з яких він складається:

D = P(t+1) - P(t) - B+S(2.1)

де D - зростання вартості портфелю за рахунок зростання ринкової

вартості активів;(t+1), P(t) - ринкова вартість портфелю на кінець та початок

звітного періоду відповідно;

В - придбано цінних паперів;- продано цінних паперів

D = 7,87 - 6,78 - 2,34 + 3,46 =2,21 млн.грн.

Таким чином ми бачимо, що за рахунок зростання ринкових

вартостей активів, що входять до портфелю, портфель Кредитпромбанку зріс на

2,21 млн. грн. або на 32,6% по відношенню до його вартості на 1.01.2015 року.

Тепер проаналізуємо майнові та боргові корпоративні цінні

папери (акції та облігації) Кредитпромбанку на предмет їх галузевої структури,

яка представлена на рисунку 2.3.

Рис. 2.3. Галузева структура корпоративних цінних паперів

“Кредитпромбанку” у 2015році

Серед корпоративних цінних паперів, які знаходяться в

портфелі КБ “Кредитпромбанк”, найбільша питома вага належить цінним паперам

підприємств енергетичної галузі - 34,6%; на другому місці зі значним

відставанням - цінні папери підприємств металургійної промисловості - 18,7%; на

третьому - нафтохімічної - 16,5%. Разом цінні папери цих підприємств складають

69,8% портфелю корпоративних цінних паперів банку. В цілому ж відзначимо, що

портфель корпоративних цінних паперів Кредитпромбанку не достатньо

диверсифікований за галузями, що певною мірою становить загрозу для інвестицій

банку від негативних кон’юнктурних коливань в окремих галузях.

Головним критерієм добору певних цінних паперів до портфелю є

їх доходність та ліквідність. Інвестиційний портфель формується таким чином,

щоб забезпечити максимальну доходність. При цьому дотримання високої

ліквідність цінних паперів необхідне для того, щоб банк мав можливість швидко

продати ті цінні папери, по яким склалася несприятлива динаміка курсових

вартостей (в певній мірі умова дотримання високої ліквідності присутніх у

портфелі цінних паперів є запорукою уникнення значних фінансових втрат,

оскільки забезпечує можливість продати цінні папери у разі перевищення

граничної межі втрат.)

Представимо тепер в таблиці 2.2 розраховані значення

контрольних показників для груп цінних паперів в портфелі банку станом на

1.01.2016 року.

Таблиця 2.2 Розрахункові значення контрольних показників за

2015 рік

|

Показники

|

Векселя

|

Акції корпорацій

|

Облігації

корпорацій

|

ОВДП

|

Зовнішні державні

зобов’язання

|

Загалом портфель

|

|

Сума, млн. грн.

|

0,976

|

0,449

|

2,495

|

2,629

|

1,322

|

7,871

|

|

Частка, %

|

12,4

|

5,7

|

31,7

|

33,4

|

16,8

|

100

|

|

Абсолютна

ліквідність

|

0,57

|

0,41

|

0,60

|

0,64

|

0,68

|

0,61

|

|

Поточна ліквідність

|

0,67

|

0,47

|

0,67

|

0,78

|

0,75

|

0,71

|

|

Очікувана

доходність, %

|

24,0

|

34,0

|

23,0

|

16,5

|

14,0

|

20,1

|

|

Поточний рівень

ризику, %

|

11,50

|

14,00

|

6,30

|

4,50

|

3,00

|

6,23

Підводячи тепер підсумки проведеного аналізу динаміки,

обсягів та структури інвестиційного портфелю комерційного банку

«Кредитпромбанк» ми можемо відзначити, що ринкова вартість інвестиційного

портфелю КБ “Кредитпромбанк” протягом 2015 року збільшилась на 1,090 млн. грн.

або на 16,1%. При цьому змінилась структура портфелю банку в розрізі окремих

фінансових інструментів: сума векселів та корпоративних акцій в портфелі

зменшилась на 0,068 та 0,08 млн. грн. відповідно. В результаті змінилась

структура інвестиційного портфелю банку - збільшилась частка найбільш надійних

фінансових інструментів, таких як облігації внутрішньої державної позики (ОВДП)

та зовнішні державні зобов’язання (в євро), і відповідно зменшилась частка

більш ризикованих інструментів - векселів, корпоративних акцій та облігацій.

Збільшення в структурі портфелю банку надійних інструментів пов’язане з тим, що

в умовах досить нестабільного фондового ринку України банк обрав досить

консервативну стратегію управління інвестиційним портфелем, орієнтуючись

головним чином на забезпечення надійності вкладень.

2.2

Факторний аналіз інвестиційного портфеля ПАТ “Кредитпромбанк”

Проведемо факторний аналіз інвестиційного портфелю комерційного

банку “Кредитпромбанк”.

В таблиці 2.3 представлена інформація про кількість, середню

ринкову ціну одиниці та капіталізовану вартість окремих груп активів в

інвестиційному портфелі банку.

Одним з методів економічного аналізу є факторний аналіз

різних економічних показників. У процесі факторного аналізу йде побудова

факторної залежності з наступним аналізом і виявленням впливу кожного окремого

фактора на кінцевий результат. Будь-який факторний аналіз починається з

моделювання факторної моделі.

Таблиця 2.3 Склад інвестиційного портфелю “Кредитпромбанк”

|

Активи

|

на 1.01.2015

|

на 1.01.2016

|

|

Кількість, штук

|

Середня ціна, тис

грн.

|

Вартість, тис грн.

|

Кількість, штук

|

Середня ціна, тис

грн.

|

Вартість, тис грн.

|

|

Векселя

|

56

|

18,64

|

1044

|

75

|

13,01

|

976

|

|

Акції корпорацій

|

25000

|

0,02

|

529

|

26500

|

0,02

|

449

|

|

Облігації

корпорацій

|

34000

|

0,07

|

2353

|

30000

|

0,08

|

2495

|

|

ОВДП

|

100

|

18,65

|

1865

|

150

|

17,53

|

2629

|

|

Зовнішні державні

зобов’язання

|

250

|

3,96

|

990

|

300

|

4,41

|

1322

|

|

Загалом

|

59406

|

-

|

6781

|

57025

|

-

|

7871

|

Сутність побудови моделі полягає в створенні конкретної

математичної залежності між факторами. При моделюванні функціональних факторних

систем необхідно дотримуватись ряду вимог.

. Фактори, що включаються в модель, повинні реально існувати

і мати конкретне фізичне значення.

. Фактори, що входять у систему факторного аналізу, повинні

мати причинно-наслідковий зв'язок з досліджуваним показником.

. Факторна модель повинна забезпечувати вимір впливу

конкретного фактора на загальний результат.

Тепер визначимо вплив окремих факторів на зміну загальної ринкової

вартості інвестиційного портфелю.

Загальна зміна ринкової вартості інвестиційного портфелю КБ

“Кредитпромбанк” за рахунок обох факторів визначається за такою формулою:

Δ =  (2.2) (2.2)

де Р1, Р0 - середня ціна за одну одиницю активів відповідної

групи станом на 1.01.2016 та 1.01.2015 відповідно, тис. грн.;, Q0 - кількість

активів відповідної групи в натуральному вираженні у складі інвестиційного

портфелю КБ “Кредитпромбанк” станом на 1.01.2016 та 1.01.2015 відповідно.

Зміна ринкової вартості інвестиційного портфелю КБ

“Кредитпромбанк” за рахунок зміни цін на окремі активи визначається за

допомогою наступної формули:

Δр =  (2.3) (2.3)

Зміна ринкової вартості інвестиційного портфелю КБ “Кредитпромбанк”

за рахунок зміни кількості окремих груп активів визначається за допомогою

наступної формули:

Δq =  (2.4) (2.4)

Загальна зміна ринкової вартості інвестиційного портфелю КБ

“Кредитпромбанк” = 1090 тис грн.

Зміна ринкової вартості інвестиційного портфелю КБ

“Кредитпромбанк” за рахунок зміни середніх ринкових цін на окремі активи = -

149,63 тис грн.

Зміна ринкової вартості інвестиційного портфелю КБ

“Кредитпромбанк” за рахунок зміни кількості окремих груп активів = 1239,63 тис

грн.

Отже, ми можемо констатувати, що за рахунок зміни цін на

окремі активи в структурі інвестиційного портфелю КБ “Кредитпромбанк” його

ринкова вартість скоротилася на 149,63 тис грн.; однак, за рахунок збільшення

кількості активів в портфелі його вартість збільшаться на 1239,63 тис грн., а в

результаті обопільної дії факторів ринкова вартість інвестиційного портфелю КБ

“Кредитпромбанк” зросла на 1090 тис грн.

Далі ми проведемо факторний аналіз зміни середнього рівня

доходності за рахунок таких факторів як доходність окремих груп активів та

частки цих груп в інвестиційному портфелі банку. В таблиці 2.4, згідно звітних

даних банку, представлена інформація про доходність окремих груп активів, їх

частку в структурі інвестиційного портфелю банку та середній рівень доходності

портфелю.

Таблиця 2.4 Доходність та частка окремих груп активів в

структурі інвестиційного портфелю,%

|

Активи

|

2015 рік

|

2014 рік

|

|

Доходність

|

Частка

|

Доходність

|

Частка

|

|

Векселя

|

24,0

|

12,4

|

21,6

|

15,4

|

|

Акції корпорацій

|

34,0

|

5,7

|

33,5

|

7,8

|

|

Облігації

корпорацій

|

23,0

|

31,7

|

22,0

|

34,7

|

|

ОВДП

|

16,5

|

33,4

|

14,5

|

27,5

|

|

Зовнішні державні

зобов’язання

|

14,0

|

16,8

|

11,5

|

14,6

|

|

Портфель

|

20,1

|

100

|

19,2

|

100

|

Тепер проведемо факторний аналіз зміни рівня доходності

портфелю.

Зміна середнього рівня доходності портфелю за рахунок зміни

доходностей окремих груп активів розраховується за формулою.

Δd =  (2.5) (2.5)

- доходність окремої

групи активів; f -частка групи в структурі інвестиційного портфелю.

Зміна середнього

рівня доходності портфелю за рахунок зміни його структури розраховується за

формулою.

Δf

=  (2.6) (2.6)

Загальна зміна

середнього рівня доходності інвестиційного портфелю “Кредитпромбанк” = 0,9%

Зміна середнього

рівня доходності інвестиційного портфелю “Кредитпромбанк” за рахунок зміни

доходності окремих активів = 1,7%.

Зміна середнього

рівня доходності інвестиційного портфелю “Кредитпромбанк” за рахунок зміни

структури портфелю = - 0,8%.

Отже, ми можемо

констатувати, що за рахунок зміни доходності окремих активи в структурі

інвестиційного портфелю КБ “Кредитпромбанк” середній рівень доходності

збільшився на 1,7%; однак, за рахунок зміни структури портфелю доходність

скоротилась на 0,8%, а в результаті обопільної дії факторів середній рівень

доходності інвестиційного портфелю КБ “Кредитпромбанк” збільшився на 0,9%.

Проведемо тепер

аналогічний факторний аналіз стосовно рівня ризику інвестиційного портфелю ПАТ

“Кредитпромбанку”.

Таблиця 2.5 Ризики та

частка окремих груп активів в структурі інвестиційного портфелю банку ,%

|

Активи

|

2015 рік

|

2014 рік

|

|

Ризик

|

Частка

|

Ризик

|

Частка

|

|

Векселя

|

11,5

|

12,4

|

11,7

|

15,4

|

|

Акції корпорацій

|

14,0

|

5,7

|

14,3

|

7,8

|

|

Облігації

корпорацій

|

6,3

|

31,7

|

5,8

|

34,7

|

|

ОВДП

|

4,5

|

33,4

|

4,9

|

27,5

|

|

Зовнішні державні

зобов’язання

|

3,0

|

16,8

|

2,8

|

14,6

|

|

Портфель

|

6,2

|

100

|

6,7

|

100

|

Загальна зміна середнього рівня ризикованості інвестиційного

портфелю ПАТ “Кредитпромбанк” = - 0,5%

Зміна середнього рівня ризику інвестиційного портфелю ПАТ

“Кредитпромбанк” за рахунок зміни ризиків по окремих групах активів становить

-0,04%.

Зміна середнього рівня ризику інвестиційного портфелю ПАТ

“Кредитпромбанк” за рахунок зміни структури портфелю = - 0,46%.

Отже, за рахунок зміни ризиків окремих груп активів в

інвестиційному портфелі ПАТ “Кредитпромбанк” середній рівень портфельного

ризику скоротився на 0,04%; за рахунок зміни структури портфелю портфельний

ризик скоротився більш суттєво - на 0,46%, а в результаті обопільної дії

факторів середній рівень портфельного ризику ПАТ “Кредитпромбанк” зменшився на

0,5%.

Підводячи підсумки проведеного факторного аналізу доходності

та ризику інвестиційного портфелю “Кредитпромбанку” ми в цілому можемо

констатувати успіхи інвестиційних менеджерів Кредитпромбанку, оскільки їм за

аналізований період вдалося підвищити доходність портфелю на 0,9% при тому, що

рівень портфельного ризику був знижений на 0,5%.

2.3

Оцінка впливу інвестиційної діяльності ПАТ «Кредитпромбанк» на його

прибутковість

Абсолютна величина прибутку від операцій банку по управлінню

інвестиційним портфелем виступає узагальнюючим підсумковим показником, який

характеризує обсяг фінансових коштів, отриманих банком від цієї діяльності. Але

цей показник не відображає рівня ефективності управління інвестиційним

портфелем та ефективності інвестиційних вкладень банку. Маса прибутку від

інвестиційної діяльності може зростати при недостатньо ефективному використанні

фінансових ресурсів банку. Тому для характеристики ефективності управління

інвестиційним портфелем комерційного банку, рівня використання його ресурсів,

раціональності здійснених вкладень набуло поширення застосування показників

відносної прибутковості, які в економічній практиці одержали назву

рентабельності.

Рівень рентабельності інвестиційного портфелю банку може бути

визначений як процентне відношення суми одержаного інвестиційного доходу (в

практиці оцінки інвестицій в цінні папери до суми доходу включаються усі

отримані за цінними паперами виплати - відсотки, дивіденди, а також приріст

реальної ринкової вартості активу) до вартості придбання цінного паперу у

визначений момент часу.

За аналізований період банк отримав 0,56 млн. грн. доходів

від операцій з цінними паперами, утому числі - 0,156 млн. грн. - за рахунок

перепродажу цінних паперів; 0,404 млн. грн. - за рахунок отримання процентних

та дивідендних виплат. Структура доходів банку від операцій з цінними паперами

представлена на рисунку 2.4.

Рис.2.4. Структура доходів “Кредитпромбанку” від операцій з

цінними паперами протягом 2015 року

Проаналізуємо, яку прибутковість забезпечують банку операції

з цінними паперами( таблиця 2.6). Для цього розрахуємо відношення доходів від

операцій з цінними паперами до середньої вартості портфелю за цей період.

Середня вартість портфелю розраховується як середнє арифметичне ринкової

вартості портфелю на початок та кінець аналізованого періоду. Отже, середня

ринкова вартість портфелю за період становить 7,325 млн. грн. В такому разі

прибутковість операцій становить 0,56/7,325 = 7,6%.

Тепер проаналізуємо рентабельність інвестиційного портфелю

банку в розрізі окремих груп активів.

Рентабельність по окремим групам активів інвестиційного

портфелю банку визначається за формулою:

Р = (Д/СВ)*100%(2.7)

де Д - отримані доходи; СВ - середньорічна вартість групи

активів.

Рентабельність окремих активів в портфелі “Кредитпромбанку

відображена на рис.2.5.

Таблиця 2.6 Доходи банку по окремим групам активів у 2015

році

|

Активи

|

Середньорічна

вартість, тис грн.

|

Отримані доходи,

тис грн.

|

Рентабельність, %

|

|

Векселя

|

1010

|

86,7

|

8,6

|

|

Акції корпорацій

|

489

|

76,5

|

15,6

|

|

Облігації

корпорацій

|

2424

|

215,3

|

8,9

|

|

ОВДП

|

2247

|

105

|

4,7

|

|

Зовнішні державні

зобов’язання

|

1156

|

76,4

|

6,6

|

|

Портфель

|

7326

|

560

|

7,66

|

Рис.2.5. Рентабельність окремих активів в портфелі

“Кредитпромбанку”, %

Аналізуючи отримані показники рентабельності окремих груп

активів у складі інвестиційного портфелю КБ “Кредитпромбанк” ми можемо

відзначити, що найбільш рентабельними є відповідно найбільш ризиковані фондові

інструменти - акції корпорацій, які забезпечують рентабельність на рівні 15,6%;

найменш рентабельними є відповідно найбільш надійні активи - внутрішні та

зовнішні державні зобов’язання.

Проведемо тепер факторний аналіз рентабельності

інвестиційного портфелю “Кредитпромбанку” та виявимо вплив на зміну

рентабельності портфелю таких показників як доходності по окремим активам та

частка активів в портфелі. Вихідні дані, необхідні для проведення факторної

оцінки, представлені в таблиці 2.7

Таблиця 2.7 Вихідні дані, необхідні для проведення факторної

оцінки

|

Активи

|

2015 рік

|

2014 рік

|

|

Доходність, %

|

Частка, %

|

Доходність, %

|

Частка, %

|

|

Векселя

|

9,7

|

0,154

|

8,6

|

0,138

|

|

Акції корпорацій

|

17,4

|

0,078

|

15,6

|

0,067

|

|

Облігації

корпорацій

|

7,6

|

0,347

|

8,9

|

0,331

|

|

ОВДП

|

5,3

|

0,275

|

4,7

|

0,307

|

|

Зовнішні державні

зобов’язання

|

7,1

|

0,146

|

6,6

|

0,158

|

|

Портфель

|

7,98

|

1

|

7,66

|

1

|

Оцінка впливу зміни доходності окремих активів на зміну

рентабельності інвестиційного портфелю банку оцінюється за формулою 2.8.

Dр = SР2014*d2015 - SР2015*d2015(2.8)

де Р - доходність активу, d - частка активу в інвестиційному

портфелі

Оцінка впливу зміни частки окремих активів в портфелі на

зміну рентабельності інвестиційного портфелю банку оцінюється за формулою 2.9.

Dр = SР2014*d2014 - SР2014*d2001(2.9)

Розрахунки впливу окремих факторів на рівень рентабельності

інвестиційного портфелю банку представлені в таблиці 2.8

Таблиця 2.8 Вплив факторів на зміну рентабельності

інвестиційного портфелю

|

Показник

|

Зміна, %

|

|

Загальна зміна

рентабельності

|

-3,16

|

|

За рахунок зміни

доходностей активів

|

-0,94

|

|

За рахунок зміни

структури портфелю

|

-2,22

|

Отже, ми можемо констатувати, що загалом рентабельність

інвестиційного портфелю банку в 2014 році зменшилась у порівнянні з 2015 роком

на 3,16%, при чому на скорочення показника рентабельності в найбільшій мірі

вплинула зміна структури портфелю (за рахунок цього фактора скорочення

рентабельності інвестиційного портфелю становило 2,22%); за рахунок зменшення

доходностей окремих активів портфелю загальний рівень рентабельності

інвестиційного портфелю «Кредитпромбанку» зменшився на 0,94%.

Оцінюючи ж абсолютні значення показників рентабельності

інвестиційного портфелю банку в 2014 році ми можемо зазначити, що для таких

ризикових інструментів, якими взагалі є фондові цінності, їх рентабельність є

занадто низькою для того, щоб зацікавити інвесторів в активній роботі на ринку.

Відзначимо, що саме низькі показники рентабельності більшості вітчизняних

цінних паперів багато в чому стримують активність банку на фондовому ринку. В

цілому відзначимо, що на поточний момент “Кредитпромбанк” зайняв вичікувальну

позицію як портфельний інвестор на фондовому ринку України. Останнім часом банк

не здійснює особливо активних інвестиційних операцій з цінними паперами. Цей

факт пояснюється низькою привабливістю сучасного фондового ринку в Україні і

перш за все низькою ліквідністю його інструментів. Стратегія банку у напрямку

інвестиційної діяльності спрямована на здійснення постійного моніторингу

фондового ринку і у разі фіксації позитивних тенденцій на ньому (позитивна

зміна дивідендної політики підприємств, активізація операцій з цінними паперами

та ін.) здійснення виходу на цей ринок у якості портфельного інвестора.

Узагальнюючи результати оцінки та аналізу управління

інвестиційним портфелем в КБ “Кредитпромбанк” ми можемо зазначити, що КБ

«Кредитпромбанк» є одним з найбільших учасників фондового ринку в Україні.

Проведений факторний аналіз доходності та ризику інвестиційного портфелю

“Кредитпромбанку” дозволив констатувати успіхи інвестиційних менеджерів

“Кредитпромбанку”, оскільки їм за аналізований період вдалося підвищити

доходність портфелю на 0,9% при тому, що рівень портфельного ризику був

знижений на 0,5%. Аналіз показників рентабельності інвестиційного портфелю КБ

“Кредитпромбанк” дозволив зробити висновки, що найбільш рентабельними є

відповідно найбільш ризиковані фондові інструменти - акції корпорацій, які

забезпечують рентабельність на рівні 15,6%; найменш рентабельними є відповідно

найбільш надійні активи - внутрішні та зовнішні державні зобов’язання.

Оцінюючи ж абсолютні значення показників рентабельності

інвестиційного портфелю банку ми можемо зазначити, що для таких ризикових

інструментів, якими взагалі є фондові цінності, їх рентабельність є занадто

низькою для того, щоб зацікавити інвесторів в активній роботі на ринку.

Відзначимо, що саме низькі показники рентабельності більшості вітчизняних

цінних паперів багато в чому стримують активність банку на фондовому ринку.

Зазначимо також, що загалом “Кредитпромбанк” дотримується досить консервативної

стратегії управління інвестиційним портфелем, віддаючи перевагу більш надійним,

але менш доходним цінним паперам.

3.

Шляхи стан оптимізації емісійної та інвестиційної діяльності банку та її вплив

на його фінансовий

3.1

Шляхи зниження інвестиційних ризиків у банках України

Інвестиційний ризик - вірогідність виникнення непередбачених

фінансових втрат в невизначених умовах інвестиційної діяльності.

Існують таки методи оцінки інвестиційних ризиків:

) за середньоквадратичним відхиленням;кількість спостережень;

Рt - ймовірність, що відповідає розрахованому доходу;

e - розрахований доход по проекту при різних

кон’юнктурах інвестиційного ринку;

eR-середній очікуваний доход за проектом;

Коефіцієнт варіації - рівень ризику в умовах, коли показники