Учет потерь при перевозке нефтепродуктов

Учёт потерь при перевозке нефтепродуктов

Содержание

Введение. 3

1.

Теоретические аспекты учета потерь при перевозке нефтепродуктов. 5

1.1.

Классификация нефтепродуктов. 5

1.2.

Нормативно-правовое регулирование потерь при перевозках нефтепродуктов 9

2.

Бухгалтерский и налоговый учет потерь при перевозках нефтепродуктов 14

2.1.

Бухгалтерский учет потерь при перевозках нефтепродуктов. 14

2.2.

Налоговый учет потерь при перевозках нефтепродуктов. 16

2.3.

Учет разниц возникающих при перевозках нефтепродуктов, в бухгалтерском учете

при расчете налоговых обязательств по налогу на прибыль организаций 19

Заключение. 21

Список

использованной литературы.. 24

Введение

Из нефтепродуктов производится огромный ассортимент различной

продукции, которая применяется в строительной, медицинской, промышленной

отраслях.Большое количество нефтепродуктов в объемах, которые исчисляются миллионами

тонн в год, проходит через систему топливообеспечениястраны, которая

осуществляет связь между изготовителями нефтепродуктов и их многомиллионными

потребителями. При транспортировке нефтепродуктов от производителей до

потребителей образуются различные потери. Так, например, согласно экспертным

оценкам, потери при испарении светлых нефтепродуктов составляют приблизительно

0,75% от объема их производства.

Актуальность данной темы исследования обусловлена тем, что

учет потерь от перевозки нефтепродуктов важен не только производителей, которые

заинтересованы в получении наибольшей прибыли с наименьшими затратами, но также

и для государства, для целей расчета налогооблагаемой базы по налогам, для

установления платы при определении предельно допустимых выбросов и сбросов, для

оценки рисков и обеспечении безопасности объектов нефтепродуктообеспечения.

Основной целью данной

курсовой работы является изучение организации учета потерь при перевозке

нефтепродуктов в бухгалтерском и налоговом учете организаций. Задачи,

поставленные в работе следующие:

1. Рассмотреть

нормативно-правовое регулирование учета расходов потерь, возникающих при

перевозке нефтепродуктов в организациях в Российской Федерации;

2. Ознакомиться с бухгалтерским

и налоговым учетом потерь при перевозках нефтепродуктов;

3. Сделать общие выводы по

теме исследования.

Объектом исследования

выступает организация учета потерь, а предметом исследования являются операции

по учету потерь при перевозке нефтепродуктовв бухгалтерском и налоговом учете

организаций.

В качестве источников

информации для написания данной курсовой работы были использованы

нормативно-правовые источники, регламентирующие порядок учета потерь при

транспортировке нефтепродуктов, учебно-методическая литература по

бухгалтерскому учету и налоговому учету.

При написании работы

используются следующие методы: литературный обзор, сравнение, анализ, обобщение

и др.

Структура работы

соответствует поставленным целям и включает в себя: введение, две главы,

заключение и список использованных источников. Во введение обосновывается

актуальность выбранной темы исследования, даются объект и предмет исследования,

перечисляются методы исследования. В первой главе рассматриваются нормативно-правовое

регулирование учета потерь при перевозках нефтепродуктов.

Во второй главе описывается организация учета потерь при перевозках

нефтепродуктов в бухгалтерском и налоговом учете. В заключении обобщаются

результаты проведенного исследования, даются краткие выводы по работе.

1. Нормативно-правовое регулирование потерь

при перевозках нефтепродуктов

Согласно

данным статистики в общем количестве потерь нефтепродуктов на этап перевозки автомобильным

и железнодорожным транспортом приходится приблизительно 6,2%.

Понятие

«потери нефтепродуктов» применяется для определения снижения их количественных

и качественных характеристик. Изменение этих параметров может происходить как

под влиянием естественной убыли (в связи с химическими и физическими свойствами

того или иного продукта), так и в результате нарушений технологии

транспортировки, растрат илихищений. В первом случае речь идет о нормируемых

товарных потерях.

Следовательно,

можно сделать вывод, что к категории нормируемых потерь относят снижение массы нефтепродуктов

или их качественных характеристик, которые не превышают естественную убыль. Естественная

убыль может быть вызвана следующими факторами:

-

налипание нефтепродуктов

на стенках емкостей, которые используются для транспортировки, а также на

сливных приспособлениях;

-

испарение

нефтепродуктов приперевозке под влиянием температурных факторовифизико-химических

процессов.

Нормирование потерь нефтепродуктов

при перевозке регулируется следующими документами:

ГОСТ 1510-84 «Нефть и нефтепродукты.

Маркировка, упаковка, транспортирование и хранение»

Данный стандарт устанавливает виды

транспортных средств для перевозки нефтепродуктов, к которым относятся:

магистральные нефтепродуктопроводы, автомобильный, железнодорожный, воздушный,

речной и морской транспорт, а также предъявляет требования к подготовке

транспортных средств, их заполнению и маркировке, условия транспортирования, и

устанавливает требования безопасности при перевозке нефтепродуктов.

Приказ Минэнерго РФ N 527, Минтранса

РФ N 236 от 01.11.2010 "Об утверждении норм естественной убыли нефти и

нефтепродуктов при перевозке железнодорожным, автомобильным, водным видами

транспорта и в смешанном железнодорожно-водном сообщении".

Данный стандарт устанавливает нормы

естественной убыли нефтепродуктов, которые применяются при перевозках

железнодорожным, автомобильным, водным транспортом, а также в смешанных

железнодорожно-водных сообщениях. Для целей применения норм, как упоминалось

выше (см. рисунок 2), нефтепродукты распределены по группам.Процент допустимой

убыли зависит от климатической зоны и от времени года (весенне-летний или

осенне-зимний период).

Под естественной убылью

нефтепродуктов понимается потеря (уменьшение массы продуктов нефтепереработки

при сохранении их качественных характеристик в пределах норм, устанавливаемых нормативно-правовыми

актами), являющейся следствием естественного изменения физико-химических и

(или) биологических свойств нефтепродуктов.

Под

перевозкой нефтепродуктов понимается совокупность технологических операций по

перемещению нефтепродуктов, включающая в себя несколько стадий: погрузка в

средства транспортировки, перевозка ими, выгрузка из них. Потери нефтепродуктов,

возникающие в процессе их приема или отпуска в транспортные средства либо из

них, не обусловлены естественными условиями и не относятся к потерям от

естественной убыли. Данные потери обусловлены особенностями технологического

процесса перевозки (операции по погрузке и выгрузке), а также физическими и

химическими характеристиками нефтепродуктов и квалифицируются в качестве

технологических потерь при перевозке. Технологические потери не нормируются на

законодательном уровне. И, соответственно, данный стандарт на подобные потери

не распространяется.Однако следует учитывать, что естественная убыль возможна

на протяжении всего процесса доставки нефтепродуктов от продавцов к

покупателям, и в него включаются как перевозка, так и перегрузка товаров в пути

(Постановление ФАС ЗСО от 25.03.2009 № Ф04-1893/2009(3500-А27-25).

Также к

естественной убыли при перевозке не относятся:

-

потери нефтепродуктов

при перевозке, вызванные нарушением требований стандартов, правил технической

эксплуатации, технологических и технических условий, повреждением тары, а также

несовершенством средств защиты нефтепродуктов от потерь и состоянием

применяемого технологического оборудования;

-

потери нефтепродуктов

при профилактике или ремонте применяемого для перевозки технологического

оборудования;

-

аварийные потери.

Норма

естественной убыли – это допустимая величина безвозвратных потерь (естественной

убыли). При перевозке она определяется путем сопоставления массы нефтепродуктов,

указанной изготовителем в сопроводительных документах, с массой продукции,

фактически принятой покупателем.

При расчете

предельной величины потерь при перевозке нефтепродуктов норма естественной

убыли выбирается в зависимости:

-

от вида транспортного

средства;

-

от количества

перевалок с одного вида транспорта на другой;

-

от времени

нахождения в пути.

Нормы

естественной убыли при перевозке нефтепродуктов выбираются с учетом периода,

когда осуществляется перевозка (весенне-летний или осенне-зимний период).

Утвержденные

нормы естественной убыли при перевозке применяются только в случаях фактической

недостачи массы груза.

Приказом

Минэнерго РФ от 05.06.2009 N 229 "Об утверждении Рекомендаций по

разработке норм естественной убыли продуктов переработки нефти при хранении и

(или) транспортировке (перевозке) автомобильным, железнодорожным и водным

транспортом" установлены порядок разработки норм естественной убыли

нефтепродуктов, возникающих, в том числе, при перевозке нефтепродуктов и проведение

экспериментальных исследований, определяющих нормы естественной убыли

нефтепродуктов.

Таким

образом, государство уделяет пристальное внимание учету потерь, возникающих при

перевозках нефтепродуктов. Однако не все нюансы перевозок грузов закреплены

законодательно, в результате чего некоторые споры с контролирующими органами

приходится решать в судебном порядке. Наиболее яркий пример вышеупомянутое

Постановление ФАС ЗСО от 25.03.2009 № Ф04-1893/2009 (3500-А27-25) в котором

судьи отклонили доводы налоговой инспекции о том, что потери, связанные с

перегрузкой товара, не являются естественной убылью, так как обусловлены не

естественными процессами, вызывающими изменение количества товара.

2. Бухгалтерский и налоговый учет потерь при

перевозках нефтепродуктов

2.1. Бухгалтерский учет потерь при

перевозках нефтепродуктов

Бухгалтерский

учет потерь нефтепродуктов при перевозке у покупателя нефтепродуктов

регламентируется Приказом Минфина России от 28.12.2001 N 119н "Об

утверждении Методических указаний по бухгалтерскому учету

материально-производственных запасов". Согласно п. 58 этого приказа потери

нефтепродуктов при транспортировке, понесенные в связи с естественной убылью

или технологическими потерями отражаются по дебету счета 94

"Недостачи и потери от порчи ценностей" в корреспонденции с кредитом

счета 60 "Расчеты с поставщиками и подрядчиками".

Согласно

Федеральному закону от 06.12.2011 г. № 402 «О бухгалтерском учете» каждый факт

хозяйственной жизни организации должен быть задокументирован. Формы первичных

документов разрабатываются экономическими субъектами самостоятельно, и утверждаются

руководителем организации. Также организация может использовать унифицированные

формы первичных документов, закрепив это в своей учетной политике.

Для

отражения потерь, обусловленных естественной убылью или технологическими

потерями при перевозке нефтепродуктов организация может воспользоваться

унифицированной формой «Акт о приемке нефтепродуктов по количеству (форма

12-НП)».

Недостача

нефтепродуктов в пределах норм естественной убыли списывается с кредита счета

94 "Недостачи и потери от порчи ценностей" и относятся на

транспортно-заготовительные расходы (далее - ТЗР) или на счета отклонений в

стоимости материальных запасов (счет 16 «Отклонение в стоимости материальных

ценностей»).

В свою

очередь, на промышленных предприятиях в зависимости от установленного варианта

учета ТЗР они принимаются к учету путем:

- отнесения

на счет 15 "Заготовление и приобретение материалов";

- отнесения

на отдельный субсчет к счету 10 "Материалы";

-

непосредственного включения в фактическую себестоимость нефтепродуктов.

В торговых

предприятиях в зависимости от установленного варианта учета ТЗР они принимаются

к учету:

- либо в

составе фактических затрат на приобретение (то есть в стоимости товаров на

счете 41 «Товары»);

- либо в

составе расходов на продажу (на счете 44 «Расходы на продажу»).

Недостача

нефтепродуктов сверх норм естественной убыли учитывается по фактической

себестоимости, в которую включаются:

- стоимость

недостающих нефтепродуктов, определяемая путем умножения их количества на

договорную цену поставщика (без НДС) (по подакцизным товарам - с учетом

акцизов);

- сумма

транспортно-заготовительных расходов, подлежащая уплате покупателем, в доле,

относящейся к недостающим нефтепродуктам. Эта доля определяется путем умножения

стоимости недостающих нефтепродуктов на процентное отношение транспортных

расходов, сложившееся на момент списания, к общей стоимости нефтепродуктов по

данной поставке (без НДС);

- сумма НДС,

относящаяся к основной стоимости недостающих нефтепродуктов и транспортным

расходам, связанным с их приобретением.

Сумму потерь

сверх норм естественной убыли организация предъявляет поставщику или

транспортной организации. Отражается данная операция по дебету счета 76

"Расчеты с разными дебиторами и кредиторами", субсчет 76-2

"Расчеты по претензиям", и кредиту счета 60 «Расчеты с поставщиками и

подрядчиками». При отсутствии оснований для предъявления претензий (например,

при наступлении форс-мажорных обстоятельств) или иска, а также в случае, если

суд отказал в удовлетворении иска, сумма, ранее отнесенная в дебет 76-2

"Расчеты по претензиям", списывается на счет 94 "Недостачи и

потери от порчи ценностей". Впоследствии суммы сверхнормативных потерь

относятся на финансовые результаты (счет 91 "Прочие доходы и

расходы", субсчет 91-2 "Прочие расходы").

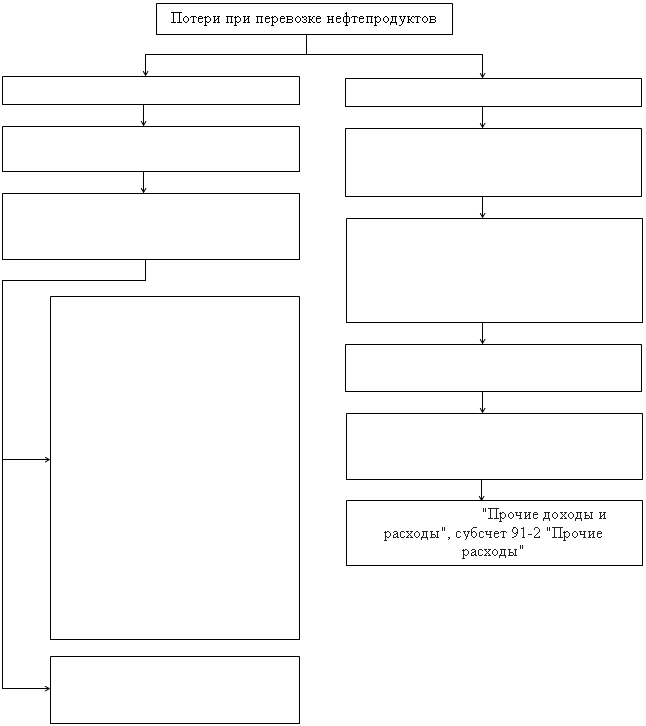

Потери при

транспортировке списываются единовременно — при получении и оприходовании

полученных нефтепродуктов.

Обобщим

выводы по бухгалтерскому учету потерь при перевозке нефтепродуктов на рисунке

4.

Таким

образом, покупатели нефтепродуктов потери, возникающие при перевозке грузов,

учитывают в пределах норм естественной убыли как транспортно-заготовительные

расходы или относят на счета отклонений в стоимости материальных запасов. Суммы

сверхнормативных потерь относятся на виновные лица: поставщика, транспортную компанию

или иных виновных лиц. В случае если такие потери носят форс-мажорный характер

или их виновники не найдены, то они относятся на финансовые результаты

организации.

Нормирование

потерь при перевозке нефтепродуктов важный момент учетной политики предприятий,

так как эти операции находят свое отражение в формировании объемов

налогообложения. Налоговый кодекс России приравнивает убытки от недостачи или

снижения качества нефтепродуктов при перевозках в рамках норм естественных

утерь к материальным расходам.

Рисунок 4 –

Бухгалтерский учет потерь при перевозках нефтепродуктов

Потери

нефтепродуктов при перевозке подлежат включению в состав материальных расходов

в тех случаях, когда они связаны с естественной убылью нефтепродуктов в

пределах утвержденных законодательно норм. Потери нефтепродуктов при перевозке

к внереализационным расходам приравниваются только в ситуации, когда недостачи

связаны с хищениямигрузов, а виновные лицане установлены, что должно

подтверждаться документально.

Материальные расходы можно увеличить на сумму потерь от недостачи

или порчи при перевозке нефтепродуктов только в пределах потерь, рассчитываемых

в соответствии с нормами естественной убыли.Как упоминалось выше, данные нормы разработаны совместно

двумя ведомствами: Минэнерго РФ и Минтрансом РФ.

Нормы

естественной убыли устанавливаются в процентах от массы перевозимых

нефтепродуктов, поэтому для определения предельной величины потерь (в

количественном выражении) массу нефтехимических продуктов умножается на норму

естественной убыли.

Таким

образом, потери при перевозке нефтепродуктов учитываются в пределах норм

естественной на основании пп. 2 п. 7 ст. 254 НК РФ. В случае, если потери при

перевозке нефтепродуктов возникли в результатеих хищения, а виновные лица не

выявлены и данный факт подтвержден документально, то такие потери можно учесть

при расчете налогооблагаемой базы по налогу на прибыль на основании пп. 5 п. 2

ст. 265 НК РФ, Письмо Минфина России от 06.07.2015 N 03-03-06/1/38849.

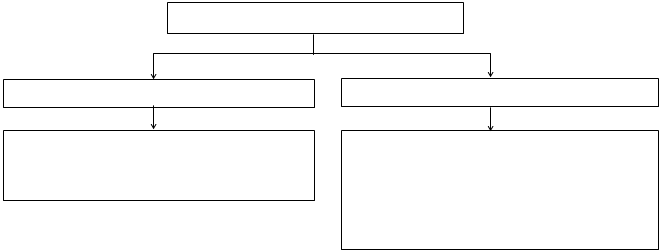

Остальные

потери, возникающие при перевозке нефтепродуктов, не уменьшают налогооблагаемую

базу при исчислении налога на прибыль.

Обобщим

выводы по налоговому учету потерь при перевозке нефтепродуктов на рисунке 5.

Рисунок 5 –

Налоговый учет потерь при перевозках нефтепродуктов

Таким

образом, в налоговом учете, в отличие от бухгалтерского учета, не все затраты,

связанные с потерями при перевозке нефтепродуктов учитываются при расчете

налоговой базы по налогу на прибыль. Это приводит к возникновению разницы между

бухгалтерской прибылью и налогооблагаемой прибылью и, соответственно, в

величине суммы налога, исчисленного от бухгалтерской и налогооблагаемой

прибыли.

2.3. Учет разниц возникающих при перевозках нефтепродуктов,

в бухгалтерском учете при расчете налоговых обязательств по налогу на прибыль

организаций

Формирование

налога на прибыль в бухгалтерском учете регламентируется в Российской

Федерации ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденным приказом

Минфина России № 114н от 19.11.2002 г.

В связи с различиями в порядке признания расходов потерь,

возникающих при перевозке нефтепродуктов в бухгалтерском учете и для целей

налогообложения прибыли возникают постоянные налоговые разницы.

Под

постоянными разницами в данном случае понимаются расходы которыеформируют

бухгалтерскую прибыль (или убыток) отчетного периода, но не учитываются при

определении налоговой базы по налогу на прибыль как отчетного, так и

последующих отчетных периодов. Расходами, не учитываемыми при формировании

налогооблагаемой базы по налогу на прибыль, являются потери сверх нормативов

естественной убыли, за исключением потерь в результате хищения, если данное

обстоятельство подтверждено документально. В бухгалтерском же учете, подобные

расходы, учитываются в составе прочих расходов и относятся на финансовые

результаты деятельности организации.

Эта постоянная разница ведет к возникновению в бухгалтерском

учете постоянного налогового обязательства (ПНО).

Под постоянным налоговым обязательством понимается сумма

налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в

отчетном периоде. Постоянное налоговое обязательство рассчитывается по формуле

(1):

ПНО = Постоянная разница, возникшая в отчетном периоде x

Ставка налога на прибыль. (1)

Постоянное налоговое обязательство отражается по дебету

счета 99, субсчет "Постоянное налоговое обязательство", и кредиту

счета 68, субсчет "Расчеты по налогу на прибыль".

Остальные потери, возникающие при перевозке нефтепродуктов

в бухгалтерском и налоговом учете принимаются при расчете налогооблагаемой

базы по налогу на прибыль, соответственно разницы отсутствуют.

Заключение

Транспортировка

нефтепродуктов в системе их распределения потребителям производится в менее

благоприятных условиях, чем в нефтеперерабатывающей промышленности. При

распределении нефтепродуктов их грузопотоки дробятся на небольшие партии,

отправляемые различными видами транспорта конечным потребителям. Это ведет к

увеличению потерь нефтепродуктов у конечных потребителей по сравнению с

использованием трубопроводов большого диаметра, применяемых для транспортировки

углеводородов с месторождения до места переработки у изготовителей.

Организация

экономии нефтепродуктов предполагает систематическое всестороннее изучение,

выявление, планомерное снижение и устранение разного рода их потерь на всех

стадиях движения к потребителю. Поэтому немаловажное значение имеет учет потерь

при перевозке нефтепродуктов.

Первая глава

данного курсового проекта была посвящена теоретическим аспектам учета потерь

при перевозках нефтепродуктов, в рамках которой рассмотрено нормативно-правовое

регулирование потерь, возникающих при перевозках нефтепродуктов.

При

транспортировке железнодорожным и автомобильным транспортом на долю потерь

приходится около 6,2% от массы нефтепродуктов. В настоящее время действуют несколько

нормативно-правовых актов, регламентирующих порядок учета потерь при перевозках

нефтепродуктов. Имеется методика по разработке норм естественной убыли при

транспортировке нефтепродуктов, разработаны нормы естественной убыли для

нефтепродуктов в зависимости от их групп, а также с учетом климатических зон и

от времени года.

Потери,

возникающие при перевозках нефтепродуктов, имеют характер не только

естественной убыли. Дополнительно потери могут возникать вследствие:

-

технологических

потерь;

-

потерь нефтепродуктов

при транспортировке, вызванные нарушением требований стандартов, технических и

технологических условий, правил технической эксплуатации, повреждением тары,

несовершенством средств защиты нефтепродуктов от потерь и состоянием

применяемого технологического оборудования;

-

потерь

нефтепродуктов при ремонте или профилактике применяемого для хранения и

транспортировки технологического оборудования;

-

аварийных потерь.

Учет

возникающих потерь должен быть организован во всех организациях-получателях нефтепродуктов

на основании правильно оформленных первичных учетных документов. В

бухгалтерском учете потери нефтепродуктов, возникающие при перевозке грузов,

учитывают в пределах норм естественной убыли как транспортно-заготовительные

расходы или относят на счета отклонений в стоимости материальных запасов. Суммы

сверхнормативных потерь относятся на виновных лиц. В тех случаях, когда такие

потери носят форс-мажорный характер или их виновники не найдены, то они

подлежат отнесению на финансовые результаты организации.

В налоговом

учете потери при перевозке нефтепродуктов в пределах норм естественной убыли учитываются

в составе материальных расходов организации. В составевнереализационных

расходов учитываются потери в результате хищения, если виновные лица не обнаружены.

Остальные потери, возникающие при перевозке нефтепродуктов, не уменьшают

налогооблагаемую базу при исчислении налога на прибыль.

Как видим, в

бухгалтерском и налоговом учете состав расходов различен, что приводит к

образованию постоянной разницы в размере налогооблагаемой базы по налогу на

прибыль, что приводит к увеличению налога на прибыль в отчетном периоде.