Разработка финансовой стратегии

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

«Разработка

финансовой стратегии компании»

Оглавление

Введение. 3

Глава 1. Теоретические основы финансовой стратегии

компании. 6

1.1. Понятие стратегии в управлении финансами компании. 6

1.2. Особенности стратегического управления финансами. 18

Глава 2. Анализ системы управления финансами компании

и разарботка мероприятий по совершенствованию финансовой стратегии на примере

АО «Стройсервис». 26

2.1. Общая характеристика и анализ финансового

состояния компании. 26

2.2. Анализ системы управления финансами компании. 42

2.3. Мероприятия по совершенствованию финансовой

стратегии компании и их оценка…………………………………………………………..…………………..50

Заключение. 63

Список используемой литературы.. 66

Приложения. 70

Для полного представления своей работы,

предприятие должно постоянно проводить полный анализ своей экономической

деятельности. Даже если организация обладает стабильными,экономическими

показателями, это еще не значит, что их сочетания наилучшим образом

соответствует стратегическим трендом компании. Полный и периодический анализ

экономической деятельности это ключевой инструмент, при помощи которого

организация может удостовериться, что ее ситуация соответствует тем

стратегическим целям, которые она себе ставит. Анализ также нужен при

подготовке бизнеса к продаже и поиске инвестора, так как в современном мире

взаимодействие с инвесторами – это, прежде всего, разговор на уровне

экономических показателях деятельности компании.

Для того чтобы компания могла понравиться

потенциальным инвесторам, ей необходимо в полной мере пользоваться возможностью

анализа, который демонстрирует соответствия параметров ее деятельности

ожиданиям инвесторов. Причем анализ не должен ограничиваться анализом

параметров, рассчитанных на базе традиционной отчетности компании, как это

обычно случается в отечественной практике. Проводимые анализы должны сочетать в

себе все возможные направления анализа хозяйственной деятельности, начиная с

анализа коэффициентов бухгалтерской отчетности и заканчивая методами оценок

стоимости организации.

Была осознана необходимость финансового

планирования последние десять лет большей частью руководителей компаний, однако,

введение только оперативных и краткосрочных финансовых планов не привело к

нужным результатам.

Финансовая стратегия – это генеральный

план действий по своевременному обеспечению компании финансовыми ресурсами

(денежными средствами) и по их эффективному использованию с целью капитализации

компании.[17]

Капитализация (англ, capitalisation) -

термин, имеющий несколько значений, в т. ч.: а) превращение части прибыли или

всей прибыли в добавочный капитал, добавочные факторы производства (средства

труда, предметы труда, рабочую силу и т. д.); б) оценка стоимости фирмы на базе

ее основного и оборотного капитала; в) оценка стоимости фирмы на основе

рыночной стоимости ее акций и облигаций; г) определение стоимости фирмы на базе

ежегодно получаемой прибыли. [21, стр. 44]

Методы разработки финансовых стратегий

определяет необходимость формирования специфических финансовых целей долгосрочного

развития компании. Цели финансового развития компании должны обеспечивать

реализацию миссии и целей корпоративной его стратегии, с одной стороны, и

поддерживать цели других функциональных стратегий и стратегий хозяйственных

единиц, с другой.

В современной концепции основная цель

бизнеса состоит в увеличении богатства собственника. Эта цель в настоящее время

в одинаковой степени воспринимается как собственником, который является номером

один в бизнесе, так и менеджментом, который с неизбежностью соглашается, так

как в противном случае его просто заменят. Представляется, что исходя из этой

целевой установки должны формироваться ключевые стратегии управления компанией,

включая управление финансами.

Актуальность темы выпускной

квалификационной работы связана с тем, что финансовая стратегия компании

определяет те цели, достижение которых позволит компании повысить эффективность

работы в выбранных перспективах. Такой перспективой для совершенствования

управления в компании являются процессы в компании.

В данной работе проведен анализ финансовой

деятельности компании за период ее деятельности с 2013 года по 2015 год.

Основная цель исследования – на основе

анализа системы управления финансами АО «Стройсервис» предложить мероприятия по

совершенствованию финансовой стратегии данной компании.

В работе были поставлены следующие задачи:

1. Рассмотреть теоретические основы

финансовой стратегии компании;

2. Произвести сравнительный

горизонтальный и вертикальный анализ финансового состояния компании и изучить

механизм стратегического управления компанией;

3. Разработать рекомендации по

совершенствованию стратегического управления финансово-хозяйственной

деятельностью компании.

Объект исследования – стратегия управления

финансами компании АО «Стройсервис», предмет – методика управления финансами

компании.

В качестве теоретической и

методологической базы в работе представлены монографические и учебные пособия,

статьи в периодической печати, а также ресурсы сети Интернет. В выпускной

квалификационной работе использованы такие методы анализа как сравнение и

аналогии, статистический метод, метод исследования альтернатив.

Выпускная квалификационная работа состоит

из трех глав. В первой главе раскрыты теоретические особенности стратегии

управления финансами компании. Вторая глава представляет собой анализ

финансово-хозяйственного положения объекта исследования, а также механизма

управления финансами в компании. В третьей главе предложены мероприятия по

совершенствованию системы стратегического управления финансово-хозяйственной

деятельностью компании

Финансовая политика

компании - это использование денежных средств для достижений стратегических и

тактических условий. Содержания финансовой политики компании разнообразно и

включает такие аспекты:

- разработка

концепций управлений денежными средствами компании, которая обеспечивает

сочетания достаточно хорошего дохода и небольшого риска;

- определения

базовых направлений использований финансовых средств на текущий период (месяц,

квартал) и на перспективу (год и более длительный период) с учетом планов

компаний и финансовой деятельности;

- практические

достижения поставленных целей (экономический анализ и контроль, выбор метода

финансирования, оценки экономических эффектов от инвестиционных проектов. В

состав экономической политики включают финансовую стратегию и тактику.

Финансовая стратегия -

это финансовый курс, который рассчитывается на долгосрочную перспективу и

предполагает решения крупномасштабных задач развития компании. В момент ее

создания прогнозируют базовые тенденции развитий финансов, формируют концепции

их использования, намечаются принципы финансовых взаимотношений с государством

(налоговую политику) и артнерами. Стратегия описывает выбор альтернативных

методов развития компании. Здесь используются прогнозы, опыт, интуиция

специалистов для мобилизации денежных ресурсов на достижении поставленных

целей. С позиций стратегий формирований конкретных целей и задач

производственной и финансовой деятельности принимаются оперативные

управленческие решения.

Стратегическими задачами

финансовой политики являются следующие:

- увеличения

прибыли;

- оптимизации

финансов и поддержка экономической устойчивости компании;

- достижения

информационной прозрачности для частников, инвесторов и кредиторов;

- обеспечения

инвестиционной привлекательности; использования рыночного механизма привлечений

финансовых средств (эмиссия ценных бумаг);

- качественное

управление денежными средствами на базе диагностики экономического положения и

выбора стратегических целей деятельности компании, адекватных экномическим

условиям и плану путей их достижений.

Финансовая стратегия -

это основной план действий по обеспечению компании финансовыми средствами. Она

охватывает вопросы теории и практики формирований финансов, их планирования и

обеспечения, решает задачи, которые обеспечивают экономическую стабильность

компании.

Финансовая стратегия

компании включает в себя: анализ финансового положения; оптимизация базовых и

оборотных средств, распределения прибыли, безналичных расчетов, налоговую и

ценовую политику, политику в области ценных бумаг.

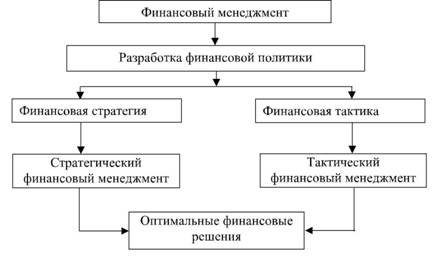

Место финансовой

стратегии в системе финансового менеджмента представлено на рисунке 1. Теперь у

нас имеются достаточно данных для ответа, пожалуй, на самый основной вопрос с

точки зрения экономческого механизма работы организации — формулирования

ответственной и эффективной финансовой политики.

Под финансовой политикой

фирмы понимается комплексное управление всеми активами и пассивами компании.

Рис. 1. – Место финансовой стратегии

компании в системе финансового менеджмента [19]

Стратегическая

установка в поведении компании в целом обуславливается и ее экономическую

стратегию. Однако, как нам представляется, связь здесь гораздо сложнее, чем

простая причинно-следственная, как может показаться на первый взгляд.

Исходим из появления не

только прямой взаимосвязи: стратегия компании — финансовая политика компании,

но из за появления обратной взаимосвязи: экономическая политика компании —

стратегия фирмы. То есть политика компании обладает необходимой самостоятельностью

по отношениям к самой политике компании. Поэтому у бизнесменов больше свободы

при создании экономической стратегии компании, чем при создании общей

стратегической политики поведения компании.

Характерная черта

современных финансов, который определяет выбор тех или иных финансовых

стратегий, являются ориентациями на финансовых рынках, как базовый инструмент

распределений денежных ресурсов, а также на увелечение рыночной капитализации

компании, как базовую цель корпоративного управления. Таким образом, анализ

любой стратегической политики,которые принимаются в области управлений

денежными средствами, проводится с позиции повышенной рыночной стоимости

долевых ценных бумаг акционерной компании. Основной политикой принятия данных

решений являются: структура собственности, финансовая политика (структура и

стоимость капитала), инвестиционная политика, дивидендная политика, политика

управления риском, политика транспарентности (прозрачности) бизнеса, механизмы

корпоративного управления, используемые для контроля возможных конфликтов

интересов и информационной асимметрии.

В современной

экономической науке существует множество теорий фирмы, одни из которых

исследуют причины возникновения фирмы, другие– ее внутреннее содержание, структуру

и роль в экономике. Одной из таких теорий является стратегическая концепция,

которая, в отличие от большинства других подходов, характеризует фирму как

активного агента рыночных отношений. С точки зрения стратегической теории цель

жизнедеятельности фирмы заключается в ее стратегии. К тому же современная

рыночная экономика характеризуется высокой динамичностью экономических

процессов и значительным влиянием внешних факторов на деятельность фирмы, что

приводит к возрастанию роли долговременных программ ее развития, которые обычно

выражаются в стратегии развития.

Основной целью

формирования стратегии развития является обеспечение конкурентоспособности

фирмы. А в связи с тем, что в системе рыночных отношений экономическое

поведение фирмы и ее конкурентоспособность во многом обусловлены финансовой

составляющей, одно из первых мест в системе стратегического управления занимает

финансовая стратегия.

На наш взгляд, наиболее

полным и адекватно отражающим место финансовой стратегии в управлении фирмой является

определение, формулированное российскими учеными Л. В. Давыдовой и Н. Н. Соколовой.

Согласно позиции данных авторов, «финансовая стратегия представляет собой один из

важнейших видов функциональной стратегии компании, обеспечивающей все основные направления

развития его деятельности и способствующей реализации основной стратегической цели

– максимизации благосостояния собственников».

В экономической

литературе выработано несколько моделей разработки и классификации финансовых стратегий

фирмы, основанных на разных финансовых показателях и разных методологических подходах:

управленческой парадигме, концепции устойчивого роста, методике рейтинговых оценок

и т. д. Среди зарубежных методик можно выделить финансовые матрицы Ж. Франшона

и И. Романе, модели Бостонской консалтинговой группы, а также методику

украинского автора И. А. Бланка. Среди отечественных методик наиболее известными

являются следующие:

- подход,

основанный на классификации финансовых решений М. Сорокина;

- методика А. П.

Градова;

- подход В. Б.

Акулова;

- развивающий

модель Ж. Франшона и И. Романе;

- подход,

развивающий модель Бостонской консалтинговой группы и т.д.

Среди них отметим те,

которые наиболее четко обосновывают алгоритм раз работки финансовой стратегии и

выделяют типы финансовых стратегий.

С финансовой точки зрения

экономическое поведение фирмы заключается в выборе источников финансирования ее

деятельности. Следовательно, финансовая стратегия должна соответствовать

следующим критериям:

Во-первых, соответствовать

потребностям фирмы в тех или иных источниках финансирования, то есть учитывать

факторы внутренней финансовой среды.

Важность учета факторов

финансовой среды подчеркнута в работах И. А. Бланка, который под финансовой средой

функционирования фирмы понимает систему условий и факторов, влияющих на организацию,

формы и результаты ее финансовой деятельности. Он выделяет внешнюю финансовую

среду непрямого влияния, то есть совокупность проявляемых на макро-уровне

факторов, прямой контроль над которыми фирма осуществлять не имеет возможности;

внешнюю финансовую среду непосредственного влияния, то есть те

макроэкономические факторы, которые находятся под контролем фирмы; и внутреннюю

финансовую среду.

Во-вторых, учитывать

факторы внешней финансовой среды, в связи с ее изменчивостью.

Важность оценки внешней

финансовой среды, воздействующей на фирму, подчеркивают Л. В. Давыдова и Н. Н.

Соколова, обуславливая это тем, что«перспективы усугубления кризиса и

вероятность его затяжного характера требуют приоритетной разработки и выбора

завтрашней финансовой стратегии для обеспечения стабильного финансового

состояния в условиях кризиса – чтобы не пришлось исправлять последствия

сегодняшних решений». К тому же считается, что во время кризиса грамотно

разработанная финансовая стратегия способна развить потенциал фирмы и

обеспечить ее конкурентные преимущества.

В-третьих, финансовая стратегия

должна обосновывать выбор того или иного источника финансирования деятельности

фирмы.

В-четвертых, учитывать финансовые

риски, связанные с выбором того или иного источника финансирования.

Одной из самых известных

является методика, предложенная И. А. Бланком, которая включает следующие этапы

разработки финансовой стратегии:

1. Определение общего периода

формирования финансовой стратегии. 2. Анализ факторов внешней и внутренней финансовой

среды на основе методов SWOT-, SNW- и PEST-анализов, портфельного анализа,

сценарного анализа и т. д.

3. Комплексная оценка

стратегической финансовой позиции компании.

4. Разработка

стратегических финансовых целей.

5. Конкретизация целевых показателей

финансовой стратегии по периодам ее реализации.

6. Разработка целевых

стратегических нормативов финансовой деятельности.

7. Принятие основных

стратегических финансовых решений – процесс рассмотрения возможных способов достижения

стратегических финансовых целей и выбора наиболее эффективных из них для

практической реализации.

8. Оценка эффективности

принятой финансовой стратегии: согласованность с прогнозируемыми изменениями

внешней среды, с корпоративной стратегией, с внутренним потенциалом компании,

реализуемость, уравновешенность отдельных объектов, эффективность реализации,

допустимые уровни риска.

9. Организация контроля реализации

финансовой стратегии.

На основе данных этапов

И. А. Бланк выделил следующие виды главной финансовой стратегии фирмы:

1. Стратегия финансовой

поддержки ускоренного роста компании. Реализуется в сфере ускоренного возрастания

потенциала формирования финансовых ресурсов фирмы и соответствует такому виду

базовой корпоративной стратегии, как «ускоренный рост».

2. Стратегия финансового обеспечения

ограниченного роста компании. Реализуется в сфере обеспечения эффективного

распределения и использования финансовых ресурсов компании и соответствует

такому виду базовой корпоративной стратегии, как «ограниченный рост».

3. Антикризисная

финансовая стратегия компании. Реализуется в сфере формирования достаточного уровня

финансовой безопасности компании и соответствует такому виду базовой

корпоративной стратегии, как «сокращение».

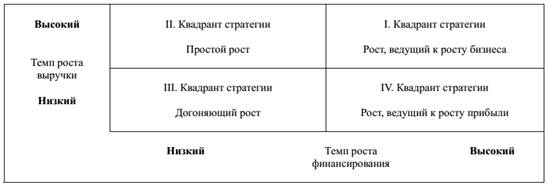

Подход к разработке финансовой

стратегии, предложенный учеными Новосибирского государственного университета Т.

В. Гениберг, Н. А. Ивановой, О. В Поляковой, основывается на концепции темпа

устойчивого роста, разработанной еще в 60-х гг. прошлого века всемирно

известной сегодня консалтинговой фирмой Boston Consulting Group (BCG). Данная

методика основана на разграничении финансовой политики фирмы и политики

финансирования ее деятельности, на основании чего В. Гениберг, Н. А. Иванова и

О. В Полякова разработали финансовую матрицу, состоящую из четырех квадрантов,

характеризующих ту или иную финансовую стратегию фирмы.

Для построения матрицы

необходимо выполнить следующие шаги:

1. Оценить темп роста

выручки. Финансовая политика фирмы, согласно методологическому подходу данных авторов,

описывается с помощью расчета показателей рентабельности продаж, которая

зависит от сложившейся политики цен и положения фирмы на рынке, и показателя

оборачиваемости активов, который демонстрирует эффективность фирмы, поскольку

отвечает на вопрос о том, сколько раз в течение хозяйственного года все активы

способны создавать годовой оборот фирмы (выручку). Произведение данных

показателей отражает темп устойчивого роста выручки. Полученное значение

откладывают по вертикальной оси матрицы.

2. Оценить темп роста финансирования

фирмы. Для осуществляется расчет показателей финансового рычага, который

описывает принципы привлечения капитала, а также степень финансового риска,

связанного с выбором того или иного источника финансирования, и нормы

накоплений, которая зависит от внутренних источников финансирования.

Произведение данных показателей отражает темп роста финансирования фирмы

(прибыль). Полученное значение откладывают по горизонтальной оси матрицы.

3. Средние значения, отложенные

по осям матрицы, задаются согласно данным федеральной службы государственной

статистики по соответствующей отрасли.

4. Определяется квадрант,

в котором фирме необходимо работать с соответствующей финансовой стратегией, и

разрабатываются более конкретные рекомендации по ведению финансовой

деятельности фирмы.

Рис. 2. -

Матрица финансовых стратегий Т. В. Гениберг, Н. А. Ивановой, О. В. Поляковой

Рис. 2. -

Матрица финансовых стратегий Т. В. Гениберг, Н. А. Ивановой, О. В. Поляковой

Согласно данной матрице,

выделяют четыре типа финансовой политики компании:

- рост, который

ведет к повышению стоимости фирмы, то есть у компании отслеживаются избытки

капитала, таким образом, она может спонсировать свою работу из внутренних

источников;

- политика

простого роста, характеризующаяся тем, что компания ориентирована на активную

политику продаж и может вводить финансирования необходимых инвестиционных

проектов в необходимых случаях или же за счет всего суммарного дохода

выплачивать дивиденды;

- стратегия

догоняющего роста, которая обусловлена низкими показателями деятельности фирмы,

а приоритетом ее экономического поведения на рынке в таком случае становится

инвестирование с целью удержать имеющуюся финансовую позицию;

- стратегия роста,

ведущего к росту прибыли, которая обусловлена тем, что фирме необходимо

привлекать заемные средства или увеличивать акционерный капитал.

Для реализации концепции стратегического

видения зарубежными учеными, как отмечают В. Н. Едронова и А. В. Воробьев,

широко используется матричный метод, так как он позволяет создавать настоящий и

будущий желаемый образ организации.

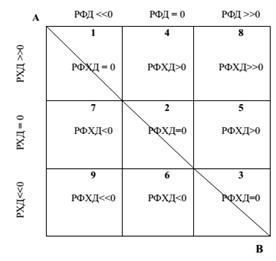

Так, французскими учеными

Ж. Франшоном и И. Романе была предложена методика разработки финансовой стратегии,

основанная на построении финансовой матрицы.

Данная модель базируется

на расчете трех основных показателей:

- результата хозяйственной

деятельности (РХД): РХД= прибыль до уплаты налогов – изменение финансово-эксплуатационных

потребностей – производственные инвестиции + обычные продажи имущества;

- результата финансовой

деятельности (РФД): РФД = Изменение заемных средств – Финансовые издержки по

заемным средствам – Налог на прибыль – (Дивиденды+ Другие доходы финансовой

деятельности);

- результата финансово-хозяйственной

деятельности (РФХД): РФХД= РХД+ РФД

На основании расчета

данных показателей составляется матрица финансовых стратегий фирмы, в которой по

горизонтали откладываются значения РФД, по вертикали – РХД. Сама матрица

состоит из 9 квадрантов, каждый из которых характеризует ту или иную финансовую

стратегию фирмы.

На основании расчета

данных показателей составляется матрица финансовых стратегий фирмы, в которой по

горизонтали откладываются значения РФД, по вертикали – РХД. Сама матрица

состоит из 9 квадрантов, каждый из которых характеризует ту или иную финансовую

стратегию фирмы.

Рис. 3.- Матрица финансовых стратегий

фирмы Ж. Франшона и И. Романе

1. Над диагональю АВ –

зона успехов – зона положительных значений аналитических показателей.

2. Под диагональю АВ –

зона дефицитов – зона отрицательных значений аналитических показателей.

3. По горизонтали РФД

связан с ростом заимствования средств фирмой.

4. По вертикали РХД связан

с реализацией фирмой инвестиционного проекта.

5. Квадранты 4, 8, 5

связаны с созданием ликвидных средств фирмой (некоторый избыток оборотных

средств).

6. Квадранты 7, 6, 9

связаны с потреблением ликвидных средств фирмой (дефицит оборотных средств).

Методологический подход консалтинговой

организации Arthur D. Little, основанный на концепции жизненного цикла отрасли,

рассматривает финансовую стратегию фирмы на основе четырех стадий ее развития:

зарождение, рост, зрелость, старение. Помимо последовательных смен стадий жизненного

цикла отрасли может меняться и конкурентное положение одних видов бизнеса относительно

других. Вид бизнеса может занимать одну из 5 конкурентных позиций:

доминирующую, сильную, благоприятную, прочную или слабую.

Таким образом, после

определения стадии жизненного цикла фирмы и ее конкурентной позиции составляется

финансовая матрица ADL. По оси Y в модели ADL откладывается стадия зрелости

отрасли бизнеса, а по оси Х – конкурентное положение вида бизнеса, в результате

чего получается матрица, состоящая из 20 квадрантов.

Стратегический анализ по матрице

ADL/LC проводится в три этапа:

1. Формулировка стратегии

«естественного выбора» фирмы в соответствии с тем квадрантом, в который

попадает фирма; данные стратегии зачастую имеют общий рекомендательный характер.

2. Формулировка стратегии

«специфического выбора» фирмы; данная стратегия также представляет собой скорее

общее стратегическое руководство.

3. Выбор «уточненной стратегии»,

что обуславливает взаимосвязь стратегического и оперативного планирования;

данная стратегия звучит более конкретно, методика ADL предлагает 24 «уточненные

стратегии», такие как «обратная интеграция», «экспорт же вида продукции»,

«рационализация производства», «отказ от производства» и т. д. В таблице 1

обобщены вышеизложенные подходы и оценено соответствие каждой методики

указанным ранее критериям экономического поведения фирмы.

Таблица 1

Соответствие финансовой стратегии

фирмы ее экономическому поведению

|

Критерии

экономического поведения

фирмы

|

Методологические

подходы к разработке финансовой стратегии фирмы

|

|

Подход

Т. В. Гениберг,

Н. А. Ивановой,

О. В Поляковой

|

Подход

И. А. Бланка

|

Финансовая матрица

Ж. Фрашона, И.

Романе+

подход М. Л.

Дорофеева

|

Модель фирмы Arthur

D.

Little

ADL

/ LC

|

|

Соответствие

потребности фирмы в тех

или иных источниках

финансирования

|

+

|

+

|

+

|

|

|

Учет факторов

внешней финансовой среды

|

+/-

|

+

|

|

+

|

|

Обоснование выбора

того или иного источника финансирования деятельности

фирмы

|

+

|

|

|

|

|

Учет финансовых

рисков, связанных с

выбором того или

иного источника финансирования

|

+

|

+

|

|

|

Таким образом, в результате

проведенного анализа можно сделать следующие выводы:

Во-первых, ни одна

предложенная методика, как видно из таблицы, в полной мере не соответствует

выделенным критериям.

Во-вторых, каждая

методика имеет свои достоинства и недостатки. Так, например, модель ADL/LC

единственная в полной мере учитывает не только факторы внешней финансовой

среды, но и стадию жизненного цикла фирмы. Однако данная методика, как и финансовая

матрица Ж. Франшона и И. Романе, не содержит четкой классификации стратегий и,

как видно из таблицы, практически не определяет экономическое поведение фирмы.

Методика разработки

финансовой стратегии И. А. Бланка, несмотря на полноту отражаемых показателей и

легкость расчетов, не обосновывает выбор фирмой того или иного источника

финансирования. Следовательно, на наш взгляд, наиболее полно экономическое

поведение фирмы определяют финансовые стратегии, описанные в методике,

предложенной российскими авторами Т. В. Гениберг, Н. А. Ивановой, О. В

Поляковой. Несмотря на то, что методика этих авторов отдает приоритет

внутренней среде фирмы, она обосновывает выбор фирмой того или иного источника

финансирования в соответствии с имеющимися финансовыми возможностями и с учетом

финансовых рисков.

В заключение стоит отметить,

что, несмотря на множество предложенных разными учеными методик разработки финансовой

стратегии, количественная оценка степени влияния финансовой стратегии фирмы на

ее экономическое поведение до сих пор мало изучена.

1.2.

Особенности стратегического управления финансами

Любая компания в

результате развития может начинать привлекать финансовые финансовых средства

состороны, для развития производства и повышения дохода. Деятельность, которая

направленна на привлечения финансового вливания и эффективности их

использования, называют управления финансами. Главной целью текущего рода

работы будет создание рациональных распределений финансовых финансовых средств

среди всех статьей расходов компании, первостепенными направлениями при этом

будет погашения задолженностей перед инвесторами.

Максимальное увеличение

прибыли является базовой задачей финансового менеджера. Таким образом, доход -

это разница между расходами, которые связаны с производством того или иного

товара, и выручка, полученная с реализации данного товара, желательно, чтобы

доход как максимально больше был выше расходов.Чтобы создать какое-то

производство и внедрить реализацию товаров его работы, нужен существенный

начальный капитал. Существуют несколько вариантов его получения. Известный

вариант получения финансовых финансовых средств извне – это возможность

получения займа.

С данной помощью можно

получать нужные для финансирования компании финансовых средства и распределить

их в соответствии с его финансовым направлением, принятой во время получения

займа. При принятии решений о займе нужных финансовых средств необходимо

учитывать, что доход, которая получается с них, должна кардинально превышать

процент, необходимого погашать с условиями данного займа. Финансовому менеджеру

необходимо искать такие сочетания источников финансирования, которые смогли бы

обеспечивать выплату небольшого процента за заем. Следующими моментами

финансовой стратегии - выбор необходимых способов распределений фнансовых

финансовых средств, т.е. составления финансового плана компании.

Суть плана заключается в

необходимом распределении финансовых финансовых средств для достижений

максимального эффекта от использования, а также обеспечения наилучшего баланса

между доходами и расходами финансовых финансовых средствами. Данный процесс

называют как «планирование финансовых потоков». Базовую часть финансовых

финансовых средств компания получает в виде своего прихода, складывающийся из

результатов разных методик работы компании. Перечень текущих статей прибыли

компании может включать, превое, это реализация товара данной компании.

Возможно сдавать в аренду

имущество компании или получить доход с процентов от вкладов в другие виды

работы и финансирования других организаций. Возможны такие варианты кредитных

соглашений с поставщиками сырья и расходных материалов, а также с финансами

институтами, которые предоставляют услуги кредитования. Источники получения финансовых

финансовых средств это выпуск и продажа ценных бумаг организации. Использовав

финансовых средства из перечисленных источников, компания должна выплачивать им

нужную сумму. Она и составляет стоимость капитала, который компания обязана

платить собственнику заемных финансовых финансовых средств, и составляющий

среднюю процентную ставку. Уровень процентной ставки зависит от надежности

компании. Таким образом, чем менее надежна компания, тем больший процент она

выплачивает заемщику. Уровень риска для заемщика складывается из времени, на

который выдается кредит, и качества компании, этот кредит берущего. Таким

образом, если компания достаточно стабильное, то оно будет платить меньший

процент. А с повышением времени займа вырастает и процентная ставка.

Разработкой финансовой

стратегии компания выбирают источники платежа из множества возможных вариантов.

В первую очередь принимаются решения, откуда выбирать финансовых средства –

используя собственные ресурсы или привлекать внешние финансовые источники.

Кроме того, определяются временные протяженности стратегий финансирования и

предпочтительность использований внутренних денежных резервов или необходимость

привлечений заемных и акционерных капиталов

При использовании так

называемого «внутреннего» финансирования, компания тратит финансовые финансовых

средства, которые остались после выплат налогов и компенсаций затрат. По

другому компания финансирует саму себя, использовав свой доход. В большинстве

случаев данный подход является нерациональным, инвестировав нераспределенный

доход во «внешние» операции, компания может получать больше преимущества.

Планирования сроков

финансирования (краткосрочное или долгосрочное) зависит от того, как скоро

компания рассчитывает закончить свой проект.Основываясь на так называемом

принципе соответствия. Этот принцип предполагает, что время затраты заемных

финансовых средств, и время, на которое компания берет заем должны отвечать

друг другу.

Большой недостаток

использования заемного капитала для компании - это большой уровень риска не

справиться с покрытием процентов по сумме займа.

Для

стабильного развития компании нужны капитальные вложения, то есть необходимо

использование финансовых средств компании, за счет которых покупается что-либо

необходимое для ее работы и развития; возможно, и закупка вещей, которые имеют

самостоятельную ценность. Перед принятием решения о больших капиталовложениях,

проводят анализ текущих рисков и рассчитывают доход, которую компания надеется

получить, сделав необходимое вложение. Таким образом, вычленяются варианты

инвестиций, дающие максимальный доход. Если предполагаемый доходвыше суммы

необходимых вложений, то это капиталовложение считается рациональным. Подобный

анализ возможных сфер финансовых вложений и связанные с этим финансовые риски и

перспективы принято обозначить как планирования капитальных вложений.

Наиболее

выгодная форма заимствования - это краткосрочные. Ими пользуются фирмы вне

зависимости от размера и вида. Краткосрочные кредиты называют заимствования,

которые компания обязуются покрыть в течении одного года. Обычно, финансовые

средства краткосрочных займов используют для выплат по текущим расходам компании.

Существует

три базовых источника краткосрочного финансирования.1. Самый популярный

источник краткосрочного финансирования, которым охотно пользуются финансовые

менеджеры - это торговый кредит. Такой кредит дают покупателю поставщикам

товаров и услуг. Данный кредит можно получить, заранее подписав договор или на

устных соглашениях с поставщиком. Торговый кредит представляется в двух

вариантах: простой вексель или открытый кредит.

Простой

вексель – долговая расписка, где покупатель товара или услуга обязуется покрыть

свою задолженность, то есть необходимый обьем финансовых средств в четко нужный

срок . Если покупателю выгодно отсрочить оплату, то поставщик может дать ему

так называемый открытый кредит (или открытый счет). Данное соглашение является

неофициальным и заключается между сторонами, которые доверяют друг друга.

Условия данного соглашения покупатель может получить за те или иные товары или

услуги до непофинансовым средствам оплаты.

Компания,

которая нуждающется в дополнительном источнике финансирования, также может

обращаться в коммерческий банк или любой другой финансовый институт для

оформления краткосрочной ссуды. В зависимости от того, дает ли компания,

берущее ссуду, какие-то материальные гарантии предоставляющей денежные

финансовых средства стороне, выделяют две разновидности ссуд: обеспеченные и

необеспеченные.

Если

говорится об обеспеченной ссуде, то она дается при условиях, что компания может

восполнить ее сумму в случае банкротства своим имуществом, продукцией или

любыми другими ценностями. Под имуществом компании понимается не только его

недвижимость, оборудование и продукция, но и счета дебиторов.

Обеспечение

ссуды счетами дебиторов подразумевает, что в момент банкротства компании

финансовых средств с открытых счетов его дебиторов (заемщиков) пойдут в счет

уплаты ссуды. Возможный источник получения дополнительных финансовых средств

являются продажи дебиторских задолженностей любому пожелавшему ее приобрести,

сторонней компании. В данном случае мы говорим о процедурах факторинга. Если

компания указывает в качестве обеспечений ссуды свои товарно-материальные

запасы, то в момент его банкротства они переходят во владения компании,

предоставившая ссуду. Возможна также выдача краткосрочных ссуд под залог любого

ликвидного движимого имущества, сумма с продаж которого эквивалентна размеру

ссуды. В качестве данного имущества могут выступать,как пример автомобили,

которые находятся в собственности компании.

Более

рискованный вид ссуды для кредитора - это необеспеченная ссуда. Компания в

данном случае может дать гарантии своей платежеспособности только размерами

своего заработка и репутацией. Единственная гарантия для кредитора в этом

случае выступает также определенные финансовые средства, которые требуют от

компании держать на банковском счете, в качестве компенсационного остатка.

Компания может также брать у банка не всю сумму ссуды целиком, а частями в

течение какого-то периода. Данная форма ссуды - это кредитная линия. В момент

выдачи компании дпанного вида ссуды банк имеет необходимую предельную (максимальную)

сумму, которую он выдает компании в течение оговоренного времени.

Компания

может выпустить собственные векселя. Это тоже довольно пользующийся спросом

источник краткосрочного финансирования. Вексель – это долговая расписка, где

компания дает гарантии вернуть в определенный период нужную сумму денег. Смысл

для инвестора приобретения векселя заключается в том, что он платит за него

цену намного меньшую настоящего номинала, а по истечении срока векселя получает

его полную стоимость.

Компания

может также использовать, как внешние, так и внутренние источники

финансирования при реализации долгосрочных проектов. Внутренние источники это:

реинвестирование полученного дохода и реализация компанией собственных активов,

к внешним – долгосрочные ссуды, лизинг, облигации и акции.

Долгосрочная

ссуда покрывается в течение времени, величина которого больше одного года,

обычно, берется под залог недвижимого имущества (ипотека), а источником

являются зачастую коммерческие банки, реже – пенсионные фонды и страховые

компании. Проценты по данным ссудам большие, так как с повышением сроков выплат

растет и риск для инвестора. Широко пользуются долгосрочной арендой

оборудования (лизинг) с последующим выкупом.

Выпустив свои

облигации, компания также может получать нужную сумму денег. Облигации – это

долговые обязательства, по которым компания выплачивает стоимость самой

облигации плюс проценты. Облигации могут быть обеспеченными (гарантия –

имущество компании) и необеспеченными («дебентурами» - только репутация фирмы).

Время выплат по облигациям составляет от десяти лет и больше. В течение данного

срока вкладчики получают стоимость облигации и проценты, проценты будут тем

больше, чем менее надежно данное компания.

Если

облигации - срочные, то долг по ним покрывается в одно время. За серийные же

облигации компания покрывает задолженность сериями, то есть периодически. Есть

также отзывные и конвертируемые облигации. Первые фирма может выкупать раньше

срока, вторые – обменивать на свои акции. Обычно, у фирм всегда есть резервные

фонды погашения, где и берутся финансовые средства для ежегодных погашений

долга по облигациям.

Люди, которые

являются держателями акций фирмы, юридически являются ее совладельцами. Каждый

владелец акций имеет право на часть ее дохода. Размер же выплат конкретному

акционеру зависит от вида акций: привилегированные они или обыкновенные.

Преимущество первых в более высоких процентах выплат и в том, что выплаты по

ним являются первоочередными, недостаток – у их владельцев нет права

«голосовать», то есть участвовать в жизни компании. Обыкновенные акции являются

«голосующими», но проценты по ним ниже и производятся в последнюю очередь.

Привилегированные акции обычно не меняют своей стоимости, а обычные могут резко

менять в цене, поэтому на разнице их цен можно зарабатывать.При покупке акций

компании собственник получает документ, подтверждающий право собственности, то

есть сертификат акций. Так как акции компании являются ценными бумагами, у них

есть цена, то есть нарицательная стоимость. Уставным капиталом при этом

называется сумма всех акций, выпущенных компанией. Акционеры компании имеют

право на участие в прибыли компании, которую они получают в форме дивидендов.

Эффективная

жизнедеятельность компании основывается на сумме трех потоков: информационного,

материального и финансового. Управление финансовой деятельностью направлено на

реализацию решений организационного, стратегического и тактического характера.

Реализация этих решений в компании сводится к следующему: анализу финансового

состояния; планированию финансовых ресурсов; результативному и оперативному

управлению денежными финансовых средствами; финансовому контролю компании

Глава 2. Анализ

финансовой стратегии АО «Стройсервис»

2.1.

Общая характеристика и анализ финансового состояния компании

Ассоциация «Стройсервис»

создана 2 декабря 1989 г. группой компаний и строительных трестов, прежде

входивших в состав Главленинградстроя. В 1993 г. ассоциация была преобразована в АО «Стройсервис».

Основные направления

деятельности АО «Стройсервис» включают в себя:

-

осуществление

всех видов строительно-монтажных работ;

-

координацию

инвестиционной и производственной деятельности;

-

модернизацию и

реконструкцию действующих производств;

-

гражданское,

промышленное проектирование и разработку ТЭО;

-

производство

современных оконных блоков, металлических конструкций.

АО «Стройсервис»

участвовало в реализации нескольких крупных проектов.

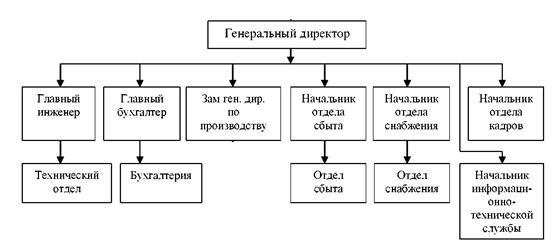

Организационная структура

фирмы является линейно-функциональной (рис. 4). Она представляет собой

совокупность специализированных функциональных подразделений, которые оказывают

непосредственное влияние на принятия и реализации управленческих решений.

Организационная структура помимо подразделений включает в себя людей, постоянно

вступающих в различные взаимоотношения в ходе решения общих задач.

Функциональная структура

производит разделение управленческих функций между руководством и отдельными

подразделениями. Опираясь на представленную организационную структуру компании,

можно рассмотреть функции каждого отдела и обязанности сотрудников.

Рис. 4 - Организационная

структура «Стройсервис»

Основные экономические показатели деятельности

компании представлены в таблице 2.

Таблица 2

Основные экономические показатели деятельности АО за 2013- 2015гг.,тыс.руб.

|

Наименование

показателя

|

2013

|

2014

|

2015

|

Темп

роста 2013г. к 2014.

|

Темп

роста 2014г. к 2015г.

|

|

Выручка

от реализации

|

7503,2

|

8061,6

|

8747,8

|

93,1

|

92,2

|

|

Себестоимость

|

4383,7

|

5198,2

|

5210,6

|

84,3

|

99,8

|

|

Валовая

прибыль

|

3119,5

|

2863,3

|

3537,2

|

108,9

|

80,9

|

|

Прибыль

от продаж

|

1538,8

|

1541,1

|

2087

|

99,9

|

73,8

|

|

Прибыль

до налогооблажения

|

953,30

|

1009,9

|

1529,5

|

94,4

|

66,0

|

|

Чистая

прибыль

|

623.7

|

659,2

|

1105,3

|

94,6

|

59,6

|

|

Рентабельность

продукции

|

19

|

18

|

22

|

105,6

|

81,8

|

|

Среднегодовая

стоимость основных фондов

|

4129

|

9870,3

|

4291,4

|

41,8

|

230

|

|

Фондоотдача

|

1,8

|

0,8

|

2,0

|

222,5

|

40,1

|

|

Среднегодовые

остатки оборотных средств

|

7822,0

|

8819,7

|

9870,3

|

88,7

|

89,4

|

Коэффициент

оборачиваемости оборотных средств

|

1.48

|

1,42

|

1,43

|

104,2

|

99,3

|

|

Затраты

на 1 руб. продукции

|

54,3

|

63,2

|

55,7

|

85,9

|

113,5

|

Объём реализации в 2014 году к 2013 г. повысился до 101,9

% или на 1,9%, а 2013 г. по сравнению с 2013 г. повысился до 113,7 % или на

13,7%.

Выручка от реализации в 2014 г. повысилась до 107,4 %

или на 7,4 %, а в 2015 г. по сравнению с 2014 г. повысилась до 108,5 % или на

8,5 % в связи с увеличением объёма реализации.

Себестоимость снизилась в 2015 г. по сравнению с 2014

г. на 18,37% в связи с сокращением численности.

Валовая прибыль снизилась до 91% или на 9 % в 2014 г.,

а в 2015 г. по сравнению с 2014 г. повысилась до 123% или на 23 %.

Прибыль от продаж повысилась до 100,1% или на 0,1 % в 2014

г., а в 2015 г. до 135,4% или на 35,4 %. Прибыль до налогообложения в 2014 г.

увеличилась до 105,9 % или на 5,9 %, а в 2015 г. по сравнению с 2014 г.

увеличилась до 151 % или на 51 %. Чистая прибыль в 2014 г. повысилась до 105,7

% или на 5,7 %, а в 2015 г. по сравнению с 2014 г. увеличилась до 167,6 % или

на 67,6 %.

Рентабельность продукции снизилась в 2014 г. до 94 %

или на 6 %, а в 2015 г. по сравнению с 2014 г., в связи с тем, что темпы роста

выручки были ниже темпов роста себестоимости. Рентабельность капитала в 2014 г.

повысилась до 112 % или на 12 %, а в 2015 г. по сравнению с 2014 г. до 150 %

или на 50 %в связи с увеличением прибыли до налогообложения. Рентабельность

активов в 2014 г. повысилась до 150 % или на 50 % в связи с увеличением чистой

прибыли.

Среднегодовая стоимость основных фондов повысилась до

100,5 % или на 0,5 %, а в 2015 г. по сравнению с 2014 г. до 103,4% или на 3,4

%.

Фондоотдача повысилась до 101,5 % или на 1,5 %, а в 2015

г. по сравнению с 2014 г. до 110,1 % или на 10,1 %. Рост фондоотдачи обусловлен

повышением темпов роста объёма выпуска продукции над темпами роста

среднегодовой стоимости оборудования.

Среднегодовые остатки оборотных средств повысились до

104 % или на 4 %, а в 2015 г. по сравнению с 2014 г. до 107 % или на 7 %.

Коэффициент оборачиваемости оборотных средств снизился

до 95 % или на 5 %, а в 2015 г. по сравнению с 2014 г. повысился до 101,3 % или

на 1,3 % в связи с увеличением объёма выручки и увеличением среднего остатка

оборотных средств.

Затраты на рубль продукции составили в 2015 г. 55,7

коп., что меньше по сравнению с 2014 г. на 7,5 коп.

Прибыль в действующих ценах получена на сумму 2087,041

млн. руб.

Для расчёта финансовой устойчивости АО «Стройсервис»

воспользуемся данными таблиц (Приложение 1-6), составленных на основании

бухгалтерского баланса компании за 2013 – 2015 гг.

Из приведённых расчетов видно, что по данным критериям

компания АО «Стройсервис» отвечает критериям платёжеспособности и обладает

некоторой финансовой устойчивостью.

Таблица 3

Таблица расчёта финансовой устойчивости, тыс.руб.

|

Показатель

|

2013

г.

|

2014

г.

|

2015

г.

|

|

внеоборотные

и оборотные производственные фонды

|

11102848

|

12136881

|

13812749

|

|

собственный

и приравненный к нему капитал предприятия

|

13423738

|

13624151

|

14155630

|

|

краткосрочные

кредиты и займы

|

-2320890

|

-1487270

|

-342881

|

Финансовое состояние

компании и его устойчивость в значительной степени зависят от того, каким

имуществом располагает компания, в какие активы вложен капитал, и какой доход

они ему приносят.

В процессе анализа

активов компании в первую очередь следует изучить динамику активов с точки

зрения кредиторской и дебиторской задолженности, изменения в их составе и

структуре и дать им оценку.

Анализ динамики активов

(таблица 4) показывает, что абсолютная их сумма за анализируемый год

увеличилась на 1749,0 т.р. или на 31,4 %. Т.е. компания повышает свой

экономический потенциал.

Анализ структуры активов

баланса, отражая долю каждой статьи в общей валюте баланса, позволяет

определить значимость изменений по каждому виду активов. Полученные данные

показывают, что структура активов изменилась довольно существенно: увеличилась

доля запасов на 15%.

Таблица 4

Анализ динамики и структуры имущества

компании за 2013-2015г.г.

|

Средства

|

Сумма, тыс.руб.

|

Структура, %

|

|

На начало периода

|

На конец периода

|

Изменение

|

На начало периода

|

На конец периода

|

Измен.

|

|

Абс.

|

Отн., %

|

|

Внеоборотные активы

|

5576

|

7325

|

1749,0

|

31,4

|

40,6

|

42,6

|

2,0

|

|

Оборотные активы

|

8158,7

|

9870,3

|

1711,6

|

21,0

|

59,4

|

57,4

|

-2,0

|

|

ИТОГО

|

13734,7

|

17196,3

|

3461,6

|

25,2

|

|

|

|

|

В том числе:

|

|

|

|

|

|

|

|

|

- монетарные активы

|

792,4

|

1204,5

|

412,1

|

52,0

|

5,8

|

7,0

|

1,2

|

|

- немонетарные

активы

|

12942,3

|

15991,1

|

3048,8

|

23,6

|

94,2

|

93,0

|

-1,2

|

В структуре оборотных

средств на начало периода основную долю занимают запасы –58 % и дебиторская

задолженность (в течение 12 месяцев) – 28% , на конец периода основную долю

занимают запасы –73% и дебиторская задолженность (в течение 12 месяцев) – 22%.

Таблица 5

Анализ динамики и структуры оборотных

активов за 2013-2015г.г.

|

АКТИВ

|

На

начало периода, тыс.руб.

|

На

конец периода, тыс.руб.

|

отн. изм. %

|

Структура на начало

периода %

|

Структура на конец

периода %

|

изменение

|

|

Запасы

|

4741,8

|

6487,5

|

1745,7

|

37

|

58

|

73

|

15

|

|

в т.ч.: сырье,

материалы и другие аналогичные ценности

|

2370,9

|

2854,5

|

483,6

|

20

|

29

|

32

|

3

|

|

готовая продукция и

товары для перепродажи

|

1043,2

|

1557,0

|

513,8

|

49

|

13

|

18

|

5

|

|

расходы будущих

периодов

|

1327,7

|

1946,2

|

618,5

|

47

|

16

|

22

|

6

|

|

Налог на

добавленную стоимость по приобретенным ценностям

|

320,4

|

198,9

|

-121,5

|

-38

|

4

|

2

|

-2

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

2304,1

|

1979,4

|

-324,6

|

-14

|

28

|

22

|

-6

|

|

покупатели и

заказчики (62, 63, 76)

|

875,6

|

752,2

|

-123,4

|

-14

|

11

|

8

|

-2

|

|

авансы выданные

(60)

|

506,9

|

435,5

|

-71,4

|

-14

|

6

|

5

|

-1

|

|

прочие дебиторы

|

921,6

|

791,8

|

-129,9

|

-14

|

11

|

9

|

-2

|

|

Денежные средства

|

792,4

|

189,1

|

-603,2

|

-76

|

10

|

2

|

-8

|

|

касса (50)

|

95,1

|

22,7

|

-72,4

|

-76

|

1

|

0

|

-1

|

|

ИТОГО АКТИВОВ

|

8158,7

|

8854,9

|

696,2

|

9

|

|

|

|

Структура оборотных

активов компании на 2015г. представлена на рисунке 5.

Рис. 5 – Структура актива на конец 2015

года

Анализ динамика и

структуры пассива баланса за 2013-2015 год представлен в таблице 6.

Таблица 6

Анализ динамики и структуры пассива

баланса

|

Средства

|

Сумма, тыс.руб.

|

Структура, %

|

|

На

начало периода

|

На

конец периода

|

Изменение

|

На

начало периода

|

На

конец периода

|

Измен.

|

|

Абс.

|

Отн., %

|

|

Капитал и резервы

|

10548,8

|

13140,3

|

2591,5

|

24,6

|

76,8

|

76,4

|

-0,4

|

|

Долгосрочные

обязательства

|

1564,9

|

1187,8

|

-377,0

|

-24,1

|

11,4

|

6,9

|

-4,5

|

|

Краткосрочные

обязательства

|

1621,0

|

2867,4

|

1246,5

|

76,9

|

11,8

|

16,7

|

4,9

|

|

ИТОГО

|

13734,7

|

17195,6

|

3461,0

|

|

|

|

|

Как видно из таблицы 6, в

пассиве баланса существенные изменения произошли по всем позициям. Капитал и

резервы выросли на 24,6% (2591,5 тыс.руб. в абсолютном выражении); долгосрочные

обязательства снизились на 24,1% (377 тыс.руб. в абсолютном выражении);

краткосрочные обязательства выросли на 76,9% (1246,5 тыс.руб. в абсолютном

выражении). Между тем, в структуре пассива изменений, по сути, не произошло.

Все изменения находятся в пределах до 5% от структуры пассива.

Определим тип финансовой устойчивости АО «Стройсервис»

в 2015 году.

Для характеристики финансовой ситуации в компании

экономисты выделяют четыре типа финансовой устойчивости:

-

абсолютная

финансовая устойчивость,

-

нормальная

финансовая устойчивость,

-

неустойчивое финансовое

состояние,

-

кризисное

финансовое состояние.

При абсолютной финансовой устойчивости запасы и

затраты покрываются собственными оборотными средствами, и компания не зависит

от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством:

сумма запасов и затрат < собственные оборотные

средства (определяемые как разница между собственным капиталом и внеоборотными

активами)

В конце 2015 г.:

сумма запасов и затрат

=6487462+198904 = 6686366 т.руб.

собственные оборотные средства =13140347+472559–7325287

= 6287619 т.руб.

Откуда следует что сумма запасов и затрат >

собственные оборотные средства, следовательно финансовое состояние АО «Стройсервис»

нельзя отнести к типу абсолютной финансовой устойчивости.

Нормальная финансовая устойчивость характеризуется

неравенством:

собственные оборотные средства < сумма запасов и

затрат < собственные оборотные средства + долгосрочные пассивы

Данное соотношение показывает, что сумма запасов и

затрат превышает сумму собственных оборотных средств, но меньше суммы

собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и

затрат используются собственные и привлеченные средства долгосрочного

характера. На конец 2015 г.:

собственные оборотные средства + долгосрочные пассивы

= 6287619 +1187842 = 7475461 т.руб., следовательно приведённое выше неравенство

выполняется, таким образом финансовое состояние АО «Стройсервис» можно отнести

к типу нормальной финансовой устойчивости.

Показатель ликвидности и показатели финансовой

устойчивости рассчитаны на основании сокращённого бухгалтерского баланса АО «Стройсервис»

за 2013 - 2015 гг. (Приложения 1-6).

1. Коэффициент текущей (общей) ликвидности = текущие

активы / краткосрочные обязательства. Рекомендуемое значение > 2

Данный коэффициент отражает, достаточно ли у компании

средств, которые могут быть использованы им для погашения своих краткосрочных

обязательств в течение предстоящего года.

2013 год =7822002/(874929-75255)

=9,78

2014 год =8819784/(1570689-20374) =

5,68

2015 год =9870332/(2867430-472559) =

4,12

2. Коэффициент финансовой зависимости равен отношению

собственного капитала к общей сумме капитала. Рекомендуемое значение больше

0,5.

Рост показателя в динамике означает увеличение доли

заёмных средств в финансировании компании. Если его значение снижается до

единицы (100%), то значит, компания полностью финансируется за счёт собственных

средств.

2013 год =11172595/13546112 = 0,82

2014 год =12035020/14991099 = 0,80

2015 год =13140347/17195619 = 0,76

3. Коэффициент соотношения заёмных и собственных

средств – это отношение заёмного капитала к собственному. Он показывает каких

средств у компании больше – заёмных или собственных. Если коэффициент превышает

единицу, то это значит, что компания в большей степени зависит от заёмных

средств. Допустимый уровень зависимости определяется условиями работы каждого

компании и, в первую очередь, скоростью оборота оборотных средств. Поэтому

дополнительно к расчёту коэффициента необходимо определить скорость оборота

материальных оборотных средств и дебиторской задолженности за анализируемый

период. Если дебиторская задолженность оборачивается быстрее материальных

оборотных средств, это означает достаточно высокую интенсивность поступления

денежных средств на счета компании, т. е. в итоге – увеличение собственных средств.

Поэтому при высокой оборачиваемости дебиторской задолженности коэффициент

соотношения заёмных и собственных средств может значительно превышать единицу.

2013 год =(1498588+874929-752555)/(11172595+752555) =

0,13

2014 год =(1385390+1570689-203741)/(12035020+203741)

=0,22

2015 год =(1187842+2867430-172559)/(13140347+172559) =

0,29

4. Коэффициент обеспеченности текущих активов

собственными оборотными средствами равен отношению собственных средств к

текущим активам (оборотным средствам). Рекомендуемое значение больше 0,5

Состояние оборотных средств в основном отражается в

показателях обеспеченности оборотных средств и их составляющих собственными

оборотными средствами.

В финансовом анализе наиболее часто находит

применение коэффициент обеспеченности текущих активов собственными оборотными

средствами, показывающего какая часть оборотных средств компании была

сформирована за счёт собственного капитала.

2013 год = (7822002 – 2126984 – 874929) / (7822002 –

2126984) = 0,84

2014 год = (8819784 – 1671834 – 1570689) / (8819784 –

1671834) = 0,78

2015 год = (9870332 – 1979439 – 2867430) / (9870332 –

1979439) = 0,63

5. Коэффициент маневренности собственного капитала

равен отношению собственных оборотных средств к собственному капиталу.

Показывает, какая часть собственных средств компании

находится в мобильной форме, позволяющей относительно свободно маневрировать

этими средствами. Обеспечение собственных текущих активов собственным капиталом

является гарантией устойчивости финансового состояния при неустойчивой

кредитной политике. Высокие значения коэффициента маневренности положительно

характеризует финансовое состояние.

Считается что оптимальное значение показателя 0,5.

Однако, учитывая предыдущие рассуждения, предполагаемый критерий неравномерен.

Уровень коэффициента маневренности зависит от

характера деятельности компании: в фондоёмких производствах его нормальный

уровень должен быть ниже, чем в материалоёмких (т. к. в фондоёмких значительная

часть собственных средств является источником покрытия основных

производственных фондов). С финансовой точки зрения, чем выше коэффициент

маневренности, тем лучше финансовое состояние.

2013 год =(7822002-2126984-874429)/(11172595+752555) =

0,40

2014 год =(8819784-1671834-1570689)/(12035020+203741)

=0,45

2015 год =(9870332-1979439-2867430)/(13140347+172559)

= 0,37

6. Коэффициент маневренности функционального капитала

равен отношению суммы краткосрочных финансовых вложений и денежных средств к

собственным оборотным средствам.

Показатель характеризует ту часть собственных

оборотных средств, которая находится в форме денежных средств и

быстрореализуемых ценных бумаг, т. е. средств, имеющих абсолютную ликвидность.

Для нормально функционирующего компании этот показатель меняется в пределах от

нуля до единицы. При прочих равных условиях рост показателя в динамике

рассматривается как положительная тенденция.

2013 год = 66143 / (7822002 – 2126984 – 874429) =

0,013

2014 год = (800730 + 244997)) / (8819 +84 – 1671834 –

1570689) = 0,18

2015 год = (1015385 + 189142) / (9870332 – 1979439 –

2867430) = 0,23

7. Коэффициент обеспеченности недвижимого имущества

собственным капиталом равен отношению собственного капитала к сумме

внеоборотных активов и дебиторской задолженности.

Коэффициент показывает, в какой степени основные

средства и другие внеоборотные активы покрываются за счёт собственного

капитала.

2013 год =(11172595+752555)/5724110 =

2,08

2014 год =(12035020+203741)/6171315 =

1,98

2015 год =(13140347+172559)/7325287 =

1,81

8. Коэффициент реальной стоимости имущества равен

отношению реальных активов к балансу актива. Рекомендуемое значение меньше 0,5.

Называется ещё коэффициентом реальной стоимости

основных и материальных оборотных средств в имуществе компании. Он определяет,

какую долю в стоимости имущества составляют средства производства. Коэффициент

рассчитывается делением суммарной величины основных средств, производственных

запасов и незавершенного производства на стоимость активов компании (валюту

баланса).

По существу, этот коэффициент определяет уровень

производственного потенциала компании, обеспеченность производственного

процесса средствами производства. Он очень важен, если данное компания

предполагает установить договорные отношения с новыми партнёрами – поставщиками

или покупателями. Коэффициент реальной стоимости имущества у таких поставщиков

или покупателей поможет компании создать представление об их производственном

потенциале и целесообразности заключения договоров с ними с этой точки зрения.

На основе данных нормальным считается ограничение,

когда реальная стоимость имущества составляет более 0,5 от общей стоимости

активов.

2013 год =(4106519+1089834)/13546112

= 0,38

2014 год =(4196888+1460622)/14991099

= 0,37

2015 год =(4386376+2854500)/17195619

= 0,42

9. Коэффициент соотношения текущих активов и

недвижимости равен отношению текущих активов к недвижимому имуществу.

Определяется как частное от деления стоимости текущих

активов на стоимость недвижимого имущества.

Оптимальная и критическая величина соотношения текущих

активов и недвижимости обусловлена отраслевыми особенностями компании

достигается в случае, когда обязательства гарантировано, покрываются текущими

активами, признаком такой стабильности является выполнение условия: коэффициент

соотношения текущих активов и стоимости недвижимого имущества больше коэффициента

отношения заёмных к собственному капиталу.

К. соотношения текущих активов и недвижимости > К.

соотношения заёмных средств к собств. капиталу

2013 год = (782200 – 2126984) /

(5724110 + 2126984) = 0,72

2014 год = (8819784 – 1671834) /

(6171315 + 1671834) = 0,91

2015 год = (9870332 – 1979439) /

(7325287 + 1979439) = 0,84

Составим сводную таблицу 7 показателей финансовой

устойчивости.

Коэффициент финансовой зависимости в 2015 г.

уменьшился на 0,04 по сравнению с 2014 г. в связи увеличением общей суммы капитала

по сравнению с собственным капиталом на 5 %.

Коэффициент заёмных средств и собственных средств

повысился с 2013 г. по 2015 г. с 0,13 до 0,29, но коэффициент значительно

меньше 1 - это значит компания в малой степени зависит от заёмных средств, что

полностью коррелирует с показателями финансовой зависимости.

Таблица 7

Сводная таблица показателей финансовой устойчивости

|

Показатель

|

2013

год

|

2014

год

|

2015

год

|

Изменения

2014

г. к 2013 г.

|

Изменения

2015г.

к

2014 г.

|

|

К

финансовой зависимости

|

0,82

|

0,8

|

0,76

|

-0,02

|

-0,04

|

|

К

заёмных и собственных средств

|

0,13

|

0,22

|

0,29

|

0,09

|

0,07

|

|

К

обеспеченности текущих активов собственными оборотными средствами

|

0,84

|

0,78

|

0,63

|

-0,06

|

-0,15

|

|

К

маневренности собственного капитала

|

0,4

|

0,45

|

0,37

|

0,05

|

-0,08

|

|

К

маневренности функционального капитала

|

0,013

|

0,18

|

0,23

|

0,16

|

0,05

|

К

обеспеченности недвижимого имущества собственным капиталом

|

2,08

|

1,98

|

1,81

|

-0,1

|

-0,17

|

|

К

реальной стоимости имущества

|

0,38

|

0,37

|

0,42

|

-0,01

|

0,05

|

|

К

соотношения текущих активов и недвижимости

|

0,72

|

0,91

|

0,84

|

0,19

|

-0,07

|

Коэффициент обеспеченности текущих активов

собственными оборотными средствами уменьшается с 2013 г. по 2015 г. с 0,84 до

0,63 в связи с тем, что часть оборотных средств компании сформированных за счёт

собственного капитала уменьшилось на 21 %.

Коэффициент маневренности собственного капитала в 2014

г. повысился на 0,16 в связи с увеличением собственных оборотных средств

компании на 15 %, а в 2015 г. увеличился только на 0,05 по сравнению с 2014 г.

в связи с уменьшением роста собственных оборотных средств на 11 %.

Коэффициент маневренности функционального капитала с 2013

г. по 2015г. увеличился с 0,13 до 0,23 в связи с увеличением денежных средств и

краткосрочных финансовых вложений на 28 %.

Коэффициент обеспеченности недвижимого имущества

собственным капиталом уменьшается с 2013 г. по 2014 г. на 0,01 в связи с

увеличением собственного капитала на 7 %, а в 2015 г. уменьшается на 0,17 в

связи с увеличением внеоборотных активов и дебиторской задолженности на 9 %.

Коэффициент реальной стоимости имущества увеличился с 2013

г. по 2015 г. с 0,38 до 0,42 в связи с увеличением внеоборотных и оборотных

активов на 26 %.

Коэффициент соотношения текущих активов и недвижимости

в 2014 г. увеличился на 0,19 в связи с уменьшением дебиторской задолженности на

27 % и в 2015 г. снизился на 0,8 в связи с увеличением дебиторской

задолженности и внеоборотных активов на 18 %.

Проведем расчет рентабельности АО «Стройсервис» за

анализируемый период.

1. Коэффициент рентабельности продаж по основной

деятельности по балансовой прибыли = (валовая прибыль / объем реализованной

продукции) * 100%

2013 год =(2863348/7503201)*100%=38%

2014 год =(2863348/8061574)*100%=35%

2015 год =(3537251/8747848)*100%=40%

2. Коэффициент рентабельности продаж по основной

деятельности по чистой прибыли = (чистая прибыль/объем реализованной продукции)

* 100%

2013 год =(623767/7503201)*100%=8%

2014 год =(1541133/8061574)*100%=19%

2015 год =(1105337/8747848)*100%=12%

3. Коэффициент рентабельности продаж общая по

балансовой прибыли = (валовая прибыль / доходы от всех видов деятельности ) *

100%

2013 год =(7503201/(1442111+2573+2516483))*100%=189%

2014 год =(8061574/(1541133+31640+4210139))*100%=139%

2015 год =(8747848/(2087041+37109+4333389))*100%=135%

4. Коэффициент рентабельности продаж общая по чистой прибыли

= (чистая прибыль / доходы от всех видов деятельности) * 100%

2013 год =(623767/(1442111+2573+2516483))*100%=16%

2014 год =(1541133/(1541133+31640+4210139))*100%=27%

2015 год =(1105337/(2087041+37109+4333389))*100%=17%

5. Коэффициент рентабельности активов общей суммы

капитала по балансовой прибыли = Коэффициент рентабельности продаж по основной

деятельности по балансовой прибыли * (объем реализованной продукции / общую

сумму капитала)

2014 год =35%*(7782387/14268605)= 19,0%

2015 год =40%*(8404711/16093360)= 20,8%

6. Коэффициент рентабельности активов общей суммы

капитала по чистой прибыли = Коэффициент рентабельности продаж по основной

деятельности по чистой прибыли *(объем реализованной продукции / общую сумму

капитала)

2014 год =19%*(7782387/14268605)=10,3%

2015 год =12%*(8404711/16093360)=6,2%

7. Коэффициент рентабельности активов собственного

капитала по балансовой прибыли = Коэффициент рентабельности продаж по основной

деятельности по балансовой прибыли*(объем реализованной продукции / собственный

капитал)

2014 год =35%*(7782387/11603807)=23,4%

2015 год =40%*(8404711/12587678)=26,7%

8. Коэффициент рентабельности активов собственного

капитала по чистой прибыли = Коэффициент рентабельности продаж по основной

деятельности по чистой прибыли * (объем реализованной продукции / собственный

капитал)

2014 год =19%*(7782387/11603807)=12,7%

2015 год =12%*(8404711/12587678)=8,0%

Анализ показателей финансовой устойчивости АО «Стройсервис»

свидетельствует о том, что компания находится в близком к неустойчивому

финансовому состоянию. На конец 2015 г. Сумма собственных оборотных средств,

долгосрочных пассивов и краткосрочных кредитов и займов равна 9870332 т.руб. Из

следует что собственных оборотных средств, долгосрочных пассивов и

краткосрочных кредитов и займов меньше суммы запасов и затрат и финансовое

состояние АО «Стройсервис» близко к неустойчивому.

Коэффициент обеспеченности текущих активов

собственными оборотными средствами уменьшается с 2013 г. по 2015 г. с 0,84 до

0,63 в связи с тем, что часть оборотных средств компании сформированных за счёт

собственного капитала уменьшилось на 21 %.

Коэффициент маневренности собственного капитала в 2014

г. повысился на 0,05 в связи с увеличением собственных оборотных средств

компании на 15 %, а в 2015 г. снизился на 0,8 по сравнению с 2014 г. в связи с

уменьшением роста собственных оборотных средств на 11 %.

Коэффициент маневренности функционального капитала с 2013

г. по 2015г. увеличился с 0,13 до 0,23 в связи с увеличением денежных средств и

краткосрочных финансовых вложений на 28 %.

Коэффициент обеспеченности недвижимого имущества

собственным капиталом увеличивается с 2013 г. по 2014 г. на 0,11 в связи с

увеличением собственного капитала на 7 %, а в 2015 г. уменьшается на 0,12 в

связи с увеличением внеоборотных активов и дебиторской задолженности на 9 %.

Коэффициент реальной стоимости имущества снизился с 2013

г. по 2015 г. с 0,38 до 0,37 на 0,1 в связи с увеличением внеоборотных и

оборотных активов на 26 %.

Коэффициент соотношения текущих активов и недвижимости

в 2014 г. увеличился на 0,19 в связи с уменьшением дебиторской задолженности на

27 % и в 2015 г. снизился на 0,8 в связи с увеличением дебиторской

задолженности и внеоборотных активов на 18 %.

Организационная структура

экономической службы «Стройсервис» не осложнена современным разделением

функций. Во главе финансово-экономической службы стоит заместитель директора.

Сама служба подразделяется на экономический отдел и бухгалтерию. В каждое из

подразделений входят традиционные функциональные группы и бюро. Стоит обратить

внимание на тот факт, что в составе экономического отдела компании имеется

сектор учета и анализа. Обычно такой сектор присутствует в структуре

бухгалтерии (в ее финансовой части). Рассмотрим линейку управления «Стройсервис»,

связанную с организационной структурой финансово-экономической службы компании

(см. рис. 6).

Из бесед с руководителями

экономических служб компании складывается мнение, что экономисты-практики видят

аналитическую группу либо в финансовом, либо в экономическом отделах, менее

всего связывая ее деятельность с чисто учетными подразделениями бухгалтерии.

Несмотря на то, что в должностных обязанностях сотрудников экономической службы

прописано взаимодействие всех подразделений экономической службы между собой,

на практике эти инструкции носят чисто формальный характер и не соблюдаются.

Рис. 6 - Организационная структура

финансово-экономической службы компании

На момент обследования

деятельности финансово-экономической службы «Стройсервис» в состав бухгалтерии

вводился дополнительно специалист по налогообложению. По нашему мнению, в

современной ситуации наличие подобных специалистов в составе экономической

службы компании стало необходимостью.

Проведем анализ выполнения

и достижения целей. Для рассмотрим, применение финансовых инструментов

финансового менеджмента в организации «Стройсервис» (таблица 8).

В матрице учитывается

периодическое, не спонтанное, выполнение функций финансового менеджмента

специалистами финансово-экономической службы компании, которое сопровождается

составлением соответствующей отчетности и последующими управленческими

решениями в сфере финансов компании. Если функции выполняются в необходимом и

достаточном для нормальной работы компании объеме, то в матрице ставится знак

«+», если не выполняются то знак «-», если выполняются частично «+/-».

Таблица 8

Матрица использования инструментов

финансового менеджмента в «Стройсервис»

|

Специалисты финансово-экономической службы

|

Зам. генерального директора

|

Специалист по техническому планированию труда

|

Специалист по планированию

|

Специалист по учету и анализу

|

Специалист по организационному нормированию

|

Главный бухгалтер

|

Производственный сектор

Специалист 1

|

Производственный сектор

Специалист 2

|

Финансовый сектор Специалист 1

|

Материальный сектор Специалист 1

|

Материальный сектор Специалист 2

|

Расчетный сектор Специалист 1

|

Расчетный сектор Специалист 2

|

|

Инструменты фин. менеджмента

|