Безналичные расчеты

Содержание

Введение……………………………………………………………………………3

Глава 1.

Теоретические основы организации безналичных форм расчетов……....5

1.1 Понятие

безналичных расчетов в РФ и их роль на рынке финансовых услуг...5

1.2 Принципы организации безналичных расчетов…………………………………9

1.3 Формы безналичных расчетов на рынке

финансовых услуг………………….14

Глава 2. Анализ безналичных расчетов в «Газпромбанк»

(Акционерное общество)………………………………………………………………………….20

2.1. Общая характеристика кредитной организации…………………………...20

2.2. Особенности работы банка по безналичным

расчетам……………………25

Глава 3. Проблемы форм безналичных расчетов в современных

условиях и пути их решения…………………………………………………………………..33

Заключение………………………………………………………………………..41

Список литературы……………………………………………………………….43

Приложения……………………………………………………………………….45

Введение

Актуальность темы

исследования. В современных условиях, при товарно-денежных отношениях, в

процессе купли-продажи и оказания услуг, удовлетворения различного рода

претензий и обязательств, а также распределения и перераспределения денежных

средств возникают денежные расчеты.

Последние могут принимать

как наличную, так и безналичную форму. Основную часть денежных расчетов (80-90%)

составляют безналичные денежные расчеты. Они возникает тогда, когда денежные

расчеты производятся без непосредственного использования наличных денег, т.е.

при перечислении денег по счетам кредитных учреждений или зачетах взаимных

требований. Безналичные расчеты используется в таких сферах хозяйственных

отношений, как реализация продукции, работ и услуг; получение и возврат

банковских кредитов; выплата и использование фактических доходов. Между

налично-денежным и безналичным обращением существует тесная и взаимная

зависимость: деньги постоянно переходят из одной сферы обращения в другую,

меняя форму наличных денежных знаков на депозит в банке, и наоборот.

Организация денежных

расчетов с использованием безналичных денег гораздо предпочтительнее платежей

наличными деньгами, поскольку достигается значительная экономия на издержках

обращения.

Широкому применению

безналичных расчетов способствует разветвленная сеть банков, а также

заинтересованность государства в их развитии, как по причине экономии, так и с

целью изучения и регулирования макроэкономических процессов.

Безналичные расчеты

представляют собой денежные расчеты путем записей по счетам в банках, когда

деньги списываются со счета плательщика и зачисляются на счет получателя.

Безналичные расчеты в хозяйстве организованы по определенной системе, под

которой понимается совокупность принципов организации безналичных расчетов,

требований, предъявляемых к их организации, определенных конкретными условиями

хозяйствования, а также форм и способов расчетов и связанного с ними

документооборота.

Сегодня,

в условиях кризиса рыночной экономики все больше возрастает интерес к

безналичным формам расчетов. Развитие рыночных отношений в экономике потребовало изменения основ

системы безналичных расчетов, в том числе принципов их организации.

Изменения происходят и в

функционировании банков: повышается самостоятельность и роль банков;

изыскиваются пути роста эффективности банковского обслуживания, идет поиск

оптимального разграничения сфер деятельности и функций, специализированных

финансово-кредитных и банковских учреждений, постоянно разрабатываются новое

банковское законодательство в соответствии с задачами современного этапа

развития.

Все это свидетельствует об

актуальности и значимости вопросов, связанных с безналичными формами расчетов,

что и предопределило выбор темы дипломной работы.

Цель дипломной работы –

проанализировать систему безналичных расчетов, принятую в Российской Федерации,

на примере «Газпромбанка» (Акционерное общество).

Задачи исследования:

- рассмотреть сущность и формы

безналичных расчетов в РФ;

- определить принципы организации

безналичных расчетов;

- дать характеристику банка;

- проанализировать систему

безналичного обслуживания клиентов в банке;

- выявить проблемы при реализации безналичных

форм расчетов;

- предложить меры по

совершенствованию форм безналичных расчетов.

Объект исследования – организация

денежных расчетов с использованием безналичных денег.

Предмет исследования – формы

безналичных расчетов, применяемые в деятельности АО «Газпромбанк».

Глава 1. Теоретические

основы организации безналичных форм расчетов.

1.1. Понятие системы безналичных расчетов в РФ и их роль на рынке финансовых услуг.

Деньги

являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки,

связанные с поставками материальных ценностей и оказанием услуг, завершаются

денежными расчетами. Последние могут принимать как наличную, так и безналичную

формы.

Безналичные

расчеты – это расчеты, осуществляемые без использования наличных денег, посредством

перечисления денежных средств по счетам в кредитных организациях и зачетов

взаимных требований[1]. Безналичные

расчеты имеют важное экономическое значение в ускорении оборачиваемости

средств, сокращении наличных денег, необходимых для обращения, снижении

издержек обращения.

Организация

денежных

с использованием

денег гораздо

платежей наличными ,

поскольку в

случае достигается

экономия на

обращения. Широкому

безналичных расчетов

разветвленная сеть ,

а также

государства в

развитии как

вышеотмеченной причине,

и с

изучения и

макроэкономических процессов.

безналичных расчетов

в следующем:

-

расчетах наличными

принимают участие

и получатель,

наличные средства.

безналичных денежных

участников трое: ,

получатель и ,

в котором

такие расчеты

форме записи

счетам плательщика

получателя;

–

участники

денежных расчетов

в кредитных

с банком.

отношения проявляются

суммах остатков

счетах участников

расчетов. Подобные

отношения в -денежном

обороте ;

–

перемещения (перечисления) ,

принадлежащих одному

расчетов в

другого, производятся

записей по

счетам, в

чего изменяются

отношения банка

участниками таких .

Другими словами,

производится кредитная ,

совершаемая с

денег. Тем

оборот наличных

замещается кредитной

Безналичные

расчеты

в основном

хозяйственных связей

и их

с финансово-

системой. Таким ,

сущность безналичных

в том,

хозяйственные органы

платежи друг

за товарно-

ценности и

услуги, а

по финансовым

путем перечисления

сумм со

плательщика на

получателя или

взаимной задолженности.

безналичных расчетов ,

так как[2]:

–

расчеты способствуют

денежных ресурсов

банках. Временно

денежные средства ,

хранящиеся в ,

являются одним

источников кредитования

–

расчеты способствуют

кругообороту средств

народном хозяйстве;

–

разграничение безналичного

наличного денежного

создает условия,

планирование денежного

и безналичного

оборота. Расширение

безналичного оборота

более точно

размеры эмиссии

изъятия наличных

из обращения.

Развитие

безналичных расчетов

к сокращению

в наличных

и к

издержек обращения.

крупнее платеж,

сильнее проявляются

преимущества. Однако

сумма уплаты ,

то более

взнос наличными.

точно грань,

преимущества наличного

переходят в

недостатки, довольно .

Безналичные расчеты

заменять собой

обращение. Безналичные расчеты

разделить на

крупные группы

зависимости от

участников платежного .

Это дебетовые

кредитовые трансферты.

трансферт - это

получатель денег

приказ дебетовать

плательщика на

сумму и

ее на

банковский счет,

есть кредитовать

получателя[3].

Кредитовый

- приказ исходит

плательщика, который

банку поручение

банковский счет

денег и

свой собственный.

числу инструментов

расчетов, основанных

дебетовых трансфертах [4]:

-

чеки;

-

почтовые ;

-

прямые дебетовые .

К

расчетам,

на кредитовых

относятся :

-

поручения

кредитовых перечислениях;

-

о кредитовании

автоматизированных расчетных ;

-

переводы в

платежей;

-

постоянные .

Особое

средство

представляют собой

карты . Они

обладать качествами

дебетовых, так

кредитных инструментов.

касаясь истории ,

необходимо отметить,

после Октябрьской

1917 года в

стране происходили

преобразования в

жизни общества.

реформирована банковская ,

серьезные изменения

денежно-кредитную

в связи

гражданской войной,

интервенцией и, ,

переводом экономики

мирные рельсы.

этот период,

на сужение

товарно-денежных ,

все же

безналичные расчеты

использованием векселей, ,

выполнялись банковские .

Однако единой

системы безналичных

в стране

существовало.

В

проведения кредитной

1930 – 1932 годов коммерческий

и косвенный

кредит были

прямым банковским ,

и соответственно

векселей на

страны было .

Вместе с

впервые были

такие формы

расчетов, как ,

аккредитивная и

по особым .

Последняя являлась

разновидностью аккредитивной

расчетов и

возможность для [5]:

–

рассчитываться с

поставщиками с

особого счета, котором

предварительно

средства для ;

–

получать наличные

средства с

счета на

канцелярских расходов

на выплату

уполномоченному покупателя,

приемку товара

качеству в

нахождения поставщика.

Кредитная реформа

30-

годов подвела итоги в развитии страны была нацелена создание

экономических для перехода рыночной экономики плановой (административно-). Изучение кредитной

30-х годов особое значение , поскольку в время в осуществляется

обратное от административно- к рыночной , но на витке исторического . В частности, сфере расчетов 1989 года в вновь стали вексель для операций.

В 2000 доля электронных в общем достигла 100%

уровня. введено понятие собственноручной

подписи, для подписания платежных

документов, позволяет

использовать проведении расчетов

документы наравне платежными

документами бумажных носителях,

собственноручно.

Таким , можно сказать, безналичные расчеты

– денежные расчеты, без использования денег путем на счетах банках, когда суммы списываются счета плательщика зачисляются на получателя.

Безналичные

расчеты в Федерации могут с помощью: поручений, платежных

-поручений, чеков, , расчетов по , расчетов векселями.

той или формы расчетов договором между и получателем .

Современная

система

расчетов продолжает .

Постепенно вводятся

новые электронные

интернет-системы ()

и системы

наличности, а

системы электронного ()

банкинга[6].

1.2. Принципы безналичных расчетов.

расчет организуется

основе определенных .

Принципы организации

– основополагающие начала

проведения[7].

Соблюдение

в совокупности

обеспечить соответствие

предъявляемым требованиям: ,

надежности, эффективности.

настоящее время

много литературы

принципах безналичного

и, соответственно

автор имеет

подход к

этих принципов,

рассмотрение только

автора не

полное понимание

принципов безналичного .

1.

Принцип правового

осуществления расчетов

платежей обусловлен

платежной системы

основного элемента

современного общества.

главным законодательным

регулирования расчетов :

Гражданский кодекс ,

ФЗ «О

Банке РФ»,

«О банках

банковской деятельности»,

«О переводном

простом векселе»

др.

Особо

отметить роль

РФ, части ,

введенной в

с 1 марта 1996 .

В главах 45

46 этой части

многие вопросы

безналичных расчетов

к рыночным

экономики: действие

и тайна

счета, очередность

денежных средств

счета, формы

и способы ,

ответственность участников .

Главный

регулирующий

платежной системы –

РФ. Согласно

закону, в

среди трех

основных задач,

в начале ,

значится обеспечение

и бесперебойного

системы расчетов.

Банк России [8]:

-

установление правил,

и стандартов

расчетов и

при этом ;

-

координация, регулирование

лицензирование организации

систем.

Порядок

расчетов в

хозяйстве определен

Положении ЦБ

№2-П «О

расчетах в »

с последующими

и дополнениями.

этому Положению

безналичных расчетов

РФ строится

следующих правилах:

1).

многообразии форм ,

деятельности предприятий

условиях развития -денежных

отношений

предприятиями остается

свободного выбора

расчетов и

их в .

Ограничение свободы

со стороны

банка не .

2).

Средства со

предприятий списываются

распоряжению владельца .

3).

Все платежи

счетов предприятий

по очередности,

руководителем предприятия,

иное не

законодательством.

2.

Принцип

расчетов по

счетам. Предприятия, ,

учреждения, независимо

их организационно-

формы, обязаны

денежные средства

учреждениях банка

расчетных, текущих,

счетах. С

осуществляются платежи

материальные ценности,

и по -банковским

обязательствам.

со счета

счет переводятся

по полученным

хозорганов расчетным .

Банк зачисляет

на эти

суммы, выполняет

предприятий об

перечислении и

со счетов

осуществляет проведение

банковских операций,

предусмотрены банковскими

и договорами

использовании той

иной формы

расчетов.

3.

Принцип

платежа предполагает

у плательщика

средств, то

платежи совершаются

счет собственных

плательщиков или

банка. Для

все плательщики (,

банки и .п.)

должны

поступления, списания

со счетов,

изыскивать недостающие .

4.

Принцип периодической

платежей. Очередность

может быть:

1).

– претензии удовлетворяются

той последовательности,

какой расчетные

поступают в ,

независимо от

платежа;

2).

целевая –

первую очередь

наиболее важные

значению платежи.

5.

Принцип

(акцепта) плательщика.

принцип реализуется

применения:

1).

либо

платежного инструмента (,

простого векселя,

поручения), свидетельствующего

распоряжении владельца

списание средств;

2).

специального акцепта ,

выписанных получателями

(платежных требований-,

переводных векселей).

с тем

предусмотрены случаи

(без согласия )

списания средств:

по налогам

другим обязательным

– на основании

листов, выданных ,

некоторых штрафов

распоряжениям взыскателей

др., а

безакцептного списания

тепловую и

энергию, коммунальные

другие услуги.

6.

срочности платежа.

осуществляются строго

сроки, предусмотренные

договорах, в

Минфина РФ

т.д.

может осуществляться:

1).

начала торговой

(авансовый платеж);

2).

после совершения

операции;

3).

через

срок после

торговой операции.

условиях коммерческого

(без оформления

обязательства или

письменным оформлением ).

Учреждения

банков

зачислять на

предприятия (списывать)

ему суммы

позднее следующего

дня после

соответствующего документа.

несвоевременное (позднее

рабочего дня

получения документа)

неправильное списание

со счета ,

а также

или неправильное

банком сумм,

владельцу, владелец

потребовать от

уплатить в

пользу штраф

размере 0.5% несвоевременно

(списанной) суммы

каждый день .

7.

Принцип контроля

проведением операций.

подразделяется на ,

текущий и .

Имеются определенные

в проведении

со стороны

и банков.

частности, банки,

посредниками между

и покупателями,

органами, населением, ,

внебюджетными органами,

соблюдение ими

правил расчетов.

8.

имущественной ответственности

договору. Суть

принципа заключается

том, что

договорных обязательств

части расчетов

применение гражданско-

ответственности в

возмещения убытков,

неустойки (штрафа, ),

а также

мер ответственности.

контроль позволяет

неисполнение обязательств

своих, так

контрагентов, а

они не

последними, - практически

возместить причиненные

и тем

ослабить негативные .

Дальнейшее

развитие

правовое регулирование

взыскания недоимок

налогам: отнесение

числу первоочередных ;

установление пени

просрочку платежа; принятие

бесспорного взыскания

по платежам

бюджет в

обращения на ,

причитающиеся от

дебиторов, а

имущество недоимщиков

др.

Таким , на основании Положения

безналичные в Российской могут осуществляться

помощью:

- платежных ;

- платежных

требований-;

- чеков;

- аккредитивов;

- по инкассо;

- векселями.

Применение или иной расчетов

определяется между плательщиком получателем средств.

1.3. Формы безналичных расчетов

В соответствии с п.1 ст.861

ГК расчеты на территории РФ могут осуществляться в наличной и безналичной

форме. При наличных расчетах используются бумажные деньги (банкноты) и монеты. При

безналичных расчетах денежные суммы перечисляются посредством бухгалтерских

записей по банковским счетам, либо в иной форме, не требующей физической

передачи денег[9].

В качестве законного

платежного средства на всей территории России выступает рубль, обязательный к

приему по нарицательной стоимости.

Расчеты юридических лиц

между собой, а также расчеты с участием граждан, связанные с осуществлением

последними предпринимательской деятельности, по общему правилу должны

производиться в безналичном порядке. Однако ГК не содержит какого-либо запрета

расчетов наличными деньгами, определяя лишь возможность законодательного

установления таких ограничений.

Безналичные расчеты могут

осуществляться как через банки, так и через иные кредитные организации по

счетам, открытым на основании договора банковского счета или договора

корреспондентского счета (субсчета), если иное не установлено законодательством

и не обусловлено используемой формой расчетов. Примером небанковской кредитной

организации является расчетный центр организованного рынка ценных бумаг,

который производит расчеты по операциям с финансовыми активами на

организованном рынке ценных бумаг.

Расчетные операции по

перечислению денежных средств через кредитные организации (филиалы) могут

осуществляться с использованием[10]:

1) корреспондентских счетов

(субсчетов), открытых в ЦБ РФ;

2) корреспондентских счетов, открытых

в других кредитных организациях;

3) счетов участников расчетов,

открытых в небанковских кредитных организациях, осуществляющих расчетные

операции;

4) счетов межфилиальных расчетов,

открытых внутри одной кредитной организации.

Безналичные расчеты могут

также быть осуществлены независимо от наличия в них соответствующего счета

лица, по поручению которого или в пользу которого производятся платежи.

Под формой безналичных

расчетов понимаются предусмотренные правовыми нормами или банковской практикой

способы перевода денежных средств через кредитные организации. Данные способы

отличаются видом расчетного документа, порядком документооборота, условиями

предоставления средств в распоряжение получателя, в том числе зачисления на его

счет.

Расчеты платежными

поручениями- наиболее часто применяемая в России форма расчетов. Понятие «платежное

поручение» означает распоряжение плательщика обслуживающему его банку,

оформленное расчетным документом, перевести на счет получателя средств

определенную сумму денег. Платежное поручение исполняется банком в срок,

предусмотренный законодательством, или в более короткий срок, если это

установлено договором банковского счета.

В основе аккредитивной

операции лежит договор между продавцом и покупателем, в силу которого

покупатель обязуется открыть в определенном банке и в обусловленный срок

аккредитив для расчета с продавцом за купленный у него товар.

Аккредитив представляет

собой условное денежное обязательство, которое состоит в осуществлении банком

платежа против строго обусловленных аккредитивом документов, представленных в

установленный срок.

Заключив с приказодателем

аккредитива сделку об открытии аккредитива, банк-эмитент принимает на себя

обязательство произвести платеж в пользу третьего лица или распорядиться, чтобы

такой платеж был произведен другим банком на тех же условиях. Обязательства,

которые при этом возникают у банков перед получателями средств и между самими

банками, в значительной степени зависят от вида аккредитива[11].

Выполнение банком

инкассового поручения своего клиента производится через корреспондента банка,

ввиду этого передаче одним банком на исполнение другому банку инкассовых

поручений обычно предшествует договоренность между соответствующими банками о

порядке совершения в будущем операций по инкассо.

Расчеты по инкассо

осуществляются на основании платежных требований, оплата которых может

производиться по распоряжению плательщика (с акцептом) или без его распоряжения

(в безакцептном порядке), и инкассовых поручений, оплата которых производится

без распоряжения плательщика (в бесспорном порядке)[12].

Чек принадлежит к числу

ценных бумаг. Помимо ст.877 ГК к чеку применяются правила гл.7 ГК "Ценные

бумаги". Безусловный характер платежа по чеку означает независимость

данного обязательства от условий и действительности сделки, во исполнение

которой выдан чек. Недействительность сделки не является основанием для отказа

произвести платеж по чеку. Чекодателем является лицо (юридическое или

физическое), имеющее денежные средства в банке, которыми он вправе

распоряжаться путем выставления чеков; чекодержателем - лицо (юридическое

или физическое), в пользу которого выдан чек; плательщиком - банк, в

котором находятся денежные средства чекодателя[13].

Обязанность должника по

обязательству, во исполнение которого был выдан чек (например, обязанность

покупателя оплатить товар), прекращается лишь после совершения платежа по чеку.

Соответственно чек не является платежным средством.

Под

банковской обычно понимают платежный

инструмент, пользующемуся

карточкой возможность

безналичной товаров и/ услуг, а получения наличных в отделениях () банков и автоматах

(банкоматах).

один из банковских продуктов

карты, с стороны, позволяют денежные средства в безналичной на счетах кредитных

организациях, с другой , предоставлять

физическим краткосрочные

кредиты. словами, банковские

представляют собой банковский продукт, сочетает в сразу два направления

деятельности организации,

собственно составляющие

банковский , - привлечение

денежных клиентов и этих денежных от своего [14].

Экономистами

выделяются сектора рынка карт:

1) «корпоративные» карты. Применяются осуществления

расчетов имени юридического , индивидуального

предпринимателя эмитента

(предоплаченная );

2) «зарплатные»

пластиковые . Используются

организациями начисления

заработной работникам и . Значительное число отечественных

организаций предприятий уже на эту , что привело большим объемам зарплатных карт явилось основой распространения

пластиковых в России;

3) «» пластиковые карты физическими лицами индивидуальном

порядке получения удобного инструмента и к кредитным [15].

Согласно Положению эмиссии банковских и об , совершаемых с платежных карт, карты являются платежных карт инструмента

безналичных , предназначенного

для

физическими лицами, том числе юридическими лицами,

с денежными , находящимися у , в соответствии законодательством

Российской и договором эмитентом[16].

Кредитная вправе осуществлять банковских карт видов: расчетных () карт, кредитных и предоплаченных .

Кредитная

карта для совершения держателем операций,

по которым за счет средств,

предоставленных организацией -

эмитентом в пределах лимита в с условиями договора.

Предоплаченная

предназначена для ее держателем , расчеты по осуществляются

кредитной - эмитентом от имени, и право требования предоплаченной карты

кредитной организации - по оплате (работ, услуг, интеллектуальной

деятельности) выдаче наличных средств.

Очевидно, правоотношения,

порождаемые ходе обращения отдельного вида карт, различны. признать логичным М.К. [17], что расчеты использованием

разных банковских

платежных имеют разную природу. Их в одну безналичных расчетов

условным и исключительно с , с точки держателя карты, составления расчетных

с использованием .

Глава 2. Анализ

безналичных расчетов в «Газпромбанк» (Акционерное общество)

2.1. Общая

характеристика организации.

«Газпромбанк»

(

общество) – один

крупнейших универсальных

институтов России, широкий

спектр ,

финансовых, инвестиционных и услуг

и

частным ,

финансовым институтам, и

частным . Банк

входит тройку

крупнейших России

по

основным показателям

занимает третье в

списке

Центральной и Европы

по

собственного капитала.

обслуживает ключевые

российской экономики – ,

нефтяную, атомную, и

нефтехимическую, и

цветную ,

электроэнергетику, машиностроение

металлообработку, транспорт, , связь,

агропромышленный ,

торговлю и

отрасли. Розничный также

является важным

направлением Банка,

и

масштабы последовательно .

Частным клиентам полный

набор :

кредитные программы, ,

расчетные операции,

банковские карты др.

Газпромбанк сильные

позиции

отечественном и

финансовых рынках, одним

из лидеров

по и

андеррайтингу

корпоративных облигаций,

активами, в

частного банковского ,

корпоративного финансирования других

областях

банкинга. В

клиентов Газпромбанка – около 4 миллионов физических порядка

45 тысяч лиц. В время

Газпромбанк шестью

дочерними

зависимыми банками России,

Белоруссии, и

Люксембурге,

представительства в

(Казахстан), Пекине (),

Улан-Баторе () и Нью- (Индия)[18].

В

региональная сеть Газпромбанка представлена 27 филиалами, расположенными

Калининграда до -Сахалинска.

Общее офисов,

предоставляющих

банковские услуги, 390.

Газпромбанк

является

Российского национального

Международной торговой .

Банк ГПБ

(АО) выпустил сокращенную консолидированную финансовую отчетность,

подготовленную в соответствии с

Международными стандартами финансовой отчетности (МСФО), за 9 месяцев 2016 года. Основные финансовые показатели

деятельности Группы Банка ГПБ (АО) (далее – Группы) представлены в Приложении 1.

Финансовые

результаты деятельности.

По

итогам 9 месяцев 2016 года Группа получила чистую прибыль в размере 17,0 млрд

руб. и совокупную прибыль (включающую переоценку неторговых инвестиций и валютную

переоценку иностранных вложений Группы) в размере 0,3 млрд руб. Основными

составляющими прибыли Группы за 9 месяцев 2016 года продолжают оставаться

растущие по сравнению с отчетными периодами прошлого года чистые процентные

доходы.

Процентные

доходы Группы по итогам 9 месяцев 2016 года составили 288,5 млрд руб., что выше

результата за аналогичный период 2015 года на 5,1%; одновременно процентные

расходы Группы снизились на 4,5%, составив 196,9 млрд руб. В итоге чистый

процентный доход Группы составил 91,6 млрд руб. и увеличился по сравнению с 9

месяцами 2015 года на 34,0%.

Рост чистых процентных

доходов Группы привел к дальнейшему росту показателя чистой процентной маржи,

который за 9 месяцев 2016 года составил 3,0%, превысив на 0,5 п.п. аналогичный

показатель за 2015 года и на 0,1 п.п. – показатель 1 полугодия 2016 года.

Стабильные

доходы Группы от основной банковской деятельности, включающие чистые процентные

доходы до вычета резервов под возможное обесценение процентных активов и чистые

комиссионные доходы, за 9 месяцев 2016 года достигли 101,8 млрд руб., что на

26,0% больше результата за 9 месяцев 2015 года. Доля стабильных доходов в

операционном доходе Группы составила 81,6%, превысив аналогичный показатель за

9 месяцев 2015 года на 17,4 п.п., как за счет роста процентных доходов, так и

за счет снижения доли волатильных торговых и инвестиционных доходов в

операционном доходе Группы.

В

2016 году Банк снизил темпы создания резервов под возможное обесценение

процентных активов после пика резервирования, отмечавшегося в 2015 году. Так,

за 9 месяцев 2016 года расходы Группы на создание резервов под возможное

обесценение процентных активов составили 34,7 млрд руб. по сравнению с 110,6

млрд руб. за аналогичный период 2015 года. В результате стоимость кредитного

риска Группы, представляющая собой соотношение созданных резервов и среднего

размера процентных активов, в отчетном периоде составила 1,1%, что на 2,6 п.п.

ниже аналогичного показателя за 2015 год и на 2,9 п.п. ниже показателя за 9

месяцев 2015 года.

Совокупный

результат по операциям с ценными бумагами за 9 месяцев 2016 года

продемонстрировал снижение на 29,2% по отношению к аналогичному периоду 2015

года и составил 26,8 млрд руб. Основной причиной сокращения дохода по ценным

бумагам является продолжающееся снижение темпов роста стоимости инвестиционных

вложений Группы, отмечаемое в 2016 году.

В

целом операционные доходы Группы (без учета расходов по созданию резервов под

возможное обесценение процентных активов) составили 124,8 млрд руб., оставшись

на уровне аналогичного показателя за 9 месяцев 2015 года.

Операционные

расходы в отчетном периоде составили 52,2 млрд руб., что на 9,6% выше

аналогичного показателя за 9 месяцев 2015 г. В то же время коэффициент

отношения операционных расходов к операционным доходам за 9 месяцев 2016 года

не изменился по сравнению с 2015 годом и составил 41,8%.

Показатели

объемов бизнеса.

Активы

Группы в течение первых 9 месяцев 2016 года оставались относительно стабильной

величиной, при этом размер рублевого эквивалента валютных активов снижался

вследствие укрепления обменного курса рубля. В результате на 30 сентября 2016

года совокупные активы составили 4 928,2 млрд руб., что на 3,8% меньше

показателя на 31 декабря 2015 года.

По

сравнению с концом 2015 года кредитный портфель до вычета резервов сократился

на 3,5%. Доля кредитного портфеля в совокупных активах Группы выросла на 0,5

п.п. до 63,0%. Корпоративные кредиты в структуре кредитного портфеля сохранили

долю в размере 90%, их абсолютное значение на 30 сентября 2016 года снизилось

на 4,2% и составило 3 063,1 млрд руб. Розничное кредитование, наоборот,

продемонстрировало рост, его объем увеличился по сравнению с концом 2015 года

на 3,9% и составил на 30 сентября 2016 года 326,8 млрд руб.

Портфель

ценных бумаг Группы за 9 месяцев 2016 сократился на 12,3% и на 30 сентября 2016

года составил 620,9 млрд руб. Сокращение портфеля связано преимущественно с

частичной реализацией отдельных инвестиционных вложений Группы, а также с

погашением ряда бумаг из портфеля ценных бумаг, удерживаемых до погашения, и

торгового портфеля Группы. Доля портфеля ценных бумаг в активах Группы

снизилась с конца 2015 года на 1,2 п.п. и составила 12,6%. Структура портфеля

ценных бумаг традиционно характеризуется преобладанием инструментов с

фиксированной доходностью: по состоянию на 30 сентября 2016 года их доля

составила 80,7%).

Группа

обладает значительным запасом ликвидности, включая мгновенно доступные денежные

средства, для исполнения клиентских требований: денежные средства и их

эквиваленты на 30 сентября 2016 года составили 590,2 млрд руб. в сравнении с

633,5 млрд руб. на конец 2015 года.

Средства корпоративных и

частных клиентов, являющиеся основой ресурсной базы Группы, на 30 сентября 2016

года составили 3 174,9 млрд руб., снизившись на 3,3% по сравнению с концом 2015

года. Депозиты и счета физических лиц показали за 9 месяцев 2016 года

положительную динамику (0,7%), несмотря на отрицательную переоценку валютных

вкладов, и на 30 сентября 2016 года составили 663,6 млрд руб. В целом доля

средств клиентов в обязательствах Группы на 30 сентября 2016 года осталась на

уровне конца 2015 года и составила 71,7%.

Заимствования

на рынках капитала, включающие облигационные выпуски на международном и

российском рынках, а также синдицированное межбанковское привлечение ресурсов,

на 30 сентября 2016 года составили 399,9 млрд руб., сократившись по сравнению с

концом 2015 года на 15,9%. В течение 9 месяцев 2016 года Группа погасила

еврооблигации номинальной стоимостью 500 млн китайских юаней, 120 млн долл. США

и 20 млрд руб., а также рублевые облигации общей стоимостью 30 млрд руб., при

этом выпустила рублевые облигации общей суммой в 35 млрд руб. Снижению

рублевого эквивалента заимствований также способствовала переоценка валютных

пассивов. В результате доля заимствований на рынках капитала в ресурсной базе

Банка снизилась, составив на 30 сентября 2016 года 9,0% от совокупных

обязательств Группы.

Сумма

привлеченных средств от Банка России под залог ссуд клиентам на 30 сентября

2016 года составила 91,5 млрд руб., снизившись по сравнению с 31 декабря 2015

года на 24,3%. Доля привлечения от Банка России в обязательствах Группы на 30

сентября 2016 года составила 2,1%.

Показатели

качества активов.

По

состоянию на 30 сентября 2016 года отношение необслуживаемой ссудной

задолженности к размеру кредитного портфеля составило 3,0% по сравнению с 2,0%

на конец 2015 года. При этом созданные резервы на возможные потери по ссудам

превысили размер необслуживаемой задолженности в 2,8 раза. Отношение созданных

резервов на возможные потери по ссудам к кредитному портфелю за 9 месяцев 2016

года сократилось на 0,5 п.п. до 8,4%.

Достаточность

капитала.

В

результате влияния укрепления обменного курса рубля на источники капитала

Группы, номинированные в иностранных валютах, а также выплаты в 2016 году

дивидендов по привилегированным акциям совокупный капитал Группы, рассчитанный

в соответствии с требованиями Базельского соглашения (Базель I) на основе

показателей консолидированной МСФО-отчетности, сократился по сравнению с концом

2015 года на 9,1%, составив 626,7 млрд руб. Активы Группы, взвешенные с учетом

риска, также уменьшились, но в меньшей степени – на 5,0%. Это привело к

некоторому снижению показателей достаточности капитала Группы: по состоянию на

30 сентября 2016 года показатель достаточности совокупного капитала Группы

составил 13,6% по сравнению с 14,2% на конец 2015 года; показатель

достаточности капитала 1 уровня составил 10,0% по сравнению с 10,2% на конец

2015 года.

По

итогам 9 месяцев 2016 года можно сделать вывод, что Группа Газпромбанка

показывает устойчивую динамику основных статей операционных доходов,

преимущественно процентных, а также продолжает сохранять контроль над приростом

операционных расходов. Тем не менее, несмотря на стабилизацию показателя

стоимости кредитного риска на протяжении всех трех кварталов, говоря об итогах

2016 года в целом, в результате влияния изменений макроэкономической ситуации

на бизнес в России существует вероятность некоторого обесценения отдельных

небанковских активов Группы.

2.2. Особенности работы по безналичным расчетам

Газпромбанк

осуществляет ряд операций по проведению безналичных платежей. В первую очередь

– это расчеты с использованием банковского пластика.

Но также

в банке ежегодно проводится операций по документарным аккредитивам

на сумму 106,3 млн. руб. Банк ГПБ (АО) проводит широкий

спектр операций по документарным аккредитивам (включая резервные) в

соответствии с международной и российской практикой, в том числе по

нестандартным и сложно структурированным схемам с использованием аккредитива в

качестве инструмента торгового финансирования, что позволяет профинансировать

внешнеторговые сделки наших клиентов, в том числе за счет привлечения средств

иностранных финансовых институтов.

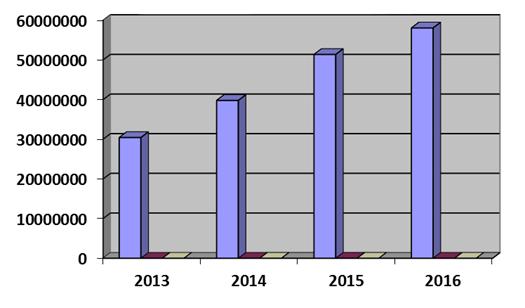

На

рис. 2.1. показана динамика использования расчетов по аккредитиву в

Газпромбанке.

Рис. 2.1.

Динамика расчетов по аккредитивам

На рисунке видно, что в 2009-2010 и в 2014-2015 годах допускалось

снижения числа операций и сумм выплат по аккредитивам в Газпромбанке. Это

объясняется тем, что в 2009-2010 году в экономике страны наблюдался масштабный

кризис, происходило снижение количества коммерческих операций. Однако в 2010

году банк получил 500 млрд. руб. субсидий из резервных фондов страны, что

помогло его клиентам (а это в основном предприятия нефтегазовой отрасли)

преодолеть кризисные явления.

В 2014 году Газпромбанк пострадал от санкций, введенных против отдельных

финансовых учреждений страны, что связано с украинским кризисом. Банк лишился

дешевых западных кредитов, его клиенты также пострадали от санкций. Однако

выделение средств государственной помощи дает возможность прогнозировать рост

числа операций в 2017 году.

Для повышения

привлекательности расчетов по аккредитивам предлагается провести ряд

мероприятий и внедрить новые услуги для клиентов Газпромбанка:

- открытие и исполнение

аккредитивов любых форм, видов и конструкций (в т.ч. трансферабельные,

револьверные, «товарные» и/или на оплату работ/услуг, с различными способами

исполнения, с авансовым платежом и на комплексные расчеты по контракту) в

иностранной валюте и российских рублях;

- открытие аккредитивов

при предоставлении клиентами обеспечения иного, чем денежное (при условии

установления соответствующего кредитного лимита в Банке);

- авизование (извещение)

клиентов об открытых в их пользу аккредитивах и изменениях к ним без добавления

и с добавлением подтверждения Банка;

- консультирование

клиентов при оформлении документов для требования платежей по аккредитивам, выставленным

другими банками-эмитентами, и контроль за поступлением выручки;

- осуществление перевода

(трансферации) аккредитива;

- оформление переуступки

выручки по аккредитиву;

- иные виды операций,

включая проработку контрактов клиентов в части платежных условий, составление

проектов аккредитивов для согласования с контрагентом.

В Газпромбанке

используется и инкассовая форма расчетов, которая рекомендуется клиентам банка

в случае:

-

наличия

между Покупателем и Продавцом доверительных отношений;

-

отсутствия

сомнений в готовности и способности Покупателя произвести платеж.

Рис. 2.2. Инкассовые

операции Газпромбанка, млн. руб.

Банк ГПБ (АО)

осуществляет расчеты в форме документарного инкассо по импорту и экспорту на

основе инструкций, полученных от клиентов Банка ГПБ (АО) или

банков-корреспондентов с целью получения платежа и/или акцепта или передачи

документов против платежа и/или против акцепта. Инкассовые операции выполняются

в соответствии с «Унифицированными правилами по инкассо» (публикация

Международной Торговой Палаты № 522).

Для

компаний-партнеров Газпромбанка существуют также услуги по факторингу.

Импортный факторинг – комплекс услуг по покрытию

кредитных рисков компании-импортера путем предоставления Банком ГПБ (АО) кредитного

покрытия (гарантии) в пользу иностранной финансовой организации – члена

международной факторинговой ассоциации Factors Chain International (FCI),

являющейся экспорт-фактором (финансовым агентом для компании-экспортера).

Комиссионное вознаграждение рассчитывается как процент от суммы поставки и

экспорт-фактором.

Экспортный факторинг – комплекс финансовых услуг,

оказываемых Банком ГПБ (АО) клиентам под уступку денежных требований по

экспортным поставкам включающий операции с пластиковыми

картами АО «Газпромбанка» ( – Газпромбанк)

открыли горизонты

финансового банковских клиентов

,

конечно, расширили Газпромбанка для своей прибыли.

Рис. 2.3.

Факторинговые операции Газпромбанка, млн. долл.

Для

совершенствования факторинговых операций предлагается ввести следующие

требования к контрактам, по которым уступаются денежные требования:

- долгосрочность

контракта и регулярность поставок в рамках контракта;

- фиксированный период

отсрочки платежа;

- период отсрочки по

контракту не более 120 дней;

- определен момент

перехода права собственности на продукцию;

- безналичная форма

расчетов.

Газпромбанк

одним из самых

крупных России оператором выпуску и обслуживанию

банковских карт всех , а также систем. Учитывая показатели

деятельности на рынке карт Газпромбанк на позициях . По учету снятия наличных владельцами карт собственных

банкоматах многие годы лидером рынка карт в .

Объем

выпуска карт в на 1 января 2016 составил 51,7 млн. , это увеличение 2015 год более на 29,0 %, в числе увеличение два года ( 2013-2014

.)

составило 68,8% (рис. 2.4).

. 2.4. - Динамика

количества карт, выпущенных обращение

Газпромбанком за 2013-2016 гг.

Физические

лица – банка могут следующие типы : дебетовые карты, карты, кредитные на специальных , социальные карты, и партнёрские . Для отечественного бизнеса и корпоративный

клиентов предлагает

определенные и корпоративные проекты. Совокупность банковских пластиковых Газпромбанка показана рис. 2.5.

Рис. 2.5. – карты Газпромбанка

Газпромбанк

эмитирует пластиковые карты систем расчетов:

- Express;

- MasterCard .;

- VISA International;

- МИР.

Газпромбанке

банковские карты клиента, правило, выдаются – физическим лицам банковским

корпоративным , которые заключили с банком.

использования

банковских банка могут осуществлены в и в магазинах, а в сервисных . В целях таких операций сети Интернет требуется

электронная карты. Необходимо отметить тот , что операции карты Газпромбанка Интернет-Сети только в режиме, так опасаться мошенников

банка не . Как правило, в виртуальном -магазине мало по степени от такой покупки офф-.

Операции с картами Газпромбанка

осуществлять,

поскольку является партнером торговых

организаций. этому, клиенты получают возможность

товары со или накапливать . Для того получить банковскую Газпромбанка

бонусную дисконтную

необходимо в заявлении, карта требуется. рассмотрит заявку при возможности выдаст такую . То есть этом случае с банковскими Газпромбанка можно осуществлять со .

Операции с картами Газпромбанка

осуществляться в валюте вне от валюты . Так, например, карта выпущена рублях, а осуществить оплату другой валюте, представит такую , как конвертация. , в этом услуга будет , но осуществить возможно. При карты следует , какую валюту счета выбрать, экономить на валюты.

Со картами Газпромбанка

оперировать с деньгами, например, «Вебмани» на Газпромбанка сегодня

составляет труда. не только деньги на , но и средства на кошелек. То операции с картами Газпромбанка

осуществляются самыми способами с самых передовых .

продолжает работу целевыми группами , для которых специальные карточные и услуги. декабря 2012 года выпускает карты рамках проекта спасения

Дальневосточного леопарда «Леопардесса Бэри». на российском проект осуществляется сотрудничестве с Фондом спасения дальневосточного

леопарда «Леопардесса Бэри». Visa «Леопардесса Бэри» помимо

стандартных платежной

карты отчисление

средств счета карты Фонд. По на 1 января 2016 выпущено 185,9 тыс. Visa «Леопардесса Бэри». За 2015 год спасение животных фонд «Леопардесса Бэри» по картам перечислено 26,3 млн. .

продолжил кредитных карт адресного предложения Банка. По на 1 января 2016 количество кредитных составило 451 тыс. ., а ссудная – 7,9 млрд. рублей.

число кредитных и карт разрешенным овердрафтом 763 тыс. шт.; задолженность по карт, включая карт с овердрафтом, составляет 8,6 . руб.

По на 1 января 2017 выпущено 570,4 тыс. Visa Аэрофлот ( за год – 61,7%), которых одновременно участниками программы « Бонус», реализуемой «Аэрофлот – российские ».

Подобная программа создана

также совместно с компанией «Уральские авиалинии» (Карта Visa «Газпромбанк – Уральские авиалинии»,

с Московским Метрополитеном (карта «Газпромбанк - Экспресс Кард»), с клубами

«Зенит» и «ХК СКА».

Газпромбанк обслуживает по картам чем в 6,8 . населенных пунктах, во всех Российской Федерации.

системе Газпромбанка 12,3 тыс. пунктов наличных денежных .

Количество торгово- точек, с Газпромбанк заключил о приеме карт в платежного средства, 92,5 тыс.

Количество в сети самообслуживания Газпромбанка международным банковским , исключая операции наличных денежных , за 2016 год 133,8 млн. операций.

в эквайринговой сети Газпромбанка 2016 год увеличился сравнению с периодом 2015 года 29,6% и составил 202,9 . рублей.

Газпромбанк

в соответствии положением

Центрального РФ «Об банковских карт об операциях, с использованием карт» вправе осуществлять эмиссию

карт, эквайринг карт, а распространение

платежных .

Эмиссия

банковских , эквайринг

платежных , а также платежных карт кредитными

организациями основании

внутрибанковских , разработанных

кредитной в соответствии законодательством

Российской , в том настоящим

Положением, нормативными актами

России, и участников расчетов,

их права, и порядок расчетов между .

Подытоживая

вышесказанное, сделать вывод, что настоящее время является одним из крупнейших

банков Российской Федерации Центральной и Европы, занимает позиции в сегментах

финансового России и в число по капитализации мира.

Анализ

финансового Газпромбанка

показал надежность и на финансовом , об этом ключевые финансовые .

Несмотря на

, что

финансовый валютный кризис нашей стране результативность

деятельности 2014 году,

Газпромбанк все равно рост показателей 2015-2016 годах.

Все достижения Газпромбанк в среди Российских , а также закрепили его на мировой .

Глава 3. Проблемы системы безналичных расчетов в современных

условиях и пути их решения.

Безналичные расчеты являются

завершающей стадией выполнения хозяйственных договоров, представляют одну из

форм хозяйственной самостоятельности хозрасчетных предприятий. Предприятия

материально заинтересованы в нормальном и бесперебойном ходе реализации

произведенной продукции, неотъемлемой составной частью которой являются

безналичные расчеты.

Важной особенностью

современной системы безналичных расчетов является автоматизация процессов

прохождения документов на разных стадиях обработки. Почти полностью исключена

ручная работа при составлении расчетно-денежных документов. Автоматизирован

учет и контроль поступающих для дальнейшей обработки, документов.

Автоматизирован и процесс проводки платежей по счетам как внутри учреждений

банков, так и между ними.

Полная автоматизация системы

безналичных расчетов имеет колоссальное значение для упорядочения банковского

документооборота, сокращения сроков платежей, сможет гарантировать от

незаконного доступа к расчетно-денежным документам. Несмотря на установление

унифицированных сроков обработки и прохождения финансовых документов в банках,

введение штрафов за необоснованные задержки расчетов, состояние расчетов от

этого не улучшается. По- прежнему у клиента, как и раньше, нет возможности

точно определить когда его средства поступили в банк, а когда на его расчетный

счет.

Необходимо полное

техническое переоснащение банков на базе персональных компьютеров, скорейшее

внедрение локальных сетей по обработке счетов, осуществление электронных

расчетов между клиентами банков, между банками и РКЦ, а также с различными

регионами России. Банки активно овладевая передовой технологией, стремятся

перенять международный опыт расчетов. Общемировая же тенденция в этой

области - вытеснение из платежного оборота не только наличных денег, но и

чеков. Широкое применение электронных денежных расчетов, дальнейшая

автоматизация и компьютеризация банковской деятельности является главными

предпосылками для успешного внедрения и развития межбанковского клиринга.

Клиринг представляет собой

систему регулярных безналичных расчетов, основанную на зачетах взаимных

требований и обязательств юридических и физических лиц за товары (услуги) и

ценные бумаги. Концепция платежей при клиринге позволяет значительно уменьшить

баланс платежей и общую сумму обращающихся платежных средств, расширяет сферу

безналичного оборота, облегчает управление им. Посредством клиринга упрощаются,

удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая)

наличность и за счет этого повышается уровень прибыльности и ликвидности

участников расчетов. Клиринг в банковской сфере может проводиться как внутри страны,

так и между странами.

Клиринговое учреждение – это

организация, являющаяся юридическим лицом по законодательству Российской

Федерации, заявившая себя в качестве центра взаимных расчетов, которому на

основании лицензии, выданной ЦБ РФ, предоставлено право осуществлять расчетные

(клиринговые) операции, а также ограниченное количество банковских операций,

поддерживающих выполнение клиринга.

Основными целями создания

клирингового учреждения являются:

- ускорение и оптимизация расчетов

между банками и другими кредитными учреждениями в РФ, с другими государствами;

- повышение достоверности и

надежности расчетов;

- развитие и обеспечение новых форм

безналичных денег (чеков, векселей, кредитных карточек);

- рациональное использование временно

свободных ресурсов банков;

- внедрение современных международных

технологий, стандартов, вхождение в мировую банковскую систему;

- создание современной информационной

банковской структуры.

Клиринговое учреждение,

оснащенное программно- техническими комплексами, должно обеспечивать:

- прием, передачу данных по каналам

связи с использованием аппаратных и программных средств;

- надежную многоуровневую защиту

данных от несанкционированного доступа, использования, искажения и

фальсификации на этапах обработки и хранения информации;

- контроль достоверности данных на

всех этапах.

Необходимо выделить

некоторые банковские операции, поддерживающие выполнения клиринга:

- привлечение вкладов (депозитов) и

предоставление краткосрочных кредитов по соглашению с заемщиком;

- открытие и ведение счетов клиентов

и банков-корреспондентов;

- оказание брокерских и

консультационных услуг, осуществление лизинговых операций;

- приобретение права требования по

поставке товаров и оказания услуг, принятие рисков использования таких

требований и инкассации этих требований (форфейтинг), а также выполнение этих

операций с дополнительным контролем за движением (факторинг).

Эти операции могут

производиться как в рублях, так и в иностранной валюте при наличии

соответствующей лицензии.

Для создания конкурентных

условий на рынке расчетного обслуживания Банк России с 1 января 1997 года ввел

плату за предоставляемые услуги. Банки сталкиваются со все большим давлением со

стороны конкурентов, предлагающих новые услуги, и одновременно теряют свое

монопольное влияние в отношении своих традиционных функций в результате

усиления конкуренции со стороны других финансовых и не финансовых компаний. На

денежных рынках появились такие новые виды ценных бумаг, как программы выпуска

евронот, еврокоммерческие векселя, депозитные сертификаты, облигации с

плавающей ставкой, обязательства с различными формами опционов и другие сложные

финансовые инструменты. Сейчас каждый банк самостоятельно разрабатывает и

определяет порядок расчетного обслуживания клиентов. Тарифы расчетного

обслуживания определяются дифференцированно. Для привлечения корпоративных

клиентов существуют более гибкие условия для расчетного обслуживания.

Дальнейшая работа банков в этом направлении способствует увеличению объемов

совершаемых расчетных операций.

Также необходимо рассмотреть

перспективы развития безналичных расчетов, в частности некоторых форм.

Рассмотрим следующие формы расчетов: аккредитивная форма, расчеты с помощью

пластиковых карточек.

Аккредитивы. В период кризиса очень

важны надежность и быстрота проведения платежей. Однако не каждый российский

банк в состоянии следовать этим принципам. В условиях кризиса система расчетов

ухудшается из-за недоверия банков друг к другу. Это отражается на всех видах

безналичных расчетов. В сегодняшних условиях, когда участники сделок не

доверяют друг другу, расчеты с помощью аккредитива являются выходом. С одной

стороны, аккредитив контролирует выполнение договора поставки товаров, а с

другой – гарантирует платежи при выполнении всех условий поставки. Однако для

масштабного внедрения аккредитива необходима система кредитных линий между

банками. Чтобы аккредитивные операции получили распространение в России,

необходимо создание соответствующей инфраструктуры. Ее способны создать

наиболее мощные банковские расчетные центры, обладающие современными

электронными технологиями обработки финансовых документов и разветвленной

системой корсчетов.

Расчеты с помощью

аккредитива позволяют предприятиям увеличивать скорость платежей, так как в

работу включается сеть банков-корреспондентов, работающих в системе

банка-эмитента и обслуживающих выставленные аккредитивы. При наличии высокой

степени защиты электронного формата документов проведение расчетных операций

подобного типа сможет хотя бы частично решить проблему платежей между

предприятиями.

Стратегия развития платежной

системы определяет, что одним из направлений деятельности банков является

работа по созданию условий для внедрения расчетов платежными картами. В целях

повышения устойчивости этой системы осуществляется работа по анализу методик

расчета, применяемых систем управления рисками и систем формирования страховых

депозитов для исключения возможности не проведения операций держателя карты в

случае неплатежеспособности банка-эмитента. Также разработан комплекс дополнительных

экономических требований для расчетных операций в банках подобных систем.

Расчеты с помощью

пластиковых карт. Развитие электронной техники позволило широко использовать

безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию,

позволяющую их владельцам осуществлять платежи и получать наличные деньги. Это

значительно облегчает взаиморасчеты и освобождает человека от необходимости

носить с собой крупные суммы денег. До недавнего времени в России большими

денежными средствами обладали только юридические лица, и банки были не

заинтересованы в работе с частными вкладчиками. Но времена меняются, теперь

деньги есть у многих, и банки резко переориентировали направление своей

деятельности. Самыми простыми в изготовлении и использовании являются

пластиковые карточки, а как разновидность их – магнитная карта. Это наиболее

распространенные кредитные карточки. Банк гарантирует открытие кредита

владельцу карточки. Держатель карточки ежемесячно получает сообщение из

компании, выдавшей карту. Там подводятся итоги расходов предыдущего месяца.

Оплата долга должны быть произведена до конца месяца, в котором получено

сообщение. С владельцев ежегодно взимается взнос за карточку, некоторые виды

карт являются бесплатными. Некоторые магнитные карты используются как «дебетовые

карты». Они применяются по типу кредитных. Разница в том, что во время покупки

плата взимается непосредственно со счета владельца в его банке.

Сейчас процесс развития в

нашей стране пластиковых денег идет все более стремительными темпами. Но есть и

проблемы. Во-первых, рядовому потребителю чисто психологически приятнее иметь при

себе наличные деньги в кошельке, а не пластиковую карточку. Во-вторых, - и это

очень важно – предоставить гарантии своей будущей платежеспособности клиентам

достаточно сложно. Именно поэтому большинство карточек в России работает как

дебетовые и по ним нельзя получить кредит.

Внедрение в систему расчетов

электронных платежей, модемной и спутниковой связи для перечисления денежных

сумм из различных регионов России, позволит добиться ускорения расчетов между

всеми банками и их клиентами, четкости, гибкости и надежности расчетных

операций по всей стране и за ее пределами.

Заключение

Рассмотрев экономическое

содержание, теоретические основы и мировой опыт организации безналичных

расчетов можно сделать следующие выводы:

-система безналичных расчетов

продолжает совершенствоваться на протяжении почти столетия;

-безналичные расчеты неотъемлемая

часть процесса воспроизводства;

-изучение исторического развития и

мирового опыта организации безналичных расчетов имеет особое значение сегодня,

поскольку Россия находится на этапе экономической нестабильности;

-мировой опыт в организации

безналичных расчетов свидетельствует о непременном вытеснении из платежного

оборота наличных денег;

-частые изменения нормативных и

законодательных актов, регулирующих осуществление безналичных расчетов,

приводят к серьезным затруднениям в практической работе;

-сложные экономические процессы в

народном хозяйстве привели к тому, что основные принципы организации

безналичных расчетов не выдерживаются (такие как срочность, обеспеченность,

акцепт).

-развитие научно-технического

процесса, стремление приблизиться к мировым стандартам способствует со стороны

Государства и Центрального Банка принятию мер по внедрению новых, более

совершенных технологий в организации и осуществлении безналичных расчетов. В

общей структуре платежей произошли позитивные изменения. Сократилась до

минимума доля телеграфных и почтовых платежей, 100% уровня достигала доля

электронных платежей.

Основными недостатками,

которые затрудняют осуществление безналичных расчетов являются:

-обострение кризисных явлений в

экономике страны;

-несовершенство программно-

технического обеспечения;

-не достаточно активное обновление

правовых норм в области безналичных расчетов;

-не налажена система контроля за

сферой расчетов со стороны Государства и Центрального Банка.

В результате этого анализа

рекомендуются следующие меры по улучшению осуществления организации безналичных

расчетов:

-ускорение перехода к совершенным

программным системам;

-скорейшая автоматизация системы

безналичных расчетов;

-предоставление выхода на мировой

уровень;

-широкое использование клиринга;

-активизация работы с клиентами,

путем разработки и внедрения взвешенного порядка начисления % % на остатки по

расчетным и текущим счетам. Кроме того, необходимо предложить клиентам целый

ряд дополнительных услуг, связанных, например, с трастовым управлением

средствами клиента, агентскими услугами на рынке ценных бумаг,

консультационными услугами по правовым и общеэкономическим вопросам, а также

вопросам финансового анализа состояния дел клиента;

- совершенствовать нормативную базу,

упрощать процесс осуществления расчетов.

Таким образом, несмотря на

все трудности при осуществлении безналичных расчетов можно отметить, что в

стране наблюдаются тенденции для успешного развития расчетов и приближению их к

мировым стандартам.

СПИСОК

ИСПОЛЬЗОВАННОЙ

1. Федеральный РФ «О Банке Российской (Банке России)» 10.07.2002 №86-ФЗ. С и дополнениями 01.01.2006. – М.: Гарант, 2016.

2. кодекс Российской от 30.11.1994 N 51- (ред. от 06.12.2011). // Консультант Плюс, 2016.

3. закон «О и банковской » № 17-ФЗ от 17.02.1996 ( изм.). // СПС Плюс, 2016.

4.Федеральный «О Центральном Российской Федерации ( России)» № 86-ФЗ 12.06.2006 (с изм.). // Консультант Плюс, 2016.

5. об эмиссии карт и операциях, совершаемых использованием платежных , утв. ЦБ 24.12.2004 N 266-П ( последней ред. 23.09.2014) // Вестник Банка . 2005. N 17; Вестник России. 2014. N 58.

6.Положение от 01.04.2003 № 222-П « порядке осуществления расчетов физическими в Российской »// Вестник Банка , 2003. - №5.

7.Банковское дело / ред. Колесникова .И., Кроливецкой .П., - М.: « и статистика», 2013.

8. дело: Учебник/ ред. д- экон. Наук., . Г.Г. . – М.: Юристъ, 2014.

9. дело: Учебник вузов/Под . д-ра . наук, проф. .И. Лаврушина. – .: Финансы и , 2014.

10.Банки и дело/Под . И.Т. . - СПб: Питер, 2014.

11. дело: управление технологии: Учеб. для вузов/ ред. проф. .М. Тавасиева. - : ЮНИТИ-ДАНА, 2015.

12. Ю.Л. аккредитиву рознь // , 2013. - № 23.

13.Костерина .М. Банковское . Учебник для вузов. – М.: «», 2013.

14.Комментарий к Кодексу РФ / ред. Т.. Абовой, Е.. Богуславского. – М.: , 2016.

15.Структура платежей,

проведенных через кредитные организации (по платежным инструментам) [Электронный ресурс]. – доступа: #"/ir/emitents/fin_reports/1136750/">за 9 месяцев 2016 года. (млрд руб.).

|

30.09.2016

|

31.12.2015

|

Изменение

|

|

Активы

|

4

928,2

|

5

122,2

|

-3,8%

|

|

Собственные

средства (капитал)

|

496,1

|

530,4

|

-6,5%

|

|

Денежные

средства и их эквиваленты

|

590,2

|

633,5

|

-6,8%

|

|

Кредиты

корпоративным клиентам

|

3

063,1

|

3

198,0

|

-4,2%

|

|

Розничные

кредиты

|

326,8

|

314,4

|

+3,9%

|

|

Ценные

бумаги

|

620,9

|

707,9

|

-12,3%

|

|

Средства

корпоративных клиентов

|

2

511,3

|

2

623,0

|

-4,3%

|

|

Средства

физических лиц

|

663,6

|

658,7

|

+0,7%

|

|

Заимствования

на рынках капитала

|

399,9

|

475,3

|

-15,9%

|

|

Субординированные

долговые обязательства

|

188,5

|

207,7

|

-9,2%

|

9 месяцев 2015

|

Изменение 2016 / 2015

|

|

Чистая

прибыль / (убыток)

|

17,0

|

(31,1)

|

-

|

|

Совокупная

прибыль / (убыток)

|

0,3

|

(16,2)

|

-

|

|

|

30.09.2016/ 9 месяцев 2016

|

31.12.2015 / 12 мес. 2015

|

Изменение

|

|

Достаточность

капитала

|

13,6%

|

14,2%

|

-0,6

п.п.

|

|

Достаточность

капитала 1 уровня

|

10,0%

|

10,2%

|

-0,2

п.п.

|

|

Отношение

необслуживаемой задолженности (NPL) к размеру кредитного портфеля

|

3,0%

|

2,0%

|

+1,0

п.п.

|

|

Отношение

резерва под обесценение к размеру кредитного портфеля

|

8,4%

|

8,9%

|

-0,5

п.п.

|

|

Отношение

кредитов клиентам к средствам клиентов

|

106,8%

|

107,0%

|

-0,2

п.п.

|

|

Чистая

процентная маржа

|

3,0%

|

2,5%

|

+0,5

п.п.

|

|

Стоимость

кредитного риска

|

1,1%

|

3,7%

|

-2,6

п.п.

|

|

Отношение

операционных расходов к операционным доходам

|

41,8%

|

41,8%

|

-

|

[1] Банковское дело / Под ред. Колесникова В.И., Кроливецкой

Л.П., - М.: «Финансы и статистика», 2013.-С.123.

[2] Общая теория денег и кредита. / Под ред. Жукова Е.Ф.

-М.: Банки и биржи, 2015.-С. 201.

[3] Общая теория денег и кредита. / Под ред. Жукова Е.Ф.

-М.: Банки и биржи, 2015.-С. 89.

[4]

Современная экономика. Словарь / Под ред. В. Строганова. – Новосибирск, 2016.

–С. 135.

[5] Звеков В.П. Особенности применения безналичных

расчетов в банковской практике // Журнал российского права, 2016. - №3. –С. 11.

[6] Ярославцев Ю.Ю. Организация банковской деятельности.

Сборник нормативно-правовых актов. – М.: Банки и биржи, 2016. –С. 8.

[7] Банковское дело: Учебник для вузов/Под ред. д-ра

экон. наук, проф. О.И. Лаврушина. – М.: Финансы и статистика, 2014.-С. 89.

[8] Банки и банковское дело/Под ред. И.Т. Балабанова. -

СПб: Питер, 2014.-С. 90.

[9] Гражданский Кодекс РФ. Официальный текст по состоянию

на 01.01.2007. – М.: Норма, 2007.-С. 879.

[10] Банковское дело: Учебник/Под ред. д-ра экон. Наук.,

проф. Г.Г. Коробовой. – М.: Юристъ, 2002.-С. 112.

[11] Григорьев Ю.Л. Аккредитив аккредитиву рознь //

Эксперт, 2013. - № 23.-С. 12.

[12] Розенберг В.В. Расчеты по инкассо: некоторые

особенности применения в современной хозяйственной практике // Главбух, 2014. -

№ 11. –С. 36.

[13] Комментарий к Гражданскому Кодексу РФ / Под ред. Т.Е.

Абовой, Е.е. Богуславского. –М.: Норма, 2015. –С 896.

[14]

Сидорук М.К. Правовая природа расчетов с использованием банковских платежных

карт в Российской Федерации: Автореф. дис. ... канд. юрид. наук. Иркутск, 2012.

С. 3.

[15]

Тулубьев П.А. Развитие потребительского кредитования на основе пластиковых карт

в Российской Федерации: Автореф. дис. ... канд. экон. наук. М., 2014. С. 4.

[16]

Положение об эмиссии

банковских карт и об операциях, совершаемых с использованием платежных карт,

утв. ЦБ РФ 24.12.2004 N 266-П (в последней ред. от 23.09.2014) // Вестник Банка

России. 2005. N 17; Вестник Банка России. 2014. N 58.

[17]

Сидорук М.К. Правовая природа расчетов с использованием банковских платежных

карт в Российской Федерации: Автореф. дис. ... канд. юрид. наук. Иркутск, 2012.

С. 17.

[18]

http://www.gazprombank.ru/about/