Перспективы использования государственного имущества

Содержание

государственный имущество

собственность

Введение

Глава

1. Теоретические основы управления государственным имуществом

.1

Государственное имущество: понятие, классификация, место и роль в экономике

.2

Зарубежный и исторический опыт управления госимуществом

.3

Современное состояние, проблемы и перспективы управления госсобственностью в РФ

Глава

2. Анализ способов и механизмов использования государственного и муниципального

имущества

.1

Анализ механизмов приватизации государственного имущества

.2

Анализ механизма аренды госимущества

.3

Анализ деятельности органов власти в области управления госимуществом

(структуры, функции и взаимосвязи)

Глава

3. Совершенствование механизмов эффективного использования госимущества в РФ

.1

Развитие концессионных процессов в области использования государственной

собственности

.2

Использование механизма доверительного управления с государственным имуществом

Заключение

Список

использованной литературы

Приложение

Введение

государственного имущество

собственность

Российской Федерации государственная

собственность долгое время оставалась ведущей формой собственности и имела

наибольший удельный вес. Концентрация имущества в государственной собственности

и, как следствие, ограничение имущественной сферы и правомочий других

собственников, исключение частной собственности как таковой не дало

положительных результатов.

В настоящее время законодательством закреплено

равенство всех участников гражданских правоотношений, включая и государство

(ст.2 ГК РФ). Условиями, обеспечивающими равенство субъектов в отношениях

собственности, явилось лишение государства ряда преимуществ (отказ от

нераспространения исковой давности на требования о возврате государственного

имущества из чужого незаконного владения и некоторых других льгот) и закрепление

за всеми собственниками равного права на защиту их собственности (п.4 ст.212 ГК

РФ).

Действующее законодательство рассматривает

государственную и частную собственность не как противостоящие друг другу формы

собственности, а как две составляющие экономических отношений собственности, не

имеющие политической окраски.

В сложной системе экономических отношений

государственная собственность представляет собой форму собственности, имеющую

целью общенародное присвоение имущества, обособленного от имущества других

организаций и граждан. Совпадение общенародных и государственных интересов в

сфере присвоения материальных благ основывается на конституционном положении,

согласно которому носителем и единственным источником власти в РФ является ее

многонациональный народ (ч.1 ст.3 Конституции РФ).

Актуальность выбранной темы заключается в том,

что постоянно идет реформирование и разделение прав владения на объекты

федеральной собственности.

Объектом исследования в данной работе является

вся государственная собственность, принадлежащая РФ.

Предмет исследования - государственные

мероприятия по оперативному управлению федеральной собственностью, с целью

минимизации затрат на ее содержание, а также максимизации прибыли от ее

использования, а также для привлечения иностранного капитала.

Цель курсовой работы рассмотреть систему

управления государственной собственностью и правомерности применяемых принципов

и методов управления. Для достижения поставленной цели необходимо решить

следующие задачи:

рассмотреть понятие государственной

собственности;

рассмотреть цели, задачи и принципы системы

управления государственным имуществом;

рассмотреть проблемы управления государственной

собственностью.

Глава 1. Теоретические основы управления

государственным имуществом

.1 Государственное имущество: понятие,

классификация, место и роль в экономике

Право собственности предоставляет одинаковые

возможности всем своим субъектам. Как содержание, так и осуществление его

правомочий в принципе не имеют различий в зависимости от субъектного состава,

т.е. от того, идет речь о частном или о публичном собственнике. Известные

ограничения, влекущие особенности правового режима отдельных объектов этого

права, также по общему правилу являются одинаковыми для всех собственников[3,

154].

В связи с этим отпадают основания для различия

не только «форм собственности», но и отдельных «прав собственности» (или «видов

права собственности»), ибо такое разграничение утратило гражданско-правовой

смысл. Однако следует отметить, что существуют особенности гражданско-правового

режима отдельных объектов права собственности, например изъятых из оборота

вещей (которые могут находиться лишь в государственной собственности), или

некоторых оснований возникновения и прекращения права собственности,

используемых для строго определенных субъектов (например, приватизация).

Необходимость сохранения таких особенностей, в свою очередь, делает необходимой

известную дифференциацию объектов права собственности (их гражданско-правового

режима) в зависимости от субъектного состава. Речь, однако, идет именно об

особенностях правового режима отдельных объектов, а не о различиях в содержании

прав или границах их осуществления для отдельных собственников. В связи с этим

право частной и право публичной собственности рассматривают не в качестве

«разновидностей права собственности», а как обобщенное обозначение различий в

правовом режиме отдельных объектов права собственности. [6, 288].

При этом следует иметь в виду, что

принадлежность материальных благ гражданам и юридическим лицам - обычным

субъектам гражданского (частного) права, т.е. частная собственность,

представляет собой нормальную ситуацию, преобладающую в обычном правопорядке,

тогда как принадлежность этих благ государственным и муниципальным образованиям

(публичная собственность) является особым случаем, на котором базируется

участие в имущественных отношениях таких своеобразных субъектов, как

публично-правовые образования. Поэтому гражданско-правовые нормы о праве

собственности, как правило, рассчитаны на частных собственников, определяя

режим принадлежащего им имущества, хотя и содержат необходимые исключения и

особенности для имущества публичных собственников. [3, 158]

Имущество может находиться в собственности

граждан и юридических лиц, а также Российской Федерации, ее субъектов, муниципальных

образований.

Рис. 1 Классификация

государственного имущества.

В Российской Федерации признаются

частная, государственная, муниципальная и другие формы собственности. Таким

образом, имеет место многообразие форм собственности.

Государственной собственностью в

Российской Федерации являются:

имущество, принадлежащее на праве

собственности Российской Федерации, - федеральная собственность;

имущество, принадлежащее на праве

собственности субъектам Федерации, - собственность субъектов;

земля и другие природные ресурсы, не

находящиеся в собственности граждан, юридических лиц либо муниципальных

образований. [3, 166]

В процессе реформирования российской

экономики сложились следующие организационно-хозяйственные конструкции

функционирования государственной формы собственности:

два вида государственных унитарных

предприятий, основанные на праве либо хозяйственного ведения, либо оперативного

управления;

три вида акционерных обществ с

участием государства, когда капитал на 100 процентов принадлежит государству;

государству принадлежит контрольный пакет акций либо «золотая акция»; акции,

принадлежащие государству, не образуют контрольного пакета. [6, 292].

В настоящее время сложилась

ситуация, когда из-за отсутствия четких критериев необходимости создания и

функционирования принадлежащей государству собственности существующее

количество федеральных государственных унитарных предприятий и учреждений,

объектов недвижимости и долей государства в акционерных обществах не в полной

мере соответствуют его потребностям и возможностям. В результате государство

зачастую не в состоянии эффективно управлять и осуществлять действенный

контроль за принадлежащей ему собственностью. [3, 169]

Основные доходы от управления

государственной собственностью формируются за счет:

доходов от приватизации

государственной собственности;

дивидендов по акциям, находящимся в

собственности государства;

прибыли государственных унитарных

предприятий, перечисляемой в бюджет;

доходов от сдачи в аренду государственного

имущества.

Получение части прибыли от

государственных унитарных предприятий не является перспективным источником

доходов бюджета, так как предусматривается их сокращение путем приватизации и

преобразования в другие организационно-правовые формы. [6, 299].

Российская Федерация, ее субъекты,

муниципальные образования выступают в финансовых отношениях на равных правах с

другими участниками этих отношений - гражданами и юридическими лицами. От имени

Российской Федерации и ее субъектов органы государственной власти в рамках их

компетенции могут своими действиями приобретать и осуществлять имущественные и

личные неимущественные права и обязанности, выступать в суде. От имени

муниципальных образований органы местного самоуправления в рамках их

компетенции могут приобретать и осуществлять финансовые и другие права и

обязанности. По специальному поручению при принятии финансовых и других решений

от имени Российской Федерации, ее субъектов и муниципальных образований

выступают государственные органы, органы местного самоуправления, а также

юридические лица и граждане. [3, 178]

Имущество, находящееся в

государственной собственности, закрепляется за государственными предприятиями и

учреждениями во владение, пользование и распоряжение на праве хозяйственного

ведения или оперативного управления. Средства соответствующего бюджета и другое

государственное имущество, не закрепленное за государственными предприятиями и

учреждениями, составляют государственную казну Российской Федерации, казну ее

субъекта.

Решение о передаче имущества в

собственность субъектов Российской Федерации или муниципальную собственность

принимается в случае:

отсутствия необходимости

использования имущества для федеральных нужд;

когда имущество необходимо для

обеспечения осуществления полномочий исполнительных органов власти субъекта

Федерации или решения вопросов местного значения в соответствии с Федеральными

законами от 6 октября 2003 г. N 131-ФЗ «Об общих принципах организации местного

самоуправления в Российской Федерации» и от 6 октября 1999 г. N 184-ФЗ «Об

общих принципах организации законодательных (представительных) и исполнительных

органов государственной власти субъектов Российской Федерации» и иными

нормативными актами Российской Федерации [3, 181].

Политика в отношении организаций,

остающихся в собственности государства, строится на том, что они действуют «на

расстоянии вытянутой руки от государства», и предусматривает наличие четко

поставленных целей, которым подчинена их деятельность, мониторинг их текущей

деятельности, а также ответственность руководителей за достигнутые результаты.

При всем разнообразии методов

государственного участия в деятельности предприятий в государствах с развитой

рыночной экономикой выделяются три основные формы организации предприятий:

бюджетные (казенные) предприятия;

государственные (публичные)

корпорации;

смешанные государственно-частные

акционерные общества.

Для унитарных предприятий

предусмотрены два вида их организации:

унитарные предприятия, основанные на

праве хозяйственного ведения;

унитарные предприятия, основанные на

праве оперативного управления (казенное предприятие). [17, 371].

Вместе с тем нельзя не обратить

внимание на классификации имущества, принадлежащего на праве собственности

публичным образованиям. Здесь, прежде всего, следует отметить, что субъектами

права государственной собственности являются Российская Федерация и ее

субъекты. Действующее законодательство восприняло теорию множественности

субъектов государственной собственности, а также ее деления на два уровня:

уровня федеральной собственности и собственности субъекта Федерации.

В соответствии со статьей 72

Конституции РФ разграничение государственной собственности отнесено к предметам

совместного ведения Российской Федерации и ее субъектов.

В силу статьи 214 ГК РФ

разграничение государственной собственности осуществляется в порядке,

установленном законом. [3, 190] А до его принятия действует Постановление

Верховного Совета РФ от 27 декабря 1991 г. N 3020-1 «О разграничении

государственной собственности в Российской Федерации на федеральную

собственность, государственную собственность республик в составе Российской

Федерации, краев, областей, автономной области, автономных округов, городов

Москвы и Санкт-Петербурга и муниципальную собственность». [12, 375].

.2 Зарубежный и исторический опыт

управления госимуществом

В конце XIX века прослеживается

четкая тенденция усиления роли недвижимости в качестве объекта городских

налогов и источника различных видов доходов местных бюджетов.

Сами города, конкурируя между собой

в привлечении капиталов, стремились установить льготные ставки налогообложения

для предпринимателей. Поэтому в центр внимания местных органов власти попали

две проблемы - это муниципализация городских предприятий и усиление роли

недвижимости в налоговой системе городов, а также создание новых

самостоятельных форм ее обложения (обложение ренты и прироста ценности

городской недвижимости). Наиболее крупные поступления давал налог с недвижимого

имущества, в том числе с владельцев городских земельных участков. В статью

"Доходы от недвижимого имущества" включались в первую очередь доходы

с городских земель, сдаваемых во временное пользование (аренду) жителям города.

[12, 383].

Система управления городской

недвижимостью в России прошла длительный исторический путь становления. К концу

XIX века управление недвижимым имуществом, расположенным на территории города,

являлось уже не просто формой пополнения доходов городской казны, а

инструментом решения комплекса пространственных, градостроительных,

финансово-экономических проблем городского развития.

К основным формам воздействия

государства и местных органов власти на рынок недвижимости в дореволюционный

период можно отнести:

создание информационной базы об

объектах недвижимого имущества, находящихся на территории города;

стоимостная оценка недвижимого

имущества в целях справедливого налогообложения;

налогообложение недвижимости,

формирование доходной базы местных бюджетов;

реализация имущественной политики

местных властей, направленной на расширение и оптимизацию состава объектов

недвижимости, находящихся в собственности города;

стимулирование развития системы

финансирования сделок с недвижимостью на основе совместного участия, различных

форм партнерства городских властей, предпринимателей, финансовых институтов.

Рассмотрим, как шла реализация этих

форм воздействия на рынок недвижимости как на уровне страны, так и в отдельных

городах.

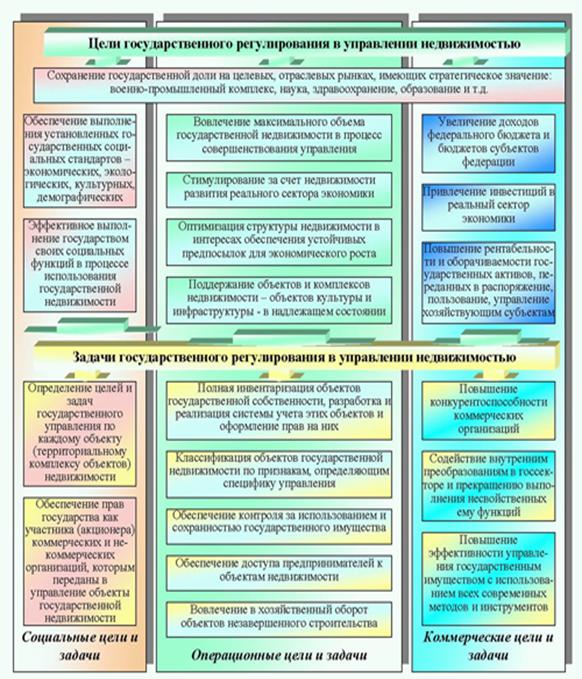

Рис. 2 Цели и задачи

государственного регулирования госимуществом за границей.

Рис. 2 Цели и задачи

государственного регулирования госимуществом за границей.

Создание информационной базы об

объектах недвижимого имущества, находящихся на территории города, всегда

являлось основой для принятия управленческих решений в сфере рынка

недвижимости. В России традиционно велись поземельные книги, проводились

регистрация земельных участков, опись всех недвижимых имуществ, однако еще в

конце XIX века городские земли в большинстве своем не были обмерены, а

перечислены только по названиям[11, 381]..

Первая подробная опись земельных

участков г. Москвы, а затем городской реестр недвижимости были составлены

только в 1891 г. Перечень информации, необходимой органам городского управления

для принятия решений, определялся экономическими условиями и со временем

менялся. Указания по составу, перечню такой информации содержались в различных

реестрах, инструкциях, правилах.

В 1902 г. опросные листы велись по

трем направлениям: города и иные населенные пункты; городские и дачные

имущества; отдельные помещения (квартирный листок). В специальные бланки

вносились данные, относящиеся ко всему владению в совокупности, из каких бы разнородных

частей оно ни состояло: жилые дома, надворные постройки и службы, торговые и

промышленные помещения, склады, сады, огороды, пустыри и пр. Каждый участок

земли, имеющий самостоятельную границу, считался отдельным владением, т.е.

отдельной единицей описания. Не подлежали регистрации лишь временные сооружения

(ярмарочные балаганы, передвижные и перевозные постройки). При описании

указывались сведения о валовой доходности со всех построек данного владения, а

также убытки от простоя каких-либо помещений.

Для установления справедливых

налогов под контролем Министерства государственных имуществ проводилась оценка

всех объектов недвижимости. Правила оценки для обложения земскими сборами были

датированы 1893 г., а изменения к ним - 1899 г. Эти правила определяли, кем

должна быть проведена оценка, кто должен входить в состав губернских, уездных

оценочных комиссий, порядок действий комиссий, права их членов. Они содержали и

подробный перечень имущества, которое подлежало или не подлежало оценке,

порядок установления и утверждения оценок имущества, в том числе земель, лесов,

недвижимого имущества в городских поселениях и сельских построек, фабрик,

заводов, торговых и промышленных помещений.

В Москве была составлена Ведомость

цен на городские земли. В 1914г. Москва была разделена на 17 частей (зон), и

для каждой части установлена минимальная и максимальная цены квадратной сажени.

Дифференциация цен доходила до 20 раз. Измерялись и оценивались не только

земельные участки, но и постройки[14, 596].. За единицу измерения была выбрана

кубическая сажень. Уже тогда различались хозяйства предпринимательские, которые

возводили постройки в городах с целью извлечения дохода, и хозяйства

потребительские, дома которых удовлетворяли только собственную потребность

иметь жилище.

Для оценки различных видов

недвижимого имущества принимались во внимание месторасположение, вид и

назначение помещений, число комнат в помещении, состояние зданий, материал

построек и т.д. Учитывались от 2-3 до 10 и более показателей, влияющих на

валовую доходность. Средняя величина валового дохода за вычетом средней

величины расходов по содержанию имущества (на очистку и ремонт тротуаров,

дымовых труб, содержание дворника и ночного сторожа, на страхование, уплату

повинностей и "доставление полицейских сведений в адресный стол")

определяла чистую доходоспособность имущества в расчете на принятую единицу

измерения для каждого городского района. Периодически проводилась переоценка

городской недвижимости, что позволяло более правильно устанавливать налогообложение

при изменении условий экономической жизни.

В конце XIX века прослеживается

четкая тенденция усиления роли недвижимости в качестве объекта городских

налогов и источника различных видов доходов местных бюджетов. Специалисты

отмечают, что обложение промыслов и денежных капиталов никогда не играло

серьезной роли в местных финансах. Движимый капитал труднее привлечь к

обложению, и даже действующие законы устанавливали меньшие ограничения именно

при обложении недвижимости. Сами города, конкурируя между собой в привлечении

капиталов, стремились установить льготные ставки налогообложения для

предпринимателей[13, 311].. Поэтому в центр внимания местных органов власти

попали две проблемы - это муниципализация городских предприятий и усиление роли

недвижимости в налоговой системе городов, а также создание новых

самостоятельных форм ее обложения (обложение ренты и прироста ценности

городской недвижимости).

Наиболее крупные поступления давал

налог с недвижимого имущества, в том числе с владельцев городских земельных участков.

В статью "Доходы от недвижимого имущества" включались в первую

очередь доходы с городских земель, сдаваемых во временное пользование (аренду)

жителям города.

.3 Современное состояние, проблемы и

перспективы управления госсобственностью в РФ

Формирование инновационной

экономики, приобретающее для российского общества характер императива,

невозможно без его соответствующего институционального обеспечения, т.е. без

создания на законодательном уровне организационных, экономических и правовых

условий развития национальной инновационной системы.

Соответствующие институциональные

изменения требуются и в сфере отношений государственной собственности. Особый

акцент на необходимости совершенствования институтов регулирования

государственной собственности с целью расширения возможностей использования

присущих ей системных резервов инновационного развития представляется

целесообразным и далеко не лишним, поскольку переход к инновационной экономике

невозможен без определенной активизации участия государственного сектора в этом

процессе не только в качестве его организатора, но и в качестве активного

субъекта его реализации. Данный вывод можно аргументировать тем, что

современные тенденции экономического роста существенно повышают потребность

общественного производства в использовании системообразующих качеств, системных

резервов, которыми обладает государственная собственность.

Во-первых, это значительно большие

возможности государственного сектора обеспечить высокое качество образования,

востребованного новыми современными тенденциями технологического прогресса. На

данном этапе качество знаний, получаемых в государственных высших учебных

заведениях, безусловно, не на один порядок выше качества знаний, приобретаемых

в большинстве частных институтов.

Во-вторых, это значительно большие

возможности государства развивать фундаментальные научные исследования,

значение которых неизмеримо возрастает в связи с тем, что они являются базой

развития инновационной деятельности и способствуют удовлетворению растущих

потребностей экономики в новых современных технологиях.

В-третьих, это высочайший уровень

концентрации финансовых ресурсов в собственности государства, позволяющий

использовать их для развития инновационного и научно-образовательного

потенциала на основе реализации долгосрочных, наукоемких, высокорискованных

инновационных технологических проектов, а также для воздействия, в том числе и

через государственную контрактную систему, на развитие фундаментальной науки, а

также отраслей и производств, имеющих ключевое значение для формирования

инновационной экономики.

В-четвертых, это не до конца

разрушенный технологический потенциал предприятий оборонно-промышленного

комплекса, чудом сохранившийся в условиях многолетней деструктивной политики по

отношению к ведущим отраслям обрабатывающей промышленности.

Наконец, это специфическая

институциональная особенность государственной собственности, представляющая

особый интерес для периода становления инновационной экономики, возможность, в

случае необходимости, не подчинять процесс ее использования задаче перманентной

максимизации прибыли. Данная особенность особенно актуальна для инновационной

деятельности, отличающейся значительно более высокими рисками и высокой

степенью неопределенности результатов.

Одним из ключевых направлений совершенствования

управления государственной собственностью является радикальное повышение

качества экономического законодательства, в той или иной степени

воздействующего на отношения собственности, превратившегося в постоянно

действующий источник серьезных деформаций отношений государственной

собственности, не обеспечивающего в настоящее время ее достаточно надежную

защиту от злоупотреблений и необходимые условия реализации ее потенциала.

Низкое качество экономического законодательства, на наш взгляд, - основная

причина неудовлетворительного качества управления государственной

собственностью во всех ее сегментах.

Основное проявление низкого качества

законодательного регулирования отношений государственной собственности -

наличие многочисленных пробелов, сохраняющих за представителями

бюрократического аппарата, наделенного полномочиями по распоряжению

государственной собственностью, избыточные, нерегламенти- рованные права

собственности. Наличие у государственных чиновников неучтенных законом прав

собственности затрудняет полноценный контроль за процессом ее использования,

блокирует процесс реализации ее потенциала и практически легализуют ее теневую

приватизацию. Вот далеко не полный перечень такого рода пробелов, о которых

много пишется и которые всем известны:

неупорядоченность в течение

всего периода реформирования российской экономики законодательного

регулирования трансфертных цен, использование которых в качестве механизма

офшорного бизнеса сокращает поступление доходов в бюджетную систему,

увеличивает отток капитала из страны;

низкое качество

законодательного регулирования государственных закупок, позволяющее

государственным чиновникам злоупотреблять громадными суммами бюджетных средств;

существующая до сих пор

возможность установления на законодательном уровне практически монопольных цен

на услуги естественных монополий ( в том числе и государственных), темпы роста

которых перманентно превышают темпы роста инфляции. Монопольные цены подавляют

экономический рост в отраслях обрабатывающей промышленности, препятствуют

диверсификации российской экономики, способствуя дальнейшей деиндустриализации

страны, снижают жизненный уровень населения и поступления в бюджет из-за

снижения налоговой базы во всех сферах деятельности, потребляющих услуги

естественных монополий;

чрезмерный либерализм в

государственном регулирования офшорного бизнеса российских компаний,

проявляющийся в легальной возможности использования офшорных схем при продаже

активов крупных российских компаний. Продавая формально не активы, а офшорные

структуры, владеющие ими, крупный бизнес уходит от налогообложения. По

некоторым оценкам, 80 % сделок при продаже активов на фондовом рынке проходят

через офшорные компании. В результате бюджетная система теряет миллиарды

долларов налоговых доходов.

Приведем далеко не полный перечень

пробелов законодательства, легализующих нарушение прав государственной

собственности представителями бюрократического аппарата, обладающими

полномочиями по управлению и распоряжению государственной собственностью.

Многочисленные пробелы в экономическом законодательстве закрепляют за ними

избыточные, нерегламентированные законом права собственности, злоупотребление

которыми причиняет громадный ущерб государственной собственности, существенно

снижает финансовую базу инновационного развития и реализации общенациональных

интересов, расширяет масштабы коррупционных отношений.

Дополнительным аргументом в пользу

признания первостепенности решения проблем полноценной защиты прав

государственной собственности в процессе управления ее использованием и тем

более в процессе дальнейшего реформирования отношений собственности может

служить тот факт, что наличие легальных возможностей передела государственной

собственности не только препятствует реализации общенациональных интересов, но

и деформирует частную собственность, подавляя естественные мотивации ее

субъектов к эффективной деятельности, поскольку передел государственной

собственности, безусловно, менее затратный и менее рискованный способ

максимизации прибыли по сравнению с инвестиционной и инновационной

деятельностью. Широкие возможности его использования существенно снижают

интерес экономических агентов к технической и технологической модернизации, к

инвестициям в инновации.

Не меньший вред сохранение просчетов

законодательства, создающих предпосылки для расширения масштабов коррупции,

причиняет рыночным отношениям, поскольку в этих условиях конкуренция за доступ

к административному ресурсу, позволяющему максимизировать прибыль за счет

перераспределения государственной собственности, зачастую вытесняет конкуренцию

за ее увеличение посредством снижения издержек производства и инвестиционной

активности.

Жесткое сокращение масштабов теневой

деятельности в сфере использования государственной собственности может стать

мощным источником дополнительных доходов государственного бюджета и сокращения

его дефицита. Кроме того, ликвидация пробелов и коррупциогенных норм в

экономическом законодательстве, легализующих теневую приватизацию

государственной собственности, приобретает характер императива в процессе

реформирования отношений собственности, ориентированных в обозримой перспективе

на обеспечение необходимых условий формирования инновационной экономки.

Учитывая, с одной стороны,

критический характер дефицита финансовых ресурсов, необходимых как для

выполнения социальных обязательств, так и для обеспечения перевода экономики на

рельсы инновационного развития, с другой стороны, наличие существенных резервов

их увеличения, неиспользуемых из-за низкого качества законодательных норм,

регулирующих отношения государственной собственности, представляем

целесообразной инвентаризацию Счетной палатой РФ экономического

законодательства на предмет выявления и ликвидации пробелов и коррупциогенных

норм, легализующих ее теневую приватизацию.

Наряду с пробелами законодательства,

легализующими различные формы расхищения государственной собственности, на

масштабы злоупотреблений бюрократического аппарата полномочиями по распоряжению

ею сильное, если не основное, влияние оказывает юридическая непроработанность

системы институтов ответственности государственных служащих за принятие

решений, причиняющих ущерб государственной собственности и общенациональным

интересам. Проблема юридической ответственности государственных служащих, в том

числе и за злоупотребления полномочиями по распоряжению государственной

собственности, до сих пор не получила адекватного решения в рамках

реформирования и регулирования государственной службы. Право собственности, в

том числе и государственной, становится ненадежным без налаженной системы юридической

ответственности, без четкой и жесткой регламентации функций государственных

служащих по распоряжению государственной собственностью. Между тем именно эти

функции наименее регламентированы в нормативной базе, регулирующей

государственную службу. В законе "О государственной службе"

практически отсутствуют правовые нормы, устанавливающие принципы регламентации

процедур по распоряжению государственной собственностью бюрократическим

аппаратом и обеспечивающие его принуждение к соблюдению и защите прав

государственной собственности.

В данной связи разработка системы

эффективных, действенных институтов ответственности представителей

бюрократического аппарата, по сути являющихся фактическими субъектами

государственной собственности, за злоупотребления предоставленными им

полномочиями по распоряжению ею, также должна занять центральное место в

процессе повышения качества экономического законодательства.

В силу отмеченных обстоятельств

программы реформирования отношений собственности, не предусматривающие радикальных

мер по защите прав государственной собственности, не смогут оказать ожидаемого

позитивного воздействия на процесс формирования инновационной экономики.

Разумеется, крайне важно, чтобы все

названные выше и оставшиеся за кадром пробелы и коррупциогенные нормы

законодательства, регулирующего экономические процессы, были достаточно

оперативно компенсированы полноценными правовыми нормами, максимально

исключающими возможность злоупотреблений со стороны представителей

бюрократического аппарата по отношению к государственной собственности. Но в то

же время необходимо отметить, что преодоление упущений законодательной базы не

сводится только к устранению многочисленных "пробелов", облегчающих

злоупотребления в процессе распоряжения государственной собственностью. Это

лишь часть большой работы по устранению дефектов законодательства, успех

которой во многом зависит от того, насколько она ориентирована на нейтрализацию

не только вышеназванных пробелов и коррупциогенных норм, но и причин их

возникновения и длительной консервации.

Одним из таких источников является,

на наш взгляд, игнорирование системного подхода к организации управления

государственной собственностью, проявляющееся, в частности, в отсутствии

официальной концепции управления ею.

Ущерб, причиняемый многочисленными

серьезными, но имеющими тем не менее частный характер, упущениями

законодательства, усугубляется отсутствием единой для всех сегментов

государственной собственности, законодательно оформленной концепции управления

государственной собственностью, которое не компенсируется наличием безусловно

нужных, но разрозненных законодательных актов, имеющих отношение к

регулированию отношений государственной собственности4.

Думается, что одной из необходимых

предпосылок, исключающих или сокращающих количество "пробелов" в

законодательстве, является разработка, кроме действующих законодательных актов,

регулирующих процесс управления отдельными сегментами государственной

собственности (Бюджетный кодекс, Налоговый кодекс, Земельный кодекс, Лесной

кодекс, закон "О государственных и муниципальных предприятиях", закон

"О недрах" и др.), единого законодательного документа,

устанавливающего общие принципы регулирования отношений государственной

собственности с учетом ее специфики. В нем должны быть сформулированы

концептуальные основы управления государственной собственностью и определены (с

учетом всех аспектов ее специфики) основные параметры институционального

обеспечения ее функционирования, в частности:

критерии отнесения

различных объектов собственности к собственности государственной;

принципы управления, общие

для всех ее сегментов;

принципы ее надежной

правовой защиты;

принципы правового

принуждения ее субъектов к ее сохранению и эффективному использованию;

принципы определения меры

ответственности за ущерб, причиняемый государственной собствнности;

система эффективных форм,

методов и процедур государственного, вневедомственного и общественного контроля

за ее целевым и эффективным использованием.

Специальное, отдельное внимание при

совершенствовании законодательной базы, регулирующей функционирование

государственной собственности, должно быть уделено разработке системы мер по ее

защите, что объясняется спецификой ее подлинного субъекта - общества,

заключающейся в невозможности его персонификации, препятствующей его участию в

управлении своей собственностью. Поэтому для полноценной защиты государственной

собственности явно недостаточно только общих для всех форм собственности

институтов и механизмов, принуждающих к соблюдению прав собственности. Необходимы

дополнительные методы ее защиты, поскольку она нуждается в защите не только и,

возможно, не столько от субъектов других форм собственности, сколько от

собственных субъектов в лице представителей бюрократического аппарата,

наделенного полномочиями собственника.

Необходимость учитывать данное

обстоятельство должна, на наш взгляд, иметь приоритетное значение при

разработке концепции и стратегии управления государственной собственностью, с

тем чтобы исключить возможность злоупотреблений правами и полномочиями

собственника со стороны бюрократического аппарата всех уровней управления.

Нерешенность данной проблемы резко снижает эффективность любых других мер (даже

самых совершенных) по повышению качества управления государственной

собственностью, поскольку способствует трансформации прав государственной

собственности в частные права представителей органов власти и неформальной

институционализации коррупционных отношений.

С целью активизации работы по

повышению качества государственного регулирования процесса распоряжения

государственной собственностью представляется необходимым провести тщательную

инвентаризацию независимыми экспертами, например Счетной палатой РФ и

Общественной палатой, нормативной и законодательной базы, регулирующей

деятельность госслужащих, связанную с распоряжением государственной

собственностью. Целесообразно в процессе инвентаризации акцентировать внимание

на выявлении пробелов и упущений в регламентации деятельности тех органов

власти и звеньев управления, которые обладают полномочиями по распоряжению

государственной собственностью.

Формирование на законодательном

уровне более эффективной системы институтов принуждения органов власти (всех

ветвей и всех уровней), уполномоченных управлять государственной

собственностью, к ее сохранению, воспроизводству и эффективному использованию

является ключевым направлением обеспечения защиты государственной собственности

от злоупотреблений бюрократического аппарата. Использование более жестких,

более эффективных норм его принуждения к сохранению и эффективному

использованию государственной собственности позволит если не устранить

полностью, то существенно нейтрализовать негативное воздействие на ее

эффективность ее основного "провала" - отсутствия у представителей

органов власти, осуществляющих полномочия собственника, естественных мотиваций

ее сохранять и эффективно использовать.

Данные нормы должны обеспечить на

законодательном уровне не только жесткую и детальную регламентацию всех

процедур по распоряжению государственной собственностью, но и меры неотвратимой

ответственности (в том числе и уголовной) за соблюдение установленных

регламентов, обязательно адекватные ущербу, причиненному государственной

собственности.

Глава 2. Анализ способов и

механизмов использования государственного и муниципального имущества

.1 Анализ механизмов приватизации

государственного имущества

Прогнозный план (программа)

приватизации федерального имущества и основные направления приватизации

федерального имущества на 2011-2013 годы, утвержденный распоряжением

Правительства Российской Федерации от 27 ноября 2010 № 2102-р (далее -

Программа приватизации) обеспечил развитие процессов структурного

преобразования государственного сектора экономики, начатых в предыдущие годы,

для достижения целей перехода к инновационному социально ориентированному

развитию экономики.

В соответствии с установленной целью

Программы приватизации Федеральным агентством по управлению государственным

имуществом организована планомерная работа по приватизации федерального

имущества, направленная на последовательную реализацию следующих задач:

создание условий для привлечения

внебюджетных инвестиций в развитие акционерных обществ на основе новых

технологий;

сокращение государственного сектора

экономики в целях развития и стимулирования инновационных инициатив частных

инвесторов;

улучшение корпоративного управления;

стимулирование развития фондового

рынка;

формирование интегрированных

структур в стратегических отраслях экономики;

формирование доходов федерального

бюджета.

В 2011 году Росимуществом существенно

расширено информационное сопровождение продаж приватизируемого федерального

имущества. В частности, осуществлялось:

размещение информации о

приватизируемом имуществе в официальном бюллетене Росимущества «Государственное

имущество»;

размещение дополнительной информации

для потенциальных инвесторов на сайте Росимущества (www.rosim.ru

<#"893544.files/image003.gif">

Рисунок 2.1. Распределение по

способам продаж в 2011 г.

Анализ структуры состоявшихся продаж

по способам показывает, что на долю первичных продаж (преимущественное право и

все виды аукционов) приходится 71% приватизированных предприятий, в то время

как на долю вторичных способов продаж (продажа посредством публичного

предложения и продажа без объявления цены) - 29%.

Доход от первичных продаж

(преимущественное право, аукционы) составил 20,85 млрд.руб., или 88 % от общей

суммы средств, подлежащих перечислению в бюджет, тогда как доход от вторичных

продаж (публичное предложение и продажа без объявления цены) - 2,73 млрд.руб.,

или 12 %.

Анализ результативности

использования различных способов продажи по итогам 2011 г. представлен на

рисунке 2.2.

Рисунок 2.2. Информация об

эффективности проводимых продаж (по способам).

Из рисунка 2.2 следует, что самыми

результативными, имея ввиду положительный результат продажи, оказались и

продажи без объявления цены (из 19 продаж состоялись 18) и закрытые аукционы,

самый низкий показатель (46,7%) - у продаж посредством публичного предложения.

Средняя по всем способам результативность составила 60,5%.

Количественное соотношение

несостоявшихся продаж в зависимости от способа (см. рис.2.3) и от размера

выставленного на продажу пакета акций (см. рис. 2.4) представлено ниже.

Рисунок 2.3. Соотношение

несостоявшихся продаж в зависимости от

способа приватизации.

Рисунок 2.4. Соотношение несостоявшихся

продаж в зависимости от размера выставленного на продажу пакета акций.

Количество непроданных пакетов акций

в 2011 году со 100% участием государства составило 73%. Этот показатель

превышает количество проданных пакетов с аналогичным участием государства.

Другая ситуация с пакетами акций с долей участия государства от 25% до 50%, а

также менее 25%, количество реализованных на торгах превышает количество

аналогичных пакетов несостоявшихся продаж, что показывает рост интереса

владельцев пакетов предприятий и частных инвесторов к блокирующим пакетам акций

этих предприятий.

Анализ динамики показателей

исполнения прогнозного плана по годам позволяет сделать вывод, что мероприятия,

проведенные Росимуществом и его территориальными управлениями в 2011 году,

включающие как работу с потенциальными инвесторами, так и расширение

информационного сопровождения продаж, позволили достичь существенного роста

количества и эффективности продаж государственных пакетов акций (долей в

уставных капиталах), и показать результаты работы, значительно превышающие

показатели предыдущих лет (см рис. 2.5).

Рисунок 2.5. Динамика показателей

исполнения прогнозного плана по годам.

2.2 Анализ механизма аренды

госимущества

В целях осуществления контроля за

соблюдением федерального законодательства и поручений Президента Российской

Федерации, в том числе по вопросам управления и распоряжения федеральным

имуществом, Росимуществом в соответствии с Положением о порядке проведения

проверок деятельности территориальных органов Федерального агентства по

управлению государственным имуществом, утвержденным приказом Росимущества от 4

марта 2009 г. № 57, организуются и проводятся проверки деятельности

территориальных управлений Росимущества (комплексные, тематические,

контрольные), том числе с привлечением работников других структурных

подразделений Росимущества.

В 2011 году проведено 54 проверки

деятельности территориальных управлений Росимущества, в том числе 19

комплексных (из них 1 - внеплановая проверка), 17 - контрольных, 18

тематических (из них 8 - внеплановых проверок). Распоряжениями Росимущества от

20 октября 2011 г. № 2508-р, от 20 декабря 2011 г. № 3215-р проверки

деятельности 14-ти территориальных органов Росимущества перенесены на 2012 год.

По результатам проведенных проверок

территориальным управлениям Росимущества вынесены предписания о необходимости

устранения выявленных нарушений, а также неукоснительного соблюдения

законодательства Российской Федерации, регулирующего вопросы управления и распоряжения

федеральной собственностью. Территориальными управлениями Росимущества

составлены планы устранения выявленных недостатков и нарушений. Акты проверок

территориальных органов направлены в Генеральную прокуратуру Российской

Федерации для принятия в порядке надзора мер прокурорского реагирования в

случае необходимости.

Также информация о результатах

проверки учитывается при подведении итогов работы территориального управления

за год, при премировании руководителя (и.о. руководителя) территориального

управления (в соответствии с приказом Росимущества от 15 июня 2011 г. № 212, а

также при проведении организационно-штатных мероприятий в территориальных

органах Росимущества).

В целях организации работы

территориальных органов, улучшения их взаимодействия с центральным аппаратом

Росимущества в 2011 г. было проведено расширенное совещание с участием всех

территориальных управлений Росимущества.

В части организации работы

территориальных органов в сфере передачи в аренду федерального имущества

необходимо отметить следующее.

Центральным аппаратом Росимущества

на основании анализа предложений территориальных управлений были подготовлены

плановые задания на 2011 г. для территориальных органов по обеспечению

поступлений в федеральный бюджет прочих доходов от сдачи в аренду имущества,

находящегося в оперативном управлении федеральных органов власти и созданных

ими учреждений (за исключением имущества федеральных автономных учреждений,

далее - Доходы от аренды), утвержденные приказом Росимущества от 23 марта 2011 г.

№ 88 «О мерах по выполнению бюджетного задания на 2011 год» (в редакции приказа

Росимущества от 2 декабря 2011 г. № 374), в соответствии с которым

территориальным органам необходимо было за истекший год обеспечить поступление

Доходов от аренды в федеральный бюджет в размере 1 440 000 тыс. руб.

В целях контроля за выполнением

территориальными органами указанных выше плановых заданий регулярно проводился

мониторинг поступления Доходов от аренды в течение 2011 г. и принимались меры

по активизации деятельности территориальных управлений Росимущества, в том

числе претензионно-исковой работы в отношении юридических и физических лиц, не

исполняющих обязательства по договорам аренды федерального недвижимого

имущества.

В целях проведения комплекса мер по

повышению доходов федерального бюджета и погашению задолженности по арендным

платежам территориальные управления Росимущества в соответствии с поручениями

Росимущества от 17 февраля 2010 г. № ПП-09/3730 и от 21 мая 2010 г. №

ЮП-09/13300 ежемесячно представляют отчеты об арендаторах-должниках, сумме

просроченной задолженности, а также о конкретных мероприятиях, принятых ими во

исполнение планов мероприятий, направленных на погашение задолженности по

арендной плате в отношении арендаторов-должников.

По итогам работы за 2011 год

территориальные органы обеспечили поступление Доходов от аренды в размере 1 298

901 тыс. руб., что составило 90,2 % исполнения планового задания.

Следует отметить, что

территориальными управлениями в 2010 году были спрогнозированы поступления в 2011

году Доходов от аренды в размере 960 000 тыс. руб., что составляет 74 % от

итоговых поступлений.

В целях исполнения поручения

Министра экономического развития Российской Федерации Э.С. Набиуллиной от 18

января 2010 г. № Д08-111 о повышении эффективности передачи в аренду объектов

федерального имущества Росимуществом был издан приказ от 02 апреля 2010 г. № 75

«Об утверждении Плана мероприятий по повышению эффективности передачи в аренду

объектов федерального имущества». Во исполнение указанного поручения

Росимущество ежемесячно представляет в Минэкономразвития России информацию о

ходе проводимой работы.

Отдельно следует отметить работу

Росимущества по передаче в аренду субъектам малого и среднего

предпринимательства федерального имущества на льготных условиях в рамках

реализации постановления Правительства Российской Федерации от 21 августа 2010

г. № 645 «Об имущественной поддержке субъектов малого и среднего

предпринимательства при предоставлении федерального имущества».

В целях реализации постановления Правительства

Российской Федерации от 21 августа 2010 г. № 645 «Об имущественной поддержке

субъектов малого и среднего предпринимательства при предоставлении федерального

имущества» Росимуществом проводится работа по формированию, утверждению и

ведению перечней недвижимого федерального имущества (за исключением земельных

участков), свободного от прав третьих лиц (за исключением имущественных прав

субъектов малого и среднего предпринимательства), для предоставления во

владение и (или) в пользование на долгосрочной основе субъектам малого и

среднего предпринимательства по льготным ставкам арендной платы.

В настоящее время в указанную

имущественную поддержку вовлечено 677 объектов имущества в 54 субъектах

Российской Федерации (перечни утверждены распоряжениями Росимущества от 22

февраля 2011 г. № 184-р - 617 объектов в 54 субъектах Российской Федерации и от

2 декабря 2011 г. № 3012-р - 60 объектов в 12 субъектах Российской Федерации),

информация о которых размещена на официальном сайте Росимущества в сети Интернет,

а перечни опубликованы в официальных бюллетенях Росимущества от 4 марта 2011 г.

№ 13 и 14 и от 9 декабря 2011 г. № 107.

На основании приказа

Минэкономразвития России от 23 ноября 2011 г. № 694 «О внесении изменений в

типовое положение о территориальном органе Федерального агентства по управлению

государственным имуществом, утвержденное приказом Минэкономразвития России от

01 ноября 2008 г. № 374» (зарегистрирован в Минюсте России от 30 декабря 2011

г., регистрационный № 22889) Росимуществом издан приказ от 31 января 2012 г. №

16 «О внесении изменений в положения о территориальных управлениях Федерального

агентства по управлению государственным имуществом». Согласно данным

изменениям, территориальным управлениям Росимущества передаются полномочия по

управлению и распоряжению земельными участками площадью равной либо меньше 1

гектара.

В целях организации работы

территориальных органов, улучшения их взаимодействия с центральным аппаратом

Росимущества в мае 2011 года в г. Ростове-на-Дону было проведено совещание с

участием представителей федеральных органов исполнительной власти, заместителей

руководителя Росимущества, начальников структурных подразделений Росимущества и

руководителей территориальных органов Росимущества. Кроме того, проведены

тематические совещания в федеральных округах, в том числе в феврале и апреле -

совещания по вопросам обеспечения исполнения прогнозного плана (программы)

приватизации федерального имущества на 2011 года, а в июле 2011 г. - в г.

Иркутске проведено зональное совещание Росимущества с руководителями

территориальных управлений Росимущества в Сибирском и Дальневосточном

федеральных округах.

.3 Анализ деятельности органов

власти в области управления госимуществом (структуры, функции и взаимосвязи)

Согласно пункту 4 Положения об учете

федерального имущества, утвержденного постановлением Правительства Российской

Федерации от 16 июля 2007 г. № 447 (далее - Положение), учет федерального

имущества и ведение реестра федерального имущества (далее - реестр)

осуществляют Росимущество и его территориальные управления в отношении

имущества, указанного соответственно в подпунктах «а» и «б» пункта 4 Положения.

Соответственно, учет находящихся в

федеральной собственности акций, долей (вкладов) в уставном (складочном)

капитале хозяйственных обществ и товариществ, в которых права акционера

(участника) от имени Российской Федерации осуществляет Росимущество или иной

федеральный орган исполнительной власти либо государственная корпорация,

возложено на Росимущество.

По состоянию на 31 декабря 2011 г. в

Автоматизированной системе учета федерального имущества (далее - АСУФИ) внесены

сведения об акциях 2 908 акционерных обществ и долях 25 обществ с ограниченной

ответственностью. Кроме того, Российская Федерация обладает специальным правом

на участие в управлении 149 акционерных обществ (в 111 из них не являясь при

этом владельцем акций данных обществ).

В 2011 г. в реестр были внесены

сведения об акциях 267 акционерных обществ и 2 обществ с ограниченной

ответственностью. Исключены из реестра сведения об акциях 398 акционерных

обществ и 6 обществ с ограниченной ответственностью. Из них акции 44 обществ

переданы в интегрированные структуры и госкорпорации, акции 198 обществ и доли

(вклады) 2 обществ с ограниченной ответственностью переданы покупателям на основании

договоров купли-продажи, акции 5 акционерных обществ переданы в собственность

субъектов Российской Федерации, 112 акционерных (хозяйственных) обществ

ликвидировано.

Распределение акционерных обществ и

обществ с ограниченной ответственностью по размеру доли Российской Федерации в

уставном капитале представлено в таблице 2.1.

Таблица 2.1

Распределение хозяйственных обществ

по размеру доли Российской Федерации в уставном капитале

|

Размер

доли Российской Федерации в уставном капитале

|

2011

г.

|

|

ОАО

|

ООО

|

|

100%

|

1618

|

1

|

|

50%

- 100%

|

106

|

6

|

|

25%

- 50%

|

270

|

2

|

|

менее

25%

|

803

|

16

|

|

Пакет

акций продан, но осталось специальное право на участие Российской Федерации в

управлении обществом ("Золотая акция")

|

111

|

-

|

|

ИТОГО

|

2908

|

25

|

Сведения о распределении количества акционерных

обществ и обществ с ограниченной ответственностью по размеру доли Российской

Федерации в уставном капитале за 2011 г. представлены в таблице 2.2.

Таблица 2.2

Распределение количества акционерных обществ и

обществ с ограниченной ответственностью по размеру доли Российской Федерации в

уставном капитале за 2011 г.

|

Доля

Российской Федерации в уставных капиталах акционерных обществ

|

на

1 января 2011 г.

|

на

1 января 2012 г.

|

|

100

%

|

1840

|

1619

|

|

50

- 100 %

|

136

|

112

|

|

25

- 50 %

|

336

|

272

|

|

2

- 25 %

|

265

|

253

|

|

менее

2 %

|

380

|

566

|

|

Пакет

акций продан, но осталось специальное право на участие Российской Федерации в

управлении обществом («Золотая акция»)

|

120

|

111

|

|

ИТОГО

|

3

077

|

2

933

|

В целях актуализации сведений в реестре об

акциях, находящихся в федеральной собственности, Росимуществом в 2011 г.

проведена следующая работа:

направлены запросы выписок из реестров

акционеров по 914 акционерным обществам, владельцем акций которых от имени

Российской Федерации является Росимущество, а также подтверждения специального

права Российской Федерации на участие в управлении обществом;

в региональные управления ФНС России направлены

запросы с целью подтверждения факта ликвидации 120 обществ;

в Министерство обороны Российской Федерации,

осуществляющее права акционера от имени Российской Федерации, направлены

запросы о предоставлении выписок из реестров акционеров и иных документов,

необходимых для актуализации сведений реестра (от 28.02.2011 № ЕГ-17/5256, от

22.03.2011 № ЕГ-17/7457, от 28.03.2011 № ЕГ-17/8174, от 02.06.2011 №

ЕГ-17/15564, от 05.09.2011 № ЕГ-17/26804, от 04.10.2011 № ЕГ-17/30187, от

10.10.2011 № ЕГ-17/30825, от 20.12.2011 № ЕГ-17/39689);

в Государственную корпорацию по атомной энергии

«Росатом», осуществляющую права акционера от имени Российской Федерации,

направлены запросы о предоставлении выписок из реестров акционеров и иных

документов, необходимых для актуализации сведений реестра (от 21.06.2011 №

ЕГ-17/17791, от 04.10.2011 № ЕГ-17/30186);

в адрес федеральных органов исполнительной

власти (далее - ФОИВ) направлены обращения с просьбой оказания содействия в

получении выписок из реестров акционеров, а также иных документов, необходимых

для актуализации сведений реестра (от 31.03.2011 № 17-113, от 26.10.2011 №

ЕГ-17/32726);

направлены поручения в территориальные

управления обеспечить представление выписок из реестров акционеров в отношении

акционерных обществ, самостоятельно осуществляющих ведение реестров акционеров.

В отношении акционерных обществ, не осуществляющих хозяйственную деятельность,

а также находящихся в стадии банкротства или ликвидированных, обеспечить

предоставление подтверждающих документов. При отсутствии вышеперечисленных

документов представить акты выездных проверок по адресам местонахождения

акционерных обществ (от 30.11.2011 № ЕГ-17/36992, от 30.11.2011 № ЕГ-17/36993).

По итогам проведенной работы были

актуализированы сведения в реестре, уточнены фактические адреса обществ,

внесена информация о банкротстве, уточнено ведение хозяйственной деятельности.

На основании выписок из ЕГРЮЛ, представленных

ФНС России, из реестра были исключены сведения о ликвидированных обществах.

В соответствии с документами, представленными

Департаментом имущественных отношений Министерства обороны, а также

Государственной корпорацией по атомной энергии «Росатом», в реестр внесены сведения

об акционерных обществах, в которых осуществляются права акционера от имени

Российской Федерации.

За 2011 г. по запросам предоставлено 354 выписки

из реестра федерального имущества.

Совместным Приказом Министерства экономического

развития Российской Федерации и Федерального казначейства от 14.12.2010 №

647/22н «Об утверждении порядка регистрации пользователей на официальном сайте

Российской Федерации в сети «Интернет» для размещения информации о размещении

заказов на поставки товаров, выполнение работ, оказание услуг» предусмотрено

представление Росимуществом в Федеральное казначейство уведомлений о

подтверждении (аннулировании) запросов на подтверждение нахождения организаций,

доля Российской Федерации в уставном (складочном) капитале которых составляет

не менее 25 процентов, а также федеральных государственных унитарных

предприятий в реестре (далее - Уведомления).

По согласованию с Федеральным казначейством

данная работа была начата Росимуществом в августе 2010 года.

В августе - декабре 2010 г. Росимуществом было

подготовлено и направлено в Федеральное казначейство 14 писем, содержащих 18

Уведомлений о подтверждении (аннулировании) запросов на подтверждение

нахождения организаций, доля Российской Федерации в уставном (складочном)

капитале которых составляет не менее 25 процентов, а также федеральных

государственных унитарных предприятий в реестре.

Начиная с апреля 2011 г. в соответствии с

письмом Федерального казначейства от 19.04.2011 № 42-1.5-06/178 обработка

запросов Федерального казначейства на подтверждение сведений об организациях

осуществляется Росимуществом в электронном виде по системе электронного

документооборота (СЭД) с применением установленных в Росимуществе АРМ

(автоматизированных рабочих мест) СЭД.

Всего в 2011 г. Росимуществом в печатном виде, а

также по системе электронного документооборота в Федеральное казначейство в

составе 58 писем было направлено 106 Уведомлений о подтверждении

(аннулировании) запросов на подтверждение нахождения организаций, доля

Российской Федерации в уставном (складочном) капитале которых составляет не

менее 25 процентов, а также федеральных государственных унитарных предприятий в

реестре.

В настоящее время в соответствии с письмом

Федерального казначейства от 21.12.2011 № 98-09-12/05-288 в Росимуществе

проведена работа по полному переходу на электронный документооборот между

Росимуществом и Федеральным казначейством в части предоставления Уведомлений,

которые после завершения в процедуры предоставления уполномоченным лицам

Росимущества казначейских ключей ЭЦП будут направляться Росимуществом в

Федеральное казначейство исключительно в электронном виде.

Подготовка Уведомлений в целом ряде случаев

позволила уточнить сведения реестра и в частности организационные формы ряда

предприятий и организаций, а также основные сведениях об этих предприятиях,

содержащиеся в реестре.

Согласно подпункту «б» пункта 4 Положения

территориальные управления осуществляет учет имущества (включая земельные

участки, в том числе предоставленные в пользование юридическим и физическим

лицам на основании соответствующих договоров), составляющего государственную

казну Российской Федерации, и федерального имущества (включая земельные

участки), принадлежащего правообладателям на соответствующем вещном праве.

По состоянию на 1 января 2012 г. территориальными

управлениями в реестре учтено 1 166 312 объектов, принадлежащих

правообладателям на соответствующем вещном праве или в силу закона, что

составляет 85,3 % от общего числа объектов, учтенных в реестре. В свою очередь

объектов, составляющих государственную казну Российской Федерации (за

исключением пакетов акций (долей, вкладов) хозяйственных обществ) и учтенных в

реестре (включая земельные участки) - 201 663, что составляет 14,7 % от общего

числа учтенных в реестре объектов. Указанное соотношение представлено на

рисунке 2.5.

Рисунок 2.5. Соотношение основных групп

объектов, учтенных в реестре федерального имущества

Таким образом, по состоянию на 31 декабря 2011

г. в реестре федерального имущества территориальными управлениями учтено 1 367

975 объектов учета, из них:

земельные участки (общей площадью 443 162 931

га) - 192 825 объектов;

здания, сооружения, объекты незавершенного

строительства (общей площадью 9 096 844 168 кв. м.) - 645 460объекта;

жилые, нежилые помещения (общей площадью 32 519

517 кв. м.) - 145 421 объектов;

воздушные и морские суда, суда внутреннего

плавания - 9 466 объектов;

космические объекты - 13 объектов;

движимое имущество стоимостью более 500 тыс.

руб. - 353 977объектов;

иное движимое имущество стоимостью менее 500

тыс. руб. - 21 098 объектов;

доли в праве общей долевой собственности на

объекты недвижимого и (или) движимого имущества - 1 578 объект;

Информация о соотношении объектов, учтенных в

реестре федерального имущества, по видам недвижимого и движимого имущества

представлена на рисунке 2.6.

Рисунок 2.6. Соотношение объектов, учтенных в

реестре федерального имущества, по видам недвижимого и движимого имущества.

Вместе с тем, следует отметить, что реестр

находится в постоянном развитии, учитывается вновь поступающее в собственность

Российской Федерации имущество и исключается выбывшее из нее в связи с

приватизацией, списанием и по иным основаниям, вносятся изменения в

существующие сведения об объектах учета. В связи с этим постановлением № 447

определена последовательная процедура учета, позволяющая максимально оперативно

вносить в реестр соответствующую информацию и, как следствие, обеспечить

актуальность, полноту и достоверность сведений реестра.

В целях обеспечения актуальности, полноты и

достоверности сведений, содержащихся в реестре, Росимуществом (территориальными

управлениями) в 2011 году проведен ряд соответствующих мероприятий.

Так, по результатам детального анализа сведений

АСУФИ, ориентированного на выявление ошибок и недочетов, допущенных

территориальными управлениями Росимущества при внесении сведений о федеральном

имуществе в АСУФИ, в территориальные управления Росимущества были направлены

поручения Росимущества:

от 11.02.2011 № ЕГ-17/3420 «Об отражении

сведений о нематериальных активах в реестре федерального имущества»;

от 29.09.2011 № ЕГ-17/29667 «О достоверности

сведений в АСУФИ»;

от 31.08.2011 № ЕГ-17/26300 «О внесении

изменений в реестр федерального имущества».

В результате исполнения данных поручений

территориальными управлениями Росимущества были устранены многочисленные ошибки

в статистических кодах, в стоимостных показателях, в кадастровых номерах и

номерах регистрации вещных прав на объекты учета, уточнены адреса и

наименования объектов учета, площади объектов учета. В название объектов,

являющихся результатом интеллектуальной деятельности, включен отличительный

признак имущества, а также из реестра исключен двойной учет объектов учета.

Кроме того, Росимуществом совместно с Федеральным

дорожным агентством проведена сверка сведений о протяженности федеральных

автомобильных дорог, содержащихся в реестре федерального имущества и едином

государственном реестре автомобильных дорог. В результате данной работы в

реестре федерального имущества были устранены неточности и расхождения,

допущенные при учете федеральных автомобильных дорог.

Информация о количестве объектов федерального

имущества, находящихся на соответствующем вещном праве у правообладателей и

учтенных в реестре федерального имущества, представлена в таблице 2.3.

Таблица 2.3

|

Количество

объектов федерального имущества, находящихся на соответствующем вещном праве

у правообладателей и учтенных в реестре федерального имущества.

|

|

|

по

состоянию на 01.01.2010

|

по

состоянию на 31.12.2010

|

по

состоянию на 31.12.2011

|

|

Количество

объектов, учтенных в реестре федерального имущества,

|

1

193 201

|

1

552 121

|

1

367 975

|

|

в

том числе:

|

|

закрепленных

за правообладателями на праве хозяйственного ведения

|

226

818

|

279

402

|

245

060

|

|

закрепленных

за правообладателям на праве оперативного управления

|

827

234

|

1

096 547

|

921

252

|

|

составляющих

государственную казну Российской Федерации

|

139

149

|

176

172

|

201

663

|

Также Росимуществом систематически ведется

работа по выявлению и устранению «узких мест» системы учета, в том числе по

результатам анализа представлений контролирующих органов, обращений ФОИВ,

работников центрального аппарата Росимущества и территориальных управлений,

правообладателей и иных лиц. Вопросы, возникающие в ходе учета и ведения

реестра федерального имущества, прорабатываются и на их основании готовятся

предложения по внесению изменений в Положение.

Так, в частности, в 2011 г. соответствующие

предложения Росимущества были реализованы в постановлении Правительства

Российской Федерации от 4 февраля 2011 г. № 47 «О внесении изменений в

постановление Правительства Российской Федерации от 16 июля 2007 № 447»,

приказе Минэкономразвития России от 26 октября 2011 г. № 596 «О внесении

изменений в Правила ведения реестра федерального имущества, утвержденные приказом

Минэкономразвития России от 11 сентября 2007 г. № 307».

Кроме того, в целях уточнения отдельных

положений порядка учета федерального имущества в связи с изменениями,

произошедшими в законодательстве Российской Федерации, в 2011 г. в

Минэкономразвития России направлен ряд предложений по внесению изменений в

Положение (письма Росимущества от 03.03.2011 № ЕГ-17/5808, от 21.04.2011 №

ЕГ-17/10773 и от 13.07.2011 № ЕГ-17/20506, от 28.10.2011 № ЕГ-17/33141).

На основании указанных предложений Росимущества

Минэкономразвития России подготовлен проект постановления Правительства

Российской Федерации «О внесении изменений в Положение об учете федерального

имущества» (далее - проект), основной задачей которого является приведение

Положения в соответствие с законодательством Российской Федерации. Так,

проектом предлагается распространить учет федерального имущества на особо

ценное движимое имущество бюджетных учреждений, в том числе на каждый объект

указанного имущества, первоначальной стоимостью меньше 200 тыс. рублей,

уточнить полномочия Росимущества в части учета имущества, составляющего

государственную казну Российской Федерации и расположенного за рубежом.

Вместе с тем, проектом предусматривается

отражение в реестре федерального имущества типов федеральных государственных

учреждений, а именно федеральных бюджетных и казенных учреждений, что позволит

осуществлять выборку необходимых сведений об имуществе указанных учреждений.

Также предусматривается исключение из состава объектов учета реестра имущество

Центрального банка Российской Федерации, учет которого регулируется

законодательством об указанном банке.

Кроме того, проектом предусматривается внесение

в Положение менее существенных, но не менее значимых изменений, которые, в

частности, позволят любому заинтересованному лицу направлять запросы на

электронном носителе о предоставлении информации из реестра федерального

имущества.

Также в связи со вступлением в силу

постановления Правительства Российской Федерации от 16 мая 2011 г. № 373

Росимуществом разработан, а Минэкономразвития России утвержден (приказ от 7

октября 2011 г. № 556) соответствующий требованиям данного постановления

Административный регламент по предоставлению Федеральным агентством по

управлению государственным имуществом государственной услуги по осуществлению в

установленном порядке выдачи выписок из реестра федерального имущества. При

этом ранее действовавший Административный регламент (приказ Минэкономразвития

России от 1 сентября 2009 г. № 201) признан утратившим силу.

В целях обеспечения контроля полноты,

достоверности и своевременности представления правообладателями к учету

федерального имущества Росимуществом издан приказ от 12 сентября 2011 г. № 296

«Об утверждении Порядка контроля полноты, достоверности и своевременности

представления правообладателями к учету федерального имущества, принадлежащего

им на соответствующем вещном праве, по результатам сверки сведений реестра

федерального имущества и иных государственных информационных систем и

муниципальных информационных систем, документальных и других проверок

правообладателей» (зарегистрирован в Минюсте России 5 декабря 2011 г.

(регистрационный № 22499).

Кроме того, подписан приказ Росреестра и

Росимущества от 2 декабря 2011 г. № П/0484/376 «Об утверждении Порядка

представления сведений, необходимых для учета федерального имущества в реестре

федерального имущества, о зарегистрированных правах на недвижимое имущество (в

том числе земельные участки) и сделках с ним, правообладателях недвижимого

имущества и об объектах недвижимого имущества в Федеральное агентство по

управлению государственным имуществом и его территориальные органы».

Обеспечение полноты и достоверности,

содержащихся в реестре сведений, сдерживается рядом причин, основными из

которых являются:

. Отсутствие у правообладателей необходимых

правоустанавливающих или правоудостоверяющих документов на принадлежащее им на

соответствующем вещном праве или в силу закона федеральное имущество.

. Приостановление процедуры учета федерального

имущества, в связи с неправильным заполнением правообладателями карт сведений

об объектах учета, представление ненадлежащим образом заверенных копий

документов, подтверждающих сведения, содержащиеся в картах, либо

непредставление указанных копий. Данные факты отмечаются всеми территориальными

управлениями Росимущества.

. Непредставление, организациями, находящимися в

ведении Минобороны России, пакета документов, предусмотренного Положением, для

внесения изменений в реестр федерального имущества.

На основании постановления Правительства

Российской Федерации от 29 декабря 2008 г. № 1053 «О некоторых мерах по

управлению федеральным имуществом» Министерство обороны Российской Федерации

самостоятельно осуществляет функции по управлению федеральным имуществом,

находящимся у Вооруженных Сил Российской Федерации и подведомственных

Министерству обороны Российской Федерации организаций.

Организации Минобороны России, в отношении

имущества которых или их самих произошли изменения, зачастую либо не

предоставляют в территориальные управления Росимущества запись об изменениях

сведений об объекте учета или о лице, обладающем правами на объект учета либо

сведениями о нем, с копиями документов, подтверждающих новые сведения об

объекте учета или о соответствующем лице, заверенные надлежащим образом, либо

представляют вышеуказанные документы с большой задержкой.

Основными задачами на 2012 г. в целях повышения

полноты, достоверности и актуальности сведений реестра являются:

. Завершение формирования реестра на электронных

носителях.

. Организация обучения сотрудников территориальных

управлений Росимущества в части учета и ведения реестра федерального имущества,

в том числе по причине обновления кадров.

. Ведение реестра федерального имущества на

электронных носителях с использованием Web-интерфейса, а также интеграция

Автоматизированной системы учета федерального имущества в ведомственный портал

Росимущества.

. Участие в доработке подготовленного

Минэкономразвития России проекта постановления Правительства Российской

Федерации «О внесении изменений в Положение об учете федерального имущества»

(далее - Проект) и сопровождение Проекта на стадии согласования с Минюстом

России и подготовки в Аппарате Правительства Российской Федерации к принятию

(при необходимости).

. Подготовка предложений по внесению изменений в

акты Минэкономразвития России и Росимущества в связи с принятием вышеуказанного

Проекта.

. Мониторинг предложений по совершенствованию

порядка учета федерального имущества и ведения реестра.

Глава 3. Совершенствование механизмов

эффективного использования госимущества в РФ

.1 Развитие концессионных процессов в области

использования государственной собственности

По моему мнению, большинство специалистов

признает необходимость специального концессионного законодательства в России.

Две предпосылки. Первая - это государство как одна из сторон концессионного

соглашения. Сегодня при наличии целого ряда моделей концессии реализация

отдельных условий концессионных соглашений может потребовать действий,

выходящих за пределы действующего сегодня законодательства. Вторая причина, по которой

целесообразно принятие закона, заключена в том, что концессия объединяет

элементы договора аренды, подряда, доверительного управления, инвестиционного

соглашения, других форм правоотношений. И закон необходим для того, чтобы