Повышение конкурентоспособности предприятия

Содержание

Введение

Глава 1. Анализ производственно - хозяйственной деятельности

ООО «Группа Ренессанс Страхование»

.1 Общая характеристика ООО «Группа Ренессанс Страхование»

.2 Стратегический анализ ООО «Группа Ренессанс Страхование»

.3 Анализ системы управления ООО «Группа Ренессанс

Страхование»

.4 Анализ финансово-хозяйственной деятельности организации

.5 Анализ маркетинговой деятельности ООО «Группа Ренессанс

Страхование»

Выводы по 1 главе

Глава 2. Теоретические основы конкурентоспособности

предприятия путем совершенствования маркетинга

.1 Сущность маркетинга

.2 Подходы и методы совершенствования маркетинга

Выводы по 2 главе

Глава 3. Повышение конкурентоспособности предприятия

посредством совершенствования подсистемы маркетинга в ООО «Группа Ренессанс Страхование»

.1 Разработка мероприятий по повышению конкурентоспособности

предприятия посредствам совершенствования маркетинговой деятельности в ООО

«Группа Ренессанс Страхование»

.2 Оценка социально-экономической эффективности

совершенствования подсистемы маркетинга в ООО «Группа Ренессанс Страхование»

.3 Внедрение мероприятий по повышению конкурентоспособности

предприятия посредствам совершенствования подсистемы в ООО «Группа Ренессанс

Страхование»

Выводы по 3 главе

Заключение

Список литературы

Приложения

Введение

Товар, работы и услуги - главные объекты рыночных отношений. Они имеют

определенную стоимость, обладают качеством, техническим уровнем и надежностью,

задаваемой потребителями полезностью, показателями эффективности в производстве

и потреблении, другими весьма важными характеристиками. Именно в вышеуказанных

объектах рыночных отношений находят отражение все особенности и противоречия

развития рыночных отношений в экономике.

Действенность факторов, определяющих позиции производителя, проверяются в

процессе конкурентного соперничества в условиях развитого рыночного механизма,

позволяющего выявить отличия данного товара, работы или услуги от аналогов

конкурента как по степени соответствия конкретной общественной потребности, так

и по затратам на ее удовлетворение. Для этого товар, работа, услуга должна

обладать определенной конкурентоспособностью. Понятие конкурентоспособности

предприятий определяется тем, какие товары, либо услуги оно создает и

выпускает, т.е. это то, на чем данное предприятие специализируется.

Конкурентоспособность услуг - это определенный уровень качественных,

эстетических и экономических параметров, которые позволяют выдержать

конкуренцию с другими подобными услугами на рынке.

Кроме того, конкурентоспособность - сравнительная характеристика услуг,

содержащая комплексную оценку всей совокупности коммерческих, организационных и

экономических показателей. Относительно чего она определяется совокупностью

потребительских свойств данной услуги-конкурента по степени соответствия

общественным потребностям с учетом затрат на их удовлетворение, цен, условий

организации в процессе личного потребления.

Актуальность выбранной темы обусловлена тем, что маркетинговые

исследования позволяют выбрать оптимальный рынок сбыта, осуществить

планирование, т.е. обоснование результатов маркетинговых исследований,

предвидение, прогноз событий рыночной ситуации, разработку соответствующих мер

маркетингового воздействия на рынок с целью обеспечения эффективности

предпринимательской и маркетинговой деятельности фирмы и реализацией

стратегических направлений предпринимательства (т.е. составляется план для

прогноза будущего).

В зависимости от целей оценки конкурентоспособности она может быть

определена как прогнозируемая или реальная. Прогнозируемая конкурентоспособность,

- ожидаемая способность товаров, работ или услуг удовлетворять потребности.

Реальная конкурентоспособность - фактическая способность товаров, работ или

услуг удовлетворять потребности.

Широкое распространение конкуренции под воздействием международного

разделения труда и научно-технического прогресса подталкивает предприятия к

усиленному поиску новых конкурентоспособных товаров, работ, услуг и новых

рынков их сбыта.

Цель дипломного проекта: изучение повышения конкурентоспособности услуг

компании.

Задачи дипломной работы:

изучить теоретические основы конкурентной политики предприятия;

освоить пути повышения конкурентоспособности оказываемых услуг;

привести характеристику исследуемого предприятия;

проанализировать факторы конкурентоспособности в изучаемой отрасли

проанализировать: технико-экономические показатели предприятия,

коммерческие риски, потребителей, ассортимент и структуру услуг;

наметить мероприятия, направленные на повышение конкурентоспособности

компании;

сделать выводы.

Объектом данного исследования является страховая компания ГК

«Ренессанс-страхование». Предмет исследования - конкурентоспособность

оказываемых услуг.

Глава 1. Анализ производственно-хозяйственной деятельности ООО

«Группа Ренессанс Страхование»

.1 Общая характеристика ООО «Группа Ренессанс Страхование»

Сегодня компания ООО «Группа Ренессанс Страхование» - один из лидеров

современного страхового рынка России.

Учредитель Группы Ренессанс страхование - Международная инвестиционная

Группа Спутник. Группа Спутник - одна из крупнейших инвестиционных компаний,

которая работает на российском и международном рынках с 1998 года.

Российские активы Группы составляют сегодня около $1,5 млрд, инвестиции в

западные компании - около $500 млн.

Страхование является стратегическим направлением инвестиций Группы

Спутник.

Финансовая устойчивость и платежеспособность подтверждены наивысшим

рейтингом надежности страховых компаний «А++» рейтингового агентства «Эксперт

РА». Рейтинг, а также один из крупнейших на страховом рынке уставных капиталов

- 2,2 млрд рублей - являются гарантией оперативного и полного выполнения взятых

компанией обязательств.

Более чем 10-летний опыт работы на рынке и лицензии на все виды

страхования позволяют предлагать клиентам полный спектр страховых продуктов.

Группа Ренессанс Страхование следует мировым стандартам качества

страховых услуг, технологий и сервиса. Миссия компании - способствовать

процветанию и экономическому развитию наших клиентов и партнеров.

В 2005 году в состав Группы Ренессанс страхование вошла одна из крупнейших

страховых компаний Северо-Запада - СО «Прогресс Нева». В результате объединения

компания вошла в тройку лидеров страхового рынка региона.

Среди клиентов страховой Группы более миллиона частных лиц, несколько

тысяч российских и международных компаний. Взаимодействуя с ними, компания

придерживается принципов информационной открытости и финансовой прозрачности.

Группа Ренессанс страхование - пионер на рынке интернет-страхования в России. В

1999 году Группа Ренессанс Страхование открыла первый виртуальный сервис по

продаже страховых полисов.

Группа Ренессанс страхование активно участвует в развитии страховой

отрасли и формировании страховой культуры в России, являясь членом

Всероссийского Союза страховщиков (ВСС) и Российского Союза автостраховщиков

(РСА).

В 2004 году учредитель компании - международная инвестиционная «Группа

Спутник» - совместно с «Европейским банком реконструкции и развития» (EBRD)

создала специализированную компанию по страхованию жизни Ренессанс Life,

которая успешно работает сегодня в России и на Украине.

Политика перестрахования обеспечивает высочайший уровень надежности.

Основными партнерами Компании являются ведущие страховые и перестраховочные

общества, обладающие хорошей репутацией и высоким рейтингом надежности - Munich

Re (Германия), Swiss Re (Швейцария), Hannover Re (Германия), SCOR (Франция),

синдикаты Lloyd's и другие.

Так же партнерами Группы Ренессанс страхование являются страховые и

перестраховочные брокеры с мировой известностью: Marsh, Willis, Aon.

Имущественный портфель

Имущественный портфель группы компаний защищен договором перестрахования

на базе эксцедента убытка. Перестраховщиками являются такие компании как: Swiss

Re, Hannover Re, SCOR, Partner Re и другие.

Лимит договора составляет $ 100 млн и включает покрытие от следующих

имущественных рисков:

· от огня и других опасностей

· все риски

· машины и оборудование от поломок

· электронное оборудование

· перерыв в производстве и потеря арендной платы

· строительно-монтажные и сопутствующие риски, включая

строительную технику и ответственность при проведении строительно-монтажных

работ.

Суда и грузовые перевозки

Портфель каско морских судов, судов в постройке, а так же грузовой

портфель Компании защищены облигаторным договором перестрахования на базе

эксцедента убытка. Перестраховщиками являются компании Munich Re, Hannover Re и

другие. Лимит договора - $ 10 млн.

Автомобильный портфель

Автомобильный портфель Компании защищен непропорциональным договором

перестрахования, который позволяет обезопасить компанию от катастрофических

убытков. Перестраховщиками по данному договору являются перестраховочные

компании SCOR, Hannover Re, Liberty Syndicate и другие. Лимит договора - $ 3

млн.

Несчастные случаи

Портфель Компании по рискам, застрахованным от несчастного случая

(включая риск смерти по любой причине) защищен пропорциональными облигаторными

договорами, размещенными в Munich Re и Gen Re.

Промышленные риски

Крупные промышленные риски, размер которых превышает емкость

перестраховочных программ, а также нестандартные риски или риски не попадающие

под действие других облигаторных договоров, размещаются на факультативной

основе среди лидеров международного и российского страхового рынка, с которыми

Группу Ренессанс связывают долгосрочные деловые отношения.

Благодаря гибкой и продуманной системе перестраховочной защиты портфеля

Ренессанс страхование имеет высокую финансовую устойчивость, а наши клиенты -

гарантированные выплаты страхового возмещения.

1.2 Стратегический анализ ООО «Группа Ренессанс Страхование»

конкурентоспособность маркетинг финансовый хозяйственный

В 2004-2005 годах наиболее типичными рисками российских страховщиков были

риск отзыва лицензии в связи с проведением налогооптимизирующих операций при

активизации борьбы регулирующих органов со схемами, а также риск, связанный с

высокой долей фиктивных активов в структуре инвестированного капитала. В

2006-2007 годах на первый план вышли риски, напрямую связанные с основной

деятельностью страховых компаний: осознанный демпинг, выражающийся как в

занижении тарифов, так и в завышении агентской комиссии, стремительный рост

убыточности ОСАГО, рост уровня расходов на ведение дела, связанный с

построением системы бизнес-процессов. Риск отзыва лицензии в результате

осуществления схемных операций в настоящее время значительно увеличился, но при

этом он перестал быть характерным для большинства ведущих страховщиков.

Ориентация акционеров при принятии ключевых решений на убыточность,

рассчитываемую без учета роста резервов, в 2006-2007 годах загоняла страховые

компании в тупиковую ситуацию (в 2007 году усредненное значение уровня выплат с

учетом расходов на ведение дела составило 78,2%, значение комбинированного

коэффициента убыточности, учитывающего изменения резервов, - 93,8%). До тех пор

пока рынок показывал высокие темпы роста, компании, ориентированные на

увеличение совокупных сборов, еще могли получать положительные денежные потоки

и расплачиваться по своим обязательствам. Как только произошло насыщение рынка

и темпы прироста взносов снизились, эти страховщики сразу же начали испытывать

финансовые затруднения.

Реализация риска неконтролируемого роста убыточности приводила к учащению

случаев банкротств страховых компаний. В случае с региональными страховщиками

решающую роль играли не агрессивная маркетинговая политика, а заниженные поправочные

коэффициенты к тарифам по ОСАГО. Влияние риска роста убыточности отражалось на

деятельности российских страховщиков по-разному. Для крупных страховщиков

федерального уровня риск заключался в общем ухудшении финансового состояния и

снижении текущего рейтинга надежности, для средних и небольших, а также

региональных компаний - в генерации убытков, невозможности отвечать по своим

обязательствам без дополнительных денежных вливаний и в результате банкротстве.

В 2011 году рейтинговое агентство «Эксперт РА» провело анализ финансового

состояния российских страховых компаний по данным 2005-2010 годов, который

показал высокий уровень финансовой устойчивости отечественных страховщиков в

целом за анализировавшийся период. Изучаемые параметры надежности агентство

оценивало по шкале от «-1» - наиболее негативное влияние до «1» - наиболее

позитивное влияние. Влияние каждого из десяти изучаемых параметров было оценено

как позитивное или нейтральное. Наиболее высоко были оценены сбалансированность

финансовых потоков российских страховщиков (0,67), качество страхового портфеля

в разрезе клиентов (0,56), качество инвестиционной политики (0,43) и география

деятельности (0,40). Небольшие «провалы» были отмечены при анализе

рентабельности и убыточности страховых компаний (0,05) и оценке размерного

фактора (0,15). (рисунок 2.1)

Рисунок 2.1. Роза рисков российских страховых компаний в целом по рынку

(2006-2011 годы)

Полученная карта рисков - лишь «средняя температура по больнице». Уровень

надежности и сама структура рисков российских страховщиков существенно

различался в зависимости от типа компании.

Универсальные страховые компании

Уровень надежности крупных универсальных страховых компаний федерального

уровня в 2005-2010 годах существенно превышал средние для рынка показатели

финансовой устойчивости. Значения таких факторов, как положение компании на

рынке, внешние факторы устойчивости, качество перестраховочной и инвестиционной

политики, а также география деятельности, были на порядок выше среднерыночного

уровня.

Наиболее значимым фактором риска для крупных российских страховых

компаний федерального уровня являлись низкие значения рентабельности активов и

собственных средств компании, высокие показатели комбинированного коэффициента убыточности

и расходов на ведение дела. Так, средняя доля расходов на ведение дела у

крупных страховщиков в 2010 году была равна 37,9%, а убыточность страхового

портфеля крупных страховых компаний в среднем на 5 п. п. превышала

среднерыночный уровень. Рост убыточности по ОСАГО и в страховании средств

наземного транспорта на фоне увеличения объема инвестиций, направляемых на

развитие фронт-офиса, на повышение качества IT-систем и на открытие новых

филиалов - все это отражалось на рентабельности деятельности данного типа

компаний. Средний уровень рентабельности активов крупных страховых компаний в

2010 году составил 1,9% (4,0% по отрасли в целом).(рисунок 2.2)

Рисунок 2.2. Роза рисков крупных универсальных страховых компаний и рынка

в целом (2006- 2011 годы)

Основной особенностью, характерной для крупных универсальных

страховщиков, в 2006-2011 годах являлся низкий относительно рынка уровень

сбалансированности финансовых потоков (среднее значение данного фактора -

0,48). Низкий уровень достаточности собственных средств, проблемы с выполнением

норматива по марже платежеспособности, относительно высокие значения доли

дебиторской задолженности в активах и отношения кредиторской задолженности к

активам компании - наиболее актуальные проблемы, с которыми сталкивались

крупные российские страховщики в тот период. Средний уровень достаточности

собственных средств крупных страховых компаний в 2010 году составил 0,327

(0,572 - по рынку в целом).

Средние и небольшие страховые компании

В 2006-2011 годах надежность средних и небольших универсальных страховых

компаний была значительно ниже среднего для рынка уровня. Существенными

факторами риска финансовой устойчивости данной группы страховщиков являлись

нулевые показатели рентабельности и чрезвычайно высокие показатели доли

расходов на ведение дела, низкие значения размера активов и собственных

средств, низкое качество перестраховочной защиты.

Нулевые показатели рентабельности (2,4% в 2010 году, по рынку в целом -

4,0%) и высокие значения доли расходов на ведение дела (38,8% в 2010 году, по

рынку в целом - 36,3%) часто были связаны не с развитием бизнеса, а с уходом

компаний от налогообложения. Низкий уровень надежности основных партнеров

компании по исходящему перестрахованию был обусловлен наличием «схемных»

операций. Доля нерискового страхования в страховом портфеле средних и небольших

универсальных страховщиков значительно превышала среднее для рынка значение и

оценивалась на уровне 30%. Для инвестиционной политики рассматриваемой группы страховщиков

был характерен низкий уровень диверсификации и надежности основных объектов

инвестирования, высокая доля вложений в аффилированные и дочерние структуры, а

также заметные признаки оптимизации инвестиционного портфеля на отчетные даты.

(рисунок 2.3)

Рисунок 2.3. Роза рисков средних и небольших универсальных страховых

компаний и рынка в целом (2006-2011 годы)

Кэптивные страховые компании

Общий уровень надежности кэптивных страховых компаний в 2005-2010 годах

был несколько ниже, чем у крупных универсальных страховщиков, но выше

среднерыночного уровня. Наиболее позитивно у этой группы страховщиков обстояли

дела со сбалансированностью финансовых потоков, страховым портфелем в разрезе

клиентов, рентабельностью и убыточностью деятельности, инвестиционной

политикой, географией деятельности и внешними факторами устойчивости.

Уровень рентабельности активов (в 2010 году - 10,9%) и собственных

средств (25,7%) кэптивных страховщиков существенно превышал средние для рынка

показатели (соответственно, 4,0 и 12,4%). Значения комбинированного

коэффициента убыточности и доли расходов на ведение дела кэптивных страховых

компаний находились на низком уровне и оказывали позитивное влияние на уровень

их финансовой устойчивости. Кроме того, по сравнению с крупными универсальными

страховыми компаниями, сбалансированность финансовых потоков у кэптивных

страховщиков была очень высока. Уровень надежности крупных кэптивных

страховщиков в целом выше уровня надежности крупных универсальных страховщиков.

Уровень надежности средних и небольших кэптивных страховщиков значительно

превышает уровень надежности средних и небольших универсальных страховых

компаний. Таким образом, можно сделать вывод, что кэптивные страховщики, в

отличие от универсальных страховых компаний, более эффективно управляли своими

рисками и имели каждый в своем размерном классе наиболее высокий уровень

надежности.

Региональные страховые компании

В 2006-2011 годах основными факторами риска региональных компаний

являлись риски, относящиеся к размерному фактору и фактору рентабельности и

убыточности. При этом если для средних и небольших универсальных страховщиков

низкий уровень рентабельности являлся результатом ухода от налогообложения, то

для региональных страховых компаний низкий уровень рентабельности и высокие

значения комбинированного коэффициента убыточности чаще всего были обусловлены

ростом убыточности их деятельности. Средний уровень выплат региональных

страховых компаний в 2011 году составил 45,18% (по рынку в целом - 41,9%).

На нулевом уровне оцениваются внешние риски финансовой устойчивости

региональных страховых компаний, что существенно ниже средних для рынка

значений (усредненная оценка данного фактора для данного типа компаний

составила 0,05, по рынку в целом - 0,35). Характеристики страхового портфеля

рассматриваемой группы компаний в разрезе основных клиентов также значительно

хуже средних по рынку показателей. (рисунок 2.4)

Рисунок 2.4. Роза рисков кэптивных страховых компаний и рынка в целом

(2006-2011 годы)

Низкие размерные показатели, высокие внешние риски финансовой

устойчивости, а также размер и качество клиентской базы региональных страховых

компаний на фоне роста уровня географической диверсификации крупных универсальных

и кэптивных страховщиков являлись значительными факторами риска развития

региональных компаний, потери ими существующих рыночных позиций.

По сравнению со средними и небольшими универсальными страховыми

компаниями региональные страховщики имели в 2006-2007 годах более качественную

инвестиционную политику, более надежных партнеров по исходящему перестрахованию

и более высокую рентабельность деятельности. В качестве наиболее значимого

позитивного фактора, характерного для региональных страховых компаний,

отмечался высокий уровень сбалансированности финансовых потоков.

Надежность страховых компаний в 2009-2011 годах

В течение финансового кризиса профиль рисков российских страховщиков

существенно менялся, но лишь в начале риски были системными и неуправляемыми.

Начиная с конца 2010 года, риски трансформировались в индивидуальные,

характерные лишь для страховых и финансовых пирамид. До кризиса наиболее

значимым для российских страховщиков был регулятивный риск - риск отзыва

лицензии в связи со схемной деятельностью. На первом этапе кризиса, в конце

2009 - начале 2010 года, в результате финансового кризиса вместе с падением

фондового рынка, ослаблением курса рубля и замораживанием кредитования на

передний план вышли следующие риски:

Риски, связанные с собственниками - риск снижения качества инвестиций и

падения ликвидности вследствие вывода денег из компаний в пользу других активов

собственника.

Инвестиционные риски (рыночные и кредитные), связанные с колебаниями

рыночной стоимости активов, принимаемых в покрытие страховых резервов, и

банкротством объектов инвестиций.

Валютные риски - риски, связанные не с инвестициями, а с резервами.

Ослабление курса рубля привело к росту среднего убытка в страховании иномарок

из-за соответствующего удорожания запчастей, покупаемых за границей.

Маркетинговые риски - риски резкой смены специализации (для компаний,

имеющих высокую долю автокаско и банкострахования в страховых портфелях), риски

существенного сокращения страховых взносов.

Все перечисленные риски отрицательно влияли в течение 2008-2009 годов на

ликвидность страховщиков, что и привело к задержкам в выплатах и невыполнению

обязательств перед страхователями и застрахованными. Наиболее серьезные

проблемы с ликвидностью были характерны для компаний, работающих «с колес» (осуществляющих

выплаты по старым договорам за счет страховых премий, полученных по новым

договорам) и не имеющих достаточного запаса реальных финансовых средств.

На втором этапе кризиса, с конца 2010 года, с началом восстановления

экономики и оживлением на финансовых рынках российские страховщики столкнулись

с новой проблемой - последствиями неконтролируемого демпинга, процветавшего в

первой фазе кризиса. Основными рисками для российских страховщиков в этот

период стали:

Страховые риски (ошибочное или осознанное занижение тарифов,

недорезервирование) как в розничном, так и в корпоративном страховании.

Реализация страховых рисков ведет к нарастанию убыточности и «проеданию»

капитала.

Риски перестраховочной политики. Компании, страхующие крупные риски по

заниженным тарифам, соответственно, не смогли адекватно их перестраховать. В

результате либо риски передавались в ненадежные перестраховочные компании, либо

неоправданно оставались на собственном удержании.

Кроме этого, к концу 2011 года в карте рисков российских страховщиков

возросла значимость таких специфических рисков, как внебалансовые риски и

кредитные риски дебиторов. В период кризиса в результате решений собственников

либо желания получить доходы от нестраховой деятельности у российских страховых

компаний все чаще стали появляться внебалансовые обязательства - гарантии и

поручительства. Усредненное отношение внебалансовых обязательств российских

страховщиков к их собственным средствам в 2009 году было равно 3%, в 2011 году

- 4,1%.

Региональные и кэптивные компании (за редким исключением) вообще не

принимают на себя внебалансовые обязательства, тогда как крупные страховщики

федерального уровня (две трети компаний из группы) активно выдают гарантии и

поручительства. Средние и небольшие страховщики, зарегистрированные в Москве,

реже принимают на себя внебалансовые обязательства, но при этом у них среднее

отношение гарантий и поручительств к собственным средствам значительно выше,

чем у крупных страховщиков (62% против 11%). Столь высокие суммы внебалансовых

обязательств являются существенным фактором риска надежности страховщиков и

пока ничем не регламентируются.

Усредненное отношение списанной в убыток дебиторской задолженности к

общей величине дебиторской задолженности страховщиков в 2011 году составило

2,2%, у кэптивных компаний - 4,9%, у перестраховочных - 9,9%. В результате

кризиса произошло снижение реального финансового потенциала российских

страховщиков, однако существующая система показателей не может выявить эти

ухудшения. Справившись с системными рисками первого этапа кризиса, российские

страховщики завершили 2011 год в целом с неплохими показателями рентабельности

(в среднем 3,3%) и убыточности (100,1%), увеличили размер собственных средств

(на 12,4%) и величину маржи платежеспособности.

Существующая система требований к страховым компаниям никак не регулирует

внебалансовые риски, величину рисков, оставленных на собственное удержание,

качество инвестиций страховых компаний на неотчетные даты и другие важные

параметры надежности страховщиков. Страховщики имеют право не создавать резервы

под просроченную дебиторскую задолженность или инвестиционные активы, кредитные

риски по которым увеличиваются. Страховые резервы российских страховщиков до

сих пор не проходят обязательный актуарный аудит.

В развитых странах основной показатель, позволяющий судить об изменении

платежеспособности страховых компаний, - показатель достаточности собственных

средств, скорректированный на качество активов. Важным инструментом раннего

обнаружения финансовых затруднений является стресс-тестирование, определяющее

потребности страховщиков в капитале. Российский аналог показателя достаточности

собственных средств - отношение фактической и нормативной маржи

платежеспособности не отражает реальную ситуацию, так как не учитывает качество

активов страховщиков. Единственным основанием отзыва лицензий у

неплатежеспособных страховых компаний в ходе кризиса оставались жалобы

страхователей.

В настоящее время отсутствует общепринятая методика оценки

конкурентоспособности страховых компаний, однако можно выделить следующие

направления, по которым возможна оценка конкурентоспособности:

· уровень конкурентоспособности считать как средневзвешенную

величину по показателям конкурентоспособности конкретных услуг на конкретных

рынках;

· отдельно проводить анализ эффективности деятельности компании

исходя из конкурентоспособности и эффективности каждой услуги на каждом рынке;

· отдельно считать показатель устойчивости функционирования

организации.

Поэтому способность страховых компаний реализовать и защитить свои

конкурентные преимущества зависит от того, насколько успешно она может

противостоять давлению конкурентных сил, действующих на рынке.

В соответствии с известной моделью М. Портера каждая работающая на рынке

страховой компании подвергается давлению пяти конкурентных сил:

конкуренция в отрасли;

угроза прихода новых конкурентов;

угроза замены товара или услуги;

зависимость от потребителей;

зависимость от поставщиков.

В современных условиях развития страхового рынка характеризующимся

расширением деятельностью иностранных страховщиков и как следствие ужесточением

конкуренции, особое внимание уделяется вопросам качества предоставляемых

страховых услуг. Одним из факторов конкурентной борьбы является повышения

качества уровня страхового обслуживания.

В силу специфики страхования, выраженной в особенностях его производства

и реализации, также с учетом прикладного характера страховых услуг возникает

необходимость применения комплексного подхода к оценке их качества.

В связи с изложенным, приведем данные опроса, проведенного ООО «Группа

Ренессанс Страхование» проведенных среди клиентов компании (таблицы 2.1 и 2.2).

Таблица 2.1

Значимость свойств страхового продукта для населения

|

Свойства

|

Доля респондентов,

называющих этот фактор в числе важных

|

|

надежность СК

|

76,2%

|

|

понятность условий

страхования

|

14,7%

|

|

качество обслуживания

|

8,0%

|

|

ассортимент страховых услуг

|

7,1%

|

|

известность СК

|

6,5%

|

|

бесплатные консультации

|

3,1%

|

|

близость СК к месту

жительства страхователя

|

2,6%

|

|

качество рекламы

|

1,0%

|

Таблица 2.2

Значимость свойств страховой услуги для юридических лиц

|

Критерии, влияющие на выбор

страховой компании (по пятибалльной шкале)

|

Гос. учреждение

|

Гос. или смешанное

предприятие

|

Российское частное

предприятие

|

Предприятия с иностранными

собственниками, совместными предприятиями

|

Другое

|

|

Известность

|

3,9

|

4,1

|

3,7

|

4

|

4

|

|

Надежность

|

4,9

|

4,7

|

4,7

|

4,8

|

5

|

|

Престижность

|

3,3

|

3,6

|

3,4

|

3,7

|

3,1

|

|

Уровень сервиса

|

4

|

4

|

4,4

|

4,6

|

4

|

|

Территориальная близость

компании

|

2,8

|

2,9

|

2,6

|

2,6

|

2

|

|

Квалификация и

доброжелательность представителя компании

|

4,3

|

4,2

|

4,2

|

4,4

|

4

|

В данных таблицах в едином перечне сведены свойства самой компании

(надежность, известность, близость к месту жительства страхователя, ассортимент

страховых услуг , качество рекламы), а также ее продукта (понятность условий

страхования, бесплатные консультации, качество обслуживания).

С точки зрения маркетинга характеристики страховщика и его услуги надо

рассматривать совместно, в качестве единого пакета свойств продукта,

противостоящего его цене. Это связано с тем, что в потребительском представлении

они выступают в виде неразрывного целого и свойства компании переносятся на ее

продукт, а характеристики услуги - на страховщика. В этом проявляется

субъективный характер страхования и его неотделимость от компании, оказывающей

соответствующую услугу .

Как следует из проведенного опроса, главной составляющей комплексного

пакета свойств страхового продукта является надежность страховщика.

Важно отметить такое качество стразовой компании, как быстрота и полнота

выплаты возмещения, поскольку она воспринимается как проекция эффективности

компании, готовности и способности страховщика выполнить взятые на себя

обязательства. В потребительском представлении она сливается с понятием

надежности.

Таким образом, качественная страховая услуга с точки зрения страхователя,

это:

· финансовая устойчивость компании ;

· условия страхования, обеспечивающие защиту имущественных

интересов;

· страховой тариф на уровне, соответствующем его представлению

о цене застрахованных рисков;

· стоимость страхования, соответствующая уровню его

платежеспособности;

· сочетание представления страхователя о гарантированных

выплатах и реальных финансовых возможностях компании;

· надежная система перестрахования;

· форма общения любого сотрудника компании, из которой будет

очевидна важность проблем для каждого страхователя и готовность оказать любое

посильное содействие в их решении;

· дополнительный набор сервисных услуг;

· известность бренда компании, ее репутация, положение в

рейтинге и т. д.

В связи с изложенным, можно сказать, что показателем качества работы

страховой компании является количество клиентов, воспользовавшихся услугами той

и иной страховой компании.

Для оценки общего уровня конкурентоспособности ООО «Группа Ренессанс

Страхование» приведем перечень из 50 страховых компаний, имеющих наибольший

объем собранных страховых премий (на основе рейтинга РБК ТОР-500 страховых

компаний по объему страховых премий) в I полугодии 2011 года (таблица 2.3)

Таблица 2.3

Рейтинг страховых компаний по объему собранных страховых премий в I

полугодии 2012 год

|

Место

|

Компания

|

Объем страховых премий в I

полугодии (млн. руб.)

|

Место на 01.01.2012

|

|

|

2012 год

|

2011 год

|

Изменения (%)

|

Место на 01.01.2012

|

Изменение места

|

|

1

|

Росгосстрах

|

41 242,18

|

34 152,31

|

20,76

|

1

|

-

|

|

2

|

Согаз

|

32 647,23

|

29 383,55

|

11,11

|

2

|

-

|

|

3

|

Ингосстрах

|

25 253,87

|

21 859,01

|

15,53

|

3

|

-

|

|

4

|

РЕСО-Гарантия

|

21 708,96

|

17 984,51

|

20,71

|

4

|

-

|

|

5

|

АльфаСтрахование

|

15 651,83

|

11 650,83

|

34,34

|

7

|

2

|

|

6

|

Военно-страховая компания

(ВСК)

|

13 884,02

|

11 600,48

|

19,68

|

5

|

-1

|

|

7

|

Согласие

|

11 844,30

|

6 881,35

|

72,12

|

8

|

1

|

|

8

|

РОСНО

|

11 386,83

|

10 605,23

|

7,37

|

6

|

-2

|

|

9

|

Страховая группа МСК

|

8 186,34

|

4 151,58

|

97,19

|

11

|

2

|

|

10

|

МАКС

|

7 995,77

|

5 927,14

|

34,9

|

13

|

3

|

|

11

|

Ренессанс страхование

|

6 849,80

|

5 545,60

|

23,52

|

9

|

-2

|

|

12

|

Уралсиб

|

5 470,65

|

5 261,09

|

3,98

|

10

|

-2

|

|

13

|

Транснефть

|

5 401,57

|

3 758,62

|

43,71

|

24

|

11

|

|

14

|

Капитал Страхование

|

5 372,86

|

6 817,38

|

-21,19

|

14

|

-

|

|

15

|

ЖАСО

|

4 718,44

|

4 707,61

|

0,23

|

12

|

-3

|

|

16

|

Югория

|

4 404,93

|

3 196,55

|

37,8

|

16

|

-

|

|

17

|

ВТБ Страхование

|

3 520,26

|

2 820,37

|

24,82

|

20

|

3

|

|

18

|

Дженерали ППФ Страхование

жизни

|

3 407,52

|

2 584,73

|

31,83

|

18

|

-

|

|

19

|

Цюрих

|

2 826,87

|

3 526,00

|

-19,83

|

17

|

|

20

|

Росгосстрах-Жизнь

|

2 606,08

|

1 440,53

|

80,91

|

27

|

7

|

|

21

|

Энергогарант

|

2 572,88

|

2 369,21

|

8,6

|

22

|

1

|

|

22

|

ГУТА-Страхование

|

2 571,44

|

2 106,91

|

22,05

|

21

|

-1

|

|

23

|

Сургутнефтегаз

|

2 567,37

|

2 547,98

|

0,76

|

26

|

3

|

|

24

|

Росгосстрах-Жизнь

|

2 538,58

|

2 798,24

|

-9,28

|

27

|

3

|

|

25

|

Алико

|

2 452,15

|

1 978,03

|

23,97

|

25

|

-

|

|

26

|

Прогресс-Гарант

|

2 375,07

|

1 877,00

|

26,53

|

23

|

-3

|

|

27

|

Ростра

|

2 164,60

|

2 972,29

|

-27,17

|

19

|

-8

|

|

28

|

Русский страховой центр

|

2 080,49

|

1 555,01

|

33,79

|

31

|

3

|

|

29

|

Россия

|

2 019,62

|

1 570,54

|

28,59

|

29

|

-

|

|

30

|

Спасские ворота

|

1 857,80

|

4 104,04

|

-54,73

|

15

|

-15

|

|

31

|

Росагрострах

|

1 775,30

|

578,14

|

207,07

|

67

|

36

|

|

32

|

Оранта Страхование

|

1 728,69

|

1 664,48

|

3,86

|

30

|

-2

|

|

33

|

Русский Стандарт

Страхование

|

1 654,44

|

733,32

|

125,61

|

39

|

6

|

|

34

|

СОГАЗ-Жизнь

|

1 601,11

|

931,67

|

71,85

|

45

|

11

|

|

35

|

Авива

|

1 584,23

|

999,68

|

58,47

|

34

|

-1

|

|

36

|

АльфаСтрахование-Жизнь

|

1 516,33

|

722,45

|

109,89

|

32

|

-4

|

|

37

|

Сожекап страхование жизни

|

1 414,73

|

451,31

|

213,47

|

47

|

10

|

|

38

|

Национальная страховая

группа

|

1 297,35

|

1 182,35

|

9,73

|

38

|

-

|

|

39

|

Первая страховая компания

|

1 227,84

|

885,99

|

38,58

|

33

|

-6

|

|

40

|

РСТК

|

1 164,91

|

737,08

|

58,05

|

48

|

8

|

|

41

|

Социум

|

1 161,74

|

1 266,11

|

-8,24

|

35

|

-6

|

|

42

|

Мегарусс-Д

|

1 134,49

|

1 154,43

|

-1,73

|

37

|

-5

|

|

43

|

Чулпан

|

1 124,04

|

1 035,07

|

8,59

|

52

|

9

|

|

44

|

Гефест

|

1 121,74

|

517,63

|

116,71

|

51

|

7

|

|

45

|

ЭРГО Русь

|

1 080,18

|

951,87

|

13,48

|

44

|

-1

|

|

46

|

НАСКО Татарстан

|

1 046,46

|

1 288,10

|

-18,76

|

41

|

-5

|

|

47

|

Аркада

|

997,99

|

731,72

|

36,39

|

55

|

8

|

|

48

|

Компаньон

|

993,81

|

588,02

|

69,01

|

60

|

12

|

|

49

|

Альянс РОСНО Жизнь

|

966,71

|

586,48

|

64,83

|

56

|

7

|

|

50

|

СиВ Лайф

|

959,96

|

634,66

|

51,26

|

50

|

-

|

Как видно из таблицы, позиция ООО «Группа Ренессанс Страхование» с начала

года ухудшилась - нынешнее место в рейтинге 11 против 9 места в начале года.

Это связано с тем, что другие страховые компании, такие как Макс и МСК

растут с 2010 года более динамичным темпами, при этом меньший тем роста ООО

«Группа Ренессанс Страхование» по сравнению с другими страховщиками за период

2011 - 2012 года вызван также отсутствием существенных изменений в структуре и

ассортименте предлагаемых ООО «Группа Ренессанс Страхование» услуг.

Таким образом, учитывая приведенные выше результаты опросов, можно

сказать, что конкурентоспособность ООО «Группа Ренессанс Страхование»

изменилась незначительно, однако динамичный рост конкурентов свидетельствует о

необходимости проводить более эффективную конкурентную политику.

Учитывая результаты опроса, следует отметить, что важным направлением

является повышение прозрачности условий страхования, а также качества и

ассортимента услуг, поскольку результаты рейтинга свидетельствуют о высокой

надежности страховой компании (9 место среди крупнейших страховых компаний на

начало 2012 года).

1.3 Анализ системы управления ООО «Группа Ренессанс Страхование»

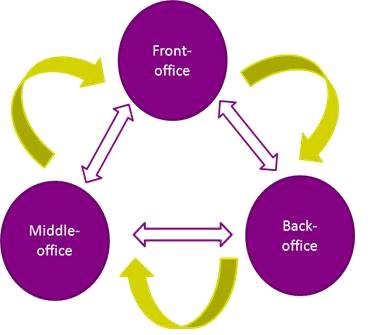

Компания ООО «Группа Ренессанс Страхование» подразделяется на фронт-,

мидл- и бэк-офис.

Фронт офис - это продающие подразделения. От их профессионализма,

активности, знания своего дела, умения найти подход к Клиенту во многом зависит

объем продаж Компании. Фронт-офис делится на 3 канала продаж: прямой канал,

канал по работе с посредниками и страхование через Интернет и Колл-центр

(Direct Insurance, или DI).

Мидл-офис нашей Компании составляют так называемые продуктовые

подразделения. Они создают и модифицируют страховые продукты, а также

продумывают стратегию их вывода на рынок. В нашей Компании представлены все

существующие на рынке виды страхования: автострахование, страхование имущества

и личное страхование.

Бэк-офис Компании представлен Финансовым и Юридическим департаментами,

Департаментом управления персоналом, Департаментом администрирования страховых

данных, Управлениями риск-менеджмента и стратегического планирования,

внутреннего аудита, внутреннего контроля, Службой безопасности, Управлением

делами и др. Помимо традиционных для любой компании функций многие из этих

подразделений отвечают за специфические для страхования вопросы.

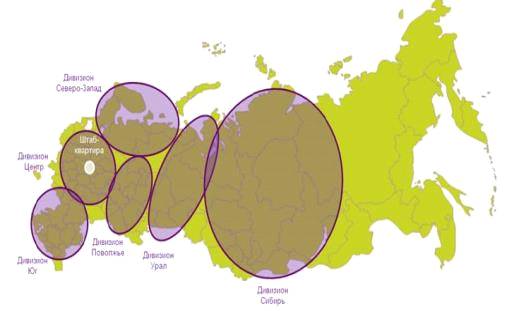

Региональная структура

Компания

подразделяется на 6 Дивизионов и Штаб-квартиру

<#"891162.files/image007.jpg">

Рисунок 2.5. Показатели деятельности Группы Ренессанс Страхование

Стабильность бизнеса компании обеспечивается сбалансированным страховым

портфелем - по видам страхования и по соотношению частных и корпоративных

клиентов.

Основную долю страхового портфеля Группы составляет страхование

автогражданской ответственности.

Далее представлены премии и выплаты СК РОСНО (таблицы 2.4, 2.5).

Таблица 2.4

Общий объем страховых премий (взносов) (тыс. руб.)

|

Вид страхования

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Добровольное страхование:

|

8 876 351

|

11 252 529

|

17 249 042

|

20 520 101

|

19 507 742

|

19 096 226

|

18 090 606

|

|

Страхование жизни

|

37 992

|

37 834

|

23 864

|

16 326

|

7 228

|

4 974

|

3 157

|

|

Страхование иное, чем стр.

жизни:

|

8 838 359

|

11 214 695

|

17 225 178

|

20 503 775

|

19 500 514

|

19 091 252

|

18 087 449

|

|

Личное страхование

|

3 177 877

|

3 845 334

|

5 852 914

|

6 804 862

|

6 390 039

|

6 290 480

|

8 012 399

|

|

Имущественное страхование

|

5 205 586

|

6 716 668

|

10 538 169

|

12 868 191

|

12 311 752

|

11 936 604

|

9 152 233

|

|

Страхование ответственности

|

454 896

|

652 693

|

834 095

|

830 722

|

798 723

|

864 168

|

922 817

|

|

Обязательное страхование

|

1 260 709

|

1 693 043

|

2 846 128

|

3 566 351

|

3 212 621

|

3 052 121

|

3 113 630

|

|

Итого премий

|

10 137 060

|

12 945 572

|

20 095 170

|

24 086 452

|

22 720 363

|

22 148 347

|

21 204 236

|

Таблица 2.5

Общий объем страховых выплат (тыс. руб.)

|

Вид страхования

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

Добровольное страхование:

|

3 712 321

|

4 244 199

|

6 110 440

|

9 108 443

|

10 122 393

|

11 131 639

|

15 943 972

|

|

Страхование жизни

|

94 423

|

15 550

|

29 492

|

128 488

|

11 744

|

23 143

|

6 964

|

|

Страхование иное, чем стр.

жизни:

|

3 617 898

|

4 228 649

|

6 080 948

|

8 979 955

|

10 110 649

|

11 108 496

|

15 937 008

|

|

Личное страхование

|

1 856 053

|

1 928 120

|

2 634 462

|

3 472 048

|

4 156 473

|

4 104 517

|

4 464 713

|

|

Имущественное страхование

|

2 266 792

|

3 394 098

|

5 411 824

|

5 867 116

|

6 922 803

|

11 358 623

|

|

Страхование ответственности

|

33 469

|

33 737

|

52 388

|

96 083

|

87 060

|

81 176

|

113 672

|

|

Обязательное страхование

|

296 141

|

591 071

|

980 708

|

1 651 217

|

1 937 696

|

1 616 307

|

1 810 855

|

|

Итого выплат

|

4 008 462

|

4 835 270

|

7 091 148

|

10 759 660

|

12 060 089

|

12 747 946

|

17 754 827

|

Таким образом, компания имеет оборот более 20 млрд. рублей, при этом 10

год образовал прибыль от операционной деятельности в размере 3 450 млрд. рублей

по всей России.

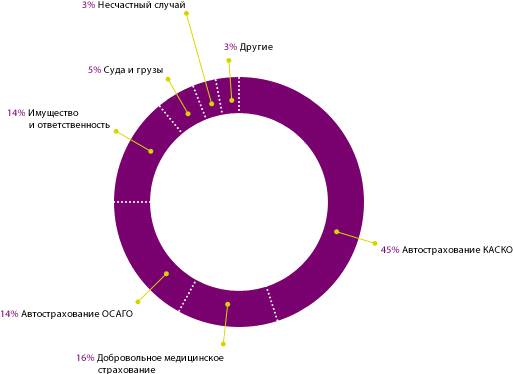

Страховой портфель группы представлен на рисунке 2.6.

Рис. 2.6. Страховой портфель Группы Ренессанс Страхование

Основу страхового портфеля компании составляет страхование КАСКО, поэтому

для дальнейшего анализа деятельности компании можно рассмотреть систему

страхования автокаско в компании.

Далее произведем оценку финансовых показателей ООО «Группа Ренессанс

Страхование» за период 2010-2011 годов.

Проанализируем соответствие обязательств страховой компании (пассив) и

способов их покрытия (актив), зависящих от общей структуры всех имеющихся в

распоряжении компании ресурсов, структуры обязательств и источников собственных

средств. Рассмотрим данные показатели в динамике и структуре.

Баланс компании в агрегированном виде представлен в таблице 2.6.

Таблица 2.6

Агрегированный баланс ООО «Группа Ренессанс Страхование» за 2010-2011

гг., тыс. руб.

|

Баланс

|

2010

|

2011

|

Темпы роста

|

Уд. вес 2010

|

Уд. вес 2011

|

|

Актив

|

|

I. Внеоборотные активы

|

|

Основные средства, в

т.ч.амортизация

|

79890

|

116340

|

145,63%

|

3,86%

|

5,93%

|

|

Инвестиционные активы, в

т.ч.

|

706620

|

656400

|

92,89%

|

34,12%

|

33,47%

|

|

акции других организаций

|

191070

|

410700

|

214,95%

|

9,23%

|

20,94%

|

|

долговые ценные бумаги

других организаций и предоставленные им займы

|

379500

|

80670

|

21,26%

|

18,33%

|

4,11%

|

|

вклады в уставные капиталы

других организаций

|

126570

|

126570

|

100,00%

|

6,11%

|

6,45%

|

|

государственные ценные

бумаги

|

9480

|

38460

|

405,70%

|

0,46%

|

1,96%

|

|

Итого по разделу I

|

786510

|

772740

|

98,25%

|

37,98%

|

39,40%

|

|

II. Оборотные активы

|

|

Запасы

|

4350

|

16800

|

386,21%

|

0,21%

|

0,86%

|

|

Дебиторская задолженность

(платежи после 12 мес.)

|

567990

|

604230

|

106,38%

|

27,43%

|

30,81%

|

|

Денежные средства, в т.ч.

|

711930

|

567420

|

79,70%

|

34,38%

|

28,93%

|

|

Итого по разделу II

|

1284270

|

1188450

|

92,54%

|

62,02%

|

60,60%

|

|

Итого Актив

|

2070780

|

1961190

|

94,71%

|

100,00%

|

100,00%

|

|

Пассив

|

|

III. Капитал и резервы

|

|

Уставной капитал

|

600000

|

600000

|

100,00%

|

28,97%

|

30,59%

|

|

Непокрытый убыток

(нераспределенная прибыль)

|

136290

|

235560

|

172,84%

|

6,58%

|

12,01%

|

|

Итого по разделу III

|

736290

|

835560

|

113,48%

|

35,56%

|

42,60%

|

|

IV. Долгосрочные

обязательства

|

|

|

|

|

|

Страховые обязательства, в

т.ч.

|

43316

|

34859

|

80,48%

|

2,09%

|

1,78%

|

|

страховые резервы

|

29043

|

34486

|

118,74%

|

1,40%

|

1,76%

|

|

*резерв неотработанной

премии

|

7728

|

13986

|

180,98%

|

0,37%

|

0,71%

|

|

*резервы убытков

|

3201

|

3041

|

95,00%

|

0,15%

|

0,16%

|

|

*резервы по ОМС

|

18114

|

17459

|

96,38%

|

0,87%

|

0,89%

|

|

кредиторская задолженность

по страхованию и перестрахованию

|

428190

|

11190

|

2,61%

|

20,68%

|

0,57%

|

|

Прочие долгосрочные

обязательства

|

33960

|

78810

|

232,07%

|

1,64%

|

4,02%

|

|

Итого по разделу IV

|

1333440

|

1124580

|

84,34%

|

64,39%

|

57,34%

|

|

V. Краткосрочные

обязательства

|

|

Прочие краткосрочные

обязательства

|

1050

|

1050

|

100,00%

|

0,05%

|

0,05%

|

|

Итого по разделу V

|

1050

|

1050

|

100,00%

|

0,05%

|

0,05%

|

|

Итого Пассив

|

2070780

|

1961190

|

94,71%

|

100,00%

|

100,00%

|

|

|

|

|

|

|

|

Из данных, указанных в таблице 2.6 видно, что имеет место незначительное

увеличение удельного веса таких активов как основные средства (на 2%).

В 2011 году имело место снижение удельного веса денежных средств с 34,38%

в 2010 году до 28,93%. Поскольку денежные средства являются самым

высоколиквидным, но, тем не менее, не приносящим доход активом, в 2011 году ООО

«Группа Ренессанс Страхование» была пересмотрена инвестиционная политика.

С целью повышения эффективности размещения страховых резервов, а также

собственных средств компании структура портфеля была оптимизирована. Например,

имело место увеличение доли высоколиквидных ценных бумаг - корпоративных акций

и облигаций федерального займа и снижение доли долговых ценных бумаг. Все эти

преобразования привели к росту инвестиционного дохода компании, а также к

повышению степени ликвидности имеющихся активов, что, в свою очередь, повысило

возможности страховой компании к своевременному исполнению обязательств по

заключенным договорам страхования. Таким образом, инвестиционная деятельность

страховой компании в части размещения страховых резервов находится в

соответствии с установленными принципами диверсификации, возвратности,

прибыльности и ликвидности.

Удельный вес дебиторской задолженности в общем объеме активов остался

почти неизменным (увеличился с 27,43% до 30,81%). Рост дебиторской

задолженности на 6,38% произошел в результате роста активов баланса. Предельным

значением для данного показателя является 40% от общего объема средств

компании, следовательно, риск потери стоимости находится в допустимых пределах.

Проанализируем теперь подробно пассив компании ООО «Группа Ренессанс

Страхование». Анализ данных таблицы 2.5 отражает рост абсолютной величины (на

13,5%) и доли (на 7%) собственного капитала в общем объеме источников.

Источником роста собственного капитала является нераспределенная прибыль (на

172,84%, рост удельного веса в пассиве с 6,58% до 12,01%). Рост прибыли

произошел как в результате роста числа страховщиков, так и благодаря грамотной

инвестиционной политике компании ООО «Группа Ренессанс Страхование».

Наряду с этим следует отметить, что общая сумма страховых обязательств -

привлеченного капитала - сократилась на 15,6%. Доля страховых обязательств в

виде страховых резервов возросла и достигла 52,7% от общего объема источников,

что на 18,7% превышает данный показатель за предыдущий период. Источником роста

явился резерв неразработанной премии. Это связано с изменением структуры

страхового кредитного портфеля - в настоящий момент в нем преобладают

корпоративные договора страхования со сроком действия до 365 дней. Это

свидетельствует о росте доверия страхователей к компании ООО «Группа Ренессанс

Страхование».

В таблице 2.7 приведен отчет о прибылях и убытках компании ООО «Группа

Ренессанс Страхование» в 2010-2011 годах:

Таблица 2.7

Отчет о прибылях и убытках компании ООО «Группа Ренессанс Страхование»,

тыс. руб.

|

2010

|

2011

|

Темпы роста

|

Уд. вес 2010

|

Уд. вес 2011

|

|

Выручка

|

22 148 347

|

21 204 236

|

95,74

|

|

|

|

Себестоимость (включая

страховые выплаты)

|

12 841 006

|

17 881 007

|

139,25

|

57,98%

|

84,33%

|

|

Валовая прибыль

|

9 307 341

|

3 323 229

|

35,71

|

42,02%

|

15,67%

|

|

Коммерческие расходы

|

365 035

|

356 980

|

97,79

|

1,65%

|

1,68%

|

|

Управленческие расходы

|

142 771

|

134 945

|

94,52

|

0,64%

|

0,64%

|

|

Прибыль

|

8 799 535

|

2 831 304

|

32,18

|

39,73%

|

13,35%

|

|

Текущий налог на прибыль

|

2 111 888

|

566 261

|

26,81

|

9,54%

|

2,67%

|

|

Чистая прибыль

|

6 687 647

|

2 265 043

|

33,87

|

30,19%

|

10,68%

|

На основании анализа данных таблицы 2.7, можно сделать вывод о сокращении

показателей валовой прибыли и чистой прибыли. Доля себестоимости страховых

услуг увеличилась в связи с ростом объема страховых выплат. Удельный вес

коммерческих и управленческих расходов практически не изменился.

Расчет показателей ликвидности компании ООО «Группа Ренессанс

Страхование» представлен в таблице 2.8:

Таблица 2.8

Показатели ликвидности компании ООО «Группа Ренессанс Страхование» в

2010-2011 гг.

|

Наименование показателей

|

Обозначение

|

2010

|

2011

|

|

Коэффициент комплексной

ликвидности

|

Кал

|

143,13

|

162,7

|

|

Коэффициент срочной

ликвидности

|

Ксл

|

332,88

|

126,87

|

|

Коэффициент текущей

ликвидности

|

Ктл

|

54,38

|

62,77

|

На основании анализа данных таблицы 2.8 видно, что страховая компания располагала

143,13% наиболее ликвидных активов в 2010 году. Этот показатель увеличился до

162,7%, за счет проведения руководством компании ООО «Группа Ренессанс

Страхование» грамотной инвестиционной политики. Так как значение этого

показателя больше 100%, то, следовательно, активы предприятия превышают его

обязательства и финансовый риск, таким образом, невелик.

Показатели срочной ликвидности свидетельствуют, что как в 2010 г., так и

в 2011 г. претензии страхователей в большинстве случаев могли быть урегулированы

немедленно. Снижение этого показателя произошло за счет уменьшения количества

краткосрочных ценных бумаг в активах предприятия.

Коэффициент текущей ликвидности компании ООО «Группа Ренессанс

Страхование» находился в пределах нормы, с тенденцией к его повышению.

В таблице 2.9 отображены показатели финансовой устойчивости компании ООО

«Группа Ренессанс Страхование».

Таблица 2.9

Коэффициенты финансовой устойчивости компании ООО «Группа Ренессанс

Страхование»

|

Наименование показателей

|

Обозначение

|

2010

|

2011

|

|

Коэффициент автономии

|

Ка

|

35,56%

|

42,60%

|

|

Коэффициент заемного

капитала

|

Кзк

|

64,44%

|

57,40%

|

|

Коэффициент финансовой

зависимости

|

КФЗ

|

181,25%

|

134,72%

|

|

Коэффициент покрытия

собственными средствами технических резервов

|

Костр

|

84,51%

|

80,76%

|

В 2011 году доля собственного капитала компании ООО «Группа Ренессанс

Страхование» возросла за счет увеличения прибыли предприятия, что

соответствующим образом и повлияло на данные коэффициенты. Коэффициент покрытия

собственными средствами технических резервов изменился за счет увеличения

страховых резервов предприятия.

Показатели деловой активности компании ООО «Группа Ренессанс Страхование»

представлены в таблице 2.10.

Таблица 2.10

Коэффициенты деловой активности компании ООО «Группа Ренессанс

Страхование»

|

Наименование показателей

|

Обозначение

|

2010

|

2011

|

|

Коэффициент общей

оборачиваемости активов

|

КООА

|

10,69

|

10,81

|

|

Коэффициент оборачиваемости

дебиторской задолженности

|

КОДЗ

|

38,99

|

35,09

|

Из анализа данных таблицы 2.10 видно разнонаправленное, но незначительное

изменение коэффициентов деловой активности предприятия в 2011 году, по

сравнению с 2010 годом. В 2011 году активы предприятия лучше использовались для

получения дохода и прибыли, дебиторская задолженность, однако взыскивалась

реже.

Рассмотрим показатели рентабельности компании ООО «Группа Ренессанс

Страхование» (таблица 2.11):

Таблица 2.11

Коэффициенты рентабельности предприятия ООО «Группа Ренессанс

Страхование»

|

Наименование показателей

|

Обозначение

|

2010

|

2011

|

|

Рентабельность основной

деятельности предприятия

|

РОС

|

52,08%

|

12,67%

|

|

Рентабельность продаж

|

РП

|

30,19%

|

10,68%

|

|

Рентабельность совокупных

активов

|

РСА

|

32,30%

|

|

Рентабельность собственного

капитала

|

РСК

|

90,83%

|

27,11%

|

|

Рентабельность страховой

деятельности с учетом инвестиционного дохода

|

Рсд

|

49,36%

|

12,22%

|

Сокращение показателей рентабельности страховой деятельности за 2011 год

по сравнению с показателями 2010 года свидетельствует о снижении эффективности

деятельности страховой компании на рынке страховых услуг, однако учитывая

хорошие показатели финансовой устойчивости, а также рост объема страховых

выплат, можно судить о достаточной надежности страховой компании.

Если анализ баланса компании отчета о прибыли и убытках позволил

проанализировать ее основные финансовые показатели то данные, приведенные в

таблице 2.12, позволяют проанализировать непосредственно уровень проведения

страховых операций.

Таблица 2.12

Страховая деятельность компании ООО «Группа Ренессанс Страхование» в

2010-2011 гг., тыс. руб.

|

Показатели

|

2010

|

2011

|

Темпы роста, %

|

|

Поступление страховой

премии за год

|

22 148 347

|

21 204 236

|

95,74%

|

|

Страховые выплаты за год

|

12747946

|

17754827

|

139,28%

|

|

Операционные расходы

|

14 261

|

13 438

|

|

|

Текущая платежеспособность,

%

|

174%

|

119%

|

|

|

Коэффициент убыточности

договоров страхования

|

0,58

|

0,84

|

|

Из таблицы видно, что годовой прирост страховой премии (нормативное

значение в пределах от -33% до 33%) в 2011 году составил -4,26%. Наряду с этим

стоит отметить повышение темпов роста страховых выплат на 39,28%. Сравнение

этих двух показателей свидетельствует об ухудшении финансовых показателей

страховой компании.

В 2011 году на 26% вырос показатель убыточности договоров страхования, а

текущая платежеспособность компании сократилась на 55% по сравнению с

предыдущим отчетным периодом и составила 119%. Показатель платежеспособности

свыше 100% отражает обеспеченность компании ООО «Группа Ренессанс Страхование»

собственными средствами для покрытия страховых и не страховых обязательств, что

в свою очередь свидетельствует о ее финансовой устойчивости.

Ухудшение данных показателей в 2011 году, по сравнению с предыдущим

периодом произошло в результате пересмотра страховой компанией политики

осуществления страховых выплат.

По итогам анализа деятельности ООО «Группа Ренессанс Страхование» можно

сделать вывод о том, что в краткосрочной перспективе компания с высокой долей

вероятности обеспечит выполнение всех своих финансовых обязательств в полном

объеме, а в среднесрочной перспективе исполнение обязательств по страховым

договорам будет гарантировано в условиях сохранения макроэкономических показателей

и рыночных показателей рынка страхования.

1.5 Анализ маркетинговой деятельности ООО «Группа Ренессанс

Страхование»

Если принять во внимание возможные различия в размере ресурсов кампаний,

в продуктах, которые они выпускают, в рынках, на которых они действуют,

становится очевидным, что не может быть единой организационной структуры,

рекомендуемой в виде некого стандарта для всех организаций.

К тому же следует учитывать и собственный опыт развития каждой кампании.

Постепенно, по мере развития рыночных отношений и усложнения процесса

продаж, в его задачи стали входить и некоторые из маркетинговых функций и, в

первую очередь, реклама. Это неизбежно привело к созданию в структуре

самостоятельных подразделений, перед которыми, как и перед всеми остальными сотрудниками

коммерческой службы, ставилась одна задача: реализовать всё, что произведено с

максимальной прибылью. Но даже там, где маркетинговые службы стали полностью

самостоятельными структурными подразделениями, показателями эффективности их

работы были и, по сей день, остаются, только те же показатели продаж.

Безусловно, что эти показатели должны быть, однако их вес в общей оценке

работы службы маркетинга может быть значительным только в том единственном

случае, когда её предложения действительно учитываются в практической

деятельности организации.

Понятно, что эффективность функционирования той или иной маркетинговой

организационной структуры во многом будет определяться теми кадрами, которые

заняты маркетингом. И здесь подразумеваются не только их профессиональная

подготовка, но и мера ответственности, которая на них возложена, и принятая

система стимулирования их труда.

Таким образом, в каждом конкретном случае, руководитель кампании, исходя

из своего видения целей и задач, которые он планирует поставить перед службой

маркетинга, определяет её место в оргструктуре.

Главное, на что особо хочется обратить внимание - это на включение в

перечень задач любой службы маркетинга вопросов, связанных с планированием

ассортимента продуктов, разработкой предложений по освоению новых видов

страховой продукции и новых видов сервиса, включая анализ организации

обслуживания клиентов.

Структура службы маркетинга:

Руководитель службы -1 человек;

Менеджер по рекламе и паблик рилейшнз,

Экономист.

Основное направление деятельности - экономические расчеты при

взаимозачетах и экономическое обоснование целесообразности различных схем

скидок и форм оплаты.

В процессе практической работы предусматривается возможность временного

привлечения для выполнения конкретных задач специалистов из других структурных

подразделений или сторонних организаций.

Работа службы строится в соответствии с утвержденными планами работ (на

первых порах квартальными, а далее полугодовыми).

Отчетность оперативная, но не реже одного раза в квартал с представлением

руководству конъюнктурного обзора о состоянии рынка и положения на нем.

Служба маркетинга является самостоятельным структурным подразделением

организации, подчиняется непосредственно коммерческому директору и

руководствуется в своей деятельности действующим законодательством, указаниями

и приказами, утвержденными планами работ.

Фактический анализ реализации услуг организации и его основных

конкурентов в групповом и развернутом ассортименте, включая:

анализ уровня и тенденций спроса, % удовлетворенности клиентов в разных

сегментах рынка, размеров неудовлетворенного спроса

анализ ценовой, рекламной стратегий и методов стимулирования продаж,

используемых основными конкурентами, выявление их сильных и слабых сторон;

анализ, выявление и прогнозирование тенденций принципиального характера в

отраслях и на рынке;

определение сегментов рынка для основных видов страхования, их доли и

позиций на каждом сегменте рынка;

анализ эффективности операций по взаимозачетам и поиск путей оптимизации

этих цепочек;

анализ рынка основных видов страховых продуктов и прогноз возможных

тенденций;

анализ причин неудовлетворенного спроса на страховую продукцию и

разработка предложений по снижению его размеров;

создание и оперативное ведение базы данных “Конкуренты” и «Клиенты»;

разработка и формирование кратко-, средне- и долгосрочных прогнозов по

продажам;

разработка предложений по освоению новых рынков/сегментов рынка и

предложений по диверсификации;

разработка предложений по созданию новых видов страховых продуктов и

использование их в новых сферах

разработка плана мероприятий по директ-маркетингу и его практическое

осуществление;

выбор наиболее перспективных регионов с целью сотрудничества с дилерскими

центрами, участие в разработке порядка взаимоотношений с дилерами и разработка

типового договора, определяющего порядок взаимоотношений

разработка предложений по концепции ценовой стратегии, включая: систему

скидок

разработка предложений по основному и альтернативному плану (на случай

непредвиденных обстоятельств, например, сезонных изменений конъюнктуры рынка и

др.);

разработка предложений по концепции стратегии достижений целей сбыта и

организационных мер по ее осуществлению. Подробная тактика действий и

составление графика КТО?,ЧТО?, КОГДА? ГДЕ? делает и ЗА ЧТО? несет персональную

ответственность;

разработка предложений по созданию/корректировке элементов фирменного

стиля, их правильному использованию в оформлении внутренних и внешних помещений

предприятия, на выставках и ярмарках, а также во всех используемых средствах

рекламы;

разработка плана мероприятий по рекламе и паблик рилейшнз, с

использованием наиболее эффективных средств рекламы, оперативный анализ

эффективности их проведения и, при необходимости, корректировка;

разработка предложений по формированию/корректировке положительного

имиджа предприятия в сознании Потребителей и единой корпоративной культуры,

непосредственное участие в их практическом осуществлении с использованием и

средств рекламы;

поиск исполнителей/соисполнителей для проведения работ по маркетингу и

рекламе среди сторонних организаций, постановка перед ними задач, оперативный

контроль и анализ выполненных ими работ;

разработка предложений о порядке информационного взаимодействия, между

службой маркетинга и другими структурными подразделениями предприятия;

разработка предложений по формированию плана маркетинга на текущий

период;

разработка предложений по совершенствованию организационной структуры

предприятия с целью эффективного решения задач в соответствии с принятым планом

маркетинга;

систематизация, анализ и контроль плана маркетинга.

Разработка маркетинговой стратегии обычно проводится в рамках

маркетингового комплекса, например:

. Продукт

.1. Разработка новых страховых продуктов, перепозиционирование или

усовершенствование существующих и снятие устарелых с продажи.

.2. Добавление новых затрат и выгод.

.3. Сбалансирование портфеля страховых продуктов.

.4. Изменение конструкции.

. Цена

.1. Установление цены с целью “снятия сливок” или проникновения.

.2. Ценообразование для различных сегментов рынка.

.3. Решения по действию в условиях конкурентного ценообразования.

. Продвижение

.1. Спецификация рекламной позиции и сред.

.2. Решение по связям с общественностью.

.3. Работа с торговым персоналом по новым продуктам, сервису или рынкам.

. Распределение

.1. Выбор каналов.

.2. Решения по уровню сервиса клиентов.

Детальные планы и программы должны реализовать эту стратегию в конкретных

мероприятиях. При этом следует обеспечить в планах:

ясность,

количественные оценки,

нацеленность на конкретные результаты,

реалистичность,

согласованность с другими частями комплексного плана фирмы.

Основные проблемы разработки и реализации маркетинговых планов:

слабая поддержка со стороны высшего руководства,

утрата “плановости” в планировании,

утрата поддержки линейного менеджмента,

неясность в плановой терминологии,

излишняя детальность,

разрыв между оперативным и стратегическим планированием,

ошибки в интегрировании маркетингового планирования в комплексное

стратегическое планирование,

делегирование планирования плановикам.

Финальной стадией планирования является создание системы контроля, учета

и анализа выполнения планов. При этом должен проводиться анализ продаж,

положения фирмы на рынке (контролируемая доля, размеры сегментов, положения по

отношению к лидеру), издержек и финансовый анализ (общий доход, общая прибыль,

чистый доход, чистая прибыль, возврат инвестиций, прибыль при продажах).

Составление бюджета маркетинговой деятельности базируется на следующих

подходах: - “как сложилось”, - “процент от продаж”, - “как у конкурентов”, -

“по возможности”, - “в соответствии с увеличением доходов от маркетинга”.

В любом случае целью бюджета является согласование всех результатов и

издержек и включение их в один компактный документ. В нем отражается выбор

приоритетов фирмы, а сам бюджет является средством мониторинга практической

маркетинговой деятельности. Хорошо разработанный и рассчитанный бюджет может

вызвать переосмысление некоторых элементов плана.

Рекламодатель может иметь дело непосредственно с владельцами средств

информации или действовать через рекламные агентства. Схема показывает

различные типы агентств, начиная с тех, кто просто берет комиссионные за

предоставление места или времени средствами информации, и заканчивая теми, кто

предлагает полный набор услуг по маркетингу, маркетинговым исследованиям и