|

№ п\п

|

Наименование

показателей

|

Ед изм.

|

2012 г.

|

2013 год.

|

Отклонения

плана от факта

|

|

|

|

|

план

|

факт

|

абсол.

|

%

|

|

1.

|

Объем

транспорта газа

|

млн. м3

|

60873,4

|

70000

|

69302

|

-698

|

-1

|

|

2.

|

Расход газа на

собственные нужды

|

млн. м3

|

8,7

|

11

|

11,3

|

0,3

|

2

|

|

3.

|

Потери газа при

транспортировке

|

млн. м3

|

3,4

|

-

|

3,7

|

3,7

|

-

|

|

4.

|

Поставка газа

потребителям

|

млн. м3

|

60861,1

|

69689,0

|

69287,0

|

-402,0

|

-1

|

|

5.

|

Затраты на

производство

|

тыс. р.

|

141883,8

|

203380,0

|

207307,8

|

3927,8

|

2

|

|

6.

|

Лимит списочной

численности

|

чел.

|

319

|

340

|

330

|

-10

|

-3

|

|

7.

|

Фонд заработной

платы

|

тыс. р.

|

55 769,1

|

65 709,5

|

65 705,2

|

0

|

0

|

|

8.

|

Состояние дебиторской

задолженности

|

тыс.

|

365,1

|

500,0

|

465,0

|

-35

|

-7

|

|

9.

|

Состояние

кредиторской задолженности

|

тыс. руб.

|

215,3

|

500

|

485,0

|

-15

|

-3

|

Территория зоны ответственности Сосьвинского ЛПУ МГ включает

территорию Сосьвинской КС с узлами подключения КС к магистральным газопроводам

и площади земель, отведенных под трассы магистральных газопроводов.

Сосьвинская КС расположена в районе 142 км магистрального

газопровода Пунга-Вуктыл-Ухта, в 3 км от поселка Хулимсунт, в 7 км от реки

Северная Сосьва. Основная территория КС (т.е. месторасположения 3-х

компрессорных цехов) имеет форму неправильного прямоугольника с размером 783 м

на 251 м (площадью 41,12 га), вытянутого с Запада на Восток. Данная территория

имеет ограждение из металлической сетки-рабицы высотой 2 м, закрепленной на

металлические столбы, которая является границей станции. К Северу от основной

территории КС расположены узлы подключения станции к газопроводам.

Запретными зонами Сосьвинского ЛПУ МГ являются ее основная

огороженная территория, на которой расположены компрессорные цеха, и территории

узлов подключения. Граница запретных зон отождествляется с ограждением этих

территорий, выполненным из металлической сетки на бетонных столбах с

соответствующими запрещающими вход посторонним лицам знаками.

Территории, по которым проходят трассы магистральных

газопроводов, не имеют запрета на проход посторонних лиц и соответственно не

имеют какого-либо ограждения. Однако существует запрет на проведение каких-либо

земляных работ в охранной зоне газопроводов без предварительного согласования с

ЛПУ МГ, а также - других действий, перечисленных в «Правилах охраны

магистральных газопроводов», которые могут нарушить нормальную эксплуатацию

газопроводов или привести к их повреждению. Во избежание случайного повреждения

газопровода и с целью предупреждения производства несанкционированных земляных

работ на трассе установлены опознавательные знаки и таблички с указанием ширины

охранной зоны и запрещением производства земляных и взрывных работ в ней.

Для компрессорных станций «Санитарными нормами проектирования

промышленных предприятий (СН 245-71)» размеры санитарно-защитных зон не

регламентируются, однако размещение промплощадки КС ведется с учетом требования

о недопустимости превышения ПДК окислов азота, выбрасываемых с продуктами сгорания

из дымовых труб компрессорных цехов, на прилегающих населенных территориях.

Объекты обслуживания Сосьвинского ЛПУ МГ расположены в

пределах Северо-Сосьвинской возвышенности, представляющей собой суглинистую

моренную равнину с заболоченностью свыше 50%, покрытую мелким сосняком. Данный

район относится к Нижнеобской провинции болотных и глееслабоподзолистых почв.

На недренированных территориях преобладает торфянисто-подзолисто-глеевые почвы

и торфяные почвы верховных болот.

Район расположения ЛПУ носит равнинный характер. Перепад

высот не превышает 50 м на 1 км.

Коридор газопроводов пересекает водную преграду реки Северная

Сосьва.

Магистральный газопровод - газопровод, включающий в себя

лупинги, отводы, компрессорные и газораспределительные станции и предназначенные

для подачи газа на дальнее расстояние. Газопровод - трубопровод,

предназначенный для транспорта газа, т.е. для подачи его из пункта добычи,

получения или хранения в пункт потребления. Магистральные газопроводы сооружают

из стальных труб диаметром от 325 до 1420 мм включительно и с рабочим давлением

5,5 и 7,5 Мпа.

Газ по газопроводу движется либо за счет энергии пластового

давления, либо за счет энергии, передаваемой газу компрессорной станции,

распложенными вдоль газопровода. Магистральный газопровод - сложное инженерное

сооружение, включающее в себя: головные сооружения; линейную часть: линейные

(промежуточные) компрессорные станции; станции подземного хранения газа;

газораспределительные станции.

Головные сооружения - комплекс сооружений, предназначенных

для подготовки газа к транспорту (очистке, осушке, одоризации). Сооружают

вблизи газовых промыслов.

Линейная часть. Очищенный и осушенный на головных сооружениях

газ поступает в газопровод, по которому его перекачивают к месту распределения

или потребления. Линейная часть магистрального газопровода включает различные

комплексы сооружений и установок, с помощью которых обеспечивается надежность и

долговечность работы трубопровода и его сооружений, оперативный сбор информации

и дистанционно управление процессом транспорта газ, бесперебойная устойчивая

связь по трассе газопровода.

Газопровод сооружают постоянного или переменного диаметра в

одну или несколько ниток, которые укладывают параллельно. Причем параллельные

газопроводы можно сооружать как на всем протяжении от начальной до конечной

точки газопровода, так и на отдельных его участках. Трубопроводы, уложенные на

отдельных участках газопровода, параллельно ему для увеличения

производительности и надежности его работы, называются лупингами.

По трассе газопровода через каждые 20-25 км устанавливают

крановые узлы, включающие в себя запорные устройств, обводные линии и

продувочные свечи.

Для предохранения от эрозионного разрушения почвы вдоль

трассы газопровода предусматриваются противоэрозионные сооружения: укрепления

берегов рек, озер, оврагов в местах прохождения газопроводов, организованный

отвод ливневых и паводковых вод. Для предохранения металла труб от почвенной

коррозии используют установки катодной и протекторной защиты, а от блуждающих

токов - установки электродренажной защиты.

Вдоль трассы газопровода сооружают линии технологической

связи, объекты телемеханики, позволяющие осуществить оперативное руководство

процессом транспорта газа и собирать основные параметры работы, как самого

газопровода, так и его сооружений.

Компрессорные станции - комплекс сооружений газопровода,

предназначенный для очистки, компремирования и охлаждения газа.

Технологическая схема компрессорной станции позволяет

проводить весь комплекс мероприятий, связанных с эксплуатацией и ремонтом всего

оборудования станции.

Газораспределительная станция - комплекс сооружений

газопровода, предназначенных для снижения давления, очистки, одоризации и учета

расхода газа перед подачей его потребителю. Газораспределительную станцию сооружают

в конечном пункте магистрального газопровода и на всех отводах. На

газораспределительной станции газ может поступать с различным давлением и

температурой. Технологическая схема газораспределительной станции должна

обеспечивать надежную работу в течении не менее двух недель без вмешательства

обслуживающего персонала. Для этого схема содержит дополнительные защитные

устройства, обеспечивающие бесперебойную работу

газораспределительной станции при выходе из строя основных

регулирующих устройств.

На основе вышеприведенной характеристики Сосьвинского ЛПУ

магистральных газопроводов проведем анализ функционирования деятельности

газотранспортного предприятия.

1.2 Планирование расходов на капитальный ремонт

НГО

Существующая сегодня система транспортировки и переработки

нефти устарела и не может обеспечивать растущие нужды. Затраты на ремонт в

ближайшие 10 лет будут стремительно расти и к 2015 году доведут цену нефти до

93 долларов за баррель, полагает лучший по итогам 2005 года аналитик Barclays

Capital Кевин Норриш, передает Bloomberg.

Рекордные цены заставляют нефтяников эксплуатировать все

оборудование на пределе возможностей. Каждый день простоя трубопровода или

добывающей платформы выливается в многомиллионные убытки, поэтому компании

зачастую предпочитают капитальному ремонту - косметические починки.

Капитальный ремонт, а в некоторых случаях и полная замена

необходима на многих нефтедобывающих и транспортирующих объектах. Большинство

объектов строились в 1970-х годах. По оценкам экспертов на месторождения в

норвежской части Северного моря, из-за устаревшего оборудования и труб теряется

до 8% добываемой нефти.

Примерно столько же теряет большинство компаний, добывающих

нефть во всем мире. Российская компания «Транснефть», в распоряжении которой

находится вся нефтепроводная сеть России, заявила после аварии на нефтепроводе

«Дружба», что на полное обновление инфраструктуры уйдет 30 лет. По словам

президента «Транснефти», компания ежегодно тратит до 1,2 млрд. долларов на

ремонт сети трубопроводов. В среднем компания заменяет от 600 до тысячи

километров труб. Общая протяженность нефтепроводов составляет 50 тысяч

километров.

Транспортировка нефти от места добычи к потребителю является

одним из самых доходных видов деятельности в России. Вместе с тем магистральные

нефтепроводы имеют специфические условия эксплуатации из-за их большой

протяженности и, как следствие, удаленности от центра управления. В связи, с

чем основные средства нефтеперекачивающей организации в процессе работы

постепенно изнашиваются.

Наряду с этим в процессе расчета амортизационных отчислений

необходимо определить, как выбранный срок полезного использования оборудования

и способ списания стоимости основных средств отразятся на финансовых

показателях деятельности предприятия. От правильного определения суммы

амортизации зависит и величина финансовых результатов предприятия.

Доля амортизационных отчислений в составе затрат

нефтеперекачивающего комплекса России составляет в среднем 2,4%. Степень износа

основных средств в среднем по нефтеперекачивающему комплексу к 2014 году

достигла 65%. Дальнейшее ухудшение их состояния создает угрозу нормальному

функционированию трубопроводного транспорта нефти и может привести к остановке

многих технологических процессов, повышает риск возникновения аварий. Кроме того,

устаревшая техника снижает экспортный потенциал транспорта нефти России.

Поэтому очень важно учитывать реальный износ основных фондов, чтобы, во-первых,

не искажать показатель затрат и, как следствие, прибыль предприятия, во-вторых,

обеспечить предприятие необходимыми средствами для инвестиций в производство.

В нефтеперекачивающей отрасли затраты на амортизацию на

полное восстановление, капитальный и текущий ремонт планируются и учитываются

по отдельным технологическим установкам и включаются в затраты прямым путем;

прочие расходы на содержание и эксплуатацию оборудования планируются и

учитываются по группе установок и распределяются между отдельными

технологическими процессами (установками) пропорционально сумме амортизации на

полное восстановление, отнесенной на технологические установки по прямому

назначению.

В понятие «Производственное оборудование» в условиях

нефтеперекачивающего производства входят основные фонды технологической

установки в целом как одного сложного инвентарного объекта по группе «Рабочие

машины и оборудование», состоящего из трубчатой магистрали, колонн,

теплообменников, насосов, моторов, электрооборудования,

контрольно-измерительных приборов и т.д.

Кроме того, в состав инвентарного объекта входят

непосредственно относящиеся к данной технологической установке:

а) передаточные устройства - трубопроводы от установки до

других объектов;

б) сооружения - отдельно стоящая труба, аварийные резервуары,

площадки погрузки кокса, битума и т.д.

Амортизация на полное восстановление основных средств

технологических установок (аппаратуры, оборудования, машин и других

производственных основных средств) и зданий производственного назначения

начисляется ежемесячно в соответствии с нормами и положениями о начислении

амортизационных отчислений, утвержденными в установленном порядке.

В нефтехимии общепроизводственные расходы планируются по

производствам, переделам, цехам и т.д. Фактические расходы, предварительно

учтенные на счете 25 «Общепроизводственные расходы», относятся на

соответствующий передел (цех) в следующем порядке:

затраты на амортизацию на полное восстановление - по прямому

отношению;

затраты на капитальный ремонт - по прямому отношению;

прочие расходы (текущий ремонт, содержание и расходы по

эксплуатации оборудования и других рабочих мест; содержание и расходы по

эксплуатации транспорта и т.д.) распределяются пропорционально амортизационным

отчислениям на полное восстановление по данному производству, переделу или

цеху.

Амортизационные отчисления на полное восстановление

оборудования (установки, агрегаты, блоки, технологическая аппаратура,

турбогенераторы и др.) и транспортных средств в плане и учете производятся в

соответствии с нормами и положениями о начислении амортизационных отчислений,

утвержденными в установленном порядке.

В плановых расчетах сумма амортизации в нефтеперекачке и

нефтехимии определяется исходя из среднегодовой стоимости основных фондов.

Начисление амортизации на полное восстановление по машинам,

производственному оборудованию и транспортным средствам производится в пределах

нормативного срока их службы. После истечения нормативного срока службы

начисление амортизации прекращается при условии полного перенесения всей

стоимости с амортизированных основных фондов на себестоимость продукции.

Основные фонды (машины, производственное оборудование,

транспортные средства), по которым начисление амортизации прекращается,

продолжают учитываться на балансе соответствующего предприятия по

первоначальной стоимости до момента их списания в установленном порядке.

Нормы амортизации на капитальный ремонт транспортного

оборудования не применяются. Затраты предприятий на все виды ремонтов

планируются ими самостоятельно исходя из технического уровня, физического

состояния фондов и обеспеченности материалами, финансовыми и другими ресурсами.

В соответствии с технологическими особенностями

нефтеперекачивающей отрасли в работе перегонных установок используются

катализаторы, которые имеют свою специфику учета и расчета сумм амортизации.

Катализаторы, изготовленные для собственного потребления

внутри предприятия, учитываются в составе основных средств по фактической

производственной себестоимости.

Учет катализаторов в составе основных средств на субсчетах:

на субсчете 1 «Катализаторы на складе» учитываются свежие

катализаторы, как покупные, так и собственного производства;

на субсчете 2 «Катализаторы в эксплуатации» учитываются

катализаторы, загруженные в установки. Аналитический учет катализаторов,

находящихся в эксплуатации (в установках), организуется аналогично учету по

катализаторам, находящимся на складе, но с добавлением данных о времени

загрузки и сроке службы катализаторов.

Стоимость катализаторов, загруженных в аппаратуру в момент

строительства установок, оплачивается за счет средств капитальных вложений,

предусмотренных на строительство.

Отражена покупная стоимость катализатора (без учета НДС):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Отражен учет катализаторов в составе основных средств:

Дебет 01/1 «Катализаторы на складе», 01/2 «Катализаторы в

эксплуатации»

Кредит 08 «Вложения во внеоборотные активы».

Катализаторы, загружаемые в аппаратуру действующих установок

в порядке замены, списываются с субсчета 1 «Катализаторы на складе» на субсчет

2 «Катализаторы в эксплуатации»:

Дебет 01/2 «Катализаторы в эксплуатации»

Кредит 01/1 «Катализаторы на складе».

Стоимость катализаторов, находящихся в эксплуатации (в

установках), погашается ежемесячно в сумме начисляемого износа, который

определяется по специально составляемому расчету в соответствии с утвержденным

сроком службы или нормой расхода катализатора на одну тонну перекачиваемого

сырья.

Сумма ежемесячного погашения износа катализаторов

определяется по формулам:

. При утвержденном плановом сроке службы катализаторов:

Н = (С - (О - Р)) / М, (1)

где Н - норма ежемесячного погашения износа катализатора,

руб.;

С - фактическая стоимость загруженного в аппаратуру установки

катализатора, руб.;

О - стоимость отработанных катализаторов, а по катализаторам,

содержащим драгоценные металлы, стоимость этих металлов по цене возможной их

реализации предприятиям, извлекающим металл, руб.;

Р - расходы, связанные с хранением и реализацией отработанных

катализаторов (погрузоразгрузочные работы, внутризаводской транспорт и т.п.),

руб.;

М - срок службы катализаторов в месяцах.

Сумма погашения износа катализаторов, отраженная в затратах

на производство, показывается по статье расходов «Вспомогательные материалы на

технологические цели».

При выборе наиболее оптимального метода начисления

амортизационных отчислений необходимо определить ограничения по максимально

допустимому уровню затрат, выбрать такой способ начисления амортизационных

отчислений, при котором чистый дисконтированный доход в течение срока полезного

использования будет максимальным, что позволит увеличить предприятию средства

для инвестирования.

В зависимости от объема и характера работ, а также от

источников финансирования ремонты подразделяются на текущий и капитальный.

Текущий ремонт обеспечивает возможность нормальной работы

оборудования до следующего очередного ремонта. Он минимальный по объему,

проводится, как правило, без разборки оборудования, без простоя или с небольшим

простоем оборудования на ремонт. Текущий ремонт подразделяется на малый и

средний. В отличии от малого средний ремонт более сложный и значительный по

объему, так как включает частичную разборку агрегата, замену и восстановление

изношенных деталей и выверку сопряженности между его частями. Он

восстанавливает точность работы и мощность агрегата до очередного среднего или

капитального ремонта.

Капитальный ремонт самый большой по объему. Он

предусматривает полную разборку агрегата, замену и восстановление изношенных

деталей и выверку сопряженности между его частями.

Капитальный ремонт может проводиться подрядным и

хозяйственным способом.

Структура распределения капитального ремонта в Сосьвинском

ЛПУ магистральных газопроводов подрядным и хозяйственным способом представлена

на рис.

Структура распределения капитального ремонта

Типичным показателями, оценивающими деятельность службы

капитального ремонта и капитального строительства внутри структурного

подразделения являются: выполнение плана капитального ремонта и строительства,

ФОТ, выполнение плана по вводу основных фондов и мощностей, использование средств,

наличие (отсутствие) дебиторской задолженности, запасы материалов и

оборудования.

За 2013 год служба капитального ремонта и строительства

Сосьвинского ЛПУ МГ выполнило объем работ капитальному ремонту и строительству

на сумму 95453,1 тыс. руб. В таблице 2. представлены данные о выполнении работ

по направлениям.

Таблица 2. Объем выполненных работ за 2013 год по

направлениям

|

Направления

|

Сумма, тыс.

руб.

|

% от общего

объема

|

|

Капитальный

ремонт, в том числе:

|

68674,8

|

73,12

|

|

Хозяйственный

способ

|

7952,3

|

8,5

|

|

Подрядный

способ

|

60722,5

|

64,62

|

|

Капитальное

строительство и реконструкция

|

25667,1

|

26,88

|

За последние 5 лет на предприятии произошло значительное

увеличение объемов работ, это вызвано в первую очередь тем, что с каждым годом

увеличивается износ трубопроводов, а также увеличивается число разведанных

месторождений газа, что влечет за собой необходимость в новых трубопроводных

трассах.

Несмотря на используемое современное оборудование,

современное снабжение материалами и техникой производственная программа по капитальному

ремонту службой капитального ремонта и строительства Сосьвинского ЛПУ МГ была

выполнена на 97,9%. Это видно из таблицы 3.

Как видно из данных таблицы в 2013 году не произошло

отклонение фактического выполнения капитального ремонта и реконструкции от

планового. При этом наблюдается увеличение на 102,0% выполнения фактического

объема капитального строительства от аналогичного показателя прошлого года. В

структуре капитального ремонта наблюдается снижение запланированного объема

капитального ремонта по сравнению с фактическим. План выполнен на 97,9%.

Таблица 3. Выполнение плана на 2013 год по основным видам

работ

|

Направления

|

Объем

производства, тыс. руб.

|

Откл. планов

выпуска от 2012 года

|

Отклонение

фактического выпуска

|

|

2012 год

|

2013 год

|

тыс. р

|

%

|

от плана

|

от прошлого

года

|

|

|

план

|

факт

|

|

|

тыс. р

|

%

|

тыс. р

|

%

|

|

Капитальное

строительство и реконструкция

|

25153,8

|

25667,1

|

25667,1

|

+514

|

102,0

|

-

|

-

|

+514

|

102,0

|

|

Капитальный

ремонт

|

69287,5

|

71300,0

|

69796,0

|

+2012,5

|

102,9

|

-1504

|

97,9

|

+508,5

|

100,7

|

Основными причинами послужили: несвоевременное отключение

газопровода Сосьвинским ЛПУ МГ при ремонте его подрядной организацией; погодные

условия, не позволившие подрядной организацией вовремя закончить изоляционные

работы на некоторых объектах и другие незначительные простои, но, тем не менее,

приведшие к снижению выполняемости плана. При этом положительная тенденция

отклонения фактического объема капитального ремонта по сравнению с прошлым

годом составляет 100,7%.

2. Системный расчёт на проведение капитального

ремонта НГО

2.1 Прямые расходы при проведении капитального

ремонта НГО

По результатам теоретических исследований и разработок

рекомендуется к использованию более реальный и сравнительно простой

экономический подходок установлению условных единиц ремонтной сложности. В

основу подхода принимаются удельные затраты на ремонты и ремонтное

обслуживание, исчисленные по методике скользящего года.

Сущность методики скользящего года заключается в том, что

расчет удельных затрат на ремонты и ремонтное обслуживание производится по

формулам:

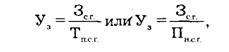

где Узi, - удельные затраты на ремонты и ремонтное

обслуживание в 1-ом квартале текущего года;

i, Tni, Пнi - соответственно абсолютные затраты на ремонты и ремонтное

обслуживание, объем товарной продукции, объем

переработки нефти в 1-м квартале текущего года;

'i, Т'ni, П'нi - соответственно абсолютные затраты на ремонты и ремонтное

обслуживание, объем товарной продукции, объем переработки нефти в 1-м квартале

прошлого года;

, Tn, Пн - соответственно абсолютные затраты на ремонты и

ремонтное обслуживание, объем товарной продукции, объем переработки нефти в

сумме за четыре квартала, предшествующих текущему.

Методика скользящего года рассматривает абсолютные затраты на

ремонты и ремонтное обслуживание, объем товарной продукции, объем переработки

нефти не изолированно, а на фоне целого года. Так, например, для определения

удельных затрат на ремонты и ремонтное обслуживание за I квартал 2015 г.

необходимо к общей величине затрат на ремонты и ремонтное обслуживание за 2014

г. прибавить затраты за I квартал 2015 г. и от полученной суммы вычесть затраты

за I квартал 2014 г. Полученный результат необходимо разделить на объем

товарной продукции или на объем переработанной нефти, исчисленные таким же

способом, как и затраты на ремонты и ремонтное обслуживание.

Предлагаемая методика позволяет рассматривать удельные

затраты на ремонты и ремонтное обслуживание в разрезе годовых результатов

работы предприятия, производственных подразделений и отдельных видов

оборудования. Добавляемые к четырехквартальной сумме затрат на ремонты и

ремонтное обслуживание затраты на ремонты и ремонтное обслуживание текущего

квартала как бы рассредоточиваются по годовому отрезку времени. в результате

чего квартальные возрастания удельных затрат сводятся к незначительным

колебаниям вокруг среднегодового уровня. Такой подход к расчету удельных затрат

на ремонты и ремонтное обслуживание позволяет избежать резких изменении в

результатах, связанных с проведением неравноценных по затратам и продолжительности

ремонтов, а также изменений в объемах товарной продукции, или в объемах

переработки нефти, и объективно оценить ремонтную сложность.

Для ремонта общих затрат на ремонты и ремонтное обслуживание

объемов товарной продукции и объемов переработки нефти по скользящему 2004 году

используется следующая обобщающая формула:

Xcr = Xбг + Xтк - Xбк,

где Xcr - соответствующий показатель скользящего года;

Xбг - тот же показатель базисного года;

Xтк - тот же показатель текущего квартала;

Xбк - тот же показатель аналогичного базисного квартала.

На основе общих затрат на ремонты и ремонтное обслуживание,

объемов товарной продукции и объемов переработки нефти устанавливаются удельные

затраты на ремонты и ремонтное обслуживание по методике скользящего года по

формулам:

где Уз - удельные затраты на ремонты и ремонтное обслуживание

в соответствующем квартале скользящего года;

Зcr - абсолютные затраты на ремонт и ремонтное обслуживание в

соответствующем квартале скользящего года;

Тncr, Пнcr - объемы товарной продукции или переработки нефти в

соответствующем квартале скользящего года.

Полностью устранить колебания вокруг среднегодового уровня

или свести их к минимуму можно путем проведения расчетов удельных затрат на

ремонты и ремонтное обслуживание относительно объемов товарной продукции и

объемов переработки нефти за три скользящих года. За базу расчетов условных

единиц ремонтной сложности принимаются средние величины удельных затрат на

ремонты и ремонтное обслуживание, товарной продукции, объемов переработки нефти

за эти годы.

На современном нефтеперерабатывающем и нефтехимическом

предприятии находятся в эксплуатации десятки технологических установок,

включающих значительное число резервуаров, трубопроводов всех категорий, а

также трубопроводов пара и горячей воды, большое число сосудов, аппаратов и

клапанов. Практически все установки имеют печи и дымовые трубы.

Принимая во внимание вышеизложенное, наиболее простым

подходом к расчетам условных единиц ремонтной сложности на основе удельных

затрат на ремонты и ремонтное оборудование, исчисленных по методике скользящего

года, следует считать расчеты по технологическим установкам и производственным

цехам. Такой экономический подход к установлению условных единиц ремонтной

сложности технологических установок и основных производственных цехов позволит

создать стройную целостную систему контроллинга в основном производстве,

включающую элементы планирования, учета, анализа и контроля затрат на ремонт.

Содержание и состав затрат во многом определяются отраслевой

спецификой предприятия. Для Сосьвинского линейного производственного управления

МГ состав и содержание статей расходов определены и утверждены ОАО

«Тюментрансгаз» в соответствии с Положением о составе затрат по производству

продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг),

и о порядке формирования финансовых результатов, учитываемых при

налогообложении прибыли затраты, образующие себестоимость продукции

(представлены в таблице 3).

Таблица 3. Состав и содержание затрат Сосьвинского ЛПУ МГ

|

Статья расхода

|

Состав и

содержание затрат

|

|

Ι. Прямые

расходы

|

|

Сырье и

материалы

|

Отражает

расходы всех видов материала, запасных частей, малоценных и

быстроизнашивающихся предметов (МБП), горюче-смазочных материалов (ГСМ),

расходуемых в процессе эксплуатации на текущий ремонт основных средств,

износ, плату за природное сырье, покупной электроэнергией (стоимость

израсходованной электроэнергии, теплоэнергии и других видов энергии,

купленной на стороне для производственных нужд по транспортировке газа) и

т.д. В особую группу выделяется расход одоранта, метанола и реагентов, то

есть материалов, используемых для очистки, осушки и ликвидации гидратных

пробок. К материалам для эксплуатации относят: масла для систем смазки

магистральных и подпорных агрегатов; трансформаторное масло; прокладочные

материалы; спецприспособления и материалы для аварийных и профилактических

работ; ГСМ для автотракторной техники. Помимо выше перечисленного отражаются

расходы, связанные с технологическим газом. Данные расходы подразделяются на

три составляющих: - Газ на собственные нужды (относят фактический расход газа

расходуемый, как энергетическое топливо для газовых турбин, котельных

установок, компрессорных установок, химических лабораторий, так и для других

собственных производственных нужд, по показателям счетчиков или расчетным

путем); - Потери газа при транспортировке (отражают потери при

транспортировке, хранении и авариях. Размер потерь определяют по показателям

счетчиков или расчетным путем.); - ПЭНы (производственно - эксплуатационные

нужды).

|

|

Оплата труда с

отчислениями

|

Отражает

основную заработную плату, начисленную по повременно-премиальной системе

оплаты труда или по сдельным расценкам инженерно - технического рабочим

списочного состава, занятым в процессе транспортировки газа. Согласно

действующим законоположениям сюда же относят заработную плату по договорам

подряда; разовые премии за счет Фонда оплаты труда; выплаты совместителям;

льготный отпуск; компенсации женщинам, находящимся по уходу за ребенком;

возмещение вреда; выходные пособия; выплаты сотрудникам проходившим обучение;

за особо важное задание; материальная помощь при уходе в отпуск; материальная

помощь по семейным обстоятельствам; компенсация стоимости путевок;

единовременные пособия при уходе на пенсию; единовременные поощрения

юбилярам; премии; выплаты семьям детей инвалидов; влияние материальной помощи

на отпуск; оплата проезда на похороны. Так же в оплату труда с отчислениями

включаются отчисления на социальные нужды (в настоящее время - единый

социальный налог). Единый социальный налог (взнос) вводится Налоговым

кодексом Российской Федерации (часть II, раздел VIII, гл. 24) и зачисляется в

государственные внебюджетные фонды - Пенсионный фонд РФ, Фонд социального

страхования РФ и Фонды обязательного медицинского страхования РФ по ставкам,

предусмотренным Налоговым кодексом РФ гл. 24, ст. 241, в зависимости от фонда

оплаты труда на каждого отдельного работника нарастающим итогом с начала

года. В данной статье учитывается заработная плата работников всех служб и

участков Сосьвинского ЛПУ МГ, за исключением работников общехозяйственной

службы.

|

|

Амортизация

основных производственных средств

|

Учитывает

амортизацию всех производственных зданий, сооружений, магистральных

газопроводов и других основных фондов, предназначенных для осуществления

транспортировки и распределения газа. Здесь же отражается амортизация

непроизводственных основных фондов, предназначенных для проведения

культурно-просветительных мероприятий бытового обслуживания.

|

|

Прочие затраты

|

Состоит из:

арендной платы, налогов и платежей, услуг сторонних организаций, другие

затраты (расходы на спецодежду, техобслуживание, затраты по природоохранным

мероприятиям и т.п.), страховой фонд (диагностика, капитальный ремонт

подрядным способом, медицинское обслуживание, культмассовые мероприятия,

содержание детей в детских дошкольных учреждениях, подготовка кадров).

|

|

ΙΙ.

Косвенные расходы

|

|

бщепроизводственные расходы

|

Услуги связи

|

Отражает

затраты по оплате услуг сторонних организаций связи, включая оплату услуг

городской и междугородней связи, а также затраты, связанные с содержанием и

эксплуатацией средств связи и телемеханики.

|

|

Услуги

собственного автотранспорта

|

Расходы на

услуги транспорта всех Участков технологического транспорта и специальной

техники ОАО «Тюментрансгаз».

|

|

Услуги учебного

центра

|

Затраты на

обучение, повышение квалификации кадров работников Сосьвинского УМГ.

|

|

Затраты

капитального ремонта хозяйственным способом

|

1. Затраты на

ремонт линейной части газопровода включают в себя затраты на объем плановых

ремонтов с заменой трубы (финансируется за счет амортизационного фонда и

ремонтного фонда), средства электрохимзащиты, вдольтрассовые

электротехнические сооружения, речные, воздушные переходы, запорную арматуру

и защитные сооружения, ремонт с заменой изоляции и объем срочных ремонтов, по

результатам внутритрубной диагностики; 2. Затраты на ремонт

газоперекачивающих станций; 3. Затраты на ремонт производственных зданий и

сооружений.

|

|

Прочие

косвенные затраты

|

Отражают

расходы, которые по-своему экономическому содержанию нельзя отнести к одной

из вышеперечисленных статей, то есть непроизводственные расходы (потери от

порчи материальных ценностей, недостачи их в пределах норм естественной

убыли, проживание в гостинице, транспортно - заготовительные расходы, платежи

за охрану и т.д.).

|

|

|

|

|

Для правильного учета, планирования и анализа все затраты

классифицируются по ряду признаков. В Сосьвинском ЛПУ МГ в зависимости от

способа отнесения затрат на себестоимость предполагается деление расходов на

прямые и косвенные.

Исходя из того, что объектом исследования является

предприятие, которое совершает один вид работ - передает углеводородное сырье

по магистральным газопроводам, поэтому все затраты, связанные с транспортом

газа: затраты на материалы, топливо, энергию, заработную плату, расходы по

управлению и обслуживанию производства, относят целиком на весь объем

транспорта сырья

Прямые затраты на предприятии занимают наибольший удельный

вес в общем объеме затрат (более 73,82%), соответственно они оказывают на них

более значительное влияние, чем косвенные расходы, которые не превышают 26,18%.

В 2000 году они составили 69587,902 тыс. руб., что меньше на

44125,658 тыс. руб., чем в последующем году и на 28170,236 тыс. руб., чем в

2002 году. На конец анализируемого периода затраты возросли до 207307,08 тыс.

руб., темп роста затрат на производство составил 297,91%.

2.2 Накладные расходы

По удельному весу это вторая статья затрат. Актуальность

управления ей возрастает в связи с тем, что она единственная в себестоимости

работ, по которой систематически допускаются перерасходы до 7% запланированной

величины. Строительная компания выполняет объёмы работ, оцениваемые сотнями

миллионов рублей, поэтому и убытки от перерасхода исчисляются десятками

миллионов рублей. Основными причинами являются: превышение заработной платы

административно управленческого персонала, обязательных налогов и платежей во

внебюджетные фонды, доплаты к заработной плате на основании законодательства и

решений учредителя.

Проблема управления этой статьёй расходов начинается со

способов её формирования, предусмотренных договором подряда. Большинство

заказчиков газовой промышленности сейчас предпочитает оплачивать накладные

расходы по факту затрат на основании подтверждающих документов, часто действуя

внеэкономическими методами и не признает многие предъявленные затраты. Заказчик

может сэкономить накладные расходы, а если фактические сроки создания объекта

превысят нормативные - перерасходовать их. Поэтому у подрядчика не создается

материальная заинтересованность в экономии накладных расходов за счет

сокращения сроков создания объекта.

Заказчики, к сожалению, не понимают, что незначительное

увеличение накладных расходов в строительстве, может дать многократно большую

прибыль за счет более раннего ввода объекта в эксплуатацию и сокращения срока

омертвления капитала.

Учет накладных расходов осуществляется бухгалтериями

производственных подразделений, и окончательная сумма по этой статье

формируется в последнюю очередь. Часто в эту статью попадают элементы, не

имеющие прямого отношения к накладным расходам. Наибольший удельный вес имеет

заработная плата административно-управленческого персонала с отчислениями в

внебюджетные фонды - 46%.

Контроль и анализ накладных расходов - эффективный контроль и

анализ этой статьи затрат не проводится, а остаточный принцип её формирования

накладывает свои отпечатки на отношение к ней у руководства организаций,

создающих объекты для газовой промышленности.

В состав накладных расходов входят административно-хозяйственные

расходы, расходы по обслуживанию работников строительства, на организацию и

производство работ на строительных площадках и прочие накладные расходы. Их

определяют в процентом отношении от прямых затрат или основной заработной

платы. Различают средние, предельные и единые предельные нормы накладных

расходов. Средние нормы при определении сметной стоимости строительства не

применяют. Они являются основой для расчета предельных норм. Единые: предельные

нормы накладных расходов (одинаковые для всех исполнителей) устанавливают на

монтажные и специальные работы: монтаж металлоконструкций, внутренние

санитарно-технические работы, подземные горно-капитальные работы, буровзрывные

работы, монтаж оборудования, прокладка и монтаж сетей связи, электромонтажные работы

и др.

Для строительных и специальных работ, выполняемых в районах

Крайнего Севера и в местностях, к ним приравненных могут быть установлены

повышенные нормы накладных расходов.

Плановые накопления представляют собой планируемую в сметах

(нормативную) прибыль, которую в настоящее время принимают единой для всех

строительных и монтажных организаций независимо от их ведомственной

принадлежности.

Расчет сметной стоимости строительных работ по какому-либо

элементу сооружения или объекту Цс

где I - вид строительных работ;

Vi - объем строительных работ i-го вида в натуральных измерителях;

Svi - удельные прямые затраты на выполнение единицы

i-го вида работ;

Нс - накладные расходы на рассматриваемый комплекс строительных

работ; Пс - плановые накопления при выполнении данного комплекса.

Планирование накладных расходов - производится на основание

сметных и согласованных заказчиком нормативов, на основании документов и

законодательных актов, подтверждающих каждую статью. Часто используют

устаревшие нормативы в проценты от фонда оплаты труда, не учитывающие

произошедшие изменения в налоговом законодательстве, формах и методах работы

организаций. Для упрощения составления сметной стоимости строительства объектов

транспорта и хранения нефти и газа применяют прейскуранты на строительство

здании и сооружений. Эти прейскуранты разрабатывают на основе смет к типовым и

повторно используемым экономичным индивидуальным проектам. На линейные

сооружения, в том числе нефтегазопроводы, прейскуранты разрабатывают по типовым

проектным решениям, с учетом рациональной организации работ по их возведению.

3. Основные направления снижения стоимости

капитального ремонта НГО

Поскольку магистральные трубопроводы согласно ГОСТ отнесены к

сооружениям повышенного уровня ответственности, для проектирования линейной

части магистральных нефтепроводов механические характеристики грунтов следует

определять только в полевых условиях испытаниями, указанными в ГОСТ.

В настоящее время большие объемы проектирования для

строительства, реконструкции и капитального ремонта линейной части

нефтепроводов требуют выполнения значительного объема инженерно-геологических

изысканий. Принимая во внимание линейный характер разветвленной системы

нефтепроводов, протяженных на десятки тысяч километров в различных, порой в

труднодоступных и труднопроходимых районах Севера и Сибири, быстрое и

эффективное выполнение изысканий - и особенно полевых исследований, -

становится серьезной научно-технической проблемой, требующей своего решения.

Высокая стоимость и большая продолжительность изысканий, несомненно, понижают

объемы собственно проектирования и, соответственно, объемы и темпы нового

строительства, а также капитального ремонта нефтепроводов с дефектами стенки

трубы.

Ведущие проектные организации, выполняющие инженерные

изыскания и разрабатывающие проектно-сметную документацию для ОАО «АК

«Транснефть», пытаются разрешить данную проблему весьма простым образом. Они

стремятся завуалировать необходимость полевых испытаний грунтов на трассах и

обходят молчанием этот вопрос в отчетах по инженерным изысканиям. Тем самым

де-факто нарушаются основные требования СНиП, что является отрицательным

моментом с правовой точки зрения.

Нам представляется целесообразным посмотреть на данную

проблему с другой стороны, - с учетом особенностей магистральных трубопроводов

как подземных сооружений специфического назначения. В связи с этим вполне

уместными видятся следующие вопросы:

. Оправдано ли технически требование определять прочностные и

деформационные характеристики грунтов для проектирования линейной части

трубопроводов исключительно в полевых условиях?

. В какой мере требование определения механических

характеристик грунтов в полевых условиях является серьезно обоснованным и

подкреплено убедительными расчетами трубопроводов по предельным состояниям?

Сразу вынесем для последующего рассмотрения и обсуждения

следующий вывод:

Подробный анализ расчетов линейной части магистральных

трубопроводов на прочность, деформативность, общую устойчивость в продольном

направлении и против всплытия в соответствии с разделом 8 СНиП при варьировании

значений характеристик грунтов и прочих равных условиях позволяет сделать

убедительный вывод, что физико-механические характеристики грунтов в слабой

мере влияют на конечные результаты расчета НДС магистральных нефтепроводов в

талых минеральных песчано-глинистых грунтах. Обоснованием данного вывода

является следующее.

Самыми точными принято считать механические характеристики

грунтов, полученные на испытаниях в полевых условиях. Табличным данным СНиП

отведена как бы второстепенная роль, что, однако, существующей технологии

массовых полевых исследований является вполне дискуссионным.

Предельные деформации оснований зданий и сооружений при

расчетах по второму и решающему предельному состоянию, которые следует

выполнять во всех случаях, нормируются конкретными значениями согласно СНиП.

Поэтому использование полевых значений преследует цель повысить как точность

определения расчетного сопротивления грунта, так и всех видов деформаций

основания. А поскольку практически все здания и сооружения «чувствительны» к

абсолютной величине осадки и, особенно к ее неравномерной составляющей в

пределах пятна застройки, то наиболее точное определение возможных деформаций

основания особо значимых и ответственных зданий и сооружений - насущная

практическая потребность.

Аналогично следует подходить и при расчете оснований по

первому предельному состоянию - по несущей способности. Именно по этой причине

для зданий и сооружений I уровня ответственности принято решение определять

характеристики грунтов в полевых условиях.

Магистральные трубопроводы значительно отличаются от зданий и

других сооружений.

Во-первых, деформации основания трубопровода в

песчано-глинистых грунтах нет необходимости ограничивать предельными

значениями. При расчете НДС подземного нефтепровода в решающей мере зависит от

давления нефти в трубе и температурного перепада, а не от возможных

продольно-поперечных смещений трубы.

Во-вторых, магистральные нефтепроводы диаметром 530-1220 мм и

толщиной стенки 8-16 мм обладают очень высокой жесткостью на изгиб. В связи с

этим понятие «неравномерная осадка», столь актуальное для фундаментов зданий и

сооружений, для трубопроводов не имеет существенного практического значения:

даже для резко неоднородного расположения в плане минеральных грунтов

различного вида по ГОСТ, изменение прогибов или кривизны трубы является плавным

и слабо влияет на напряжения в ее стенке. Исключение составляют границы

перехода от минерального грунта к органическому (болоту), т.е. «минеральный

грунт - торф», но этот случай следует рассматривать особо.

И, в-третьих, расчетной схемой нефтепровода является

бесконечно длинная жесткая балка, загруженная по всей своей длине погонной

распределенной нагрузкой, главным образом от собственной массы трубы,

перекачиваемой нефти и обратной засыпки грунтом нарушенной структуры. А, как

известно, для бесконечно длинных жестких балок, нагруженных равномерно

распределенной нагрузкой не на отдельных участках, а по всей длине балки,

незначительное изменение деформационных характеристик основания (на 20-30%)

весьма слабо влияет на перемещения и усилия в балке. Именно поэтому монолитные

фундаменты устраивают в виде пространственных плит высокой жесткости на изгиб.

Таким образом, соотношение изгибной жесткости труб,

применяемых для магистральных нефтепроводов, и «жесткости» - или деформационной

способности минерального основания, - таково, что изменение на 20-30%

прочностных и деформационных характеристик грунтов весьма слабо, а в некоторых

случаях и вовсе не влияет на напряжения в нефтепроводе, определенные согласно

СНиП.

Это позволяет утверждать, что при проектировании линейной

части магистральных нефтепроводов определять механические характеристики

грунтов только в полевых условиях нет необходимости. Является вполне

достаточным принимать их по таблицам СНиП. При этом во всех возможных случаях

следует выполнять статическое зондирование грунтов, используя для назначения

характеристик соответствующие рекомендации. Зондирование грунтов позволит

уточнить значения механических характеристик.

В связи с этим видится два пути решения указанной проблемы.

. В ГОСТ исключить магистральные нефтепроводы из перечня

сооружений, относимых к I повышенному уровню ответственности.

. В технических заданиях на проведение инженерных изысканий

для магистральных нефтепроводов конкретно указывать, что прочностные и

деформационные характеристики грунтов принимать по таблицам СНиП согласно их

физических показателей, определенных по достоверным выборкам в лабораторных

условиях на отобранных в поле (на трассе) образцах грунта.

С правовой точки зрения оптимальным является первый путь

решения проблемы. Однако известные сложности при внесении изменений в

государственные стандарты не позволяют надеяться на быстрое решение этого

вопроса. Тем не менее, мероприятия в данном направлении следует начать и

планомерно осуществлять. В качестве временной меры второй путь позволит снять

остроту существующей проблемы.

При проведении инженерно-геологических изысканий для

проектирования нового строительства, реконструкции, технического перевооружения

и капитального ремонта линейной части магистральных нефтепроводов механические

характеристики грунтов: угол внутреннего трения, удельное сцепление и модуль

деформации можно принимать по таблицам СНиП. Это позволит существенно повысить

эффективность инженерных изысканий за счет снижения трудоемкости, стоимости и

продолжительности полевых исследований грунтов; увеличит темпы проектирования,

строительства, реконструкции и ремонта магистральных нефтепроводов.

Экономическая сущность резервов повышения эффективности

функционирования предприятия состоит в наиболее полном и рациональном

использовании потенциала предприятия для увеличения объемов производства при

наименьших затратах.

Значение резервов в развитии предприятия очень велико. В

результате улучшения использования средств и предметов труда, сокращения затрат

рабочего времени достигаются значительный рост производительности труда,

неуклонное снижение себестоимости продукции и повышение рентабельности

производства, особенно на современном этапе, так как непрерывное наращивание

темпов производства немыслимо без постоянного выявления и использования

внутренних резервов.

Выявление и обоснование резервов должно проходить с учетом их

классификационной принадлежности и руководствуясь основными принципами поиска

резервов. В данном случае это принцип комплексности, то есть сбалансированности

по трем основным моментам процесса труда (средств труда, предметов труда и

трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не

может быть реализован, если не достает резервов по другим ресурсам.

Так же при предварительном определении направлений поиска

резервов необходимо выделить «узкие места» в повышении эффективности производства.

По этому принципу необходимо выделить участки производства, где не выполняется

план, или имеются потери сырья, простои техники, потери рабочего времени.

Поиск и обоснование неиспользованных возможностей является

следующим шагом после проведения анализа использования средств. В данном случае

поиск и оценка резервов будет происходить по такому направлению деятельности

как магистральный транспорт газа. Осуществление мероприятий по реализации

резервов сопровождается улучшением производственно-экономических результатов

функционирования Сосьвинского Линейного производственного управления

магистральных газопроводов, в частности технико-экономических показателей.

Динамика технико-экономического уровня производства

проявляется в показателях интенсификации использования производственных и

финансовых ресурсов. Следовательно, совершенствование управления всеми

факторами интенсификации должно отражаться в динамике производительности труда,

амортизационной отдаче и продолжительности производственного цикла. По изменению

этих показателей можно характеризовать эффективность предлагаемых мероприятий.

Возможности по рациональному использованию средств КСУ

рассматриваются по трем направлениям: организационному,

технико-технологическому и организационно-управленческому. Выявленные резервы

будут носить интенсивный характер.

Как уже было отмечено, что критерием для оценки эффективности

ремонтных работ должно стать качество. А соответственно результатом и оценочным

показателем станет срок окупаемости ремонта и увеличение межремонтного периода.

В данном случае оснащение предприятия новой техникой и применение новых

технологий при осуществлении ремонтных работ позволит повысить эксплуатационные

характеристики трубопроводной системы.

Положительное влияние управленческих мероприятий оценить

очень сложно, но, по мнению экспертов, положительный результат на половину

зависит от адекватности, правильности и своевременности принятия решения по

возникшей проблеме.

Для быстрого и незамедлительного принятия решения необходима

достоверная информация, представленная в понятном и удобном для восприятия и

анализа виде. Систематизация информации управленческого учета позволит высшему

иерархическому звену принимать решения в соответствии со сложившейся ситуацией

на предприятии.

Выявленные резервы, в той или иной степени влияют на

увеличение коэффициента производительного времени и уменьшение длительности

одного ремонта. Однако комплекс мер должен включать те предложения, которые

предприятие сможет провести в планируемом периоде для увеличения количества

капремонтов.

Факторы, оказывающие влияние на рациональное использование

трудовых ресурсов можно объединить в четыре группы: организационно -

технические, экономические, социальные и оздоровительно-профилактические.

Совершенствование технологии имеет значение лишь тогда, когда создаются

соответствующие организационные условия, трудовая деятельность людей объединена

в определенную систему. До последнего времени меньше внимания уделялось

социально-экономическим факторам, которые также обуславливают рациональное

использование рабочего времени. Современный уровень развития производства и

рост культурно-образовательного и технического уровня работающих не позволяет

ограничиваться только материально-техническими и организационными факторами.

Особенно наглядно социальные последствия проявляются при

внедрении новых технологий, которые в корне изменяют условия труда и

организацию производства.

Механизм действия всех факторов на эффективность

использования рабочего времени неодинаковы. Если факторы, связанные с развитием

техники и технологии, организации производства и труда, оказывают

непосредственное влияние, то социальные и экономические - в основном косвенное,

через отношение человека к труду, через его умение, знания и навыки.

Так, например, рост образовательного уровня не оказывает

непосредственного влияния на эффективность использования рабочего времени, но

воздействует на человека, формируя и умножая его способности, умение выполнять

сложные операции высокого качества с минимальными потерями рабочего времени. Кроме

того, образование оказывает влияние на духовное развитие человека.

Следовательно, эффективность использования рабочего времени может достигаться

за счет не только умелости, но и сокращения потерь, вызываемых нарушениями

трудовой и технологической дисциплины, более активного участия в рационализации

и изобретательстве, внедрении новой техники. Все факторы, влияющие на

эффективное использование рабочего времени, находятся в тесном взаимодействии,

потому что производственный процесс, как соединение различных элементов

производства, не может происходить нормально, если отсутствует хотя бы один из

элементов.

В Сосьвинском ЛПУ магистральных газопроводов осуществляются

мероприятия, носящие организационно-технический, экономический и социальный

характер. Однако резервы для повышения эффективности использования рабочего

времени есть. На 2007 год планируется введение новой техники, повышение

образовательного уровня рабочих, укрепление трудовой дисциплины и проведение

оздоровительно-профилактических работ.

Так, например, была проведена аттестация сварщиков и

специалистов сварочного производства.

Качество сварных трубопроводных сетей во многом обусловлено

квалификацией персонала (сварщиков и руководителей сварочных работ), подготовке

которого во всем мире уделяется огромное внимание.

Европейской федерацией по сварке, соединениями и резке - European Wedling Federation (EWF) - создана

общеевропейская унифицированная система обучения и аттестации персонала в

области сварочного производства. Введение аттестации по правилам EWF позволило обеспечить

соответствие уровня квалификации сварочного персонала единым требованиям.

Требования к подготовке персонала, выполняющего работы,

влияющие на качество изготавливаемых конструкций, изложены в международных

стандартах серии ISO 9000. Эти требования, в частности, предусматривают, что персонал

должен быть квалифицирован на основе соответствующего образования, подготовки и

опыта работы.

С 1999 года в России сформирована и действует национальная

система аттестации сварочного персонала - система аттестации сварщиков и

специалистов сварочного производства (САСв). Необходимость проведения

аттестации установлена Правилами аттестации сварщиков и специалистов сварочного

производства ПБ 03-273-99. Порядок проведения аттестации изложен в технологическом

регламенте РД 03-495-02. Действующие документы гармонизированы с международными

требованиями по уровням профессиональной подготовки в области сварочного

производства: EN 45013 - общие критерии для организаций, аттестующих персонал, EN 719 - задачи и

ответственность надзора, EN 287 - испытания сварщиков.

Технологический регламент является руководящим методическим

документом САСв, носит статус нормативно-правового акта и распространяется на

сварные конструкции как из металлических сплавов, так и из таких полимерных

материалов как полиэтилен, полипропилен и поливинилхлорид.

4. Обоснование снижения эксплуатационных затрат

при транспорте газа, нефти, нефтепродуктов за счёт реализации

организационно-технических мероприятий при капитальном ремонте НГО

В создании относительно простой, но четкой системы

планирования, учета, анализа и контроля затрат на ремонты заинтересованы не

только руководители основных производственных подразделений, но и управление

главного механика, а также руководство нефтеперерабатывающего

(нефтехимического) предприятия. Последнее связано с тем, что ремонты охватывают

не только технологические установки, но и резервуары, дымовые трубы,

теплообменное оборудование, здания, мягкую кровлю, железные дороги, автодороги,

цистерны, автотранспорт, покраску, асфальтовые, бетонные работы и ряд других

ремонтных работ. Всеми видами ремонтных работ занимается управление главного

механика, деятельность которого протекает в тесном контакте с основными

производственными и вспомогательными цехами, со службами главного энергетика,

главного метролога, зам, генерального директора по производству продукции, зам.

генерального директора по МТС и комплектации оборудования и некоторыми

функциональными отделами. Затраты на перечисленные выше ремонтные работы представляют

значительный интерес и для руководства рассматриваемых предприятий.

С целью создания целостной системы контроллинга по

планированию, учету и анализу, контролю всех затрат по ремонтным работам

основных фондов представляется целесообразным расширить расчеты условных единиц

ремонтной сложности на основе затрат на ремонты с ремонтное обслуживание по

методике скользящего года на все ремонтные работы основных фондов предприятия.

При этом все ремонтные работы могут быть подразделены на следующие группы:

) капитальный ремонт установок;

) МЦК;

) ремонт резервуаров;

) ремонт дымовых труб;

5) ремонт теплообменного оборудования;

6) ремонт зданий и сооружений;

) покраска;

) ремонт мягкой кровли;

) асфальтовые и бетонные работы;

) ремонт железных дорог;

) ремонт автодорог;

) ремонт цистерн;

) ремонт автотранспорта;

) электромонтажные работы;

) ремонт средств связи;

) ремонт контрольно-измерительных приборов;

) ремонт водопровода и канализации;

) благоустройство территории;

) прочие ремонтные работы.

За эталонную условную единицу ремонтной сложности принимается

ремонтная работа с соответствующими среднеквартальными или среднегодовыми

удельными затратами, приходящимися на единицу товарной продукции или

переработанной нефти скользящего периода.

В качестве примера приведем расчет условных единиц ремонтной

сложности на основе удельных затрат на ремонты и ремонтное обслуживание,

исчисленных по методике скользящего года, по технологическим установкам и

основным производственный установкам.

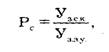

Число условных единиц ремонтной сложности по каждой

технологической установке определяется по формуле:

где Узэу - среднеквартальные удельные затраты на ремонты и

ремонтное обслуживание по эталонной установке;

Узск - среднеквартальные удельные затраты на ремонты и

ремонтное оборудование.

За базовую ремонтную сложность принята ремонтная сложность

установки элементарной серы со среднеквартальными удельными затратами на

ремонты и ремонтное обслуживание соответственно в 0,122 коп. на 10 руб.

товарной продукции и в 0,077 руб. на одну тонну переработанной нефти

скользящего 2004 г. Установке элементарной серы присвоено 10 условных единиц

ремонтной сложности.

Состав, структура, производственные задачи, стоящие перед

подразделениями, осуществляющими эксплуатационное обслуживание линейной части

(ЛЧ) газопровода, определены в действующих отраслевых нормативных документах.

Существенно различаются между собой мощность, комплектация, оснащение служб и

подразделений, что также определяет неодинаковые возможности в коде

технического обслуживания и ремонта (ТО и Р).

Анализ производственного опыта эксплуатации трубопроводных

систем доказывает возможность и необходимость учета неравномерности

распределения показателей надежности объектов (участков) ЛЧ по длине. В силу

неравномерного «старения» трубопроводов и ряда других факторов интенсивность

появления отказов и повреждений на различных участках линейной части

существенно различается, т.к. является функцией координаты.

Для сложной многониточной системы трубопроводов, характеризующейся

высокой степенью разветвленности ЛЧ, различными внешними условиями

эксплуатации, возрастом и состоянием действующих ниток, интенсивность потока

отказов и повреждений целесообразно представить в виде некоторой ступенчатой

функции. В рамках системы ТО и Р, охватывающей некоторый регион обслуживания,

подобное разбиение ЛЧ на участки с различными значениями показателей надежности

позволяет сформировать определенные наборы элементов и объектов с близкими

значениями параметров потока отказов. Такой подход имеет принципиальное

значение при дальнейшем рассмотрении задач оптимального размещения и

формирования ремонтно-эксплуатационных подразделений, стратегического

планирования контрольно-восстановительных мероприятий на объемах ЛЧ, выбора

уровня механовооруженности и комплектации отдельных ЛЧ.

Задача моделирования структурной схемы системы ТО и Р сложной

сети трубопроводов представляет интерес также в связи с влиянием конструкции и

технологии сети, множеством разнохарактерных потребителей, рассредоточенных

вдоль трассы, на возможные последствия аварий и повреждений на объектах ЛЧ, на

величину ущерба от потерь и недопоставки транспортируемого продукта

потребителю.

Необходимо отметить, что структурные параметры системы ТО и Р

ЛЧ (иерархия, размещение в регионе обслуживания, определение обслуживаемых

участков ЛЧ) по сравнению с другими (организация и управление работами,

комплектация и оснащение ЛЧ, осуществляющих ремонт, стратегическое планирование

контрольно-восстановительных мероприятий) обладают меньшей изменчивостью и

относительной стабильностью. Это объясняется тем, что формирование структуры

обслуживания ЛЧ неразрывно связано с созданием материально-технической базы

системы ТО и Р, требующей значительных капитальных затрат (строительство зданий

и сооружений, площадок хранения техники, вспомогательные производства). Поэтому

задача выбора наиболее эффективной структуры и оптимальной схемы размещения

ремонтно-эксплуатационных подразделений в системе ТО и Р ЛЧ имеет огромное

народнохозяйственное значение. Причем решение данной задачи необходимо как при

проектировании вновь создаваемой системы ТО и Р на строящихся трубопроводах,

так и для оценки эффективности действующих трубопроводов и выработки

рекомендации по совершенствованию их структуры и схем размещения.

Целью технического обслуживания и ремонта любого

магистрального трубопровода является поддержание определенного уровня его

надежности, который позволяет обеспечить безопасный транспорт продукта. Для

Сосьвинского ЛПУ магистральных газопроводов эта задача усложняется тем, что

срок амортизации примерно половины магистральных нефтепроводов превышает

нормативный (26 года) или близок к нему.

Традиционно проблема предотвращения аварий на магистральных

газопроводах решалась за счет проведения капитального ремонта линейной части,

т.е. сплошной замены труб на многокилометровых участках или замены

изоляционного покрытия. Такой капитальный ремонт (с заменой трубы) позволял

ежегодно восстанавливать не более 1,8% от общей протяженности газопроводов, что

не оказывало существенного влияния на снижение аварийности.

Все возрастающий риск потери функционирования газопроводной

сети в связи со старением основных фондов потребовал создания безопасной

эксплуатации и продления срока службы магистральных газопроводов. Новая система

базируется на ремонте трубопроводов по их фактическому техническому состоянию,

т.е. выбран курс на преимущественное применение капитального выборочного

ремонта.

Выборочный ремонт - плановый, локальный ремонт линейной части

магистрального газопровода с целью ликвидации дефектов, т.е. устранение

дефектов методами шлифовки, заварки, установки муфт, вырезки катушки. Он

позволяет добиться снижения аварийности при минимальных затратах и оперативно

управлять ресурсом трубопровода.

После ликвидации аварии на магистральном газопроводе, были

выявлены дефекты стенки трубы, исправление которых технологически возможно

различными методами: установкой муфт, врезкой катушки.

Выбор метода ремонта проводится из условия минимума затрат на

ликвидацию данного дефекта:

Зn Þ min,

где Зn - затраты на ликвидацию дефекта n-ным методом;

n - номер метода ликвидации дефекта.

Затраты на ликвидацию дефекта n-ным из рассматриваемых

методов рассчитываются по формуле:

Зn = C+P+M+П,

где С - стоимость услуг технологического транспорта и

спецтехники, тыс. руб.;

P - заработная плата промышленно-производственного персонала

(ППП), занятого управлением машинами и механизмами, ремонтных рабочих (фонд

оплаты труда по бригаде), тыс. руб.;

M - затраты на материалы, необходимые для ликвидации дефекта,

тыс. руб.;

П - прочие неучтенные затраты, тыс. руб.

Стоимость услуг технологического транспорта определяется как

сумма прямых и накладных расходов.

С = Спрям + Снакл

Откуда

Снакл = Р× kн,

где kн - коэффициент, учитывающий величину накладных

расходов.

Прямые затраты по эксплуатации машин и механизмов включают

затраты на подготовительные работы (монтажные и демонтажные работы) (Сподг),

амортизационные отчисления от стоимости машин и механизмов (А) и затраты на

эксплуатацию, технологическое обслуживание и текущий ремонт машин и механизмов

(Сэ).

Спрям = Сподг + А + Сэ

Сумма амортизационных отчислений определяется следующим

образом:

,

,

где Ц - балансовая стоимость машины (механизма) в

действующих цехах, тыс. руб.;

На - норма амортизационных отчислений, %;

kсм - коэффициент сменности работы механизма;

tсм - продолжительность смены, час;

Д - количество дней работы машины (механизма) в году, дн;

T - время, затраченное ремонтной бригадой на ликвидацию

дефекта, час;

Затраты на эксплуатацию, техническое обслуживание и текущий

ремонт машин и механизмов (без учета заработной платы ППП, занятого

обслуживанием и ремонтом машин и механизмов) определяются по формуле:

Cэ = R + O + Г

где R - затраты на текущий ремонт и техническое обслуживание

машин, тыс. руб.;

О - затраты на износ и ремонт сменной оснастки и рабочего

инструмента, тыс. руб.;

Г - затраты на горюче-смазочные и обтирочные материалы, тыс.

руб.

Затраты на текущие ремонты и техническое обслуживание машин и

механизмов (R)

рассчитываются по формуле:

где РР - заработная плата ремонтных рабочих, тыс.

руб./час;

Нр - норма накладных расходов, связанных с

техобслуживанием машин и механизмов, %;

Тр - трудоемкость выполнения работ по ремонту и

техническому обслуживанию машин и механизмов, чел.×час;

Мр - затраты на ремонтные материалы и запасные части,

тыс. руб.

Затраты на износ и ремонт сменной оснастки (О) рассчитываются по

формуле:

,

,

где Цо - оптовая цена сменной оснастки, тыс. руб.;

N - количество сменной оснастки по паспорту машины в натуральных

измерителях;

kТ -

коэффициент, учитывающий транспортные и заготовительно-складские расходы, %;

То - нормативный срок службы сменной оснастки, ч.

(дни);

Тi - время работы i - того технического средства, ч;

Тj - время работы j - того вида спецоборудования, ч;

i - индекс технического средства, i = 1…n;

j - индекс спецоборудования, j = 1…m.

Затраты на горюче-смазочные материалы (Г) включают затраты на

топливо (W) и стоимость смазочных и обтирочных

материалов (Mс).

Г = W + Mс

Стоимость горючего рассчитываются по формуле:

,

,

где HT - линейная норма расхода топлива, л/100 км;

Vi - среднетехническая скорость, км/ч;

ЦT - цена 1 литра топлива на движение, тыс.

руб.

Hr - часовая норма расхода топлива для спецоборудования, л/ч;

Цr - цена одного литра топлива для

спецоборудования, тыс. руб.;

Ti - время работы i - того технического средства, час;

Tj - время работы j - того вида спецоборудования, час;

i - индекс технического средства (бульдозер, экскаватор и т.п.), i = 1…n;

j - индекс спецоборудования, j = 1…m.

Стоимость смазочных и обтирочных материалов определяется по

формуле:

Mc = W × kc,

где kc - коэффициент, определяющий уровень

затрат на смазочные и обтирочные материалы от стоимости горючего, %.

Р = Dс×Т,

где Dс - средняя по ремонтной бригаде почасовая оплата труда с учетом

всех обязательных начислений и отчислений по действующим законодательным и

нормативным документам и внутрипроизводственным положениям (районный

коэффициент, процент премии, отчисления в фонд социального страхования, в фонд

занятости, пенсионный фонд и т.п.), тыс. руб./смена.

T - время, затраченное ремонтной бригадой на ликвидацию дефекта,

смен (суток).

Затраты на материалы, необходимые для ликвидации дефекта (М)

определяются, исходя из норм их расхода и действующих цен:

,

,

где, Hs - расход s-того материала на ликвидацию дефекта в натуральных измерителях;

ЦМs - цена

единицы s-того материала;

s - индекс используемого материала, s = 1 ¸ q.

В затраты на материалы (М) не должны включаться стоимость горюче-

смазочных материалов, порядок расчета которых приведен в формуле.

Прочие неучтенные затраты (П) включают в себя

общепроизводственные расходы, резерв на оплату непредвиденных расходов и т.п.

Используя приведенную методику, определим относительные

затраты на устранение последствий аварии на газопроводе диаметром 1220 мм

Сосьвинского ЛПУ магистральных газопроводов в 2004 году двумя методами: методом

установки композиционной муфты и методом вставки катушки. Сравнение

относительных величин затрат на устранение аварии позволит выбрать наиболее

экономически эффективный метод ремонта данного газопровода.

Для ремонта участка газопровода диаметром 1220 мм

Сосьвинского ЛПУ магистральных газопроводов существует возможность

использования двух методов ликвидации аварии: таких, как метод установки

композитных муфт, и метод вставки катушки.

Заключение

Итак, плановая себестоимость определяется путем

технико-экономических расчетов величины затрат на производство и реализацию

всей товарной продукции и каждого вида изделий. В зависимости от характера

производства применяется ряд показателей, характеризующих себестоимость

продукции. Нефтетранспортный тариф используется по следующим направлениям: на

оплату налогов и сборов (включая сбор за перекачку нефти) - 29,5%; на обеспечение

надежности и безопасности нефтепроводного транспорта - 39,1%; эксплуатационные

расходы -

20,5%; расходы на оплату труда - 6,8%; содержание социальной сферы - 4,1%. Важным элементом

эксплуатационных затрат являются амортизационные отчисления амортизационные

отчисления. Доля этих затрат возросла в связи с переоценкой основных фондов,

вводом новых мощностей после реконструкции и технического перевооружения.

Транспортировка нефти от места добычи к потребителю является

одним из самых доходных видов деятельности в России. Вместе с тем магистральные

нефтепроводы имеют специфические условия эксплуатации из-за их большой

протяженности и, как следствие, удаленности от центра управления. В связи с чем

основные средства нефтеперекачивающей организации в процессе работы постепенно

изнашиваются. Наряду с этим в процессе расчета амортизационных отчислений

необходимо определить, как выбранный срок полезного использования оборудования

и способ списания стоимости основных средств отразятся на финансовых показателях

деятельности предприятия. От правильного определения суммы амортизации зависит

и величина финансовых результатов предприятия.

Принимая во внимание вышеизложенное, наиболее простым

подходом к расчетам условных единиц ремонтной сложности на основе удельных

затрат на ремонты и ремонтное оборудование, исчисленных по методике скользящего

года, следует считать расчеты по технологическим установкам и производственным

цехам. Такой экономический подход к установлению условных единиц ремонтной

сложности технологических установок и основных производственных цехов позволит

создать стройную целостную систему контроллинга в основном производстве,

включающую элементы планирования, учета, анализа и контроля затрат на ремонт.

Планирование накладных расходов - производится на основание

сметных и согласованных заказчиком нормативов, на основании документов и

законодательных актов, подтверждающих каждую статью. Часто используют

устаревшие нормативы в проценты от фонда оплаты труда, не учитывающие

произошедшие изменения в налоговом законодательстве, формах и методах работы

организаций.

При проведении инженерно-геологических изысканий для