Аналіз власного капіталу ПАТ 'Приватбанк'

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ДОНБАСЬКА

ДЕРЖАВНА МАШИНОБУДІВНА АКАДЕМІЯ

Кафедра

«Фінанси»

Курсова

робота

з

дисципліни «Банківська система»

Краматорськ

- 2015

ЗМІСТ

ВСТУП

РОЗДІЛ

1. СУТНІСТЬ ТА СТРУКТУРА КАПІТАЛУ БАНКУ

.1

Капітал банку та його економічна сутність

.2

Власний банківський капітал, його функції та складові

.3

Джерела формування власного капіталу банку

РОЗДІЛ

2. АНАЛІЗ ФОРМУВАННЯ КАПІТАЛУ КОМЕРЦІЙНОГО БАНКУ ПАТ «ПРИВАТБАНК»

.1

Загальна характеристика ПАТ «ПриватБанк»

.2

Статистичний аналіз структури балансу та власного капіталу ПАТ «ПриватБанк»

.3

Оцінка фінансової стійкості та ліквідності ПАТ «ПриватБанк

РОЗДІЛ

3. НАПРЯМКИ УДОСКОНАЛЕННЯ АНАЛІЗУ ВЛАСНОГО КАПІТАЛУ БАНКУ

.1

Удосконалення методів аналізу власного капіталу банку через використання

концепції економічного аналізу

.2

Удосконалення процесу прийняття управлінських рішень щодо капіталізації банку

ВИСНОВКИ

ПЕРЕЛІК

ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТОК

ВСТУП

Актуальність дослідження формування власного

капіталу в комерційних банках пов’язана з багатогранним значенням капіталу в

фінансових установах:

це, по-перше, страховий фонд платоспроможності

та фінансової стійкості при виникненні тимчасових „касових” розривів у

надходженні та витратах залучених коштів клієнтів банку;

це, по-друге, залучений капітал акціонерів

банку, який повинен приносити щорічні дивіденди на рівні, не меншому

альтернативної ефективності вкладення кошті в інший бізнес;

це, по-третє, джерело формування основних фондів

та територіальної інфраструктури банку;

при перетворенні банка у відкрите акціонерне

товариство - це додатковий фонд коштів, залучених при продажу акцій на вільному

ринку.

Предметом курсової роботи виступає власний

капітал комерційного банку.

Об’єктом курсової роботи є теоретичний аналіз

формування капіталу комерційного банку, аналіз динаміки формування капіталу та

ефективності його використання в найбільшому комерційному банку України

закритому акціонерному товаристві ПАТ „ПРИВАТБАНК” .

Ціль та завдання курсової роботи: визначити

сутність та структуру власного капіталу комерційного банку, проаналізувати

структуру власного капіталу комерційного банку на прикладі ПАТ «ПриватБанк».

Інформаційними джерелами проведеного дослідження

були законодавчі та нормативні документи Національного банку України,

статистичні таблиці та звіти ПАТ «ПРИВАТБАНК».

РОЗДІЛ 1. СУТНІСТЬ ТА СТРУКТУРА КАПІТАЛУ БАНКУ

.1 Капітал банку та його економічна

сутність

У системі головних економічних цінностей банків

та банківської системи загалом, що визначають потенціал і темпи їхнього

ефективного економічного розвитку, важлива роль належить капіталу. Зміцнення

капітальної бази вітчизняних банківських установ та інтеграція банківської

системи України у світове співтовариство значною мірою залежать від зростання

обсягів капіталу банків. Капітал дає можливості банку здійснювати розширення

активних операцій і забезпечує достатній рівень конкурентоспроможності як

узагальнюючого показника стійкості та дієздатності кожного банку зокрема і

банківської системи взагалі. З огляду на це саме тепер особливого значення

набувають питання ефективного формування, використання й поповнення капіталу

банку.

Необхідність забезпечення достатнього рівня

капіталізації банків зумовлює об’єктивну потребу в банківському капіталі, що і

стало спонукальним мотивом наукового осмислення його сутності як економічної

категорії. Теоретично обґрунтоване визначення сутності капіталу банку значною

мірою впливає на ефективність його формування та використання у практичній

діяльності банків.

Виникнення і поширення терміна “капітал банку” є

не лише результатом розвитку банківської системи та економіки країни загалом, а

й доволі тривалого періоду наукового пізнання самого поняття “капітал” як

економічної категорії. Сьогодні в економічній літературі існує багато різних

поглядів вчених на сутність терміна “капітал”, що здійснює прямий вплив на

неоднозначне трактування і розуміння такого поняття, як “капітал банку”. На

сьогодні поняття “капітал банку” не має однозначного трактування в економічній

літературі, що призводить до його ототожнення з іншими економічними

категоріями, такими як: банківські ресурси, резерви, власні кошти, запаси,

фонди, власний капітал, ресурсна база банку тощо. Такі розбіжності у тлумаченні

поняття “капітал банку” призводять до певних ускладнень як теоретичних, так і

практичних аспектів трактування, формування та функціонування капіталу в

установах банків.

Одне з найбільш повних та широких визначень

капіталу подано в “Енциклопедії банківської справи України”, де капітал

розглядається з двох боків: по-перше, він виступає як сума грошей, коштів,

сукупність ресурсів, які використовуються у підприємництві; накопичені

матеріальні ресурси і цінності; по-друге, капітал трактується як економічна

категорія, яка виражає історично обумовлені суспільно-виробничі відносини; як

вартість, що в результаті використання найманої робочої сили приносить

додаткову вартість і зовнішньо виступає як така, яка само зростає.

Суспільно-економічна форма капіталу банку

формується на основі виробничих відносин як економічної власності, зокрема її

якісного аспекту. Як відомо, сучасні банки - це багатофункціональні установи,

які здійснюють мобілізацію тимчасово вільних грошових ресурсів і перетворення

їх на реальний капітал шляхом розміщення серед юридичних та фізичних осіб.

Установа банку, власне, є комерційним підприємством, що надає послуги

вкладникам, з одного боку, та позичальникам - з іншого, отримуючи при цьому

прибуток за рахунок різниці процентів, отриманих від позичальників і виплачених

вкладникам.

Крім цього, банки опосередковують взаємні

платежі й розрахунки економічних суб’єктів (юридичних і фізичних осіб). Отже,

можна стверджувати, що діяльність банків має виробничий характер, хоча й дуже

специфічний у своїй основі.

Для банків як комерційних підприємств

характерним є використання найманої праці, у процесі якої працівники банку не

мають активного, прямого відношення до економічної природи банківського

капіталу, хоча опосередковано через результат своєї діяльності вони впливають

на останній. Роль і значення капіталу банку у функціонуванні банківської

системи та економіки країни найбільшою мірою виявляються у функціях, які він

виконує, що й відображено на рис. 1.1

Рисунок 1.1 - Функції капіталу банку

Функція капіталізації економічних

відносин пов’язана насамперед з головною сутністю капіталу - це вартість, що

забезпечує формування додаткової вартості. Перетворення банками вільних

грошових коштів на позичковий капітал із подальшим його спрямуванням у

виробничу та підприємницьку діяльність забезпечує реалізацію принципу їхнього

самозростання. Інакше кажучи, наявні грошові ресурси спрямовуються банками в

оборот, чим і забезпечуються формування й отримання додаткової вартості. Лише у

процесі функціонального споживання суб’єктами ринку гроші збільшують свою

вартість і реалізують себе як капітал. Банку-кредиторові повертається

реалізований капітал, тобто величина, що несе не тільки авансовану, а й

нарощену вартість. Саме таким чином самозростання грошей як капіталу зумовлює реальний

розвиток капіталізації економічних відносин між суб’єктами господарювання в

ринковому середовищі та трансформацію банківського капіталу в капітал реального

сектору економіки зі зворотним процесом.

Функція забезпечення

конкурентоспроможності має місце, тому що коли розмір власного капіталу банку є

достатнім для продуктивного та прибуткового функціонування, немає потреби

залучати додаткові кошти та створювати собі нові зобов’язання. Коли банк має

більшу долю власних ресурсів його конкурентоспроможність вища.

Функція економічного зростання

виявляється в тому, що капітал банку в певному розмірі спрямовується на

фінансування стратегічних цілей розвитку економіки: інвестиційне кредитування

новітніх програм, для виходу на зовнішні ринки, на розвиток міжнародного

бізнесу й інших пріоритетних секторів економіки, що збільшує їхній фінансовий

потенціал і забезпечує економічне зростання суспільства. З цією функцією

пов’язана здатність капіталу банку відтворювати акумульовані грошові ресурси

конкретними економічними суб’єктами, що дає змогу не лише підтримати

безперервність їхньої діяльності, а й поповнювати, перерозподіляти обігові

кошти, прискорювати відтворювальний процес розвитку кожного з них та економіки

країни взагалі.

.2 Власний банківський капітал, його

функції та складові

Фінансовою основою банку виступає

його власний капітал. Створення банку розпочинається з вирішення найважливішого

питання - формування статутного капіталу, який є основною складовою власного

банківського капіталу.

Власний капітал банку являє собою

грошові кошти і виражену у грошовій формі частину майна, які належать його

власникам, забезпечують економічну самостійність і фінансову стійкість банку,

використовуються для здійснення банківських операцій та надання послуг з метою

одержання прибутку. Порівняно з іншими сферами підприємницької діяльності

власний капітал банку має незначну питому вагу в сукупному банківському

капіталі. Це пояснюється специфікою діяльності банків як фінансових

посередників, що здійснюють мобілізацію тимчасово вільних коштів на грошовому

ринку з подальшим розміщенням їх серед юридичних і фізичних осіб. Тому власний

капітал у банківській діяльності має дещо інше призначення, аніж в інших сферах

підприємництва. Це чітко простежується через виконувані власним капіталом банку

функції (рис. 1.2).

Рисунок 1.2 Функції, які

виконує власний капітал банку

Суть захисної функції

власного капіталу полягає у тому, що він слугує насамперед для захисту

інтересів вкладників і кредиторів банку, для покриття можливих збитків від

банківської діяльності. Ця функція включає гарантування вкладів, яке захищає

інтереси вкладників банку у разі його ліквідації чи банкрутства, а також

забезпечує функціонування банку у разі виникнення збитків від поточної діяльності.

Такі збитки, як правило, покриваються за рахунок поточних прибутків. Якщо

поточних прибутків для цього, а також для покриття непередбачених витрат

недостатньо, використовується частка власного капіталу. Тому коли банк має

достатній резервний капітал та інші подібні резерви, він тривалий час може

вважатися надійним і платоспроможним навіть за наявності збитків від поточної

діяльності. Використання залученого та позиченого капіталу для покриття

поточних збитків з економічного погляду неприпустимо, оскільки вони самі є

боргом банку перед кредиторами і вкладниками.

Роль захисної функції

власного капіталу банку змінюється залежно від низки факторів:

загальноекономічного та фінансового стану країни, а також стабільності грошової

сфери; стану гарантування вкладів у країні; стратегії і тактики банків,

насамперед у галузі підпорядкування їх забезпеченню ліквідності та фінансової

стійкості. Чим вищий у країні рівень розвитку гарантування вкладів і здійснення

активних операцій, тим менші вимоги до захисної функції власного капіталу і тим

менша його сума може знаходитися в обороті банку. Однак надмірне захоплення

ліквідними та безризиковими активами призводить до зниження прибутковості

банку, втрати його позицій на грошовому ринку та ринку банківських операцій і

послуг.

Функція забезпечення

оперативної діяльності порівняно із захисною функцією у банківській діяльності

є другорядною для власного капіталу банку. Проте недооцінювати чи ігнорувати її

не слід, особливо на перших кроках створення та функціонування банку, коли за

рахунок власного капіталу формується його інфраструктура та розгортається

банківська діяльність. Роль цієї функції власного капіталу відчутна за

подальшого розширення та структурного розвитку банку, розроблення та

запровадження нових банківських технологій і продуктів.

Сутність регулювальної

функції полягає в тому, що через фіксацію розміру власного капіталу (або

окремих його складових) регулювальні та наглядові органи впливають на

діяльність банку в цілому. Зокрема, встановлення нормативу платоспроможності

має на меті недопустити надмірної мінімізації банками власного капіталу заради

максимізації отримуваних доходів, знизити ризик банкрутства банків і підвищити

рівень захисту інтересів вкладників і кредиторів.

Багатофункціональне

призначення власного капіталу робить його неоднорідним за складом. Одна його

частина, найпостійніша, призначена для забезпечення банківської діяльності, і

виступає у формі статутного капіталу, частково резервного та субординованого

капіталу, емісійних різниць, переоцінки основних засобів і нематеріальних

активів. Друга частина власного капіталу призначена для страхування активних та

інших операцій і послуг банку від збитків.

Краще зрозуміти сутність

власного банківського капіталу дає змогу класифікація його за різними ознаками

(рис. 1.3).

Рисунок 1.3 Класифікація видів

власного капіталу банку

Залежно від організаційно-правової

форми діяльності банку його власний капітал поділяється на акціонерний та

пайовий. Акціонерний власний капітал формується початково в результаті випуску

та розміщення акцій. У разі продажу акцій за ціною, вищою за номінальну

вартість, засновники (акціонери) банку одержують емісійний дохід, який є

складовою власного капіталу. Подальше зростання акціонерного капіталу

відбувається як за рахунок капіталізації частки прибутку та деяких інших

коштів, так і шляхом додаткової емісії акцій. Зауважимо, що в цьому разі

акціонерним називається власний капітал, який належить акціонерному банку на

правах власності, а отже, і його акціонерам. В економічній літературі

акціонерний капітал іноді розглядається у вузькому значенні - як мобілізований

шляхом емісії акцій.

Пайовий власний капітал формується

початково за рахунок внесків коштів і майна (паїв) у статутний капітал банку. Пайові

банки організуються на засадах товариств з обмеженою відповідальністю і

кооперативних банків, у яких відповідальність кожного учасника обмежена

розміром його вкладу. У разі виходу учасника з пайового банку йому виплачується

вартість частини майна банку, пропорційна його частці у статутному капіталі.

За формою інвестування виокремлюють

формування власного капіталу в грошовій, матеріально-речовій формі та у формі

фінансових активів. Чинним законодавством України передбачено формування

власного капіталу банків лише у грошовій формі в національній та вільно

конвертованій іноземній валюті. Грошова форма найбільш поширена, універсальна

та ліквідна, тобто легко трансформується в інші форми. Власний капітал у

матеріально-речовій формі формується у вигляді будівель, споруд, обладнання

тощо, у формі фінансових активів - у вигляді внесків до нього акцій, облігацій

тощо. У вітчизняній банківській практиці формування власного капіталу банків у

формі фінансових активів не здійснюється.

Залежно від форми власності розрізняють

такі види власного капіталу банку: приватний - заснований на власності фізичної

особи; колективний - заснований на власності колективу, різних видів

господарських товариств і підприємств, та державний, який на правах власності

належить державі.

Виходячи з резидентності вирізняють

власний капітал національний, що сформований і належить за правом власності

юридичним і фізичним особам - резидентам України, та іноземний, що сформований

та належить на правах власності юридичним і фізичним особам-нерезидентам.

За характером використання

розрізняють власний капітал, який нагромаджується, та який споживається. Перший

використовується у виробничих цілях, тобто для здійснення банківських операцій

і надання послуг, а другий споживається, тобто використовується, зокрема, на

матеріальне стимулювання і соціальний розвиток колективу банку.

Відповідно до характеру використання

в банківській діяльності власний капітал банку поділяється на робочий і

неробочий. Робочим є власний капітал, який приносить банкові дохід, неробочим -

капітал, вкладений в активи, що не тільки не приносять банку доходів, а іноді

фактично є збитками банку.

Залежно від способу розрахунку

виокремлюють балансовий і регулятивний власний капітал. Балансовий власний

капітал розраховується як різниця між балансовою вартістю активів і зобов’язань

банку. Регулятивний власний капітал використовується органами банківського

нагляду для обчислення економічних нормативів діяльності банків і деяких інших

потреб. Обчислюється регулятивний власний капітал за досить складною формулою,

яка постійно коригується Національним банком України.

Характеризуючи регулятивний і

балансовий власний капітал, слід розглянути питання оцінки вартості власного

капіталу банку. Така оцінка дає змогу одержати додаткову інформацію для

прийняття відповідних управлінських рішень поточного і перспективного плану,

визначити ефективність діяльності банку.

У банківській практиці існує кілька

способів визначення вартості власного капіталу банку (рис. 1.4). Кожний з них

має як позитивні, так і негативні сторони.

Рисунок 1.4 Способи

визначення вартості власного капіталу банку

За способом визначення

бухгалтерської (балансової) вартості власного капіталу всі активи та

зобов’язання банку обліковуються на його балансі за вартістю їх придбання чи

виникнення. Власний капітал розраховується як різниця між балансовою вартістю

активів і зобов’язань. Такий спосіб оцінювання прийнятний лише тоді, коли

балансова та ринкова вартість активів і зобов’язань не дуже різняться. Якщо

ринкова вартість з тих чи інших причин значно відхиляється від первісної

балансової вартості, застосування цього способу призводить до спотворення

результатів, неадекватності оцінки власного капіталу банку. Спосіб визначення

бухгалтерської вартості простий, не потребує наявності спеціальної кваліфікації

працівників банку та значних витрат на здійснення оцінки.

Сутність способу ринкової

вартості полягає у тому, що активи та зобов’язання банку оцінюються за ринковою

вартістю, виходячи з якої розраховується власний капітал банку. Цей спосіб

оцінювання точніше відбиває реальний рівень захищеності банку, дає змогу

динамічніше та реалістичніше визначити вартість власного капіталу, оскільки

ринкова вартість активів і зобов’язань постійно змінюється. Однак банки

здебільшого не зацікавлені у визначенні вартості власного капіталу в такий

спосіб, особливо якщо він не сприяє зміцненню позицій банку на ринку. Спосіб

використовується переважно менеджерами банку для внутрішніх потреб, хоч він

корисний і для зовнішніх користувачів - вкладників і кредиторів банку.

Зауважимо, що спосіб ринкової вартості не позбавлений окремих вад: по-перше, не

завжди доцільно й правильно можна оцінити активи і зобов’язання за ринковою

вартістю; по-друге, він є трудомістким, потребує наявності висококваліфікованих

фахівців, а також значних грошових витрат.

Сутність способу

регулювальних бухгалтерських процедур полягає в обчисленні розміру власного

капіталу за правилами та вимогами, встановленими органами, що здійснюють нагляд

і контроль за банківською діяльністю. Власний капітал банку розраховується як

сума низки його складових. Оскільки порядок визначення і склад власного

капіталу в різних країнах різний, економічно розвиненими країнами з метою

захисту вкладників і кредиторів, забезпечення фінансової стійкості та

прозорості банківських систем було укладено (1988 р.) Базельську угоду, якою

сформульовано єдині основні підходи до визначення складу та порядку розрахунку

власного капіталу банків країн, що її підписали. Основні положення Базельської

угоди використовують й інші держави, зокрема Україна. Національний банк

України, визначаючи адекватність власного капіталу банків, додержується

положень цієї угоди. При цьому НБУ постійно вдосконалює методику визначення

розміру власного капіталу. Вади цього способу:

1) розробляючи

порядок розрахунку власного капіталу банків, НБУ виходить із цілей органу, що

здійснює нагляд і контроль за банківською діяльністю, та власної монетарної

політики;

2) постійна

зміна та вдосконалення цього способу розрахунку власного капіталу утруднює

порівнянність за здійснення аналізу фінансового стану банку. У разі зміни

правил розрахунку власного капіталу слід забезпечити порівнянність його

величини через перерахування даних минулих звітних періодів за новими правилами;

3) спосіб

допускає включення до складу власного капіталу деяких видів боргових

зобов’язань і резервів на покриття збитків. Це може призвести до спотворення

результатів аналізу діяльності банку.

Методологічною основою для

розрахунку регулятивного власного капіталу є також положення Закону України

«Про банки і банківську діяльність». Згідно з ним капітал банку включає

основний і додатковий капітал. Складовими основного капіталу є: сплачений і

зареєстрований статутний капітал; розкриті резерви (створені або збільшені за

рахунок нерозподіленого прибутку); надбавки до курсу акцій і додаткові внески

акціонерів у капітал; загальний фонд покриття ризиків, створюваний під

невизначений ризик при проведенні банківських операцій, за винятком збитків за

поточний рік і нематеріальних активів. Додатковий капітал складається з

нерозкритих резервів, резервів переоцінювання активів, гібридних капітальних

інструментів і субординованого боргу. Отже, додатковий капітал порівняно з

основним капіталом менш якісний. З огляду на це для додаткового капіталу

застосовується низка обмежень на використання його в розрахунку регулятивного

капіталу.

За методикою Національного банку

України, чинною до прийняття Закону України «Про банки і банківську

діяльність», нормативний власний капітал банку складався із суми основного

капіталу (капітал 1-го рівня) за мінусом суми недосформованих резервів за

активними операціями банків, додаткового капіталу (капітал 2-го рівня),

субординованого капіталу (капітал 3-го рівня) та за мінусом відвернень з урахуванням

розміру основних засобів.

Алгоритм розрахунку нормативного

розміру власного капіталу банку мав такий вигляд:

(1.1)

(1.1)

НВК - нормативний власний

капітал банку;

ОК - основний капітал,

зменшений на суму недосформованих резервів за активними операціями банку;

ДК - додатковий капітал

банку;

СК - субординований капітал

банку; В - відвернення;

ОЗ - перевищення основних

засобів над невідкоригованою на основні засоби сумою власного капіталу.

На теперішній час

регулятивний капітал банку обчислюється за формулою:

(1.2)

(1.2)

РК - регулятивний капітал

банку;

ОК - основний капітал банку;

ДК - додатковий капітал

банку;

В - відвернення.

При цьому слід ураховувати

такі основні підходи до визначення регулятивного та нормативного капіталу

банку, що відповідають методиці НБУ:

. Основний капітал виступає

постійним джерелом коштів, яке не може бути передаваним, перерозподіленим чи

вилученим у банку, а його розмір ґрунтується на консервативному підході до

оцінки активів банку. Йдеться про вилучення «виявлених» збитків, оскільки

недосформований резерв фактично вже є оціненим збитком банку, а тому в

наступних періодах він обов’язково зменшить розмір власного капіталу. Таке

зменшення може бути у вигляді витрат на формування резервів для покриття

ймовірних збитків від активних операцій або у вигляді збитків від списання

активів.

. Відрахування з основного

капіталу нематеріальних активів пов’язане з тим, що вартість зазначених активів

має тенденцію до зникнення у міру наближення банку до неплатоспроможності.

. Додатковий капітал не

обов’язково слугує постійним джерелом банківських ресурсів, його вартість є

менш надійною, оскільки може включати «невиявлені», «приховані» збитки від

банківської діяльності.

. Включення до додаткового

капіталу резервів під стандартну кредитну заборгованість пов’язане з тим, що

відносно цієї заборгованості на даний період не виникає сумнівів у поверненні

кредитів, однак практика свідчить про можливість неповернення частини

стандартних кредитів. У фінансовому обліку резерви під стандартні кредити

обліковуються на контрактивних рахунках, які вилучаються із балансової суми

кредитного портфеля та із власного капіталу (шляхом віднесення на валові

витрати), але для розрахунку регулятивного власного капіталу додаються до

останнього.

. Зменшення розрахункової

суми регулятивного власного капіталу на придбані капітальні та боргові цінні

папери, випущені іншими банками, в портфелях банку на продаж та інвестиції

пов’язане з необхідністю запобігти ланцюговому банкрутству банків. Фактично

йдеться про недопущення ситуації, коли банки купуватимуть акції один в одного з

метою штучного збільшення своїх статутних капіталів.

. Зменшення розміру

регулятивного власного капіталу на здійснені банком інвестиції в асоційовані

компанії, банки та/або дочірні компанії і банки пов’язане з ризиками, які несе

банк, а також з тим, що джерелом таких інвестицій має бути чистий прибуток.

. Коригування нормативного

власного капіталу на надлишок основних засобів, тобто їх перевищення над

загальною сумою власного капіталу банку пов’язувалося з особливостями і

призначенням таких засобів. Банки не повинні вкладати значні суми коштів у

основні засоби, оскільки останні мають низьку ліквідність, безпосередньо не

приносять банку доходу, мають несталу вартість. Крім того, джерелом придбання

основних засобів повинен бути чистий прибуток банку.

. По-різному враховуються

прибутки і збитки поточного року. У розрахунку збитки вилучаються з основного

капіталу, а прибуток включається до додаткового капіталу. Це пов’язане з тим,

що прибутки поточного року не є стабільним джерелом капіталу; їх сума часто

коригується аудиторами чи іншими повноважними особами, причому, як правило, у

бік зменшення. Сума збитків у бік зменшення практично ніколи не коригується.

. З позицій фінансового

обліку субординований капітал є зобов’язаннями банку, однак йому притаманні

окремі ознаки власного капіталу: виплата процентів інвесторам може

призупинятись (якщо це зазначено в угоді) у разі погіршання фінансового стану банку-боржника;

за ліквідації банку власники субординованого капіталу отримують свої кошти аж

після погашення претензій вкладників і кредиторів, але перед розрахунками з

акціонерами; дозволяється (за наявності дозволу НБУ) переведення (конвертація)

субординованого капіталу до розряду статутного капіталу в установленому чинним

законодавством порядку; субординований капітал забезпечується в цілому всім

майном банку.

10. За розрахунку загальної суми

регулятивного власного капіталу додатковий капітал і субординований капітал

разом не повинні перевищувати розміру основного капіталу. Включення

субординованого боргу в розрахунок власного капіталу фактично обмежується 50 %

розміру основного капіталу. Ці обмеження визначені Базельською угодою і знайшли

відображення в Законі України «Про банки і банківську діяльність». Так, ст. 30

Закону визначає, що додатковий капітал не може бути більше 100 % основного

капіталу. Однак така редакція має суттєву хибу. Банк може мати у своєму

розпорядженні додатковий капітал будь-якого розміру, у тому числі й більше 100

% основного капіталу. Інша справа, що відповідно до Базельської угоди за

здійснення нагляду за діяльністю банків до розрахунку регулятивного капіталу

додатковий капітал включається у сумі, яка не повинна перевищувати 100 %

основного капіталу.

За порядком і джерелом формування

власного капіталу банку розрізняють: статутний капітал; резервний капітал;

спеціальні фонди і резерви; нерозподілений прибуток; субординований капітал.

Слід ураховувати функціональне призначення і вартість кожної складової власного

капіталу, джерела формування, стратегію і тактику конкретного банку, яких він

додержується у своїй банківській діяльності. Зокрема, існує думка, що статутний

капітал є безплатним (як і весь власний банківський капітал) джерелом

банківських ресурсів. Однак це не відповідає дійсності. Так, вартість

статутного капіталу від випуску звичайних акцій базується, зокрема, на таких

факторах, як розмір дивідендів, темпи приросту дивідендів і ринкова ціна

простих акцій. Уважається також, що вартість власного капіталу за рахунок

нерозподілених прибутків така сама, як і вартість випуску простих акцій, але

без поправки на емісійні витрати.

Підсумовуючи зазначимо, що

формуванню банками власного капіталу притаманні як певні переваги, так і вади.

Перевагами є:

· відносна

простота залучення коштів, оскільки прийняття власниками і менеджерами банку

рішення про формування власного банківського капіталу (особливо за рахунок

внутрішніх джерел) не потребує одержання згоди інших суб’єктів господарювання;

· більш

висока спроможність банків генерувати дохід від здійснення операцій або надання

послуг, оскільки у разі його використання не потрібно сплачувати проценти;

· можливість

забезпечити фінансову основу подальшого розвитку, платоспроможність і фінансову

стійкість банку на перспективу;

· незалежність

від кон’юнктури грошового ринку (за умови формування власного капіталу за

рахунок внутрішніх джерел);

· підвищення

довіри вкладників, кредиторів і регулювальних органів;

· відсутність

загрози втрати контролю над банком з боку власників (особливо у разі формування

власного капіталу за рахунок внутрішніх джерел).

До вад власного капіталу банку можна

віднести, зокрема:

· повне

оподаткування, оскільки на формування власного капіталу спрямовується прибуток

після оподаткування;

· виникнення

проблеми зменшення розміру дивідендів, отримуваних акціонерами та іншими

власниками банку;

1.3 Джерела формування власного

капіталу банку

банківський капітал ліквідність капіталізація

Джерелами формування власного

капіталу банку можуть бути:

. Статутний капітал банку, який, у

свою чергу, формується з акціонерного або приватного капіталу під час

організації нового банку шляхом акумулювання внесків засновників чи випуску і

реалізації акцій. Статутний фонд банку формується лише за рахунок власних

коштів акціонерів. Забороняється формування статутного капіталу за рахунок

бюджетних коштів, коштів, отриманих у кредит і під заставу.

Емісія акцій як форма створення і

поповнення статутного фонду банку регулюється законами України "Про господарські

товариства", "Про цінні папери і фондову біржу". Перший випуск

акцій банку має повністю складатися з простих акцій. Реєстрація і реалізація

банком-емітентом першого випуску акцій звільняється від оподаткування на

операції з цінними паперами.

. Резервний фонд банку. Це грошові

ресурси, що резервуються банком для забезпечення непередбачених витрат,

покриття збитків від банківської діяльності, а також виплати дивідендів по

привілейованих акціях, якщо недостатньо прибутку. Наявність коштів в ньому забезпечує

стійкість банку, зменшує вірогідність його банкрутства. Розмір резервного фонду

та щорічних внесків до нього встановлюється зборами акціонерів і фіксується в

установчих документах, але він не може бути меншим 25% статутного фонду, а

розмір відрахувань - меншим 5% чистого прибутку.

Коли резервний фонд досягає

встановленої величини, то відрахування до нього припиняються. У випадку

використання коштів з резервного фонду відрахування від чистого прибутку на

його формування відновлюються.

. Спеціальні фонди (фонд основних

коштів, фонд переоцінки основних засобів та інші), які призначені для

виробничого соціального розвитку банку. Порядок формування і використання цих

коштів визначається статутними документами банку. Формуються ці фонди за

рахунок прибутку. Елементом резервного капіталу є загальні резерви, призначені

для покриття можливих збитків за операціями банку. Їх відмінність від

резервного фонду полягає в тому, що вони мають більш конкретне призначення

(наприклад, створюються для зниження негативних наслідків у зв'язку з

неповерненням кредитів, виникненням збитків від операцій з валютою та цінними

паперами, що знаходяться у розпорядженні банку). Загальні резерви створюються з

чистого прибутку, що залишається у банку після сплати податків.

. Нерозподілений прибуток - джерело

внутрішнього походження. За своїм змістом він є резервом банку, який

залишається після розподілу чистого прибутку на сплату податку, формування

резерву та виплату дивідендів власникам і призначається на капіталізацію, тобто

на розширення банківського бізнесу.

Оскільки розмір усіх відрахувань

(крім дивідендів) завчасно визначено, то залишок нерозподіленого прибутку за

минулий рік залежить головним чином від розміру дивідендів, які повинні

сплачуватися акціонерам.

Розмір власного капіталу банку

залежить від таких факторів:

рівня мінімальних вимог НБУ до

статутного фонду (це мінімальний розмір статутного фонду, який банк повинен

мати сплаченим);

специфіки клієнтури. За значної

кількості невеликих вкладників власного капіталу потрібно буде менше ніж за

наявності великих вкладників;

характеру активних операцій.

Наявність значного обсягу ризикованих операцій потребує відносно більшого

розміру власного капіталу.

Українська методика визначення

капіталу банку і розрахунку його достатності випливає з рекомендацій

Базельського комітету. Ці рекомендації були розроблені у грудні 1987 р. Згідно

з ними капітал банку поділяють на основний (капітал І рівня) та додатковий

(капітал II рівня).

Капітал банку складається з суми

основного та додаткового капіталу за мінусом відвернень з урахуванням основних

засобів. Склад основного та додаткового капіталу, а також відвернень

визначається НБУ. При розрахунках розмір додаткового капіталу не повинен

перевищувати розмір основного капіталу, як це визначено міжнародними

стандартами. Відрахування (мінусування) вартості основних засобів здійснюється

тільки тоді, коли вони перевищують суму основного й додаткового капіталів за

мінусом відвернень.

Надійна банківська система - одна з

важливих умов забезпечення фінансової стабільності держави, сталого

економічного розвитку та загального добробуту, оскільки вона забезпечує рух

фінансових ресурсів, без яких функціонування ринкового господарства неможливе.

Виступаючи посередниками у перерозподілі капіталів шляхом трансформації

тимчасово вільних коштів у інвестиції, банки істотно підвищують загальну

ефективність виробництва.

В умовах загострення конкурентних

відносин на вітчизняному банківському ринку важливого значення набувають нові

підходи до розроблення ресурсної політики, зокрема заходи, спрямовані на

формування достатнього за обсягами власного капіталу. Реалізація банківської

політики здійснюється через відповідний фінансовий механізм. Саме тому розробка

теоретико-методологічної та методичної баз, які би враховували особливості

процесу формування власного капіталу банку, трансформували їх у комплекс

відповідних процедур, що є складовими управління, набула особливої актуальності

в ринкових умовах.

Механізм формування власного

капіталу банку є одним зі складових елементів фінансового механізму. Сучасний

економічний словник дає загальне розуміння фінансового механізму як сукупності

фінансових стимулів, важелів, інструментів, форм та способів регулювання

економічних процесів і відносин.

Відповідно до розвитку ринкових

відносин механізм формування власного капіталу банку змінюється і

вдосконалюється: окремі його елементи можуть втрачати своє значення, проте

механізм може доповнюватись і новими елементами. Механізм не можна розглядати

як щось статичне та незмінне, оскільки він перебуває у постійному розвитку,

пройшовши ряд стадій від простої функціональної до складної управлінської

системи.

Механізм формування власного

капіталу банку, характеризуючи сферу об’єктивно існуючих розподільчих відносин,

властивих банківській діяльності, виступає складовим елементом фінансового

механізму, і тому для нього характерними є такі основні елементи, як фінансові

методи, важелі та відповідне забезпечення. Механізм формування власного

капіталу банку, з одного боку, зумовлений існуванням об’єктивно існуючих

перерозподільчих відносин, притаманних банківській діяльності, а з іншого - цей

механізм активно впливає на них і може успішно працювати лише за умови

оптимального використання всіх його складових.

Необхідно звернути увагу, що

механізм формування власного капіталу банку властивий ринковим відносинам,

оскільки в умовах адміністративно-командної економіки не могло існувати такого

поняття: всі ресурси банків виступали об’єктом державної власності, а

банківська система була частиною загальнодержавного апарату управління.

Механізм формування власного

капіталу відображає один з напрямків стратегії розвитку банку, метою

функціонування якого є забезпечення банків достатнім обсягом власного капіталу,

здатним забезпечити виконання вимог центрального банку та прибуткову

діяльність. Виступаючи складовою фінансового механізму банку, механізм

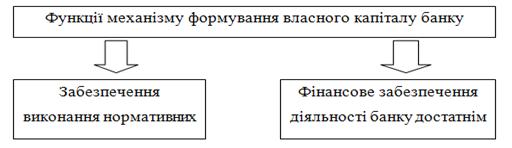

формування власного капіталу має виконувати дві функції (Рис. 1.5)

Рисунок 1.5 Функції механізму

формування власного капіталу банку

За результатами дослідження,

проведеного в першому розділі, можна зробити наступні висновки:

Власний капітал банку - це

спеціально створені фонди і резерви, створені за рахунок чистого прибутку або

внесені власниками, призначені для забезпечення його економічної стабільності

та погашення можливих збитків, які перебувають у користуванні банку впродовж

усього періоду його функціонування, які виконують захисну, оперативну та

регулюючу функції.

При аналізі власного капіталу банку

доцільним є врахування його структуризації, що передбачає наступну

класифікаційну систему ознак: організаційно-правова форма (акціонерний та

пайовий капітал); форма власності (приватний, державний та колективний

капітал); резидентність (національний та іноземний капітал); характер використання

власниками (капітал, що нагромаджується; капітал, що споживається); спосіб

розрахунків (балансовий, ринковий, регулятивний, економічний капітал); характер

використання у банківській діяльності (робочий та неробочий капітал).

Ефективне організаційне забезпечення

та використання даних із зовнішніх та внутрішніх джерел дозволяє менеджменту

банку приймати раціональні управлінські рішення щодо поповнення власного

капіталу банку, його розподілу та використання.

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ КАПІТАЛУ

КОМЕРЦІЙНОГО БАНКУ ПАТ «ПРИВАТБАНК»

.1 Загальна характеристика ПАТ

«ПриватБанк»

Приватбанк - найбільший український

універсальний комерційний банк, орієнтований на комплексне обслуговування

корпоративних клієнтів усіх форм власності і фізичних осіб, що входить до

складу восьми системних банків України.

Закрите акціонерне товариство

Комерційний банк “ПриватБанк” (ЗАТ КБ “ПриватБанк”), зареєстровано у

Національному банку України 19 березня 1992 року, реєстраційний номер - 92.

Форма власності - колективна. Ідентифікаційний код за ЄДРПОУ - 14360570.

Місцезнаходження банку відповідно до установчих документів: 49094, м.

Дніпропетровськ, вул. Набережна Перемоги, 50, № тел. 39-06-04.

Відповідно до даних статистичної

державної форми звітності 1-ПВ на кінець звітного 2013 року середньооблікова

чисельність штатного персоналу ПАТ КБ «ПРИВАТБАНК» нараховує 27 507 чоловік.

Основною метою комерційних банків,

що стали створювати в 1989 р., було оперативне одержання їхніми засновниками і

клієнтами широкого спектра банківських послуг (включаючи одержання кредитів),

рішення засновниками за допомогою власного банку своїх групових чи

індивідуальних проблем, одержання максимального прибутку, а також для власного

розвитку. Таким чином, банки, виконують важливу народногосподарську функцію,

забезпечуючи суспільству механізм міжгалузевого і міжрегіонального

перерозподілу грошового капіталу.

Маючи генеральну ліцензію

Національного банку України, Приватбанк здійснює весь спектр наявних на

вітчизняному ринку банківських послуг з обслуговування корпоративних і

приватних клієнтів відповідно до міжнародних стандартів. Довгострокове

партнерство із клієнтом - головний пріоритет у роботі банку. Послідовно

розширюючи спектр надаваних послуг й якість банківських продуктів, Приватбанк

активно нарощує свою клієнтську базу. На ринку корпоративного банківського

обслуговування клієнтів Приватбанку - близько 200 тис. найбільших українських

підприємств і корпорацій, підприємств малого й середнього бізнесу.

Реалізована площинна структура

управління. Це означає - мінімум ієрархій, максимум вільної взаємодії між

співробітниками. Як наслідок - висока залученість кожного. Що для компанії з

чисельністю 45 тисяч співробітників - дуже незвично.

Головні фахівці відділення:

заступник керуючого, в обов'язки

якого входить прийняття управлінських рішень щодо поточного кредитування,

касового обслуговування клієнтів, керівництво валютним, кредитним, вкладним

відділами і секторами банку;

головний бухгалтер, відповідальний

за правильність обліку всіх операцій, зв'язаних як із клієнтами, так і

внутрішньобанківськими операціями;

головний економіст, у веденні якого

знаходиться вся аналітична робота відділення - аналіз доходів, витрат,

складання прогнозних планів, звітність Національному банку України у відношенні

виконання обов'язкових нормативів. До складу системи Приватбанку входять:

Головний офіс (ГО), розташований у

м. Дніпропетровську;

Регіональні підрозділи (РП),

розташовані у всіх регіонах України, а також за її межами;

Дочірні банки - Москоприватбанк (м.

Москва, Росія), банк «Паритате» (м. Рига, Латвія)

Головний офіс є вищим (ведучим)

підрозділом системи Приватбанк, що має повну господарсько-економічну й

адміністративну самостійність і діє на підставі Уставу Приватбанку.

Керування Головним офісом і системою

Приватбанк у цілому здійснюється Правлінням банку, який очолює Голова Правління

Приватбанку. Правління банку є постійно діючим виконавчим органом загальних

Зборів учасників і Ради банку.

Для підготовки й обговорення

стратегічних і важливих тактичних рішень безпосередньо під керівництвом Голови

Правління функціонують 6 колегіальних органів:

Правління банку;

Стратегічний комітет;

Комітет з керування активами й

пасивами;

Кредитний комітет;

Комітет з інформаційних технологій;

Бюджетний комітет.

Організаційна структура управління

РП (Регіональний підрозділ) представляє собою впорядковану сукупність ГРУ

(Головне регіональне управління), РУ (Регіональне управління), ОРУ (Обласне

регіональне управління), філій, відділень і представництв.

ГРУ - самостійно господарюючий орган

керування, що діє відповідно до «Положення про ГРУ Приватбанк», який

затверджений Головою Правління банку, якому делеговане право

адміністративно-господарського й фінансово-економічного керування всіма

підрозділами банку, розташованими на різній адміністративній території

(області).

Філія - адміністративно й економічно

відособлений регіональний підрозділ із чисельністю персоналу понад 100 чоловік.

Відділення являє собою

адміністративно відособлену частину РУ або філії, що не публікує балансу й

виконує обмежену кількість операцій, дозволених ГО й НБУ.

2.2 Статистичний аналіз структури

балансу та власного капіталу ПАТ «ПриватБанк»

Проаналізувавши статті балансу

(таблиця 2.1, додаток 1)можна зробити висновок про стабільну і ефективну роботу

банку, адже активи банку стрімко ростуть.

Що стосується власного капіталу, то

у 2013 році відносно 2012 він збільшився на 2 010 860 тис грн..

Розглянемо зміну розміру власного

капіталу «ПриватБанку» за 2009-2013 роки

Рисунок 2.1 Розмір власного

капіталу ПриватБанку у 2009-2013 роках

З рис. 2.1 помітна стабільна

тенденція збільшення власного капіталу. З 2009 по 2013 року розмір власного

капіталу «ПриватБанку» збільшився у два рази, що є дуже гарним показником.

Якщо проаналізувати більш

раніші данні, то також можна чітку простежити тенденцію до нарощування власного

капіталу.

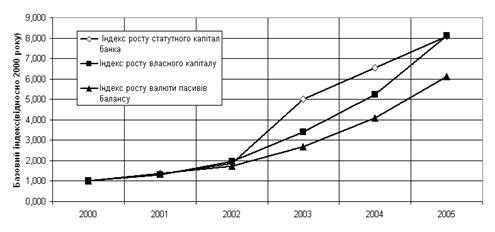

Наприклад, на рис. 2.2

наведене порівняння базових індексів росту валюти пасивів балансу та власного

капіталу в «Приватбанку» у 2000 - 2005 роках.

Рисунок. 2.2 Базові індекси росту

валюти пасивів балансу та власного капіталу в «Приватбанк» відносно рівня 2000

року

Як показав індексний аналіз

(рис.2.2):

у 2000 - 2002 роках індекси

росту власного капіталу були вище індексів росту валюти пасивів балансу в

«Приватбанку» на 10 %;

з 2003 року індекси росту

власного капіталу в «Приватбанк» стали значно перевищувати індекси росту валюти

пасивів балансу, що терміном на кінець 2005 року зафіксувало індекс росту

валюти балансу за 2000 - 2005 роки - 6,0 при рівні індексу росту власного

капіталу за 2000 - 2005 роки - 8,0, тобто перевищення темпів становить вже 23%.

.3 Оцінка фінансової стійкості та

ліквідності ПАТ «ПриватБанк»

Головна умова нормального існування

та активності банку є його фінансова стійкість. Переважна частина показників,

що характеризують фінансову стійкість визначають достатність капіталу для

покриття ризиків банківської діяльності.

Коефіцієнт надійності зріс за

аналізований період на 2,06 %, що свідчить про достатню забезпеченість банку

власним капіталом, а отже і його надійність. Коефіцієнт участі власного

капіталу в активах зріс на 1, 49 і дає підстави для стверджування, що власного

капіталу достатньо для активізації та прийняття різноманітних ризиків. Частка

коштів яка вкладається в основні засоби збільшилась, це відбулося за рахунок

зростання активів. Така ситуація є негативною, адже основні засоби є не

дохідними активами, і значна частина такого роду вкладень стримує зростання

прибутку банку.

Коефіцієнт мультиплікатора капіталу

характеризує рівень покриття активів капіталом. Даний показник зростав протягом

всього аналізованого періоду, і значно перевищував оптимальне значення. Це

свідчить про те, що темп зростання активів є значно більшим за темп зростання

капіталу. Така ситуація є загрозливою для банку та потребує поліпшення

менеджменту капіталу та до капіталізації банку, адже для цього існують всі

економічні передумови.

Отже, переважна більшість показників

знаходять на оптимальному рівні, тому можна стверджувати, що в цілому банк є

фінансово стійким.

Проаналізувавши коефіцієнти ділової

активності можемо зробити висновок, що прослідковується тенденція до збільшення

активності до залучення позикових коштів, адже зросла частка зобов’язань в

пасивах банку. Потрібно зазначити, що значення показника перевищує оптимальний

і створює загрозу невиконання банком своїх зобов’язань та свідчить про

дорожнечу залучених ресурсів. Але з іншого боку, банк спрямований на залучення

ресурсів, що говорить про розширення його діяльності, проте залишається

актуальним здійснення постійного моніторингу структури активів та зобов’язань.

Коефіцієнт залучення міжбанківських

кредитів зменшився на 0,4, що говорить про надання банком переваги клієнтських

ресурсів, адже міжбанківські, як правило, відзначаються значною дорожнечею.

Коефіцієнт активності використання

залучених коштів у дохідні активи зріс на 0,15, і говорить про підвищення

обсягів використання банком для розміщення ресурсів. Протягом аналізованого

періоду значних змін у діловій активності банку не сталося, проте необхідно

звернути увагу на підвищення частки доходних активів.

Заключним етапом аналізу є

дослідження показників ліквідності.

Даний аналіз передбачає, що

необхідно виявити факт дотримання чи не дотримання банком встановлених

нормативів НБУ. Відповідність нормативним значення дає підстави для

стверджування, що банк може вчасно розрахуватися зі своїми зобов’язаннями.

Таблиця 2.2 - Динаміка нормативів

ліквідності ПАТ «ПриватБанк»

|

Показник

|

Умовні поз-ня

|

На 1.01.2012

|

На 1.01.2013

|

На 1.01.2014

|

Відхилення

|

|

|

|

|

|

1.01.2013 -1.01.2012

|

1.01.2014р. - 1.01.2013

|

1.01.2014р. - 1.01.2012

|

|

1. Коефіцієнт миттєвої ліквідності

|

КМЛ

|

25,46

|

51,25

|

37,15

|

25,79

|

-14,1

|

11,69

|

|

2. Коефіцієнт поточної ліквідності

|

КПЛ

|

40,62

|

46,31

|

45,36

|

5,69

|

-0,95

|

4,74

|

|

3. Коефіцієнт короткострокової ліквідності

|

ККЛ

|

61,24

|

72,61

|

70,71

|

11,37

|

-1,9

|

9,47

|

|

4. Коефіцієнт загальної ліквідності

|

КЗЛ

|

1,16

|

1,2

|

1,18

|

0,04

|

-0,02

|

0,02

|

|

5. Коефіцієнт співвідношення високоліквідних

активів до робочих активів банку

|

КВЛА/РА

|

0,56

|

1,26

|

0,84

|

0,7

|

-0,42

|

0,28

|

Аналізуючи дані таблиці можна

зробити висновок, що за аналізований період банк дотримувався нормативів

ліквідності і це свідчить про те, що банк мав змогу вчасно розрахуватися за

власними зобов’язаннями. Коефіцієнт загальної ліквідності становив більше

одиниці, що говорить про наявність активів у достатніх розмірах щоб покрити

зобов’язання. Коефіцієнт співвідношення високоліквідних активів до робочих

зростав протягом аналізованого періоду, що дає підстави говорити достатню

якість активів.

Отже, проведений аналіз, що в цілому

спостерігається позитивна тенденція до зростання показників фінансової

стійкості, активності та ліквідності, але також наявні проблеми із залученням

ресурсної бази, капіталізації, які потребують більшої уваги із боку

керівництва.

За результатами проведеного аналізу

ПАТ «ПриватБанк» можна зробити висновок, що даний банк функціонує стабільно та

прибутково на протязі всієї своєї діяльності.

Розмір власного капіталу з кожним

роком збільшується, за період 2012-2013р він зріс на 2 010 860 тис грн. А з

2009 року виріс у два рази, що є високим показником.

Банк дотримується нормативів

ліквідності, має змогу вчасно розрахуватися за своїм зобов’язаннями.

Коефіцієнт участі власного капіталу

в активах зріс на 1, 49 і дає підстави для стверджування, що власного капіталу

достатньо для активізації та прийняття різноманітних ризиків. Частка коштів яка

вкладається в основні засоби збільшилась, це відбулося за рахунок зростання

активів. Така ситуація є негативною, адже основні засоби є не дохідними

активами, і значна частина такого роду вкладень стримує зростання прибутку

банку.

Отже, проведений аналіз, що в цілому

спостерігається позитивна тенденція до зростання показників фінансової

стійкості, активності та ліквідності, але також наявні проблеми із залученням

ресурсної бази, капіталізації, які потребують більшої уваги із боку

керівництва.

РОЗДІЛ 3. НАПРЯМКИ УДОСКОНАЛЕННЯ

АНАЛІЗУ ВЛАСНОГО КАПІТАЛУ БАНКУ

.1 Удосконалення методів аналізу

власного капіталу банку через використання концепції економічного аналізу

За результатами проведеного

дослідження нами визначено, що економічний капітал - економічна категорія, що

відображує систему відносин між банком та його контрагентами з приводу

внутрішньої оцінки потреби та формування певної суми власного капіталу для

покриття можливих збитків за ризиками, які переймає на себе Банк у процесі

своєї діяльності з метою одержання прибутку, забезпечення

конкурентоспроможності та фінансової стійкості.

Метою впровадження системи аналізу

власного капіталу банку на основі економічного капіталу є: визначення його

достатності по відношенню до власного профілю ризику та формування його

оптимальної структури; надання Правлінню об’єктивної інформації про обсяг

ризиків, на які наражається банк; оцінки ефективності роботи бізнес-підрозділів

з урахуванням ризиків .

У загальному вигляді запропонований

підхід представлено на рисунку 3.1.

Рисунок 3.1 - Реалізація концепції

економічного капіталу банку

Необхідними передумовами розрахунку

економічного капіталу є:

- вдосконалення

системи корпоративного управління, зокрема із чітким розподілом функцій між

підрозділами а також прозорої організації його роботи;

- вдосконалення

системи внутрішнього аудиту; кваліфікації співробітників, методологічного

забезпечення, а також планування;

- накопичення даних,

необхідних для визначення абсолютного розміру економічного капіталу та

налаштування системи його розподілу між структурними підрозділами;

- вдосконалення

функції управління ризиками, яка повинна приймати участь у всіх бізнес-процесах

і бути незалежною від функцій, які є джерелами ризиків;

- проведення оцінки

всіх позицій, які відкриті банком та несуть в собі ризики.

Економічний капітал являє собою

розрахункову величину суми економічних капіталів, необхідних для покриття

певної сукупності конкретних ризиків (кредитний, ринковий, операційний,

валютний, процентний, юридичний, стратегічний ризики; ризик ліквідності; ризик

інформаційних технологій; ризик втрати репутації), яка може бути як більшою,

так і меншою за обсяг регулятивного капіталу, і визначається як для банку в

цілому (як сукупність капіталу для покриття всіх ризиків), так і в розрізі

окремих підрозділів, та визначається за формулою (3.1):

, (3.1)

, (3.1)

де ЕС1 - економічний капітал

під кредитні ризики;

ЕС2 - економічний капітал під

ризики ліквідності;

ЕС3 - економічний капітал під

валютні ризики;

ЕС4 - економічний капітал під

ринкові ризики;

ЕС5 - економічний капітал під

процентні ризики;

ЕС6 - економічний капітал під

операційно-технологічні ризики;

ЕС7 - економічний капітал під

юридичні ризики;

ЕС8 - економічний капітал під

ризики інформаційних технологій;

ЕС9 - економічний капітал під

ризик втрати репутації;

ЕС10 - економічний капітал

під стратегічні ризики.

Усі розрахунки проводяться з

фактором довірчого інтервалу в 99 %.

В загальному вигляді

технологія розрахунку економічного капіталу банку представлена на рисунку 3.2.

Рисунок 3.2 - Технологія розрахунку

економічного капіталу банку

Економічний капітал в частині

активних операцій, що пов’язані із кредитним ризиком (ЕС1), пропонуємо

розраховувати в наступний спосіб:

- на першому етапі

визначається розмір необхідного капіталу залежно від обсягу окремих видів

операцій із припущенням, що такі операції є безризиковими, для чого

винаходиться добуток обсягу відповідних портфелів та значення мінімально

необхідного рівня капіталу (10 %).

- на другому етапі

проводиться аналіз розміру фактично створених резервів та обсягу ризиків, на

які потенційно наражається банк, пов’язаних із передачею активів контрагентам.

Економічний капітал в частині ризику

ліквідності (ЕС2) пропонуємо розраховувати на основі історичних спостережень як

розрив ліквідності на часовому проміжку до 1 місяця з урахуванням того, що

факторами ризику є зміна розміру статей балансу, що може призвести до

збільшення розриву ліквідності та потенційно мати за наслідки збитки для банку.

Економічний капітал в частині

валютних ризиків (ЕС3) можна розраховувати за формулою (3.2):

, (3.2)

, (3.2)

де EC3 - економічний капітал

під валютні ризики;- величина відкритої позиції;

ơ - волатильність

фактору ризику;- фактор довірчого інтервалу;

Т - тривалість позиції

(днів).

При цьому враховуємо кожну

окрему відкриту валютну позицію в розрізі підрозділів, зміну валютного курсу як

фактор валютного ризику, що може призвести до збитків, з горизонтом розрахунку

30 робочих днів.

Економічний капітал в частині

ринкових ризиків (ЕС4) розраховується як добуток величини позиції, що наражає

банк на ризик; волатильності фактору ризику, який впливає на позицію; фактора

довірчого інтервалу та тривалості позиції за формулою (3.3):

, (3.3)

, (3.3)

де EC4 - економічний капітал

під ринкові ризики;- величина відкритої позиції;

ơ - волатильність

фактору ризику;- фактор довірчого інтервалу;

Т - тривалість позиції

(днів).

При цьому об’єкт ризику -

відкриті позиції в цінних паперах бізнес-підрозділів; фактор ризику - зміна

вартості цінних паперів, які знаходяться у портфелях банку, що може призвести

до збитків.

Горизонт розрахунку

пропонуємо диференціювати залежно від виду портфелю цінних паперів:

- 10 робочих днів для

торгового портфелю.

- 30 робочих днів для

портфелю на продаж.

- 60 робочих днів для

фінансових інвестицій, що оцінюються за справедливою вартістю з визнанням

оцінки через прибутки / збитки.

Економічний капітал в частині

процентних ризиків (ЕС5) визначається як добуток величини позиції, що наражає

банк на ризик; волатильності фактору ризику, який впливає на позицію; фактора

довірчого інтервалу та тривалості позиції за формулою (3.4):

,(3.4)

,(3.4)

де EC5 - економічний капітал

під процентні ризики;- величина відкритої позиції;

ơ - волатильність

фактору ризику;- фактор довірчого інтервалу;

Т - тривалість позиції

(днів).

При цьому вважаємо, що об’єкт

ризику - розмір розриву між обсягом процентних активів та процентних

зобов’язань; фактор ризику - зміна розміру спреду між доходними активами та

платними пасивами.

Економічний капітал в частині

операційно-технологічних ризиків (ЕС6) визначається як добуток величини

позиції, що наражає банк на ризик; волатильності фактору ризику, який впливає

на позицію; фактора довірчого інтервалу та тривалості позиції за формулою

(3.5):

, (3.5)

, (3.5)

де EC6 - економічний капітал

під операційно-технологічні ризики;- величина відкритої позиції;

ơ - волатильність

фактору ризику;- фактор довірчого інтервалу;

Т - тривалість позиції

(днів).

При цьому об’єкт ризику -

обсяг витрат із сплачених банком штрафів, а також інших санкцій, обсяг

операцій, які містять помилкові відомості, а також інші події, пов’язані із

операційно-технологічною діяльністю.

Фактором ризику пропонуємо

вважати ймовірність реалізації негативного рішення всупереч інтересам банку.

Горизонт розрахунку - 30

робочих днів.

Економічний капітал в частині

юридичних ризиків (ЕС7) розраховується загальний обсяг позовів, які

розглядаються в судах різних рівнів, в яких банк виступає однією зі сторін. При

цьому в якості фактору ризику вважаємо імовірність реалізації негативного

рішення всупереч інтересам банку. Горизонт розрахунку - 30 робочих днів.

Економічний капітал в частині

ризику інформаційних технологій (ЕС8) розраховується на основі історичних

спостережень загальний обсяг інформації, що зберігається на електронних носіях

інформації; відомості, що обробляються та передаються з використанням

електронних засобів обробки інформації. В якості фактору ризику визначаємо

ймовірність втрати інформації чи неможливості виконання операцій, пов’язаних з

відмовою апаратного чи програмного забезпечення, відсутності зв’язку, тощо, що,

передусім, пов’язана із недоліками архітектури інформаційної системи банку.

Горизонт розрахунку - 30

робочих днів.

Економічний капітал в частині

ризику втрати репутації (ЕС9) розраховується інформація про всі відомі випадки

нанесення шкоди репутації банку, з урахуванням того, що фактором ризику є

ймовірність реалізації негативного рішення в супереч інтересам банку.

Горизонт розрахунку - 30

робочих днів.

Економічний капітал в частині

стратегічного ризику (ЕС10) визначається як достовірно оцінені відомості про

помилки у визначенні стратегічних задач розвитку банку, або будь-яка інша

інформація про зміну стратегії його розвитку. В якості фактору ризику приймаємо

ймовірність реалізації негативного рішення всупереч інтересам банку.

Горизонт розрахунку - 30

робочих днів.

За результатами визначення

розміру економічного капіталу банку можна зробити наступні висновки:

- значення

економічного капіталу, яке є меншим від регулятивного капіталу, свідчить про

ведення банком діяльності з низьким рівнем ризиків;

- перевищення розміру

економічного капіталу над розміром регулятивного капіталу свідчить про

проведення банком ризикової діяльності та свідчить про необхідність нарощення

регулятивного капіталу.

Отже, економічний капітал не є

сукупністю елементів регулятивного чи інших видів капіталу, а виступає лише в

якості індикатора для їх порівняння, а також побудови системи оцінки

ефективності діяльності банку в цілому та окремих бізнес напрямків з

урахуванням прийнятих ризиків.

3.2 Удосконалення процесу прийняття

управлінських рішень щодо капіталізації банку

В умовах невизначеності використання

економіко-математичних методів нечіткої логіки і комп’ютерної техніки дає

можливість з достатньо високою мірою вірогідності здійснювати постійну

експертну оцінку власного капіталу банку (в межах інтервалу можливих його

значень) і впливу факторів на фінансовий його стан для прийняття оперативних

рішень щодо капіталізації. При цьому визначаються варіанти приведення у

відповідність співвідношень між прибутком, ризиком і ліквідністю.

Виділивши з показників, що

характеризують відхилення стану банку від запланованих такі, що контролюють

величину власного капіталу, можна здійснювати оперативне управління як самим

показником власного капіталу, так і діапазоном його можливих значень задля

забезпечення достатнього рівня капіталізації.

Нашим дослідженням встановлено, що

поточне значення величини власного капіталу повинне знаходитися в діапазоні,

обмеженому мінімально допустимим його значенням з погляду виконання всіх вимог

банківського законодавства і максимальним значенням, обумовленим необхідністю

підтримки заданого рівня рентабельності, як це представлено у формулі (3.6):

К

[К

[К ; K

; K ], (3.6)

], (3.6)

де K -

мінімальне значення величини власного капіталу, обумовлене необхідністю

дотримання обов’язкових економічних нормативів, грн.;

К-

максимальне значення величини власних джерел фінансування діяльності банку,

отримане на основі підтримки заданого рівня рентабельності власного капіталу,

грн. Знаходження м (К) в інтервалі

[0; 0,5] повинне оцінюватись як передкризовий стан, що вимагає термінового

фінансового оздоровлення банку. Менеджерам кожного банку необхідно

встановлювати власний діапазон «дозволеного ризику», всередині якого його стан

буде розглядатися як безпечний. Пропонуємо наступні варіанти при аналізі

приналежності поточного значення величини К інтервалу можливих значень: а) 0

< м (К) < 0,5,

К  К, К

К, К K.

K.

Банком з малим ступенем

ймовірності будуть виконуватися обов’язкові економічні нормативи й умови

забезпечення очікуваної рентабельності власного капіталу. Фактична величина

власного капіталу з малою ймовірністю буде знаходитися всередині діапазону [К;К]. Чим

ближче м (К) до 0, тим

більше ризик утрати можливості виконання вимог законодавства і власників банку;

б) 0,5 м (К) 1, К > К ,К< K.

,К< K.

Банком виконуються

обов’язкові нормативи й умови забезпечення очікуваної рентабельності власного

капіталу. Фактична величина власного капіталу з великим ступенем ймовірності

буде знаходитися в межах діапазону [К;К]. Чим ближче м (К) до 1, тих

з більшою впевненістю можна вважати стан капітальної бази банку близьким до

«суб’єктивно ідеального»;

в) м (К) = 1, К > К, К< K.

Банком виконуються

обов’язкові економічні нормативи й умови забезпечення очікуваної рентабельності

власного капіталу. Стан його капітальної бази може розглядатися як «суб’єктивно

ідеальний»;

г) м (К) = 0, К > К, К> K.

Банком виконуються

обов’язкові економічні нормативи, але не забезпечується рівень рентабельності

власного капіталу. Необхідно переглянути політику власників щодо рівня

рентабельності капіталу, або скоригувати портфель активів (з метою збільшення

прибутковості) та політику залучення позикового капіталу.

д) м (К) = 0, К < К, К < K.

Банком не виконуються

обов’язкові економічні нормативи. Необхідна розробка комплексу заходів щодо

нарощування величини власного капіталу, зміні політики залучення позикового

капіталу, зниженню ризику портфеля активів.

е) К > K.

Вимоги власників до рівня

рентабельності капіталу банку завищені або структура пасивів та активів створює

підвищені вимоги до рівня власного капіталу банку. Необхідно переглянути

політику власників щодо рівня рентабельності капіталу банку чи змінити політику

залучення позикового капіталу, знизити ризик портфеля активів.

Відповідно до зазначеного

алгоритму банк може визначити, в якому випадку та в якому розмірі збільшувати

власний капітал (здійснювати капіталізацію).

Проведемо дослідження

заходів, що дозволяють збільшувати власний капітал (здійснювати капіталізацію).

Для капіталізації банки

можуть використовувати внутрішні джерела, зокрема такі:

- збільшення фондів,

резервів, сформованих за рахунок прибутку, нерозподіленого прибутку, витрат

банку;

- зменшення

імобілізації коштів на капітальні вкладення;

- зменшення суми

відвернень (тобто вкладання коштів у цінні папери, що свідчать про участь у

капіталі інших банків та фінансово-кредитних установ у портфелі цінних паперів

банку; інвестиції в асоційовані та дочірні установи);

- призупинення

вкладання коштів на умовах субординованого боргу до інших юридичних осіб.

- загальне зростання

групи активів, що приносять процентний дохід, для чого банк повинен, по-перше,

залучити більше позичальників і при цьому ретельно аналізувати їх фінансовий

стан, по-друге, нарощувати свій кредитний потенціал за рахунок збільшення

обсягу ресурсів, що залучаються. Це можливо при проведенні зваженої

маркетингової та відсоткової політики;

- зміна питомої ваги

дохідних активів у сукупних активах, для чого необхідно звести неробочі активи

до мінімуму, проте у межах, що забезпечують ліквідність банку;

- зміна структури

портфелю дохідних активів. Відомо, чим вищий дохід, тим більший ризик у сфері

банківської діяльності. Тому головне завдання банку - визначення ступеню

допустимого та виправданого ризику.

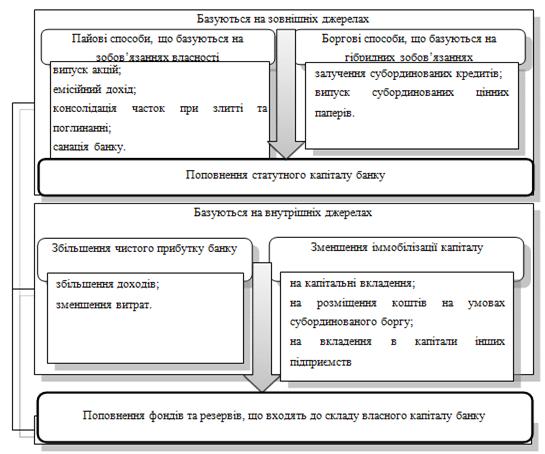

У наочному вигляді способи

підвищення капіталізації банків України представлені на рисунку 3.3.

За результатами проведеного

дослідження запропоновано комплекс заходів щодо вдосконалення аналітичного

забезпечення управління власним капіталом банку.

З метою визначення взаємозв’язку між

рівнем ризику, на який готовий йти банк (та рівнем його власного капіталу

необхідно визначати економічний капітал, що має забезпечити: створення доданої

вартості для акціонерів; надання дієвих інструментів для управління схильністю

до ризику (апетитом до ризику); можливість інтеграції непередбачуваних втрат з

певним рівнем значущості від окремих різновидів ризиків; управляти ефективністю

розподілу капіталу між різними структурними підрозділами; достовірно оцінити

ефективність діяльності бізнес-підрозділів з урахуванням рівня ризиків.

Рисунок 3.3 - Сукупність способів

підвищення капіталізації банків

У курсовій роботі розроблено

технологію визначення економічного капіталу банку як розрахункової величини

суми економічних капіталів, необхідних для покриття сукупності ризиків

(кредитний, ринковий, операційний, валютний, процентний, юридичний,

стратегічний ризики; ризик ліквідності; ризик інформаційних технологій; ризик

втрати репутації).

Дослідженням встановлено, що поточне

значення величини власного капіталу повинне знаходитися в діапазоні, обмеженому

мінімально допустимим його значенням з погляду виконання всіх вимог

банківського законодавства і максимальним значенням, обумовленим необхідністю

підтримки заданого рівня рентабельності. Для забезпечення підтримання

необхідного розміру власного капіталу визначено заходи, що забезпечать

капіталізацію банку в необхідному для нього розмірі.

ВИСНОВКИ

Власний капітал банку - це

спеціально створені фонди і резерви, створені за рахунок чистого прибутку або

внесені власниками, призначені для забезпечення його економічної стабільності

та погашення можливих збитків, які перебувають у користуванні банку впродовж

усього періоду його функціонування, які виконують захисну, оперативну та

регулюючу функції.

При аналізі власного капіталу банку

доцільним є врахування його структуризації, що передбачає наступну

класифікаційну систему ознак: організаційно-правова форма (акціонерний та

пайовий капітал); форма власності (приватний, державний та колективний

капітал); резидентність (національний та іноземний капітал); характер

використання власниками (капітал, що нагромаджується; капітал, що

споживається); спосіб розрахунків (балансовий, ринковий, регулятивний,

економічний капітал); характер використання у банківській діяльності (робочий

та неробочий капітал).

Залежно від способу розрахунку

виокремлюють балансовий і регулятивний власний капітал. Балансовий власний

капітал розраховується як різниця між балансовою вартістю активів і зобов’язань

банку. Регулятивний власний капітал використовується органами банківського нагляду

для обчислення економічних нормативів діяльності банків і деяких інших потреб.

Обчислюється регулятивний власний капітал за досить складною формулою, яка

постійно коригується Національним банком України.

Ефективне організаційне забезпечення

та використання даних із зовнішніх та внутрішніх джерел дозволяє менеджменту

банку приймати раціональні управлінські рішення щодо поповнення власного

капіталу банку, його розподілу та використання.

За результатами проведеного аналізу

ПАТ «ПриватБанк» можна зробити висновок, що даний банк функціонує стабільно та

прибутково на протязі всієї своєї діяльності.

Розмір власного капіталу з кожним

роком збільшується, за період 2012-2013р він зріс на 2 010 860 тис грн. А з

2009 року виріс у два рази, що є високим показником.

Банк дотримується нормативів

ліквідності, має змогу вчасно розрахуватися за своїм зобов’язаннями.

У курсовій роботі розроблено

технологію визначення економічного капіталу банку як розрахункової величини

суми економічних капіталів, необхідних для покриття сукупності ризиків

(кредитний, ринковий, операційний, валютний, процентний, юридичний,

стратегічний ризики; ризик ліквідності; ризик інформаційних технологій; ризик

втрати репутації).

Дослідженням встановлено, що поточне

значення величини власного капіталу повинне знаходитися в діапазоні, обмеженому

мінімально допустимим його значенням з погляду виконання всіх вимог

банківського законодавства і максимальним значенням, обумовленим необхідністю

підтримки заданого рівня рентабельності.

Для забезпечення підтримання

необхідного розміру власного капіталу визначено заходи, що забезпечать

капіталізацію банку в необхідному для нього розмірі.

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Алексєєнко,

М.Д. Капітал банку: питання теорії і практики [Текст]: монографія /

М.Д.Алексєєнко. - К. : КНЕУ, 2002. - 216 с. - ISBN 126-785-65.

. Аналіз

банківської діяльності [Текст] : навчальний посібник/ НБУ; ред. У. Я.

Грудзевич. - К.: УБС НБУ, 2007. - 222 с. - (Сертифікований український

банківський аудитор 4). - ISBN 978-966-368-041-5

. Аналіз

банківської діяльності [Текст] : підручник/ Мін-во освіти і науки України,

КНЕУ; ред. А. М. Герасимович. - К.: КНЕУ, 2005. - 599 с. - ISBN 966-574-567-0.

. Васюренко,

О.В. Банківські операції: навчальний посібник/ О. В. Васюренко. - 6-те вид.,

перероб. і доп.. - К.: Знання, 2008. - 318 с. - (Вища освіта ХХI століття). -

ISBN 978-966-346-319-3.

5. Вовчак, О.Д. Кредит і

банківська справа [Текст] : підручник / О. Д. Вовчак, Н. М. Рущишин, Т. Я.

Андрейків. - К. : Знання, 2008. - 564с.- ISBN 658-456-782-1.

6. Глосарій

банківської термінології [Електронний ресурс] / Національний банк України. -

Режим доступу http://www.bank.gov.ua/control/uk/publish/article?art_id=124734.

- Назва з домашньої сторінки Інтернету.

. Дзюблюк,

О. Оптимізація формування ресурсної бази банків [Текст] / О.Дзюблюк //

Банківська справа - 2008. - № 5 - С.33-46.

. Заруба,

О.Д. Фінансовий менеджмент у банку [Текст]: навч. посібник / О.Д.Заруба - К.:

Товариство „Знання”, КОО, 1997. - 172 с. - ІSВN 966-680-056-Х.

. Каламбет

С. В. Шляхи підвищення прибутковості комерційного банку / С. В. Каламбет, І. В.

Непийвода // Вісник Дніпропетровського національного університету залізничного

транспорту імені академіка В. Лазаряна. - Збірник наукових праць. - 2009. - №

26. -С. 5-8.

. Кириченко,

О.А. Банківський менеджмент [Текст] : підр. / Кириченко О.А., Міщенко В.І. - К.

: Знання, 2005. - 831 с. - ІSВN 966-676-556-0.

. Кіндрацька,

Л. М. Бухгалтерський облік у банках України [Текст]: підручник. доп. і перероб.

/ Л.М.Кіндрацька - К.: КНЕУ, 2001. - 636 с. - ІSВN 966-680-056-Х.

. Ковбасюк,

М.Р. Економічний аналіз діяльності комерційних банків і підприємств: навчальний

посібник [Текст] / М. Р. Ковбасюк. - К.: Скарби, 2001. - 336 с. - (Природа

економіки). - ISBN 966-95789-1-4.

. Косова,

Т.Д. Аналiз банкiвської діяльності [Текст] : навчальний посібник/ Т. Д. Косова;

Мін-во освіти і науки України, Донецький держ. ун-т економіки і торгівлі ім. М.

Туган-Барановського. - К.: ЦУЛ, 2008. - 486 с. - ISBN 978-966-364-687-9

. Мануйленко,

В. В. К вопросу об экономическом капитале коммерческого банка / В. В.

Мануйленко // Вестник Самарского государственного экономического университета.

№7 (45). - Самара : СГЭУ, 2008. - С.11-17.

. Мануйленко,

В. В. Подходы к оценке экономического капитала коммерческого банка / В. В.

Мануйленко // Экономические науки. - 2009. - №10 (59). - С.7-19.

16. Методика розрахунку

економічних нормативів регулювання діяльності банків в Україні[Електронний