Общество с ограниченной ответственностью Ресторан 'Евра'

МИНОБРНАУКИ РОССИИ

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"РОССИЙСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТУРИЗМА И СЕРВИСА"

(ФГБОУ ВПО

РГУТИС)

Институт

туризма и гостеприимства (филиал) (г.Москва)

Кафедра

туризма и гостиничного дела

ОТЧЕТ

по

преддипломной практике

на

предприятии Общество с ограниченной ответственностью Ресторан "ЕВРА"

МОСКВА 2015г

Оглавление

1.

Организационно- техническая характеристика предприятия

2.

Анализ конкурентов и организации обслуживания населения

.

Товарооборот и реализация услуг

.

Анализ качества оказываемых услуг и культуры обслуживания

.

Анализ основных фондов

.

Анализ организации и оплаты труда

.

Анализ использования оборотных средств

.

Анализ себестоимости, прибыли и рентабельности предприятия

.

Оценка финансового состояния предприятия

Заключение

Список литературы

Введение

Целью практики в ООО "ЕВРА" является знакомство с основными

принципами ведения деятельности, управленческими и иными связями, правилами

взаимодействия с потребителем, так же закрепление и углубление знаний,

полученных во время обучения, приобретение практических навыков работы по

специальности. Методологической основой являются научные методы, которые

опираются на требования объективного и всестороннего анализа системы управление

ресторанного бизнеса.

Задачи практики:

. Закрепление теоретических знаний и приобретение более глубоких

практических навыков, опыта работы по специальности и профилю работы на

действующем предприятии или организации.

познакомиться с предприятием, его историей, видами деятельности,

организационно-экономической структурой, технико-экономические показатели,

системой управления и системой планирования, целями владельцев и руководителей

бизнеса, рекламными стратегиями компании;

изучить специальную литературу и нормативную документацию по

специальности;

. Сбор необходимых материалов и данных для выполнения задания.

собрать информацию о деятельности компании;

провести анализ собранной информации;

выявить проблемы.

Данный отчет состоит из введения, основной части, заключения. Основная

часть, в свою очередь, состоит из параграфов, которые содержат основную

аналитическую работу.

В ресторанном бизнесе решение вопросов, связанных с организацией,

управлением и персональным менеджментом, чаще всего является прерогативой

первых лиц, руководителей-администраторов. Как правило, руководители ресторанов

самостоятельно проводят мероприятия по поиску персонала, собеседованию,

перемещению работников внутри подразделений, дисциплине, тратя на это часть

своего времени и сил, в ущерб решению более важных и творческих задач. Если

рассматривать такую модель управления рестораном, то необходимо выделить

основное правило, которого должен придерживаться ресторатор: быть гибким и, по

сути, уметь все. В зависимости от ситуации он обслуживает клиентов, работает в

кассе, убирает со столов, принимает клиентов, готовит. И не только это. Он

выбирает поставщиков, занимается закупкой продуктов и их складированием,

составляет бюджет и организует рекламные кампании.

Ресторатор:

- определяет степень ответственности сотрудников

- формирует политику ресторана и определяет цены

- принимает на работу, обучает и увольняет персонал, поощряет и

повышает по службе

- планирует график работы и движение персонала

- определяет критерии поведения

- создает рабочую мораль

Однако при остром дефиците времени многие руководители переадресуют

решение этих вопросов. В целом, делегирование функций и ответственности так

называемым линейным руководителям (начальникам цехов, бригадирам, метрдотелям,

менеджерам) - позитивный процесс. Но такие руководители, не имея

консультативной и профессиональной информационной помощи, определенной

подготовки, достаточного опыта, применяют в основном только один метод -

жесткое давление, авторитарный подход. И как следствие - общий моральный климат

в коллективе и отношения между сотрудниками весьма неустойчивы.

Анализируя развитие бизнеса в целом, можно сделать вывод, что проблемы

современного управления в ресторане уже не решаются на основе жестких решений и

авторитарной политики. Эта старая система не эффективна в современных условиях,

когда количественные показатели уступают место качественным. Не работает и

принцип понимания отдельных составляющих частей ресторанного бизнеса: для

успеха необходимо знание как экономических, так и гуманитарных проблем, то есть

системы в целом. Главным является понятие равновесия - сбалансированного

сочетания всех составляющих ресторанного бизнеса. Приоритетным становится сам

человек как носитель высшей ценности для успешного бизнеса.

Цель данной работы - рассмотреть особенности деятельности ресторана

"ЕВРА".

1.

Организационно- техническая характеристика предприятия

Лес и добротное оружие, ледяная сталь и ароматная древесина, тяжелая

дробь и запах дотлевающих углей - ассоциации с охотой могут быть совершенно

различными, но стоит вам лишь раз попасть в "ЕВРА" и вы поймете, что

все это можно объединить в одном месте, которое станет настоящим вторым домом

для каждого, кому не чужда любовь к атмосферным и уникальным ресторанам.

Оказаться здесь приятно совершенно по любому поводу - будь то желание отметить

только что сделанную в салоне покупку, внезапно разыгравшийся аппетит, жаждущий

идеального вкуса свежего мяса и хмельного вина, или романтический ужин с

любимой. Кстати, среди бесчисленных козырей "ЕВРА" нельзя не отметить

и более чем удачное месторасположение заведения - в самом центре столицы,

буквально в двух шагах от Красной Площади.

Интерьеры ресторана полностью оправдывают его замысел и название -

распахивая дверь "ЕВРА" и переступая через порог, вы словно

проноситесь через время и пространство, в мгновение ока попадая в старинный

охотничий замок, возведенный несколько веков назад: изящные кованые светильники

и столешницы, вырезанные из натурального дуба, огромный камин в углу и каменные

потолочные своды архитектурного памятника - все это придает образу

"ЕВРА" ноты неповторимости и, сливаясь воедино, делает образ

ресторана завершенным, а атмосферу в нем слегка романтичной, уютной и неизменно

приятной.

Рисунок 1 - Интерьер ресторана

Декор - подстать заданному стилю. Стены обеденного зала ресторации

украшены выдающимися трофеями и живописными картинами, молчаливо

рассказывающими своим гостям об охоте, как о самой благородной

аристократической забаве прошлого.

Ресторан "ЕВРА" расположен в самом центре города, в Гостином

дворе.

Оформление ресторана разрабатывалось на основе старинных французских

чертежей XVIII века. Посетители попадают внутрь старинного замка с тяжёлыми дубовыми

столами и стульями, железными люстрами со свечами, полукруглым потолком,

который выложен из красного кирпича. На стенах висят картины со сценами из

охотничьей жизни, шкуры животных, в центре зала стоит камин, украшенный

чугунной решёткой.

В меню ресторана блюда грузинской, русской и европейской кухни. Мясо

готовят на раскалённых камнях.

У ресторана есть собственные охотничьи угодья, с которых поставляется

дичь, поэтому её свежесть гарантируется.

На закуску здесь предлагают салат из мяса камчатского краба и холодец из

мяса молодой лосятины с хреном и горчицей, строганину из мяса северного оленя.

Из вторых блюд Вы можете отведать оленину с лесными травами, рагу из медведя,

котлеты из лосятины, жареные на решётке перепела. Также, следует попробовать стейки

из мраморного мяса зернового откорма, которые готовят на открытом огне.

В меню на странице грузинской кухни вы найдёте лобио по-имеретински, пять

видов хачапури, кучмачи и десять видов шашлыков. В винной карте лучшие

европейские вина.

По вечерам в ресторане много посетителей, поэтому столик лучше заказать

заранее.

Ресторан ждёт своих гостей каждый день с полудня до полуночи.

Выдержки из меню:

Салат "Фуа-Гра лосось" 290г - 600 руб.

Икра из баклажанов и помидоров, запеченные на углях 250г - 390 руб.

Рагу из медведя 450г - 1200 руб.

Оленина в лесных травах 350г - 1100 руб.

Филе Муксуна с соте из овощей 260г - 600 руб.

В ресторане всегда рады видеть Членов клуба Tastecard!

Предложение "2 блюда по цене 1" предлагается держателю карты и

его спутнику (цен).

Предложение действительно на все основные разделы меню.

Из двух блюд, заказанных из одного раздела, Вам необходимо оплатить более

дорогостоящее, или Вы можете заказать 2 одинаковых блюда.

При заказе 1 блюда, оно оплачивается полностью.

Скидка действительна только для двоих человек.

Если вы собираетесь посетить заведение компанией, необходимо иметь карту

Tastecard на каждую пару гостей.

Обязательный резерв столика по телефону.

График работы: Пн-Сб - 12:00-00:00

Организационно-правовая форма - юридическая форма, в которой

осуществляется регистрация и деятельность юридического лица.

Ресторан "ЕВРА" является обществом с ограниченной

ответственностью - учрежденное несколькими лицами общество, уставный капитал

которого разделен на доли определенных учредительными документами размеров;

участники общества с ограниченной ответственностью не отвечают по его

обязательствам и несут риск убытков, связанных с деятельностью общества в

пределах стоимости внесенных ими вкладов. Уставный капитал общества с

ограниченной ответственностью составляется из стоимости вкладов его участников.

Данная организационно-правовая форма распространена среди мелких и средних

предприятий.

Миссия организации определяет место, роль и положение в обществе, её

общественный статус. Иногда это понятие заменяют таким выражением, как

"девиз организации". Миссия организации - это выраженное словесно,

основное социально значимое, функциональное назначение организации в

долгосрочном периоде. Как правило, организация при разработке своей миссии подчеркивает

именно социальный характер своего предназначения для общества. Миссия ресторана

"ЕВРА" - это удовлетворение нужд современного человека в еде и

отдыхе, хорошего время провождения.

Миссия реализует цели развития организации, которые по существу

определяют перспективные направления. В зависимости от значимости, цели

подразделяются на главную и дополнительные цели, обеспечивающие достижение

главной цели. Далее они разделяются до уровня задач.

Миссией ресторана является максимум внимания каждому гостю с тем, чтобы его

пребывание было приятным, комфортным и роскошным.

Люди ходят в дорогие рестораны для того, чтобы отдохнуть в комфортной для

них обстановке в процессе выбора того или иного любимого ими блюда, таким

образом основными целями ресторана "ЕВРА":

○ Качественный уровень обслуживания.

○ В будущем стать одним из лучших ресторанов Москвы.

○ Приложить усилия для поддержания и укрепления здоровья,

удовлетворенности трудом и финансовым благосостоянием своих сотрудников.

Рисунок

2 - Организационная структура ресторана «ЕВРА»

Для первоначального представления о масштабах и результатах деятельности

ресторана проведем анализ его основных технико-экономических показателей

работы.

Таблица 1 - Основные технико-экономические показатели деятельности

ресторана "ЕВРА" за 2013-2014 гг.

|

№ п/п

|

Наименование показателя

|

Ед. изм.

|

2013 год

|

2014 год

|

Отклонение

|

|

|

|

|

|

Абс. знач. +,-

|

Темп роста, %

|

|

2.

|

Выручка от реализации или

объем товарооборота

|

тыс. руб.

|

78070

|

89370

|

+11300

|

114

|

|

2.

|

Среднесписочная численность

персонала

|

чел.

|

34

|

36

|

+2

|

106

|

|

3.

|

Производительность труда

|

тыс. руб./ чел.

|

2296,18

|

2482,5

|

+186,32

|

108

|

|

4.

|

Годовой фонд заработной

платы

|

тыс. руб.

|

13872

|

15552

|

+1680

|

112

|

|

5.

|

Среднегодовая заработная

плата одного работника

|

тыс. руб./чел.

|

408

|

432

|

+24,48

|

106

|

|

6.

|

Себестоимость продукции

|

тыс. руб.

|

65578,8

|

74380,56

|

+8801,76

|

113,4

|

|

7.

|

Затраты на 1 руб.

реализации

|

коп.

|

84

|

83,3

|

-0,7

|

99

|

|

8.

|

Прибыль от продаж

|

тыс. руб.

|

12491,2

|

14989,44

|

+2498,24

|

120

|

|

9.

|

Рентабельность продаж п. 8

/ п. 1

|

%

|

16

|

16,7

|

+0,7

|

-

|

|

10.

|

Рентабельность деятельности

п. 8 / п. 6

|

%

|

21

|

22,6

|

+1,6

|

-

|

Сравнивая технико-экономические показатели ресторана за два прошлых года

в табл. 1 можно наблюдать изменение многих показателей. В связи с увеличением

посетителей ресторана увеличилась и прибыль. Также в связи с этим увеличилась

средняя численность персонала (рис. 2.) и годовой фонд оплаты труда.

Среднегодовая заработная плата одного работника в 2014 году сократилась

по сравнению с 2013 годом. Это связано с тем, что дополнительно набранный

персонал находится на стадии обучения и еще не использует свой трудовой

потенциал в полной мере. Также в 2014 году сократились затраты на один рубль

реализации и возросла прибыль от продаж.

Анализируя товарооборот ресторана хотелось бы отметить, что в 2014 году

товарооборот предприятия увеличился на 11300 тыс. руб. в абсолютном показателе

или на 14% в относительном.

При этом численность работников увеличилась на 2 человек или на 6% по

сравнению с 2013 годом. Отмечается рост производительности труда на 8%. Правда

наряду с этим наблюдается увеличение среднегодовой заработной платы на 1% и

рост фонда заработной платы на 7%. Это является положительным моментом,

поскольку известно, что темпы роста производительности труда должны опережать

темпы роста заработной платы.

В 2014 году прибыль, полученная рестораном по итогам работы, составила

14989,44 тыс. руб., что на 20% или на +2498,24 тыс. руб. больше показателя

предыдущего года.

В 2013 году рентабельность деятельности и рентабельность продаж ресторана

составили 21% и 16% соответственно. В 2014 году произошло снижение удельных

затрат на 1 рубль реализации продукции и услуг на 0,7 коп. Вследствие этого

отмечается незначительное увеличение рентабельности - до 22,6% и 16,7% по

рентабельности деятельности и рентабельности продаж соответственно.

Таким образом, учитывая то, что показатели прибыльности (рентабельность

продаж и рентабельность деятельности) в 2014 году остались практически на

уровне предыдущего года, можно сделать вывод о том, что предприятие в

анализируемом периоде работало достаточно стабильно, но без существенных

сдвигов с положительную сторону. Это объясняется тем, что ресторан имеет

относительно постоянную клиентуру, а значит, для увеличения оборота необходимо

искать пути расширения деятельности (новые рынки сбыта).

. Анализ

конкурентов и организации обслуживания населения

Ценовая политика ориентирована на потребителей со средним уровнем дохода.

Для рекламы фирма предпочла использовать средства массовой информации

(газета "Мой район" и "Из рук в руки" - основными

преимуществами такой рекламы является гибкость, своевременность, широкий охват,

массовое признание и обычно высокая достоверность) и радио, основными

преимуществами которого является: массовость использования, широкий

географический и демографический охват, низкая стоимость.

Организация ставит цель не только удовлетворить спрос потребителей на

данный вид услуг, но и разработку и реализацию собственной конкурентной

стратегии. Выбор стратегии зависит от конкурентной ситуации, сложившейся в

условиях рыночной среды.

Проведем анализ конкурентов в таблице 2

Таблица 2 - Анализ конкурентов

|

№

|

Характеристика конкурентной

продукции

|

Ресторан "Миллер"

|

Ресторан "ЕВРА"

|

Ресторан "Россия"

|

Ресторан "При

дворе"

|

|

1

|

Качество

|

Высокое

|

Среднее

|

Низкое

|

Высокое

|

|

2

|

Дизайн

|

Средний

|

Плохой

|

Хороший

|

Хороший

|

|

3

|

Цена

|

Средняя

|

Высокая

|

Низкая

|

Средняя

|

|

4

|

Занимаемая доля рынка

|

35%

|

20%

|

15%

|

30%

|

|

5

|

Стабильность продаж

|

Среднее

|

Среднее

|

Высокое

|

Низкое

|

|

6

|

Ассортимент

|

Широкий

|

Широкий

|

Средний

|

Широкий

|

3. Товарооборот

и реализация услуг

По информации Госкомстата средний индекс цен на продовольственные товары

в 2014 году составил 1,123. Отсюда:

Тс = Т2014 / Iцен,

где Тс - товарооборот в сопоставимых ценах,

Т2014 товарооборот в 2014 году,

Iцен - индекс цен.

Таким образом, получаем товарооборот 2014 года в сопоставимых ценах:

89370/ 1,123 = 79581,48 тыс. руб.

Товарооборот предприятий общественного питания складывается из розничной

и оптовой реализации продукции собственного производства и покупных товаров.

Ресторан осуществляет реализацию продукции собственного производства и покупных

товаров непосредственно через основной зал, отдел доставки что составляет

розничный товарооборот, оптовый товарооборот отсутствует.

Из таблицы видно, что по сравнению с 2013 годом валовой товарооборот

предприятия в действующих ценах вырос на 14%, что составляет 11300 тыс. руб.,

но исключив влияние на товарооборот ценового фактора, получаем увеличение

оборота лишь на 2% или на 1511,48 тыс. руб. Однако, несмотря на это, план по

валовому обороту в 2014 году был перевыполнен на 3,08%.

Важным показателем, характеризующим торгово-производственную деятельность

предприятия, является доля собственной продукции в валовом товарообороте. Этот

показатель в отчетном году составил 71,11%.

В 2014 году наблюдается рост оборота в действующих ценах по реализации

собственной продукции на 19%, а по покупным товарам - на 4,6%. Таким образом,

наиболее медленные темпы роста отмечаются по продаже покупных товаров. Если же

рассматривать товарооборот в сопоставимых ценах, то по покупным товарам он

снизился на 6,84%, а по собственной продукции возрос на 6%. Это обусловило

повышение доли реализации собственной продукции по сравнению с 2013 годом на

2,72%.

Из проведенного анализа состава товарооборота ресторана "ЕВРА"

можно сделать вывод о том, что его объем и структура остаются вполне

стабильными, а резервом для сдвига в положительную сторону, то есть увеличения

товарооборота, может явиться развитие направления продажи полуфабрикатов

собственного производства.

Анализ розничного товарооборота проводят также по кварталам или месяцам.

Расчет удельных весов кварталов в годовом товарообороте дает представление о

сезонных колебаниях спроса в общественном питании.

Как видно из таблицы 3, наибольший удельный вес в товарообороте занимает IV квартал, а наименьший - I и III кварталы. Высокий товарооборот IV квартала объясняется увеличением

покупок перед новогодними и рождественскими праздниками. Рассмотрим I квартал. В январе оборот снижается

вследствие некоторого затишья после праздников. Также наименьший удельный вес I квартала отмечается из-за того, что

в соответствии с графиком работы предприятия на этот период приходится меньшее

число рабочих дней.

Таблица 3 - Поквартальный анализ товарооборота ресторана "ЕВРА"

за 2013-2014 гг., тыс. руб.

|

Квартал

|

2013 год

|

2014 год

|

Отклонение

|

|

сумма

|

удельный вес, %

|

сумма в сопоставимых ценах

|

удельный вес, %

|

абсолют ное

|

по удельному весу, %

|

относи-тельное, %

|

|

I

|

16870,93

|

21,61

|

17587,5

|

22,10

|

+716,57

|

+ 0,49

|

104,25

|

|

II

|

19993,73

|

25,61

|

20667,31

|

25,97

|

+673,58

|

+ 0,36

|

103,37

|

|

III

|

18682,15

|

23,93

|

19632,75

|

24,67

|

+950,6

|

+ 0,74

|

105,09

|

|

IV

|

22523,2

|

28,85

|

21693,9

|

27,26

|

-829,3

|

- 1,59

|

96,32

|

|

Всего

|

78070

|

100,0

|

79581,48

|

100,0

|

+1511,5

|

-

|

102

|

На III квартал попадают летние месяцы -

пора отпусков, поэтому снижение товарооборота можно объяснить уменьшением

количества посетителей столовых. Однако летом (июнь, июль и первая половина

августа) ресторан организует "Летнюю веранду", что привлекает

посетителей и в какой-то мере позволяет компенсировать снижение товарооборота. В

III квартале 2014 года наблюдается

увеличение удельного веса товарооборота в сравнении с аналогичным периодом 2013

года, что объясняется повышением интенсивности организации развлекательных

программ в "Летней веранде". Отчасти увеличение долей первых трех

кварталов 2014 года отмечается из-за снижения товарооборота в IV квартале, что позволяет говорить о

том, что ресторан не смог получить максимальный эффект от продаж в

предновогодние дни.

Произведенные расчеты показывают, что в 2014 году сумма валового дохода

увеличилась на 4165,58 тыс. руб. или на 16% относительно предыдущего года.

Также был перевыполнен план по валовому доходу на 5% и отмечен рост уровня

валового дохода до 34,1%, что на 0,4 и 0,6% превышает показатели 2013 года и

плана 2014 года соответственно.

Таблица 4 - Выполнение плана и динамика валового дохода ресторана за

2013-2014 гг., тыс. руб.

|

Наименование показателя

|

2013 год

|

2014 год

|

Отклонение

|

% выполнения плана

|

Темп роста, %

|

|

|

план

|

факт

|

от плана

|

от 2013 года

|

|

|

|

Товарооборот валовой

|

78070

|

86699

|

89370

|

2671

|

11300

|

103,8

|

114

|

|

Сумма валового дохода

|

26309,59

|

29044,165

|

30475,17

|

4445,1

|

4165,58

|

105

|

116

|

|

Уровень валового дохода, %

|

33,7

|

33,5

|

34,1

|

0,6

|

0,4

|

-

|

-

|

Увеличение или уменьшение товарооборота ведет к соответствующему

изменению валового дохода. Определим влияние роста товарооборота на валовой

доход ресторана.

Для этого используем следующую формулу:

ΔВДт = (Т2014 -

Т2013) х Увд2013 / 100,

где ΔВДт - изменение суммы валового дохода за счет

изменения товарооборота, Увд2013 - уровень валового дохода в 2013

году.

ΔВДт = (89370 - 78070) х

33,7 / 100 = 3808,1 тыс. руб.,

таким образом, за счет увеличения товарооборота валовой доход вырос на

3808,1 тыс. руб. Изменение суммы валового дохода за счет изменения среднего

уровня реализованных торговых надбавок и наценок на продукцию общественного

питания определим следующим образом:

ΔВДср.вд = (Увд2014

- Увд2013) х Т2014 / 100,

ΔВДср.вд =ΔВДобщ

- ΔВДт,

где Увд2014, Увд2013 - удельный вес валового дохода

в 2014 и 2013 годах соответственно,

ΔВДобщ - общее изменение

суммы валового дохода.

ΔВДср.вд = 4165,58 - 3808,1

= 357,48 тыс. руб.

Большое влияние на валовой доход оказывает изменение продажных цен на

продукцию собственного производства и покупные товары. При повышении продажных

цен соответственно растет сумма реализованных надбавок и наценок. Рассчитаем

влияние ценового фактора. Как уже упоминалось выше, средний индекс цен по

продовольственным товарам в 2014 году составил 1,123. Таким образом,

товарооборот в сопоставимых ценах за 2014 год равен 79581,48 тыс. руб. Прирост

товарооборота за счет ценового фактора составил 9788,52 тыс. руб.

Рост валового дохода в результате изменения цен (ΔВДц) получаем путем

умножения прироста товарооборота за счет повышения цен (ΔТц) на фактический уровень

реализованных торговых надбавок и наценок 2014 года (УВД 2014ф), то

есть:

ΔВДц

= ΔТц х

УВД 2014ф,

ΔВДц = 9788,52 х 34,1/ 100

= 3337,9 тыс. руб.

Подводя итог вышесказанному, отметим, что рост валового дохода в основном

обусловлен увеличением товарооборота и лишь на 11% - ростом наценок. Это

объясняется тем, что ресторан в настоящее время не может быть заинтересован в

увеличении надбавок и наценок, так как это приведет к увеличению продажных цен

и снижению потока посетителей. Исходя из этого, можно сделать вывод о том, что

для роста суммы валового дохода, следует сделать упор на увеличении

товарооборота.

. Анализ

качества оказываемых услуг и культуры обслуживания

Качество выпускаемой продукции зависит от сырья с соблюдения

технологического процесса, соблюдение правил санитарии и гигиены и

систематического контроля для всей системы предприятий общественного питания.

Существует два вида контроля: внутриведомственный и производственный.

Внутриведомственный - контроль оперативный, бухгалтерский, лабораторный,

технологический - осуществляют выше стоящие организации предприятий

общественного питания.

Оперативный контроль - проверяет соблюдение правил торговли,

своевременное клеймение и поверку весов, анализирует жалобы и предложения

потребителей.

Бухгалтерский контроль - проверка соблюдения норм закладки сырья,

правильность исчисления цен, выполнения статей бюджета.

Лабораторный контроль - ведет учет результатов анализов по каждому

предприятию исследованных физическим и химически органолептическим путем.

Технологический контроль - осуществляют инженеры технологи

непосредственно на предприятиях общественного питания органолептическим путем.

Итоги получения по всем видам контроля заполняются документально (ведется

журнал) и доводятся до сведения работников.

Производственный контроль - осуществляется непосредственно на самом

предприятии. Ответственность за продукцию предприятия несет директор, его

заместитель, заместитель производства, его заместитель, инженер технолог,

повар, изготовляющий данное изделие, раздатчики.

В течение рабочего дня контроль качества блюд и изделий осуществляет

непосредственно заведующим производством путём контроля.

Бракераж - повседневный контроль качества выпускаемой продукции. Его

осуществляет комиссия, в которую входит: директор, инженер-технолог, заведующий

производства высококвалифицированный повар, имеющий право личного бракеража или

шеф повар, члены группы народного контроля и медицинские работники. Бракеражная

комиссия руководствуется в своей деятельности нормативно-технической

документацией, сборниками рецептур блюд, технико-технологическими картами,

техническими условиями и технологическими инструкциями на полуфабрикаты и

кулинарные изделия, стандартами, требованиями к качеству готовых блюд. Качество

блюд контролируют органолептическим путем внешний вид, вкус. Результаты

проверки качества кулинарной продукции записываются в бракеражный журнал до

начала ее реализации и заверяются подписями директора, заведующим

производством. Бракеражная комиссия проводит органолептическую оценку качества

пищи, определяет фактическую массу штучных изделий и полуфабрикатов. Бракеражу

подлежат все партии приготовленных блюд до начала отпуска на раздачу. Повышение

качества пищи во многом зависит от профессиональной подготовки специалистов

общественного питания.

Основным потребителями услуг ресторана являются люди молодого и среднего

возраста, от 18 до 45 лет. Среди посетителей преобладают мужчины: их

насчитывается 59 % против 41% женщин. В основном клиенты ресторана - это

работающее население (81%). Также почти пятую часть посетителей составляют

студенты (18%). Большая часть посетителей ресторана (72%) - получают средний

для нашего города ежемесячный доход - от 15 до 25 тыс. руб. Такого уровня

дохода достаточно для того, чтобы человек мог иногда позволить себе поужинать

или пообедать вне дома, но мало для посещения элитных дорогих заведений.

% респондентов посещают ресторан регулярно, 52 % респондентов - бывают

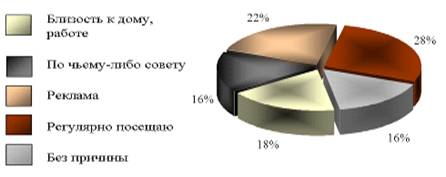

изредка. Причины выбора ресторана следующие (см. рис. 2).

Рис. 2. Причина выбора ресторана

Подавляющее число клиентов посещают ресторан в обеденное с 15до 15 часов

время (78%) и вечернее с 20 до 23 часов время (69%). Это связано с тем, что

основными клиентами пиццерии является работающее население, и время посещения

пиццерии привязано либо к обеденному перерыву, либо к окончанию рабочего дня. С

15 до 20 часов посетителей мало.

Более половины клиентов посещает ресторан единолично (5%) либо вдвоем

(43%). 39% - это компании из трех человек, и 13 % - из четырех (см. рис. 3.).

Рис. 3- Сегментация потребителей ресторана "ЕВРА" по

численности групп.

Это значит, что в ресторане не рационально распределены посадочные места.

В "ЕВРА" имеется 9 четырехместных столиков, а 43% посетителей хватило

бы двухместных. Одному или двум человекам приходится занимать четырехместные

столы, и оставшиеся незанятыми места этих столиков простаивают, не принося

никакого дохода.

Именно поэтому самой распространенной жалобой опрошенных (38%) является

дефицит свободных столиков в вечернее время, в то время около половины

четырехместных столов занимают компании из 2 человек. Также 30% посетителей

жалуются на отсутствие каких-либо скидок и 11 % на невнимательное поведение

персонала. Тем не менее, большинство респондентов достаточно высоко оценивает

пиццерию: 46% отмечают доступность цен на продукцию, 48% широкий ассортимент и

высокое качество блюд, 42 % респондентов довольны качеством облуживания. В то

же время, было высказано ряд пожеланий: 38% опрошенных предложили устраивать в

ресторане развлекательные мероприятия; 29% пожелали увидеть большее

разнообразие в ассортименте.

5. Анализ

основных фондов

Проведем анализ основных фондов ресторана и результаты расчетов

представим в таблице 5.

Таблица 5 - Анализ эффективности использования основных средств ресторана

"ЕВРА" в 2013-2014 гг.

|

Показатель

|

2013 год

|

Отклонение, +/-

|

В% к 2013 году

|

|

Товарооборот валовой, тыс.

руб.

|

78070

|

89370

|

11300

|

114

|

|

Оборот по собственной

продукции, тыс. руб.

|

53392,073

|

63551,007

|

10158,934

|

119

|

|

Прибыль, тыс. руб.

|

12491,2

|

14989,44

|

2498,24

|

120

|

|

Среднегод. Стоимость

основных фондов, тыс. руб.

|

22640,3

|

18970

|

-3670,3

|

84

|

|

в т.ч. активной части

|

9056,12

|

8346,8

|

-709,32

|

92,17

|

|

Численность, чел.

|

34

|

36

|

2

|

105,9

|

|

Фондоотдача, тыс. руб./тыс.

руб.

|

3,45

|

4,71

|

1,26

|

136,62

|

|

Фондоотдача активной части

основных фондов, тыс. руб./тыс. руб.

|

5,9

|

7,6

|

1,7

|

128

|

|

Фондооснащенность, тыс.

руб./чел.

|

665,9

|

526,9

|

-139

|

79,13

|

|

Коэффициент эффективности

использования

|

0,55

|

0,79

|

0,24

|

-

|

Из таблицы 8 видно, что произошло снижение среднегодовой стоимости

основных фондов и среднегодовой стоимости их активной части. Это обусловлено их

износом.

В 2014 году отмечается небольшой рост показателя фондоотдачи - на 36,6%,

а активной части фондов - на 15%. Однако, по-прежнему их значения остаются на

очень низком уровне: 4,71 и 6,8 соответственно. Также высокими являются

коэффициенты эффективности использования основных фондов (рентабельность): 0,55

и 79 в 2013 и 2014 годах соответственно, также наметилась тенденция их роста.

Однако, для правильной оценки эффективности использования основных фондов

нужно дополнительно скорректировать показатели товарооборота, оборота по

собственной продукции, прибыли на индекс инфляции (1,123), чтобы анализ

показателей проводился в сопоставимом виде, таблица 9, тем не менее общие тенденции

изменений сохранились аналогично, но темпы и динамика отклонений значительно

снизились.

Экономический анализ позволяет сделать вывод, что в ресторане несмотря на

довольно эффективную деятельность имеются возможности увеличения прибыльности

за счет более эффективного использования основных фондов.

Резервами повышения эффективности использования основных фондов являются:

– увеличение товарооборота;

– совершенствование режима работы предприятия;

– рациональное составление графиков работы торгово-производственного

персонала в соответствии с потоком посетителей;

– совершенствование методов стимулирования работников;

– увеличение производительности труда и др.

Таблица 6 - Анализ эффективности использования основных средств ресторана

"ЕВРА" в 2013-2014 гг. в сопоставимых ценах

|

№

|

Показатель

|

2013 год

|

2014 год

|

Отклонение, +/-

|

В % к 2013 году

|

|

2.

|

Товарооборот валовой, тыс.

руб.

|

78070

|

79581,48

|

1511,48

|

102

|

|

2.

|

Оборот по собственной

продукции, тыс. руб.

|

53392,073

|

56590,4

|

3198,327

|

106

|

|

3.

|

Прибыль, тыс. руб.

|

12491,2

|

13347,7

|

856,5

|

108

|

|

4.

|

Среднегод. стоимость

основных фондов, тыс. руб.

|

22640,3

|

18970

|

-3670,3

|

84

|

|

в т.ч. активной части

|

9056,12

|

8346,8

|

-709,32

|

92,17

|

|

5.

|

Численность, чел.

|

34

|

36

|

2

|

105,9

|

|

6.

|

Фондоотдача, тыс. руб./тыс.

руб.

|

3,45

|

4,2

|

0,75

|

122

|

|

7.

|

Фондоотдача активной части

основных фондов, тыс. руб./тыс. руб.

|

5,9

|

6,7

|

0,88

|

114

|

|

8.

|

Фондооснащенность, тыс.

руб./чел.

|

665,9

|

526,9

|

-139

|

79,13

|

|

9.

|

Коэффициент эффективности

использования

|

0,55

|

0,70

|

0,15

|

-

|

6. Анализ

организации и оплаты труда

Рассмотрим динамику начисленной персоналу ресторана заработной платы по

категориям работников.

Таблица 7- Начисленная заработная плата по тарифным ставкам и окладам

(руб.)

|

Категории работников

|

2012 г.

|

2013 г.

|

2014 г.

|

|

Отдел "Кухня"

|

201385

|

307800

|

365400

|

|

Торговый отдел в т.ч.:

|

823070

|

1218230

|

1428864

|

|

администраторы

|

126545

|

228450

|

288144

|

|

бармены

|

336510

|

508845

|

636120

|

|

официанты

|

360015

|

480935

|

504600

|

|

Администрация

|

400897

|

528635

|

624365

|

|

Охрана

|

288126

|

384125

|

384125

|

|

Бухгалтерия

|

199121

|

256847

|

324036

|

|

Технический отдел

|

120786

|

184509

|

217245

|

|

Маркетолог

|

59250

|

72412

|

84123

|

|

Шоу-подразделение

|

369455

|

405962

|

486112

|

|

Обслуживающий персонал

|

198756

|

238200

|

268800

|

|

Итого

|

2660246

|

3596720

|

4183070

|

С целью усиления заинтересованности работников в результатах своего труда

в ресторане применяется такая форма материального стимулирования, как

премирование за количественные и качественные достижения в работе. Так, кроме

начисленной за фактически отработанное время заработной платы, работникам

торгового подразделения (барменам, официантам, администраторам) дополнительно

начисляются премии, которые устанавливаются в % от реализованной ими продукции.

Так, динамика выплаты премий работникам торгового отдела (барменам, официантам,

администраторам) имеет вид: в 2012 г. - 185596 руб., в 2013 г. - 214930 руб., в

2014 г. - 214930 руб..

Премии выплачиваются за достижение высоких результатов труда и в

последние годы носят регулярный характер. Также руководство ресторана может

поощрить работников, добросовестно исполняющих трудовые обязанности или за

какие-либо достижения в работе так называемой разовой премией. По годам размер

выплат этого вида премирования работникам ресторана составил: 2012 г.- 20000

руб., 2013 г. - 40000 руб., 2014 г. - 50000 руб.. товарооборот услуга

прибыль рентабельность

Несмотря на то, что в ресторане активно используется данная форма

материального стимулирования, механизм премирования, устанавливающий порядок,

размеры и условия выплаты премий, не разработан должным образом. Размер премий

в ресторане невелик и не является строго фиксированным и зависит от того, за

какие заслуги она выдается, от результатов финансово-хозяйственной деятельности

предприятия и др..

Однако применяемая система материального поощрения работников в ресторане

является мощным стимулом и благотворно сказывается на производительности и

эффективности труда. Последствия разработки системы премирования в

"ЕВРА" очевидны: ресторан обеспечивает привлечение и сохранение

высококвалифицированного персонала, вырабатывается стремление каждого работника

к достижению наилучших результатов на своем рабочем месте и, как следствие,

будут достигнуты цели, стоящие перед данным предприятием в целом.

Для расчета заработной платы используется расчетная ведомость, в которой

отдельно по каждому работнику указываются: фамилия, инициалы, должность, оклад,

количество отработанных дней, сумма начисленной заработной платы, произведенные

удержания и зачеты, сумма к выплате. Данные расчетной ведомости переносятся в

платежную, по которой выдается заработная плата.

На лицевой стороне фиксируется разрешительная надпись директора ресторана

на выдачу заработной платы. Все платежные ведомости подлежат регистрации

нарастающим итогом с начала года.

Бухгалтерией ресторана на каждое подразделение оформляется отдельная

платежная ведомость для упрощения выдачи заработной платы работникам и

предоставления данных руководству организации.

7. Анализ

использования оборотных средств

Залогом выживаемости и основой стабильного положения предприятия служит

его устойчивость, главным компонентом которой является финансовая устойчивость.

Поэтому для ее оценки необходим анализ финансового состояния, который помогает

оценить экономический потенциал предприятия 8

Анализ финансового состояния ресторана начнем с определения объема,

состава, структуры активов предприятия.

Таблица 8 - Объем,состав, структура активов предприятия

|

Активы

|

2013

|

2014

|

Отклонения

|

|

сумма млн.руб.

|

уд. вес, %

|

сумма млн.руб.

|

уд. вес, %

|

сумма млн.руб.

|

уд. вес, %

|

|

Внеоборотные активы

|

560755

|

96

|

542418

|

94

|

-18,337

|

-2,0

|

|

Оборотные активы

|

24980

|

4

|

33617

|

6

|

+8,637

|

+2,0

|

|

ИТОГО

|

585735

|

100,0

|

576,035

|

100,0

|

-9700

|

---

|

В структуре имущества предприятия присутствует высокая доля внеоборотных

активов. Так, если на начало 2013 года она составляла 96%, то на конец года она

снизилась на 18337 млн. руб. и составила94%. Соответственно, произошло

повышение доли оборотных активов, которые с 4%повысились до 6%. Эта ситуация

может быть объяснена уменьшением основных фондов предприятия, темп роста

которых ниже темпа роста оборотных средств. В процессе анализа необходимо

установить, какими оборотными средствами располагает ресторан, и какие

изменения произошли в их объеме и составе. Ресторан "Сударь" по

состоянию на 01.10.2013г. располагал оборотными средствами 33617 млн. руб. По

сравнению с началом года сумма оборотных средств возросла на 8,637 млн. руб.

или на 34,58%.Необходимо более детально проанализировать состав и структуру

оборотных средств ресторана, изменения, происходящие в составе оборотных

средств (табл.9).

Таблица 9- Структура оборотных активов ресторана

|

Виды оборотных активов

|

На начало года

|

На 01.10.2009г.

|

Отклонения

|

|

млн.руб.

|

уд. вес,

|

млн.руб.

|

уд. вес,

|

млн.руб.

|

уд. вес,

|

|

1.Запасы

|

17820

|

71,34

|

17337

|

51,69

|

-443

|

-19,65

|

|

2.Налоги по приобретенным

ценностям

|

381

|

1,53

|

265

|

0,79

|

-116

|

-0,74

|

|

3.Дебиторская задолженность

|

261

|

1,04

|

14479

|

43,07

|

+14218

|

+42,03

|

|

4.Краткосрочные финансовые

вложения

|

--

|

|

--

|

|

|

|

|

5.Денежные средства

|

6518

|

26,09

|

1496

|

4,45

|

-5022

|

-21,64

|

|

6.Прочие оборотные активы

|

--

|

|

--

|

|

|

|

|

ИТОГО

|

24980

|

100,0

|

33617

|

100,0

|

+8637

|

--

|

В оборотных активах ресторана преобладает доля запасов. Их величина за

анализируемый период уменьшения на443 млн. и составила на 01.10.2013г. 17377

млн.руб. Темп роста составил 97,5%, т.е. понизился на 2,5%. Значительную часть

оборотных средств занимает дебиторская задолженность.За рассматриваемый период

ее величина увеличилась с 261 млн. руб. до 14479 млн. руб.или в 55 раз. В

результате чего доля дебиторской задолженности возросла с1,04% до 43,07% или на

42,03%. Третьим составным элементом оборотных активов являются денежные

средства. Однако за анализируемый период их величина значительно понизилась на

23%, а доля денежных средств снизилась с 26,09 % до 4,45% или на 21,64%. Такая

тенденция может привести к снижению ликвидностибаланса предприятия. Следует

отметить, что у ресторана отсутствуют такие виды оборотных средств как

краткосрочные финансовые вложения и прочие оборотные активы.

8. Анализ

себестоимости, прибыли и рентабельности предприятия

Из данных таблицы видно, что перерасход издержек по ресторану по

сравнению с планом 2014 года составил 6651,2 тыс. руб., а по отношению к факту

2013 года эта цифра равна 7128,3 тыс. руб. В относительных показателях издержки

возросли на 20% от величины 2013 года и превысили план на 13%. При этом

выполнение плана по товарообороту составило всего 103,08%. Этим был обусловлен

рост уровня издержек по отношению к товарообороту на 6,19% по сравнению с

планом и на 2,17% по сравнению с 2013 годом. Таким образом, уровень издержек в

2014 году составил 48,09% к товарообороту против 45,92% в предыдущем году.

Таблица 10 - Оценка выполнения плана и динамики издержек производства и

обращения ресторана "ЕВРА" за 2013-2014 гг., тыс. руб.

|

Наименование показателя

|

2013 год

|

2014 год

|

Отклонение

|

% выполнения плана

|

Темп роста, %

|

|

|

план

|

факт

|

от плана

|

от 2013 года

|

|

|

|

Товарооборот валовой

|

78070

|

86699

|

89370

|

2670,65

|

11300

|

103,08

|

114

|

|

Издержки производства и

обращения

|

35849,74

|

36326,881

|

42978,033

|

6651,152

|

7128,289

|

113

|

120

|

|

Уровень издержек, %

|

45,92

|

41,9

|

48,09

|

6,19

|

2,17

|

-

|

-

|

Темп повышения уровня издержек (ТИ) по сравнению с прошлым годом составит:

ТИ = ΔУИ / УИ2013,

где ΔУИ - изменение уровня издержек,

УИ2013 - уровень издержек в 2013 году.

Так, ТИ = (2,17/ 45,92 х 100) = 4.73%, по сравнению с 2013 годом,

а по сравнению планом: ТИ = (6,19 / 41,9х 100) = 14,77%.

Исходя из этого, рассчитаем перерасход издержек в 2014 году относительно

плана:

ОП = Т2014 х ΔУИ / 100

ОП = 89370х 6,19 / 100; таким образом, перерасход составил 5532 тыс. руб.

Произведенные расчеты показывают, что уровни издержек производства и

обращения, равные 45,92 и 48,09% в 2013 и 2014 годах соответственно, являются

нормальными для рассматриваемого предприятия, так как средний уровень издержек

в столовых составляет примерно 28 - 32% к товарообороту, более высокий же

уровень издержек характерен для ресторанов, где он колеблется от 35 до 55% к

обороту.

Помимо анализа издержек предприятия по общей сумме, проводится изучение

их динамики по отдельным статьям расходов. Рассмотрим затраты ресторана по

статьям, представив данные в таблице 6.

Как показывают данные таблицы 6, в 2014 году отмечается абсолютный

перерасход практически по всем статьям издержек по сравнению с планом.

Наибольший удельный вес занимают следующие статьи расходов: затраты на

оплату труда, расходы на оплату электроэнергии, газа, отопления, транспортные

расходы и амортизация основных средств.

Снижение темпов роста затрат на оплату труда - их уровень в процентах к

товарообороту снизился на 0,3% относительно 2013 года и увеличился на 0,4% -

относительно плана 2014 года, составив 17,4% к товарообороту, а это довольно

сложная ситуация, так как безосновательное снижение заработной платы может

негативно отразиться на производительности персонала. Возможно, руководству

следует подумать о пересмотре системы организации оплаты труда.

Несмотря на то, что в плане на 2014 год было учтено повышение тарифов на

газ и электроэнергию отремонтировано оборудование. Произведена его модернизация

и предполагалось снижение этого вида затрат, не смотря на повышение тарифов,

отмечается перерасход по данной статье затрат на 2,7%, а в абсолютном показателе

- на 2573,25 тыс. руб.

Также наблюдается рост прочих расходов, в которые входят затраты на тару,

потери товаров и продукции при транспортировке, хранении и т.д., необоснованное

увеличение которых нельзя допускать.

Анализ издержек направлен на выявление резервов повышения эффективности

работы предприятия. Так, большое влияние на издержки оказывают объем и

структура товарооборота. Это объясняется тем, что при увеличении товарооборота

возрастает только сумма переменных затрат, а уровень постоянных расходов

снижается. В отношении же состава товарооборота (собственная продукция и

покупные товары) можно сказать, что затраты на производство, реализацию и

организацию потребления продукции собственного производства оказываются выше

расходов на реализацию покупных товаров по некоторым оценкам в 3 раза. К

сокращению издержек ведет повышение эффективности использования основных

средств предприятия, использование различных форм обслуживания посетителей и

т.д.

. Оценка

финансового состояния предприятия

От того, насколько оптимально соотношение собственного и заемного

капитала, во многом зависит финансовое состояние предприятия. Эти сведения

представлены в аналитическом балансе предприятия. Данные систематизированы

таблице 11

Таблица 11 - Актив агрегированного баланса ресторан "ЕВРА"

|

Показатель

|

Остатки по балансу, тыс.

руб.

|

Структура активов, %

|

|

На конец 2013 г.

|

На конец 2014г.

|

Изменение (+,-)

|

На конец 2013 г.

|

На конец 2014г.

|

Изменение (+,-)

|

|

1.Основные средства и

прочие внеоборотные активы

|

6316584

|

6159154

|

-157430

|

76,15

|

-1,81

|

|

2. Оборотные активы - всего

|

1978319

|

2126055

|

147736

|

23,85

|

25,66

|

1,81

|

|

2.1. Запасы

|

1620347

|

2025160

|

404813

|

19,53

|

24,44

|

4,91

|

|

2.3. Дебиторская

задолженность и прочие активы

|

356506

|

100871

|

-255635

|

4,30

|

1,22

|

-3,08

|

|

2.6. Денежные средства и их

эквиваленты

|

1466

|

24

|

-1442

|

0,02

|

0,00

|

-0,02

|

|

Итого активов

|

8294903

|

8285209

|

-9694

|

76,15

|

74,34

|

-1,81

|

Структуру активов баланса за период 2014 года по отношению к периоду 2013

года можно охарактеризовать следующим образом:

основные средства и прочие внеоборотные активы сократились на 157430

тыс.руб. или на 1,81%;

оборотные активы возросли на 1,81%;

величина запасов предприятия увеличилась на 404813 тыс.руб. (4,91%);

дебиторская задолженность предприятия сократилась на 255635 тыс.руб.

(3,1%);

денежные средства предприятия существенно сократились;

в целом валюта баланса уменьшилась на 9694 тыс.руб.

Структура пассива ресторан "ЕВРА" за период 2014 года по

отношению 2013 года систематизированы в таблице 12:

Таблица 12 - Пассив агрегированного баланса

|

Показатель

|

Остатки по балансу,

тыс.руб.

|

Структура собственного и

заемного капиталов, %

|

|

На конец 2013 г.

|

На конец 2014г.

|

Изменение (+,-)

|

На конец 2013 г.

|

На конец 2014г.

|

Изменение (+,-)

|

|

1.Источники собственных

средств

|

6610070

|

6231452

|

-378618

|

79,69

|

75,21

|

-4,48

|

|

2.Заемные средства

|

1684833

|

2053757

|

368924

|

20,31

|

24,79

|

4,48

|

|

2.1.Долгосрочные

обязательства

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.2.Краткосрочные

обязательства

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.3.Расчеты с кредиторами

|

1684833

|

2053757

|

368924

|

20,31

|

24,79

|

4,48

|

|

Баланс

|

8294903

|

8285209

|

-9694

|

100,00

|

100,00

|

0,00

|

А именно:

источники собственных средств сократились на 378618 тыс.руб. или на 4,48%

и это свидетельствует, что уровень самофинансирования снизился;

заемные средства напротив возросли на 368924 тыс.руб., за счет увеличения

статьи "Расчеты с кредиторами";

долгосрочных и краткосрочных кредитов и займов предприятие не имеет;

Заключение

Ресторан - общедоступное предприятие общественного питания,

предоставляющее потребителям широкий ассортимент блюд сложного приготовления.

В последние годы количество предприятий общественного питания значительно

увеличилось за счет создания новых и реорганизации действующих на рынке

предприятий, что повысило конкуренцию и снизило общую рентабельность данного

вида бизнеса. Однако после экономического кризиса, во-первых, некоторые

предприятия прекратили свое существование, во-вторых, меньшее количество

потребителей может позволить себе посещать дорогостоящие рестораны.

Результаты анализа состояния дел в области управления маркетинговой

деятельностью ресторана "ЕВРА" свидетельствуют о том, что ситуация,

сложившаяся в ресторане, достаточно типична для российских предприятий на

данном этапе перехода к рыночной экономике. Среди общих недостатков

маркетинговых технологий можно назвать следующие:

отсутствие единого методологического подхода к маркетинговой концепции

предприятия;

ориентацию руководства компании на устаревшие маркетинговые концепции

"интенсификации коммерческих усилий" и "совершенствования

производства";

отсутствие единой службы маркетинга на предприятии и целенаправленной

деятельности в области управления маркетинговой деятельностью;

отсутствие ясных стратегических целей и планов компании и линейных

подразделений;

недостаточная деятельность компании в области рекламы и стимулирования

сбыта;

отсутствие налаженной системы "обратной" связи с покупателями

товаров и услуг предприятия;

отсутствие единой политики в области развития и совершенствования товаров

и услуг компании, а также представляющих их торговых марок.

С методологической точки зрения, причиной всех выше приведенных

недостатков и упущений является недопонимание и игнорирование руководством

компании роли и места маркетинга и маркетинг-менеджмента в управлении

предприятием. Главным и решающим мероприятием по преодолению сложившейся

ситуации должно быть формирование единой службы маркетинга, состоящей из

специалистов-маркетологов достаточно высокой квалификации.

При подборе специалистов во вновь формируемую службу маркетинга следует

обратить достаточно большое внимание профессиональной подготовке и универсальности

навыков новых сотрудников. Созданной службе маркетинга кроме чисто

маркетинговых проблем придется решать вопросы, связанные с перераспределением

функциональных обязанностей и структурных взаимоотношений внутри компании,

вести разъяснительную работу среди сотрудников о роли и месте маркетинга в

современной рыночной экономике.

Список литературы

1. Нормативно-правовые акты

1. Правила оказания услуг общественного питания. Утв.

Постановлением Правительства РФ от 15.08.97 № 1036. // Консультант Плюс

2. ГОСТ Р 50647-94 "Общественное питание.

Классификация предприятий" // Консультант Плюс

. ГОСТ Р 50763-95 "Общественное питание.

Кулинарная продукция, реализуемая населению. Общие технические условия".

// Консультант Плюс

. ГОСТ Р 50764-95 "Услуги общественного

питания". // Консультант Плюс

. ГОСТ Р 50935-96 "Общественное питание.

Требование к обслуживающему персоналу". // Консультант Плюс

. ГОСТ 28-1-95 "Общественное питание. Требование

к производственному персоналу". // Консультант Плюс

. ГОСТ Р 50647-94 "Общественное питание. Термины

и определения". // Консультант Плюс

2. Специальная литература

1. Белогур Н. Персонал и ресторатор: союз или

противостояние?// Ресторанные ведомости. - 2013. - №7. - С.45-47

. Девятко В. Ресторанная мода и психология гостя.//

Ресторатор. -2014. № 4(2). - 42-43 с.

. Дементьева Е.П. Ресторанный бизнес: секреты успеха/

Е.П. Дементьева - изд. 2-Е. - Ростов - н/Д: Феникс, 2008.- 253,(3) с.

4. Веснин, В.Р. Основы менеджмента Текст: учебник/

Веснин В.Р. - М.: Элит - 2000, 2008. - 440 с.

5. Волков И.П. Маркетинг современной организации. - М.:

Академия, 2014. - 530 с.

6. Ефимова, О.П. Экономика гостиниц и ресторанов. Текст:

учеб. пособие/ Ефимова О.П., Ефимова Н.А. - М.: Новое знание, 2013. - 392 с.

7. Осипов В.П. и др. Ресторанный бизнес в России.

Справочник ресторатора / В.П. Осипов, С.Л. Ефимов, А.Е. Орехов, И.А. Данилов,

А.А. Корнеев; Под общ. Ред. С.Л. Ефимова - М.: РосКонусльт, 2008. - 480 с.

. Пали Марциано. Справочник совершенного хозяина

ресторана: 100 идей для достижения превосходства в конкурентной борьбе. - М.:

Современные ресторанные и розничные технологии, 2014. - 146 с.

. Попылькова В.В. Методика разработки маркетинговой

стратегии для предприятий производителей товаров потребительского назначения

//Вестник Моск.ун-та.Сер.Экономика. - 2014. - № 2. -110-128 с.

. Портер М. Конкуренция.: Пер. с англ.: Учеб.пособие.

- М.: Издательский дом "Вильяме", 2001. - 495 с.

. Портер М. Международная конкуренция. - М.:

Международные отношения, 2013. - 896 с.

. Ресторан "ЕВРА". - http://EVRA.ru/

. Солдатенков Д.В. Ресторанный персонал: Как избежать

проблем. - М.: Ресторанные ведомости, 2005. -191 с.

. Щетинина Е.Б. Менеджмент ресторанных услуг. - М.:

Равновесие, 2008. - 356с.

15. Яхутина С. Тенденции развития ресторанного бизнеса//Правильное

решение. - 2012. - №5. - С. 12.