Денежно-кредитная политика: теоретические основы, цели, инструменты

Министерство образования и науки

Российской Федерации

Уральский государственный

экономический университет

Кафедра политической экономии

Курсовая работа

по экономике

Тема:

Денежно-кредитная

политика: теоретические основы, цели, инструменты

Выполнила: студентка 1 курса,

группы ЗЭП-13 Журавлева А.А.

Руководитель: Илюхин А.А.

Екатеринбург - 2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. Денежно-кредитная

политика и её роль в экономике

.1 Сущность,

методы и цели денежно-кредитной политики

1.2 Принципы

денежно-кредитной политики в России

.3 Инструменты

денежно-кредитной политики

2. Анализ

деятельности Центрального Банка Российской федерации по совершенствованию

денежно-кредитной политики (2012-2015 гг.)

.1 Характеристика

Центрального Банка России

2.2 Основные

экономические результаты работы банка за 2012-2013 гг.

.3 Направления

денежно-кредитной политики в РФ на ближайшую перспективу

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Финансовые и кредитные методы государственного

регулирования экономики при их рассмотрении в комплексе образуют

денежно-кредитную политику государства; под ней понимается «совокупность мер

экономического регулирования денежного обращения и кредита, направленных на

обеспечение устойчивости экономического роста путем воздействия на уровень и

динамику инфляции, инвестиционную активность и другие важнейшие

макроэкономические последствия». От проводимой в государстве денежно-кредитной

политики во многом зависит успешное развитие экономики.

Актуальность данной темы заключается в том, что

эффективность валютной политики Центрального Банка напрямую связана со

стабильностью инфляционных процессов, а значит - влияет на экономическую

стабильность страны, что наиболее важно в посткризисное время.

Одним из необходимых условий эффективного развития экономики является

формирование четкого механизма денежно-кредитного регулирования, позволяющего

Центральному банку воздействовать на деловую активность, контролировать

деятельность коммерческих банков, добиваться стабилизации денежного обращения.

Денежно-кредитная политика - очень действенный инструмент воздействия на

экономику страны, не нарушающий суверенитета большинства субъектов системы

бизнеса. Хотя при этом и происходит ограничение рамок их экономической свободы

(без этого вообще невозможно какое-либо регулирование хозяйственной

деятельности), но на ключевые решения, принимаемые этими субъектами,

государство влияет лишь косвенным образом. В идеале денежно-кредитная политика

призвана обеспечить стабильность цен, полную занятость и экономический рост -

таковы ее высшие и конечные цели. Однако на практике с ее помощью приходится

решать и более узкие, отвечающие насущным потребностям экономики страны задачи.

Нельзя забывать и о том, что денежно-кредитная политика - чрезвычайно мощный, а

потому необыкновенно опасный инструмент. С ее помощью можно выйти из кризиса,

но не исключена и печальная альтернатива - усугубление сложившихся в экономике

негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем

уровне после серьезного анализа ситуации, рассмотрения альтернативных путей

воздействия денежно-кредитной политики на экономику государства, дадут

положительные результаты. В качестве проводника денежно-кредитной политики

выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной

политики, проводимой Центральным банком, экономика не может эффективно

функционировать.

Цель написания курсовой работы заключается в исследовании особенностей

денежно-кредитной политики РФ, изучении принципов и методов, инструментов ЦБ

РФ, основных проблем и путей совершенствования. В первой главе курсовой работы

рассматриваются теоретические основы денежно-кредитной политики России, а во

второй главе раскрываются методы и инструменты, применяемые государством для

осуществления денежно-кредитной политики.

При написании курсовой работы были использованы литература российских

экономистов и специалистов в области банковского дела, дисциплины деньги,

кредит, банки, финансы, а так же учебные пособия, методические разработки,

нормативно-правовые акты и интернет-ресурсы.

Глава 1. Кредитно-денежная политика и её роль в экономике

.1 Сущность, методы и цели кредитно-денежной политики

Денежно-кредитная политика является важнейшим методом государственного

регулирования общественного воспроизводства с целью обеспечения наиболее

благоприятных условий для развития рыночной экономики.

С точки зрения экономической теории денежно-кредитная политика - это

совокупность государственных мероприятий в области денежного обращения и

кредита. Основополагающей целью денежно-кредитной политики является помощь

экономике в достижении общего уровня производства, характеризующегося полной

занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении

денежного предложения с целью стабилизации совокупного объема производства,

стабильного роста, занятости и уровня цен.

С позиции финансов - денежно-кредитная политика представляет собой

комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в

целях регулирования совокупного спроса путем планируемого воздействия на

состояние кредита и денежного обращения. Главная задача монетарной политики

центрального банка - поддержание стабильной покупательной силы национальной

валюты и обеспечение эластичной системы платежей и расчетов. В то же время

политика центрального банка является одной из важнейших частей регулирования

всей экономики государства. Денежно-кредитная политика осуществляется как

косвенными (экономическими), так и прямыми (административными) методами

воздействия. Различие между ними состоит в том, что центральный банк либо

оказывает косвенное воздействие через ликвидность кредитных учреждений, либо

устанавливает лимиты в отношении количественных и качественных параметров

деятельности банков.

Предложение денег на денежном рынке играет большую роль в экономике. Это,

в частности, следует из известного уравнения обмена. Соответственно ему

существует зависимость между объемами денежной массы, скоростью обращения

денег, выпуском продукции и уровнем цен. Денежно-кредитная политика являются

частью финансовой политики государства.

Целями денежно-кредитной политики являются экономические цели,

направленные на поддержание экономической активности и сокращение безработицы:

регулирование темпов экономического роста;

увеличение ВВП;

смягчение циклических колебаний на рынке товаров, капитала и рабочей

силы;

сдерживание инфляции;

стимулирование роста объема денежно-кредитных операций;

достижение сбалансированности платежного баланса и другие.

Социальные задачи:

повышение уровня жизни населения;

повышение доступности различных услуг и другие.

Денежно-кредитная политика тесно связана с внутриполитическими и

экономическими отношениями, особенно темпами инфляции и экономического роста.

Причем она используется не как отдельный элемент регулирования экономики, а в

совокупности с такими инструментами, как финансовая политика, политика доходов

и другие.

Методы, используемые в денежно-кредитной политике разнообразны, но

наиболее распространенными из них являются:

Изменение ставки учетного процента или официальной учетной ставки

Центрального банка (учетная, или дисконтная политика);

Изменение норм обязательных резервов банков;

Операции на открытом рынке, т.е. операции по купле-продаже векселей,

государственных облигаций и других ценных бумаг;

Регламентация экономических нормативов для банков (соотношения между

кассовыми резервами и депозитами, собственным капиталом и заемным, акционерным

капиталом и заемным, собственным капиталом и активами, суммой кредита одному

заемщику и капиталом или активами и др.).

Могут применяться также выборочные (селективные) методы, направленные на

регулирование отдельных форм кредита (например, потребительского) или

кредитования различных отраслей (жилищного строительства, экспортной торговли).

К выборочным методам относятся:

Прямое ограничение размеров банковских кредитов для отдельных банков или

ссуд (так называемые кредитные потолки);

Регламентация условий выдачи конкретных видов кредитов, в частности,

установление размеров маржи, т.е. разницы между суммой обеспечения и размером

выданной ссуды; ставками по депозитам и ставкам по кредитам и т.п. В сфере

кредитно-денежного обращения государство проводит свою политику, используя

кооперацию с данным соучастником регулирования. Образуются своего рода

партнерские отношения: "государство - Центральный Банк". Практика

показывает высокую эффективность данного сотрудничества.

Основная цель деятельности Банка России - защита и обеспечение

стабильности рубля. При этом Банк России выступает как единственный эмиссионный

центр, а также как орган банковского регулирования и надзора. Комплекс основных

функций Банка России закреплен в ст. 4 Федерального закона "О Центральном

банке Российской Федерации (Банке России)", в соответствии с которой Банк

России:

во взаимодействии с Правительством Российской Федерации разрабатывает и

проводит единую государственную денежно-кредитную политику, направленную на

защиту и обеспечение устойчивости рубля;

монопольно осуществляет эмиссию наличных денег и организует их обращение;

является кредитором последней инстанции для кредитных организаций,

организует систему рефинансирования;

устанавливает правила осуществления расчетов в Российской Федерации;

устанавливает правила проведения банковских операций. бухгалтерского

учета и отчетности для банковской системы;

осуществляет государственную регистрацию кредитных организаций, выдает и

отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом:

осуществляет надзор за деятельностью кредитных организаций;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии

с федеральными законами:

осуществляет самостоятельно или по поручению Правительства Российской

Федерации все виды банковских операций, необходимых для выполнения своих

основных задач;

осуществляет валютное регулирование, включая операции по покупке и продаже

иностранной валюты; определяет порядок осуществления расчетов с иностранными

государствами;

организует и осуществляет валютный контроль как непосредственно, так и

через уполномоченные банки в соответствии с законодательством Российской

Федерации;

принимает участие в разработке прогноза платежного баланса Российской

Федерации и организует составление платежного баланса Российской Федерации;

проводит анализ и прогнозирование состояния экономики Российской

Федерации в целом и по регионам, прежде всего денежно-кредитных,

валютно-финансовых и ценовых отношений, публикует соответствующие материалы и

статистические данные;

устанавливает порядок и условия осуществления валютными биржами

деятельности по организации проведения операций по покупке и продаже иностранной

валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам

на организацию проведения операций по покупке и продаже иностранной валюты;

выполняет иные функции в соответствии с федеральными законами.

Таким образом, Банк России по своей сути эквивалентен центральным

эмиссионным банкам других стран. Банк России в проведении кредитно-денежной

политики не руководствуется стремлением к прибыли, а проводит политику

улучшения состояния экономики в целом.

.2 Принципы денежно-кредитной политики в РФ

Конечной целью единой государственной денежно-кредитной политики,

проводимой Банком России во взаимодействии с Правительством Российской

Федерации, остается снижение инфляции и поддержание ее на низком уровне.

Постепенное снижение уровня инфляции способствует уменьшению макроэкономических

рисков, расширению внутреннего кредита, концентрации в стране капиталов,

необходимых для модернизации основных фондов и закрепления на этой основе

устойчивых тенденций экономического роста. Установление цели денежно-кредитной

политики в виде интервала темпов инфляции позволит более гибко учесть влияние

на инфляцию структурных факторов.

В отсутствие зрелого, конкурентного финансового рынка и достаточно

развитой банковской системы механизмы воздействия инструментов

денежно-кредитной политики на уровень инфляции все еще слабы. Процентные ставки

Банка России пока не оказывают адекватного влияния на ставку межбанковского рынка,

который остается узким вследствие сохраняющегося взаимного недоверия банков.

Этот же фактор наряду с отсутствием единого рынка межбанковских кредитов и

должной конкуренции в банковском секторе ограничивает роль ставки

межбанковского рынка в формировании ставок по депозитам и кредитам для клиентов

банков. Процентные ставки по банковским кредитам часто не являются

определяющими при принятии решений на уровне большинства предприятий и домашних

хозяйств, поскольку банковский кредит не набрал критического веса в

финансировании деятельности предприятий и населения. В то же время

количественные ограничения темпов роста денежной массы в связи с

нестабильностью спроса на деньги не гарантируют точного соблюдения цели по

инфляции. Наконец, набор инструментов денежно-кредитного регулирования, которые

реально используются сегодня Банком России, недостаточен для эффективного

управления ликвидностью банковского сектора, и потребуется некоторое время для

его совершенствования и внедрения в практику денежно-кредитного регулирования.

Для текущей оценки адекватности проводимой денежно-кредитной политики

поставленной цели по общему уровню инфляции Банк России использует показатель

базовой инфляции, который в большей степени характеризует результаты

воздействия монетарных факторов на инфляционные процессы в экономике. Базовая

инфляция представляет собой субиндекс, рассчитанный на основе набора

потребительских товаров и услуг, используемого для расчета сводного индекса

потребительских цен, за исключением товаров и услуг, цены на которые в основной

массе регулируются на федеральном и региональном уровнях, а также подвержены

воздействию неустойчивых, в том числе и сезонных, факторов. Таким образом,

базовая инфляция представляет собой ту часть инфляции, которая связана с

валютным курсом, денежной политикой и инфляционными ожиданиями.

Государственный комитет Российской Федерации по статистике с 2003 года

публикует в составе официальной статистики субиндекс базовой инфляции на

ежемесячной основе. Расчет показателя базовой инфляции будет осуществляться в

рамках федерального статистического наблюдения за уровнем и динамикой цен с

применением методологии и инструментария, которые разрабатываются и

утверждаются Госкомстатом России по согласованию с заинтересованными

организациями.

Приближение фактических темпов роста потребительских цен к целевым

показателям инфляции в последние годы происходит при различных (порой очень

существенных) отклонениях фактической динамики денежной массы от ее

первоначальных прогнозов. Объективные неточности в прогнозных оценках спроса на

деньги и затем жесткое следование установленным ориентирам прироста денежной

массы при изменении в течение года спроса на деньги могут привести либо к

нежелательным инфляционным последствиям, либо к чрезмерным ограничениям совокупного

спроса в экономике.

Такие шоковые воздействия на экономику могут негативно повлиять на

ожидания снизить доверие к проводимой Банком России политике. Поэтому Банк

России рассматривает темпы роста денежной массы как расчетный ориентир

денежно-кредитной политики, то есть не ставит своей целью безусловное

соблюдение прогнозного диапазона и предусматривает возможность его

корректировки в течение года в зависимости от динамики спроса на деньги.

В настоящее время главными инструментами контроля над денежными

показателями служат: со стороны Банка России - интервенции на валютном рынке и

депозитные операции по привлечению средств банков на счета в Банке России по

фиксированным процентным ставкам на различные сроки, со стороны Правительства

Российской Федерации - изменение величины остатков средств расширенного

правительства на счетах в Банке России.

Для повышения эффективности денежно-кредитного регулирования Банк России

в дальнейшем намерен перейти к воздействию на уровень ликвидности банковской

системы, определяемый объемом свободных резервов банков, за счет активного

использования рыночных методов ее корректировки, учитывающих как внутригодовые,

так и внутримесячные изменения в спросе банковской системы на резервы. С этой

целью Банк России планирует использовать по мере необходимости все имеющиеся в

его распоряжении инструменты воздействия на кратко-, средне- и долгосрочную

ликвидность банковской системы - от окон постоянного доступа и операций на

открытом рынке до регулирования норм обязательных резервов.

Предполагается, что по мере практического распространения этих

инструментов регулирования денежного предложения роль процентной ставки будет

возрастать.

1.3 Инструменты денежно-кредитной политики

Средства, с помощью которых центральный банк воздействует на денежную

базу и денежный мультипликатор, и через них на денежную массу, называются

инструментами денежной политики.

Рассмотрим основные инструменты, с помощью которых центральный банк

проводит свою политику по отношению к коммерческим банкам. К ним относятся:

· изменение ставки рефинансирования,

· изменение норм обязательных резервов,

· операции на открытом рынке с ценными бумагами и иностранной

валютой,

· административные меры.

В Федеральном законе «О Центральном Банке Российской Федерации» (ст. 35)

определены основные инструменты денежно-кредитной политики:

. Процентные ставки по операциям Центрального Банка.

. Нормативы обязательных резервов депонируемых в ЦБ (резервные

требования).

. Операции на открытом рынке.

. Рефинансирование кредитных организаций.

. Валютные интервенции.

. Установление ориентиров роста денежной массы.

. Прямые количественные ограничения.

. Эмиссия облигаций от своего имени.

Политика обязательных резервов

В настоящее время минимальные резервы - это наиболее ликвидные активы,

которые обязаны иметь все кредитные учреждения, как правило, либо в форме

наличных денег в кассе банков, либо в виде депозитов в центральном банке или в

иных высоколиквидных формах, определяемых центральным банком. Норматив

резервных требований представляет собой установленное в законодательном порядке

процентное отношение суммы минимальных резервов к абсолютным (объемным) или

относительным (приращению) показателям пассивных (депозитов) либо активных

(кредитных вложений) операций. Использование нормативов может иметь как

тотальный (установление ко всей сумме обязательств или ссуд), так и селективный

(к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции:

. Они как ликвидные резервы служат обеспечением обязательств коммерческих

банков по депозитам их клиентов. Периодическим изменением нормы обязательных

резервов центральный банк поддерживает степень ликвидности коммерческих банков

на минимально допустимом уровне в зависимости от экономической ситуации.

. Минимальные резервы являются инструментом, используемым центральным

банком для регулирования объема денежной массы в стране. Посредством изменения

норматива резервных средств центральный банк регулирует масштабы активных

операций коммерческих банков (в основном объем выдаваемых ими кредитов), а

следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные

институты могут расширять ссудные операции, если их обязательные резервы в

центральном банке превышают установленный норматив. Когда масса денег в обороте

(наличных и безналичных) превосходит необходимую потребность, центральный банк

проводит политику кредитной рестрикции путем увеличения нормативов отчисления.

Тем самым он вынуждает банки сократить объем активных операций.

Изменение нормы обязательных резервов влияет на рентабельность кредитных

учреждений. Так, в случае увеличения обязательных резервов происходит как бы

недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный

метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в

основном специализированные банки, имеющие незначительные депозиты, оказываются

в преимущественном положение по сравнению с коммерческими банками,

располагающими большими ресурсами.

Рассмотрим содержание понятия рефинансирование коммерческих банков.

Термин "рефинансирование" означает получение денежных средств

кредитными учреждениями от центрального банка. Центральный банк может выдавать

кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в

их портфелях (как правило, векселя).

Переучет векселей долгое время был одним из основных методов

денежно-кредитной политики центральных банков Западной Европы. Центральные

банки предъявляли определенные требования к учитываемому векселю, главным из

которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют

также официальной дисконтной ставкой, обычно она отличается от ставки по

кредитам (рефинансирования) на незначительную величину в меньшую сторону (в

Европе 0.5-2 процентных пункта). Центральный банк покупает долговое

обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинансирования,

коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом

(удорожанием кредита) путем повышения ставок по кредитам, предоставляемым

заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на

изменение ставок по кредитам коммерческих банков. Последнее является главной

целью данного метода денежно-кредитной политики центрального банка. Например,

повышение официальной учетной ставки в период усиления инфляции вызывает рост

процентной ставки по кредитным операциям коммерческих банков, что приводит к их

сокращению, поскольку происходит удорожание кредита, и наоборот.

Изменение официальной процентной ставки оказывает влияние на кредитную

сферу. Во-первых, затруднение или облегчение возможности коммерческих банков

получить кредит в центральном банке влияет на ликвидность кредитных учреждений.

Во-вторых, изменение официальной ставки означает удорожание или удешевление

кредита коммерческих банков для клиентуры, так как происходит изменение

процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка означает переход к

новой денежно-кредитной политике, что заставляет коммерческие банки вносить

необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении

денежно-кредитной политики является то, что этот метод затрагивает лишь

коммерческие банки. Если рефинансирование используется мало или осуществляется

не в центральном банке, то указанный метод почти полностью теряет свою

эффективность.

Операции на открытом рынке заключаются в продаже или покупке центральным

банком у коммерческих банков ценных бумаг (преимущественно обязательств

казначейских и государственных корпораций, а также облигаций промышленных

компаний и банков, коммерческих векселей, учитываемых центральным банком). Они имели

широкое распространение на протяжении всего послевоенного периода, что

соответствовало общей тенденции перехода центральных банков к косвенным формам

регулирования.

Постепенно два вышеописанных метода денежно-кредитного регулирования

(рефинансирование и обязательное резервирование) утратили свое первостепенное

по важности значение, и главным инструментом денежно-кредитной политики стали

интервенции центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что центральный банк осуществляет операции

купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у

коммерческих банков увеличивает ресурсы последних, соответственно повышая их

кредитные возможности, и наоборот. Центральные банки периодически вносят

изменения в указанный метод кредитного регулирования, изменяют интенсивность

своих операций, их частоту.

"Операции на открытом рынке впервые стали активно применяться в США,

Канаде и Великобритании в связи с наличием в этих странах развитого рынка ценных

бумаг. Позднее этот метод кредитного регулирования получил всеобщее применение

и в Западной Европе.

По форме проведения рыночные операции центрального банка с ценными

бумагами могут быть прямыми либо обратными. Прямая операция представляет собой

обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг

с обязательным совершением обратной сделки по заранее установленному курсу.

Гибкость обратных операций, более мягкий эффект их воздействия, придают

популярность данному инструменту регулирования. Так доля обратных операций

центральных банков ведущих промышленно-развитых стран на открытом рынке

достигает от 82 до 99,6%".

Если разобраться, то можно увидеть, что по своей сути эти операции

аналогичны рефинансированию под залог ценных бумаг. "Центральный банк

предлагает коммерчески банкам продать ему ценные бумаги на условиях,

определяемых на основе аукционных (конкурентных) торгов, с обязательством их

обратной продажи через 4-8 недель. Причем процентные платежи, "набегающие"

по данным ценным бумагам в период их нахождения в собственности центрального

банка, будут принадлежать коммерческим банкам"

Таким образом, операции на открытом рынке, как метод денежно-кредитного

регулирования, значительно отличаются от двух предыдущих. Главное отличие - это

использование более гибкого регулирования, поскольку объем покупки ценных

бумаг, а также используемая при этом процентная ставка могут изменяться

ежедневно в соответствии с направлением политики центрального банка.

Коммерческие банки, учитывая указанную особенность данного метода, должны

внимательно следить за своим финансовым положением, не допуская при этом

ухудшения ликвидности.

Посредством проведения центральным банком операций на открытом рынке

увеличивается (при покупке ценных бумаг) или уменьшается (при их продаже) объем

собственных резервов коммерческих банков в отдельности и банковской системы в

целом, что влечет за собой изменение стоимости кредита и, как следствие, спроса

на деньги.

Операции на открытом рынке различаются в зависимости от:

· условия сделки - купля-продажа за наличные или купля на срок с

обязательной обратной продажей - так называемые обратные операции (операции

РЕПО);

· объектов сделок - операции с государственными или частными

бумагами;

· срочности сделки - краткосрочные (до 3 мес.) и долгосрочные

(от 1 года и более) операции с ценными бумагами;

· сферы проведения операций - охватывают только банковский

сектор или включают и небанковский сектор рынка ценных бумаг;

· способа установления ставок - определяемые центральными банком

или рынком.

"Установление норм обязательных резервов коммерческих банков, с

одной стороны, способствует улучшению банковской ликвидности, а с другой - эти

нормы выступают в качестве прямого ограничителя инвестиций. Изменения норм

обязательных резервов - метод прямого воздействия на величину банковских

резервов. Впервые данный метод применили в США в 1933 г. В отличие от операций

на открытом рынке и учетной политики этот механизм денежно-кредитного

регулирования затрагивает основы банковской системы и способен оказывать

сильное воздействие на финансово-экономическую систему в целом"

Наряду с экономическими методами, посредством которых центральный банк

регулирует деятельность коммерческих банков, им могут использоваться в этой

области и административные методы воздействия.

К ним относится, например, использование количественных кредитных

ограничений.

Этот метод кредитного регулирования представляет собой количественное

ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов

регулирования, контингентирование кредита является прямым методом воздействия

на деятельность банков. Также кредитные ограничения приводят к тому, что

предприятия заемщики попадают в неодинаковое положение. Банки стремятся

выдавать кредиты в первую очередь своим традиционным клиентам, как правило,

крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами

данной политики.

В настоящее время Банком России прямые количественные ограничения не

применяются.

С помощью рассмотренных выше инструментов реализуются цели

денежно-кредитной политики: поддержание на определенном уровне денежной массы

(жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Матвеева Т.Ю. рассматривает в своей работе два вида монетарной политики:

) стимулирующую

) сдерживающую

"Стимулирующая монетарная политика проводится в период спада и имеет

целью "взбадривание" экономики, стимулирование роста деловой

активности в целях борьбы с безработицей Сдерживающая монетарная политика

проводится в период бума и направлена на снижение деловой активности в целях

борьбы с инфляцией.

Стимулирующая монетарная политика заключается в проведении центральным

банком мер по увеличению предложения денег.

Ее инструментами являются:

) снижение нормы резервных требований,

) снижение учетной ставки процента

) покупка центральным банком государственных ценных бумаг.

Сдерживающая (ограничительная) монетарная политика состоит в

использовании центральным банком мер по уменьшению предложения денег. К ним

относятся:

) повышение нормы резервных требований,

) повышение учетной ставки процента,

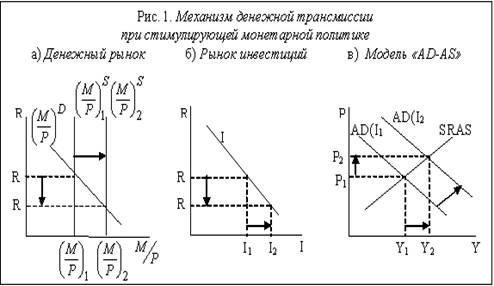

Рассмотрим механизм воздействия изменения предложения денег на экономику,

который носит название "механизма денежной трансмиссии" или

"денежного передаточного механизма" ("money transmission

mechanism"). Механизм денежной трансмиссии показывает, каким образом

изменение предложения денег (изменение ситуации на денежном рынке) влияет на

изменение реального объема выпуска (ситуацию на реальном рынке, т.е. рынке

товаров и услуг).

Этот механизм может быть представлен следующей логической цепочкой

событий. Если в экономике спад, то центральный банк покупает государственные

ценные бумаги → кредитные возможности коммерческих банков увеличиваются →

банки выдают больше кредитов → предложение денег мультипликативно

увеличивается → ставка процента (цена кредита) падает → фирмы с

удовольствием берут более дешевые кредиты → инвестиционные расходы растут

→ совокупный спрос увеличивается → объем производства мультипликативно

растет.

Поскольку воздействие стабилизационной политики происходит в

краткосрочном периоде, то графически влияние стимулирующей монетарной политики

на экономику можно изобразить следующим образом (рис. 1):

Рис. 1 Механизм денежной трансмиссии при стимулирующей монетарной

политике. Источник: [13]

Эта политика, используемая в период спада, носит название политики

"дешевых денег".

Соответственно политика, проводимая центральным банком в период бума

("перегрева") и нацеленная на снижение деловой активности, называется

"политикой дорогих денег" и может быть представлена следующей

цепочкой событий:

Центральный банк продает государственные ценные бумаги → кредитные

возможности коммерческих банков уменьшаются → предложение денег

мультипликативно сокращается → ставка процента (цена кредита) растет →

спрос на дорогие кредиты со стороны фирм падает → инвестиционные расходы

сокращаются → совокупный спрос уменьшается → объем производства

падает.

И в том, и в другом случае экономика стабилизируется.

К преимуществам монетарной политики можно отнести:

· Отсутствие внутреннего лага. Внутренний лаг представляет собой период

времени между моментом осознания экономической ситуации в стране и моментом

принятия мер по ее улучшению. Решение о покупке или продаже государственных

ценных бумаг центральным банком принимается быстро, а поскольку эти бумаги в

развитых странах высоколиквидны, высоконадежны и безрисковы, то проблем с их

продажей населению и банкам не возникает.

· Отсутствие эффекта вытеснения. В отличие от стимулирующей

фискальной политики стимулирующая монетарная политика (рост предложения денег)

обусловливает снижение ставки процента, что ведет не к вытеснению, а к

стимулированию инвестиций и других чувствительных к изменению ставки процента

автономных расходов и к мультипликативному росту выпуска.

· Эффект мультипликатора. Монетарная политика, как и фискальная

политика, имеет мультипликативный эффект воздействия на экономику, причем

действуют два мультипликатора. Банковский мультипликатор обеспечивает процесс

депозитного расширения, т.е. мультипликативное увеличение денежной массы, а

рост автономных расходов в результате снижения ставки процента в условиях роста

предложения денег мультипликативно (с эффектом мультипликатора автономных

расходов) увеличивает величину совокупного выпуска.

Недостатки монетарной политики следующие:

· Возможность инфляции. Стимулирующая монетарная политика, т.е. рост

предложения денег, ведет к инфляции даже в краткосрочном, а тем более в

долгосрочном периоде. Поэтому представители кейнсианского направления

утверждают, что монетарная политика может использоваться лишь при перегреве

(инфляционном разрыве) экономики, т.е. рассматривают возможность проведения

только сдерживающей монетарной политики, а при рецессии, по их мнению, должна

использоваться стимулирующая фискальная, а не монетарная политика.

· Наличие внешнего лага в связи со сложностью и возможными

сбоями в механизме денежной трансмиссии. Внешний лаг представляет собой период

времени от момента принятия мер по стабилизации экономики (принятия решения

центральным банком по изменению величины предложения денег) до момента

появления результата их воздействия на экономику (который выражается в

изменении величины выпуска). Покупка и продажа центральным банком

государственных ценных бумаг осуществляется быстро, т.е. быстро изменяются

кредитные возможности коммерческих банков. Однако механизм денежной трансмиссии

долгий и состоит из нескольких ступеней, на каждой из которых возможен сбой.

Политика "дешевых денег", проводимая центральным банком, может

обеспечить коммерческие банки дополнительными резервами, что расширяет

кредитные возможности банков, однако такая возможность может не превратиться в

действительность. Нет никакой гарантии, что при увеличении резервов произойдет

соответствующее увеличение объема кредитов, выдаваемых коммерческими банками.

Кроме того, население может решить не брать кредиты. В результате денежная

масса не увеличится.

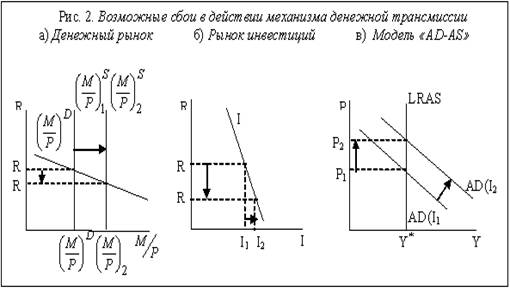

Реакция денежного рынка на рост предложения зависит от вида кривой спроса

на деньги. Серьезное падение ставки процента произойдет только в случае, если

кривая спроса на деньги крутая, т.е. если чувствительность спроса на деньги к

изменению ставки процента невелика. Если спрос на деньги очень чувствителен к

изменению ставки процента (кривая спроса на деньги пологая), то увеличение

предложения денег не приведет к значительному снижению ставки процента (рис. 2.

(а)).

Существенное снижение ставки процента в результате роста предложения

денег может не привести к серьезному увеличению инвестиционных расходов, если

их чувствительность к изменению ставки процента низка (кривая инвестиций

крутая) (рис. 2. (б)).

Рис. 2 Возможные сбои в действии механизма денежной трансмиссии.

Источник: [13]

Если чувствительность инвестиционного спроса к динамике ставки процента

высока, и инвестиционные расходы увеличились в результате падения ставки

процента, то рост совокупных расходов может не привести к увеличению реального

выпуска, если экономика находится в состоянии полной занятости (на уровне

потенциального объема производства), что соответствует вертикальной кривой

совокупного предложения (рис. 2. (в)).

Таким образом, нарушение в любом звене передаточного механизма могут

свести на нет или существенно ослабить воздействие монетарной политики на

экономику.

денежный кредитный центральный банк

Глава 2. Анализ деятельности Центрального Банка Российской Федерации по

совершенствованию денежно-кредитной политики (2012-2015 гг.)

.1 Характеристика Центрального Банка РФ

Центральный банк страны является главным звеном кредитной системы любого

государства. Центральный банк - это, прежде всего посредник между государством

и экономикой.

Центральный банк России был учрежден в 1990 году.

В настоящее время банковскую систему России возглавляет ЦБ России,

правовой статус, задачи, функции которого формируются на нескольких уровнях:

конституционном, специальном законодательном и подзаконном.

Конституция РФ (ст.103) установила, что Банк России подотчетен

Государственной Думе Федерального Собрания, которая назначает на должность и

освобождает Председателя Банка России и членов Совета директоров, назначает

аудитора Банка России и утверждает его годовой отчет и аудиторское заключение.

Подотчетность Банка России Государственной Думе означает:

а) предоставление Банком России Государственной Думе на рассмотрение

годового отчета, а также аудиторского заключения;

б) определение Государственной Думой аудиторской фирмы для проведения

аудиторской проверки Банка России; проведение парламентских слушаний о

деятельности Банка России с участием его представителей;

в) доклады Председателя Банка России государственной Думе о деятельности

Банка России.

Законодательное регулирование правового положения ЦБ России

осуществляется специальным Федеральным законом «О Центральном банке Российской

Федерации».

Высшим органом Банка России является Совет директоров, определяющий

основные направления его деятельности и осуществляющий руководство и управление

ЦБ РФ. В Совет директоров входят: Председатель Банка России и 12 членов Совета.

Члены Совета директоров работают на постоянной основе. Они утверждаются

Государственной Думой по представлению Председателя Банка, который является

одновременно председателем Совета директоров.

Совет директоров во взаимодействии с правительством разрабатывает единую

государственную денежно-кредитную политику и обеспечивает ее выполнение.

Структуру и штаты Центрального аппарата Банка России, а также уставы его других

структурных подразделений утверждает Совет директоров. К его полномочиям также

отнесены:

. Изменения ставок по централизованным кредитам, норм резервирования,

экономических нормативов;

2. Определение условий допуска иностранного капитала в банковскую

систему России;

. Другие решения по вопросам, имеющим большое значение как для

Банка России, так и для банковской системы страны.

Решение Совета директоров считается принятым, если за него проголосовало

большинство членов. Таким образом, Совет директоров не только возглавляет и

организует работу Банка России, но и регулирует деятельность коммерческих

банков в стране.

Наряду с Советом директоров вне банка функционирует и Национальный

банковский совет. В его состав включаются представители президента,

представители высших органов законодательной и исполнительной власти и эксперты.

Общая численность Совета не превышает 15 человек.

Члены Банковского совета утверждаются Государственной Думой по

представлению Председателя Банка России. Совет регулярно, не реже 1 раза в

квартал, обсуждает концепцию развития банковской системы и вопросы единой

государственной денежно-кредитной политики, включая регулирование денежных

ресурсов.

Центральный банк устанавливает минимальные процентные ставки по

осуществляемым им операциям. Ставка рефинансирования - это ставка, по которой

предоставляется кредит коммерческими банками, или это ставка, по которой

Центральный банк осуществляет переучет у них векселей.

Банк России может устанавливать одну или несколько процентных ставок по

различным видам операций или проводить процентную политику без фиксации

процентной ставки. Банк России использует процентную политику для воздействия

на рыночные процентные ставки в целях укрепления рубля.

Составной частью проводимой Банком России политики рефинансирования

являются его депозитные операции с кредитными организациями. Цель этих операций

- изъятие излишней ликвидности банковской системы путем привлечения на

депозитные счета в Банке России свободных денежных средств кредитных

организаций. Банк России проводит депозитные операции с использованием

следующих механизмов:

· проведения депозитных аукционов;

· проведения депозитных операций по фиксированной ставке

процента;

· приема в депозит средств банков, заключивших с Банком России

Генеральное соглашение о проведении депозитных операций в валюте РФ с

использованием системы «Рейтерс-дилинг»;

· приема в депозит средств банков на основе отдельного

соглашения, определяющего условия депозита.

Банк России оставляет за собой право выбирать банки-контрагенты, с

которыми он осуществляет депозитные операции, а также приостанавливает действие

Генерального соглашения на неопределенный срок без предварительного уведомления

последнего.

Дата и способ проведения депозитных аукционов и проведение депозитных

операций по фиксированной ставке процента определяется Банком России.

Депозитные аукционы проводятся Банком России в Москве как процентный конкурс

договоров-заявок банков. Основные условия размещения банком денежных средств в

депозит оформляются двухсторонним договором-заявкой. Проценты по депозитам

начисляются по формуле простых процентов за период фактического срока

привлечения средств исходя из количества календарных дней в году. Досрочное

изъятие банком средств и пролонгация депозитов не допускаются.

При проведении Банком России депозитной операции по фиксированной ставке

процента банки направляют в уполномоченные учреждения Банка России

соответствующие договора-заявки. При принятии решения о проведении депозитного

аукциона Банк России публикует официальное сообщение в Вестнике Банка России, в

котором указываются основные условия проводимых операций.

Для реализации денежно-кредитной политики Банк России может от своего

имени осуществлять эмиссию облигаций, которые подлежат размещению и обращению

среди кредитных организаций. При этом предельный размер общей номинальной

стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия

Советом директоров решения об очередном выпуске облигаций, устанавливается как

разница между максимально возможной суммой обязательных резервов кредитных

организаций и суммой этих резервов, определенной исходя из действующего

норматива резервирования.

Имеющийся опыт эмиссии облигаций Банка России продемонстрировал

невозможность оперативно воздействовать на уровень банковской ликвидности с

помощью этого инструмента, поскольку существующий порядок эмиссии и обращения

облигаций Банка России устанавливает слишком большой временной лаг между

принятием Банком России решения и проведением операции. Поэтому в настоящее

время операции по выпуску Банком России собственных облигаций не проводятся.

Исходя из основных направлений единой государственной денежно-кредитной

политики, Банк России может устанавливать ориентиры роста одного или нескольких

показателей денежной массы. В настоящее время, Банк России в качестве

промежуточного ориентира денежно-кредитной политики использует денежный агрегат

М2. Этот показатель служит монетарным индикатором, который с определенным

краткосрочным временным лагом оказывает влияние на инфляцию. Но с учетом

отмеченного нами ослабления статистической зависимости между темпами роста

денежной массы и индексом цен Банк России в то же время считает возможным выход

за границы расчетных параметров роста денежного агрегата М2. Это означает, что

отклонения фактического увеличения объема денежной массы от прогнозных

количественных ориентиров в коротком периоде не влечет за собой немедленной

автоматической корректировки денежной политики.

Прямые количественные ограничения могут применяться Банком России в

исключительных случаях в целях проведения единой государственной

денежно-кредитной политики после консультаций с Правительством Российской

Федерации. Они представляют собой административные методы, к которым относятся:

· установление кредитным организациям лимитов на предоставление кредитов и

привлечение средств, определение видов обеспечения активных операций банков,

ограничения на осуществление кредитными организациями отдельных банковских

операций;

· введение предельных размеров ставок процента по

предоставляемым банками кредитам, определение размера комиссионного

вознаграждения и тарифов за оказание отдельных видов банковских услуг.

· установление фиксированного соотношения ставок процента

коммерческих банков и официальных ставок, прямое ограничение размера кредитной

маржи (разницы между ценой приобретения ресурсов и их последующей перепродажи в

виде кредита или разницы между средними ставками процента по активным и

пассивным операциям банков).

В настоящее время Банком России прямые количественные ограничения не

применяются.

Принятие текущих решений в области денежно-кредитной политики о величине

резервных требований, изменении ставок процента Банка России, определении

лимитов операций на открытом рынке, условий и порядка предоставления кредитов и

других входит в компетенцию Совета директоров Банка России.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии

с принятыми ориентирами единой государственной денежно-кредитной политики,

используя при этом в качестве инструмента учетную ставку. Процентные ставки

банка России представляют собой минимальные ставки, по которым Банк России

осуществляет свои операции.

.2 Основные экономические результаты работы банка за 2012-2013 гг.

Банк России принимает решения в области денежно-кредитной политики на

основе анализа внешних и внутренних макроэкономических условий и перспектив

экономического развития, а также инфляционных шоков и рисков их распространения

на инфляционные ожидания. При этом учитывается необходимость достижения целевых

ориентиров по инфляции в среднесрочной перспективе.

В 2012 г. сохранились неблагоприятные тенденции развития мировой

экономической конъюнктуры. Рецессия в еврозоне и в целом слабое состояние

спроса в экономиках, которые вносят наибольший вклад в мировое потребление,

обусловили замедление роста ВВП стран с формирующимися рынками. Все это привело

к снижению скорости роста глобального потребления, включая использование

первичных ресурсов. Вместе с тем в IV квартале 2012 г. наблюдались признаки

того, что спад деловой активности в мире не углубляется. Более устойчивой стала

ситуация на финансовых рынках. Этому способствовали стимулирующие меры

монетарной политики в США и принятые в еврозоне решения о реагировании на

кризисные явления и снижении рисков для финансовой системы валютного союза в

долгосрочной перспективе.

Ситуация в реальном секторе российской экономики во второй половине 2012

г. характеризовалась некоторым замедлением темпов роста. Основным фактором

экономического роста оставался внутренний спрос, однако в III-IV кварталах

темпы роста потребительского и инвестиционного спроса были ниже, чем в соответствующий

период 2011 года. Фактический выпуск товаров и услуг, по оценкам, близок к

своему потенциальному уровню. Таким образом, состояние спроса в2012 г. не

оказывало повышательного давления на инфляцию.

В IV квартале 2012 г. наблюдалась стабилизация инфляции (в скользящем

годовом выражении) после ее повышения в III квартале. В конце года темпы

прироста потребительских цен превышали целевой диапазон 5-6% и были выше, чем в

2011 г., в связи с динамикой волатильных факторов (цен на плодоовощную

продукцию). При этом базовая инфляция снизилась.

По оценкам, в 2013-2014 гг. низкий уровень деловой активности в мире

будет по-прежнему удерживать рост российской экономики. Кроме того, не

исключены еще более пессимистичные сценарии во внешнем секторе. Риски обусловлены

неурегулированными до конца проблемами в еврозоне, ростом государственного

долга США и изменениями бюджетной политики этой страны. Однако если финансовые

рынки не подвергнутся вновь сильным стрессам, а позитивное влияние принимаемых

в зарубежных экономиках стабилизационных мер будет в зависимости от

обстоятельств подкреплено дополнительными стимулами, глобальная конъюнктура в

целом не будет ухудшаться по сравнению с 2012 годом.

Высокая неопределенность внешних перспектив подразумевает возможность

корректировок экономических прогнозов для России на 2013-2014 гг. и прогнозов

платежного баланса, в том числе в отношении потоков частного капитала.

Текущая динамика кредитов нефинансовым организациям и физическим лицам в

целом свидетельствует о переходе к более умеренным темпам роста, хотя темпы

роста кредитов населению остаются на достаточно высоком уровне.

Риск превышения целевых диапазонов, связанный с динамикой продовольственных

цен, в настоящее время оценивается как умеренный.

Исходя из приведенных выше оценок, в IV квартале 2012 г. и январь 2013 г.

Банк России не изменял ставки по основным инструментам, определяющим стоимость

заимствований для банков. При этом в декабре 2012 г. были снижены на 0,25

процентного пункта ставки по рублевой части сделок "валютный своп" и

повышены на 0,25 процентного пункта ставки по депозитным операциям Банка России

на фиксированных условиях. Ширина процентного коридора сократилась до 200

базисных пунктов, его границы стали симметричными относительно минимальной

ставки по аукционам краткосрочного предоставления ликвидности. Сужение

процентного коридора Банка России направлено на ограничение волатильности

ставок денежного рынка.

С 1 марта 2013 года Банк России установил норму обязательных

резервов по обязательствам перед нерезидентами в валюте РФ и иностранной валюте

в размере 4,25% и 4,25% по всем остальным обязательствам.

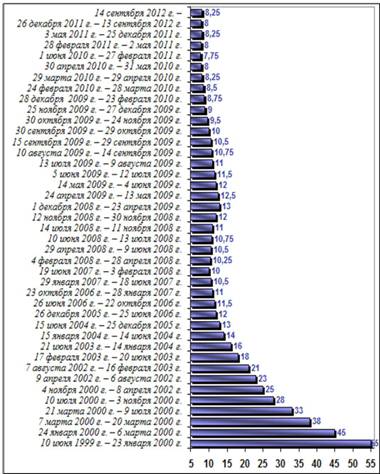

Рис. 3 Динамика ставки рефинансирования ЦБ РФ. Источник: [14]

Согласно графику очевидно, что в течение последних пяти лет происходит

снижение ставки рефинансирования. Так, 1 декабря 2008 года ставка

рефинансирования составляла 13% (повысившись с 12% с 12 ноября 2008 года), а 24

апреля 2009 года она снизилась и составила 12,5%.14 мая 2009 года произошло

очередное снижение ставки рефинансирования - до 12%, 5 июня - снижение до

11,5%. Тенденция постепенного снижения ставки рефинансирования сохранилась до

2011 года, и на 28 февраля 2011 года ставка рефинансирования составляла 8%.

Далее наблюдаются колебания от 8% до 8,25%. С 14 сентября 2012 года Банком

России установлена ставка рефинансирования в размере 8,25%. В течение 1

квартала 2013 года Банк России не изменял ставку рефинансирования.

Подобная динамика наглядно иллюстрирует снижение инфляции - ставку

рефинансирования повышают, чтобы приостановить инфляционные процессы, взять их

под контроль. Наибольший инфляционный всплеск случился летом-осенью 2008 года -

и ставка рефинансирования подскочила с 10,5% до 12%. Но с тех пор динамика

роста потребительских цен носит затухающий характер.

Что касается развития экономики России и денежно-кредитной политики в

2012 году, в первом полугодии 2012 года объем ВВП увеличился на 4,5%.

Экономический рост преимущественно был обусловлен повышением внутреннего

спроса. В январе - сентябре темп прироста ВВП, по оценкам, составил около 4%.

Расходы населения на покупку товаров и оплату услуг в январе - сентябре

2012 года выросли, по оценке, на 6,8%. Объем инвестиций в основной капитал

превысил уровень соответствующего периода предыдущего года на 7,2% (в январе -

сентябре 2011 года - на 5,0%).

В условиях роста экономики численность занятого населения увеличивалась.

Уровень безработицы в сентябре 2012 года составил 5,2% экономически активного

населения (6,0% годом ранее).

Рис. 4 Инфляция на потребительском рынке и базовая инфляция (в % к

соответствующему месяцу предыдущего года) [14].

На фоне высоких мировых цен на энергетические товары повышались доходы

бюджета, при этом улучшалась равномерность расходования бюджетных средств в

течение финансового года. В результате профицит федерального бюджета в январе -

сентябре 2012 года составил 1,4% ВВП (в январе - сентябре 2011 года - 2,9%

ВВП).

В январе - мае 2012 года продолжалось замедление инфляции, начавшееся в

середине 2011 года (из расчета месяц к соответствующему месяцу предыдущего

года). В июне она начала расти и в сентябре превысила верхнюю границу целевого

ориентира на 2012 год (5 - 6%).

По оценке, выпуск товаров и услуг находился вблизи потенциального уровня.

Рост цен на непродовольственные товары без учета бензина, в наименьшей степени

подверженный влиянию волатильных и административных факторов, замедлился; по

оценке, темпы их прироста снизились с 5,9% в январе 2012 года до 5,4% в сентябре

(из расчета месяц к соответствующему месяцу предыдущего года).

Таблица 1

Динамика индекса цен и инфляции. Источник: [14]

|

Год

|

2009

|

2010

|

2011

|

2012

|

|

Инфляция цен

|

базовая инфляция

|

инфляция

|

базовая инфляция

|

инфляция

|

базовая инфляция

|

инфляция

|

базовая инфляция

|

инфляция

|

|

Январь

|

13,8

|

13,4

|

7,6

|

8,0

|

7,2

|

9,6

|

6,0

|

4,2

|

|

Февраль

|

14,5

|

13,9

|

6,3

|

7,2

|

7,4

|

9,5

|

5,7

|

3,7

|

|

Март

|

14,8

|

14,0

|

5,4

|

6,5

|

7,7

|

9,5

|

5,5

|

3,7

|

|

Апрель

|

14,4

|

13,2

|

4,8

|

6,0

|

8,0

|

9,6

|

5,3

|

3,6

|

|

Май

|

13,6

|

4,4

|

6,0

|

8,3

|

9,6

|

5,1

|

3,6

|

|

Июнь

|

12,9

|

11,9

|

4,3

|

5,8

|

8,4

|

9,4

|

5,2

|

4,3

|

|

Июль

|

12,3

|

12,0

|

4,3

|

5,5

|

8,4

|

9,0

|

5,3

|

5,6

|

|

Август

|

11,7

|

11,6

|

4,6

|

6,1

|

8,1

|

8,2

|

5,5

|

5,9

|

|

Сентябрь

|

10,8

|

10,7

|

5,3

|

7,0

|

7,4

|

7,2

|

5,7

|

6,6

|

|

Октябрь

|

9,6

|

9,7

|

5,8

|

7,5

|

7,2

|

7,2

|

-

|

-

|

|

Ноябрь

|

8,8

|

9,1

|

6,2

|

8,1

|

6,9

|

6,8

|

-

|

-

|

|

Декабрь

|

8,3

|

8,8

|

6,6

|

8,8

|

6,6

|

6,1

|

-

|

-

|

Во второй половине 2011 - начале 2012 года на замедление роста

потребительских цен оказывала заметное воздействие благоприятная конъюнктура на

внутреннем и мировом аграрных рынках. В апреле 2012 года темпы прироста цен на

продовольствие достигли своего исторического минимума (из расчета месяц к

соответствующему месяцу предыдущего года), составив 1,2%. Среди продуктов

питания плодоовощная продукция была на 29,1% дешевле, чем в апреле 2011 года.

Однако в мае - сентябре ускорился рост цен на продовольствие. В сентябре

2012 года продукты питания были на 7,3% дороже, чем в сопоставимом месяце

предыдущего года (в сентябре 2011 года - на 6,4%).

Непродовольственные товары и платные услуги, включая услуги ЖКХ,

подорожали в сентябре 2012 года по отношению к сопоставимому месяцу предыдущего

года в меньшей мере, чем в сентябре 2011 года. В целом инфляция возросла до

6,6%, базовая инфляция - до 5,7%.

В Центробанке РФ выражают надежду на возвращение годовой инфляции в

привычный диапазон к середине 2013 года. По итогам 2013 года ЦБ рассчитывает

уложиться в целевой интервал 5-6%.

.3 Направления денежно-кредитной политики в РФ на ближайшую

перспективу

В предстоящий трехлетний период основной целью денежно-кредитной политики

Банка России будет обеспечение ценовой стабильности, что подразумевает

достижение и поддержание стабильно низких темпов роста потребительских цен и

является одним из важнейших условий формирования сбалансированного и

устойчивого экономического роста. К 2015 году Банк России планирует завершить

переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой

стабильности признается приоритетной целью денежно-кредитной политики. Кроме

того, неотъемлемыми характеристиками нового режима являются объявление

количественных целей по инфляции, принятие решений в первую очередь на основе

прогноза развития экономики и динамики инфляции, а также активное информационное

взаимодействие центрального банка с обществом и его подотчетность. Наряду с

этим финансовая стабильность рассматривается Банком России как необходимое

условие реализации государственной макроэкономической, в частности

денежно-кредитной, политики. В среднесрочной перспективе перед Банком России

стоит задача по дальнейшему снижению темпа роста потребительских цен.

Данный процесс должен протекать постепенно: целевая траектория инфляции

будет определяться с учетом перспектив экономического роста, а также задачи по

поддержанию устойчивого функционирования банковского сектора и финансовых

рынков, что позволит избежать чрезмерной волатильности цен активов и

неоправданных колебаний деловой активности. Целевое значение изменения

потребительских цен, установленное с учетом вышеуказанных факторов, составит

5,0% в 2014 году, 4,5% в 2015 году и 4,0% в 2016 году.

Выбор индекса потребительских цен в качестве целевого индикатора

обусловлен тем, что, хотя базовый индекс потребительских цен менее волатилен и

в большей степени поддается воздействию мер денежно-кредитной политики, общий

индекс лучше характеризует изменение стоимости жизни и его динамика влияет на

формирование инфляционных ожиданий субъектов экономики. Банк России будет

стремиться достичь цели по инфляции, устанавливая процентные ставки по своим

операциям с учетом особенностей трансмиссионного механизма, то есть процесса

влияния решений центрального банка на экономику. Банк России продолжит

реализацию мер по оптимизации системы инструментов денежно-кредитной политики с

целью усиления действенности процентного канала трансмиссионного механизма.

Достижению данной цели также будут способствовать меры Банка России по развитию

инфраструктуры финансовых рынков, увеличению их глубины и совершенствованию

платежной системы Банка России. Банк России намерен продолжить повышать

гибкость курсообразования и к 2015 году завершить переход к режиму плавающего

валютного курса, что позволит избежать возможного конфликта целей

денежно-кредитной политики.

Банк России рассмотрел четыре варианта условий проведения

денежно-кредитной политики в 2014-2016 годах, один из которых - вариант II(б) -

соответствует первому варианту прогноза Правительства Российской Федерации, а

три других - варианты I, II(а) и III - разработаны Банком России. Заложенные в

прогноз предпосылки относительно внешних условий различаются между вариантами.

В вариантах II(а) и II(б) предполагается постепенное улучшение ситуации в

мировой экономике и сохранение среднегодовой цены на нефть на уровне, близком к

уровню 2013 года.

Варианты I и III предусматривают отклонение среднегодовой цены нефти на

25 долларов США в меньшую и большую сторону в условиях соответственно более

медленного и более быстрого восстановления мировой экономики. В отношении

внутренних условий предполагается реализация структурных реформ, намеченных

Правительством Российской Федерации (ожидается, что заявленные реформы будут

закреплены соответствующими нормативно-правовыми актами и решениями).

При этом вариант II(б) исходит из предпосылки об относительно быстром

улучшении делового климата и повышении конкурентоспособности российской

экономки, в то время как в вариантах Банка России предполагается, что влияние

структурных реформ на экономику будет более растянутым во времени и не приведет

к значительному увеличению инвестиционной активности частного сектора в

рассматриваемый трехлетний период. Все варианты учитывают изменение порядка

индексации регулируемых тарифов на товары и услуги инфраструктурных компаний:

осуществление индексации тарифов для населения в 2014 - 2016 годах исходя из

уровня инфляции предыдущего года с понижающим коэффициентом 0,7; неизменность в

2014 году и индексацию на уровне инфляции предыдущего года в 2015 и 2016 годах

тарифов для других категорий потребителей.

Относительно бюджетной политики во всех вариантах делается предположение

о ее проведении в 2014 - 2016 годах в рамках существующих бюджетных правил.

Прогнозы Банка России основных макроэкономических параметров также учитывают

влияние на внутренние условия со стороны проводимой денежно-кредитной политики,

направленной на достижение целей по инфляции.

В вариантах II(a)и II(б) предусмотрено, что в 2014 году среднегодовая

цена на нефть сорта «Юралс» составит 101 доллар США за баррель и затем

сохранится на уровне 100 долларов США за баррель в 2015 - 2016 годах. В рамках

данных вариантов предполагается постепенное восстановление мировой экономики в

условиях сохранения относительно стабильной ситуации на финансовых рынках. По

международным оценкам, темпы роста мировой экономики могут возрасти с 3,1% в

2013 году до 3,8% в 2014 году.

Вместе с тем вероятное сворачивание мер количественного смягчения

Федеральной резервной системой США, а также продолжение реализации

правительствами крупнейших развитых стран политики, направленной на сокращение

дефицита государственного бюджета, и наблюдающееся снижение темпов

экономического роста в странах с формирующимися рынками свидетельствуют о том,

что значительного ускорения роста мировой экономики в 2014-2016 годах не

произойдет. С учетом ожидаемого отсутствия роста мировых цен на энергоносители,

а также умеренной динамики цен на продовольствие прогнозируется сохранение

инфляции в экономиках стран - основных торговых партнеров России на достаточно

низком уровне и отсутствие значимого влияния ее динамики на темпы роста

потребительских цен в России. В целом, согласно прогнозу Банка России,

сдерживающее влияние на российскую экономику со стороны внешнего спроса в

2014-2016 годах будет уменьшаться. Тем не менее, наличие ограничений, связанных

с возможностью наращивания объемов экспорта топливно-энергетических ресурсов,

предполагает сохранение отрицательного вклада чистого экспорта в рост ВВП,

несмотря на нормализацию экономической ситуации в странах - торговых партнерах.

В условиях слабого внешнего спроса внутренний спрос продолжит играть ключевую

роль в формировании роста российской экономики. Поддержку внутреннему спросу

будут оказывать замедление инфляции, реализация отдельных государственных

инвестиционных проектов, в том числе за счет инвестирования средств Фонда

национального благосостояния, а также сохранение умеренных темпов роста кредита

экономике. По оценкам Банка России, темпы роста кредита экономике составят

около 15% в год, что в целом согласуется с их равновесной динамикой, и будут

обеспечивать рост экономики без создания рисков возникновения финансовых

дисбалансов.

Факторами, сдерживающими экономический рост, выступят ограничения по

повышению загрузки факторов производства, неблагоприятная демографическая

ситуация (сокращение численности населения трудоспособного возраста), а также

бюджетная политика, предполагающая снижение в реальном выражении

государственного инвестиционного спроса и ограниченный рост заработной платы

работников бюджетной сферы и военнослужащих. Варианты II(а) и II(б) различаются

предположениями относительно скорости влияния реализации структурных изменений

на российскую экономику, что обуславливает различие прогнозируемых темпов роста

совокупного выпуска в данных вариантах.

Вариант II(б) исходит из предпосылки о сравнительно быстром

восстановлении экономической активности. Основными факторами экономического

роста будут выступать повышение конкурентоспособности российских компаний,

импортозамещение и повышение инвестиционной активности за счет улучшения

делового климата, производственной и транспортной инфраструктуры. Благодаря

этому инвестиции станут одним из основных источников экономического роста.

Ожидается, что прирост инвестиций в основной капитал в 2014 году может

составить 3,9% и увеличиться до 5,6-6,0% в 2015-2016 годах. Динамика

потребительских расходов населения будет относительно устойчивой: их рост

составит около 4,0% в год. Несмотря на ускорение роста внутреннего спроса,

темпы роста импорта, как ожидается, будут составлять 2,1-3,8% в год. В

результате отрицательный вклад чистого экспорта в прирост ВВП в 2014-2016 годах

уменьшится до значений, близких к нулю. В указанных условиях рост ВВП ускорится

до 3,0% в 2014 году, 3,1% в 2015 году и 3,3% в 2016 году. По оценкам Банка

России, достижение целей по инфляции в рамках данного варианта

макроэкономического развития с учетом относительно быстрого восстановления

внутреннего спроса может потребовать проведения умеренно жесткой

денежно-кредитной политики.

Вариант II(a)рассматривается Банком России в качестве базового. Данный вариант,

в отличие от варианта II(б), исходит из предпосылки об отложенном влиянии

структурных изменений на экономику, постепенности улучшения инвестиционного

климата, сохранения повышенной экономической неопределенности и низкой

прибыльности российских компаний, что будет сдерживать инвестиционную

активность частного сектора. Эффективность частных и государственных

инвестиций, как ожидается, будет оставаться невысокой. Выраженного ускорения

процесса импортозамещения не прогнозируется, что обусловит сохранение значимого

отрицательного вклада чистого экспорта в рост совокупного выпуска. С учетом

имеющихся структурных ограничений темпы роста потенциального выпуска в

2014-2016 годах, по оценке Банка России, могут составить 2,0-3,0%. При этом

предполагается сохранение небольшого отрицательного разрыва выпуска в 2014 году

с его постепенным закрытием в последующие годы. Таким образом,

денежно-кредитная политика будет учитывать инерционность инфляционных ожиданий

экономических агентов и необходимость формирования и закрепления нисходящей

тенденции в их динамике.

В рамках данного варианта прогнозируется, что прирост ВВП в 2014 году

составит 2,0% и возрастет до 2,5% в 2015 году и 3,0% в 2016 году в условиях

восстановления мировой экономики и улучшения ожиданий экономических агентов.

Инвестиции в основной капитал в 2014-2016 годах с учетом невысоких темпов роста

прибыли компаний могут увеличиться на 3,0-3,8%.

Главным источником экономического роста будет оставаться потребительский

спрос. Увеличение расходов населения на конечное потребление предполагается на

уровне 4,0-4,4% в год.

В варианте I Банк России предполагает снижение цен на нефть сорта «Юралс»

до 76 долларов США за баррель в 2014 году в результате резкого ухудшения

ситуации в мировой экономике. В 2015-2016 годах предполагается сохранение цены

на нефть на уровне 75 долларов США за баррель. С учетом возможной

дестабилизации ситуации на внешних и внутренних рынках действия Банка России

будут направлены на обеспечение стабильного функционирования финансового рынка и

банковского сектора, что является необходимым условием для реализации

денежно-кредитной политики.

Данный сценарий предполагает значительное увеличение отрицательного

разрыва выпуска в 2014 году в связи с неблагоприятным внешним шоком. В этих

условиях выраженное дефляционное давление со стороны внутреннего спроса, а

также снижение темпов роста мировых продовольственных цен сделают возможным

проведение более мягкой, чем в базовом варианте, денежно-кредитной политики без

создания рисков для достижения цели по инфляции в среднесрочной перспективе.

Стимулирующая денежно-кредитная политика окажет поддержку экономической

активности. В результате после снижения ВВП на 1,0% в 2014 году прогнозируется

восстановление темпов роста экономики в 2015 и 2016 годах до 1,8%. С учетом

сокращения внешнего и внутреннего спроса и ухудшения настроений экономических

агентов вероятно сокращение в 2014 году инвестиций в основной капитал на 3,0% с

последующим восстановлением их роста на уровне около 2,0%.

В варианте III предполагается повышение

цены на нефть сорта «Юралс» до 126 долларов США за баррель в 2014 году и ее

сохранение на уровне 125 долларов США за баррель в 2015-2016 годах в условиях

более быстрого, по сравнению с базовым вариантом, восстановления мировой

экономики. Прогнозируется повышение экономической активности в России в 2014

году в связи с ростом доходов от экспорта российских товаров. При реализации

данного сценария большое значение для обеспечения макроэкономической

стабильности будет иметь проведение бюджетной политики, предполагающей

соблюдение бюджетного правила и ограничение роста государственных расходов.

Данный вариант характеризуется наиболее высокими инфляционными рисками. В

случае увеличения инфляционного давления со стороны совокупного спроса для

достижения целей по инфляции может потребоваться проведение более жесткой, чем

в базовом варианте, денежно-кредитной политики. Увеличение объема ВВП

предполагается на уровне 3,5% в 2014 году и 3,8-4,0% в 2015-2016 годах на фоне

относительно высокой инвестиционной и потребительской активности.

Во всех рассмотренных сценариях не исключается реализация рисков, которые

могут привести к отклонениям инфляции от целевого ориентира и повлиять на

определение параметров денежно-кредитной политики. В частности, к таким

рисковым факторам относятся шоки на рынке продовольственных товаров, а также

непредвиденные изменения регулируемых тарифов и конечных цен на

жилищно-коммунальные услуги. Кроме того, денежно-кредитная политика будет

учитывать динамику инфляционных ожиданий. При прочих равных условиях

формирование устойчивой тенденции к их снижению подразумевает возможность

достижения целей по инфляции при более мягкой денежно-кредитной политике.

Прогноз платежного баланса на 2014-2016 годы составлен в зависимости от

сценарных условий. В связи с планируемым переходом к плавающему валютному курсу

к 2015 году динамика международных резервов в 2015-2016 годах будет

определяться преимущественно потоками, связанными с пополнением и расходованием

средств суверенных фондов Российской Федерации. В 2014 году на изменение

международных резервов будут также влиять валютные интервенции Банка России,

направленные на ограничение волатильности национальной валюты, в рамках

механизма плавающего валютного коридора.

Во всех рассматриваемых вариантах прогноза предполагается сокращение

положительного сальдо счета текущих операций за счет стабилизации экспорта

товаров, вызванной главным образом слабыми темпами роста физических объемов, в

совокупности с продолжающимся ростом импорта. При этом в вариантах II(а) и

II(б) ожидается формирование в 2016 году отрицательного сальдо счета текущих

операций.

Предположение о снижении цены на нефть с текущих значений до уровня

порядка 100 долларов США за баррель в 2014 - 2016 годах в вариантах II(а) и

II(б) соответствует реализации предпосылки о постепенном сокращении в этот

период антикризисных мер поддержки экономики денежно-кредитными властями США и

сохранении низкой склонности к риску участников мировых финансовых рынков. В

этих условиях Банк России прогнозирует сохранение отрицательного сальдо

финансового счета в 2014 году. При этом в указанных вариантах ожидается

сокращение чистого оттока частного капитала в 2015 году в условиях уменьшения

положительного сальдо счета текущих операций и повышения гибкости курсообразования,

обеспечивающего балансировку счета текущих операций и финансового счета при

сравнительно небольших изменениях международных резервов. В 2016 году возможно

формирование чистого притока частного капитала.

В варианте I, соответствующем ухудшению как внешних, так и

внутриэкономических условий, Банк России прогнозирует сохранение отрицательного

сальдо финансового счета, в то время как в варианте III в условиях роста

склонности к риску международных инвесторов и возможного повышения

привлекательности инвестирования средств в российскую экономику возможно

формирование с 2015 года чистого притока частного капитала.

Банк России оценил динамику показателей денежно-кредитной сферы на

2014-2016 годы исходя из показателей спроса на деньги, соответствующих целевым

ориентирам по инфляции, прогнозной динамике ВВП, оценок платежного баланса, а

также с учетом параметров проекта федерального бюджета на 2014-2016 годы.

Постепенное увеличение гибкости курсообразования и планируемый с 2015

года переход Банка России к плавающему валютному курсу, а также реализация

бюджетной политики с учетом применения бюджетных правил создают условия для

последовательного снижения влияния валютного и бюджетного каналов на

формирование денежного предложения в ближайшие три года. Изменение объема чистых

международных резервов органов денежно-кредитного регулирования будет

обусловлено в основном операциями по пополнению (использованию) средств

суверенных фондов. Денежное предложение на уровне органов денежно-кредитного

регулирования будет формироваться преимущественно за счет операций Банка России

по рефинансированию кредитных организаций, и в рамках всех рассматриваемых

вариантов ожидается рост валового кредита банкам. Таким образом, согласно

прогнозам Банка России, структурный дефицит ликвидности банковского сектора

сохранится.

В рамках процесса перехода к режиму инфляционного таргетирования Банк

России продолжит работу по повышению действенности процентного канала

трансмиссионного механизма денежно-кредитной политики - основного канала