Совершенствование системы стимулирования и оплаты труда персонала на предприятии ООО 'Власта'

Содержание

Введение

. Организационно-экономическая характеристика ООО

"Власта"

.1 Общая характеристика организации

.2 Анализ внешней среды компании

.3 Основные финансово-экономические показатели деятельности

организации

.4 Организационная структура управления предприятием

. Анализ трудовых показателей работы предприятия

.1 Обеспеченность, состав и движение персонала на предприятии

.2 Анализ использования фонда рабочего времени

.3 Анализ формирования и использования средств фонда оплаты

труда и выплат социального характера

.4 Анализ методов стимулирования персонала

. Мероприятия по совершенствованию системы стимулирования и

оплаты труда персонала

.1 Предложения по совершенствованию системы оплаты труда

.2 Совершенствование системы стимулирования персонала

.3 Расчет затрат на реализацию предлагаемых мероприятий

.4 Оценка социально-экономической эффективности от реализации

предлагаемых мероприятий

Заключение

Список использованных источников

Приложение

Введение

Оплата труда является одним из основных факторов социально-экономической

жизни государства, общества, человека.

В системе общественных отношений вопрос пересмотра системы заработной

платы встает на каждом их этапе. Это происходит для решения ряда задач, таких

как усиление воздействия на работника заработной платы, как стимула к

выполнению должностных обязанностей, более жесткие требования к

квалификационному уровню исполняющего их лица и получаемых результатов в ходе

работы, а так же различный уровень оплаты труда, который варьируется в

зависимости от вышеперечисленных факторов (дифференциация заработной платы).

Чем выше уровень оплаты труда в обществе, тем более благоприятное влияние

оно может оказывать на экономическую ситуацию в целом. Благодаря этому,

возможно повышение спроса на различные группы товаров и услуг. Кроме того,

более высокий уровень заработной платы оказывает стимулирующее воздействие на

работников, занимающих руководящие посты, что приводит к использованию рабочей

силы более рационально и усердно, а так же сподвигает к модернизации производства.

Данная тема актуальна для исследования, потому что в каждом государстве

от уровня заработной платы зависит уровень жизни его жителей. Значительное

большинство населения получает свой основной доход именно от заработной платы.

Следовательно, вопросы оплаты труда являются одними из самых актуальных не

только для наемных работников, но и для их работодателей.

Для данного исследования взят объект ООО "Власта". Предмет

исследования - процессы мотивации и оплаты труда.

Цель исследования - обосновать рекомендации по усовершенствованию систем

оплаты труда обслуживающего персонала и мотиваций в ООО "Власта".

В ходе выполнения исследования были выполнены следующие задачи:

. Проанализирована внешняя среда ООО "Власта".

. Дана оценка важнейшим финансово-экономическим показателям деятельности

ООО "Власта".

. Изучена организационная структура ООО "Власта".

. Проанализированы трудовые показатели работы организации.

. Выявлены методы стимулирования персонала.

. Разработан ряд мероприятий по усовершенствованию систем мотиваций и

оплаты труда наемных работников.

При исследовании аспектов оплаты труда организации использовались такие

методы:

анализирование действующей базы по обозреваемой совокупности проблем

(метод научного анализа);

обобщение и синтез точек зрения, представленных в базе (метод научного

синтеза и обобщения).

моделирование, основанное на полученных данных видения автора в раскрытии

рассматриваемой проблематики (метод моделирования).

Исследование базировалось на группе из четырех источников. В первую группу

входят авторские издания по исследуемой проблематике. Во вторую входит учебная

литература, энциклопедии и комментарии к законодательству. Третья состоит из

научных статей в журналах исследуемой совокупности проблем. К последней группе

относятся специализированные ресурсы Интернет.

В теоретическую и методологическую основу исследования легли акты

законодательства, постановления правительства, ведомственные материалы, научные

труды ведущих отечественных и зарубежных экономистов по интересующей

совокупности проблем.

В исследовании использовались материалы экономической литературы,

периодических изданий.

Практическая значимость данной работы заключается в том, что

разработанные в ходе исследования мероприятия по стимулированию оплаты труда

персонала, в дальнейшем, будут применяться на других, схожих предприятиях.

Источниками информации при проведении исследования явились материалы ООО

"Власта": первичные документы, бухгалтерская отчетность по заработной

плате, положения оплате труда, приказы по заработной плате и др.

Данная работа включает в себя введение, три главы, заключение и список

источников используемых для исследования.

1.

Организационно-экономическая характеристика ООО "Власта"

.1 Общая

характеристика организации

Организация "Власта" с 1993 года приобрела известность у

клиентов российского рынка. Компания начала организацию своей деятельности на

пустом месте как рекламное агентство. Со временем это организация превратилась

в издательско-рекламную фирму, которая специализировалась на выполнении полиграфических

заказов. С 2003 года она преобразовалась в типографию полного цикла

полиграфических услуг работающая в городе Тула.

На данный момент эта организация ведет свою деятельность в режиме

on-line-типографии, а так же предлагает свои услуги как издательство,

снабжающее российский рынок собственной продукцией.

Перечень выпускаемой продукции ООО "Власта": листовки,

блокноты, плакаты, книги, календари, бумажные пакеты, упаковка и т.п.

Оборудование типографии Власта "диктует" тиражи, при которых

организация является конкурентоспособной. Так ООО "Власта" является

типографией средних тиражей (листовки и плакаты тиражами до 50 000 экземпляров;

блокноты тиражами до 10 000 экземпляров, книги тиражами до 3 000 экземпляров,

календари тиражами до 5 000 экземпляров, пакеты тиражами до 1 000 экземпляров,

упаковка тиражами до 50 000 экземпляров).

Предназначение типографии Власта - изготовлять продукцию, которая

отвечала бы стандартам качества и была эффективной для бизнеса клиентов.

Главной целью бизнеса является получение прибыли за счет производства и

реализации конкурентоспособной продукции. А именно:

удовлетворить потребности рынка в полиграфической продукции;

создать новые источники получения прибыли за счет диверсификации

предприятия;

обеспечить оптимальной загрузкой производственные мощности.

В 2003 году типография внедрила электронную систему расчетов

полиграфических заказов - программа калькуляции ЛИМ, в основу которой легли

около пятисот технологических операций, что были описаны и номинированы в

единой информационной среде. Также в этом году типография на правах

издательства стала выпускать календари для оптовых продаж.

В 2006 году ООО "Власта" представила рынку коллекцию более чем

из 150 видов блокнотов носящих рекламных характер и записных книжек. Эта

коллекция блокнотов считается одной из самых больших в России.

В 2007 году при помощи покупки нового здания компании удалось расширить

свои производственные и складские площади до 2 000 м².

В 2009 году при типографии открылся магазин "Идейный", в

котором продаются товары для творчества в модном сейчас хоббийном направлении

Декупаж, скрапбукинг; проводятся мастер-классы по обучению этим направлениям.

В 2013 году был осуществлен переезд парка оборудования в новое

производственное знание с площадью 300 м². Данный переезд позволил сократить

количество арендуемых площадей складских помещений и перенести все в одно

место. Таким образом производство и все склады на сегодняшний день находятся

под одной крышей.

Штат организации представлен менеджерами, дизайнерами, рабочими на

производстве, начальником отдела.

ООО "Власта" оснащено самым современным и новым полиграфическим

оборудованием. Все машины обладают необходимыми опциями для качественной

печати.

Предприятие имеет три офсетных пресса трех форматов от мирового лидера -

компании "Гейдельберг", мощные, высокоточные резательные машины,

оптимальная комплектация послепечатного, отделочного цеха и отдела допечатных

работ с фотовыводным устройством высшего класса.

Максимальный контроль производственного процесса за счет применения

инструментальных методов и внедрения новейших технологий печати и отделки

позволяет ООО "Власта" производить стабильно высококачественную

продукцию.

Реклама ООО "Власта" включает следующие направления:

. Организация выставок.

. Телевизионная реклама.

. Использование доступных и популярных газет города.

. Реклама на собственном транспорте, который используется для перевозки.

К организации выставок относится:

участие в 3-4-х ежегодных российских выставках, проводимых в г. Москва;

участие в региональных выставках, симпозиумах, семинарах;

размещение рекламы в журналах и справочниках;

постоянная работа с фирмами, в т.ч. учет заявок, поступления денег,

отгрузки продукции.

В дальнейшем планируется совершенствование выставок в следующих

направлениях:

тематических поездок в различные регионы страны;

создание дилерской сети,

К телевизионной рекламе относятся:

объявление "бегущей строкой" в утренних передачах.

"Бегущую строку" показывают 18 раз в сутки. Объявление дается на одну

неделю разово в период, состоящий из двух месяцев;

слайд-фильм - рассказывается о предприятии, используются фотографии.

Реклама идет две недели - один раз в полгода.

При организации рекламы в газетах и журналах, чтобы привлечь внимание

оптовых предприятий, выбираются региональные оптовые издания. Как правило, это

рекламный модуль размером 200-300 см², наполненный подробной информацией о

предлагаемой продукции с указанными ценами наиболее интересных позиций. Тон

этих публикаций носит рациональный характер.

В специализированных газетах и журналах городов размещается информация о

товарах и услугах фирмы, о том, что и как там будет продаваться, перечень

мероприятий, которые будут там проводиться. Там же размещаются талоны-скидки

(от 3 до 5%), на покупку различных услуг. Объявление выходит три раза в неделю.

Объявление дается в течение месяца - один раз в полгода.

Для привлечения клиентов также используется издание "Товарный

рынок", "Пульс Цен" с циклом тематических статей - какие цели и

задачи стоят перед организацией, и как она собирается заботиться о своих

клиентах, какие льготы будут предложены, какие условия (с указанием телефона

для справок).

В журналах и газетах ООО "Власта" размещает для оптовых

покупателей перечень скидок, который выглядит так:

при покупке товара и услуг от 10000 рублей - 1 %:

от 10001 до 100000 рублей - 5 %;

от 100001 до 1000000 - 10 %;

от 1000001 рублей и выше - 15 %.

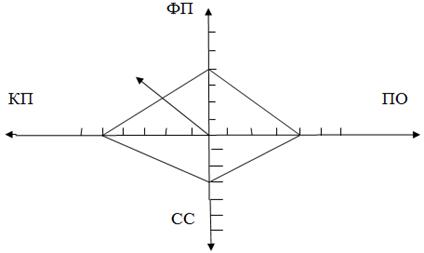

Для предприятия проведен SPACE

- анализ, который позволил определить положение предприятие и его дальнейшие

действия.

Методика основывается на анализе положения фирмы и условий её

функционирования по четырём координатам, дающая характеристику

непосредственному и макроокружению фирмы, а также характеризующая её потенциал

изнутри: на сколько отрасль привлекательна, уровень стабильности экономической

среды, преимущества компании над конкурентами, а так же её финансовое

положение. Проведение оценки, как правило, проводится по 6-8 наиболее главным

для компании параметрам по каждой из координат методом экспертных оценок.

Данные рассмотрены в таблице 1.1.

Результаты данной таблицы обобщены и внесены в таблицу 1.2 для

последующего построения графика.

Таблица 1.1 - Значение факторов, определяющих преимущества над

конкурентами, финансовое положение ООО "Власта", привлекательность

отрасти и стабильность среды

|

Факторы, определяющие

конкурентные преимущества фирмы

|

Шкала бальных оценок

|

|

1

|

2

|

|

Доля рынка

|

малая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

большая

|

|

Легкость вхождения в

отрасль

|

легко

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

сложно

|

|

Качество продукции

|

плохое

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

превосходное

|

|

Стадия жизненного цикла

продукта

|

поздняя

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

ранняя

|

|

Цикл замены продукта

|

переменный

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Фиксированный

|

|

Приверженность потребителей

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокая

|

|

Использование

производственных мощностей у конкурентов

|

минимальное

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

максимальное

|

|

Технологическое ноу-хау

|

малое

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

большое

|

|

Степень вертикальной

интеграции

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокая

|

|

Ось КП: Среднее значение

факторов - 6= 36/8=4,5 (1,5 - 6= - 4,5)

|

|

Факторы финансового

положения фирмы

|

|

|

Отдача на вложенный капитал

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокая

|

|

Финансовый рычаг

|

Несбалансир.

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Сбалансир.

|

|

Ликвидность

|

Несбалансир.

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Сбалансир

|

|

Степень удовлетворения

потребностей в капитале

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокая

|

|

Поток платежей в пользу

организации

|

слабый

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

сильный

|

|

Простота выхода с рынка

|

трудно

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

легко

|

|

Рискованность бизнеса

|

высокая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

низкая

|

|

Оборачиваемость запасов

|

медленная

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

быстрая

|

|

Ось ФП: Среднее значение

факторов = 35/8= 4,375

|

|

Факторы, определяющие

привлекательность отрасли

|

Шкала бальных оценок

|

|

Потенциал роста

|

низкий

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокий

|

|

Потенциальный доход

|

низкий

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокий

|

|

Финансовая стабильность

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокая

|

|

Технологическое ноу-хау

|

простое

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

сложное

|

|

Использование ресурсов

|

Неэффективн.

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

эффективное

|

|

Капиталоемкость

|

высокая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

низкая

|

|

Производительность,

использование мощностей

|

малая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

большая

|

|

Ось ПО: среднее значение

факторов = 31/8=3,875

|

|

Факторы, определяющие

стабильность среды:

|

Шкала бальных оценок

|

|

Технологические изменения

|

много

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Темпы инфляции

|

высокие

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

низкие

|

|

Вариации спроса

|

большая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

малая

|

|

Разброс цен конкурирующих

продуктов

|

большой

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

малый

|

|

Барьеры для вхождения на

рынок

|

мало

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

много

|

|

Давление конкурентов

|

сильное

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

малое

|

|

Эластичность спроса

|

эластичный

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

неэластичный

|

|

Ось СС: Среднее значение

факторов - 6=21/7= 3 (3-6=-3)

|

Таблица 1.2 - Значение параметров, определяющих стратегическую позицию ООО

"Власта"

|

Параметры, определяющие

стратегическую позицию фирмы

|

Шкала бальных оценок

|

|

Конкурентные преимущества

|

Малые

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

значительные

|

|

Финансовое положение

|

плохое

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

хорошее

|

|

Привлекательность отрасли

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

высокая

|

|

Стабильность экономической

среды

|

низкая

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Высокая

|

На основе этих данных построена систему координат и на ней график.

Рисунок 1.1 - Стратегическая позиция ООО "Власта"

Результаты анализа показали, что для предприятия характерна конкурентная

стратегия.

1.2 Анализ

внешней среды компании

Анализ рынка показал, что современные типографии можно условно разделить

на две основные категории - типографии, которые листовую печать и типографии,

которые выполняют полный цикл работ по изготовлению конечного продукта.

Конечным продуктом считаются книги, журналы, каталоги, брошюры и т.д.

Типографии, работающие в городе Тула, которые можно отнести к первой

категории составляют подавляющее большинство из всех там работающих. Это

связано с тем, что для обеспечения начала работы печати необходимо лишь

некоторое "предпечатное" оборудование и сами печатные машины. В то

время как для выполнения работ полного цикла производства необходимо помимо

вышеуказанного еще и большое количество дополнительного оборудования, которое

является весьма дорогостоящим. Более того, процессы, выполняемые при

изготовлении, к примеру, тиража книги, достаточно сложные и не у каждой

типографии присутствует необходимое количество персонала необходимой

квалификации для выполнения большого операционного цикла. Основной фактор,

который заставляет большинство типографий отказываться от печати книг это

затратный по времени ряд операций входящий в полный цикл производства этого

продукта. Естественно, что отпечатка и передача заказчику листовой продукции

занимает на много меньше времени и является менее рискованной и затратной.

Потому что после проведения каждого дополнительного этапа работы над

выпускаемым изделием увеличивается риск брака, что в конечном итоге

отображается на себестоимости продукции.

Ведущими типографскими производствами, без сомнения являются типографии,

выполняющие полный цикл офсетной печати. Кроме непосредственной печати здесь

производятся все виды работ по подготовке обложек и переплетов для брошюр и

книг и другие отделочные работы. Такие типографии могут создавать практически

любые тиражи книжной продукции, фотоальбомов, подарочных изданий в твердом или

интегральном переплете.

Офсетные типографии имеют недостаток, обуславливающий ограничения

минимальным тиражом. Это ограничение существует из-за самой технологии машин

офсетной печати. Кроме того, существующие довольно большие сроки производства,

которые возникают как следствие большего количества технологических этапов при

производстве книжной продукции в твердом переплете.

Неоспоримыми достоинствами таких типографий является печать высокого

качества, достигаемая с помощью машин высокого класса (Heidelberg, KBA, Roland)

и их надежность. Так как крупные типографии, как правило, используют большое

количество машин, способные заменить одну из них при выходе ее из строя и тем

самым обуславливают высокий показатель надежности.

По ценовым критериям типографии расположись в таком промежутке:

большинство - средние цены: 9-10 тыс. руб.,

10% типографий с ценами ниже среднего: 7-9 тыс. руб. и

15 % - с ценами завышенными от 12 тыс. руб. и выше.

Более 60% типографий вообще не указывают свои расценки на сайте, что

вызывает вопрос и недоверие. Их клиенты имеют шанс переплатить больше и

получить не лучшее качество продукции.

На рынке печатной продукции Тулы присутствует два сегмента типографий:

государственные типографии;

частные типографии, на них приходится большая доля рынка, выше 90%;

Услуги, предоставляемые типографиями:

печать книг разнообразных форматов от 60х 90/32 до 70х 100/8.

многокрасочная офсетная и флексографическая печать;

дизайн;

цветоделение, вывод пленок, печать пробных оттисков

изготовление клише для тиснения;

высечка любой конфигурации;

тиснение фольгой;

конгрев;

различные виды лакировки;

складские услуги;

сервисное обслуживание.

В ходе анализирования типографий были выявлены такие классы: элитные,

среднего размера, специализированные и небольших размеров.

Клиентами элитных типографий являются, как правило, крупные организации.

Поэтому, заказы небольших тиражей они принимают неохотно. В большинстве случаев

при типографиях имеются внутренние и внештатные дизайнеры. Обсуждение величины

стоимости разработки дизайна часто происходит так: если заказ от 1000 листов

формата А 3 и выше, то какая-то часть или полная стоимость работы может быть

компенсирована за счет стоимости размещенного заказа. Клиентам, размещаемым

достаточно крупный заказ в этой типографии, стоимость работы дизайнера может

обойтись 1/3 от реальной стоимости работы или быть предоставленной бесплатно в

принципе. Такие клиенты находятся типографиями с помощью личных связей.

Типографии имеют отделы менеджеров, которые производят поиск клиентов.

Типографии среднего размера. Приблизительно 20% таких типографий

осуществляют дизайн только в случае заказа размещаемого у них. Другие 80% могут

предоставить разработку дизайна без размещаемого у них заказа. Если размещается

заказ, работы по дизайну могут быть предоставлены со значительными скидками или

безвозмездно. Такие типографии устанавливают средний ценовой уровень по

выполнению дизайнерских работ. Обычно, при них работают штатные дизайнеры.

В распоряжении специализированных типографий могут иметься

специализированные машины для изготовления отдельных видов продуктов рекламы,

таких как печать на футболках, печать клеящихся этикеток или печать на пленке.

В распоряжении небольших типографий обычно имеются набор машин, в который

входят машина для офсетной печати, ксерокс и ризограф. Они устанавливают низкую

ценовую политику. Как правило, при них не присутствует дизайнера, занимающегося

исключительно дизайном. Если с клиентом заходит речь о дизайне, они могут

предложить внести некоторые изменения в имеющихся у них шаблонах уже

произведенной рекламной продукции, для получения нового "дизайна". Но

обычно в таких типографиях производится только допечатная подготовка.

Рекламные агентства можно классифицировать на следующие виды: специализированные

(узкопрофильные), полного цикла, сетевые рекламные агентства.

Специализированные - это агентства, которые специализируются на одном из

видов размещения рекламы, таких как модульная реклама в СМИ, реклама в

справочниках, на радио, на ТВ или наружная реклама.

Рекламные агентства полного цикла делают практически все, что относится к

рекламе, в том числе это разработка фирменного стиля, логотипов и т.д.

Наибольший спрос из полиграфической продукции имеет разработка брошюр,

листовок, буклетов. Преимуществом перед конкурентами таких агентств является

то, что любая организация, которая становится их клиентом по одному из видов

рекламной продукции, при решении об изготовлении другого вида рекламной

продукции обычно повторного обращается к ним же.

Сетевые рекламные агентства. Это около 10-15 крупнейших агентств,

участвующих в тендерах по составлению рекламных кампаний, в большей степени для

западных фирм, которые заинтересованы в российском рынке.

Дизайн-студии мы классифицируем так:

известные дизайн-студии;

дизайн-студии среднего размера;

дизайн-студии индивидуальных предпринимателей.

Известные дизайн-студии. Обычно, проекты и работы выполненные ими широко

известны аудитории. Эти студии непрерывно ведут несколько крупных проектов -

готовят рекламные кампании для крупных организаций, ведут освещение их

деятельности в СМИ. Каждая дизайн-студия имеет свой собственный стиль, в

котором обычно и выполняется большинство работ. Этот стиль может быть стилем

шрифтов или изображений. Новые клиенты, обычно, приходят по рекомендациям,

полученным от постоянных клиентов и по личным связям. Время от времени они

размещают модульную рекламу в отраслевые журналы.

Дизайн-студии среднего размера. Их ценовая политика значительно ниже. В

основном они работают в направлении фирменного стиля и web-дизайна.

Некоторые лица, ведущие предпринимательскую деятельность, занимаются

разработкой дизайна и могут работать как внештатные специалисты при

издательствах, рекламных агентствах. Чаще всего они занимаются выполнением

разовых заказов по компьютерной графике. Кроме того могут заниматься

изготовлением макетов и версткой книг, брошюр, товарными знаками и т.д.

Изучение рыночной среды можно начать с анализа деловой среды,

представленной в таблице 1.3.

Таблица 1.3 - Анализ деловой среды ООО "Власта"

|

Элементы деловой среды

|

В чем проявляется влияние?

|

Насколько сильно влияние

(сильное; умеренное; незначительное; не оказывает влияния)?

|

В чем проявляется влияние

вашей организации?

|

Насколько оно сильно?

|

В чью пользу складывается

баланс сил?

|

|

Потребители

|

Влияют на объем реализации

|

Сильное

|

Формирует предложение на

продукцию, предлагает различную продукцию

|

Умеренное

|

В пользу потребителей

|

|

Поставщики

|

От них зависит качество

произведенной продукции, стоимость закупаемых материалов и комплектующих

|

Умеренное

|

От организации зависит

выбор поставщика и количество покупаемого у них сырья

|

Умеренное

|

В пользу предприятия

|

|

Конкуренты

|

Влияют на ценообразование в

отрасли

|

Умеренное

|

Определяет цену на рынке

продаж

|

Сильное

|

В пользу конкурентов

|

|

Государственные и муниципальные

организации - налоговые органы

|

Определяют налоги и

контролируют работу предприятия и соблюдение стандартов

|

Умеренное

|

Уплата налогов

|

Незначительное

|

В пользу государственных

организаций

|

Как и все производства, типография постоянно нуждается в расходных

материалах, таких как бумага, краска, скобы, пружина для блокнотов и

календарей, ригели, пакетики, клеи, фольга, ламинат, фурнитура, спирты и

составы для печатных машин и другого оборудования, смазки, и т.д. и т.п.

Среди поставщиков можно выделить как постоянных (концерн

"Берег", "Дубль-В", "Регент", "Мировая

бумага" - основные поставщики бумаги; "Протос и Ко" и другие -

поставщики фурнитуры, и т.д.,, так и "вспомогательных" поставщиков,

которые выручают, в тот момент, когда основные поставщики не могут предоставить

требуемые в данный момент типографии расходные материалы. Естественно,

отношения со всеми организациями индивидуальны касаемо оплаты, доставки и

прочих условий.

Рассматривая конкурентов, следует отметить, что в городе Тула довольно много

типографий: Борус, Власта, Всрок, Новая Астея, ШАР, Тульская типография и масса

мелких цифровых салонов.

При рассмотрении полиграфического рынка города из всех тульских

типографий конкуренцию Власте может создать типография Борус и Всрок.

Борус - охватывает весь спектр полиграфических услуг от цифровой печати

до формата А 1 и может осущесвлять массу послепечатных процессов. Типография

Всрок (изначально только цифровая) недавно приобрела офсетное оборудовании и

начинает работать с более крупными тиражами, но пока имеет маленький перечень

послепечатного оборудования.

Остальные типографии либо специализируются на одной отрасли производства,

либо относятся к числу мелких цифровых производств. Так типография ШАР в

основном занимается изготовлением различной упаковки большими тиражами,

Тульская типография занимается выпуском больших тиражей книг.

Власта позиционирует себя "бутиковая", нестандартная

типография. Основной упор Власты - это идея, искусство, ручные работы,

сложность выпускаемой продукции (книги с французским корешком, сложное ручной

переплет, микроконгревное тиснение фольгой и т.д.).

Про покупателей можно отметить, что на данный момент они не готовы

затрачивать большое количество средств, несмотря на хорошее качество выполнения

заказа ООО "Власта".

Существует большое количество факторов влияющих на регулярность

потребления полиграфической продукции (частота заказов в год). Интенсивность

потребления имеет незначительную связь с сезонностью (таблица 1.4).

Таблица 1.4 - Условия регулярности потребления полиграфической продукции

ООО "Власта"

|

Фактор, влияющий на

интенсивность

|

Доля опрошенных

|

|

По мере расходования

полиграфической продукции

|

35%

|

|

В зависимости от колебаний

в отраслевой сфере, объемов производства, расширения организации

|

35%

|

|

В зависимости от проведения

рекламных мероприятий

|

11%

|

|

Расходы на рекламу заранее

запланированы

|

7%

|

|

Наличие денежных средств

|

7%

|

|

В зависимости от количества

праздников и юбилейных дат организации

|

6%

|

|

Распоряжения руководства

|

4%

|

|

Не зависит ни от каких

условий

|

1%

|

Исходя из таблицы видно, что чаще всего организации заказывают

полиграфическую продукцию, если она заканчивается, и в зависимости от объема

производства, то есть если позволяют расходы.

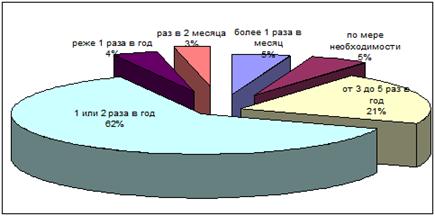

Интенсивность организаций в потреблении полиграфической продукции ООО

"Власта" изображена на рисунке 1.2.

Рисунок 1.2 - Средняя интенсивность потребления полиграфической продукции

ООО "Власта"

Видим, что зачастую предприятия осуществляют заказы в ООО

"Власта" один или два раза в год, также неоднократно продукция

заказывается "довольно часто" - от 3 до 5 раз в год.

Рост интенсивности спроса наблюдается на визитные карточки - их более

трети предприятий размещают заказ минимально один раз в месяц. Больше половины

предприятий, которые заинтересованы в данной продукции, размещают заказы по ней

неоднократно в течении года. Зачастую - 3-5 раз в год - размещают заказ

фирменных бланков, как минимум 2-3 раза в год большая часть предприятий

размещают заказы на буклеты (листовки).

Затрачиваемые средства на полиграфию в каждом пятом предприятии,

являющейся потребителем продукции ООО "Власта" (18%), составляют не

более 1000 рублей в год (рис. 1.3).

Рисунок 1.3 - Уровень среднегодовых затрат организаций на полиграфическую

продукцию ООО "Власта"

% предприятий, потребители полиграфической продукции, осуществляют

затраты на полиграфию на уровне 1000-3000 рублей в год. Приблизительно столько

же предприятий (22%) тратят в год на полиграфическую продукцию ООО

"Власта" от 3000 до 10000 рублей. Затраты каждого седьмого

предприятия (14%) составляют от 10000 до 25000 рублей в год. Уровень 25000 -

100000 имеется по затратам у 15% предприятий. Более 100000 рублей в год тратят

8% предприятий. Основное число потребителей полиграфической продукции

сосредоточено в группе организаций, образованных 5-10 лет назад. Кроме того,

существенная часть компаний в выборочной совокупности (23%) организовалась

10-15 лет назад. Доля "молодых" предприятий мала и составляет всего

10%.

Большинство предприятий потребителей полиграфической продукции ООО

"Власта" являются торговыми по роду своей деятельности (43%). К

промышленной сфере относится каждое седьмое предприятие (14%). 13% предприятий

это образовательная сфера (культура, НИОКР). Самая малая по своему количеству

группа - средства массовой информации (СМИ). Данные сведены в таблицу 1.5.

Таблица 1.5 - Отраслевая специфика организаций - потребителей

полиграфической продукции ООО "Власта"

|

Отрасль

|

Удельный вес

|

|

Торговля

|

43%

|

|

Производство,

промышленность, строительство

|

14%

|

|

Образование, НИОКР,

культура

|

13%

|

|

Услуги бытовые, финансовые,

медицинские, консультационные, страхование, реклама и т.д.

|

11%

|

|

Государственные и

муниципальные учреждения

|

10%

|

|

Туризм, отдых, развлечения,

спорт

|

7%

|

|

Средства массовой

информации

|

2%

|

Для каждой организации предлагаемой полиграфические продукты главнейшим

для коммерческого успеха является сегмент лояльных, постоянных и крупных

клиентов. Обычный заказчик полиграфической продукции ООО "Власта" -

это Общество с Ограниченной Ответственностью с объемом заказа 120000 рублей в

год, которые предпочитают производить оплату по безналичному расчету.

Заказываемый чаще всего продукт - визитки и буклеты (листовки).

Необходимо оценить силу воздействия каждого фактора-события на стратегию

организации по 5-балльной шкале: "пять" - максимальное влияние,

серьезная угроза; "единица" - отсутствие опасности и влияния.

Оценка производилась по пятибалльной шкале, взвешенная оценка -

произведение веса на оценку. Вес каждого фактора оценивался так, чтобы в сумме

возможностей и угроз получалась единица.

Анализ внешней среды представлен в таблице 1.6.

Таблица 1.6 - Результаты анализа внешних стратегических факторов ООО

"Власта"

|

Внешние стратегические

факторы

|

Вес

|

Оценка

|

Взвешенная оценка

|

|

Возможности Наличие инновационных

способностей и возможности их реализации Рост репутации у покупателей

Использование новых технологий Повышение научно-технического потенциала

предприятия Рост активности производственной деятельности, связанной с

инновациями

|

0,1 0,2 0,05 0,05 0,15

|

4 5 3 2 2

|

0,4 1 0,15 0,1 0,3

|

|

Угрозы Ухудшение

конкурентной позиции Устаревание оборудования; Сложности с внутренними

производственными проблемами Неспособность финансировать необходимые

изменения в стратегии Новые технологии Снижение активности потребителей

|

0,1 0,1 0,05 0,05 0,05 0,1

|

4 2 3 3 3 2

|

0,4 0,2 0,15 0,15 0,15 0,2

|

|

Суммарная оценка

|

1,0

|

|

3,2

|

В рассматриваемом примере оценка 3,2 демонстрирует, что реакция

организации на стратегические факторы внешней среды находится на среднем

уровне.

Также, был проведен PEST+M-анализ, результаты которого представлены в

таблице 1.76 ("+" обозначает положительное влияние, "++" -

значительное влияние, "+++" сильное положительное влияние,

"-" - то же самое, но влияние отрицательное.

Таблица 1.7 - PEST+M-анализ ООО "Власта"

|

Элемент среды

|

Факторы

|

Оценка фактора

|

|

1

|

2

|

3

|

|

Внешняя среда

|

|

Политика

|

Угрозы со стороны

контролирующих органов и администрации

|

-

|

|

Государственная поддержка

инновационной деятельности в Российской Федерации

|

++

|

|

Региональная программа

поддержки инновационных предприятий

|

++

|

|

Экономика

|

Рост цен на материалы для

производства

|

- -

|

|

Большое количество

лицензионных видов деятельности

|

-

|

|

Выгодное географическое

положение

|

+

|

|

Социальная сфера

|

Отсутствие

квалифицированных специалистов

|

-

|

|

Низкая платежеспособность

предприятий и населения

|

- -

|

|

Технология

|

Избыток производственных

мощностей на рынке полиграфических услуг

|

- -

|

|

Возможность ввоза

европейского или китайского оборудования для производства полиграфической

продукции

|

++

|

|

Рыночное окружение

|

Возможность развития рынка

полиграфии

|

+ +

|

|

Возрастающая конкуренция

|

--

|

Из таблицы видно, что положительно оценены такие факторы, как выгодное

географическое положение, наличие перспектив развития бизнеса и возможность

расширения продукции и услуг. Среди отрицательных факторов выделены рост цен на

материалы, низкая платежеспособность, высокие затраты на создание передового

технологического уровня и возрастающая конкуренция.

1.3

Основные финансово-экономические показатели деятельности организации

Анализирование динамики и структуры статей баланса ООО "Власта"

проведено в таблице 1.8.

Данные таблицы 1.8 показывают, что валюта баланса в 2012 году увеличилась

на 1036 тыс. рублей против 2011 года, а в 2013 году еще на 1960 тысяч рублей,

составив к концу года 117,31 %.

Таблица 1.8 - Динамика состава и структуры баланса ООО "Власта"

|

Раздел баланса

|

2011 год, тыс. руб.

|

2012 год, тыс. руб.

|

2013 год, тыс. руб.

|

Изменение, тыс. руб.

|

Темп роста, %

|

|

|

|

|

2012 года к 2011

|

2013 года к 2012

|

2012 к 2011

|

2013 к 2012

|

|

Раздел I

Внеоборотные активы

|

3561

|

4827

|

5563

|

1266

|

736

|

135,55

|

115,25

|

|

То же, % к итогу

|

34,62

|

42,63

|

41,88

|

8,01

|

-0,75

|

123,14

|

98,24

|

|

Раздел II

Оборотные активы

|

6726

|

6496

|

7720

|

-230

|

1224

|

96,58

|

118,84

|

|

То же, % к итогу

|

65,38

|

57,37

|

58,12

|

-8,01

|

0,75

|

87,75

|

101,31

|

|

Валюта баланса

|

10287

|

11323

|

13283

|

1036

|

1960

|

110,07

|

117,31

|

100

|

100

|

100

|

-

|

-

|

-

|

-

|

|

Раздел III.

Капитал и резервы

|

1369

|

1220

|

2360

|

-149

|

1132

|

89,11

|

193,44

|

|

То же, % к итогу

|

13,31

|

10,78

|

17,77

|

-2,53

|

6,99

|

80,99

|

164,84

|

|

Раздел IV

Долгосрочные обязательства

|

1857

|

2693

|

-

|

836

|

-2693

|

145,02

|

-

|

|

То же, % к итогу

|

18,05

|

23,78

|

-

|

5,73

|

-23,78

|

131,75

|

-

|

|

Раздел V

Краткосрочные обязательства

|

7061

|

7410

|

10923

|

349

|

3513

|

104,94

|

147,41

|

|

То же, % к итогу

|

68,64

|

65,44

|

82,23

|

-3,20

|

16,79

|

95,34

|

125,66

|

|

Валюта баланса

|

10287

|

11323

|

13283

|

1036

|

1960

|

110,07

|

117,31

|

К концу 2013 года внеоборотные активы в общей стоимости активов стали

занимать 41,88 %, то есть уменьшились по удельному весу по сравнению с 2012

годом на 0,75 пунктов, а по сумме на 736 тысяч рублей, а оборотные активы

соответственно увеличились на 1224 тысячи рублей, или 0,75 пункта. Увеличение

оборотных активов, несомненно, позитивно скажется на производственно-финансовой

деятельности и впоследствии - на финансовой устойчивости организации.

В 2012 году темп роста, как внеоборотных, так и оборотных активов

превышают темпы роста выручки, что является отрицательной тенденцией, потому

что этот фактор является причиной формирования дополнительных источников

финансирования. Источники формирования имущества также увеличились в 2013 году,

в том числе: за счет собственного капитала - на 1132 тысячи рублей, или на 6,99

пунктов, а за счет заемного капитала - на 820 тысяч рублей.

Можно отметить, что к концу 2013 года доля собственного капитала в общем

объеме источников покрытия составляла 17,77 %, а заемного капитала - 82,23 %.

Следовательно делаем вывод, что ООО "Власта" в пополнении своих

активов используется преимущественно заемные средства.

В 2013 году были произведены структурные изменения в составе заемных

источников финансирования. Были выплочены долгосрочные кредитные задолжености

на сумму 2693 тыс. руб. и взяты дополнительные краткосрочные кредиты и займы на

сумму 2677 тыс. руб., т.е. доля краткосрочных обязательств за счет данных

изменений увеличилась с 65,44 % до 82,23 %.

Закончив общую оценку динамики состава и структуры активов и пассивов

баланса нужно исследовать подробнее состав отдельных элементов имущества.

Расчеты произведены в таблице 1.9.

Таблица 1.9 - Динамика состава и структуры основного и оборотного

капиталов (активов) ООО "Власта"

|

Показатель актива баланса

|

Остатки по балансу, тыс.

руб.

|

Структура, %

|

|

2011 год

|

2012 год

|

2013 год

|

изменение

|

2011 год

|

2012 год

|

2013 год

|

изменение

|

|

|

|

|

2012 от 2011

|

2013от 2012

|

|

|

|

2012 к 2011

|

2013 к 2012

|

|

1. Внеоборотные активы -

всего

|

3561

|

4827

|

5563

|

1266

|

736

|

100,0

|

100,0

|

100,0

|

-

|

-

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

1.1. Основные средства

|

1412

|

1555

|

1687

|

143

|

132

|

39,65

|

32,21

|

30,33

|

-7,44

|

-1,88

|

|

1.2. Незавершенное

строительство

|

2149

|

3272

|

3876

|

1123

|

604

|

61,35

|

67,79

|

69,67

|

7,44

|

+1,88

|

|

2. Оборотные активы - всего

|

6726

|

6496

|

7720

|

-230

|

1224

|

100,0

|

100,0

|

100,0

|

-

|

-

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

2.1. Запасы

|

3891

|

3977

|

4311

|

86

|

334

|

57,85

|

61,22

|

55,84

|

3,37

|

-5,38

|

|

2.2. Дебиторская

задолженность

|

948

|

1126

|

1779

|

178

|

653

|

14,09

|

17,33

|

23,04

|

3,24

|

+5,71

|

|

2.3. Денежные средства

|

1887

|

1393

|

1630

|

-494

|

237

|

28,06

|

21,45

|

21,11

|

-6,61

|

-0,33

|

На основании данных таблицы 1.9, в 2013 году в составе внеоборотных

активов наибольшую долю (69,67 %) занимает незавершенное строительство,

основные средства составляют 30,33 %. В оборотных активах большая часть это

запасы (55,84 %); на дебиторскую задолженность приходится 23,04 %, денежные

средства составляют 21,11 %.

Необходимо выделить, что при том, что удельный вес запасов в оборотных

активах и занимает в 2013 году значительную долю, она все же уменьшилась по

сравнению с 2012 годом на 5,38 пунктов.

Удельный вес дебиторской задолженности увеличился на 5,71 пунктов, а

денежных средств - уменьшился на 0,33 пункта. Это безусловно отражается на

финансовом положении предприятия, которая имеет на конец года свободные

денежные средства и при необходимости в любое время может пустить их в оборот

по своему усмотрению либо для пополнения материальных оборотных активов, либо

на инвестиции, чтобы получить дополнительную прибыль на вложенные средства.

Соотношение внеоборотных и оборотных активов для данной организации

является приемлемым. Негативным фактором при исследовании структуры активов

является присутствие в составе внеоборотных активов, имеющее большой удельный

вес, незавершенное строительство, поскольку вложения в эти активы на данном

этапе развития организации не приносят прибылиа. Несмотря на это, в целом

структуру имущества можно признать удовлетворительной.

Динамика источников имущества представлена в таблице 1.10.

Таблица 1.10 - Динамика источников имущества ООО "Власта"

|

Показатель актива баланса

|

Остатки по балансу, тыс.

руб.

|

Структура

|

|

2011 год

|

2012 год

|

2013 год

|

изменение

|

2011 год

|

2012 год

|

2013 год

|

изменение

|

|

|

|

|

2012 от 2011

|

2013 от 2012

|

|

|

|

2012 к 2011

|

2013 к 2012

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Капитал и резервы - всего

|

1369

|

1220

|

2360

|

-149

|

1140

|

100

|

100

|

100

|

-

|

-

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

8

|

8

|

8

|

-

|

-

|

0,58

|

0,66

|

0,34

|

0,08

|

-0,32

|

|

Нераспределенная прибыль

|

1361

|

1212

|

2352

|

-149

|

1140

|

99,42

|

99,34

|

99,66

|

-0,08

|

0,32

|

|

Долгосрочные обязательства

- всего

|

1857

|

2693

|

-

|

836

|

-2693

|

100

|

100

|

100

|

-

|

-

|

|

В том числе

|

|

|

|

|

|

|

|

|

|

|

|

Займы и кредиты

|

1857

|

2693

|

-

|

836

|

-2693

|

100

|

100

|

100

|

-

|

-

|

|

Краткосрочные обязательства

|

7061

|

7410

|

10923

|

349

|

3513

|

100

|

100

|

100

|

|

-

|

|

В том числе

|

|

|

|

|

|

|

|

|

|

|

|

Займы и кредиты

|

3136

|

3275

|

5952

|

139

|

2677

|

44,41

|

44,19

|

54,49

|

-0,22

|

10,3

|

|

Кредиторская задолженность

|

3926

|

4135

|

4971

|

209

|

836

|

55,60

|

55,81

|

45,51

|

0,21

|

-10,3

|

|

Итого заемные источники

|

8918

|

10103

|

10923

|

1185

|

820

|

-

|

-

|

-

|

-

|

-

|

Из таблицы 1.10 видно, что основную долю собственного капитала занимает

доход. Краткосрочные обязательства увеличились, как за счет займов и кредитов,

так и за счет кредиторской задолженности.

В структуре источников формирования имущества наибольший удельный вес

имеет заемный капитал, деятельность финансируется преимущественно за счет

заемных средств.

Анализирование финансовой устойчивости осуществляется состоит из двух

этапов.

Первым этап - это проведение анализа абсолютных показателей финансовой

устойчивости организации.

Результаты анализа показаны в таблице 1.11.

В ООО "Власта" первый показатель в 2011 году равнялся - -6083

тыс. руб., что говорит о нехватке собственных оборотных средств организации. В

2012 году также можем наблюдать недостаток собственных оборотных средств,

который еще больше увеличился до -7584 тыс. руб. В 2013 году показатель немного

уменьшился - до -7514 тыс. руб. Недостаток собственных и долгосрочных заемных

источников формирования запасов и затрат в 2011 году составил 4226 тыс. руб., в

2012 году 4891 тыс. руб., в 2013 году 7514 тыс. руб.

Таблица 1.11

- Абсолютные показатели финансовой устойчивости ООО "Власта"

|

Показатели

|

2011 год

|

2012 год

|

2013 год

|

|

1. Капитал и резервы

|

1369

|

1220

|

2360

|

|

2. Внеоборотные активы

|

3561

|

4827

|

5563

|

|

3. Наличие собственных

оборотных средств (стр. 1 - стр.2)

|

-2192

|

-3607

|

-3203

|

|

4. Наличие собственных и

долгосрочных заемных источников формирования средств

|

-335

|

-914

|

-3203

|

|

5. Общая величина основных

источников формирования запасов

|

2800

|

2361

|

2749

|

|

6. Запасы и затраты

|

3891

|

3977

|

4311

|

|

7. Излишек (+) или

недостаток (-) СОС (стр.3-стр.6)

|

-6083

|

-7584

|

-7514

|

|

8. Излишек (+) или

недостаток (-) собственных и долгосрочных заемных источников (стр.4-стр.6)

|

-4226

|

-4891

|

-7514

|

|

9. Излишек (+) или

недостаток (-) общей величины основных источников формирования запасов

(стр.5-стр.6)

|

-1091

|

-1616

|

-1562

|

|

10. Трехкомпонентный

показатель типа финансовой ситуации

|

{0,0,0}

|

{0,0,0}

|

{0,0,0}

|

Недостаток общей величины основных источников для формирования запасов и

затрат в 2011 году составил 1091 тыс. руб., в 2012 году 1616 тыс. руб., то есть

увеличился на 525 тыс. руб., а в 2013 году - 1562, то есть уменьшился на 54

тыс. руб.

Проведенный анализ показал, что и в 2011, и в 2012, и в 2013 годах

состояние организации ООО "Власта" можем характеризовать как

кризисное и близкое к банкротству.

Для проведения анализа финансового состояния были рассчитаны показатели

финансовой устойчивости. Итоги расчета внесены в таблицу 1.12.

Приведенные параметры таблицы 1.12 показывают, что ни один из показателей

не соответствует нормативному. Динамика показателей незначительна.

|

Показатель

|

Оптимальное значение

|

2011 год

|

2012 год

|

2013 год

|

Изменение

|

|

|

|

|

|

2012 от 2011

|

2013 от 2012

|

|

Коэффициент автономии

|

≥0,5

|

0,13

|

0,11

|

0,18

|

-0,02

|

0,07

|

|

Коэффициент финансовой

устойчивости

|

≥0,7

|

0,31

|

0,35

|

0,18

|

0,04

|

-0,17

|

|

Коэффициент финансовой

зависимости

|

≤0,5

|

0,87

|

0,89

|

0,82

|

0,02

|

-0,07

|

|

Коэффициент финансирования

|

≥1

|

0,15

|

0,12

|

0,22

|

-0,03

|

0,10

|

|

Коэффициент инвестирования

|

≥1

|

0,38

|

0,25

|

0,42

|

-0,13

|

0,17

|

|

Коэффициент постоянного

актива

|

≤1

|

2,60

|

3,96

|

2,36

|

1,36

|

-1,6

|

|

Коэффициент маневренности

|

0,5

|

-1,60

|

-2,96

|

-1,36

|

-1,36

|

1,6

|

|

Коэффициент обеспеченности

оборотных активов собственными средствами

|

0,1

|

-0,33

|

-0,56

|

-0,41

|

-0,23

|

0,15

|

|

Финансовый рычаг

|

≤1

|

6,51

|

8,28

|

4,63

|

1,77

|

-3,65

|

|

Коэффициент соотношения

активов с собственным капиталом

|

-

|

7,51

|

9,28

|

5,63

|

1,77

|

-3,65

|

|

Коэффициент соотношения

оборотных активов с собственным капиталом

|

-

|

4,91

|

5,32

|

3,27

|

0,41

|

-2,05

|

|

Коэффициент соотношения

кредиторской задолженности с дебиторской задолженностью

|

-

|

24,2

|

27,2

|

35,8

|

3,08

|

8,56

|

Следовательно, организации необходимы мероприятия по наращиванию

собственного капитала.

Ликвидность баланса анализируется в связи с условиями финансовых

ограничений и необходимостью оценки платежеспособности (кредитоспособности)

организации.

В зависимости от степени ликвидности, т.е. скорости превращения в

денежные средства, активы организации разделяются на следующие группы:

А1) наиболее ликвидные активы;

А2) быстрореализуемые активы;

А3) медленнореализуемые активы;

А4) труднореализуемые активы.

Группировка пассивов баланса осуществляется по степени срочности их

оплаты:

П1) наиболее срочные обязательства;

П2) краткосрочные пассивы;

П3) долгосрочные пассивы;

П4) постоянные пассивы.

Для того, чтобы определить ликвидность баланса следует сопоставить итоги

перечисленных групп по активу и пассиву. Баланс считается абсолютно ликвидным,

если имеют место соотношения:

А1>П1; А2>П2; А3>П3; А4<П4.

В таблице 1.13 сгруппированы активы ООО "Власта".

Таблица 1.13 - Группировка активов ООО "Власта"

|

Вид актива

|

2011 год, тыс. руб.

|

2012 год, тыс. руб.

|

2013 год тыс. руб.

|

|

Денежные средства

|

1887

|

1393

|

1630

|

|

Итого по группе I

(А 1)

|

1887

|

1393

|

1630

|

|

Удельный вес в активах, %

|

18,34

|

12,30

|

12,27

|

|

Дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев

|

948

|

1126

|

1779

|

|

Итого по группе II

(А 2)

|

948

|

1126

|

1779

|

|

Удельный вес в активах, %

|

9,22

|

9,94

|

13,39

|

|

Сырье и материалы

|

3401

|

3457

|

3600

|

|

Незавершенное производство

|

490

|

507

|

654

|

|

Расходы будущих периодов

|

-

|

13

|

57

|

|

Итого по группе III

(А 3)

|

3891

|

3977

|

4311

|

|

Удельный вес в активах, %

|

37,82

|

35,12

|

32,46

|

|

Внеоборотные активы

|

3561

|

4827

|

5563

|

|

Итого по группе IV

(А 4)

|

3561

|

4827

|

5563

|

|

Удельный вес в активах, %

|

34,62

|

42,64

|

41,88

|

|

Всего

|

10287

|

11323

|

13283

|

В таблице 1.14 сгруппированы пассивы ООО "Власта".

Таблица 1.14 - Группировка пассивов ООО "Власта"

|

Вид пассива

|

2011 год, тыс. руб.

|

2012 год, тыс. руб.

|

2013 год, тыс. руб.

|

|

Наиболее срочные

обязательства (П 1)

|

3926

|

4135

|

4971

|

|

Среднесрочные обязательства

(П 2)

|

3135

|

3275

|

5952

|

|

Долгосрочные обязательства

(П 3)

|

1857

|

2693

|

-

|

|

Собственный капитал (П 4)

|

1369

|

1220

|

2360

|

|

Итого пассивов

|

10287

|

11323

|

13283

|

Исходя из данных таблиц 1.13 и 1.14, в ООО "Власта" получены

следующие соотношения:

в 2011 году: 1887<3926; 948<3135; 3891>1857; 3561>1369;

в 2012 году: 1393<4135; 1126<3275; 3977>2693; 4827>1220,

в 2013 году: 1630<4971; 1779<5952; 4311>0; 5563>2360.

По первому соотношению видно, что оно не соответствует установленному

ограничению. Наиболее ликвидные активы (А 1) не покрывают самые срочные

обязательства (П 1) на конец поставленного срока. То есть организация не

способна погасить текущую кредиторскую задолженность. Рассматривая второе

соотношение, также видим не соответствие указанному ограничению.

Соответственно, предприятие не способно расплатиться по платежам ближайшей

перспективы при условии своевременных расчетов с дебиторами с учетом

возможности использования ликвидных активов для этих целей. Третье соотношение

выполнимо. Из этого можно сделать вывод, что в отдаленной перспективе фирма

может расплатиться по своим обязательствам. Невозможность выполнения последнего

неравенства говорит о недостаточности собственного капитала предприятия (П 4)

для покрытия труднореализуемых активов (А 4).

Выполняется лишь одно условие из четырех. Соответственно, ликвидность

баланса в значительной степени отличается от абсолютной.

Для оценки платежеспособности в краткосрочной перспективе нужно

рассчитать показатели ликвидности. Полученные итоги расчета коэффициентов

представлены в таблице 1.15.

Таблица 1.15 - Показатели ликвидности ООО "Власта"

|

Показатель

|

Нормативное значение

|

2011 год

|

2012 год

|

2013 год

|

Отклонение

|

|

|

|

|

|

2012 от 2011

|

2013 от 2012

|

|

Коэффициент абсолютной

ликвидности

|

≥0,2

|

0,27

|

0,19

|

0,15

|

-0,08

|

-0,04

|

|

Коэффициент критической

ликвидности

|

≥1

|

0,40

|

0,34

|

0,31

|

-0,06

|

-0,03

|

|

Коэффициент текущей

ликвидности

|

≥2

|

0,95

|

0,88

|

0,71

|

-0,07

|

0,53

|

Коэффициент абсолютной ликвидности показывает, что не более 15 %

краткосрочной задолженности организация в состоянии погасить в ближайшее время.

Данный коэффициент не должен быть ниже 0,2. По результатам 2011 года этот

коэффициент находился в пределах нормы. За тот отрезок времени, на который

проводится анализ, наблюдается негативная тенденция к снижению показателя.

В ООО "Власта" критическая ликвидность ниже установленного

ограничения. Соответственно, организация имеет недостаточную сумму наиболее

ликвидных и быстрореализуемых активов для покрытия своих краткосрочных

обязательств. И краткосрочная задолженность не может быть погашена в полной

мере в течение краткосрочных поступлений на счета организации.

По результатам трехлетнего анализа текущая ликвидность имеет крайне

неудовлетворительное значение коэффициента, так как за счет оборотных активов

организация не имеет возможности погасить краткосрочные обязательства в полном

объеме.

Основные показатели финансовой деятельности ООО "Власта"

представлены в таблице 1.16.

Таблица 1.16 - Финансовые результаты ООО "Власта"

|

Показатели

|

2011 год, тыс. руб.

|

2012 год, тыс. руб.

|

2013 год, тыс. руб.

|

Отклонение, тыс. руб.

|

Темп роста 2013 к 2012, %

|

|

|

|

|

2012 от 2011

|

2013 от 2012

|

|

|

Выручка от продажи товаров,

продукции, работ, услуг

|

22684

|

26456

|

30321

|

3772

|

3865

|

114,61

|

|

Себестоимость проданных

товаров, продукции, работ, услуг

|

21268

|

24679

|

28113

|

3411

|

3434

|

113,91

|

|

Валовая прибыль

|

1416

|

1777

|

2208

|

361

|

431

|

124,25

|

|

Прибыль от продаж

|

1416

|

1777

|

2208

|

361

|

431

|

124,25

|

|

Проценты к уплате

|

142

|

67

|

534

|

-75

|

467

|

797,01

|

|

Прочие расходы

|

398

|

454

|

283

|

56

|

-171

|

62,33

|

|

Прибыль до налогообложения

|

876

|

1256

|

1391

|

380

|

135

|

110,75

|

|

Текущий налог на прибыль

|

175

|

251

|

278

|

76

|

27

|

110,76

|

|

Чистая прибыль отчетного

года

|

701

|

1005

|

1113

|

304

|

108

|

110,75

|

Из таблицы 1.16 можно сделать вывод, что выручка имеет более интенсивный

рост, чем себестоимость (114,61 % против 113,91 % в 2013 году), что является

положительной тенденцией в ценовой политике организации. В связи с этим в 2013

году произошло увеличение валовой прибыли на 24,25 %. Проценты к уплате в 2012

году снизились на 75 тыс. руб., а в 2013 году выросли на 467 тыс. руб., прочие

расходы увеличились в 2012 году на 56 тыс. руб. и в 2013 году снизились на 171

тыс. руб. Все эти изменения повлекли за собой рост прибыли до налогообложения

на 380 тыс. руб. в 2012 году и 135 тыс. руб. в 2013 году. Чистая прибыль

выросла на 43,37 % в 2012 году и 10,75 % в 2013 году.

Подводя итоги, можно отметить, что проведенное исследование выявило рост

валюты баланса, финансирование с преимуществом заемных средств, неустойчивое

финансовое состояние и низкую платежеспособность.

1.4

Организационная структура управления предприятием

Организационная структура ООО "Власта" представлена на рисунке

1.4.

Рисунок 1.4 - Организационная структура ООО "Власта

ООО "Власта" присуща линейная организационная структура, основу

которой составляет так называемый "шахтный" принцип построения и

специализация управленческого процесса по функциональным подсистемам организации.

По каждой подсистеме формируется иерархия служб, пронизывающая всю организацию

сверху донизу. Результаты работы каждой службы оцениваются показателями,

которые характеризируют выполнение ими своих целей и задач.

Организацию возглавляет директор, который организует работу компании и

несет полную ответственность за его состояние и деятельность перед государством

и обслуживающим персоналом. Директор представляет организацию во всех

учреждениях и предприятиях, распоряжается имуществом организации, заключает

договора, издает приказы по организации, в соответствии с трудовым

законодательством нанимает и увольняет работников, применяет меры поощрения и

налагает взыскания на работников организации, открывает в банках счета

компании.

Директору подчиняются бухгалтерия, рекламный отдел, типография, отдел

сбыта и снабжения.

Руководит бухгалтерией главный бухгалтер.

Главный бухгалтер обеспечивает организацию бухгалтерского учета на

предприятии и контроль за рациональным, экономным использованием всех видов

ресурсов, сохранностью собственности, активным воздействием на повышение

эффективности хозяйственной деятельности предприятия.

Бухгалтерия ведет учет средств организации и хозяйственных операций с

материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной

деятельности организации и др.

Отделом сбыта руководит начальник отдела. Он

осуществляет рациональную организацию сбыта продукции предприятия, ее поставку

потребителям в сроки и объеме в соответствии с заказами и заключенными

договорами. Обеспечивает участие отдела в подготовке прогнозов, проектов

перспективных и текущих планов производства и реализации продукции, проведении

маркетинговых исследований по изучению спроса на продукцию предприятия,

перспектив развития рынков сбыта.

Отдел сбыта производит реализацию выпускаемых продуктов организации,

маркетинговые исследования, рекламную деятельность и т.д.

Отделом снабжения руководит начальник отдела. Он организовывает процесс

обеспечения сырьем, материалами, товарами, инструментом, спецодеждой,

хозяйственным инвентарем и т.д. Контролирует правильность и своевременность

исполнения поставленных задач сотрудниками отдела. Руководит разработкой

проектов перспективных и годовых планов материально-технического обеспечения.

Следит за состоянием запасов сырья и товаров, принимает меры для их

минимизации. Выполняет работы, связанные с подготовкой претензий к поставщикам.

Отдел снабжения занимается материально-техническим снабжением

производства, ему подчиняются два склада.

Редактор осуществляет редактирование выпускаемой редакционно-издательским

отделом научной и методической литературы, информационных и нормативных

материалов с целью обеспечения высокого научного и литературного уровня

изданий. Участвует в подготовке издательских договоров с авторами изданий и

трудовых соглашений с внешними рецензентами. Рассматривает рукописи и рецензии

на них. Подготавливает заключения о возможности издания рукописи в

представленном виде или после доработки с учетом предлагаемых исправлений,

дополнений, сокращений.

Дизайнер по рекламе оформляет щиты, разрабатывает корпоративный стиль

компании (от фирменного знака, логотипа и визитки до календарей, упаковок и

уличных постеров), создает макеты газет и журналов, витрин и выставочных

стендов.

Отделом рекламы руководит начальник отдела. Он осуществляет

административное и общее руководство отделом. Обсуждает с заказчиком и

непосредственным исполнителем идеи, сценарии заказной видеопродукции.

Осуществляет контроль за своевременным и качественным выполнением заказов.

Создает условия для профессионального роста сотрудников. Координирует

деятельность отдела с другими подразделениями.

Отдел рекламы занимается выполнением заказов по рекламе и рекламной

продукции.

Заведующий производством осуществляет руководство производственно-хозяйственной

деятельностью подразделения предприятия. Направляет деятельность трудового

коллектива на обеспечение ритмичного выпуска продукции собственного

производства требуемого ассортимента и качества в соответствии с

производственным заданием. Проводит работу по совершенствованию организации

производственного процесса, внедрению прогрессивной технологии, эффективному

использованию техники, повышению профессионального мастерства работников в

целях повышения качества выпускаемой продукции.

Структурные подразделения управляются в зависимости от направления их

деятельности, и имеет различные черты: от бюрократическо-авторитаристского

управления в производственных подразделениях, до элементов органического в

творческих подразделениях и подразделениях торговли.

В уровне профессионализма руководящего персонала выделяется высокий его

уровень в верхних частях структуры "административной пирамиды" и

некоторое его снижение на низовых уровнях.

Техника управления организации имеет характер выверенный и обладающий

проработанным документооборотом, с достаточным количеством производственных и

административных помещений.

Основными видами информационных технологий, применяемых в организации,

являются: Internet-технологии (сетевые); компьютерные технологии (аппаратные

средства, программное обеспечение).

2. Анализ

трудовых показателей работы предприятия

.1

Обеспеченность, состав и движение персонала на предприятии

Для оценки эффективности использования труда и

заработной платы вначале необходимо использовать данные первичного учета и

составить аналитическую таблицу 2.1, в которой численность персонала отчетного

года следует сравнить с численностью предыдущего года. Динамика численности

представлена на рисунке 2.1.

Таблица 2.1 - Обеспеченность организации кадрами и структура персонала

ООО "Власта"

|

Категория персонала

|

2011 год

|

2012 год

|

2013 год

|

Отклонение

|

Темп роста, %

|

|

|

|

|

2012 от 2011

|

2013 от 2012

|

2012 к 2011

|

2012 к 2012

|

|

Среднесписочная численность

всего персонала, чел.

|

131

|