Таможенная процедура экспорта

Оглавление

Введение

Глава

1. Теоретические основы изучения таможенной процедуры экспорт

.1

Состояние и перспектива развития экспорта товаров в РФ

.2

Общие положения о таможенных процедурах

Глава

2. Порядок помещения и условия, применяемые к товарам при экспорте

.1

Порядок и условия помещения товаров под таможенную процедуру экспорт

.2

Вывозные пошлины, применяемые к товарам при экспорте

Заключение

Список

использованных источников

Приложения

Введение

Актуальность данной темы

состоит в том, что экспорт, в экономической структуре государства, играет

важную роль. При экспорте товаров перемещаемых через таможенную границу

таможенного союза, товары облагаются пошлинами и сборами. Таможенные сборы

поступают в казну государства, таким образом, пополняется его бюджет. Если

пополнения в бюджет будут не большими, то от этого могут пострадать многие

сферы общественной жизни (те которые живут за счёт государства или зависят от

него наполовину), такие как, например: здравоохранение, образование, оборона,

выдача пенсий и субсидий малоимущим гражданам и т.д.

Именно поэтому очень важен

правильный порядок и особенности помещения товаров под таможенную процедуру

экспорт.

Под таможенным оформлением

экспорта подразумевается оформление вывозимых за границу товаров и грузов.

Это мероприятие включает в себя

не только уплату таможенных пошлин, но и ряд других важных моментов.

К примеру, каждая отдельная

категория грузов обязательно должна упаковываться и оформляться так, чтобы

соответствовать требованиям безопасности и экономической политике страны. Также

вывозимый из страны груз должен при пересечении границы находиться в таком же

состоянии, что и во время его декларирования, так что товар, идущий на экспорт,

должен храниться в надлежащих условиях.

Объект исследования -

нормативно-правовые документы помещения товаров под таможенную процедуру

экспорта.

Предмет исследования -

таможенное оформление процедуры экспорт.

Цель работы - изучить порядок

помещения и особенности таможенных операций при помещении товаров под

таможенную процедуру экспорта.

В соответствии с поставленной целью решались

следующие основные задачи:

- изучить теоретические основы

таможенной процедуры экспорта;

изучить порядок помещения

товаров под таможенную процедуру экспорта;

изучить требования, применяемые

к товарам при их убытии с таможенной территории.

- сделать выводы по курсовой работе.

При написании курсовой работы была использована

нормативно-правовая база: ТКТС, ФЗ № 34 от 27.12.10 « О таможенном

регулировании в РФ »; учебники по таможенному делу под редакцией авторов

Цветковой Е.В., Балабановой И.Т., Пиляевой В.В. и т.д.

Методы исследования:

- метод сравнительного анализа;

метод обобщения;

метод статистических данных.

Данная курсовая работа состоит из введения, двух

глав, заключения и списка использованных источников. Во введении обосновывается

цель и намечаются задачи исследования. В первой главе раскрыты теоретические

аспекты, даются теоретические понятия курсовой работы. Вторая, аналитическая

глава, содержит сравнительную характеристику исследуемого материала.

Глава 1. Теоретические основы

изучения таможенной процедуры экспорт

.1 Состояние и перспективы развития

экспорта товаров в РФ

Развитие экспортного потенциала

России является исключительно важным и актуальным процессом на современном

этапе экономического развития России.

На сегодняшний день, российский

экспорт является крупным сектором национального хозяйства, через который

реализуется до 2/5 ВВП страны. Развитие экспорта позволит обеспечить увеличение

валютных ресурсов для импорта жизненно важных для России товаров и погашения

внешней задолженности.

Нынешняя структура торговли, в

которой преобладает продукция топливно-сырьевых отраслей, не может обеспечить

дальнейший рост экономики как из-за ограниченности ряда природных ресурсов, так

и из-за относительной узости рынков их сбыта и нестабильности конъюнктуры на

этих рынках, ведущей к колебаниям цен. Учитывая все сказанное, можно

предполагать, что прирост российского экспорта энергоресурсов, сырья и

материалов, составляющих сегодня его основу, вырастет за ближайшие 15 лет не

более чем на 15-20%. При этом имеется в виду сохранение относительно

стабильного уровня цен. Изменение цен на эти товары российского экспорта может

несколько увеличить или уменьшить размеры прироста в стоимостном выражении[3, c.150].

Нестабильность мировых цен на

основные товары российского экспорта - самая уязвимая черта современной

российской экономики. В этой ситуации российскому бизнесу и государству

предстоит осуществить выбор структуры дальнейшего развития экономики. Несмотря

на очевидную бесперспективность односторонней ориентации на добычу нефти, газа

и производство сырья и материалов, верхушка российского бизнеса пока склонна

заниматься только добывающими отраслями. В этом заинтересован и западный

бизнес, который видит в России источник энергоресурсов, сырья и материалов,

т.е. хотел бы сохранить за Россией в мировой экономике положение, которое

занимают развивающиеся страны.

В практическом плане это

проявляется в том, что иностранный капитал идет в Россию преимущественно в добычу

нефти и газа, а в промышленно развитых странах под разными предлогами, главным

образом путем обвинения в демпинге, сдерживаются поставки продукции

обрабатывающей промышленности из России [4,c.15].

Современная Россия в силу

недостаточной конкурентоспособности большинства отечественных обрабатывающих

отраслей выступает в международном обмене в роли поставщика сырья и потребителя

готовой продукции.

Оставаясь сырьевой страной,

Россия не сможет использовать то прогрессивное начало, которое несет глобальная

экономика, способствующая научно-техническому прогрессу и росту эффективности

производства.

Сырьевые отрасли весьма

капиталоемкие. На них приходится более половины капиталовложений в

производственные отрасли, что сдерживает развитие наукоемких отраслей. Но российское

правительство пока вообще не делало реальных шагов для проведения промышленной

политики, направленной на форсированное развитие современных наукоемких

отраслей, прежде всего машиностроения, экспорт продукции которых способен

коренным образом изменить структуру российского экспорта и способствовать

ускорению его роста[3,c.29].

Вообще устойчивый рост

российской экономики, независимый от мировой конъюнктуры на несколько сырьевых

товаров, возможен лишь при развитии конкурентоспособной многоотраслевой структуры

промышленности, прежде всего наукоемких отраслей машиностроения (на него

приходится сейчас свыше 40% мирового экспорта).

Россия должна предпринять

серьезные усилия для развития этой отрасли, если она хочет занять в мировом

хозяйстве место высокоразвитой современной державы и выйти на мировые рынки,

как и другие развитые страны, с машиностроительной продукцией. Хотя некоторым

машиностроительным компаниям удается найти свои ниши на мировом рынке,

надеяться на то, что машиностроение без серьезной государственной поддержки

выйдет на высокий уровень и займет достойное место в экспорте, не приходится.

Главное в решении задачи подъема машиностроения - обеспечение условий для роста

капиталовложений в отрасль.

Наряду с машиностроением должны

развиваться и выходить на внешние рынки другие отрасли обрабатывающей

промышленности, в частности современные наукоемкие отрасли химической

промышленности, для которых в стране существуют благоприятные условии, в том

числе необходимые природные ресурсы [5,c.

26].

По некоторым видам продукции

химической промышленности Россия является одним из ведущих мировых

производителей и экспортеров.

Повышение эффективности

экспорта в этой области связано с осуществлением российскими экспортерами

скоординированной рыночной стратегии и с привлечением в данную область крупных

иностранных инвесторов.

Для продукции машиностроения

перспективы изменения экспортного потенциала и конкурентоспособности связаны с

технологическим переоснащением предприятий и повышением качества и технических

характеристик этой продукции.

Призыв к разработке стратегии

развития экспортного потенциала в отраслях обрабатывающей промышленности, и

прежде всего машиностроения, вовсе не означает, что надо свертывать экспорт

нефти, газа и других видов сырья и полуфабрикатов. Очевидно, что в ближайшие

годы эти товары по-прежнему будут составлять основу российского экспорта,

останутся основными поставщиками валюты и важнейшими источниками доходов

государственного бюджета.

В настоящее время общую

ситуацию в мировой экономике и место страны в системе международного разделения

труда все в большей степени определяет потенциал наукоемких отраслей

промышленности, связанных с использованием высоких технологий.

Ключевое значение для

совершенствования внешнеторговой специализации России имеет реализация

ресурсно-инновационной модели развития отечественной экономики, ориентирующейся

на постепенное повышение доли завершающих стадий технологического цикла при

одновременном сосуществовании разноуровневых конкурентных преимуществ [5,c.

29].

В условиях реально

функционирующей в России многоукладной конкурентной экономики принципиально

возможной и достижимой в обозримой перспективе является инновационная

диверсификация экспорта.

Также поддержка субъектов

малого предпринимательства, производящих товары, работы, услуги,

предназначенные для экспорта, предусматривает целый ряд специальных мер, а

именно:

субсидирование процентных

ставок по кредитам;

субсидирование затрат по

участию в зарубежных выставках;

компенсация затрат на

сертификацию;

компенсация затрат по

разработке средств индивидуализации юридического лица;

компенсация затрат на защиту

интеллектуальной собственности.

Выделение федеральных средств

на государственную поддержку малого предпринимательства позволило повысить

объем расходов региональных бюджетов на данный вид поддержки. Так, анализ

материалов, представленных субъектами Российской Федерации на конкурс

Минэкономразвития России в 2015 году, свидетельствует о том, что рост расходов

в 2015 году составил 20% по отношению к 2014 году и 70% по отношению к

2013году. По ряду регионов (Астраханская область, Республика Саха (Якутия),

Кабардино-Балкарская Республика, Смоленская область, Республика Дагестан и

др.), например, за 3 последних года расходы на поддержку и развитие

предпринимательства увеличились в 7 - 40 раз.

По объему экспорта Россия

занимает второе после США место - в прошлом году объем продаж вооружений и

военной техники составил примерно 10 миллиардов долларов. Крупнейшим

покупателем вооружений в 2013 году стала Австралия, которая приобрела их на 6 с

лишним миллиардов долларов.

В географическом аспекте

российского военного экспорта в 2014 году первое место займет

Азиатско-Тихоокеанский регион, второе место - Южная Америка, третье - Северная

Африка[6,c.59].

По отдельным категориям вооружений

первое место в структуре военного экспорта России в 2013 году займет

авиационная техника - 3,384 миллиарда долларов (33,4% от всего объема

экспорта), в том числе истребители - 3,014 миллиарда долларов, учебно-боевые,

самолеты военно-транспортной авиации, самолеты базовой патрульной авиации.

Второе место займет военно-морская техника, подводные лодки, боевые надводные

корабли основного класса, катера и малые десантные корабли. Третье место займет

бронетанковая техника, боевые танки, боевые бронированные машины.

Кроме стран, с которыми уже

заключены или планируются к заключению пакетные контракты, наиболее

перспективными заказчиками средств ПВО являются Венесуэла, Бразилия, Египет,

Кипр, Сирия и Вьетнам; в сегменте подводных лодок - Индонезия (тендер), Сирия,

Венесуэла, Египет; в сегменте бронетехники - Индонезия, ОАЭ, Судан, Бангладеш;

перспективными партнерами в сегменте бронеавтомобилей являются Бразилия,

Аргентина, Индия, Казахстан и Туркмения; в сегменте боевых надводных кораблей

основного класса и катеров новые программы могут быть реализованы с Индией,

Вьетнамом и Индонезией.

Россия находится в состоянии

колоссального избытка производства зерновых. На внутреннее потребление зерна

(семена, корм скота и птицы, пищевые цели, промышленная переработка, потери) в

России стабильно уходит чуть более 70 млн. тонн. Часть излишков реализуется в

виде экспорта. В 2013-2014сельскохозяйственном году российские аграрии

экспортировали 12,7 млн. т. зерна.

Основные покупатели российского

зерна - Египет, Марокко, Тунис, Саудовская Аравия и другие страны Северной

Африки и Ближнего Востока. В целом этот регион потребляет 22% мирового экспорта

пшеницы. Россия продает за рубеж зерно относительно низкого качества (по

сравнению с твердой пшеницей типа Дурум); наша ниша в мировой торговле -

пшеница 4-го класса (продовольственное зерно). Например, Египет использует нашу

пшеницу в качестве добавки к высококачественному зерну из Австралии. Иными

словами, экспорт по структуре зерна не ущемляет внутренних потребностей, ибо мы

почти не продаем пшеницу 3-го класса (лишь 5%), которая традиционно является

базовым продуктом для производства муки.

Экспортный потенциал на рынке

зерна в России растет. Внутреннее потребление относительно стабильно, но есть

основания предполагать в перспективе тенденцию к уменьшению. Это происходит по

ряду причин.

Одни лежат на поверхности -

сокращение населения и изменение структуры питания в сторону уменьшения

потребления мучных изделий. О других причинах знают только профессионалы.

Без перспективы экспорта зерна

оказывается невостребованным огромный потенциал пахотных земель. Россия

обладает 55% черноземных почв мира, что особенно важно на фоне мировых

процессов деградации почвы, опустынивая и затопления земель. Россия лишь

отчасти использует это богатство[6,c.59].

Хотя по площади пашни на душу

населения (0,85 га) Россия входит в первую пятерку стран мира, у нас имеются

колоссальные площади неиспользуемых земель.

Рынок зерна не избежал проблем,

связанных с мировым финансовым кризисом. Прежде всего, в условиях кризиса

сокращается объем закупок в странах-импортерах.

Падают мировые цены на зерно.

Только осенью 2014 г. цены мирового рынка зерна упали более чем на 30%. Растут

риски по аннулированию иностранными компаниями заключенных договоров на

поставку российского зерна.

Ставка вопроса отнюдь не

символическая, ибо расчеты доказывают необходимость чуть ли не двукратного

снижения инфраструктурных издержек. Это касается и снижения ставки перевалки

зерна в портах (до 200 рублей за тонну вместо нынешних 350 руб.), и введения

исключительного тарифа на перевозки зерна железнодорожным транспортом.

Отечественные производители

начинают активное продвижение алкогольной продукции на экономически

привлекательный мировой рынок, объем которого гораздо больше российского [9,c.89].

Удвоилась поставка за границу

российских настоек - с 2,5 млн. до 5 млн. (в общей доли экспорта на настойки

приходится 16 %). Около 6 тыс. л российских ликеров также отправилось в этом

году в страны СНГ. Отечественные производители водки стали проводить “аккуратную”

политику экспансии на мировой рынок. Связано это в первую очередь с

повысившимся интересом Запада к такому русскому национальному напитку, как

водка, - интересом именно к традиционному его вкусу и рецептурам.

А стимулом к выходу российских

игроков на экспорт явилась заинтересованность государства в поддержке бизнеса.

Сегодня разрабатывается программа поддержки экспорта алкоголя “Экологически

чистые продукты и напитки из России”.

Экспорт меди из России в

январе-мае 2014 г. возрос на 19,6% до 210,3 тыс. т по сравнению с аналогичным

периодом годом ранее[7,c.74-89].

Российский экспорт алюминия

сократился в январе-мае 2015 г. по сравнению с аналогичным периодом 2013 г. на

2,3% до 1,395 млн. т. Стоимость поставок составила2,495млрд.против2,134 млрд.

годом ранее.

Экспорт никеля осуществлялся

только в страны дальнего зарубежья. 2014 год может изменить раскладку сил в

мировой структуре экспорта стали. Китай может выйти на первое место, среди

крупнейших стран-экспортеров. Россия, к сожалению, может покинуть третью

строчку рейтинга и уступить ее Украине.

Согласно официальной статистике, Россия в 3,7

раза увеличила экспорт алмазного сырья за 9 месяцев 2013года по сравнению с

аналогичным периодом 2013 года, доведя его в физическом выражении до 30,577

млн. каратов.

В стоимостном выражении экспорт вырос в 3,8

раза, составив2,16млрд. Одновременно за 9 месяцев 2013года Россия импортировала

в 2,3 раза меньше алмазного сырья (52560каратов), что в стоимостном выражении

составило почти двоекратное сокращение − до 51,076 млн. АЛРОСА добывает

94% всех алмазов Российской Федерации и входит в число десяти наиболее

эффективных предприятий России. Прогнозные запасы компании составляют около

одной трети общемировых запасов алмазов[9,c.74-89].

Анализ конъюнктуры на мировом

рынке высоких технологий показывает, что Россия, имея высокий инновационный

технологический потенциал, способна достаточно успешно конкурировать по 20

направлениям производства наукоемкой продукции. Поскольку поддержку десятков

крупных научно-технических программ по всем направлениям развития высоких

технологий не может себе позволить сейчас ни одна страна, правильный выбор

приоритетов позволяет России уже в обозримой перспективе претендовать на 3-4%

мирового рынка наукоемкой продукции.

В стране имеются возможности

для создания конкурентоспособной экспортной продукции в таких наукоемких и

высокотехнологичных отраслях, как: космическая, оптоэлектроника;

телекоммуникационное оборудование, в частности, оптоволокно; ядерные

технологии; оптические приборы и геодезическое оборудование для поиска нефти и

газа; программное обеспечение.

Наша страна располагает

определенными возможностями по наращиванию экспорта продуктов интеллектуальной

собственности - программного обеспечения, ноу-хау, патентов, лицензий, товарных

знаков и др. Но из-за пробелов в законодательстве многие российские научные

разработки бесконтрольно уходят за границу, страна теряет крупные валютные

доходы[6,c.59].

Россия, обладая большими

запасами ресурсов, является крупным потенциальным конкурентом другим странам.

Поэтому все мирохозяйственные отношения с Россией осуществляются сложно.

Каждая национальная экономика

стремится обезопасить себя от потенциального конкурента. В современных условиях

внешнеэкономические действия России очень часто подвержены самым различным

запретам.

Любой более-менее

конкурентоспособный производитель России испытывает затруднения при выходе на

мировой рынок. При этом выдвигаются не только экономические, но и политические

преграды, усложняющие внешнеэкономические контакты предприятий России, страны в

целом. Количество санкций против России, постоянно растет.

В 2014 году количество

различных санкций во внешнеэкономической деятельности России со стороны других

стран не уменьшилось. Признание России рыночной страной не улучшило

экономические взаимоотношения с Россией в мирохозяйственных процессах.

От России закрывают некоторые

рынки Южная Корея, Индия, Египет, Колумбия, Польша, Украина, Перу и другие

страны хотя бы раз в год стремятся ввести против нашей национальной экономики

какие-либо санкции. Эти санкции, с одной стороны, защищают экономику этих стран

от мощного потенциального конкурента.

С другой стороны, наносят нашей

экономике серьезный ущерб. На внешнем рынке санкции против нашей страны

формируют ущерб в 2 млрд. долл. в год [8,c.132].

Важнейшей задачей России во

внешнеэкономической сфере остается вступление во Всемирную торговую

организацию, без чего невозможно эффективно защитить интересы отечественных

экспортеров.

Присоединение к ВТО - это

присоединение России к сложившейся в мире развивающейся практике правового и

административного регулирования международных экономических отношений. Образно

говоря, этот шаг означает присоединение России к действующим правилам движения

товаров и услуг на мировом рынке. Без этого шага успешная реализация

прогрессивных экономических реформ в стране вряд ли может быть возможной, а

внешняя торговля окажется в исключительно трудных условиях для развития.

Присоединение России к ВТО

создаст новые правовые условия защиты интересов российских экспортеров и импортеров,

позволит более четко очертить баланс общенациональных интересов и интересов

отдельных отраслей экономики и, наконец, откроет путь к сложному переходу

страны в области внешней торговли на практику, сложившуюся в мире к середине

90-х годов, на базе которой ведется внешняя торговля всеми странами мира.

Важнейшей причиной, побудившей

Россию к присоединению к ВТО, является ее желание стать, наконец, равноправным

торговым партнером на мировом рынке. Та неимоверно сложная и громоздкая система

двусторонних соглашений, которая была создана Советским Союзом, в нынешних

условиях возросшей интернационализации мирохозяйственных связей и

взаимозависимости национальных экономик далеко не всегда способна защищать

экономические интересы России.

Членство какого-либо государства

в ВТО является в настоящее время важнейшим условием его интеграции в мировую

экономику, создания благоприятных возможностей для наращивания своего экспорта.

Не будет преувеличением сказать, что установленные ВТО нормы являются, по сути

дела, международным торговым законом.

Находясь вне общего правового

пространства, не будучи членом этой организации, любое государство обрекает

себя на положение аутсайдера в международной торговле, ибо к нему не

применяются общие правила.

Для России доступ к вышеназванным

преимуществам членства ВТО является насущной необходимостью. В частности,

потому, что весьма остро для нее сейчас стоит вопрос о защите своих

экспортеров. На пути российских товаров установлены практически все виды

ограничений, существующие в международной торговле.

А также был подписан договор о

ЕАЭС Президентами Республики Беларусь, Республики Казахстан и Российской

Федерации 29 мая 2014 года в Астане. Членами Союза, помимо этих трех

государств, также станут Республика Армения, подписавшая Договор о

присоединении к Союзу 10 октября 2014 года, и Кыргызская Республика,

подписавшая аналогичный Договор 23 декабря 2014 года.

Евразийский экономический союз

является международной организацией региональной экономической интеграции,

обладающей международной правосубъектностью[4,c.125].

Союз призван создавать условия

для стабильного развития экономик государств-членов в интересах повышения

жизненного уровня их населения, а также для всесторонней модернизации,

кооперации и повышения конкурентоспособности национальных экономик в условиях

глобальной экономики.

ЕАЭС осуществляет свою

деятельность в пределах компетенции, предоставляемой ему государствами-членами

в соответствии с Договором о Союзе, на основе уважения общепризнанных принципов

международного права, включая принципы суверенного равенства государств-членов

и их территориальной целостности; на основе уважения особенностей политического

устройства государств-членов; на основе обеспечения взаимовыгодного

сотрудничества, равноправия и учета национальных интересов сторон; на основе

соблюдения принципов рыночной экономики и добросовестной конкуренции[8,c.128].

Главным органом Союза является

Высший Евразийский экономический совет (ВЕЭС), в состав которого входят главы

государств-членов. Заседания ВЕЭС проводятся не реже 1 раза в год. Структуру

органов ЕАЭС также формируют Межправительственный совет на уровне глав

правительств, Евразийская экономическая комиссия и Суд Союза.

В соответствии со статьей 41

"Меры по развитию экспорта" договора "О евразийском экономическом"

союз в соответствии с международными договорами, нормами и правилами Всемирной

торговой организации может применять совместные меры по развитию экспорта

товаров государств-членов на рынки третьих сторон[1].

Совместные меры включают, в

частности, страхование и кредитование экспорта, международный лизинг,

продвижение понятия "товар Евразийского экономического союза" и

введение единой маркировки товаров Союза, выставочно-ярмарочную и

экспозиционную деятельность, рекламные и имиджевые мероприятия за рубежом.

Так же в Протоколе "О

порядке взимания косвенных налогов и механизме за их уплатой при экспорте и

импорте товаров, выполнении работ, оказании услуг" говорится о том, что

при экспорте товаров с территории одного государства-члена на территорию другого

государства-члена налогоплательщиком государства-члена, с территории которого

вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты

акцизов при представлении в налоговый орган документов.

При экспорте товаров с

территории одного государства-члена на территорию другого государства-члена

налогоплательщик имеет право на налоговые вычеты (зачеты) в порядке,

аналогичном предусмотренному законодательством государства-члена, применяемому

в отношении товаров, экспортированных с территории этого государства-члена за

пределы Союза.

Подводя итог сказанному,

следует заключить: мировой опыт свидетельствует, что активная внешнеторговая

политика служит действенным инструментом структурной перестройки, повышения

эффективности конкурентоспособности национального производства и роста

благосостояния нации[11,c.71].

Она способствует увеличению

объёмов экспорта, а его товарная и географическая диверсификация стимулирует

расширение внутреннего производства товаров и услуг, содействует развитию

высокотехнологичных отраслей экономики и освоению новых производственных

мощностей, повышению уровня занятости населения и увеличению потребительского

спроса, а также способствует снижению бремени внешней задолженности

государства.

От международного разделения

труда, состоящего в обмене сырья и топлива на готовую продукцию (по большей

части на предметы потребления), России необходимо перейти к разделению труда

преимущественно в производстве готовых изделий, особенно наукоемких и

технологичных.

Целесообразна поддержка модернизации

экспорто-ориенитированных отраслей, нацеленная на повышение степени обработки

исходного сырья путем внедрения прогрессивных технологий.

Необходимы серьезные усилия со

стороны государства и предпринимателей по активному внедрению отечественных научных

разработок в производство, по созданию условий для перехода России на

инновационный путь развития.

Должно быть финансирование

государством науки и информационных технологий, внедрение современных средств

связи и высоких технологий.

.2 Общие положения

о таможенных процедурах

В таможенном законодательстве,

а именно, в таможенном кодексе таможенного союза, прописано 17 видов таможенных

процедур:

) выпуск для внутреннего

потребления;

) экспорт;

) таможенный транзит;

) таможенный склад;

) переработка на таможенной

территории;

) переработка вне таможенной

территории;

) переработка для внутреннего

потребления;

) временный ввоз (допуск);

) временный вывоз;

) реимпорт;

) реэкспорт;

) беспошлинная торговля;

) уничтожение;

) отказ в пользу государства;

) свободная таможенная зона;

) свободный склад;

) специальная таможенная

процедура (таможенная процедура, определяющая для таможенных целей требования и

условия пользования и (или) распоряжения отдельными категориями товаров на

таможенной территории таможенного союза или за ее пределами)[1].

Все они применяются на

территории таможенного союза России, Белоруссии и Казахстана.

Днем помещения товаров под

таможенную процедуру считается день выпуска товара таможенным органом в

порядке, установленном таможенным кодексом таможенного союза. Далее мы будем

рассматривать исключительно таможенную процедуру экспорта и все операций с ней

связанные, т.к. это является темой курсовой работы.

Процедура экспорта включает в

себя три составляющие:

. Непосредственно таможенная

процедура экспорта товаров через таможенную территорию таможенного союза;

. Таможенная процедура

временного вывоза;

. Процедура переработки товаров

вне таможенной территорий[1].

Экспорт - таможенная процедура,

при которой товары таможенного союза вывозятся за пределы таможенной территории

таможенного союза и предназначаются для постоянного нахождения за ее пределами

Таможенный кодекс таможенного союза.

Временный вывоз - таможенная

процедура, при которой товары таможенного союза вывозятся и используются в

течение установленного срока за пределами таможенной территории таможенного

союза с полным освобождением от уплаты вывозных таможенных пошлин и без

применения мер нетарифного регулирования с последующим помещением под

таможенную процедуру реимпорта[14,c.123].

Переработка вне таможенной

территорий - таможенная процедура, при которой товары таможенного союза

вывозятся с таможенной территорий таможенного союза с целью совершения операций

по переработке вне таможенной территорий таможенного союза в установленные

сроки с полным условным освобождением от уплаты вывозных таможенных пошлин и

без применения мер нетарифного регулирования с последующим ввозом продуктов

переработки на таможенную территорию таможенного союза.

При пересечении таможенной

границы таможенного союза товары подвергаются экспортному контролю.

Экспортный контроль - комплекс

мер, обеспечивающих реализацию осуществления внешнеэкономической деятельности в

отношении товаров, информации, работ, услуг, результатов интеллектуальной

деятельности (прав на них), которые могут быть использованы при создании оружия

массового поражения, средств его доставки, иных видов вооружения и военной

техники либо при подготовке и (или) совершении террористических актов. Товары

помещаются под таможенную процедуру экспорта при соблюдении следующих условий:

б) соблюдения запретов и

ограничений;

в) представления сертификата о

происхождении товара в отношении товаров, включенных в сводный перечень

товаров, формируемый Комиссией таможенного союза в соответствии с

международными договорами государств-членов таможенного союза, регулирующими

вопросы применения вывозных таможенных пошлин в отношении третьих стран.

Товары, помещенные под таможенную

процедуру экспорта и фактически вывезенные с таможенной территории таможенного

союза, утрачивают статус товаров таможенного союза Таможенный кодекс

таможенного союза.

Таким образом, можем сделать

вывод что, под таможенной процедурой экспорта понимается не только

непосредственное перемещение товаров через таможенную границу (т.е. экспорт),

но и таможенная процедура временного вывоза товаров или переработка вне

таможенной территории. Чтобы был возможен перевоз груза через таможенную

границу таможенного союза необходимо осуществить ряд требований: уплатить

вывозные пошлины, соблюсти нормы по запретам и ограничениям, а также

представить все необходимые документы в таможенный орган в установленные для

этого сроки [15, c. 99].

таможенный экспорт

товар граница

Глава 2. Порядок

помещения и условия, применяемые к товарам при экспорте

.1 Порядок и

условия помещения товаров под таможенную процедуру экспорт

Убытие товаров с таможенной

территории таможенного союза осуществляется в местах перемещения товаров через

таможенную границу (далее - места убытия) и во время работы таможенных органов

в этих местах.

Отдельные категории товаров

могут убывать с таможенной территории таможенного союза только в местах убытия,

определенных законодательством государств - членов таможенного союза [16,c.99].

Товары могут убывать с

таможенной территории таможенного союза в иных местах, не являющихся местами

убытия, в случаях и порядке, которые определены законодательством государств -

членов таможенного союза.

Таможенные органы обязаны

представлять информацию о местах убытия, об установленных ограничениях и о

времени работы таможенных органов, в том числе с использованием информационных

технологий.

Но, вышеперечисленные положения

не распространяются на товары, перевозимые водными или воздушными судами,

пересекающими таможенную территорию таможенного союза без остановки в порту или

аэропорту, которые расположены на таможенной территории таможенного союза, а

также на товары, перемещаемые трубопроводным транспортом и по линиям электропередачи.

Для данных товаров применяются

другие нормы убытия товаров с таможенной территорий таможенного союза

прописанные в других статьях ТК ТС, в ФЗ №311, Приказах ФТС России, Воздушном и

Морском кодексах РФ.Для убытия товаров с таможенной территории таможенного

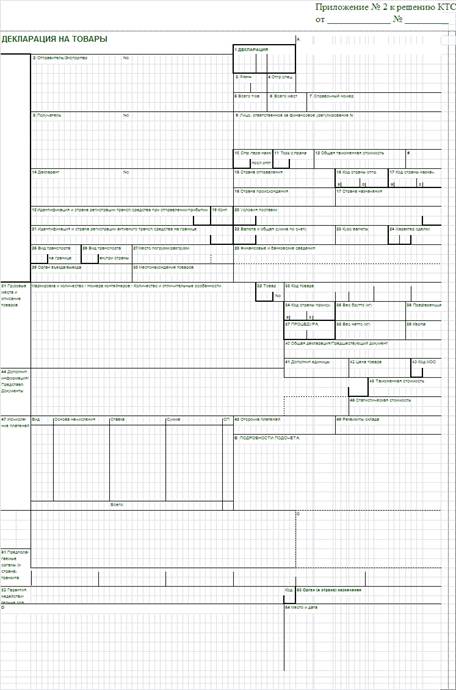

союза перевозчик обязан представить таможенному органу таможенную декларацию,

представленную в Приложение А.

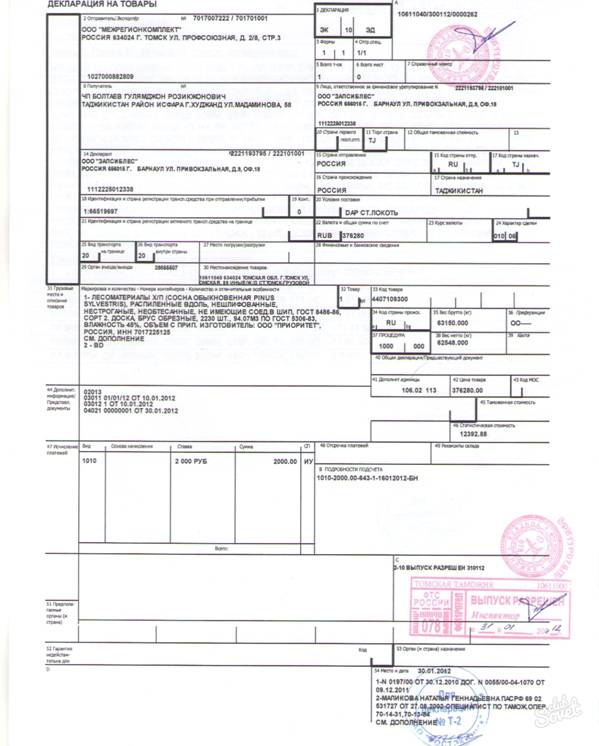

Так, например, Российская фирма АО “Моя фирма”

продала в Соединённое Королевство(Великобритания) лом легированный

коррозионностойкой стали в виде стружки. Сталь содержит 10% никеля, но не

содержит: сурьмы, кадмия, силена, теллура и таллия. Всего 250 тонн стали. Товар

продан на условиях ФОБ Санкт-Петербург за 200.000 долларов США. Товар вывозится

навалом в одном контейнере. Вывозится британским теплоходом “Apple”, через т/п

“Лесной порт” Балтийской таможни. На момент подачи ДТ, представленной в

Приложение Б, товар находится в порту по адресу Санкт-Петербург, Вольный

остров, д. 1, лит В.

Документы:

паспорт сделки 12060001/5555/0001/1/0;

контракт 38 от 01.05.2012;

инвойс 38/01 от 01.07.2012;

сертификат радиационный безопасности 11111111 от

01.04.2012.

Курс 1USD=30

рублей.

Также можно представить любой

другой документ, допускающий их вывоз с таможенной территории таможенного

союза, а также документы и сведения, в зависимости от вида транспорта, на

котором осуществляется перевозка товаров.

Независимо от вида транспорта,

на котором осуществляется перевозка, для убытия товаров с таможенной территории

таможенного союза таможенному органу представляются документы, подтверждающие

соблюдение запретов и ограничений.

Таможенная декларация либо иной

документ, допускающий вывоз товаров, не представляется для убытия товаров с

таможенной территории таможенного союза, если эти товары после прибытия на

таможенную территорию таможенного союза не покидали места перемещения товаров

через таможенную границу.

Перевозчик вправе представить

документы в виде электронных документов[16,c.29].

От имени перевозчика документы

могут быть представлены таможенным представителем либо иными лицами,

действующими по поручению перевозчика.

Убытие товаров с таможенной

территории таможенного союза допускается с разрешения таможенного органа.

Разрешение таможенного органа

на убытие товаров с таможенной территории таможенного союза оформляется путем

проставления на таможенной декларации либо ином документе, допускающем их вывоз

с таможенной территории таможенного союза, и транспортных (перевозочных)

документах соответствующих отметок таможенного органа.

При прибытии товаров на

таможенную территорию таможенного союза перевозчик представляет следующие

документы и сведения:

) при международной перевозке

автомобильным транспортом:

документы:

документы на транспортное

средство международной перевозки;

транспортные (перевозочные)

документы;

документ, сопровождающий

международные почтовые отправления при их перевозке, определенный актами

Всемирного почтового союза;

имеющиеся у перевозчика

коммерческие документы на перевозимые товары;

сведения:

о государственной регистрации

транспортного средства международной перевозки;

наименование и адрес

перевозчика товаров;

наименование страны отправления

и страны назначения товаров;

наименование и адрес

отправителя и получателя товаров;

о продавце и получателе товаров

в соответствии с имеющимися у перевозчика коммерческими документами;

о количестве грузовых мест, об

их маркировке и о видах упаковок товаров;

наименование, а также коды

товаров в соответствии с Гармонизированной системой описания и кодирования

товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне

не менее чем первых четырех знаков;

вес брутто товаров (в

килограммах) либо объем товаров (в кубических метрах), за исключением

крупногабаритных грузов;

о наличии товаров, ввоз которых

на таможенную территорию таможенного союза запрещен или ограничен;

о месте и дате составления

международной товаротранспортной накладной;

) при международной перевозке

водными судами:

документы:

общую декларацию;

декларацию о грузе;

декларацию о судовых припасах;

декларацию о личных вещах

экипажа судна;

судовую роль;

список пассажиров;

документ, сопровождающий

международные почтовые отправления при их перевозке, определенный актами

Всемирного почтового союза;

транспортные (перевозочные)

документы;

имеющиеся у перевозчика

коммерческие документы на перевозимые товары;

сведения:

о регистрации судна и его

национальной принадлежности;

наименование и описание судна;

фамилия капитана;

фамилия и адрес судового

агента;

о количестве и составе членов

экипажа;

наименование порта отправления

и порта захода судна;

наименование, общее количество

и описание товаров;

о количестве грузовых мест, об

их маркировке и о видах упаковок товаров;

наименование порта погрузки и

порта выгрузки товаров;

номера коносаментов или иных

документов, подтверждающих наличие и содержание договора морской (речной)

перевозки, на товары, подлежащие выгрузке в этом порту;

наименование портов выгрузки

остающихся на борту товаров;

наименование первоначальных

портов отправления товаров;

наименование судовых припасов,

имеющихся на судне, и указание их количества;

о наличии (об отсутствии) на

борту судна международных почтовых отправлений;

о наличии (об отсутствии) на

борту судна товаров, ввоз которых на таможенную территорию таможенного союза

запрещен или ограничен, лекарственные средства, в составе которых содержатся

наркотические, сильнодействующие средства, психотропные и ядовитые вещества;

о наличии (об отсутствии) на

борту судна опасных товаров, включая оружие, боеприпасы;

) при международной перевозке

воздушным транспортом:

документы:

стандартный документ

перевозчика, предусмотренный международными договорами в области гражданской

авиации (генеральная декларация);

документ, содержащий сведения о

перевозимых на борту воздушного судна товарах (грузовая ведомость);

документ, содержащий сведения о

бортовых припасах;

транспортные (перевозочные)

документы;

имеющиеся у перевозчика

коммерческие документы на перевозимые товары;

документ, содержащий сведения о

перевозимых на борту пассажирах и их багаже (пассажирская ведомость);

документ, сопровождающий

международные почтовые отправления при их перевозке, определенный актами

Всемирного почтового союза;

сведения:

указание знаков национальной

принадлежности и регистрационных знаков судна;

номер рейса, указание маршрута

полета, пункта вылета, пункта прибытия судна;

наименование эксплуатанта

судна;

о количестве членов экипажа;

о количестве пассажиров на

судне, их фамилии и инициалы, наименование пунктов посадки и высадки;

наименование товаров;

номер грузовой накладной,

количество мест по каждой грузовой накладной;

наименование пункта погрузки и

пункта выгрузки товаров;

о количестве бортовых припасов,

погружаемых на судно или выгружаемых с него;

о наличии (об отсутствии) на

борту судна международных почтовых отправлений;

о наличии (об отсутствии) на

борту судна товаров, ввоз которых на таможенную территорию таможенного союза

запрещен или ограничен, лекарственные средства, в составе которых содержатся

наркотические, сильнодействующие средства, психотропные и ядовитые вещества,

оружие, боеприпасы;

) при международной перевозке

железнодорожным транспортом:

документы:

транспортные (перевозочные)

документы;

передаточная ведомость на

железнодорожный подвижной состав;

документ, содержащий сведения о

припасах;

документ, сопровождающий

международные почтовые отправления при их перевозке, определенный актами

Всемирного почтового союза;

имеющиеся у перевозчика

коммерческие документы на перевозимые товары;

сведения:

наименование и адрес

отправителя товаров;

наименование и адрес получателя

товаров;

наименование станции

отправления и станции назначения товаров;

о количестве грузовых мест, об

их маркировке и о видах упаковок товаров;

наименование, а также коды

товаров в соответствии с Гармонизированной системой описания и кодирования

товаров или Товарной номенклатурой внешнеэкономической деятельности не менее

чем на уровне первых четырех знаков;

вес брутто товаров (в

килограммах);

идентификационные номера

контейнеров.

В независимости от вида

транспорта, на котором осуществляется перевозка, при уведомлении таможенного

органа о прибытии товаров на таможенную территорию таможенного союза

представляются документы, подтверждающие соблюдение запретов и ограничений, за

исключением мер нетарифного регулирования Таможенный кодекс таможенного

союза[1].

При экспорте товаров, к которым

не применяются вывозные таможенные пошлины, их декларирование и выпуск

осуществляются в упрощенном порядке[1].

Требования таможенных органов

при таможенном декларировании товаров, ограничиваются теми, которые необходимы

для удостоверения факта вывоза товаров за пределы таможенной территории

Таможенного союза в счет исполнения конкретной внешнеэкономической сделки и

обеспечения соблюдения запретов и ограничений.

При декларировании товаров, в

таможенный орган представляются:

инвойс;

транспортные (перевозочные)

документы, если они имеются;

разрешения, лицензии,

сертификаты и (или) иные документы, подтверждающие соблюдение установленных

ограничений, если они необходимы;

документы, подтверждающие

сведения о декларанте, если они не были представлены ранее при таможенном

декларировании других товаров, о таможенном представителе, если таможенная

декларация подается указанным лицом, а также полномочия физического лица,

подающего таможенную декларацию в таможенный орган, за исключением случаев подачи

таможенной декларации в электронном виде;

платежный документ,

подтверждающий уплату таможенных сборов.

Если в представленном при

декларировании инвойсе не содержится сведений о лицах, заключивших

внешнеэкономическую сделку, номере и дате заключения контракта, наименовании,

количестве, весе и стоимости товаров в случае, если перемещение товаров через

таможенную границу Таможенного союза осуществляется на основании сделки,

декларант представляет иные коммерческие документы или копию контракта (выписку

из него), которые содержат указанные сведения. К документам, подтверждающим

сведения о декларанте, относятся:

а) учредительные документы;

б) свидетельство о

государственной регистрации юридического лица либо свидетельство о

государственной регистрации физического лица в качестве индивидуального

предпринимателя;

в) договор между декларантом и

таможенным представителем;

г) доверенность физического

лица на совершение действий от имени юридического лица с предъявлением

документов, удостоверяющих личность;

д) подтверждение наличия

трудовых отношений с таможенным представителем и наличия квалификационного

аттестата специалиста по таможенным операциям в случае подачи таможенной

декларации таможенным представителем[1].

В случае декларирования

товаров, которые имеют внешнее сходство с товарами, к которым применяются

вывозные таможенные пошлины, представляются документы, на основании которых был

заявлен классификационный код товара по Товарной номенклатуре

внешнеэкономической деятельности.

К документам, могут относиться:

содержащие сведения о составе

товара (если в Товарной номенклатуре внешнеэкономической деятельности для

товара примечанием к группе, позиции или текстом позиции установлены требования

по содержанию каких-либо веществ (элементов), материалов в товаре);

технологические схемы,

технологические инструкции, описание технологического процесса и иные

документы, содержащие сведения о процессах переработки и видах переработки

товара (если классификационным признаком, определенным в примечаниях к группе,

позиции или текстом позиции Товарной номенклатуры внешнеэкономической

деятельности, является вид обработки товара или степень обработки товара);

чертежи, блок-схемы,

технический паспорт, инструкция по эксплуатации, технологические схемы,

руководство пользователя и иная техническая документация, содержащая сведения о

технических характеристиках товара и принципе его действия (если

классификационным признаком, определенным в примечаниях к группе, позиции или

текстом позиции Товарной номенклатуры внешнеэкономической деятельности,

является вес, размер, мощность, производительность и иные характеристики).

При декларировании товаров,

таможенная стоимость не определяется, не заявляется и не подтверждается.

Срок выпуска товаров, к которым

не применяются вывозные таможенные пошлины, составляет четыре часа с момента

регистрации таможенной декларации при условии представления одновременно с

таможенной декларацией всех необходимых документов, за исключением случаев,

когда в соответствии с настоящим Федеральным законом отдельные документы могут

быть представлены после выпуска товаров[13,c.123].

В указанные сроки таможенные

органы при необходимости осуществляют проверку таможенной декларации, товаров и

документов на них.

Таможенный орган вправе

осуществить проверку товаров и запросить дополнительные документы и сведения в

случаях:

выявления несоответствия

сведений о декларируемых товарах в таможенной декларации сведениям,

содержащимся в представленных документах, и (или) маркировке или другим

сведениям на упаковке товаров, и (или) внешнему виду товаров;

наличия предварительной

информации о возможных нарушениях при таможенном декларировании, полученной от

других контролирующих или надзирающих органов.

Проверка товаров допускается с

письменного разрешения начальника таможенного органа. При выявлении неточностей

в указании сведений о товарах в таможенной декларации и представленных

документах таможенный орган уведомляет декларанта о необходимости

скорректировать (уточнить) представленные сведения.

Если выявленные неточности не

влияют на принятие решения таможенного органа в отношении применения запретов и

ограничений на вывоз, корректировка сведений декларантом не является основанием

для отказа в выпуске товаров.

Итак, можем сделать вывод что,

убытие товаров с таможенной территории таможенного союза осуществляется в

местах перемещения товаров через таможенную границу и во время работы

таможенных органов.

Но, вышеперечисленные положение

не распространяется на товары, перевозимые водными или воздушными судами,

пересекающими таможенную территорию таможенного союза без остановки в порту или

аэропорту, которые расположены на таможенной территории таможенного союза, а

также на товары, перемещаемые трубопроводным транспортом и по линиям

электропередачи [12, c.

75].

Для убытия товаров перевозчик

(или уполномоченное лицо от имени перевозчика), обязан представить таможенному

органу таможенную декларацию либо иной документ, допускающий их вывоз, а также

документы и сведения, в зависимости от вида транспорта, на котором

осуществляется перевозка товара, также представляются документы, подтверждающие

соблюдение запретов и ограничений.

2.2 Вывозные

пошлины, применяемые к товарам при экспорте

При помещении товаров под

таможенную процедуру экспорта подлежат уплате вывозные таможенные пошлины (если

таковые установлены). Внутренние налоги подлежат возмещению. Установление

таможенных пошлин на экспортируемые из ТС товары продиктовано, в первую

очередь, необходимостью воспрепятствовать массовому вывозу сырьевых ресурсов

государства за границу.

Вывозные таможенные пошлины

устанавливаются в основном на энергоносители - газ, нефть, нефтепродукты, а

также на металлы, лесоматериалы и некоторые другие товары[12, c.

15].

Назначение этих пошлин -

сдерживание вывоза сырья и пополнение доходной части бюджета. На территории

России в 2014 г. основной объем вывозной таможенной пошлины (91,3%)

сформировали нефть и нефтепродукты. Структура российского экспорта из года в

год традиционно остается сырьевой, в его общем объеме доля готовых изделий

весьма незначительна. Однако экспортные пошлины не относятся к самым

эффективным инструментам внешней торговли. Если при вывозе сырьевых товаров они

служат ограничителем, то при экспорте производимой продукции - тормозом. От

дополнительной налоговой нагрузки следует освободить, например, продукцию

химического комплекса, лесной продукции. За счет отмены пошлин у этих

предприятий повысится рентабельность, появится возможность модернизации

производства.

Каждая таможенная пошлина

определяется конкретной ставкой, которая есть "указанный в таможенном

тарифе денежный размер платежа, подлежащий взиманию таможенными органами за

конкретный товар, ввозимый на таможенную территорию России или вывозимый с ее

таможенной территории". Такие ставки могут базироваться на различных

вариантах исчисления. Согласно ст. 4 Закона РФ "О таможенном тарифе"

по способу взимания таможенные пошлины классифицируются на следующие виды:

адвалорные, начисляемые в

процентах к таможенной стоимости облагаемых товаров (например, 15% таможенной

стоимости). Например, вывозная пошлина на минеральные или химические, калийные

удобрения (коды ТН ВЭД 3104100000, 3104300000, 3104900000) установлена в

размере 5% от таможенной стоимости.

специфические, начисляемые в

установленном размере за единицу облагаемых товаров (например, пять евро за

штуку). Например, при экспорте пропана таможенная пошлина уплачивается в

размере 36,3 долл. США за 1000 кг.,а при экспорте сырой нефти таможенная

пошлина уплачивается в размере34 Евро за 1 т.;

комбинированные, сочетающие оба

названных вида таможенного обложения (например, 30% таможенной стоимости, но не

менее четырех евро за 1 кг). Например, при экспорте отходов и лома никеля

таможенная пошлина уплачивается в размере 30 %, но не менее 720 Евро за 1 т.

Вывозная пошлина природного

жемчуга, диаммония фосфата, пероксида водорода - составляет 5 %. А при экспорте

золота таможенная пошлина уплачивается в размере 1,63 %.

Наиболее распространенными в

мире признаются адвалорные пошлины. Они в наибольшей степени отвечают

современным взглядам на справедливую конкуренцию и оптимально подходят для

применения к готовым изделиям, машинно-технической и наукоэффективной

продукции. В литературе советского периода встречается наименование такого вида

ставок, как "ценностные тарифы". Это название обусловлено,

по-видимому, установлением определенного соотношения к цене перемещаемого

товара.

Преимущество адвалорных пошлин

состоит в том, что они поддерживают уровень защиты внутреннего рынка от

колебаний цен на товар на мировом рынке, а недостаток - в необходимости

правильного определения цены товара (таможенной стоимости), что не всегда

удается сделать. Преимущество же специфических пошлин состоит в отсутствии необходимости

точного определения таможенной стоимости, поэтому они выполняют роль более

жесткого барьера для участников внешней торговли.

Следует отметить, что

специфические и комбинированные ставки таможенных пошлин исчисляются в евро -

денежной единице ЕС[6,c.89].

В современных условиях, при

невысоком уровне инфляции в стране, необходимо обратить внимание на ставки

комбинированных и специфических таможенных пошлин в рублях. Размеры ставок

можно устанавливать на один-два года, а затем пересчитывать с использованием

коэффициента, отражающего изменение валютного курса за этот период. Это

обеспечивало бы укрепление национальной денежной единицы и защиту интересов

участников внешней торговли.

Некоторые товары освобождены от вывозных

таможенных пошлин на основании российских законов и международных договоров,

заключенных нашей страной.

При помещении товаров под

таможенную процедуру экспорта предоставляется освобождение от уплаты, налогов

либо осуществляется возврат или возмещение внутренних налогов в соответствии с

законодательством Российской Федерации о налогах и сборах[6,c.74].

В соответствии с подпунктом 1

пункта 1 статьи 164 Налогового кодекса Российской Федерации (НК РФ), при

экспорте товаров производится возмещение налога на добавленную стоимость и

акциза. Порядок подтверждения права на получение возмещения в данном случае

определен статьей 165 НК РФ. Для этих целей лицу необходимо представить в

налоговый орган в числе прочего грузовую таможенную декларацию (либо ее копию)

с отметками российского таможенного органа о выпуске товаров в соответствии с

таможенным режимом экспорта и таможенного органа, в регионе деятельности

которого расположен пункт пропуска через Государственную границу РФ, через

который товар был вывезен за пределы таможенной территории ТС - отметки,

подтверждающие осуществление фактического вывоза товаров из Российской

Федерации.

Основным условием возмещения

внутренних налогов в связи с экспортом товаров является подтверждение

таможенным органом фактического вывоза товаров, помещенных под таможенную

процедуру экспорта, с таможенной территории ТС.

При вывозе товаров в

соответствии с таможенной процедурой экспорта, помимо таможенного контроля,

направленного на обеспечение соблюдения законодательства Российской Федерации

(как участника ТС) при перемещении товаров через границу Российской Федерации,

применятся экспортный контроль, проводимый уполномоченными на то

государственными органами и направленный на экспорт товаров, информации, работ,

услуг и результатов интеллектуальной деятельности, которые могут быть

использованы при создании оружия массового поражения, средств его доставки,

иных видов вооружения и военной техники.

С 1 сентября 2015 года снижены

ставки вывозных таможенных пошлин на основные российские экспортные товары.

В частности, пошлины снижены на

вывоз отдельных видов морепродуктов, в том числе - икры, различных семян,

минеральных продуктов. Также по сниженной ставке разрешен провоз необработанных

шкур, древесины и изделий из нее, драгоценных и полудрагоценных камней и

металлов[2,c.59].

Пошлины снижены на отходы и лом

черных металлов, а также рафинированной меди, ее сплавов и лигатуры на ее

основе, никеля и изделий из него, алюминия и изделий из него, отходов и изделий

других недрагоценных металлов.

Постановление подготовлено

Минэкономразвития в соответствии с международными обязательствами России в

связи с присоединением к Всемирной торговой организации (ВТО). ВТО призывает к

полной отмене таких пошлин.

Заключение

В курсовой работе были

рассмотрены порядок помещения и особенности таможенных операций при помещении

товаров под таможенную процедуру экспорта.

В заключение проведенного

исследования можно сделать следующие основные выводы по теме.

Убытие товаров с таможенной

территории таможенного союза осуществляется в местах перемещения товаров через

таможенную границу и во время работы таможенных органов в этих местах, но есть

и исключения: это касается перевозки грузов, осуществляемые воздушными судами,

линиями электропередач и трубопроводным транспортом.

Чтобы перевезти товар

перевозчик обязан представить таможенному органу таможенную декларацию либо

иной документ, а также документы и сведения, каким именно транспортом будет

осуществляться перевозка.

Необходимо предоставлять

декларацию в электронном виде.

Необходимо соблюдение всех

запретов и ограничений, связанных с перемещением товаров, а также уплатить

вывозные пошлины.

Таможенные органы вправе

провести таможенную проверку груза (осмотр или досмотр), а также документов и

сведений.

Товары должны убывать с

таможенной территории таможенного союза с соответствующими требованиями

применимые к товарам, например:

нужно вывозить количество

товаров, которое заявлено в декларации на товары.

допускаются изменения

количества или состояния товаров, вследствие естественного износа или убыли,

либо вследствие изменения естественных свойств товаров, если соблюдены

нормальные условия перевозки, транспортировки и хранений товара.

Если при транспортировке товара

через таможенную границу таможенного союза, товар попал в аварию или в плохие

погодные условия, то вся ответственность ложится целиком и полностью на

перевозчика товара, а не на таможенные органы.

Убытие товаров с таможенной

территории таможенного союза допускается с разрешения таможенного органа, он

ставит соответствующие отметки в декларацию, и только после этого товар может

пересечь таможенную границу.

Итак, можем сделать вывод что,

убытие товаров с таможенной территории таможенного союза осуществляется в

местах перемещения товаров через таможенную границу и во время работы

таможенных органов.

Список

использованных источников

Нормативные правовые акты

. Таможенный кодекс Таможенного Союза:

[федер. закон: принят Решением Межгосударственного Совета Евразийского

экономического сообщества 27 ноября 2009 г.: по состоянию на 1 окт. 2015 г.]

Литература

2. Алехович С. О. Организация

внешнеэкономической деятельности // Законодательство и экономика. Ч.2. - М.:

РИО РТА, 2015.260 с.

. Гравина А. А., Терещенко Л. К.

Таможенное дело. - М.: Изд-во «Юристъ», 2013.255с.

. Демченко А. А. Таможенное

регулирование. М.: «Юристъ», 2014.96с.

. Драганов В.Г. Экспортные операции. М.

«экономика». 2014.129с.

. ДрагановВ.Г. Экспорт товара: Учеб.

пособие / Под ред. В.Г. Драганова, М.М. Рассолова. М., 2013.235с.

. Леденев С.В. Экспортные и импортные

операции // Проблемы теории и практики таможенного дела. Ч.1. - М.: РИО РТА,

2014.273с.

. Макрусев В.В Декларирование товаров и

транспортных средств- Учебное пособие 2015. 448с.

. Ноздрачев Таможенное право / под ред.

А.Ф. Ноздрачева. - М.: ВолтерсКлувер, 2014. 688 с.

. Халипов С.В. Основы таможенного дела. -

М.: Юриспруденция, 2013. 264с.

. Халипов С.В. Таможенное право

(Таможенное регулирование внешнеэкономической деятельности). М., 2014.210с.

. Халипов С.В. Таможенная процедура

экспорт. - М.: ТАМОЖНЯ.РУ, 2014. 384с.

. Чигак П.В. Таможенное право России. -

М.: «Софт Издат», 2014. 114с.

. Чигак П.В. Таможенная инфраструктура

России. - М.: Юриспруденция, 2015. 230 с.

. Эриашвили Таможенное право: Учебник /

Под ред. М.М. Рассолова, Н.Д. Эриашвили. М., 2014.131с.

. Теория и методология таможенного дела.

Сборник научных трудов. Проблемы совершенствования организации и деятельности

таможенной службы. - М., 2014. 266с.

Приложения

Приложение А

Приложение Б