Совершенствование системы управления затратами на предприятии на примере СП ОАО 'Спартак'

Министерство образования Республики

Беларусь

Учреждение образования

Гомельский государственный

технический университет

Имени П.О.Сухого

Кафедра «Экономика»

КУРСОВАЯ РАБОТА

По дисциплине «Менеджмент»

На тему: «Совершенствование системы

управления затратами на предприятии (на примере СП ОАО «Спартак»)

Выполнила:

Студентка 3

курса

Группа УП-31

Шведова В.В.

Научный

руководитель:

Кандидат

экономических наук

Доцент

Драгун Н.П.

Гомель, 2013г.

Содержание

Введение

Глава 1.

Теоретические основы управления затратами на предприятия

.1

Экономическая сущность затрат

.2 Методы

управления затратами

.3 Зарубежный

опыт управления затратами

.4

Характеристика и тенденции развития вида экономической деятельности

«Производство пищевых продуктов, включая напитки, и табака Республики Беларусь»

Глава 2.

Анализ системы управления затратами ОАО СП «Спартак»

.1 Анализ

технико-экономических показателей функционирования предприятия

.2 Анализ

системы управления затратами на предприятии

.3 Анализ

затрат предприятия

Глава 3. Исследовательская

глава

.1

Детерминированный факторный анализ показателей деятельности предприятия

.2

Стохастический факторный анализ затрат предприятия

Глава 4.

Мероприятия по совершенствованию системы управления затратами на предприятии

.1 Изменение

организационной структуры управления затратами, путем внедрения ERP-системы.

.2 Повышение

производительности труда работников, путем внедрения новой линии для упаковки

шоколадных плиток и увольнения излишней численности ППП.

.3 Снижение

материальных затрат, путем внедрения собственного производства патоки.

Заключение

Список

используемой литературы

Приложения

Введение

В современных условиях управление затратами рассматривается как средство

получения предприятием высокого экономического результата, поскольку в общем

виде он определяется разностью дохода от продажи продукции и затрат на ее

производство и сбыт. Производственные затраты занимают основное место в

структуре затрат промышленного предприятия, концентрируя в себе результаты всех

направлений его деятельности.

Классически проблемы управления производственными затратами затрагивают

решение вопросов планирования, учета, анализа, контроля затрат, снижения

себестоимости продукции. Вместе с тем, становление рыночных отношений требует

изменения взглядов на управление производственными затратами с учетом

особенностей переходного к рыночной экономике периода, значительных новаций,

происходящих в технологии производства, в потребительских предпочтениях, в

конкурентной среде.

В этой связи, важно определить основные принципы, которыми предприятия

должны руководствоваться при выборе варианта организации системы управления

производственными затратами, выявить назначение и роли данной системы в общем

управлении предприятием и соотнести данные роли с текущими и перспективными

задачами предприятия, а также его спецификой.

В настоящее время процессы управления производственными затратами на

отечественных промышленных предприятиях в большинстве случаев не обладают

необходимым уровнем системности, гибкости, динамичности. На фоне значительного

интереса к внедрению методов управления затратами производства имеется ряд

проблем теоретико-методологического и методического характера, наличие которых

в значительной степени объясняется следующими обстоятельствами: отсутствием

должного внимания к анализу внешней среды бизнеса при структурировании

процессов управления производственными затратами, трудностями при выборе

методов управления затратами и реализации этих методов, недостаточной

разработанностью критериев оценки эффективности управления затратами

производства. Все это определяет перспективные направления развития теории и

практики управления затратами производства и вызывает необходимость разработки

комплексного методологического подхода к совершенствованию управления

производственными затратами, позволяющего реально представить данную проблему с

позиций современной науки менеджмента.

Предмет исследования - управление затратами предприятия.

Объект исследования - процесс управления затратами на ОАО СП «Спартак».

Выбор данного предприятия обоснован тем, что он относится к промышленному

комплексу, где существует очень много проблем в управлении затратами.

Цель курсовой работы - разработать рекомендации по совершенствованию

управления затратами ОАО СП «Спартак».

В курсовой работе для достижения поставленной цели поставлены следующие

задачи:

· изучить теоретические основы управления затратами;

· провести анализ механизма управления затратами на ОАО СП «Спартак»;

· разработать мероприятия по совершенствованию механизма

управления затратами предприятия ОАО СП «Спартак».

Курсовая работа состоит из введения, четырех основных частей, заключения,

списка используемой литературы и приложений. В первой главе рассматриваются

теоретические вопросы, касающиеся понятия и сущности затрат предприятия, технологии

и методов реализаций функций управления затратами на предприятии, путей

повышения эффективности управления затратами, рассмотрения особенностей

управления затратами на предприятиях пищевой промышленности Республики

Беларусь, анализа состояния и тенденций развития пищевой промышленности

Республики Беларусь. Во второй главе анализируются технико-экономические

показатели ОАО СП «Спартак», система управления затратами на предприятии. В

третьей, научно-исследовательской главе, было проведено исследование факторов

влияющих на затраты предприятия. В четвертой, практической главе, на примере

исследуемого предприятия представлены мероприятия по совершенствованию

управления затратами. К ним относятся: изменение организационной структуры

управления затратами, путем внедрения ERP-системы. Повышение производительности труда работников, путем внедрения

новой линии для упаковки шоколадных плиток и увольнения излишней численности

ППП. Снижение материальных затрат, путем внедрения собственного производства

патоки.

При написании курсовой работы использовались следующие методы

исследования: методы анализа, планирования, методы детерминированного и

стохастического анализа деятельности предприятия.

Для написания курсовой работы были использованы следующие источники

информации: периодическая литература, посвященная теме работы и анализу

денежных потоков; работы отечественных и зарубежных авторов о системе

управления денежными потоками; данные Национального статистического комитета

Республики Беларусь по промышленности, электронные ресурсы.

Глава 1. Теоретические основы управления затратами на предприятии

.1 Экономическая сущность затрат

Управление затратами предприятия является составляющей системы управления

предприятия в целом. Необходимость осуществления на предприятии управленческого

учёта обусловлена тем, что величина основных видов ресурсов, расходуемых на

производство продукции, в значительной степени влияет на эффективность

производства, величину прибыли и уровень рентабельности.

Управление затратами означает их сокращение. На многих предприятиях не

могут определить истинных причин, образующих затраты и, как следствие, влияющих

на финансовые результаты деятельности. В данном случае целесообразно

разобраться с определениями. Термин «управление» можно определить как целенаправленное

воздействие на объект для получения желаемого запланированного результата. В

нашем случае объектом выступают:

· в широком смысле - затраты: денежная характеристика использованных во имя

той или иной цели ресурсов;

· в более узком смысле - расходы, то есть затраты, направленные на

получение дохода в соответствующем периоде.

Следует различать понятие затраты и издержки.

Затраты - это денежная оценка стоимости материальных, трудовых,

финансовых, природных, информационных и других видов ресурсов на производство и

реализацию продукции за определенный период времени [41, c. 321].

Расходы - это затраты определенного периода времени, документально

подтвержденные, экономически оправданные (обоснованные), полностью перенесшие

свою стоимость на реализованную за этот период продукцию [41, c. 322].

А.Ф. Ионова отмечает следующее «расходы периода - это текущие затраты,

которые не поддаются инвентаризации, относятся к периоду, а не к определенному

объему производства и связаны с получением в течение периода услуг». К таким

расходам относятся коммерческие и управленческие расходы. Они не учитываются

при определении производственной себестоимости продукции. Расходы на продукт и

расходы периода формируют полную себестоимость [15, c. 256].

При планировании, учете и анализе различные виды затрат объединяются по

какому-либо общему признаку в ограниченное число групп, т.е. производится

классификация затрат. Классификация затрат позволяет решать вопросы управления

затратами на предприятии путем изучения процессов формирования затрат и

взаимоотношений между их отдельными группами [16, стр.99].

Затраты являются одной из важнейших экономических категорий. Существует

три вида затрат предприятия подразделяемых по воспроизводственному признаку:

затраты на производство и реализацию продукции, образующие ее

себестоимость. Это текущие затраты, то есть это расходы по обычным видам

деятельности;

затраты на расширение и обновление производства, крупные единовременные

вложения средств капитального характера;

затраты на социально-культурные, жилищно-бытовые и иные

непроизводственные нужды предприятия [9].

Затраты на производство и реализацию продукции (работ, услуг), включают

расходы признанные в отчетном году и в предыдущие отчетные периоды и

переходящие расходы, имеющих отношение к получению доходов в последующие

отчетные периоды. Затраты можно классифицировать по следующим направлениям:

1) затраты для определения себестоимости годовой продукции;

2) затраты для принятия управленческих решений и планирования;

) затраты для контроля и регулирования.

Существует много классификаций для характеристики затрат, осуществляемых

по разным критериям. На западных предприятиях вообще не существует единой

классификации затрат, поэтому каждое предприятие может разрабатывать свою

номенклатуру затрат в зависимости от потребностей менеджеров. Отличительные

черты таких классификаций - их упрощенность, смешение разных признаков

группировки, подмена одного понятия другим (например, косвенные, накладные и

постоянные затраты) [34, с. 10].

В управленческом учете применяется своя классификация затрат, она весьма

разнообразна и зависит от того какую управленческую задачу необходимо решить.

Это такие задачи как:

расчет себестоимости произведенной продукции и определение размера

полученной прибыли;

принятие управленческого решения и планирование;

контроль и регулирование производственной деятельности центров

ответственности. Согласно вышеприведенным задачам в таблице 1.1 представлена

классификация затрат.

Таблица 1.1 - Классификация затрат

|

Задачи

|

Классификация затрат

|

|

Расчет себестоимости

произведенной продукции, оценка стоимости запасов и полученной прибыли

|

Входящие и истекшие Прямые

и косвенные Основные и накладные Входящие в себестоимость (производственные)

и затраты отчетного периода (периодические) Одноэлементные и комплексные

Текущие и единовременные

|

|

Принятие решения и

планирование

|

Постоянные

(условно-постоянные) и переменные Принимаемые и непринимаемые в расчет при

оценках Безвозвратные затраты Вмененные (упущенная выгода) Предельные и

приростные Планируемые и непланируемые

|

|

Контроль и регулирование

|

Регулируемые и

нерегулируемые

|

Примечание - Источник: взято автором из [40].

Общепроизводственные затраты включают в себя расходы на содержание и

эксплуатацию оборудования и общецеховые расходы на управление.

Расходы на содержание и эксплуатацию оборудования, общецеховые расходы на

управление и общехозяйственные расходы имеют не только общие характеристики, но

и некоторые различия.

Расходы на содержание и эксплуатацию оборудования считаются

условно-переменными, то есть зависящими от объема производства продукции, а

общецеховые и общехозяйственные условно-постоянными, то есть не зависящими от

объема производства продукции. Особенностью затрат не зависящих от объема

производства является то, что изменить степень их покрытия можно увеличением

или уменьшением объема продаж [38].

Вообще, накладные расходы вызываются функциями управления, которые по

характеру и назначению значительно отличаются от производственных функций.

Однако, не смотря на все вышесказанное деление затрат на прямые и

косвенные зависит от технологических особенностей производства. На некоторых

производствах, выпускающих однородную продукцию, все расходы могут быть

прямыми; на обрабатывающих предприятиях высок объем косвенных расходов.

Для определения общей суммы затрат по предприятию в целом применяется

группировка затрат на производство по элементам в укрупненном виде [18]:

1. Материальные затраты

2. Расходы на оплату труда

. Отчисления на социальные нужды

. Амортизация основных фондов

. Прочие расходы

По экономической роли в изготовлении продукции производственные затраты

подразделяются на основные и накладные.

Основные расходы обусловлены непосредственно процессом производства. К

ним относятся затраты сырья, материалов, топлива и энергии на технологические

цели, расходы, связанные с оплатой труда рабочих, их социальным страхованием,

содержанием и эксплуатацией оборудования.

Накладные расходы связаны с управлением и обслуживанием производства. В

их состав включают заработную плату административно-управленческого персонала,

отчисления на его социальное страхование, содержание, амортизацию и текущий

ремонт зданий, сооружений и хозяйственного инвентаря и т.п.

Совокупность основных и накладных расходов образует производственную

себестоимость продукции.

По способу включения в себестоимость продукции производственные затраты

подразделяются на прямые и косвенные.

Прямыми являются затраты, которые на основании первичных документов могут

быть непосредственно отнесены на определенный вид продукции или работ.

Косвенные связаны с изготовлением всех видов продукции или всех видов

работ. Поэтому их распределяют между видами продукции и работ

пропорционально[40].

К прочим расходам относятся:

· Содержание работников аппарата управления.

· Эксплуатация зданий, помещений, сооружений, оборудования,

инвентаря и т.д.

· Командировки, связанные с производственной деятельностью.

· Оплата услуг связи, услуг, осуществляемых сторонними

организациями по управлению, в случае если штатным расписанием или должностными

инструкциями не предусмотрено выполнение каких-либо функций управления.

· Оплата консультационных, информационных и аудиторских услуг.

· Содержание и обслуживание технических средств управления,

вычислительных центров, устройств связи, средств сигнализации и др.

· Затраты по обеспечению сторожевой охраны.

· Прием и обслуживание представителей других организаций,

прибывших для переговоров с целью установления и поддержания взаимного

сотрудничеств, другие представительские расходы.

· Выплата стипендий, оплата обучения по договорам с учебными

заведениями для подготовки, повышения квалификации и переподготовки кадров.

· Возмещение работникам транспортных расходов (в форме оплаты

получаемых проездных документов).

· Амортизация нематериальных активов.

· Расходы на продажу.

· Расходы на сертификацию продукции.

· Налоги.

Для контроля за работой предприятия и его подразделений необходима другая

группировка - по статьям затрат. Она отвечает на вопрос, на что произведены

затраты, и дает таким образом возможность подсчитать расходы по местам их

возникновения (Таблица 1.2) [19].

Таблица 1.2 - Классификация затрат на производство

|

По отношению к

технологическому процессу (экономической роли)

|

По экономическим элементам

|

По способу включения в

себестоимость

|

По статьям калькуляции

|

|

Основные (условно-переменные)

а) материалы б) заработная плата рабочих в) начисления на заработную плату г)

расходы по освоению д) резерв на гарантийный ремонт е) потери от брака

Накладные (условно-переменные) а) общепроизводственные расходы б)

общехозяйственные расходы

|

1. Одноэлементные

(элементарные) а) материалы б) заработная плата рабочих в) начисления на

заработную плату г) амортизация основных средств и нематериальных активов д)

прочие расходы Комплексные а) расходы будущих периодов б) резервы предстоящих

расходов

|

1. Прямые а) материалы б)

заработная плата рабочих в) начисления на заработную плату г) расходы по

освоению д) резерв на гарантийный ремонт е) потери от брака 1. Косвенные а)

общепроизводственные расходы б) общехозяйственные расходы

|

1. Материалы 2. Покупные

полуфабрикаты 3. Возвратные отходы (-) 4. Транспортно-заготовительные расходы

Итого: Материалы 5. Заработная плата рабочих 6. Начисления на заработную

плату 7. Расходы по освоению 8. Резерв на гарантийный ремонт 9. Потери от

брака 10. Общепроизводственные расходы 11. Общехозяйственные расходы Итого:

Производственная себестоимость 12. Расходы на рекламу

|

|

в) общепроизводственные

расходы г) общехозяйственные расходы д) потери от брака

|

|

Итого: Полная себестоимость

|

Примечание - Источник: взято автором из [19].

Производственные затраты или затраты входящие в себестоимость продукции

это материализованные затраты, они состоят из: прямых материальных затрат,

прямых затрат на оплату труда и общепроизводственных затрат. Эти затраты

распределяются между текущими расходами, участвующими в исчислении прибыли, и

запасами. Внепроизводственные затраты или затраты отчетного периода, как

правило, связаны с полученными в течение отчетного периода услугами и их размер

зависит не от объемов производства, а от длительности периода [17].

Одноэлементные затраты - это затраты, которые не могут быть разложены на

слагаемые. Комплексные же наоборот, состоят из нескольких экономических

элементов, например общепроизводственные расходы.

Текущие затраты - это каждодневные затраты, а единовременные - это

разовые затраты, осуществляемые реже, чем один раз в месяц.

Переменные затраты имеют особенность изменяться пропорционально объему

производства продукции, либо товарооборота. Они зависят от деловой активности

предприятия. Переменными могут быть как производственные, так и

непроизводственные затраты. К переменным производственным затратам относятся,

например, прямые материальные затраты, прямые затраты на оплату труда, затраты

на вспомогательные материалы и покупные полуфабрикаты. Непроизводственными

переменными затратами являются: расходы на упаковку, транспортные расходы, не

возмещаемые покупателем и другие [30].

Постоянные затраты в отличие от переменных не изменяются в зависимости от

объемов производства или товарооборота. Однако эти затраты всё-таки могут

измениться под воздействием каких либо других факторов, например, при росте цен

постоянные затраты тоже возрастают.

Для стратегических решений традиционная классификация затрат на

переменные и постоянные может оказаться обманчивой, поскольку характер

изменений затрат зависит от выбранного периода времени. Следовательно, все

затраты для принятия конкретного решения следует классифицировать с точки

зрения соответствующего периода времени. Стратегические решения часто

предполагают увеличение или уменьшение производства. Если предполагается

увеличить производство, то в качестве релевантных затрат будут учитываться

только те дополнительные (приростные) затраты, которые возникнут в результате

такого изменения. Эти затраты называют приростными, потому что они вызваны

приростом производства. При калькулировании приростных затрат любые

существующие постоянные затраты, сохраняющиеся и при изменившемся уровне

производства, во внимание не принимаются, а все вновь возникшие приростные

затраты, которые будет нести предприятие, включаются в расчеты. Если

стратегическое решение предполагает сокращение объема производства, то во

внимание принимаются только те затраты, которые могут изменяться в результате

подобного решения. Их называют сворачиваемыми (отделяемыми). Приростные затраты

сходны с маржинальными. Отличие состоит в том, сто маржинальные затраты

представляют собой дополнительные затраты на единицу продукции, а приростные -

результат увеличения объема производства группы единиц продукции [36].

Следует отметить о местах возникновения затрат. Они представляют собой

структурные единицы предприятия. В одном центре затрат может быть несколько

мест возникновения затрат: бригада, стадия технологического процесса, рабочее

место. Выбор мест возникновения затрат связан прежде всего:

1) с необходимостью оценки, контроля и планирования деятельности

структурных единиц предприятия;

2) с необходимостью калькулирования себестоимости производимой

продукции.

В таблице 1.3 представлены принципы выделения мест возникновения затрат.

Таблица - 1.3 Принципы выделения мест возникновения затрат

|

Принцип

|

Характеристика

|

|

Организационный

|

В соответствии с внутренней

организационной иерархией предприятия (цех, участок, бригада, управление,

отдел и т.д.)

|

|

Направление бизнеса

|

В соответствии с категорией

производимых продуктов

|

|

Региональный

|

В соответствии с

территориальной обособленностью

|

|

Функциональный

|

В соответствии с участием в

бизнес-процессах предприятия (сферы снабжения, основного производства, сбыта,

научно-исследовательских разработок)

|

|

Технологический

|

В соответствии с

технологическими особенностями производства

|

Примечание - Источник: взято автором из [26].

При принятии управленческих решений часто сравнивают несколько

альтернативных вариантов. Сравниваемые при этом показатели могут быть

неизменными при всех альтернативных вариантах, вторые изменяются в зависимости

от решения. Неизменяющиеся показатели не принимаются в расчет при оценках, а

изменяющиеся являются показателями, принимаемыми в расчет при оценках.

Так как выделение носителей затрат в качестве объектов учета связано с

необходимостью калькулирования себестоимости, следует согласовать группировку

носителей затрат с объектом калькулирования. Под объектом калькулирования

понимается продукт в широком смысле, себестоимость которого следует исчислить.

Носители затрат могут быть уже (т.е. с несколькими другими носителями входить в

состав объекта калькулирования) или шире (включать в себя несколько объектов).

Среди основных признаков классификации носителей затрат, по мнению Николаевой

С. А., можно выделить: [26, с. 87]

· экономическую (материальную) сущность - продукция, работы, услуги;

· тип (категорию) производства - основное, вспомогательное,

обслуживающее;

· иерархическую взаимосвязь продуктов - тип продуктов, вид

продуктов, вариант исполнения, сорт, типоразмер;

· степень готовности - продукт после последовательного

прохождения технологических операций;

· наличие связи с покупателем.

Система управления затратами включает в себя:

· процедуры учета затрат;

· методы формирования затрат по подразделениям;

· учет затрат по функциям, видам деятельности, видам продукции,

территориям, отчетным периодам и другим категориям;

· методы прогнозирования будущих затрат;

· сравнение затрат за разные периоды, фактических с плановыми

или нормативными затратами; сравнение альтернативных затрат;

· представление детализированных отчетов по затратам

руководству для управления текущими и будущими операциями.

Безвозвратные затраты - это затраты, произведенные ранее и которые не

могут быть изменены не какими управленческими решениями [23].

Под вмененными или воображаемыми затратами понимается упущенная выгода

предприятия, то есть это возможность которая могла быть использована

предприятием, но она потеряна в результате принятых управленческих решений.

Такие затраты присутствуют лишь в управленческом учете.

Приростные затраты являются дополнительными, то есть возникают в

результате изготовления или продажи дополнительной партии продукции. Предельные

затраты так же являются дополнительными, но только в расчете на единицу

продукции.

Планируемые и непланируемые затраты используются при расчете

себестоимости. Планируемые затраты рассчитываются на определенный объем

производства в соответствии с нормами, лимитами и сметами, включаются в

плановую себестоимость продукции. Непланируемые - не включаются в план и

отражаются только в фактической себестоимости продукции [14].

Регулируемые и нерегулируемые затраты (или контролируемые и

неконтролируемые) классифицируются в зависимости от подверженности влиянию

менеджера или центра ответственности на них.

Группировка по местам возникновения затрат подразумевает группировку по

структурным подразделениям предприятия (производствам, цехам, участкам и другим

структурным подразделениям). Эта группировка необходима для организации учета

по центрам ответственности и определения производственной себестоимости

продукции. Носителями затрат являются виды продукции (работ, услуг),

предназначенных для реализации. Группировка по носителям затрат используется

для определения себестоимости единицы продукции, (работ, услуг) [10].

Таким образом, говоря об управлении затратами, следует понимать, что речь

идет об управлении причинами, по которым происходит потребление ресурсов. Таким

образом, контроль затрат и расходов представляет собой нечто большее, чем

простое измерение затрат и подготовка различных отчетов и расчетов.

1.2 Методы управления затратами

Управление затратами осуществляется путем совместной реализации

совокупности функций управления. Для реализации этих функций в современной

экономической науке разработаны разнообразные методы, приемы, способы и образы

действий. Применительно к затратам метод управления рассматривается как

принятая последовательность действий, определяющая особенности реализации

функций управления, позволяющей добиться поставленных при применении метода

целей.

Для того, чтобы эффективно управлять затратами, необходимо

проанализировать их структуру. Общее описание процесса анализа структуры затрат

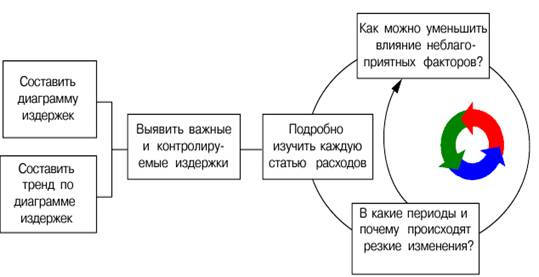

представлено на рисунке 1.1.

Рисунок 1.1 - Описание процесса анализы структуры затрат

Следует определить не только удельный вес каждой статьи затрат, но и

оценить темп изменения ее величины, чтобы заранее выявить издержки, которые

могут стать значимыми в ближайшем периоде.

В управлении затратами крупных предприятий могут найти применение

различные методы. Их выбор обусловлен, в первую очередь, целями управления и

наличием условий для применения. В связи с этим рассмотрим возможности методов

управления затратами и условия их применения. Совокупность методов управления

затратами предприятия и их сущность представлены в таблице 1.4.

Таблица 1.4 - Сущность и условия применения метода

|

Метод

|

Сущность метода

|

Условия применения метода

|

|

|

Директ-костинг

|

Постоянные накладные

расходы не включаются в себестоимость продукции, а относятся непосредственно

на счет прибылей и убытков в том периоде, когда они произошли

|

Разделение затрат на

переменные и постоянные

|

|

|

Абзорпшн-костинг

|

В себестоимость продукции

включаются все затраты (в том числе и накладные)

|

Использование методов

распределения накладных затрат,

|

|

|

|

позволяющих наиболее точно

установить величину накладных затрат, включаемых в себестоимость единицы

продукции

|

|

|

Стандарт-кост

|

Для каждого вида затрат

(материальных, трудовых и других) определяются обоснованные нормы расхода

(стандарты) ресурса на единицу продукции. Затраты ресурсов по нормам и

отклонения от норм потребления ресурсов учитываются отдельно

|

Наличие системы стандартов

(норм и нормативов)

|

|

|

Метод ABC

|

Деятельность предприятия

рассматривается в виде процессов или рабочих операций. Сумма затрат

предприятия в течение периода или затрат на определенный вид продукции

определяется на основании затрат на осуществление совокупности

соответствующих процессов и операций

|

Выделение видов

деятельности и операций по ним Расширение существующей системы бухгалтерского

учета Дополнительное обучение персонала

|

|

|

Таргет-костинг

|

На основании заданной цены

реализации изделия и желаемой величины прибыли устанавливается целевая

себестоимость, которая в дальнейшем обеспечивается усилиями всех служб

предприятия. Обеспечивает целевую себестоимость на стадии планирования

продукции. Является инструментом стратегического управления затратами

|

Тесное горизонтальное

взаимодействие между функциональными подразделениями предприятия Постоянное

применение Организация постоянного контроля уровня затрат Надежность

маркетинговых прогнозов и правильное позиционирование предприятия на рынке

|

|

|

Кайзен-костинг

|

Предполагает не достижение

определенной величины затрат, а постоянное, непрерывное и всеохватывающее их

снижение Обеспечивает целевую себестоимость в процессе производства продукции

Используется преимущественно в оперативном управлении затратами и контроле за

их уровнем

|

Постоянное применение

Проведение непрерывных, относительно небольших усовершенствований

производственных процессов, способных в совокупности дать значительный

результат Вовлечение всех сотрудников в непрерывное совершенствование

качества деятельности и создание необходимой системы мотивации

|

|

|

CVP-анализ (анализ точки безубыточности)

|

Основывается на

сопоставлении трех величин: затрат предприятия, дохода от реализации и

получаемой прибыли, соотношение которых позволяет определить выручку от

реализации (объем реализации), которая при известных величинах постоянных

затрат предприятия и переменных затрат на единицу продукции обеспечит

безубыточность деятельности или планируемый финансовый результат

|

Соблюдение системы

допущений (неизменность цены; разделение затрат на переменные и постоянные;

отсутствие отклонения фактических постоянных и переменных затрат от плановых)

Для графического решения количество видов продукции не должно превышать 3-4

|

|

Бенчмаркинг затрат

|

Предполагает сравнение

состояния управления затратами на предприятии с предприятиями-лидерами для

дальнейшего принятия решений в области управления затратами

|

Правильный выбор

предприятия-эталона Наличие полной и достоверной информации об эталонных

результатах и методах их достижения

|

|

Кост-киллинг

|

Направлен на максимальное

снижение затрат в кратчайшие сроки без ущерба для деятельности предприятия и

перспектив его развития. Используется в антикризисном менеджменте и

управлении конкурентоспособностью

|

Наличие полной и

достоверной информации о состоянии затрат на предприятии Стремление

руководства предприятия к снижению издержек Определенным образом построенная

система мотивации персонала

|

|

LCC-анализ

|

Затраты определяются на

производство и продажу конкретного продукта в течение всего его жизненного

цикла и в дальнейшем сопоставляются с соответствующими доходами. Применяется

в стратегическом управлении затратами

|

Наличие точных и детальных

маркетинговых описаний состояния рынка и позиционирования продукции или услуг

предприятия Четкая идентификация этапов жизненного цикла продукта

|

|

Метод VCC

|

Рассматривает цепочку

потребительской стоимости, в частности, предусматривает анализ затрат,

находящихся вне сферы прямого воздействия предприятия. Применяется в

стратегическом управлении затратами

|

Соответствие

стратегического позиционирования предприятия особенностям деятельности

предприятия и сложившейся конъюнктуре рынка Полное знание конъюнктуры рынка,

внутренних процессов предприятия, полное представление о деятельности

хозяйствующих субъектов, взаимодействующих с предприятием

|

|

|

|

|

|

Примечание - Источник: составлена автором на основе [22],[28].

Рассмотренные методы управления затратами, относящиеся как к

стратегическому, так и к оперативному управлению, достаточно разнообразны по

своему содержанию, различны по своим целям и особенностям применения [19].

Каждый метод имеет недостатки, ограничивающие его применение, и преимущества,

что и показано в таблице 1.5.

Таблица 1.5 - Преимущества и недостатки методов управления затратами

|

Метод

|

Преимущества

|

Недостатки

|

|

Директ-костинг

|

Необходимая информация

может быть получена из регулярной финансовой отчетности без создания

дополнительных учетных процедур Прибыль периода не зависит от постоянных

накладных расходов при изменении остатков запасов Снижается трудоемкость

распределения накладных затрат, появляется возможность определить вклад

каждого вида продукции в формирование прибыли предприятия В сочетании с

методом стандарт-костинга позволяет оптимизировать производственную

программу, обоснованно определить цены на новую продукцию, обосновать

необходимость или отказ в новых заказах Позволяет сделать выбор между

собственным производством или закупкой продукции

|

Многие виды затрат не могут

быть однозначно отнесены к категории переменных или постоянных Слабое

внимание к постоянным затратам Искажение финансового результата из-за

занижения или завышения стоимости ранее произведенной продукции Создает

иллюзию прибыльности технологически сложных, требующих значительных

инвестиций проектов

|

|

Абзорпшн-костинг

|

Отсутствие разделения

затрат предприятия на постоянные и переменные Более точное определение

финансового результата деятельности предприятия Отражение покрытия доходом от

реализации продукции каждого вида или вида деятельности не только прямых

переменных затрат, но и постоянных накладных затрат Повышение обоснованности

выбора дополнительного заказа

|

Ретроспективность и

условность в распределении накладных затрат Установление фактической

себестоимости единицы продукции только в конце периода Условный характер

распределения накладных затрат Включение в себестоимость продукции затрат,

непосредственно не связанных с производством, усложнение учетных и расчетных

процедур, недостаточное внимание к

|

|

или отказа от него

|

характеру поведения затрат

в зависимости от объема выпускаемой продукции

|

|

Стандарт-кост

|

Формирование необходимой

информационной базы для анализа и контроля затрат, наглядность в отражении

отклонений от плана в процессе формирования затрат Минимизация учетной

работы, связанной с калькулированием себестоимости, своевременное обеспечение

менеджеров информацией об ожидаемых затратах на производство

|

Применение для периодически

повторяемых затрат Успешность применения зависит от состава и качества

нормативной базы Невозможность установить нормы по отдельным видам затрат

|

|

Метод ABC

|

Значительное повышение

обоснованности отнесения накладных расходов на конкретный продукт, более

точное калькулирование себестоимости Обеспечение взаимосвязи получаемой

информации с процессом формирования затрат

|

Требует значительных

изменений в системе бухгалтерского учета и совершенствования систем

информационной поддержки, что влечет за собой рост затрат на управление

|

|

Таргет-костинг

|

Маркетинговая ориентация

производства Определение целевых затрат для новых продуктов Контроль затрат

еще на стадии разработки продукции

|

Для целевого снижения

затрат могут потребоваться значительное время или серьезные инвестиции

Технические возможности предприятия не всегда позволяют снизить себестоимость

до заданного уровня

|

|

Кайзен-костинг

|

Обеспечивает непрерывное

снижение затрат и удержание их на заданном уровне

|

Необходима мотивация

сотрудников и корпоративная культура, поддерживающая вовлеченность персонала

в деятельность организации

|

|

CVP-анализ (анализ точки

безубыточности)

|

Позволяет определить объем

продаж, при котором достигается безубыточность производства или заданный

финансовый результат Простота, наглядность и оперативность метода

|

Разделение затрат

предприятия на переменные, которые линейно зависят от объема продукции, и

постоянные, которые от него не зависят, что на практике однозначно сделать

весьма сложно

|

|

|

Любое изменение входящих в

модель факторов (переменных и постоянных затрат, объема реализации и цены)

может дать существенное изменение конечного результата При количестве видов

продукции больше трех графическое решение модели становится невозможным

Основывается на допущении, что производительность труда, которая

непосредственно определяет переменные издержки, не зависит от масштаба и не

изменяется во времени, а структурные сдвиги качественного состояния,

характеризующие изменение системы предприятия, отсутствуют

|

|

Бенчмаркинг затрат

|

Позволяет получить комплексную

оценку управления затратами на предприятии в сравнении с эталонным

предприятием, которая является серьезной предпосылкой постепенного улучшения

управления затратами на основе опыта и технологий других предприятий

|

Неверный выбор

предприятия-эталона снижает эффективность метода Требует системности и

целенаправленности в применении опыта других предприятий

|

|

Кост-киллинг

|

Позволяет быстро сократить

затраты предприятия, возникающие и во внутренней, и во внешней среде

|

Жесткость метода

(предусматривает в том числе сокращение затрат на заработную плату и

сокращение персонала) Требует системного применения (использование время от

времени, к отдельным видам затрат или в отдельных подразделениях предприятия

ощутимых результатов не приносит)

|

|

LCC-анализ

|

Получение в долгосрочном

периоде оценки понесенных затрат и их покрытия соответствующими изделию

доходами

|

Отсутствие периодизации

финансовых результатов Неопределенность в учете накладных затрат: если их не

|

|

Обеспечение точного

прогноза всех затрат и соотнесение получаемого дохода и понесенных затрат

применительно к производству изделия в целом Обеспечение стратегического

видения структуры затрат и сопоставление ее со структурой доходов

|

учитывать, страдает

комплексность используемой информации; если учитывать, то используемая

информация приобретает вероятностный характер Может потребовать затрат на

получение обширной дополнительной информации

|

|

Метод VCC

|

Позволяет представить

величину затрат предприятия в свете создания новой стоимости, оценить

целесообразность процессов, ведущих к формированию затрат, максимально полно

привязать затраты предприятия к ожидаемым доходам

|

Требует создания

соответствующего информационного обеспечения, постоянной оптимизации затрат в

рамках оперативного управления деятельностью предприятия и участия

квалифицированных специалистов

|

Примечание - Источник: составлено автором на основании [8], [20], [22],

[28], [29], [32], [37].

Неотъемлемой частью рассмотренных методов стратегического и оперативного

управления затратами является анализ затратообразующих факторов. Его, пожалуй,

нельзя рассматривать в качестве самостоятельного метода управления затратами,

но таким анализом нельзя пренебрегать ни в стратегическом, ни в оперативном

управлении затратами. Анализ затратообразующих факторов требует рассмотрения

факторов формирования затрат в их взаимосвязи и взаимовлиянии. Знание

затратообразующих факторов и степени их влияния на величину затрат предприятия,

а также зависимостей между факторами позволяет, воздействуя на факторы

формирования затрат, в долгосрочном периоде оказывать управленческое

воздействие на саму величину полных затрат предприятия [17].

1.3 Зарубежный опыт управления затратами

экономический показатель затрата материальный

Влияние таких факторов, как усиление конкуренции, изменение

потребительского поведения, постоянный рост цен на основные ресурсы - на

развитие отдельных компаний и целых отраслей рыночной экономики - претерпевает

в последние десятилетия значительный рост, вынуждая частные компании в развитых

странах все большее внимание уделять выработке новых концепций управления

внутренней бизнес-средой организации и факторами, ее формирующими.

В последние два десятилетия 20 века ведущие иностранные компании, при

содействии лучших экономистов мира, выработали ряд особых методов управления

затратами, большинство которых представляет реальный интерес предприятиям стран

с только что установившейся рыночной экономикой.

Сейчас в центре внимания передовых компаний - управление затратами в

рамках концепции lean production (бережливое, рациональное производство), когда

объектами сокращения являются системные издержки, связанные с исключением

запасов, очередей, избыточной обработки и т. д. Это тесно связано с процессным

подходом, выделением ключевых клиентских групп, на которых работают сквозные

бизнес-процессы. Они «вытягивают» из ресурсов предприятия только необходимое,

заставляют не делать лишних движений, дают уникальную возможность сокращать

затраты и улучшать потребительское качество одновременно». [35, с.274]

Наиболее часто используемыми методами управления затратами являются:

· Абзорпшн-костинг

· Директ-костинг

· Система ABC

Абзорпшн-костинг

Абсорбшен-костинг - калькуляция с полным распределением затрат -

подразумевает определение себестоимости продукции с распределением всех затрат

между реализованной продукцией и остатками товара. Причем в рамках этого метода

может вычисляться производственная или полная себестоимость. Калькуляция с

полным распределением затрат подразумевает расчет производственной

себестоимости на основе прямых (трудовых и материальных) и косвенных

общепроизводственных расходов, распределяемых в себестоимость продукции.

Общехозяйственные косвенные расходы либо используются для вычисления полной

себестоимости, либо подсчитываются как затраты периода, то есть не связываются

с физическими единицами готовой продукции и списываются за период (месяц,

квартал, год). Полная себестоимость, таким образом, складывается из

производственной себестоимости плюс общехозяйственные (управленческие,

сбытовые) расходы [22].

В данном методе основная задача - правильно распределить накладные

издержки, так как прямые расходы, согласно принципам классификации расходов в

данном методе, мы можем легко выделить и отнести к объектам расходов [4].

Однако и при определении прямых расходов можно столкнуться с рядом

проблем. Например, если в одном месте выпускается много видов продукции на

одном оборудовании и с использованием одинаковых материалов, то в этом случае

прямые издержки распределяются пропорционально нормам, разработанным

технологическим и плановым отделом, а разработанные единожды нормы нужно

периодически сравнивать с фактическим потреблением и вносить поправки.

Аbsorption-costing позволяет сформировать более

правильную себестоимость и избавляет от чрезмерных убытков и прибылей за счет отнесения

постоянных ПНР в себестоимость продукции, а не в расходы периода.

Схема формирования прибыли для системы абсорбшен-костинг в общем виде

выглядит следующим образом:

. Выручка от реализации.

. Прямые производственные затраты:

· основные материалы;

· основная заработная плата.

. Общепроизводственные расходы.

. Валовая прибыль.

ВП=В-ПЗ-ОПР, (1.1)

где ВП - валовая прибыль;

В - выручка от реализации;

ПЗ - прямые производственные затраты;

ОПР - общепроизводственные расходы.

. Общехозяйственные расходы (коммерческие и административные).

. Операционная прибыль.

ОП=ВП-ОХР, (1.2)

где ОП - операционная прибыль;

ВП - валовая прибыль;

ОХР - общехозяйственные расходы (коммерческие и административные).

Абзорпшен-костинг актуален, когда предприятие участвует в ценовой

конкуренции или цена продукции привязана к полным затратам [23].

Система

ABC (Activity-Based Costing).

В общей системе управления затратами важное место занимает система учета

затрат, основанная на деятельности, или калькулировании на основе деятельности.

Эффективным направлением снижения издержек является управление

ресурсопотребляющей деятельностью с помощью ее побудителей (причин).

Управление издержками должно обеспечить реальное сокращение затрат путем

сокращения деятельности, не создающей добавленную стоимость, и

совершенствование деятельности, ее создающей, то есть повышающей ценность

изделия.

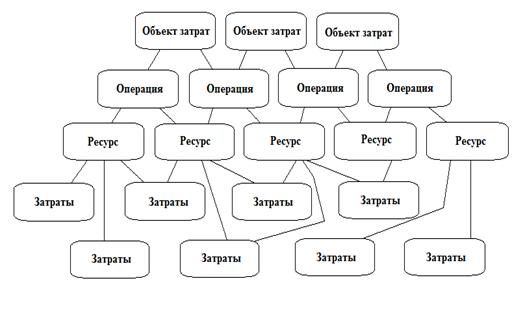

Процесс учёта затрат и исчисления себестоимости товаров (работ, услуг) с

помощью системы Activity Вased Сosting представлен на рисунке 1.2 (Взято

автором из [1]).

Рисунок 1.2 - Процесс учёта затрат и исчисления себестоимости с помощью

системы АВС

Основными направлениями применения АВС являяются:

· для уточненного расчета себестоимости объектов затрат и установления на

этой основе цен;

· для бюджетирования затрат и контроля за соблюдением бюджетов

по видам деятельности, отделам, участкам, подразделениям и т.п.;

· информационная база для бенчмаркинга видов деятельности и

реинжиниринга бизнес-процессов на основе его результатов;

· информационная база для принятия решений об аутсорсинге (один

из видов реинжиниринга), а также других решений [1].

Как измеритель процесса здесь выступают факторы себестоимости,

оказывающие влияние по конкретному виду деятельности.

Метод калькуляции себестоимости по операциям обычно анализируется по

таким параметрам, как: оценка запасов, принятие решения, контроль.

Основной особенностью системы ABC является выделение затрат, относимых на

производство единицы продукции, партии изделий, общепроизводственные расходы и

общехозяйственные расходы [31].

Данный метод имеет ряд достоинств:

1) он позволяет подробно анализировать накладные расходы, что имеет

большое значение для управления;

2) дает возможность более точно определить затраты на неиспользуемые

мощности для периодического их списания на счет прибылей и убытков; стоимость

единицы продукции, оцененная с помощью данного метода, является наилучшей

финансовой оценкой потребленных ресурсов, так как учитывает сложные

альтернативные способы определения связей между продукцией и использованием

ресурсов.

) позволяет косвенным образом оценить уровень производительности

труда - отклонение от количества потребленных ресурсов, а следовательно, от

выпуска или сравнения фактического уровня распределения затрат с тем объемом,

который мог бы быть возможным при реальном обеспечении ресурсами.

) не только доставляет новую информацию о затратах, но и

генерируют ряд показателей нефинансового характера, в основном измерителей

объема производства и определение производственных мощностей предприятия.

) затраты по отдельным операциям и количество объектов

распределения затрат представляют индивидуальные измерители производительности;

в совокупности они могут дать коэффициенты распределения затрат, которые могут

служить в качестве измерителей производительности каждого вида деятельности,

контроля со стороны руководящего персонала.

Внедрение системы ABC в отечественную практику экономического анализа

работы обеспечило бы достоверное исчисление себестоимости конкретных изделий,

что значительно повысило бы объективность оценки рентабельности продукции [21].

В качестве своеобразных подводных камней выступают такие обстоятельства:

· АВС-костинг требует достаточно тяжелой абсорбции издержек - размазывания

большого количества фиксированных издержек;

· необходимы дополнительные ресурсы финансового департамента;

данную систему можно внедрять по-разному: можно приложить все усилия и очень

точно расписать все пулы расходов, а можно сделать это не очень прилежно;

· полученный результат, скорее всего, не покажет, до какого

уровня можно снижать цену на продукт;

· компания может получить точный результат, но бывает, что на

это тратится слишком много усилий;

· использование АВС-костинга не требует концентрации на

индивидуализированных продуктах, которые производятся под клиента, а вынуждает

следовать принципу: «Производите массовый продукт». Но будет ли это совместимо

с маркетинговой стратегией компании? [2]

Директ-костинг

В условиях развивающихся рыночных отношений эффективное управление

коммерческой деятельностью организации все более зависит от уровня ее

информационного обеспечения. Весь мировой опыт свидетельствует об эффективности

использования маржинального метода бухгалтерского учета - системы учета

"Директ-костинг", в основе которой лежит исчисление сокращенной

себестоимости продукции и определение маржинального дохода.

Директ-костинг актуален при принятии решения об увеличении или уменьшении

объемов производства того или иного вида продукции. Маржинальный доход должен

покрывать постоянные затраты, а это является причиной положительного решения

относительно производства продукции [28].

Современный директ-костинг имеет два варианта:

· простой директ-костинг, основанный на использовании в учете данных только

о переменных (оперативных) затратах;

· развитой директ-костинг (верибл-костинг), при котором в

себестоимость наряду с переменными затратами включаются и прямые постоянные

затраты по производству и реализации продукции.

Обобщенно сущность системы директ-костинг состоит в подразделении затрат

на постоянные и переменные их составляющие в зависимости от изменения объема

производства. В этих условиях себестоимость продукции планируется и учитывается

только в части переменных затрат. Разница между выручкой от продажи продукции и

переменными затратами представляет собой маржинальный доход. При этой системе

постоянные расходы в расчет себестоимости продукции не включают и списывают

непосредственно на уменьшение прибыли предприятия [11].

При системе директ-костинг определяется ограниченная себестоимость,

включающая в себя только сумму переменных затрат.

Для оценки и анализа эффективности деятельности предприятия этот

показатель сравнивается с выручкой за период и определяется маржинальная

прибыль за отчетный период (брутто прибыль, сумма покрытия).

Нетто-прибыль предприятия представляет собой разницу между полученной

величиной и суммой постоянных затрат, которые не распределяются между

изделиями, а списываются общей суммой на финансовые результаты отчетного

периода (одноступенчатый учет сумм покрытия).

По данному методу маржинальная прибыль определяется следующим образом:

, (1.3)

, (1.3)

где

- выручка от реализации;

- выручка от реализации;

-

переменные производственные затраты;

-

переменные производственные затраты;

-

переменные управленческие и сбытовые затраты.

-

переменные управленческие и сбытовые затраты.

Прибыль

определяется следующим образом:

, (1.4)

, (1.4)

где

- постоянные затраты.

- постоянные затраты.

Важным

достоинством системы директ-костинг является возможность детального и

качественного анализа зависимости между объемом производства, себестоимостью,

маржинальным доходом и прибылью.

В

условиях рыночной экономики директ-костинг дает информацию о возможности

использования в конкурентной борьбе демпинга - продажи товаров по заведомо

заниженным ценам, что связано с установлением нижнего предела цены.

Этот прием применяется в периоды временного сокращения спроса на

продукцию для завоевания рынков сбыта.

Кроме того, директ-костинг дает возможность оперативнее контролировать

постоянные расходы, так как часто в процессе контроля за себестоимостью

используются нормативные затраты или гибкие сметы [12].

При системе "директ-костинг" не определяются полные затраты на

изготовление продукции. Поэтому эта система не отвечает одной из основных целей

отечественного бухгалтерского учета - составлению точных калькуляций. Однако

следует иметь в виду, что не существует такой системы калькулирования затрат,

которая позволила бы определить себестоимость единицы продукции со

стопроцентной точностью.

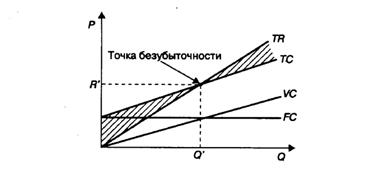

Рисунок 1.3 -График выручки и издержек фирмы: FC - постоянные издержки;

VC - переменные издержки; ТС - валовые издержки; ТR - валовая выручка (валовой

доход); R' - пороговая выручка; Q' - пороговый объем продаж

График показывает зависимость переменных затрат, постоянных затрат и

выручки от объема производства. Этот график и многочисленные его модификации

используют при анализе и принятии управленческих решений.

Несмотря на все преимущества, которые дает описываемая система

«создателям» и пользователям информации, организация производственного учета и

анализа по системе «директ-костинг» связана с рядом проблем, которые вытекают

из особенностей, присущих этой системе, в частности:

– возникают трудности при разделении расходов на постоянные и

переменные, поскольку чисто постоянных или чисто переменных расходов не так уж

много;

– «директ-костинг» не дает ответа на вопросы, какова полная

себестоимость продукта, поэтому требуется дополнительное распределение

условно-постоянных расходов, когда необходимо знать полную себестоимость

готовой продукции.

Эти проблемы требуют дополнительного решения, что, в принципе, приводит к

усложнению и удорожанию учетных и аналитических процедур [3].

Таким образом, данная система позволяет анализировать затраты и

результаты деятельности, дает возможность управлять величиной прибыли, которая

является важнейшим показателем деятельности предприятий в условиях рыночной

экономики, требует обдуманного и взвешенного подхода к использованию.

Затраты на производство промышленной продукции планируются и учитываются

по первичным экономическим элементам и статьям расходов [7].

В странах с рыночной экономикой при калькулировании и анализе затрат

применяют системы: Абзорпшен-костинг (Absorptioncosting), Система ABC (Activity-basedCosting), Директ-костинг (Direct-costingSystem).

1.4 Характеристика и тенденции развития вида экономической

деятельности «Производство пищевых продуктов, включая напитки, и табака

Республики Беларусь»

Поддержка пищевой промышленности, является одним из наиболее приоритетных

и стратегических направлений развития страны. Обеспечивая высокую

конкурентоспособность предприятиям пищевой промышленности, государство

поддерживает необходимый уровень продовольственной безопасности на внутреннем

рынке, а также имеет возможность экспортировать часть произведенной продукции

на внешние рынки. В настоящее время отмечается тенденция к увеличению спроса и

цен на продовольствие на мировом рынке, что вызывает необходимость создавать

благоприятные условия для инновационного развития и увеличения производственных

мощностей отечественных предприятий пищевой отрасли. Отличительной особенностью

и большим преимуществом этой отрасли является постоянное возобновление сырья и

ресурсов.

В Республике Беларусь пищевая промышленность занимает третье место после

машиностроения и топливной промышленности по объему выпущенной продукции в

общем объеме промышленного производства. Ее удельный вес составляет 31,8%.

В республике разработан ряд государственных программ, направленных на

поддержку пищевой промышленности. На отечественных предприятиях начиная с 2006

г. реализуются программы технического перевооружения и модернизации

производств. Одним из основных направлений проведения технического

перевооружения и модернизации является сохранение рабочих мест и обеспечение

занятости населения. Однако среднесписочная численность

промышленно-производственного персонала снизилась в 2012 г. по сравнению с 2010

г. на 0,6%.

За 2010-2012 гг. количество предприятий пищевой отрасли сократилось на

1,3 % в результате ликвидации убыточных и неконкурентоспособных производств. Их

число в данной отрасли в 2012 году составило 805 предприятий (Таблица 1.6).

Наибольшую долю занимают предприятия частной формы собственности,

государственная собственность составляет 10,3% и иностранные предприятия

занимают 5,6% (Таблица 1.7). Следует отметить, что положительным моментом

является тот факт, что растет доля иностранной собственности в общей структуре.

По сравнению с 2010 годом число организаций увеличилось на 7,8%, а объем

производства возрос на 11,5% к 2012 году. Данный факт свидетельствует о тот,

что увеличился объем иностранных инвестиций в экономику республики.

Таблица 1.6 - Основные показатели по виду экономической деятельности

«Производство пищевых продуктов, включая напитки, и табака»

|

Показатели

|

Значение по годам

|

Абсолютный прирост

|

Темп роста, %

|

|

2010

|

2011

|

2012

|

2011-2010

|

2012-2011

|

2011/2010

|

2012/2011

|

|

Число организаций, единиц

|

815

|

807

|

805

|

- 8

|

-2

|

99,02

|

99,75

|

|

Объем промышленного

производства, млрд. руб.

|

33 558

|

61 344

|

113 705

|

27 786

|

52 361

|

182,8

|

185,36

|

|

2000 = 100

|

215,1

|

233,8

|

244,3

|

18,7

|

10,5

|

108,69

|

104,49

|

|

2005 = 100

|

145,6

|

158,3

|

165,4

|

12,7

|

7,1

|

108,72

|

104,49

|

|

предыдущий год = 100

|

110,7

|

108,7

|

104,5

|

-2

|

-4,2

|

98,19

|

96,14

|

|

Удельный вес вида

экономической деятельности в общем объеме промышленного производства,

процентов

|

20,1

|

17,6

|

18,5

|

-2,5

|

0,9

|

87,56

|

105,11

|

|

Материальные затраты на

производство продукции, млрд. руб.

|

13 244

|

19 633

|

36 319

|

6 389

|

16 685

|

148,24

|

184,98

|

|

Материалоемкость

произведенной продукции, руб./руб.

|

0,395

|

0,320

|

0,319

|

-0,075

|

-0,001

|

81,01

|

99,69

|

|

Затраты на 1000 руб.

произведенной продукции, руб.

|

904

|

898

|

866

|

-6

|

-32

|

99,34

|

96,44

|

|

Среднесписочная численность

работников, тыс. человек

|

151,8

|

151,7

|

150,9

|

-0,1

|

-0,8

|

99,93

|

99,47

|

|

Удельный вес

среднесписочной численности работников вида экономической деятельности в

среднесписочной численности работников промышленности, процентов

|

14,1

|

14,1

|

14,2

|

-

|

-

|

-

|

-

|

|

Среднемесячная заработная

плата работников, тыс. руб

|

1 259,7

|

1 986,5

|

9 871,1

|

726,8

|

7 884,6

|

157,7

|

496,91

|

|

Отношение среднемесячной

заработной платы работников вида экономической деятельности к среднемесячной

заработной плате работников промышленности, процентов

|

95,8

|

94,9

|

95,4

|

-

|

-

|

-

|

-

|

|

Прибыль от реализации

продукции, товаров, работ, услуг, млрд. руб.

|

2 565,8

|

7 386,4

|

9 343,4

|

4 820,6

|

1957,00

|

287,88

|

126,49

|

|

Рентабельность продаж,

процентов

|

7,3

|

11,8

|

8,1

|

-

|

-

|

-

|

-

|

Примечание - Источник: [25,

с.108]

Таблица 1.7 - Структура объема промышленного производства 2010-2012 гг.

(в процентах к итогу)

|

Форма собственности

|

Значения по годам

|

|

2010

|

2011

|

2012

|

|

Число организаций

|

Объем пром. производства

|

Число организаций

|

Объем пром. производства

|

Число организаций

|

Объем пром. производства

|

|

Государственная

|

12,1

|

12,7

|

11,8

|

10,2

|

10,3

|

8,7

|

|

Республиканская

|

8,3

|

5,8

|

8,2

|

4,7

|

7,7

|

5,0

|

|

Коммунальная

|

3,8

|

6,9

|

3,6

|

5,5

|

2,6

|

3,7

|

|

Частная

|

82,7

|

84,7

|

83,5

|

86,7

|

84,1

|

88,3

|

|

Иностранная

|

5,2

|

2,6

|

4,7

|

3,1

|

5,6

|

2,9

|

Примечание - Источник: [25,

с.27]

Объем произведенной продукции по виду деятельности «Производство пищевых

продуктов, включая напитки, и табака» (в фактически действовавших ценах)

увеличился в 2012 году по сравнению с 2010 годом в 3,4 раза. Рентабельность

также увеличилась в данный период на 11%. В отрасли наблюдается

недоиспользование производственных мощностей, среднее значение этого показателя

составляет 82%. В отрасли существуют торгово-сбытовые и

производственно-технические проблемы, имеют также место существенные различия в

себестоимости производства на различных предприятиях однотипных видов

продукции. Материальные затраты на производство продукции растут, однако

параллельно с этим материалоемкость продукции снижается. Снижаются также и

затраты на 1000 руб. произведенной продукции. Это является положительным

моментом и свидетельствует об обновлении материально-технической базы данного

вида экономической деятельности. (Таблица 1.6).

На 01.01.2012 года стоимость основных средств вида деятельности

«Производство пищевых продуктов, включая напитки, и табака» составила 43 451,4

млрд. руб.. по сравнению с 2010 годом этот показатель увеличился в 2,8 раза.

Оценивая техническое состояние основных средств предприятий данного вида

деятельности следует отметить, что коэффициент ликвидности на протяжении

2010-2012 годов изменялся незначительно, он имел тенденцию к уменьшению.

Коэффициент ввода в 2012 году по сравнению с 2010 увеличился на 21,2% что

свидетельствует о внедрении новых производственных средств (Таблица 1.8).

Таблица 1.8 - Показатели использования основных средств на предприятиях

вида экономической деятельности «Производство пищевых продуктов, включая

напитки, и табака»

|

Показатели

|

Значения по годам

|

|

2010

|

2011

|

2012

|

|

Внеоборотные активы,

млрд.руб.

|

56 606

|

70 945

|

171 783

|

|

Оборотные активы, млн. руб.

|

9 738

|

12 186

|

23 756

|

|

Основные средства (на

начало года; по первоначальной стоимости; млрд. руб.)

|

47 231

|

59 052

|

138 249

|

|

Удельный вес ОС в общей

стоимости ОС по промышленности в целом (на начало года, в процентах)

|

10,0

|

10,5

|

11,3

|

|

Удельный вес накопленной

амортизации в первоначальной стоимости ОС (на начало года, в процентах)

|

40,9

|

39,9

|

36,9

|

|

Коэффициент обновления ОС

(в процентах)

|

13,2

|

11,7

|

16,0

|

|

Коэффициент ликвидности ОС

(в процентах)

|

1,1

|

1,0

|

0,9

|

Примечание - Источник: [25,

с.235]

Таблица 1.9 - Отдельные показатели платежеспособности и финансовой

устойчивости организаций вида экономической деятельности «Производство пищевых

продуктов, включая напитки, и табака» (на начало года)

|

Показатель

|

Значения по годам

|

|

2010

|

2011

|

2012

|

|

Коэффициент оборачиваемости

оборотных средств, дней

|

122,9

|

116,2

|

108,9

|

|

Коэффициент текущей

ликвидности

|

124,1

|

132,2

|

108,9

|

|

Коэффициент обеспеченности

собственными оборотными средствами

|

-16,9

|

-13,7

|

-13,5

|

|

Коэффициент автономии

|

43,6

|

45,4

|

51,7

|

Примечание - Источник: [25,

с.331]

Из таблицы 1.9 видно, что в анализируемом периоде коэффициент текущей

ликвидности снизился на 19,9%, данный факт оценивается отрицательно, т.к. это

свидетельствует о снижении способности предприятий погашать текущие

(краткосрочные) обязательства за счет только оборотных активов. Следовательно в

данный период снизилась платежеспособность предприятий. Положительным моментом

является рост коэффициента обеспеченности собственными оборотными активами.

2010 и 2011 года характеризуются отсутствием собственного оборотного капитала,

это свидетельствует о том, что все оборотные средства организации и, возможно,

часть внеоборотных активов сформированы за счет заемных источников. К 2012 году

по сравнению с 2010 годом данный коэффициент возрос на 24,6%.

Таблица 1.10 - Основные показатели финансовых результатов деятельности

предприятий вида экономической деятельности «Производство пищевых продуктов,

включая напитки, и табака»

|

Показатели

|

Значение

|

Абсолютный прирост

|

Темп роста, %

|

|

2010

|

2011

|

2012

|

2011-2010

|

2012-2011

|

2011/2010

|

2012/2011

|

|

Выручка от реализации

продукции, млрд. руб.

|

26 339

|

33 586

|

59 448

|

7 246

|

25 862

|

127,51

|

177,00

|

|

Себестоимость реализованной

продукции, млрд. руб.

|

19 314

|

24 608

|

41 757

|

5 293

|

17 149

|

127,41

|

169,69

|

|

Прибыль от реализации

продукции, млрд. руб.

|

1 237

|

2 450

|

7 004

|

1 213

|

4 554

|

198,05

|

285,85

|

|

Чистая прибыль, млрд. руб

|

0,506

|

1 516

|

3 397

|

1 010

|

1 880

|

299,46

|

224,04

|

|

Рентабельность

реализованной продукции, %

|

5,8

|

9,3

|

15,7

|

-

|

-

|

-

|

-

|

|

Рентабельность продаж, %

|

4,7

|

7,3

|

11,8

|

-

|

-

|

-

|

-

|

Примечание - Источник: [25,

с.68]

Из выше приведенной таблицы 1.10, можно сделать следующие выводы:

1. Выручка от реализации выросла в 2012 г. по сравнению с 2010 г. на 77%,

что в абсолютном выражении составляет 25 862 263 млн. руб. Выручка от

реализации на одного среднесписочного работника в 2012 году по сравнению с 2011

годом возросла на 336,9 млн. бел. руб. (86,1%). Это является положительным

моментом, однако данный рост вызван ростом объема производства, а не ростом

производительности труда.

2. Себестоимость в анализируемом периоде возросла на 69,69%, однако

это не является отрицательным моментом, т.к. объем промышленного производства

также возрос на 85,35%.

. Чистая прибыль в 2011 г. по сравнению с 2010 г. возросла в 2,9

раза, в 2012 г. по сравнению с 2011 г. возросла в 2,2 раза. Это является

положительным моментом, т.к. из этого следует, что предприятия не работают себе

в убыток и у них имеются средства для модернизации и расширения.

. Рентабельность реализованной продукции составляет 5,8% в 2010

г.,9,3% в 2011 г. и 15,7% в 2012 г., Такое увеличение рентабельности по прибыли

от реализации объясняется тем, что темп роста прибыли от реализации опережает

темп роста полной себестоимости реализованной продукции,. Рентабельность продаж

в 2009 - 2011 гг. равна 4,7%, 7,3% и 11,8% соответственно.

Темп роста среднемесячной заработной платы в 2012 году составил 94,9%, а

темп роста производительности труда за этот же период составил -3,3%. Это

является отрицательным моментом, т.к. заработная плата выплачивается работникам

за счет увеличения объема промышленного производства (таблица 1.11).

Таблица 1.11 - Показатели для анализа использования среднесписочной

численности работников отрасли «Производство пищевых продуктов, включая

напитки, и табака»

|

Показатели

|

Значения по годам

|

|

2010

|

2011

|

2012

|

|

Среднесписочная численность

работников, тыс. чел

|

151,8

|

151,7

|

150.9

|

|

Среднемесячная заработная

плата, тыс. руб.

|

1 259,7

|

1 986,5

|

3 871,1

|

|

Производительность труда в

процентах к предыдущему году

|

109.0

|

108,7

|

105,1

|

Примечание - Источник: [25,

с.69]

Таблица 1.12 - Задолженность организаций вида экономической деятельности

«Производство пищевых продуктов, включая напитки, и табака»

|

Показатели

|

Значение, млрд. руб.

|

Абсолютный прирост

|

Темп роста, %

|

|

2010

|

2011

|

2012

|

2012-2011

|

2011/2010

|

2012/2011

|

|

Сумма задолженности по

обязательствам

|

11 075

|

13 536

|

26 644

|

2 461

|

13 107

|

122,22

|

196,83

|

|

в т.ч. просроченная

|

963

|

718

|

1 671

|

- 245

|

952

|

74,56

|

232,60

|

|

из суммарной задолженности:

|

х

|

х

|

х

|

х

|

х

|

х

|

х

|

|

Кредиторская задолженность

|

3 135

|

3 775

|

9 844

|

640

|

6 068

|

120,42

|

260,76

|

|

в т.ч. просроченная

|

731

|

631

|

1 290

|

- 99

|

659

|

86,33

|

204,47

|

|

задолженность по кредитам

банков и займов

|

7 940

|

9 761

|

16 799

|

1 830

|

7 038

|

122,93

|

172,10

|

|

в т.ч. просроченная

|

232

|

87 258

|

380 503

|

145 129

|

293 245

|

37,55

|

436,07

|

|

Дебиторская задолженность

|

3 662

|

4 869

|

9 156

|

1 206

|

4 287

|

132,93

|

188,06

|

|

в т.ч. просрченная

|

825

|

945

|

1 555

|

120

|

609

|

114,55

|

164,47

|

Примечание - Источник: [25,

с.338]

Проанализировав данные, представленные в таблице 1.12 можно сделать

следующие выводы:

. Несмотря на заметные сдвиги, финансово-экономическое состояние

пищевых предприятий остается сложным. Продолжается рост долгов, в том числе

просроченной кредиторской задолженности. В 2012 г. кредиторские обязательства

пищевых организаций увеличились на 6 068960 млн. руб., а общая их сумма

достигла 9 844 243 млн. руб.

2. Как видно из таблицы, кредиторская задолженность превышает

дебиторскую. В целом, это неплохо, однако за период с 2010 по 2012 гг. данное превышение

оказалось равным в 0,93 раза. Это негативная тенденция. Такое положение дел

позволяет сделать выводы, что соотношение кредиторской и дебиторской

задолженности не удовлетворяло требованиям финансовой независимости предприятий

вида экономической деятельности «Производство пищевых продуктов, включая

напитки, и табака».

Стратегической задачей является привлечение инвестиций. В основной

капитал вида экономической деятельности «Производство пищевых продуктов,

включая напитки, и табака» объем инвестиций увеличился в 3,5 раза.

Активная государственная поддержка продовольственной продукции ведет: