Аналіз оподаткування юридичних осіб в Україні (на матеріалах ТОВ 'Гідрозит')

Зміст

Вступ

Розділ 1. Теоретико-методологічні засади системи

оподаткування

.1 Сутнісний зміст та структурне наповнення системи

оподаткування

.2 Інформаційне та програмне забезпечення дослідження

системи оподаткування

.3 Критична оцінка наукових публікацій з проблематики

оподаткування юридичних осіб

Розділ 2. Аналіз оподаткування юридичних осіб в

Україні (на матеріалах ТОВ «Гідрозит»)

.1 Методика та інструменти аналізу оподаткування

юридичних осіб в Україні

.2 Аналіз прямого оподаткування і його вплив на діяльність

підприємства

.3 Аналіз нарахування і сплати непрямих податків

.4 Порядок оформлення та терміни подання податкової

звітності

.5 Податкове навантаження на підприємство

Розділ 3. Управлінські рішення по удосконаленню

системи оподаткування юридичних осіб в Україні

.1 Проблеми та недоліки системи оподаткування

юридичних осіб в Україні

.2 Зарубіжний довід оподаткування юридичних осіб

.3 Напрямки підвищення ефективності системи

оподаткування юридичних осіб в Україні

Висновки

Список використаної літератури

Додатки

Вступ

Дослідження даного питання є актуальним на всіх етапах

розвитку держави. Питання вдосконалення системи оподаткування знаходяться в

центрі уваги наукової і громадської думки з отримання незалежності України.

Особливо сьогодні, коли країна знаходиться в дуже складній економічній ситуації

та пошуках шляхів виходу неї, назріла необхідність податково-бюджетного

регулювання в Україні.. Крім цього, сьогодні на державному рівні визнано

гостроту проблеми оподаткування, пов’язаної з надмірністю податкового тягаря.

Останній і є однією з причин фінансової нестабільності підприємств, зменшення

сукупного попиту і економічної кризи. Актуальність зазначених проблем, їхня

практична значимість і недостатня наукова розробленість визначили вибір теми дипломної

роботи та обумовили постановку мети та завдання даного дослідження.

Мета дослідження полягає у комплексній оцінці сучасного стану

системи оподаткування юридичних осіб та розробка на цій основі рекомендацій з

питань її удосконалення та розвитку.

Задля вирішення поставлених питань, проблем і задач необхідно

виокремити основні завдання даного дослідження, а саме:

з’ясування сутності системи оподаткування та податків.

характеристика основних податків. Що справляються з юридичних

осіб в Україні;

визначення функцій на принципів податків;

оцінка наукових публікацій щодо проблеми оподаткування

юридичних осіб;

аналіз сплати податків на прикладі ТОВ «Гідрозит»;

оцінка податкового навантаження на ТОВ «Гідрозит»;

вивчення зарубіжного досвіду оподаткування юридичних осіб і

різних країнах світу;

розробка управлінських рішень по вдосконаленню системи

оподаткування.

Об`єктом даного дослідження є система оподаткування юридичних

осіб в Україні.

Предметом дослідження виступають фінансові відносини в

процесі оподаткування юридичних осіб в Україні.

В дослідженні я використовувала емпіричні та теоретичні

методи,а також системно-структурний підхід, задля повнішого висвітлення

основних характеристик об’єкта дослідження, його аналізу та побудови на цій

основі шляхів вдосконалення.

Інформаційною базою дослідження є законодавчі та нормативні

акти, що регламентують функціонування об’єкта дослідження, теоретичні та

методологічні розробки вітчизняних і закордонних учених, статистичні та

аналітичні матеріали. У роботі були використані дані бухгалтерського обліку та

фінансової звітності ТОВ «Гідрозит».

У першому розділі дослідження розкрито основні

теоретико-методологічні засади системи оподаткування юридичних осіб в Україні.

Визначено принципи та категорії системи оподаткування в цілому. Виділено

основні засади інформаційного та програмного забезпечення. Виокремлено роботи

видатних науковців в цій сфері та дана їх критична оцінка.

У другому розділі дипломної роботи проведено аналіз податків,

що сплачувало підприємство ТОВ «Гідрозит» за останні п’ять років. Підкреслено

основні тенденції та динаміку справляння податків. Визначено вплив

оподаткування на діяльність ТОВ «Гідрозит» та податкове навантаження в цілому.

Наведено порядок оформлення та терміни подання податкової звітності.

У третьому розділі даної роботи розглядаються проблеми та

недоліки системи оподаткування юридичних осіб в Україні. Зарубіжний досвід

оподаткування юридичних осіб та на цій основі розроблено напрямки підвищення

ефективності системи оподаткування.

У висновку виділено аспекти, що випливають з вирішення

поставлених завдань, коротка характеристика всього дослідження та основні

напрямки вдосконалення системи оподаткування.

Розділ 1. Теоретико-методологічні засади системи

оподаткування

.1 Сутнісний зміст та структурне наповнення системи

оподаткування

Система оподаткування в Україні являє собою сукупність

податків і зборів (обов’язкових платежів) до бюджету та внесків до державних

цільових фондів, що справляються у визначеному порядку. Її сьогоднішній стан можна

схарактеризувати як створення основ, реформування самої податкової системи

(впровадження податків, характерних для більшості розвинутих країн з ринковою

економікою, наповнення нових форм оподаткування ринковим зміст). Податки є

формою фінансових відносин між державою і суспільством з метою створення

загальнодержавного централізованого фонду грошових ресурсів, необхідних для

здійснення державою її функцій.

В сучасних умовах система оподаткування є фінансовою основою

усіх держав з розвинутою економікою. Державне управління вважається діяльністю,

що породжує суспільну користь у формі державних благ. Держава надає

"чисті" суспільні блага: національну безпеку, охорону законності й

внутрішнього порядку, а також "змішані": освіту, охорону здоров'я,

культуру, науку і т.п. Ціна цих благ - податки. Значущість ціни формується у

політичному процесі через парламент. Податки існують в сучасних державах

незалежно від волі і бажань окремих членів суспільства.

Система оподаткування являє собою

поєднання податкової теорії задля створення податкової системи, різних форм

податків, методів їх стягнення, контролю за їх використанням тощо. Система

оподаткування має свою методологію, тобто теоретичне, науково-практичне та

правове обґрунтування суті, поняття системи її дослідження та форми

взаємовідносин між суб'єктом та об'єктом оподаткування. Податкова система є

важливою частиною загальної політики оподаткування. Вона являє собою систему

відрахувань, обов'язкових платежів, методологію їх розрахунку згідно з чинним

податковим законодавством держави, конкретними методами розрахунку податкових

платежів, а також податкових пільг. Система оподаткування є однією з категорій

податкової системи загалом що наведено на «Рис.1.1.»

Рис.1.1. Структура податкової системи

України

Уперше вимоги до системи

оподаткування були визначені ще А. Смітом 1776 року у праці «Дослідження про

природу та причини багатства народів»:

. Усі піддані держави повинні по

можливості брати участь в утриманні уряду держави, причому за розміром ці

сплати мають бути адекватними тим послугам, які вони отримують від держави.

. Податок, який сплачує будь-яка

особа, повинен бути точно визначений за розміром. Крім того, мають бути чітко

встановлені строки сплати, способи платежу для всіх платників податків.

. Особливо наголошується, що кожен

податок повинен стягуватись у такий час і спосіб, які є найсприятливішими для

платника.

. Кожен податок має бути

мінімізований, тобто задуманий та розроблений таким чином, щоб він забирав з

кишені народу якомога менше ніж необхідно державній скарбниці.

Ці вимоги характерні для будь-якої

системи. Система оподаткування в будь-якій державі базується на дії тих

економічних засобів, які характерні для даного часу та даної економічної

системи.

До складових системи оподаткування

юридичних осіб відносяться:

Система податків і зборів;

Механізми і способи

розрахунку та сплати податків та зборів.

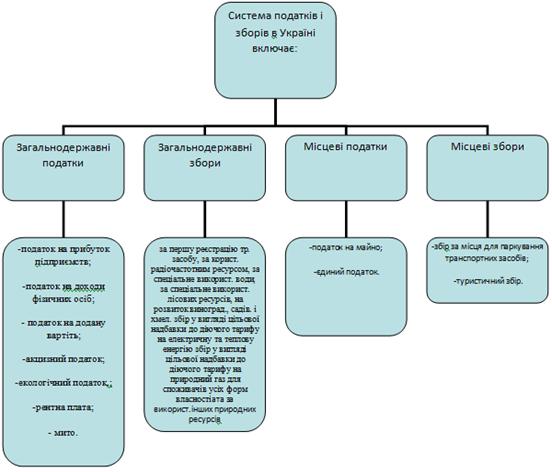

Рис.1.2. Система податків і зборів в

Україні. [ 1,Розд.1, п.8,9,10]

На «Рис.1.2.» перераховано всі

податки та збори які відповідно до чинного законодавства діють на території

України. Система податків та зборів являє собою сукупність державних стягнень з

юридичних осіб. Їх кількість та структурне наповнення встановлюється законодавством.

В Україні головним документом що

визначає їх адміністрування є Податковий кодекс.

Механізми і способи розрахунку та

сплати визначають щодо категорій системи оподаткування та того ж чинного

законодавства. Вони установлюються виходячи з необхідності забезпечення

своєчасного надходження коштів до бюджетів, з урахуванням зручності виконання

платником податкового обов'язку та зменшення витрат на адміністрування податків

та зборів. Всі виплати перераховуються в готівковій або безготівковій формі в

грошовому виразі в національній валюті. Строки сплати визначаються для кожного

податку окремо відповідно до податкового обов’язку та обчислюються до

податкового періоду. Податковий період визначається: днями, тижнями, декадами,

кварталами, півріччями, трьома кварталами та роками. Податковий обов’язок

виникає відповідно до специфіки податку. Всі податки та збори є взаємозалежними

і відіграють провідну роль у формуванні державних доходів та відчутно впливають

на доходи юридичних осіб.

До категоріально-понятійного апарату

системи оподаткування відносяться: податок (загальнодержавний та місцевий),

збір (загальнодержавний та місцевий). Як економічна категорія, податок повинен

відповідати тій системі розширеного відтворення, що існує в конкретній державі,

тій фазі економічного розвитку, яка характерна для певного часу. Особливо це

стосується процесів розподілу та перерозподілу створеної в державі власності -

валового та національного продукту. Податок як категорія має різні форми. Він

виступає як примусове вилучення частини доходу суб'єкта до державної казни на

підставі чинної законодавчої бази. Тому в податку знаходять відображення усі

позитивні та негативні риси економічної політики держави, конкретної системи

державного будівництва та керівництва.

В основі побудови механізму стягнення

податків лежать елементи податків, такі як: суб’єкт, об’єкт, ставка, одиниця

оподаткування, база оподаткування, ставка оподаткування, джерело сплати і

квота, «рис.1.3».Суб’єкт або платник податку - це та фізична чи юридична особа,

яка безпосередньо його сплачує. Критеріями вибору платника є швидкість

надходження податку, наявність можливостей контролю за своєчасністю і повнотою

його сплати, відсутність шляхів ухилення від оподаткування. В окремих випадках

між платником і державою може знаходитись уповноважена особа, яка утримує

податок і перераховує його до бюджету (наприклад, бухгалтерія підприємства

утримує і перераховує до бюджету податок). Об’єкт оподаткування вказує на те,

що саме оподатковується: які операції, які товари, які доходи, яка власність,

тощо. Об`єкт оподаткування має бути стабільним, піддаватись чіткому обліку,

мати безпосереднє відношення до платника.

Одиниця оподаткування - це одиниця

виміру (фізичного чи грошового) об’єкта. Фізичний вимір досить точно відображає

об’єкт оподаткування, наприклад оцінка земельної ділянки для сплати податку на

землю проводиться в гектарах, сотих гектара, тощо. Грошовий вимір може бути

безпосереднім - при оцінці доходів (одиницею оподаткування в даному випадку

виступає грошова одиниця) і опосередкованим - при оцінці кількісних показників

у грошовій формі (наприклад, при оцінці земельної ділянки в грошовому виразі).

База оподаткування - це розмір

об’єкта оподаткування в грошовому чи фізичному вимірі. Якщо одиницею

оподаткування виступає грошова одиниця, то база оподаткування буде виражена у

вартісних обсягах (обсяг доходів громадян, вартісний обсяг продажів, тощо).

Якщо ж одиницею оподаткування є фізичний вимір об’єкта оподаткування, то в

цьому випадку базою оподаткування виступатиме добуток одиниці оподаткування на

кількість таких одиниць (наприклад, одиницею оподаткування акцизного податку

міцних горілчаних виробів є 1літр 100% спирту, а отже базою оподаткування

виступатиме кількість літрів 100% спирту, яку вміщує оподатковувана партія міцних

горілчаних виробів). Саме до бази оподаткування застосовуються ставки для

визначення суми податку.

Ставка - це розмір податку на одиницю

оподаткування. В залежності від обсягу оподатковуваних операцій ставки можуть

бути універсальні (єдині) або диференційовані. Універсальні або єдині ставки

передбачають створення рівних умов для всіх платників податків. Диференціація

податкових ставок може проводитись щодо розміру або виду об’єкта оподаткування

(наприклад, різні підакцизні товари оподатковуються акцизним збором за різними

ставками), та щодо статусу і місцезнаходження платників. За побудовою ставки

поділяються на тверді і процентні. Тверді ставки встановлюються для податків,

по яких база оподаткування визначена у фізичному вимірі. В свою чергу тверді

ставки поділяються на фіксовані - тобто в грошовому виразі на одиницю

оподаткування, виражену в кількісному виразі, і відносні - тобто в частках до

встановленої державою величини в грошовому виразі на одиницю оподаткування.

Процентні ставки встановлюються щодо податків, база оподаткування яких

визначена у вартісному вимірі (обсяг доходів, обсяг продажів, тощо). Вони

поділяються на пропорційні, тобто ставка не змінюється при зміні обсягів бази

оподаткування, прогресивні - ставка збільшується при збільшенні бази оподаткування,

та регресивні - ставки зменшуються при збільшенні бази.

Джерело сплати - це доход платника, з

якого він сплачує податок. Джерело сплати може співпадати з об’єктом

оподаткування (оподаткування доходу громадян прибутковим податком) або не співпадати

(сплата податку на транспортний засіб, який не використовується для одержання

доходів). Квота - це частка податку в доходах платника. В практиці

оподаткування податкові квоти не встановлюються, а лише використовуються для

аналізу характеристик рівня оподаткування.

Рисунок 1.3.Елементи податку.

Об`єднання податків у систему передбачає можливість їх

класифікації, що дозволяє краще з`ясувати суть цієї категорії. Ознаки

класифікації податків наведені на «Рис 1.4.».

Рис.1.4. Ознаки класифікації податку.

Місцеві податки та збори - збираються

місцевими органами влади і повністю поступають в місцевий бюджет. Відповідно

прийнятим нововведенням до місцевих податків належать: податок на майно; єдиний

податок. Місцеві збори: збір за місця для паркування транспортних засобів;

туристичний збір.

Податки розрізняють:

Прямі податки - це такі податки,

об’єктом яких є доход або майно платника (прибутковий податок, податок на

прибуток підприємств, земельний податок, податок на рухоме і нерухоме майно,

податок на спадок тощо).

Непрямі податки - це податки,

об’єктом яких є обіг і споживання певних товарів і послуг. Непрямі податки

включають в ціну реалізації товарів і послуг і сплачують їх споживачі. Продавці

даних товарів мобілізують податкові надходження і передають їх державі. Ці

податки є податком не на весь дохід, а на певну форму їх використання - витрати

споживача. А тому їх називають податками на споживання (ПДВ, акцизний збір).

Загальнодержавні збори, як категорія

системи оподаткування) є обов'язковим платежем до відповідного бюджету, що

справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у

тому числі внаслідок вчинення на користь таких осіб державними органами, місцевого

самоврядування, іншими уповноваженими органами та особами юридично значимих

дій. Від цього залежить також розвиток держави прогресивним або регресивним

шляхом. При цьому велике значення мають взаємовідносини між державою та

платниками зборів, тією податковою базою, яка існує, та змістом і ступенем

відповідальності платників податків за виконання чинного законодавства.

Загальнодержавні податки та збори,

встановлюються Верховною Радою України та справляння їх є обов’язковим на всій

території України. В Україні до загальнодержавних податків що сплачують

юридичні особи відносяться: податок на прибуток підприємств, податок на доходи

фізичних осіб, податок на додану вартість, акцизний податок, екологічний

податок, рентна плата за транспортування нафти і нафтопродуктів магістральними

нафтопроводами та нафтопродуктопроводами, транзитне транспортування

трубопроводами природного газу та аміаку територією України, плата за

користування надрами, плата за землю, фіксований сільськогосподарський податок,

державне мито, рентні платежі. До загальнодержавних зборів відносяться: збори

за першу реєстрацію транспортного засобу, за користування радіочастотним

ресурсом, за спеціальне використання води, за спеціальне використання лісових

ресурсів, на розвиток виноградартва, садівництва і хмеляртва, збір у вигляді

цільової надбавки до діючого тарифу на електричну та теплову енергію, збір у

вигляді цільової надбавки до діючого тарифу на природний газ для споживачів

усіх форм власності та збір за використання інших природних ресурсів.

Система оподаткування передбачає

формування особливого податкового механізму, який в будь-якій економічній

системі повинен відповідати на три запитання:

.Хто повинен сплачувати податки?

Основним тут є розподіл податкового тягаря між платниками податку, тобто

юридичними та фізичними особами.

. Які показники повинні визначатися

при сплаті податків? Тобто визначення об'єкта оподаткування.

.Яким має бути розмір податку, що

стягується з кожного об'єкта оподаткування? Тобто визначення ставки

оподаткування.

Щоб відповісти на ці запитання,

важливого значення набуває вибір податкової бази, який має особливі підходи.

Система оподаткування юридичних осіб охоплює усі доходи

підприємств, незалежно від виду діяльності, типу і галузі, регіонального

розташування. Але головною метою системи оподаткування є її стимулююча

спрямованість на розвиток економіки в цілому. Державна фіскальна служба України

- центральний орган виконавчої влади України, діяльність якого спрямовується та

координується Кабінетом Міністрів України. Головними завданнями Державної

фіскальної служби України є: реалізація державної податкової політики та

політики у сфері державної митної справи, державної політики у сфері боротьби з

правопорушеннями під час застосування податкового, митного законодавства, здійснення

в межах повноважень, передбачених законодавством, контролю за надходженням до

бюджетів та державних цільових фондів податків і зборів, митних та інших

платежів. Внесення на розгляд Міністра фінансів пропозицій щодо забезпечення

формування державної податкової політики в сферах, передбачених українським

законодавством.

До чинників, що впливають на стан системи оподаткування та

обсягів податкових надходжень в цілому можна віднести макроекономічні: розмір

ВВП, який створюється країною, структура платіжного балансу, рівень інфляції,

рівень зайнятості населення, платоспроможність населення, нормативно-правове

поле законодавчої бази. Крім цього, на обсяг податкових надходжень до бюджету

впливають і мікроекономічні чинники: вибір підприємствами виду свого

оподаткування (спрощена система, єдиний податок тощо), наявність у підприємств

податкових пільг, рівень прибутковості суб'єктів господарювання, розмір їх

валового доходу, витрати на оплату праці в структурі собівартості продукції

підприємства, середньооблікова чисельність працюючих, ефективність податкового

менеджменту підприємств тощо. Податкові доходи бюджету визначаються також і

суттю податкової політики, яку проводить держава на конкретному етапі її

розвитку, адже податки є фактором впливу на економічну діяльність підприємств,

держави, вони можуть змінювати структуру діяльності окремих підприємств,

структуру галузей економіки, структуру національної економіки загалом. Зокрема

податки можуть бути застосовані для вирівнювання доходів громадян та забезпечення

певного рівня соціальної рівності, сприяти створенню нових робочих місць через

надання преференцій розвитку малого бізнесу та індивідуального підприємництва,

бути інструментом стримування інфляції, а також бути регулятором

експортно-імпортних операцій.

В управлінні даною сферою необхідне

забезпечення трьох основних елементів: 1. Стабільне й економічно ефективне для

держави і платників податків правове поле.

.Оптимальний процес адміністрування

справляння податків. 3. Контроль (і його ефективність) за своєчасною і повною

сплатою податків юридичними та фізичними особами.

Система оподаткування повинна

будуватись на підставі певних правил і положень, які називаються принципами.

Усі принципи можна класифікувати за двома напрямами:

економіко-функціональні;

організаційно-правові, які, в свою

чергу, поділяються на принципи єдності та децентралізації.

До економіко-функціональних принципів

належать:

. Створення стабільної системи

оподаткування (що залежить від законодавчої бази держави), відносно стійкої до

всіх чинників (у тому числі і зовнішніх), які впливають на розвиток економічної

та фінансової системи держави; неможливість зворотної дії законодавчих актів,

чинних у державі. Цей принцип особливо актуальний для України, яка

характеризується нестабільністю законодавчої бази й зворотністю дії окремих

законодавчих актів.

. Універсалізація оподаткування.

Систему оподаткування потрібно організувати таким чином, щоб можна було

застосовувати її в будь-яких умовах розвитку економіки держави.

.Система оподаткування повинна

забезпечувати однократність стягнення податків. Тобто неприпустимо

застосовувати подвійне оподаткування (в Україні, на жаль, зустрічається і

кількаразове стягнення податків і зборів, наприклад, із заробітної плати

працівника та ін.).

. Прозорість системи оподаткування,

її зрозумілість та однозначність трактування для будь-якого платника податку -

чи то юридичної чи то фізичної особи. Порядок і методика визначення та сплати

податків не може мати різне трактування як для платника податку, так і для тієї

структури, яка збирає податки. Чим менше буде таких негараздів у чинному

законодавстві, тим менше буде звертань до судових органів та оскаржень у різні

інстанції. На жаль, здебільшого таке становище стає суттєвим важелем у руках

податкових органів і негативно впливає як на платників податків, так і на

систему оподаткування загалом.

. Прагнення досягти відносної

рівноваги в забезпеченні інтересів усіх учасників податкового процесу -

держави, підприємства, юридичних і фізичних осіб. Цей принцип досягається тільки

за допомогою створення ефективної податкової системи держави.

Отже, в умовах складної економічної

ситуації в країні, проведення даного дослідження дає можливість створити

напрямки підвищення ефективності нині діючої системи оподаткування та

переведення її в більш досконалу модель функціонування, яка б задовольняла

потреби всіх верств населення і вивела країну на якісно новий,

конкурентоспроможний рівень функціонування.

1.2 Інформаційне та програмне забезпечення дослідження

системи оподаткування

Податкова інформація - сукупність

відомостей і даних, що створені або отримані суб'єктами інформаційних відносин

у процесі поточної діяльності і необхідні для реалізації покладених на

контролюючі органи завдань і функцій. Під системою інформаційного забезпечення

розуміють процес безперервного цілеспрямованого отримання інформації, різних

показників, без яких неможливо зробити аналіз податкової системи, розробити

плани податкових платежів, податкового календаря та прийняти управлінське

рішення, див «Рис 1.5.».

Рис.1.5. Документи інформаційного

забезпечення.

Операції господарської діяльності

будь-якого підприємства знаходять своє відображення в бухгалтерському обліку та

показниках фінансової звітності. Фінансова звідність підприємства

використовується з метою надання широкому колу користувачів повної,правдивої та

неупередженої інформації про фінансове становище та результати діяльності

підприємства за звітний період, яка допомагає різноманітним користувачам з

більшою обґрунтованістю приймати майбутні економічні рішення стосовно подальшої

діяльності з відповідним підприємством

Насамперед визначається коло

користувачів інформації. їх можна поділити на дві групи: внутрішні та зовнішні.

До внутрішніх користувачів належать:

• керівники підприємства;

• податкові менеджери;

• фінансові служби;

• працівники бухгалтерії;

• власники та співвласники

підприємства.

До зовнішніх користувачів належать:

• ДФС;

• державний та акціонерно-комерційні

банки;

• потенційні інвестори;

• кредитори;

• інші отримувачі податків, зборів та

обов'язкових платежів.

Між внутрішніми та зовнішніми

користувачами інформації є різниця як за її обсягом, так і за змістом. Так,

зовнішніх користувачів цікавить інформація, яка характеризує тільки порядок

сплати, розміри та методики розрахунку конкретних податків і повнота їх сплат.

Як правило, ця інформація є в офіційній фінансовій звітності. Інформація для

внутрішніх користувачів має бути найповнішою й об’єднувати як офіційну

інформацію, так і ту, яка є комерційною таємницею. Отримання такої широкої за

обсягом інформаційної бази пов’язане з тим, що з одного боку необхідно приймати

відповідні рішення з різних питань проведення податкової політики, а з другого

- потрібно мати досить об’єктивне уявлення про перспективу розвитку підприємства,

напрями та стратегії в майбутньому.

Інформаційна база повинна відповідати

певним вимогам:

. Корисність. Ця вимога визначає, як

отримана інформація впливає на прийняття відповідних рішень, наскільки вона є

корисною для розробки та визначення податкової стратегії підприємства в цілому.

Крім того, вона повинна використовуватись для розробки внутрішніх і поточних

планів.

. Обсяг інформації. Інформація

повинна мати завершений характер, тобто в повному обсязі характеризувати різні

аспекти діяльності підприємства. Показники, які отримує підприємство, мають

задовольняти потреби проведення всебічного аналізу та планування показників.

. Фактичність. Інформація повинна

відображати реальний стан діяльності підприємства, характеризувати не тільки

внутрішнє економічне середовище, а й зовнішнє, включаючи правові аспекти,

законодавчу базу, різні екологічні чинники, які впливають або можуть вплинути

на діяльність підприємства.

. Динамізм. Інформація повинна

відображати стан справ на конкретний час, причому це стосується як минулого,

так і сучасного та майбутнього. При цьому треба враховувати характер

інформаційних потоків і строки їх отримання. Одні відбивають стан за 1 день, 1

добу, 1 тиждень, 1 місяць, а інші за рік або кілька років. У цій вимозі важливе

значення має оперативність отримання інформації: чим менше часу проходить від

початку будь-якої події до періоду отримання інформації про неї податковим

менеджером або керівництвом підприємства, тим ефективніше може бути прийняте

рішення. Крім того, інформація повинна постійно оновлюватись і доповнюватись.

. Ефективність. При підготовці та

прийнятті рішення отримання інформації не повинне бути дорожчим, ніж користь

від нього.

Інформаційна база податкового

менеджменту складається з різних джерел отримання інформації, показників і

елементів, які умовно можна поділити на групи.

. Закони України, укази Президента

України. До законодавчої та методологічної інформаційної бази належать усі

закони, прийняті Верховною Радою України з питань оподаткування, постанови

Верховної Ради України, укази Президента України, постанови Кабінету Міністрів

України з питань оподаткування в межах їх повноважень. Негативною рисою цього

елементу інформаційної бази є його постійна змінність. Практично щотижня

Верховна Рада повертається до перегляду багатьох законів і вносить до них зміни

або доповнення, що негативно впливає на розробку податкової політики

підприємства. На жаль, короткостроковість чинності характерна й для деяких

указів Президента України.

. Підзаконні правові та юридичні документи.

Головною метою їх є пояснення та методологічне забезпечення прийнятих і чинних

законів. Здебільшого це постанови Кабінету Міністрів України, методологічні

розробки з питань розрахунку конкретних податків, обов'язкових платежів і

зборів. Цей елемент інформаційної бази також має недоліки. У деяких випадках

методика розрахунку конкретних податків не відповідає змісту закону, має двояке

тлумачення окремих його положень, а іноді і суперечить йому. Відсутність єдиної

точки зору призводить до конфліктів між платниками податків і податковими

органами, а в деяких випадках і звернення до арбітражного суду не має успіху.

Щодо деяких законів, навпаки, відсутні пояснювальні юридичні документи, що

також погіршує стан податкової системи. Наприклад, ще чітко не визначений

термін "валовий дохід" для торговельних підприємств. Тому виникають

труднощі при розрахунку податку на прибуток для цієї категорії підприємств та

при введенні нових стандартів бухгалтерського обліку тощо.

. Норми та нормативи. До них належать

ставки податків, обмеження їх щодо окремих податків або, навпаки, пільги, які

надаються. Визначення їх відноситься до компетенції:

• Верховної Ради України - визначення

ставок оподаткування прибутку підприємств, прибуткового податку та ін.;

• Президента України. Вони мають

тимчасовий характер до часу визнання або прийняття відповідного закону

Верховною Радою України - наприклад, неоподатковуваний рівень доходів громадян

України;

• уряду України - визначення ставок

мита при переміщенні вантажів і товарів через кордон України;

• місцевих органів самоврядування.

Перелік місцевих зборів, податків та обов'язкових відрахувань визначається

Законом України "Про систему оподаткування".

Зовнішні користувачі інформаційного

та програмного забезпечення - контролюючі органи. Інформаційно-аналітичне

забезпечення діяльності ДФС - комплекс заходів зі збору, опрацювання та

використання інформації, необхідної для виконання органами ДФС покладених на

них функцій. Податкова інформація - це сукупність відомостей і даних, що

створені або отримані суб’єктами інформаційних відносин у процесі поточної

діяльності й необхідні для реалізації покладених на органи державної податкової

служби завдань і функцій. Порядок подання податкової інформації органам

Державної фіскальної служби визначається Кабінетом Міністрів України, Система

податкової інформації, її джерела та режим визначаються Податковим кодексом

України та іншими нормативно-правовими актами,

За режимом доступу інформація

поділяється на відкриту інформація та інформацію з обмеженим доступом. Держава

здійснює контроль за режимом доступу до інформації. Завдання контролю за

режимом доступу до інформації полягає у забезпеченні додержання вимог

законодавства про інформацію органами держаної фіскальної служби та недопущення

необґрунтованого віднесення відомостей до категорії інформації з обмеженим

доступом.

Інформацією з обмеженим доступом є:

конфіденційна інформація, таємна інформація, службова інформація.

Обмеження доступу до податкової

інформації здійснюється відповідно до ЗУ «Про доступ до публічної інформації»

при дотриманні сукупності таких вимог:

. Виключно в інтересах

національної безпеки, територіальної цілісності або громадського порядку з

метою запобігання заворушення чи злочинам, для охорони здоров’я населення, для

захисту репутації та прав інших людей, для запобігання розголошенню

інформації,одержаної конфіденційно, або для підтримання авторитету і

неупередженості правосуддя;

. Розголошення інформації може

завдати істотної шкоди цим інтересам;

. Шкода від оприлюднення такої

інформації переважає суспільний інтерес в її отриманні.

Отже, врегульована система

інформаційного забезпечення має важливий вплив на чітку і злагоджену роботу

держави загалом та кожного платника окремо.

1.3 Критична оцінка наукових публікацій з проблематики оподаткування

юридичних осіб

Система оподаткування в Україні істотно впливає на формування

дохідної частини бюджетів всіх рівнів, які утворюють державну скарбницю країни.

Податкова система, що діє в нашій країні, не сприяє ефективному розвитку

українського суспільства. У зв’язку з цим виникає гостра потреба у реформуванні

системи оподатковування в Україні. Найважливіші проблеми оподаткування активно

обговорюється протягом усіх років незалежності України. Багато теоретиків і

практикантів вважають податкову систему України недосконалою, це зумовлено

частими змінами нормативно-правової бази, громіздкістю організації системи

оподаткування, незрозумілістю розрахунку окремих податків. Все це робить

проблеми оподаткування України найбільш актуальними в даний час. Аналіз

останніх досліджень і публікацій. В Україні дослідженням окремих питань

оподатковування і найголовніших проблем реформування податкової системи

займаються відомі українські економісти, а саме: Ревун В.І., Музиченко О.В.,

Мельник О.Я., О.О. Сунцова М.Д. Білик, І.А. Золотко, О.Д. Василик, Дикань, Т.С.

Воішова, В.П. Вишневский, А.М. Соколовська, Г.М. Фадєєва Я. Дропа, І. Чабан та

ін. Однак наявність великої кількості наукових праць так і не вирішило

проблему. Податкова система України все ще далека від досконалої. Діюча на

сьогодні податкова система є однією з найзаплутаніших в правовій системі. Наша

країна має складне законодавство, велику кількість статей законодавства можна

тлумачити неоднозначно, деякі законодавчі акти є недостатньо узгодженими та суперечливими.

Як свідчить практика застосування податкового законодавства, зміни, що

вносяться до законів України з питань оподаткування, сприяють появі нових

проблем. Нище наведені наукові публікації, що мають на меті вирішення гострих

проблем, що постали перед нашою країною

Наукові публікації з проблематики системи оподаткування.

В статті «Зарубіжний досвід створення ефективних податкових

систем: особливості та напрямки використання в Україні»авторами якої є Н.В.

Хром'як та В.М. Чубай з Національного університету "Львівська

політехніка" проаналізовано закономірності функціонування та розвитку

податкових систем у економічно розвинутих країнах світу, висвітлено їх недоліки

та переваги, вплив на розвиток країни, діяльність суб’єктів господарювання та

добробут громадян, а також наведено порівняльну характеристику податкової

системи України з системами оподаткування провідних країн світу, запропоновано

напрямки використання в Україні зарубіжного досвіду створення ефективних

податкових систем.

На мою думку, представлені в статті шляхи вдосконалення нашої

системи за рахунок досвіду інших держав не завжди є доречним. Хоча б взяти той

факт, що представлені у переліку країни посідають провідне місце у світових

рейтингах найрозвинутіших країн світу. Наша економіка не готова приймати такі

зміни, адже вона досить молода.

В статті О.В. Шкарупи, А.В. Романченко «Аналіз проблем та

напрямків удосконалення системи оподаткування в Україні» розглянуті недоліки

системи оподаткування в Україні та шляхи їх вирішення. На основі прийняття

Податкового кодексу розглядається реформування податкової системи України.

Зазначається, що Податковий кодекс є умовою виконання завдань податкової

реформи і кроком на шляху до створення більш досконалої системи оподаткування.

Парфенюк І.П. «Напрями вдосконалення системи оподаткування

України в умовах інтеграції у європейський фінансовий простір» Львівський

національний університет імені Івана Франка. В статті розкриті проблеми

вдосконалення структури податкової системи, яка зазнала значних змін унаслідок

падіння доходів у платників податків через загострення економічної кризи. В

умовах глобалізації фінансових ринків, кризових явищ та зростаючої інфляції,

Україна повинна орієнтуватися на сучасні тенденції та зміни, що відбуваються у

європейському фінансовому просторі та тих адаптивних змінах, що відображаються

у законодавстві розвинених країн. В умовах, коли інноваційна діяльність України

спрямовується переважно на оновлення та поліпшення існуючих інновацій, що

кардинальним чином не змінює технологічну структуру економіки, відбувається не

що інше як, по суті, консервування застарілої технологічної структури, яку не

можна вважати навіть задовільною. В таких умовах, одним із потужних важелів

активізації діяльності інноваційних підприємств та виробництв вищих

технологічних укладів є податкове стимулювання. До речі, податкова політика

різних країн, як правило, розрахована на залучення приватного (недержавного)

капіталу, в тому числі у розвиток науково-технологічної сфери. Системи

оподаткування країн з розвинутою економікою побудовані таким чином, аби

постійно заохочувати інвестиції, впроваджувати інновації, підприємницьку

ініціативу, здійснення маркетингових заходів. З огляду на обмеженість державних

ресурсів української економіки, сподіватися на збільшення бюджетного

фінансування інноваційної сфери не можна. Саме тому, зусилля економічного

апарату держави повинні направлятись на вирішення існуючих проблем зсередини.

Проблемам удосконалення чинної структури податкової системи

України присвячено праці таких вчених, як Л.Я. Бабич, Г.Л. Пенякова, Т.О.

Сидоренко, В.М. Федосов та низки інших.

Модернізація державної податкової служби України: сучасний

стан і проблеми, Чикаренко А.А. Аналізується існуюча організаційна структура

управління проектами модернізації податкового сектору в межах відповідної

Програми модернізації; визначено її недоліки та проблеми. Стаття має практичну

корисність для працівників органів ДФС. Атрибутами ефективної національної

податкової політики слід вважати наявність стимулів щодо максимального повного

розкриття підприємницького потенціалу вітчизняного бізнесу, скорочення розривів

у рівнях конкурентоспроможності між українськими виробниками й підприємцями

країн - економічних партнерів України, забезпечення сталого розвитку

національної економіки України різного рівня. Актуальність теми дослідження

зумовлена необхідністю суттєвого підвищення якості надання публічних послуг у

сфері оподаткування. Сьогодні на шляху входження України до Європейського

простору вкрай важливою стає проблема розвитку інституту державної служби,

зокрема податкової. Реформування у напрямку, в якому діяльність податкових

органів починає реалізовуватися як система надання якісних публічних послуг,

передбачає значні зміни самої організації цієї діяльності, що стає можливим, зокрема

на підставі впровадження проектного менеджменту в реалізацію релевантних

програм і проектів.

В статті не розкрито що доцільним є спрямувати політику у

сфері податків на “податкове розвантаження” економіки, яке можна забезпечити,

поступово знижуючи податкові ставки та розширюючи бази їх оподаткування;

спрощуючи системи оподаткування; поліпшуючи податкове адміністрування та

забезпечуючи його прозорість. Такі кроки сприяли б насамперед зниженню

податкового навантаження, прискоренню економічного розвитку, без якого не

можливе реальне розширення податкової бази, поступовій детінізації економічного

простору та зміцненню можливостей соціально-економічного розвитку держави. За

умови реформування вітчизняної системи оподаткування шляхом зниження реального

податкового навантаження і запобігання ухилення від сплати податків Україна

матиме всі шанси стати серйозним суб’єктом податкової конкуренції у світовій

спільноті.

Навчальний посібник «Податковий

менеджмент» Ю.Б. Іванов, А.І. Крисоватий, А.Я. Кізима, В. В. Карпова. У

підручнику розкриваються теоретичні та методичні засади податкового

менеджменту, особливості його практичної реалізації на рівні держави і

підприємства. Визначено місце і роль податкового планування, регулювання,

адміністрування податкового обліку і контролю в системі державного і

корпоративного податкового менеджменту. Особлива увага приділяється

організаційним основам здійснення податкового менеджменту.

Онисько С.М., Тофан І.М., Грицина О.В. Податкова система.

Підручник .- Львів: «Магнолія 2006», 2013-351 с. У підручнику систематизовані

теоретичні та методологічні основи функціонування податкової системи в Україні

на базі Податкового кодексу України та змін і доповнень до нього станом на

01.07.2012 року. Розрахований на студентів економічних спеціальностей вищих

навчальних закладів, працівників фінансових та податкових служб, управлінців та

широке коло читачів, яких цікавить діюча система оподаткування в Україні. В

підручнику досить чітко розкрито система оподаткування. Дана критична оцінка

ПКУ із зазначенням всіх його сильних та слабких сторін. Розкривається сутність

податкової системи в цілому. Наведені висновки є досить сучасними і актуальними

в даний момент.

Тіньова міжнародна торгівля: макроекономічна теорія та

фіскальні наслідки для України: монографія / [Вдовиченко А.М., Зубрицький А.І.,

Рубцов О.М., Семир’янов Д.Я., Серебрянський Д.М.]; за заг. ред. Д.М.

Серебрянського. - К.: Алерта, 2014. - 202 с. Теорія і практика визначення

оподатковуваного прибутку підприємств в Україні: обліковий аспект: монографія /

[Павлова І.М., Серебрянський Д.М., Смірнова О.М., Стадник М.В., Тарангул Л.Л.];

за заг. ред. О.М. Смірнової. - К.: Алерта, 2014. - 500 с. Досліджено генезис

підходів до ведення бухгалтерського обліку та складання фінансової звітності, у

т. ч. сучасну проблематику організаційного та методологічного протистояння двох

глобальних систем бухгалтерського обліку - Міжнародних стандартів фінансової

звітності (МСФЗ) та Загальноприйнятих принципів бухгалтерського обліку (GAAP).

Систематизовано та проаналізовано теоретичні та методичні основи складання

фінансової звітності в Україні у розрізі діючих форм, а також проведено

порівняльну характеристику вітчизняної та зарубіжної структури Балансу і Звіту

про фінансові результати. Особливу увагу приділено податку на прибуток

підприємств в Україні у частині облікового забезпечення, зокрема: змінам у

податковій звітності, починаючи із 1997 р., нюансам звітного податкового

періоду і сплати авансових внесків для різних категорій платників, аналізу

структури та змісту чинної декларації з додатками у проекції на актуальні

проблеми. Оцінено фіскальне значення податку та обґрунтовано доцільність

концептуальних змін в алгоритмі визначення оподатковуваного прибутку

підприємств в Україні. Автори досить чітко визначили теорію і практику

оподаткованого прибутку в Україні. Дані практичні рекомендації матимуть успіх

при застосуванні їх на практиці.

«Причини ухилення від сплати

податків». Тодосейчук А.С., Шеканова К.А. Дослідженням проблеми уникнення

сплати податків і перекладення податків займаються українські вчені І. Мельник,

О. Сторожук, І. Коновалова, В. Вишневський, А. Веткін, М. Білик, І. Золотко та

інші. В дослідженні йдеться про з’ясування причин ухилення від сплати податків.

Серед основних чинників, котрі спонукають платників уникати сплати податків,

виділяють: - погіршення фінансового становища бізнесу та населення -

складність у розрахунках податкових сум; - особливості податкової системи та

податкової політики, що проводиться в країні - нераціональна структура оподаткування

(висока частка непрямих податків; - недосконалість юридичної техніки

податкового законодавства - складність податкової системи. Вона обумовлює

зниження ефективності податкового контролю та створює можливість уникнути

сплати податків - рівень довіри платників до владних структур, котрі виконують

функцію розподілу коштів, отриманих від податків; - брак досвіду боротьби с

податковими правопорушеннями законодавства. - недостатня захищеність

працівників органів контролю при виконанні ними службових обов’язків -

недостатній розвиток міжнародної співпраці в справах боротьби з податковою

злочинністю - негативне відношення до існуючої податкової системи - жорстка

податкова система багато в чому не стимулює працю виробника, а, навпаки,

підштовхує його до утаювання прибутків та несплати податків.

Не розкрито той факт, що різні види

податків по-різному піддаються ухиленню залежно від способу нарахування

податку, розміру податкових ставок, об’єкта оподаткування, а в іншій статті

Золотко І. А. виділяє три групи залежності:- під час визначення суб’єкта

оподаткування менший інтерес до ухиляння виникає у випадку, якщо платник

податку і носій податкового тягаря цього податку не збігаються (приклад -

непрямі податки); - при визначенні ставок оподаткування - тяжче ухилитьсь від

податків, ставки по яких визначені у твердих сумах; серед відсоткових ставок

лідером щодо ухилення є податки за диференційованими ставками за різними

групами товарів чи платників;- при визначенні об’єкта оподаткування у

кількісних показниках ухилитися від сплати податку важко; якщо об’єкт

визначається у вартісному вимірі, то чим складніший механізм підрахунку, тим

легше ухилитись від цього податку. Більше можливостей для ухилення від сплати

мають непрямі податки (ПДВ, акцизний збір). Особливо це стосується ПДВ,

оскільки його визначення здійснюється у відсотках до вартісного обсягу. Так,

шляхом заниження обсягів реалізації чи завищення обсягів закупівлі суб’єкти

господарювання намагаються зменшити розмір ПДВ, що необхідно сплатити.

Отже, багато науковців з часів визнання незалежності

намагаються знайти відповіді на питання що постали перед нашою економікою в

сфері системи оподаткування. Знайти важелі впливу, як на платників податків,

так і на адміністративний сектор.

податок юридичний звітність

Розділ 2. Аналіз оподаткування юридичних осіб в Україні (на

матеріалах ТОВ «Гідрозит»)

.1 Методика та інструменти аналізу оподаткування юридичних

осіб в Україні

На статистичній методології базується методичне забезпечення

аналізу оподаткування підприємств-юридичних осіб. Зона застосування

статистичних методів в управлінській діяльності досить широка. Передусім це

стосується підготовки інформації, її аналізу, порівняння з відповідними

критеріями і на цій основі виявлення проблем і способів їх розв’язання на базі

практичного аналізу. Важливу роль відіграють визначені за допомогою

статистичних методів параметри явищ щодо обсягу, структури, динаміки,

взаємозв’язку тощо. Для обґрунтування управлінських рішень використовуються

статистичні графіки, таблиці, здійснюється порівняльний аналіз. Особливого

значення набуває використання статистичних методів для обґрунтування

управлінських рішень за умов невизначеності, зумовленої відсутністю або

недостатньою стабільністю податкового законодавства та загальнополітичним середовищем

[3, c. 174].

Основними особливостями статистичного методичного

забезпечення є конкретність дослідження, примат якісного аналізу на основі

сутності явища з урахуванням місця і часу; виокремлення однорідних сукупностей,

відбір прийомів і методів дослідження з урахуванням сутності та сфери явищ і

процесів, застосування системи показників для всебічної характеристики явищ і

процесів, закономірностей зміни та кількісних співвідношень.

При проведенні аналізу визначаються напрямки його проведення.

Для аналізу системи оподаткування юридичних осіб було обрано наступні напрямки

статистичного аналізу:

а) аналіз динаміки податкових надходжень. Зміна

показників у часі характеризую їх динаміку. Дослідження динаміки є основою

об’єктивної оцінки процесу розвитку, відповідних закономірностей і тенденцій.

Знання останніх є необхідною умовою оцінки і прогнозування діяльності і на цій

основі - розроблення управлінських рішень, спрямованих на підвищення

ефективності оподаткування юридичних осіб. Він проводиться як на макрорівні,

так і на макрорівні (на рівні ТОВ «Гідрозит»). Сутність такого аналізу полягає

у визначенні інтенсивності тенденцій зміни обсягів податкових платежів у

відповідні бюджети та в результаті у збільшенні надходжень податкових платежів.

У процесі аналізу рядів динаміки визначаються і

використовуються такі показники: абсолютний приріст, темп зростання, темп

приросту і абсолютне значення одного процента приросту.

Розглянемо детальніше кожний із показників.

Абсолютний приріст (∆t) характеризує

збільшення (зменшення) рівня ряду за певний період в абсолютному вираженні:

ланцюговий приріст

∆tл = yt - yt-1 ,

де yt - рівень щодо конкретного моменту або

інтервалу часу t;t-1 - рівень щодо попереднього моменту або

інтервалу часу.

базисний приріст

∆tб = yt - y0 ,

де y0 - базисний рівень.

Темп зростання (Тt) показує, у скільки разів

порівнювальний рівень ряду динаміки більший за базисний:

ланцюговий Тtл = yt / yt-1

* 100% ; базисний Тtб = yt / y0 *

100% .

Темп приросту (Тпр t) характеризує відносну

величину приросту, тобто на скільки відсотків порівнюваний рівень ряду динаміки

більший або менший за базисний. Обчислюється діленням абсолютного приросту на

базисний рівень ряду:

Ланцюговий Тпр tл = (yt - yt-1)

/ yt-1 * 100% ;

Базисний Тпр tб = (yt - y0)

/ y0 * 100% .

Абсолютне значення 1% (Аt%) приросту показує, яка

абсолютна величина відповідає кожному відсотку приросту, й обчислюється

діленням абсолютного приросту на темп приросту:

Аt% = ∆tб / Тпр tб

= y0 / 100.

Після визначення ці показники необхідно звести в таблицю для

виявлення проблем і прийняття управлінських рішень.

б) аналіз структури податкових надходжень. Проведення

оцінки надходження податкових платежів в розрізі їх видів дозволяє об’єктивно

оцінити існуючу систему оподаткування юридичних осіб і розробити відповідні

заходи по її зміні або вдосконаленню. Це стосується визначення та обґрунтування

податкових ставок, зменшення податкового тиску на платника податків, надання

пільг по податках. Головним завданням при цьому повинно бути визначення оптимальних

ставок оподаткування, які дозволять не зменшити надходження податкових

платежів, а, з іншого боку, дозволять зменшити податковий тиск на платників;

в) аналіз співвідношення між різними видами податкових

платежів у загальному розмірі їх надходження. Визначення такого співвідношення

дозволяє більш ретельно дослідити та визначити вплив різних чинників в цілому

на систему оподаткування юридичних осіб і прийняти більш обґрунтоване рішення

щодо її змін. Це дозволить підвищити ефективність використання природно-ресурсного

потенціалу держави, рівень впровадження науково-технічного прогресу, за рахунок

зменшення податкового тиску підвищити рівень доходів та матеріального добробуту

населення;

г) аналіз ефекту та ефективності. В нашому випадку

ефективністю є сума надходжень до бюджету від юридичної особи.

Ефект - це абсолютний результат діяльності. В моєму випадку

це сума надходжень до бюджету від юридичної особи.

Ефективність оподаткування юридичних осіб (Е) визначається за

формулою:

Ефективність оподаткування юридичних осіб = Прибуток до

оподаткування / Сума сплаченого податку.

Умовою зростання ефективності є перевищення темпу приросту

суми прибутку до оподаткування над темпом приросту сплаченого прибутку.

У дослідженні ми користувалися такими методами податкового

аналізу:

- метод порівняння. Метод порівняння, як вид

податкового аналізу я застосовувала в таких ситуаціях: співставлення між

плановими та фактичними показниками податкових надходжень підприємства та

визначення відсотка виконання плану; динаміка податкових надходжень за

визначений період часу, тобто порівняння фактичних показників з такими ж

показниками за попередні роки та виявлення тенденції, яка складається.

- метод відносних величин. Відносні показники мають

вираз співвідношення до якоїсь іншої величини або явища, які взяті з іншого

часу або з іншого об’єкта, виду діяльності та ін. Ці показники отримують шляхом

ділення одного показника на інший. Для цього аналізу можуть братися як

показники плану, так і показники фактичних даних за визначений час.

Для характеристики змін показників за будь-який проміжок часу

використовують відносні показники динаміки. Вони розраховуються шляхом поділу

величини показників поточного періоду на його рівень в попередньому періоді,

тобто визначаються темпи росту даного показника.

У своєму дослідженні я використовувала факторний аналіз

динаміки ефекту. Результативною ознакою в моєму дослідженні виступає сума

прибутку до оподаткування, кількісною ознакою - обсяг сплаченого податку, а

ефективність справляння прямого податку - це якісна ознака. В факторному

аналізі використовують такі формули:

∆сяк = (Як1 - Як0) *

Кіл1 , ∆скіл = (Кіл1 - Кіл0)

* Як0

∆с = ∆сяк + ∆скіл.

Ці методи допоможуть нам дослідити систему оподаткування

підприємств та виявити проблеми, що існують в цій системі.

.2 Аналіз прямого оподаткування і його вплив на діяльність

підприємства

Важливе місце серед різних важелів економічного механізму

господарської діяльності підприємства належить цінам і ціноутворенню, у яких

відбиваються всі сторони його економічної діяльності. Ціна показує

безпосередній вплив на виробництво, розподіл, обмін і споживання.

В умовах ринкових відносин ціна виступає як єднальна ланка

між виробником і споживачем, як механізм забезпечення рівноваги між попитом та

пропозицією.

Досліджуване підприємство для реалізації своєї продукції

застосовує регульовану ціну, що формується під впливом попиту та пропозиції,

але відчуває певний вплив держави. Він виявляється у встановленні податків у

вартості продукції.

В даний час державою надано свободу вибору суб’єктом малого

підприємництва системи оподатковування: загальної чи спрощеної. І в залежності

від обраної системи оподатковування підприємство сплачує різні податки і збори,

як по їх видах так і по сумах.

Проведемо аналіз прямого оподаткування та його вплив на

діяльність підприємства на прикладі ТОВ «Гідрозит».

Отже, ТОВ «Гідрозит» - це виробниче підприємство, що

знаходиться за адресою: 02098, м. Київ, вул. Березняківська, 23. ТОВ «Гідрозит»

є юридичною особою, являє собою товариство з обмеженою відповідальністю (ТОВ).

Воно діє згідно з законодавством України, Статутом та Засновницьким договором.

Товариством з обмеженою відповідальністю - засноване одним або кількома

особами, статутний капітал якого поділений на частки, розмір яких

встановлюється статутом. Учасники товариства з обмеженою відповідальністю не

відповідають за його зобов’язаннями і несуть ризик збитків, пов’язаних з

діяльністю товариства, у межах вартості своїх вкладів.

Відносини підприємства з іншими

юридичними та фізичними особами в усіх сферах господарської діяльності

будуються на засаді договору (контракту).

Підприємство вільне в виборі предмету

договору, визначені умов зобов’язань, будь-яких інших умов господарських

взаємовідносин, що не суперечать діючому законодавству. Підприємство створено

для здійснення підприємницької діяльності учасників з метою отримання прибутку

від торгівельної діяльності, направленої на задоволення потреб споживачів в

продовольчих товарах.

Згідно зі Статутом підприємства, метою товариства є задоволення

потреб народного господарства держави та споживачів у програмно-технічних

засобах, технологіях, сировині, устаткуванню, товарах широкого вжитку,

транспортних засобах, будівництві, в науково-технічних, соціально-побутових,

будівництві, культурних послугах, а також реалізації соціальних та економічних

інтересів учасників і членів в інтересах трудового колективу для отримання

прибутку.

Товариство має самостійний баланс і діє на засадах

госпрозрахунку. Товариство придбає ресурси, матеріали, продукцію, товари,

інтелектуальну власність та інше нерухоме майно у будь-яких юридичних і

фізичних осіб.

Майно товариства складається з основних фондів, оборотних

фондів, грошових коштів, що утворюють статутний капітал.

Основним напрямком діяльності ТОВ «Гідрозит» є виготовлення професійних

ефективних гідроізолюючих сухих сумішей.

Розробка та виготовлення сумішей ведеться з 1997 року.

Гідроізоляційні суміші «Гідрозит» використовуються при ремонті та будівництві

житлових будинків, промислових будівель та споруд, водоймищ, басейнів,

фонтанів, колодязів, пропарочних та сушильних камер, покрівель, що

експлуатуються, каналізаційно-очисних резервуарів, заглиблених і підземних

споруд, трубопроводів, шляхопроводів і т.д. За останні роки суміші «Гідрозит»

застосовувались на багатьох різноманітних об'єктах, серед яких: Михайлівський

Золотоверхий монастир, приміщення Верховної Ради і рахункової Палати ВР,

Бесарабський квартал, Метроград, підземний торгово-розважальний центр „Глобус”

на Майдані Незалежності, споруди залізничного вокзалу в м. Києві, підземні

паркінги, фонтани і басейни в м. Києві, портові і гідротехнічні споруди,

градирні Кременчуцького НПЗ та ін.

ТОВ «Гідрозит» має в своєму розпорядженні майно, що

складається з основних фондів, а також інших засобів підприємства, вартість

яких відбивається в самостійному балансі. Підприємство має власну виробничу

базу з виробничими ділянками і адміністративними приміщеннями:

- цех по виробництву та

заготівлі продукції підприємства;

офіс (адміністративна

будівля);

складські приміщення;

автомобілі.

Питання організації бухгалтерського обліку на підприємстві

ТОВ «Гідрозит» належать до компетенції його власника (власників) або

уповноваженого органу (посадової особи) відповідно до законодавства та

установчих документів. Вони ж несуть відповідальність за організацію

бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх

господарських операцій у первинних документах, збереження оброблених

документів, регістрів і звітності протягом встановленого терміну, але не менше

трьох років.

Для забезпечення ведення бухгалтерського обліку ТОВ

«Гідрозит» самостійно обирає форми його організації:

- введення до штату підприємства посади бухгалтера або

створення бухгалтерської служби на чолі з головним бухгалтером;

- користування послугами спеціаліста з бухгалтерського

обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність

без створення юридичної особи;

ведення на договірних засадах бухгалтерського обліку

централізованою бухгалтерією або аудиторською фірмою;

самостійне ведення бухгалтерського обліку та

складання звітності безпосередньо власником або керівником підприємства.

Остання форма організації бухгалтерського обліку не може застосовуватися на

підприємствах, звітність яких повинна оприлюднюватися.

Підприємство ТОВ «Гідрозит» самостійно:

- визначає облікову політику підприємства;

- обирає форму бухгалтерського обліку як певну систему

регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них

з додержанням єдиних засад, встановлених Законом, та з урахуванням особливостей

своєї діяльності і технології обробки облікових даних;

розробляє систему і форми внутрішньогосподарського

(управлінського) обліку, звітності і контролю господарських операцій, визначає

права працівників на підписання бухгалтерських документів;

затверджує правила документообороту і технологію

обробки облікової інформації, додаткову систему рахунків і регістрів

аналітичного обліку;

може виділяти на окремий баланс філії,

представництва. відділення та інші відокремлені підрозділи, які зобов'язані

вести бухгалтерський облік, з наступним включенням їх показників до фінансової

звітності підприємства.

Керівник ТОВ «Гідрозит» створює необхідні умови для

правильного ведення бухгалтерського обліку, забезпечує неухильне виконання

всіма підрозділами, службами та працівниками, причетними до бухгалтерського

обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та

подання до обліку первинних документів.

Головний бухгалтер або особа, на яку покладено ведення

бухгалтерського обліку підприємства:

- забезпечує дотримання на підприємстві встановлених

єдиних методологічних засад бухгалтерського обліку, складання і подання у

встановлені строки фінансової звітності;

- організує контроль за відображенням на рахунках

бухгалтерського обліку всіх господарських операцій;

бере участь в оформленні матеріалів, пов'язаних з

нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів

підприємства;

забезпечує перевірку стану бухгалтерського обліку у філіях,

представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Бухгалтерія на ТОВ «Гідрозит» представлена п’ятьма

працівниками - головним бухгалтером та підрядними бухгалтерами. Кожний

працівник має свої обов’язки, які виконує чітко і в строки. Всі працівники

бухгалтерії працюють у відповідності з посадовими інструкціями та дотримуються

Положення про бухгалтерську службу.

Документи, складені в різних підрозділах підприємства після

виконання господарських операцій передаються до бухгалтерії в порядку і строки,

встановлені головним бухгалтером. Прийняті документи опрацьовуються

працівниками бухгалтерії (перевіряються, групуються, котируються) для подальших

записів в регістрі синтетичного і аналітичного обліку.

Головний бухгалтер контролює дотримання чинного законодавства

і має право другого підпису, що засвідчено відповідним наказом керівника: його

підпис є контролюючим. Без підпису керівника господарства чи головного

бухгалтера документ вважається недійсним.

За час діяльності підприємства на ринку сформувалися постійні

споживачі продукції підприємства.

Для забезпечення діяльності товариства створений статутний

капітал у розмірі 211800 гривень.

Для більш детального ознайомлення з діяльністю підприємства

ТОВ «Гідрозит» за період 2010-2013 рр., проведемо аналіз показників

ефективності господарської діяльності, використовуючи таблицю 2.1.

Таблиця 2.1 Основні фінансово-економічні показники діяльності

господарської діяльності ТОВ «Гідрозит» за період 2010-2013 рр., тис. грн.

|

Показники

|

Роки

|

Відхилення 2011/2010

|

Відхилення 2012/2011

|

Відхилення 2013/2012

|

|

2010

|

2011

|

2012

|

2013

|

тис. грн.

|

у %

|

тис. грн.

|

у %

|

тис. грн.

|

у %

|

|

Незавершені капітальні інвестиції

|

608,0

|

739,3

|

917,1

|

922,1

|

131,3

|

121,6

|

177,8

|

124,0

|

5,0

|

100,5

|

|

Основні засоби

|

403,0

|

311,9

|

297,3

|

269,2

|

-91,1

|

77,4

|

-14,6

|

95,3

|

-28,1

|

90,5

|

|

Виробничі запаси

|

894,7

|

1032,8

|

1225,1

|

1478,5

|

138,1

|

115,4

|

192,3

|

118,6

|

253,4

|

120,7

|

|

Готова продукція

|

156,0

|

61,1

|

122,1

|

166,5

|

-94,9

|

39,2

|

61,0

|

зростання у 2 разів

|

44,4

|

136,4

|

|

Дебіторська заборгованість за товари, тис. грн.

|

4015

|

1298,7

|

1263,2

|

978,9

|

-2716

|

32,3

|

-35,5

|

97,3

|

-284,3

|

77,5

|

|

Дебіторськ заборгованість за розмірами з бюджетом

|

28,2

|

1,1

|

1,0

|

2,4

|

-27,1

|

3,9

|

-0,1

|

91,0

|

1,4

|

зростання у 2,4 рази

|

|

Інші поточна дебіторська заборгованість

|

77,4

|

68,3

|

13,6

|

-

|

-9,1

|

88,2

|

-54,7

|

20,0

|

-

|

-

|

|

Власний капітал

|

1183,2

|

1915,9

|

2008,4

|

2186,6

|

732,7

|

161,9

|

92,5

|

104,8

|

178,2

|

108,9

|

|

Довгострокові зобов’язання

|

985,6

|

270,8

|

985,6

|

985,6

|

-714,8

|

27,4

|

714,8

|

зростання у 3,6 рази

|

-

|

-

|

|

Кредиторська заборгованість за товари, тис. грн.

|

1349,4

|

780,3

|

208,9

|

317,9

|

130,8

|

-569,1

|

57,8

|

-571,4

|

26,8

|

|

Поточні зобов’язання за розрахунками з бюджетом

|

33,8

|

18,3

|

21,3

|

26,5

|

-15,5

|

54,1

|

3,0

|

116,4

|

5,2

|

124,4

|

|

Поточні зобов’язання за розрахунками зі страхування

|

-

|

12,5

|

3,5

|

-

|

-

|

-

|

-9,0

|

28,0

|

-

|

-

|

|

Поточні зобов’язання за розрахунками з оплати праці

|

-

|

24,1

|

8,3

|

7,6

|

-

|

-

|

-15,8

|

34,4

|

-0,7

|

91,6

|

|

Дохід (виручка)від реалізації тис. грн.

|

5388,3

|

6054,5

|

5410,4

|

5148,6

|

666,2

|

112,4

|

-644,1

|

89,4

|

-261,8

|

95,2

|

|

Чистий дохід (виручка) від реалізації продукції,

тис. грн.

|

4405,7

|

5036,1

|

4471,8

|

4178,5

|

630,4

|

114,3

|

-564,3

|

88,8

|

-293,3

|

93,4

|

|

Собівартість реалізованої продукції, тис. грн.

|

3085,6

|

3647,6

|

3205,5

|

3327,7

|

562,0

|

118,2

|

-442,1

|

87,9

|

122,2

|

103,8

|

|

Непрямі податки та інші вирахування з доходу, тис.

грн.

|

982,6

|

1018,4

|

938,6

|

970,1

|

35,8

|

103,6

|

-79,8

|

92,2

|

31,5

|

103,4

|

|

Інші операційні витрати

|

1086,8

|

956,8

|

783,4

|

795,7

|

-130,0

|

88,0

|

-173,4

|

81,9

|

12,3

|

101,6

|

|

Прибуток до оподаткування

|

233,9

|

431,9

|

224,1

|

119,6

|

198,0

|

184,7

|

-207,8

|

51,9

|

-104,5

|

53,4

|

|

Податок на прибуток, тис. грн.

|

32,6

|

21,5

|

51,6

|

21,4

|

11,1

|

66,0

|

30,1

|

зростання у 2 рази

|

-30,2

|

41,5

|

|

Чистий прибуток, тис. грн.

|

201,3

|

410,4

|

172,5

|

98,2

|

209,1

|

203,9

|

-237,9

|

42,0

|

-74,3

|

57,0

|

Проаналізувавши таблицю 2.1, можна зробити такі висновки щодо

діяльності ТОВ «Гідрозит», а саме: обсяги незавершених капітальних інвестицій у

2011 році зросли на 131,3 тис. грн. або на 21,6%, у 2012 році зросли на 177,8

тис. грн. або на 24% за рахунок будівництва виробничих складів, у 2013 році

обсяги незавершеного будівництва залишилися майже незмінними.

Вартість основних засобів ТОВ «Гідрозит» у 2011 році

зменшилась на 23%, у 2012 році зменшилась на 14,6 тис. грн. внаслідок списання

зношеного обладнання, у 2013 році знову відбулося зменшення вартості основних

засобів на 28,1 тис. грн. або на 9,5% також внаслідок їх списання.

Обсяги виробничих запасів щороку зростали, зокрема, у 2011

році на 138,1 тис. грн. або на 15,4%, у 2012 році було відмічено зростання на

192,3 тис. грн. або на 18,6% порівняно з 2011 роком, а у 2013 році порівняно з

2012 роком виробничі запаси зросли на 253,4 тис. грн. або на 20,7%.

Вартість готової продукції у 2010 році зменшилась 91,1 тис.

грн., на у 2011 році становила 61,1 тис. грн., у 2012 році вона зросла у 2

рази, а у 2013 році знову відбулося зростання вартості готової продукції до

позначки 166,5 тис. грн., тобто на 36,4% порівняно з 2012 роком.

Дебіторська заборгованість за товари, роботи та послуги у

2010 році зменшилась на 2716 тис. грн., 2011 році зменшилась на 35,5тис. грн.,

у 2012 році зменшилась на 35,5 тис. грн., а у 2013 році відбулося знову

зниження на 284,3 тис. грн. за рахунок погашення. Дебіторська заборгованість за

розрахунками з бюджетом у 2012 році порівняно за 2011 роком знизилася на 9%, а

у 2013 році знову зросла у 2,4 рази і становила на кінець 2013 року 2,4 тис.

грн. Інша поточна дебіторська у 2011 році становила 68,3 тис. грн., у 2012 році

знизилась на 54,7 тис. грн., а у 2013 році відбулося її повне погашення.

Протягом 2011-2013 рр. розміри статутного капіталу ТОВ

«Гідрозит» залишалися незмінними і становили 211,8 тис. гривень. Власний же

капітал зростав щорічно за рахунок нерозподіленого прибутку. Так, зростання

обсягів власного капіталу у 2011 році становило 732,7 тис. грн., у 2012 році

становило 92,5 тис. грн., у 2013 році - 178,2 тис. грн.

Слід зазначити, що ТОВ «Гідрозит» має і довгострокові кредити

банків, які станом на кінець 2010 року становили 985,6 тис. грн., на кінець

2011 року зменшились до рівня 270,8 тис. грн., у 2012 році зросли на 714,8 тис.

грн. і сягнули позначки 985,6 тис. грн.

Обсяг кредиторської заборгованості за товари, роботи та

послуги у 2010 році становив 1031,5 тис. грн., у 2011 році - 1349,4 тис. грн.,

у 2012 році порівняно з 2011 роком зменшився на 569,1 тис. грн., у 2013 році її

обсяг знову зменшився на 571,4 тис. грн. або на 73,2% за рахунок погашення.

Також, у 2012-2013 роках зростали обсяги поточних зобов’язань

за розрахунками з бюджетом з 18,3 тис. грн. у 2011 році до 26,5 тис. грн. У

2011 році поточні зобов’язання за розрахунками зі страхування становили 12,5

тис. грн., які у 2013 році вони були погашені. Станом на 2011 рік на балансі

підприємства рахувалася поточна заборгованість з оплати праці у розмірі 24,1

тис. грн., яка зменшилася до рівня 7,6 тис. грн. у 2013 році.

Що стосується результатів діяльності ТОВ «Гідрозит», то дохід

від реалізації продукції у 2010 році становив 5388,3 тис. грн., у 2011 році

дохід зріс і становив 6054,5 тис. грн., у 2012 році він знизився на 644,1 тис.

грн. або на 10,6%, у 2013 році він знизився на 261,8 тис. грн. або на 4,8%.

Відповідно зменшувався і чистий дохід від реалізації продукції.

Щодо собівартості, то її обсяг у 2011 році зменшився на 562,0

тис. грн. або на 18,2%, у 2012 році зменшився на 442,1 тис. грн. або на 12,1%,

а у 2013 році навпаки зріс на 122,2 тис. грн. або на 3,8%.

Інші операційні витрати у 2012 році зменшилися на 173,4 тис.

грн. у порівнянні з 2011 роком, у 2013 році навпаки зросли на 12,3 тис.

гривень.

Прибуток до оподаткування ТОВ «Гідрозит» у 2010 році становив

233,9 тис. грн., у 2011 році становив 431,9 тис. грн., у 2012 році він знизився

на 207,8 тис. грн. або на 48,1%, а у 2013 році знову знизився на 104,5 тис. грн.

або на 46,6% за рахунок зменшення обсягів продажів продукції, що виробляє

підприємство.

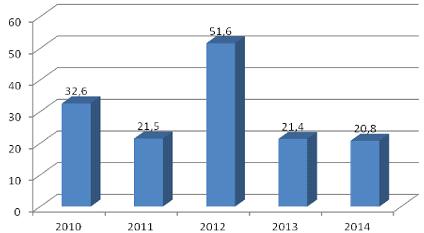

Слід зазначити, що ТОВ «Гідрозит» у 2010 році сплатило

податку на прибуток у сумі 32,6 тис. грн., у 2011 році сплатило податку на

прибуток у сумі 21,5 тис. грн., у 2012 році - 51,6 тис. грн., у 2013 році -

21,4 тис. грн., у 2014 році - 20,8 тис. грн.

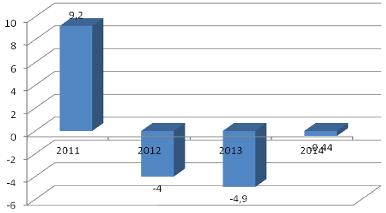

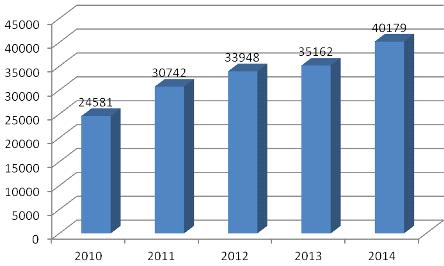

На рис. 2.1 розглянемо динаміку сплати податку на прибуток

ТОВ «Гідрозит» за 2010-2014 роки (Рис. 2.1).

Рис. 2.1. Динаміка сплати податку на прибуток ТОВ «Гідрозит»

у 2010-2014 рр.

Отже, у 2010 році сплатило податку на прибуток у сумі 32,6

тис. грн., у 2011 році сплатило податку на прибуток у сумі 21,5 тис. грн., у

2012 році у порівнянні з 2011 роком ТОВ «Гідрозит» сплатило податку на прибуток

на 30,1 тис. грн. більше, тоді як у 2013 році було сплачено податку на прибуток

21,4 тис. грн., що на 30,2 тис. грн. менше, ніж у 2012 році.

Після сплати податку на прибуток у підприємства залишився у

його розпорядженні чистий прибуток у розмірі 201,3 тис. грн. - у 2010 році,

410,4 тис. грн. - у 2011 році, 172,5 тис. грн. - у 2012 році, 98,2 тис. грн. -

у 2013 році.

Загалом, слід зазначити, що податок на прибуток впливає на

діяльність підприємства, зокрема в частині зменшення чистого прибутку підприємства

на суму сплаченого податку на прибуток, який би міг бути використаний для

формування статутного капіталу підприємства, оновлення основних фондів,

поповнення грошових коштів чи погашення кредиторської заборгованості.

Далі проведемо розрахунок ефективності справляння податку на

прибуток ТОВ «Гідрозит» у таблиці 2.3.

Таблиця 2.3 Ефективність справляння податку на прибуток у

системі оподаткування ТОВ «Гідрозит» за 2010-2014 рр., тис. грн.

|

Показник

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

Прибуток до оподаткування, тис. грн. (ОП)

|

233,9

|

431,9

|

224,1

|

119,6

|

110,4

|

|

Сплачено податку на прибуток, тис. грн.(ПП)

|

32,6

|

21,5

|

51,6

|

21,4

|

20,8

|

|

Ефективність справляння податку на прибуток ПП(Еф)

|

717,5

|

2008,9

|

434,3

|

558,9

|

530,8

|

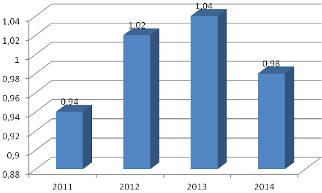

Основною умовою зростання ефективності є темп зростання прибутку

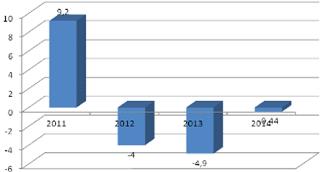

до оподаткування.

Темп приросту прибутку до оподаткування у 2011 р.

(Тпр.приб.) = 431,9/233,9*100-100 = 84,7 %

Темп приросту прибутку до оподаткування у 2012 р.

(Тпр.приб.) = 224,1/431,9*100-100 = -48,1%

Темп приросту надходжень від сплати податку на прибуток у

2013 р.

(Тпр.приб.) = 119,6/224,1*100-100 = -46,6 %

Темп приросту надходжень від сплати податку на прибуток у