Проектирование информационных систем учета товарно-материальных ценностей

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РФ

ГОУ

ВПО ДАГЕСТАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Факультет

Информатики и Информационных Технологий

Кафедра

ПИ и ММУ

КУРСОВАЯ

РАБОТА

по

дисциплине

«Проектирование

экономических информационных систем»

на

тему

«Проектирование

ИС учета ТМЦ»

Выполнил:

Ст-т 3к 2гр спец

ПИМ

Гусейнов Ш.Д.

Руководитель:

к.э.н, доцент

Камилов К.Б

Махачкала

2014

Оглавление

Введение

Глава

1. Анализ предметной области и формирование требований к информационной системе

1.1.1

Экономический анализ деятельности организации

1.1.2

Организационная структура и система управления

1.1.3

Состояние и стратегия развития информационных технологий

1.2

Анализ существующей организации бизнес и информационных процессов

1.2.1

Описание существующей организации бизнес и информационных процессов

1.2.2

Анализ недостатков существующей организации бизнес и информационных процессов

1.2.3

Формирование предложений по автоматизации бизнес-процессов

1.3

Постановка задачи автоматизации бизнес-процессов

1.3.1

Цели и задачи проекта автоматизации бизнес-процессов

1.3.2

Построение и обоснование модели новой организации бизнес процессов

1.3.3

Спецификация и обоснование нефункциональных требований

1.4

Календарно-ресурсное планирование проекта, анализ бюджетных ограничений и

рисков

Глава

2. Проект автоматизации бизнес-процессов

2.1

Функциональная структура

2.2

Информационное обеспечение

2.3

Программное обеспечение

2.4

Техническое обеспечение

2.5

Организационное обеспечение

2.6

Обеспечение информационной безопасности

2.7

Контрольный пример

Глава

3. Оценка эффективности проекта

3.1

Анализ затрат на ресурсное обеспечение

3.2

Анализ качественных и количественных факторов воздействия проекта на

бизнес-архитектуру организации

Заключение

Литература

Приложения

информационный учет бизнес

Введение

В настоящее время большое внимание уделяется

учету ТМЦ. Это связано тем, что предприятия стремятся снизить временные затраты

на учет ТМЦ. Для этого необходимо автоматизировать учет ТМЦ.Из всего

вышесказанного можно представить актуальность данной темы, которая заключается

в том, что автоматизация учета ТМЦ является важнейшим фактором развития

экономики хозяйствующего субъекта.

ТМЦ это активы организации, используемые в

качестве сырья, материалов и т.п. при производстве продукции, предназначенной

для продажи, используемые для управленческих нужд организации.

Информационные технологии в значительной мере

расширяют возможности учета ТМЦ, так как предоставляют новейшие методы принятия

ТМЦ к учету и передачи ТМЦ в производство.

Объектом исследования является общество с

ограниченной ответственностью “Мермад”. Предметом исследования является

рассмотрение отдельных вопросов, сформулированных в качестве задач по учету

ТМЦ.

Целью данной работы является проектирование,

реализация и последующее внедрение информационной системы учета ТМЦ. Для

достижения поставленной цели необходимо решить следующие задачи:

изучить теоритический материал по учету ТМЦ;

изучить проблемы организации учета ТМЦ;

проанализировать деятельность предприятия и

построить процессную модель;

спроектировать информационную систему;

реализовать программное обеспечение системы;

внедрить реализованные части системы;

получить и проанализировать результаты

проделанной работы.

Программное обеспечение будет разработано в

среде Delphi7, а база данных в среде MicrosoftOffice Аccess и CASE-средство

BPWin, которое позволяет создавать графические модели бизнес-процессов.

На защиту выносятся следующие основные положения

и результаты:

построение и обоснование модели новой

организации бизнес процессов;

принципы организации учета ТМЦ;

анализ недостатков существующей организации

бизнес и информационных процессов;

анализ разработанной ИС сбыта учета ТМЦ.

Глава 1. Анализ предметной области и

формирование требований к информационной системе

.1.1 Экономический анализ деятельности

организации

Общество с ограниченной ответственностью

"Мермад" является юридическим лицом - коммерческой организацией,

уставный капитал которого разделен на доли определенных учредительными

документами размеров, созданным в целях извлечения прибыли.

Общество создано решением учредителя N 1 от 31

июля 2008 г. и действует на основании Федерального закона "Об обществах с

ограниченной ответственностью" .Учредителем ООО "Мермад"

является -Адилова Н.И.Место нахождения Общества: РД, г.Махачкала, пр.Гамидова

д.49.

Миссией организации является предоставление

услуг в области производства товарного бетона с целью удовлетворения

потребностей покупателей.

Целью Общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности:

Основная деятельность ООО”Мермад” это:

производство товарного бетона;

доставка бетона;

подача бетона;

производство железобетонных изделий.

Общество вправе осуществлять иные виды

деятельности, не запрещенные законодательством, направленные на достижение

уставных целей.

Предприятие функционирует с момента получения

государственной регистрации от 05.08.2008г. Данное предприятие не имеет

филиалов и представительства обществ, а также дочерних и зависимых обществ.

Уставный капитал составляет 10 000 руб.

Динамика основных показателей деятельности

предприятия ООО «Мермад» за 2011-2013г.г. представлены в таблице 1.

Таблица 1

Основные показатели торгово-хозяйственной

деятельности

|

№

|

Показатели

|

2011

|

2012

|

2013

|

Темп

роста 2012/2011, %

|

Темп

роста 2013/2011 %

|

|

1

|

Товарооборот

в действующих ценах млн.руб

|

1880

|

6520

|

3640

|

180,00

|

193,96

|

|

2

|

Доход

от реализации млн.руб

|

133

|

647

|

340

|

150,99

|

139,34

|

|

3

|

Уровень

дохода от реализации,%

|

19

|

19

|

9,34

|

100,64

|

84,98

|

|

4

|

Расходы

на реализацию млн.руб

|

72,8

|

112

|

160

|

153,85

|

142,86

|

|

5

|

в%

к товарообороту

|

4,92

|

4,86

|

4,4

|

98,78

|

90,53

|

|

6

|

Прибыль

от реализации млн.руб

|

88,8

|

132

|

180

|

148,65

|

136,36

|

|

7

|

в%

к товарообороту

|

6

|

5,95

|

4,94

|

99,17

|

83,03

|

|

8

|

Прибыль

от внереализационых операций млн.руб

|

-20

|

-32

|

-40

|

160,00

|

125,00

|

|

9

|

Прибыль

за отчетный период млн.руб

|

68,8

|

100

|

140

|

145,35

|

140,00

|

|

10

|

Налоги

и отчисления из прибыли тыс.руб

|

19,2

|

28

|

40

|

145,83

|

142,86

|

|

11

|

Чистая

прибыль млн.руб

|

49,6

|

72

|

100

|

145,16

|

138,89

|

|

12

|

Фонд

заработной платы, млн. руб.

|

71,5

|

108,1

|

145,63

|

151,

19

|

134,72

|

|

13

|

Среднемесячная

заработная плата рабочего, тыс. руб.

|

42,6

|

50,5

|

57,9

|

118,54

|

114,65

|

|

14

|

Среднесписочная

численность рабочих, чел.

|

14

|

18

|

21

|

128,57

|

116,67

|

|

15

|

Производительность

труда, млн. руб. /чел.

|

105,71

|

123,3

|

173,3

|

116,64

|

140,55

|

|

16

|

Рентабельность

продаж,%

|

6

|

5,95

|

4,94

|

99,17

|

83,03

|

Показатели финансово-хозяйственной деятельности

ООО «Мермад» за 2012-2013 годы, тыс. руб. представлены в таблице 2.

Таблица 2

Показатели финансово-хозяйственной деятельности

|

Показатели

|

2012г.

|

2013г.

|

Отклонение

|

|

1.

Выручка от продаж (без НДС, акцизов и аналогичных обязательных платежей)

|

314067

|

489576

|

175509

|

|

2.

Полная себестоимость продукции

|

217975

|

328372

|

110397

|

|

3.

Прибыль (убыток) от продаж

|

96092

|

161204

|

65112

|

|

4.

Прибыль (убыток) до налогообложения

|

91889

|

143529

|

51740

|

|

5.

Чистая прибыль (убыток).

|

81057

|

109082

|

28025

|

|

6.

Стоимость имущества

|

451835

|

651771

|

199936

|

|

7.

Стоимость основных средств.

|

73842

|

290570

|

216728

|

|

8.

Численность персонала

|

223

|

213

|

-10

|

|

9.

Дебиторская задолженность

|

219792

|

234065

|

14273

|

|

10.

Кредиторская задолженность

|

12068

|

10105

|

-1963

|

|

11.

Рентабельность (убыточность) продаж, %

|

30,6

|

32,9

|

1,4

|

|

12.

Рентабельность (убыточность) имущества, %

|

20,3

|

22

|

1,7

|

Из таблицы 1 и 2 видно, что в целом деятельность

ООО «Мермад» в 2013 году была достаточно эффективной. Положительная тенденция

роста прибыли от основной деятельности и общей балансовой прибыли. Так прибыль

от продаж за год увеличилась на 65112 тыс. рублей, прибыль до налогообложения

на 51740 тыс. рублей, а чистая прибыль 28025 тыс. руб. Уровень рентабельности

реализованной продукции достаточно высокий и в предыдущем и отчетном году 30,6%

и 32,9% соответственно. Рентабельность имущества тоже высока и имеет тенденцию

к увеличению на 1,7%.

Увеличение прибыли от продаж было достигнуто в

основном за счет значительного роста выручки от реализации продукции на 175509

тыс. рублей, темпы прироста которой составляют 55,9%.

Темп прироста себестоимости продукции были

значительно ниже - 50,6%, что позволило предприятию получить положительный

финансовый результат от реализации. Однако общая балансовая прибыль была

несколько ниже прибыли от продаж в результате значительных внереализационных и

операционных расходов, превышающих доходы от прочей деятельности.

Необходимо отметить увеличение стоимости

имущества на 199936 тыс. рублей в результате увеличения стоимости основных

средств, что было вызвано приобретением нового оборудования для производства

напитков. Стоимость имущества увеличилась так же в результате увеличения

задолженности дебиторов на 14273 тыс. рублей. Кроме того, отмечается

положительная динамика снижения кредиторской задолженности на 1963 тыс. рублей,

в основном за уменьшение долгов перед поставщиками сырья и материалов.

В целом деятельность ООО «Мермад» можно

характеризовать как достаточно эффективную с точки зрения производства и

реализации продукции, а финансовое состояние как удовлетворительное.

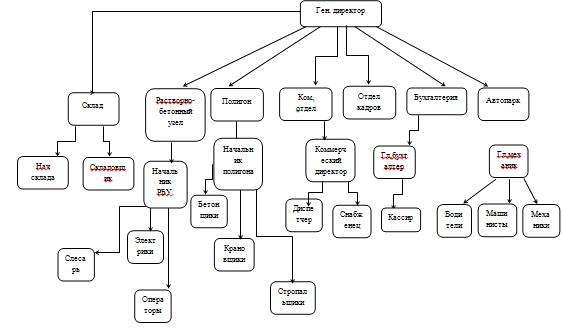

.1.2 Организационная структура и система

управления

Структура предприятия ООО «Мермад» представлена

на рисунке 1 (см. приложение 12).

Данное предприятие использует линейную

организационную структуру (сверху-вниз), где каждый элемент низшего уровня

подчинен лишь одному элементу высшего уровня.

Линейная структура четко функционирует при

решении задач с выполнением повторяющихся операций, но трудно приспосабливается

к новым целям и задачам. Линейная структура управления широко используется

мелкими и средними фирмами, осуществляющими несложное производство при

отсутствии широких кооперационных связей между предприятиями.

На предприятии работают 46 сотрудников, в

следующих 25 должностях:

Ген. директор - находится на верхнем уровне

оргструктуры, занимающийся управлением организацией;

Ком. Директор -находится на среднем уровне

оргструктуры, отвечает за стратегическое планирование финансово-экономической

деятельности предприятия;

Гл. бухгалтер - находится на среднем уровне

оргструктуры, отвечает за ведение и учет фактов производственно-хозяйственной

деятельности предприятия;

Гл. механик (1) - находится на среднем уровне

оргструктуры, отвечает за поддержание функционирования всей производственной

техники;

Кассир (1) - находится на нижнем уровне

оргструктуры, заведующий приемом и выдачей денег, управляющей денежной кассой,

казначей;

Водители камазов- находится на нижнем уровне

оргструктуры, занимается транспортировкой товаров и готовой продукции;

Водители самосвалов- находится на нижнем уровне

оргструктуры, занимается вывозом мусора с производственной площадки;

Водитель автокрана - находится на нижнем уровне

оргструктуры, занимается управлением строительного крана;

Машинист бульдозера- находится на нижнем уровне

оргструктуры, занимается управлением бульдозера;

Машинист бетононасоса- находится на нижнем

уровне оргструктуры,занимается управлением бетононасоса;

Машинист цементовоза- находится на нижнем уровне

оргструктуры, управляет цементовозом;

Диспетчер- находится на нижнем уровне оргструктуры,

принимает заказы;

Нач. РБУ- находится на среднем уровне

оргструктуры, отвечает за всю производственную деятельность, связанную с

растворно-бетонным узлом;

Нач. полигона- находится на среднем уровне

оргструктуры, отвечает за всю производственную деятельность, производимую на

полигоне;

Бетонщики- находится на нижнем уровне

оргструктуры, занимается производством бетона;

Крановщик- находится на нижнем уровне

оргструктуры, занимается погрузкой товаров и материалов;

Операторы РБУ- находится на нижнем уровне оргструктуры,

принимают заказы на покупку бетона;

Стропальщик- находится на нижнем уровне

оргструктуры, занимается строповкой грузов;

.1.3 Состояние и стратегия развития

информационных технологий

Техническое обеспечение - это совокупность

технических средств, компьютерной техники, средств передачи информации,

используемых в автоматизированных системах управления и в информационных

системах.

Объем затрат на ИТ, их структура

В соответствии с планом предприятия

среднегодовые затраты на информатизацию составляют 50тыс. руб. В том числе:

на программное обеспечение 10 тыс. руб.;

на вычислительную технику 35 тыс. руб.;

прочие расходы - 5 тыс. руб.;

на обучение - ;

на услуги сторонних организаций - .

На предприятия имеется 6 компьютеров, у

следующих сотрудников:

ген. директор (1 настольный ПК и 1 ноутбук);

ком. директор (1 ноутбук);

оператор(1 ПК)

главный бухгалтер (1 ноутбук);

в отделе кадров(1 ПК);

в бухгалтерии(1 ПК).

На предприятии нет локальной сети, поскольку нет

в ней необходимости. Зато на предприятии имеется интернет, проведенный через

телефонный кабель и распространяемый через wi-fi адаптер D-link , который

обеспечивает беспроводную домашнюю сеть.

Компьютеры используемые на ООО”Мермад”

представлены фирмами Asus, Sony, PackardBell. Помимо перечисленных компьютеров

на предприятии используются следующие виды аппаратного обеспечения:

Монитор (2шт., фирмы Sony и Asus).

Клавиатура (2шт., фирмы Oklick и Logitech).

Мышь (4шт., фирмы Oklick и Logitech).

Сканер (1шт., фирмы HP).

Принтер - черно-белый (1шт., фирмы HP).

Wifi-адаптер, модем (1шт., фирмы D-link).

Колонки (2шт., фирмы JB).

Кулер для ноутбука (2шт., фирмы Coolermaster).

В таблице 3 представлены средние характеристики

ПК на предприятии ООО”Мермад”.

Таблица 3

Характеристики ПК на предприятии ООО”Мермад”

|

ПК

|

ОС

|

Объем

ОЗУ

|

Объем

жесткого диска

|

Объем

видеокарты

|

Процессор

|

|

HP

|

Windows

7

|

2гб

|

256

гб

|

256

мб

|

AMD

|

|

ASUS

Serial n76

|

Windows

8

|

8гб

|

1.5тб

|

2гб

|

Core

i7

|

|

PackardBell

|

Windows

7

|

4гб

|

1тб

|

512мб

|

Core

i5

|

|

Sony

Vaio

|

Windows

8

|

4гб

|

1тб

|

512мб

|

Core

i5

|

|

ASUS

c73m

|

Windows

XP

|

1гб

|

512мб

|

128мб

|

AMD

|

|

Packard

Bell OneTwo S3270 <#"787455.files/image001.jpg">

Рис. 2. «Контекстная диаграммам учета ТМЦ»

Рис. 3. “Декомпозиция учета ТМЦ”

На рисунке 3 представлена декомпозиция процесса

учета ТМЦ. Диаграммы построены на основе использования методологии IDEF0.

Главными технологическими операциями являются проверка наличия товара на

складе, подпись накладной и регистрация в журнале учета накладных. В качестве

исходных данных используется приходная накладная - изображается с помощью

стрелки входа. Результат - накладная на передачу МЦ - учет на складе и в

бухгалтерии изображается с помощью стрелки выхода, исполнители данной

технологической операции - это руководитель, материально-ответственное лицо и

главный бухгалтер - изображается с помощью стрелок механизмов. Правила,

которыми руководствуется данная работа - это ПБУ 5/1 и должностные инструкции -

изображается с помощью стрелок управления.

.2.2 Анализ недостатков существующей организации

бизнес и информационных процессов

При анализе данного бизнес процесса были

выявлены следующие проблемы:

затраты большого количества временных и людских

ресурсов на обработку документов и необходимость увеличивать временные ресурсы

с ростом количества ТМЦ;

в связи с большим бумажным документооборотом

возрастает нагрузка на персонал в связи с чем возрастает количество ошибок;

отсутствие специалистов в области ИТ;

отсутствие программного обеспечения по учету

ТМЦ.

Решением данной проблемы является разработка

информационной системы учета ТМЦ. В частности, сотрудники склада при помощи

таких систем избавляются от выполнения рутинных операций при работе с ТМЦ

(существуют оценки, что только на работу с документацией по учету ТМЦ тратят до

60% своего рабочего времени).

.2.3 Формирование предложений по автоматизации

бизнес-процессов

В настоящее время на российском рынке

наблюдается подлинное многообразие предложений по разработке и поставке

автоматизированных систем учета ТМЦ. Вот лишь некоторые из компаний,

предлагающих на российском рынке: АйТи; АиТСофТ; АСК; Бизнес Сервис-Софт; Бэст;

Омега; Риккон; Трансфер Эквипмент Восток; 1С; Эксперт; INFIN; Oracle;

Renaissance; Robertson&Blums;Учет ТМЦ; Большая птица; SAP AG и другие. Рассмотрим

некоторые из них.

Среди российских разработчиков наиболее

популярны в области складского программного обеспечения решения и продукты от

компаний 1С(1С:Управление складом) и «Большая птица» (БОСС-Кадровик). Помимо

этого есть специализированные продукты для малого и среднего биснеса«Учет ТМЦ».

Все они включают отдельно учет по двум складам. Справочники: Товары,

Сотрудники, Поставщики, Транспорт,

Документы: Приход товаров, Расход товаров,

Ведомость ТМЦ, Доверенность, Накладная на топливо, Путевые листы.

Таблица 4

Сравнение автоматизированных систем учета ТМЦ

|

№

|

Критерии

оценки

|

ИС

по учету ТМЦ

|

|

|

1С

|

Учет

ТМЦ

|

Большая

птица

|

|

|

1

|

Интерфейс

(от 1 до5)

|

5

|

3

|

5

|

|

|

2

|

Функциональные

возможности

|

5

|

2

|

4

|

|

|

3

|

Ввод

и регистрация данных о движении материалов (приход, расход, внутреннее

перемещение и списание)

|

+

|

+

|

+

|

|

|

4

|

Ввод

и редактирование справочника договоров

|

+

|

-

|

+

|

|

|

5

|

Быстрый

поиск требуемого материала по его наименованию, номеру карточки складского

учета, подразделению или материально-ответственному лицу

|

5

|

3

|

4

|

|

|

6

|

Проведение

переоценки материалов

|

+

|

+

|

+

|

|

|

7

|

Автоматическое

формирование итоговой информации

|

+

|

+

|

+

|

|

|

8

|

Работа

в удаленном режиме

|

-

|

-

|

+

|

|

|

9

|

Автоматическое

занесение информации о суммах в валюте в журнал регистрации первичных

|

+

|

+

|

+

|

|

|

10

|

Формирование

и печать реестров приходных и расходных накладных с выделением сумм без НДС,

суммы НДС, суммы с НДС

|

+

|

_

|

+

|

|

С учетом данных полученных в ходе сравнения

наиболее популярных на российском рынке функций автоматизируемых систем можно

сделать вывод, что максимально охватывают и содержат весь комплекс функций по

учету ТМЦ такие автоматизированные информационные системы, как «Большая птица»

и «1С: Складской учет». Но приобретение и внедрение данных программ в

эксплуатацию влечет за собой большие материальные затраты на обучение персонала

и дальнейшее техническое сопровождение. Поэтому в данной курсовой работе будет

разработана менее экономически затратная и более доступная в освоении

пользователями информационная система учета ТМЦ.

1.3 Постановка задачи автоматизации

бизнес-процессов

.3.1 Цели и задачи проекта автоматизации

бизнес-процессов

Разработанная ИС предназначена для автоматизации

учета ТМЦ на местах хранения.

Цель автоматизации процесса учета ТМЦ - избавить

кладовщика от рутинной бумажной работы. Путем автоматизации ведения «Журнала

складских операций» средствами ЭВМ.

Создание информационной системы учета ТМЦ

преследует следующие цели:

автоматизация учета ТМЦ на предприятии;

уменьшение временных затрат на учет ТМЦ;

уменьшения затрат на содержание склада.

ускорению ввода и расчета первичных данных

устранению ошибок при вводе данных, которые

могут привести в дальнейшем к различным проблемам

перекладыванию рутинных операций на систему, тем

самым, освобождая человеческие ресурсы

Данная информационная система должна решать

следующие задачи:

иметь справочник по всем контрагентам, с

которыми у данной организации заключен договор о принятии делегированных прав

по обслуживанию выпускаемой ими продукции;

иметь справочник по всем товарам, которые могут

поступить или уже поступили на ответственное хранение, данной организации;

предоставить весь необходимый инструментарий по

наполнению, хранению и выводу данных в справочниках;

автоматизировать средства по ведению «Журнала

складских операций»;

автоматизировать функции и инструментарий для

ведения оперативного учета.

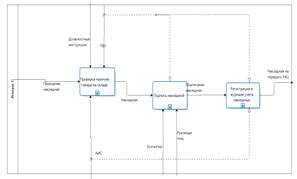

.3.2 Построение и обоснование модели новой

организации бизнес процессов

Рассмотрим новую модель организации

бизнес-процесса учета ТМЦ, которая представлена на рисунке 4. Данные диаграммы

построены на основе использования методологии проектирования бизнес-процессов

IDEF0. Диаграммы отображают процесс учета ТМЦ на складе с учетом использования

автоматизированной информационной системы.

Рисунок 4 . Диаграмма IDEF0 бизнес-процесса

учета ТМЦ

На рисунке 4 представлена декомпозиция процесса

учета ТМЦ с использованием АИС. Диаграммы построены на основе использования

методологии IDEF0. Главными технологическими операциями являются проверка

наличия товара на складе, подпись накладной и регистрация в журнале учета

накладных. В качестве исходных данных используется приходная накладная -

изображается с помощью стрелки входа. Результат - накладная на передачу МЦ -

учет на складе и в бухгалтерии изображается с помощью стрелки выхода,

исполнители данной технологической операции - это руководитель, АИС и главный

бухгалтер - изображается с помощью стрелок механизмов. Правила, которыми

руководствуется данная работа - это ПБУ 5/1 и должностные инструкции -

изображается с помощью стрелок управления.

1.3.3 Спецификация и обоснование

нефункциональных требований

Интерфейс системы должен быть понятным и удобным

для пользователя, не должен быть перегружен графическими элементами и должен

обеспечивать быстрое отображение экранных форм. Навигационные элементы должны

быть выполнены в удобной для пользователя форме.

Автоматизированная система учета ТМЦ

предназначена для функционирования в операционной системе WindowsXP, Windows 7.

Для эффективной работы разрабатываемой системы необходимо обеспечить такие

требования к архитектуре и параметрам технических средств, которые позволили бы

эффективно функционировать самой операционной системе.

Автоматизированная система предназначена для

функционирования на компьютере с техническими характеристиками не менее:

оперативная память: 500 Mb;

наличие дискового накопителя для хранения БД;

наличие свободного места на жестком диске: 45Mb

для программного продукта.

.4 Календарно-ресурсное планирование проекта,

анализ бюджетных ограничений и рисков

Цель календарного планирования - получить точное

и полное расписание проекта с учетом работ, их длительностей, необходимых

ресурсов, которое служит основой для исполнения проекта.

Календарное планирование предусматривает

построение календарного графика, определяющего моменты начала и окончания

каждой работы и другие временные характеристики сетевого графика.

Календарно-ресурсное планирование разработки

информационной системы учета ТМЦ представлено в таблице 5 и таблице 6

Таблица 5

Календарно-ресурсное планирование разработки ИС

|

Название

этапа

|

Длительность

|

|

1.

Предпроектная стадия:

|

9

дней

|

|

1.1.

Изучение объекта автоматизации

|

1

день

|

|

1.2.

Разработка инфологической модели

|

2

дня

|

|

1.3.

Изучение бизнес-процессов

|

5

дней

|

|

1.4.

Определение требований к ИС

|

1

день

|

|

2.

Проектирование:

|

13

дней

|

|

2.1.

Построение бизнес-модели

|

8

дней

|

|

2.2.

Построение блок-схемы ИС

|

2

дня

|

|

2.3.

Разработка эскиза ИС

|

3

дня

|

|

3.

Реализация:

|

21

день

|

|

3.1.Разработка

структуры базы данных

|

7

дней

|

|

3.2.

Наполнение базы данных

|

2

дня

|

|

3.2.

Разработка программных модулей

|

7

дней

|

|

3.3.

Тестирование и отладка ПО

|

4

дня

|

|

Разработка

инструкций для пользователя

|

1

день

|

|

Итого:

|

43

дня

|

Таблица 6

Календарно-ресурсное планирование разработки ИС

|

Название

этапа

|

Должность

|

Стоимость

|

|

1.

Предпроектная стадия:

|

Проектировщик

|

1000

руб/день

|

|

2.

Проектирование:

|

Проектировщик

|

2000руб/день

|

|

3.

Реализация:

|

Программист

|

3500руб/день

|

|

Итого:

|

|

108000

руб.

|

Глава 2. Проект автоматизации бизнес-процессов

.1 Функциональная структура

Основными функциональными возможностями

разрабатываемой информационной системы являются учет ТМЦ на местах хранения,

оприходование ТМЦ и передача ТМЦ. Функциональная структура представлена в виде

дерева функций на рисунке 5.

Рисунок 5. Функциональная структура АИС «Учета

ТМЦ»

Программное обеспечение учета ТМЦ позволяет

ввести справочники по: единицам измерения; категориям

продуктов;продуктам;поставщикам.

Так же данное программное обеспечение позволяет

ввести данные по: приходной накладной и накладной на передачу МЦ и просмотреть

информацию по остаткам МЦ на складе.

Для того чтобы выявить основные объекты-сущности

предметной области и отношения между ними построим инфологическую модель.

Инфологическая модель предметной области

включает в себя ряд компонентов: ER - модель; описание информационных

потребностей пользователя; алгоритмические связи показатели; ограничения

целостности.

В первую очередь создается таблица, отражающая

объекты-сущности, применяемы при учете ТМЦ и их атрибуты.

Таблица 7

Перечень объектов-сущностей и атрибутов

|

Наименование

объектов-сущностей

|

Атрибуты

объектов-сущностей

|

|

Товар

|

Артикул,

вид, название, цена

|

|

Склад

|

Количество,

дата поступления, название, артикул

|

|

Заказ

|

Номер

договора, дата заказа, сумма заказа, наименование товара

|

|

Поставщик

|

Код

поставщика, имя поставщика, наименование товара, срок поставки

|

|

Вид

товара

|

Назначение,

название, спецификация

|

Затем определяются отношения между

объектами-сущностей, представленные в таблице 8.

Таблица 8

Отношения объектов-сущностей

|

Наименование

отношения

|

Между

какими объектами - сущностями

|

Тип

отношений

|

Обязательность

отношений

|

|

Первый

объект

|

Второй

объект

|

|

На

первом объекте

|

На

втором объекте

|

|

«Оприходован»

|

Товар

|

Склад

|

«Многие-к-одному»

|

Да

|

Нет

|

|

«Установлен»

|

Товар

|

Вид

товара

|

«Многие-ко-многим»

|

Нет

|

Нет

|

|

«Получен»

|

Товар

|

Поставщик

|

«Многие-ко-многим»

|

Нет

|

Нет

|

|

«Оформлен»

|

Товар

|

Заказ

|

«Многие-ко-многим»

|

Нет

|

Да

|

|

«Принимает»

|

Склад

|

Товар

|

«Один-ко-многим»

|

Нет

|

Да

|

|

«Определяется»

|

Вид

товара

|

Склад

|

«Многие-к-одному»

|

Нет

|

Да

|

|

«Поступает»

|

Заказ

|

Склад

|

«Многие-к-одному»

|

Да

|

Нет

|

|

«Оформлен»

|

Заказ

|

Поставщик

|

«Многие-ко-многим»

|

Нет

|

Да

|

После создается концептуальная схема, отражающая

сущности и связи процесса учета ТМЦ(см. приложение 1).

Параметры потоков информации представлены в

таблице 9

Таблица 9

Реквизитный состав информационного потока

|

№

п/п

|

Наименование

реквизита

|

Длина

в знаках

|

Формат

|

|

1

|

Регистрационный

номер документа

|

3

|

цифровой

|

|

2

|

Название

документа

|

50

|

алфавитный

|

|

3

|

Дата

составления

|

6

|

цифровой

|

|

4

|

Текст

|

500

|

алфавитный

|

|

5

|

Наименование

товара

|

50

|

алфавитный

|

|

6

|

Ед.

измерения товара

|

3

|

алфавитный

|

|

7

|

Количество

товаров

|

5

|

цифровой

|

|

8

|

Цена

товара

|

20

|

цифровой

|

|

9

|

Стоимость

товара

|

20

|

цифровой

|

.2 Информационное обеспечение

В состав входных документов по учету ТМЦ входят:

Приходная накладная;

Договор поставки.

Перечень и характеристика исходной информации

представлены в табл.9.

Таблица 9

Характеристика входной информации

|

Наименование

входного документа

|

Условное

обозначение

|

Отправитель

(поставщик)

|

Периодичность

поступления

|

Способ

поступления

|

|

Приходная

накладная

|

prihod

|

Кладовщик

|

Раз

в неделю

|

Ручной

|

|

Договор

поставки

|

dogovor

|

Бухгалтер

|

Раз

в неделю

|

Ручной

|

Перечень и описание структурных единиц приходной

накладной представлен в табл. 10.

Табл. 10

Описание реквизитов входной информации

|

Наименование

реквизитов Входных документов

|

Идентификатор

|

Характеристика

реквизитов

|

|

|

Тип

|

макс.

длина

|

точность

|

|

Дата

прихода

|

date

|

Время

и дата

|

11

|

-

|

|

Наименование

ТМЦ

|

Name

|

Числовой

|

50

|

-

|

|

Цена

|

Price

|

Числовой

|

20

|

-

|

|

Остаток

|

Ostat

|

Числовой

|

20

|

-

|

|

Дата

|

Data

|

Числовой

|

20

|

-

|

|

Поставщик

|

Post

|

Текстовый

|

50

|

-

|

|

Количество

|

Kol

|

Числовой

|

100

|

|

Единица

измерения

|

Ed

izmer

|

Текстовый

|

5

|

-

|

|

Реализовать

до

|

Realization

|

Дата

и время

|

11

|

-

|

Перечень и описание структурных единиц договора

о поставке представлен в табл. 11.

Табл. 11

Описание реквизитов входной информации

|

Наименование

реквизитов Входных документов

|

Идентификатор

|

Характеристика

реквизитов

|

|

|

Тип

|

макс.

длина

|

точность

|

|

Поставщик

|

Post

|

Текстовый

|

50

|

-

|

|

Срок

поставки

|

Srok

|

Числовой

|

50

|

-

|

|

Адрес

|

Dress

|

Текстовый

|

20

|

-

|

|

Количество

товара

|

Kol

|

Числовой

|

20

|

-

|

|

Цена

|

Price

|

Денежный

|

20

|

-

|

В состав результатных документов по сбыту

готовой продукции входят:

Остатки на складе;

Накладная на передачу МЦ;

Отчет о поставщиках.

Перечень и описание имеющих самостоятельное

смысловое значение структурных единиц информации выходных сообщений представлен

в табл. 12

Табл.12

Характеристика выходной информации

|

Наим-ие

выходного документа

|

Способ

вывода

|

Куда

передается

|

Направления

использования

|

Периодичность

представления

|

Сроки

представления

|

|

Остатки

на складе

|

Монитор,

принтер

|

Бухгалтерия

|

Учет

ТМЦ

|

Раз

в неделю

|

До

конца рабочего дня

|

|

Накладная

на передачу МЦ

|

Монитор,

принтер

|

Бухгалтерия

|

Учет

ТМЦ

|

Раз

в неделю

|

До

конца рабочего дня

|

|

Отчет

о поставщиках

|

Монитор,

принтер

|

Бухгалтерия

|

Учет

ТМЦ

|

Раз

в месяц

|

До

конца месяца

|

На основании перечня входной и выходной

информации для каждого массива (файла базы данных) составляется характеризующая

таблица (см. табл. 13-15). Список файлов базы данных:

) Отчет об остатках на складе

Наименование файла: Отчет об остатках на складе

Идентификатор: Otchetost

Табл. 13

Характеристика файла «Отчет об остатках на

складе»

|

Наименование

поля

|

Идентификатор

|

Характеристика

поля

|

|

|

тип

|

макс.

длина

|

точность

|

|

Номер

документа

|

DocNumb

|

Числовой

|

5

|

-

|

|

Продукт

|

prod

|

Текстовый

|

60

|

-

|

|

Остаток

|

ostatMarka

|

Числовой

|

60

|

-

|

|

Сумма

|

summ

|

Денежный

|

20

|

-

|

|

Ед.

измерения

|

Ed

izmer

|

Текстовый

|

20

|

-

|

|

Ср.

цена

|

price

|

Денежный

|

50

|

-

|

) Отчеты о поставщиках

Наименование файла: Отчеты по поставщикам

Идентификатор: OtchetPost

Табл. 14

Характеристика файла «Отчеты по поставщикам»

|

Наименование

поля

|

Идентификатор

|

Характеристика

поля

|

|

|

тип

|

макс.

длина

|

точность

|

|

Поставщик

|

DocPost

|

Текстовый

|

5

|

-

|

|

Продукт

|

TprodType

|

Текстовый

|

60

|

-

|

|

Сумма

|

Summ

|

Денежный

|

60

|

-

|

|

Дата

поступления

|

TransNumb

|

Дата

и время

|

20

|

-

|

|

Цена

|

Tar

|

Денежный

|

20

|

-

|

|

Количество

|

Vodit

|

Числовой

|

50

|

-

|

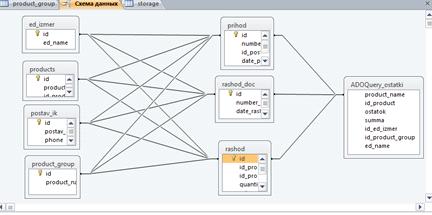

Схема БД представлена в приложении 13.

Определение макета форм ввода-вывода для

загрузки в БД входной информации

Макет экранной формы - шаблон формы, созданный

помощью программного обеспечения проектирования форм. Макеты экранных форм

представлены в приложениях 6,7,8.

2.3 Программное обеспечение

Сценарий диалога

Структура диалога информационной системы «Учета

ТМЦ операций» представлена на рисунке 9.

Рисунок 9 . Структура диалога информационной

системы «Учета ТМЦ»

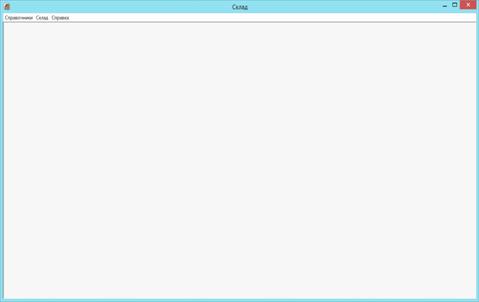

После запуска программы открывается главное окно

программы (см. приложение 11). На котором находятся 3 пункта меню это:

Справочники, Слад и Справка.

Пункт меню “Справочники” состоит из 4 подпунктов

это: Единицы измерения, Поставщики, Категории продуктов и Продукты(см.

приложение 2-5).

Пункт меню “Склад” в свою очередь состоит из

следующих подпунктов: Приходная накладная, Накладная на передачу МЦ и Остатки

(см. приложение 6-8).

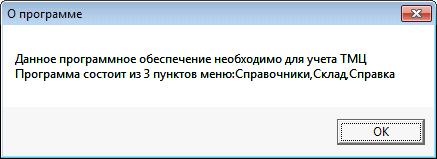

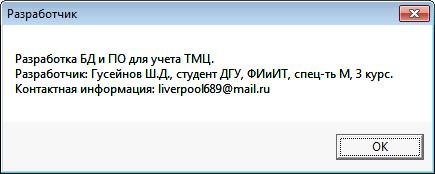

Пункт меню “Справка” содержит в себе информации

о разработчике ПО а так же информацию о программе (см. приложение 9-11).

Дерево программных модулей

Информационная система, разработанная в рамках

данной курсовой работы, содержит следующие основные программные модули:

Модуль 0 - Project1 - это основной модуль

приложения, функция которого заключается в загрузке приложения в оперативную

память и обеспечения полноценного функционирования программы.

Модуль 1 - Unit1 выводит на экран главную форму,

представляющую собой главное меню, этот модуль позволяет переходить в связанные

с ним другие модули программы;

Модуль 2 - Unit2 выводит на экран окно “Единицы

измерения”, в котором осуществляется добавление в справочник единиц измерения.

Модуль 3 - Unit 3 выводит на экран окно

“Категории продуктов”, в котором осуществляется добавление в справочник

категории продуктов.

Модуль 4 - Unit4 выводит на экран окно

“Продукты”, в котором осуществляется добавление в справочник продуктов.

Модуль 5 - Unit5 выводит на экран окно

“Приходная накладная”, в котором осуществляется ввод данных в документ

приходная накладная.

Модуль 6 - Unit6 выводит на экран окно

“Накладная на передачу МЦ”, в котором осуществляется ввод данных в накладную на

передачу МЦ.

Модуль 7 - Unit7 выводит на экран окно

“Остатки”, в котором можно просмотреть информацию об остатках на складе.

Рисунок 10. Дерево программных модулей

Для наглядного представления алгоритма работы

программы в ходе разработки программного обеспечения используют блок-схему.

Блок-схема разработанного нами программного комплекса представлена на рисунке

11

Рисунок 11. Блок - схема работы системы

.4 Техническое обеспечение

Разработанную АИС «Учет ТМЦ»можно использовать

на ЭВМ с тактовой частотой процессора не ниже 1.4 ГГц. Объем оперативной памяти

компьютера - не менее 512 Мб. Компьютер должен иметь следующее программное

обеспечение: WindowsXP, Windows7,Windows8. Необходимо наличие MicrosoftExсel.

Для вывода отчетов на бумагу информации может использоваться любой принтер.

.5 Организационное обеспечение

На современном этапе развития экономических

отношений ООО «Мермад» столкнулось с проблемой связанной с принятием ТМЦ на

склад иэффективной передачей ТМЦ на производство. В связи с этим требуется

обязательное введение отдела маркетинга на предприятие, осознание необходимости

стимулирования продвижения товара.

2.6 Обеспечение информационной безопасности

Защита информации в ИС от случайных угроз должна

осуществляться путем копирования информации каждые сутки.

Нужно постоянно проводить обучение персонала по

соответствующему регламенту защиты информационной безопасности.

Сделайте так, чтобы после входа пользователя в

систему сообщали ему время его последнего сеанса и число неудачных попыток

установления сеанса после этого. Это позволит сделать пользователя составной

частью системы проверки журналов..

Нужно следить за обновлением программного

обеспечения и операционной системы. Устаревшее программное обеспечение может

содержать проблемы в безопасности, что приводит к возможности взлома

ИТ-структуры. Наиболее критичными ресурсами в данном отношении являются: антивирусное

ПО, межсетевые экраны, операционная система.

.7 Технологическое обеспечение

Технологический процесс обработки информации

состоит из следующих этапов:

ввод первичной информации;

обработка данных;

формирование выходных данных;

вывод выходных документов на монитор и их

анализ;

вывод выходных документов на печать.

Технологический процесс представлен в виде схемы

на рисунке 12.

Рис.12 Схема технологического процесса обработки

информации

2.8 Контрольный пример

Для проверки правильности и целостности работы

разработанного приложения был сделан контрольный пример работы приложения.

Первый этап реализации контрольного примера

заключается во вводе тестовых данных в приходную и расходную накладную. В

«Приходную накладную» были введены данные, содержащиеся в таблице 10. В

приложении 6приведена экранная форма приходной накладной.

Таблица 14

Исходные данные для «Приходной накладной»

|

№

док.

|

Дата

документ

|

Поставщик

|

Продукт

|

Ед.изм.

|

Кол-во

|

Цена

|

Реализовать

до

|

Сумма

|

|

1

|

26.08.2011

|

Юпитер

|

Щебень

|

тн

|

10

|

200

|

10.09.2011

|

2000

|

|

2

|

26.08.2011

|

Элитный

|

Цемент

|

тн

|

13

|

223

|

10.09.2011

|

2899

|

|

3

|

26.08.2011

|

Элитный

|

Щебень

|

тн

|

100

|

230

|

10.09.2011

|

23000

|

В таблице 15 содержатся исходные данные для

заполнения «Накладной на передачу МЦ».

Таблица 15

Исходные данные для «Накладной на передачу МЦ»

|

№

док.

|

Дата

документ

|

Продукт

|

Ед.изм.

|

Кол-во

|

Цена

|

Сумма

|

|

1

|

26.08.2011

|

Щебень

|

тн

|

10

|

200

|

2000

|

|

2

|

26.08.2011

|

Цемент

|

тн

|

13

|

223

|

2899

|

|

3

|

26.08.2011

|

Щебень

|

тн

|

100

|

230

|

23000

|

В таблице 16 содержатся исходные данные для

заполнения «Договор поставки».

Табл. 16

Исходные данные для «Договор поставки»

|

№

док.

|

Поставщик

|

Продукт

|

Адрес

|

Кол-во

|

Цена

|

Срок

поставки

|

Сумма

|

|

1

|

Юпитер

|

Щебень

|

Пр.И.

Шамиля 55а

|

10

|

200

|

10.09.2011

|

2000

|

|

2

|

Элитный

|

Цемент

|

Пр.И.

Шамиля 55а

|

13

|

223

|

10.09.2011

|

2899

|

|

3

|

Элитный

|

Щебень

|

Пр.И.

Шамиля 55а

|

100

|

230

|

10.09.2011

|

23000

|

В таблице 17 содержатся исходные данные для

заполнения «Остатки на складе».

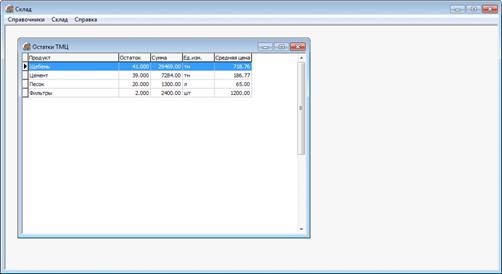

Табл. 17

Исходные данные для «Остатки на складе»

|

№

док.

|

Продукт

|

Остаток

|

Ед.

измерения

|

Цена

|

Сумма

|

|

1

|

Щебень

|

25

|

тн

|

200

|

2000

|

|

2

|

Цемент

|

30

|

тн

|

223

|

2899

|

|

3

|

Щебень

|

15

|

тн

|

230

|

23000

|

В таблице 18 содержатся исходные данные для

заполнения «Отчеты о поставщиках».

Табл. 18

Исходные данные для «Отчеты о поставщиках»

|

Поставщик

|

Продукт

|

Дата

поступления

|

Цена

|

Количество

|

Сумма

|

|

Юпитер

|

Щебень

|

10.09.2011

|

20

|

3000

|

|

Элитный

|

Цемент

|

10.09.2011

|

200

|

10

|

2000

|

|

Элитный

|

Щебень

|

10.09.2011тн

|

100

|

15

|

1500

|

Глава 3. Оценка эффективности проекта

.1 Анализ затрат на ресурсное обеспечение

К расходам на создание автоматизированной системы

«Учет ТМЦ» относятся расходы на заработную плату исполнителей.

К реализации автоматизированной системы на

разных этапах проектирования были привлечены проектировщик-аналитик,

проектировщик и программист. Расчёт заработной платы выполняется на основе трудоёмкости

выполнения каждого этапа в днях и величины заработной платы исполнителя в день

(таблица 19).

Таблица 19

Расчет заработной платы на разработку темы

|

Должность

|

Заработная

плата в день, руб.

|

Трудоемкость,

дней

|

Суммарная

заработная плата, руб.

|

|

Проектировщик-аналитик

|

1100

|

10

|

11000

|

|

Проектировщик

|

1300

|

15

|

19500

|

|

Программист

|

1600

|

25

|

40000

|

|

Дизайнер

|

1000

|

7

|

7000

|

|

Итого

|

|

57

|

77500

|

На основании таблицы, можно сказать, что для

разработки системы потребуется 57 рабочих дня, себестоимость разработки составит

77500 рублей.

.2 Анализ качественных и количественных факторов

воздействия проекта на бизнес-архитектуру организации

Внедрение данной автоматизированной системы

позволит:

повысить производительность труда;

позволит уменьшить трудовые затраты на учет ТМЦ;

уменьшит затраты на содержание склада.

Снизится количество ошибок пользователей по

учету ТМЦ в связи с тем, что функции контроля возлагаются на программу. Так же

внедрение автоматизированной системы позволяют сократить время на ведение учета

ТМЦ.

Заключение

В данной курсовой работе перед нами была

поставлена задача создания программного обеспечения для учета ТМЦ. В ходе

решения данной задачи нами изучена предметная область и собраны необходимые

данные, по этим данным было разработано необходимое ПО.

В первой главе описывается анализ предметной

области и формирование требований к информационной системе. Во второй главе

представлен проект автоматизации бизнес-процессов. В третьей главе представлена

оценка эффективности проекта.

В качестве примера для учета ТМЦ в рамках данной

курсовой работы были использованы данные предприятия ООО «Мермад». Данная

информационная система решает следующие задачи:

имеет справочник по всем контрагентам, с

которыми у данной организации заключен договор о принятии делегированных прав

по обслуживанию выпускаемой ими продукции;

имеет справочник по всем товарам, которые могут

поступить или уже поступили на ответственное хранение, данной организации;

предоставляет весь необходимый инструментарий по

наполнению, хранению и выводу данных в справочниках;

автоматизирует средства по ведению «Журнала

складских операций»;

автоматизирует функции и инструментарий для

ведения оперативного учета.

Разработанная программа реализована на языке

программирования Delphi 7. Все эти данные можно легко корректировать за счет

использования соответствующей панели навигатора, возможно добавление и удаление

элемента или его значения. Базы данных сформированы в среде

MicrosoftOfficeExcel и Access.

Литература

Автоматизированные

информационные технологии в экономике. Под ред. Титоренко Г.А., М. ЮНИТИ-ДАНА,

2010.

Банк

В.Р., Зверев В.С. Информационные системы в экономике. - М.: Экономист, 2008.

Благодатских

В.А., Енгибарян М.А., Ковалевская Е.В. и др.

Патрушина

С.М. Информационные системы в бухгалтерском учете: Учебное пособие. М. ИКЦ

«МарТ», 2009.

Рязанцева

Н.А., Рязанцев Д.Н. 1С: Предприятие. Бухгалтерский учет. Секреты работы. -

СПб.: БХВ-Петербург, 2007.

Экономика,

разработка и использование программного обеспечения: М. Финансы и статистика,

2011.

Экономическая

информатика и вычислительная техника./ Под ред.В.П. Косарева, А.Ю. Королева. М.

Финансы и статистика, 1996.

«О

бухгалтерском учете» Федеральный закон от 21.11.96г. №129-ФЗ.

Положение

по бухгалтерскому учету материально-производственных запасов - ПБУ 5/01. Утв.

Приказом МФ РФ от 09.06.01 /№119-н.

Программа

«1С: Торговля и склад 7.7».Электронная версия

(<#"787455.files/image009.jpg">

Окно подпункта меню «Единицы измерения».

Приложение 2

Окно подпункта меню «категории продуктов».

Приложение 3

Окно подпункта меню «Продукты».

Приложение 4

Окно подпункта меню «Поставщики».

Приложение 5

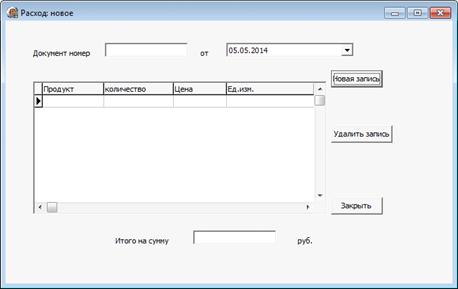

Окно подпункта меню «Приходная накладная».

Приложение 6

Окно подпункта меню «Накладная на передачу МЦ».

Приложение 7

Окно подпункта меню «Остатки ТМЦ».

Приложение 8

Окно подпункта меню «О программе».

Приложение 9

Окно подпункта меню «Разработчик».

Приложение 10

Окно главной формы программы.

Приложение 12

Приложение 13

Схема данных учета ИС ТМЦ

Похожие работы на - Проектирование информационных систем учета товарно-материальных ценностей

|