Правовое регулирование личного страхования в системе страховых отношений на примере ООО «Росгосстрах» в Самарской области

Министерство образования и науки

Самарской области

государственное автономное

образовательное учреждение

среднего профессионального

образования

Новокуйбышевский

государственный гуманитарно-технологический колледж

Допустить

к защите

Зам. директора по организации

образовательной деятельности

_____________ А.С. Макаров

«____»______________20 _

ДИПЛОМНАЯ РАБОТА

Правовое регулирование личного страхования в системе

страховых отношений на примере ООО «Росгосстрах» в Самарской области

Студент ____________________ Корабельникова

Елена Сергеевна

Специальность 030912 Право и организация социального

обеспечения

Группа 34

Руководитель__________________ Макарова

Светлана Павловна

Дипломная работа защищена

«____»______________2015

Оценка дипломной работы

__________________________

2015

Государственное

автономное образовательное учреждение

среднего

профессионального образования –

Новокуйбышевский государственный

гуманитарно-технологический колледж

|

Согласовано

на заседании предметно-цикловой

комиссии от _______

протокол № ____

Председатель ПЦК_________ Н.В.

Баннова

|

УТВЕРЖДАЮ

Зам. директора по ООД

_____________А.С.

Макаров

«______»

___________2015 г.

|

Задание на

дипломное проектирование

Студенту Корабельниковой

Елене Сергеевне

Специальность 030912 Право и

организация социального обеспечения

Группа 34 Курс

3

Тема: Правовое

регулирование личного страхования в системе страховых отношений на примере ООО

«Росгосстрах» в Самарской области

(закреплена

приказом по колледжу от «__» ____________ 2015 г. №___)

|

Тема

|

Правовое регулирование личного

страхования в системе страховых отношений на примере ООО «Росгосстрах» в

Самарской области

|

|

Объект

|

Имущественные

интересы, связанные с жизнью, здоровьем и пенсионным обеспечением

застрахованного лица

|

|

Предмет

|

Событие, при котором человеку

может быть нанесен ущерб в денежной форме

|

|

Цель

|

Выявить и

проанализировать наиболее значительные и характерные для личного страхования

проблемы, стоящие на пути развития этой отрасли в России, а так же

предлагаемые пути решения этих проблем, используя российский и зарубежный

опыт в сфере страхования

|

|

Задачи:

|

- Рассмотреть общую характеристику личного

страхования и её сущность;

- проанализировать современное состояние личного

страхования, его проблемы в условиях рыночной экономики и перспективы;

- изучить организацию и ассортимент личного

страхования на примере ООО «Росгосстрах»;

- выяснить объёмы страховых взносов и выплат;

- дать рекомендации по совершенствованию работы в развитии

личного страхования

|

|

Содержание

|

ВВЕДЕНИЕ

|

|

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ПРАВОВОГО РЕГУЛИРОВАНИЯ ЛИЧНОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

|

|

1.1. Личное

страхование: сущность, особенности и специфика

|

|

1.2. Анализ

современного состояния личного страхования в Российской Федерации

|

|

1.3. Развитие

российского рынка страхования и проблемы в условиях рыночной экономики

|

|

2. АНАЛИЗ ОСНОВНЫХ

НАПРАВЛЕНИЙ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЧНОГО СТРАХОВАНИЯ НА ПРИМЕРЕ ООО

«РОСГОССТРАХ» В Г. НОВОКУЙБЫШЕВСКЕ

|

|

2.1. Основные направления

и перспективы развития личного страхования

|

|

2.2. Организация и

ассортимент предложений личного страхования в ООО «РОСГОССТРАХ»

|

|

2.3. Объём страховой

ответственности в ООО «Росгосстрах»

|

|

2.4. Размер страхового

взноса и страховой выплаты в ООО «Росгосстрах»

|

|

2.5. Страховые случаи в

ООО «Росгосстрах»

|

|

ЗАКЛЮЧЕНИЕ

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ

|

Дата выдачи задания «_____»

__________ 2015 г.

Руководитель____________________

С.П. Макарова

Задание принял к исполнению «___»

___________2015 г.

___________________ Корабельникова

Елена Сергеевна

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ

|

5

|

|

1.

|

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРАВОВОГО

РЕГУЛИРОВАНИЯ ЛИЧНОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

|

8

|

|

1.1. Личное страхование: сущность,

особенности и специфика

|

8

|

|

1.2. Анализ современного

состояния личного страхования в Российской Федерации

|

36

|

|

1.3. Развитие российского

рынка страхования и проблемы в условиях рыночной экономики

|

39

|

|

2.

|

АНАЛИЗ ОСНОВНЫХ НАПРАВЛЕНИЙ И

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЧНОГО СТРАХОВАНИЯ НА ПРИМЕРЕ ООО « РОСГОССТРАХ »

В Г. НОВОКУЙБЫШЕВСКЕ

|

43

|

|

2.1. Основные направления и

перспективы развития личного страхования

|

43

|

|

2.2. Организация и ассортимент

предложений личного страхования в ООО « Росгосстрах »

|

48

|

|

2.3. Объём страховой

ответственности в ООО « Росгосстрах »

|

56

|

|

2.4. Размер страхового взноса

и страховой выплаты в ООО « Росгосстрах »

|

58

|

|

2.5. Страховые случаи в ООО « Росгосстрах »

|

60

|

|

ЗАКЛЮЧЕНИЕ

|

66

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

|

68

|

|

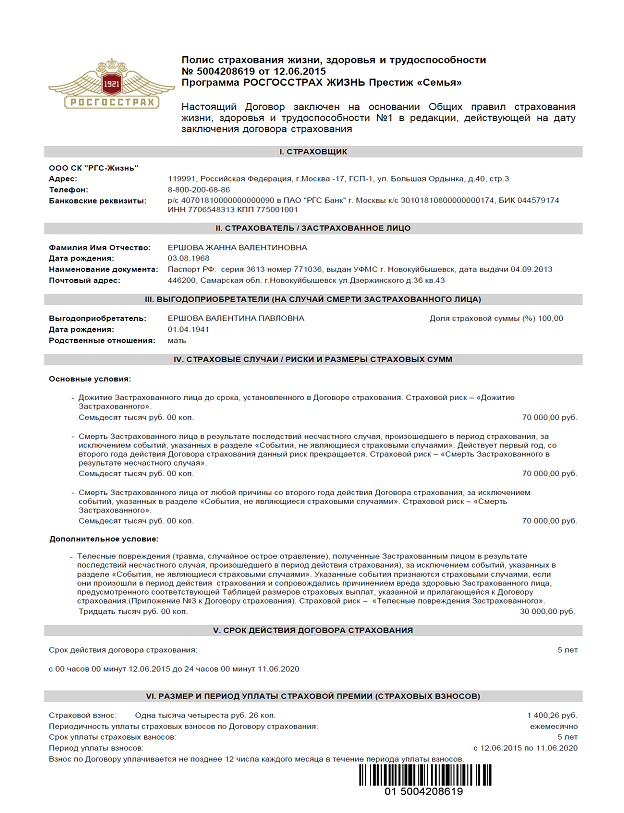

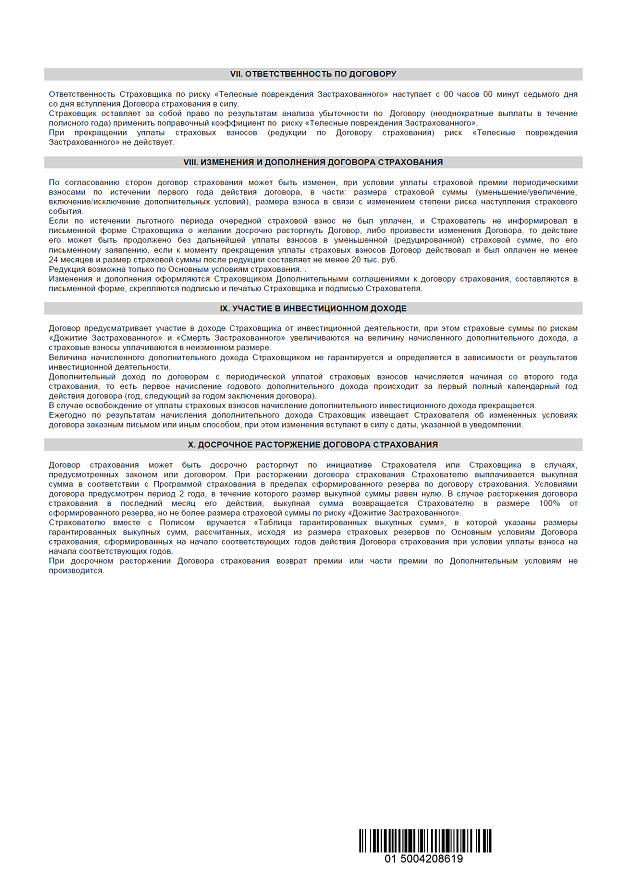

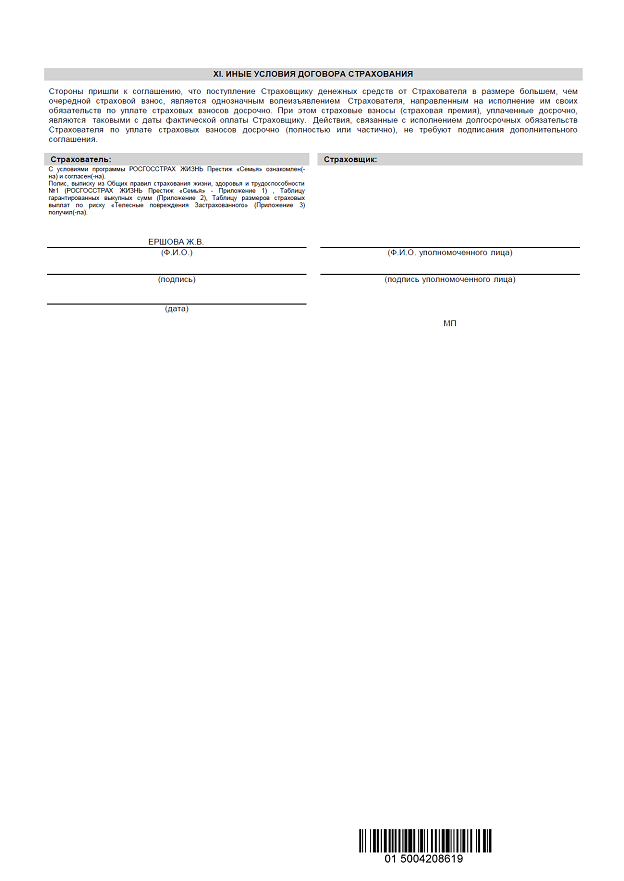

Приложение

№ 1 « Образец заполненного полиса страхования жизни, здоровья и

трудоспособности по программе РОСГОССТРАХ ЖИЗНЬ Престиж « Семья » »

|

70

|

|

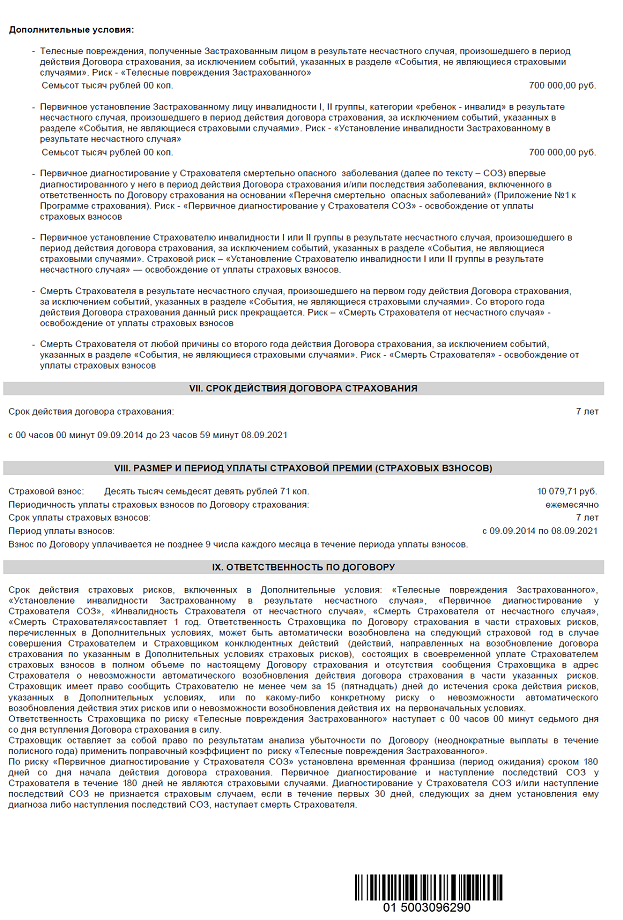

Приложение

№ 2 « Образец заполненного полиса страхования жизни, здоровья и

трудоспособности по программе РОСГОССТРАХ ЖИЗНЬ « Престиж Дети 2 » »

|

73

|

ВВЕДЕНИЕ

В абсолютно всех цивилизованных государствах личное страхование считается

стратегически главной областью экономики, снабжая подавляющую долю инвестиций в

её формировании и освобождая государственные финансовые затраты, связанные с

расходами на возмещение убытков от внезапных событий в жизни человека.

При этом особенная значимость страхования выражается в решении социальных

проблем общества. Социальные обязательства населению страховые компании готовы

давать наравне с государством, а иногда и опережая государство.

Проанализируем наиболее тщательно роль личного страхования в социальном,

финансовом и общественно-политическом нюансах жизни современного общества и

государства.

Главной ролью личного страхования является повышение социальной

защищённости населения, путём выплат денежных компенсаций в случае потери

здоровья, жизни или трудоспособности, увеличение объёма пенсий, за счёт выплат

рент (аннуитетов), а так же обеспечения населения высококачественным врачебным

сервисом и многое другое.

В свою очередь высокая социальная защищённость населения способствует

увеличению доверия к правительству, стабилизации общественно-политической

ситуации, что возможно считать общественно-политическим элементом формирования

личного страхования.

В конечном итоге страховые выплаты по договорам личного страхования

сокращают растрачиваемую долю государственного бюджета на социальные программы,

а денежные ресурсы, аккумулируемые страховыми фирмами, могут быть источником

значительных долгосрочных инвестиций в экономике государства – экономическая

роль личного страхования.

Формирование страхования в целом и личного страхования частности является

важным направлением работы современного Российского государства.

В последний период Федеральное собрание и правительство России приняли

целый ряд значимых решений в сфере государственного регулирования социального

страхования. Цель данных решений – справиться со складывающейся отрицательной

тенденцией, которая, с одной стороны, сопряжена с негативной демографической

обстановкой, а с другой – с упадком перераспределительной концепции пенсионного

и социального страхования.

Однако при еще более подробном анализе состояния дел со страхованием

жизни в России становится очевидно, что до сих пор в его основании имеется

целый ряд зыбких мест, которые необходимо устранить как можно быстрее.

В настоящий момент в России действует несколько страховых ассоциаций и

союзов, объединяющих страховые компании в основном по географическому признаку,

главным из которых является Всероссийский Союз Страховщиков (ВСС).

Проблемы развития страхования в России исследуются и обсуждаются широким

кругом учёных: профессиональных страховщиков и экономистов. На мой взгляд,

можно говорить о том, что проблематика Российского страхования проработана

достаточно глубоко. Более того, наблюдается определённое единство мнений

относительно способов решения этих проблем. Однако различные учёные по разному

расставляют акценты, отдавая приоритет решению той или иной обозначенной

проблемы, при этом сходясь во мнении, что лишь комплексное решение всех этих

проблем позволит развиваться страховой системе России и занять достойное место

в экономической и социально-политической жизни государства.

Актуальность данного исследования заключается в том, что страхование

оказывает влияние на укрепление финансовой устойчивости государства, не только

освобождая бюджет от расходов, но и является стабильным внушительным источником

инвестиций в экономике страны.

Цель выявить и проанализировать наиболее значительные и характерные для

личного страхования проблемы, стоящие на пути развития этой отрасли в России, а

так же предлагаемые пути решения этих проблем, используя российский и

зарубежный опыт в сфере страхования. Исходя из обозначенной цели, необходимо

будет решить следующие задачи:

- рассмотреть общую характеристику личного страхования и её

сущность;

- проанализировать современное состояние личного страхования, его

проблемы в условиях рыночной экономики и перспективы;

- изучить организацию и ассортимент личного страхования на примере

ООО «Росгосстрах»;

- выяснить объёмы страховых взносов и выплат;

- дать рекомендации по совершенствованию работы в развитии личного страхования.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ПРАВОВОГО РЕГУЛИРОВАНИЯ ЛИЧНОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Личное страхование:

сущность, особенности и специфика

В соответствии со ст. 4 Закона «О страховании» личное страхование предполагает собой концепцию отношений между

страхователями и страховщиками по оказанию страховой услуги, если защита имущественных интересов сопряжена

с жизнью, здоровьем

трудоспособностью и пенсионным обеспечением страхователей или застрахованных.

Страхователями по личному страхованию могут выступать равно

как физические, так и юридические лица, а застрахованными – только

лишь физические лица. Но в любом случае личное страхование постоянно связано с личностью (физическим лицом).

К примеру, работодатель – юридическое лицо (компания, учреждение, акционерное общество и т.п.) в целях формирования

дружного, работящего, здравого коллектива может осуществлять личное страхование собственных сотрудников за счет собственных средств (по медицинскому обеспечению, поездкам в спортивно-оздоровительные туры и др.).

В

качестве застрахованных могут выступать как дееспособные физические лица, так и

недееспособные, а также лица в возрасте до 16 и свыше 80 лет. В то же время,

каждый человек имеет право на защиту имущественного интереса, связанного с его

же личностью, то есть, страхователь при личном страховании может быть

одновременно и застрахованным лицом. Однако личное страхование нельзя

рассматривать как защиту тела и души. Это только защита имущественного

интереса. Например, страхователь (физическое лицо), заключая договор

страхования от несчастного случая или болезни, обеспечивает страховую защиту

имущественного интереса, который усугубляется наступлением несчастного случая

или болезни.

Защита

имущественных интересов, связанная с жизнью, здоровьем, трудоспособностью и

пенсионным обеспечением страхователя или застрахованного лица, осуществляется

разными видами личного страхования, если выплата страхового обеспечения по

условиям страхового договора связывается с такими видами. Иначе говоря, в

условиях обязательного или добровольного личного страхования страхуемые виды

должны быть указаны в качестве страховых событий. Например, виды страхования

жизни, предусматривающие выплату страхового обеспечения в случае смерти

застрахованного, устанавливают различные страховые события, которые признаются

страховыми причинами смерти или гибели.[1]

В основной массе видов страхования жизни гибель (смерть) признается страховым событием, в

случае если она настала в следствии различных факторов (несчастный случай, болезнь, катастрофа и т.п.), за исключением суицида и иных событий, никак не носящих для страхователя (застрахованного) случайный характер.

Страхование жизни только

лишь на случай смерти не содержит обширного распространения. Оно, равно как принцип, сочетается в одном виде страхования, включающем страховую защиту на случай утраты трудоспособности, пенсионного обеспечения, смерти или гибели. Такое страхование в российской страховой практике

именуется «смешанным страхованием». Оно строится с учетом удовлетворения

страховых потребностей, как отдельных граждан, так и групп лиц (коллективов

турорганизаций, фирм, АО и др.).

Так,

пенсионное страхование является дополнительным пенсионным обеспечением к

государственным пенсиям. Страховые взносы в данном случае уплачиваются

непосредственно самими гражданами-страхователями или юридическими лицами в

пользу своих работников, а пенсионные страховые фонды формируются страховщиками.

Пенсионное

страхование имеет различные варианты страховых выплат, как по срокам, так и по

суммам. Оно может быть индивидуальным (каждым гражданином) и групповым (за счет

юридических лиц). В установлении страховых взносов (тарификации) при страховании

пенсий лежат возрастные характеристики, состояние здоровья и др.

Из

изложенного следует, что страхование жизни и пенсий включает в себя, как

правило, элементы накопления и сбережений денежных средств, а выплата

страхового обеспечения производится по окончании срока страхования или в случае

смерти застрахованного. В силу этого страхование жизни и пенсий относится к

накопительной (долгосрочной) категории страхования.

Понятие

«страхование от несчастных случаев и болезней» законодательно не закреплено. В

правилах личного страхования несчастный случай определяется исходя из понятия

страхового риска (ст. 9 Закона «О страховании»). Так, в качестве несчастных

случаев могут выступать (признаваться) случайные, внезапные, непреднамеренные

случаи, происшедшие со страхователем или застрахованным в период действия

договора и сопровождающиеся потерей здоровья, болезнью, смертью.

В

Правилах страхования уточняются несчастные случаи и болезни, на предмет которых

проводится страхование, а также перечни событий, которые не относятся к

категории несчастных случаев и болезней.

Наиболее

характерными признаками страховых событий «от несчастных случаев и болезней»

является их кратковременность и непредсказуемость величины ущерба. Поэтому все

виды страхования подотрасли «страхование от несчастного случая и болезней»

относятся к рисковой категории страхования.

Потребность

в таком страховании обусловлена конкретными жизненными обстоятельствами,

которые часто изменяются и объективными негативными закономерностями, с

которыми человек нередко встречается в своей жизни. Например, страхование от

несчастного случая и болезней на период командировок (особенно в зарубежные

страны), выполнения сложных и опасных работ (строительно-монтажные и высотные

работы), охоты, отдыха в горах, труднодоступных местах, участия в спортивных

соревнованиях и т.п.

Несмотря

на определенные расхождения в принципах страхования жизни и пенсий, от

несчастных случаев и болезней, имеется целый ряд типовых условий, которые

являются обязательными для этих двух подотраслей страхования. В частности, ст.

21 Закона. «О страхование» обязывает страховщика отказать в страховой выплате:

если страхователь (застрахованный, выгодоприобретатель) совершил умышленные

действия, которые способствовали наступлению страхового случая; если

страхователь сообщил страховщику заведомо ложные сведения об объекте

страхования; если страховок случаи произошел вследствие:

1)

нахождения

страхователя (застрахованного) в состоянии алкогольного, наркотического или

токсического опьянения;

2)

совершения или попытки

совершения страхователем (застрахованным) преступления;

3)

управления

застрахованным (страхователем) средством транспорта без удостоверения на право

его вождения или в нетрезвом состоянии;

4)

совершения

страхователем (застрахованным) противоправных действий;

5)

участия

страхователя (застрахованного) в гражданских беспорядках, несанкционированных

митингах[2].

В настоящее время мы

можем утверждать, что личное страхование является самостоятельным видом

(подотраслью) страхования, обладает своими особенностями и спецификой, которые

рассмотрим ниже.

Во-первых, личное

страхование выделяют на основе предмета страховой охраны, объединяющего в себе

личные нематериальные блага, а именно жизнь и здоровье людей. В соответствии со

ст. 32 Закона об организации страхового дела личное страхование включает в

себя:

1)

страхование

жизни: страхование жизни на случай смерти, дожития до определенного возраста

или срока или наступления определенного события; пенсионное страхование;

страхование жизни с условием периодических выплат (ренты, аннуитетов) и (или) с

участием страхователя в инвестиционном договоре страховщика;

2)

страхование от

несчастных случаев и болезней; медицинское страхование.

Таким образом, выделяются

два вида личного страхования, каждый из которых обладает своей спецификой.

Первый вид (страхование

жизни), хотя и обладает признаком рисковости, но рисковый момент значительно

смягчен. Страхуемый риск при страховании жизни – это продолжительность жизни. В

нем отсутствуют характеристики вредоносности и непредвиденности, так как в качестве

страхового случая рассматривается наступление какого-либо заранее оговоренного

договором события (например, достижение пенсионного возраста), носящего

условный характер. Напротив, страхователь желает его наступление (конечно, с

некоторой долей условности и юмора[3]). Страховщик производит

выплату страховой суммы страхователю или выгодоприобретателю в виде равномерных

постоянных платежей (дополнительное пенсионное обеспечение, рента) либо

единовременной выплаты, обеспечивая субъекта дополнительным доходом. Неслучайно

данный вид личного страхования называют в литературе обеспечительным.

Второй вид (страхование

от несчастных случаев и болезней) является явно выраженным рисковым страховым

случаем. Последний выступает событие, которое может повлечь причинение вреда

здоровью застрахованного лица, а также его смерть (гибель). Страховщик

производит выплату страхователю (застрахованному лицу), членам его семьи

страховой суммы, целью этой выплаты является компенсация уменьшения доходов

субъекта в результате произошедшего несчастного случая. По своей направленности

данное страхование является компенсационным.

Личное страхование нельзя

рассматривать как защиту тела или духа. Это только защита имущественного

интереса. Например, страхователь (физическое лицо), заключая договор

страхования от несчастного случая или болезни, обеспечивает страховую защиту

имущественного интереса, который усугубляется наступлением несчастного случая

или болезни[4].

С помощью личного

страхования человек (страхователь, иные лица) обеспечивается средствами на

случай болезни и утраты трудоспособности, получает дополнительную пенсию,

создает финансовые гарантии для семьи в случае своего ухода из жизни.

Во-вторых, личное

страхование может быть обязательным и добровольным. Согласно п. 1 ст. 935 ГК РФ

обязательное страхование жизни и здоровья может происходить лишь на случай

причинения вреда жизни и здоровью застрахованного лица. Поскольку обязательное

медицинское страхование является разновидностью социального страхования,

постольку оно не входит в предмет данного пособия.

Теперь рассмотрим

юридические особенности договора личного страхования. В соответствии со ст. 927

ГК РФ договор личного страхования является публичным, т.е. заключенным

коммерческой организацией и устанавливающим ее обязанности по продаже товаров,

выполнению работ или оказанию услуг, которые такая организация по характерам

своей деятельности должна осуществлять в отношении каждого, кто к ней обратился

(п. 1 ст. 426 ГК РФ). При этом следует помнить, что не все заключаемые договоры

можно однозначно отнести к разряду предпринимательских. Как уже отмечалось при

характеристике предпринимательского договора, обязательное требование – наличие

специального субъектного состава. Если на стороне страхователя, скажем,

выступает физическое лица без статуса индивидуального предпринимателя, такой

договор нельзя признать предпринимательским.

Характер публичного

договора (ст. 426 ГК РФ) в отношении личного страхования раскрывается

следующими положениями (признаками)[5]:

1)

любое лицо,

обратившееся в страховую организацию, оказывающую страховую защиту в области

личного страхования, имеет право заключить договор с указанной организацией на

тех условиях, на которых производится страхование других лиц. При этом данному

праву страхователя корреспондирует соответствующая обязанность страховщика,

проявляющаяся в необходимости заключения договора личного страхования;

2)

наличие у

страховой организации стандартных правил страхования и страхового полиса (формы

договора страхования) позволяет обеспечить единство страхования в отношении

всех лиц пользующихся или желающих воспользоваться страховой защитой (охраной);

3)

страховая

организация не вправе оказывать предпочтение одному страхователю перед другими,

если законом и иными правовыми актами неустановленно иное;

4)

признаются ничтожными

положения стандартных правил страхования, страхового полиса, условия договора

страхования, не обеспечивающие принцип публичности договора личного

страхования;

5)

размер страховых

премий, объект страхования, характер события, на случай наступления которого

осуществляется страхование, размер страховых сумм, а также иные условия

страхования одинаковы для всех страхователей, за исключением случаев, когда

законом и иными правовыми актами допускается предоставление льгот для отдельных

категорий страхователей. Указанное единство достигается использованием

страховой организацией стандартных правил страхования и страхового полиса;

6)

отказ страховой

организации от заключения договора личного страхования при наличии возможностей

предоставить страхователю (иному лицу) страховую охрану не допускается[6].

При необоснованном уклонении страховой организации от заключения договора

страхователь в праве обратиться в суд с требованием о понуждении заключить

договор и возмещении убытков, возникших в следствие уклонения от заключения

договора в период, предшествующий заключения договора.

Однако страховщик может

обоснованно отказать в заключении договора личного страхования:

1)

при отсутствии у

страховщика лицензии на осуществление данного вида страхования;

2)

нарушении

нормативного размера соотношения между активами и пассивами страховщика в

случае заключения договора личного страхования и не возможности перестрахования

(сострахования);

3)

недостижении

соглашения между сторонам договора по его существенным условиям (п. 2 ст. 942

ГК РФ);

4)

в иных случаях

невозможности заключения договора личного страхования.

Рассмотрим субъектный

состав договора личного страхования. По мимо страхователя и страховщика,

являющихся сторонами договора страхования, к субъектам страхового

правоотношения относятся застрахованное лицо и выгодоприобретатель. В

соответствии со ст. 934 ГК РФ по договору личного страхования может быть

застрахован имущественный интерес, связанный с жизнью, здоровьем, доходами или

дополнительными расходами самого страхователя или застрахованного лица (другого

указанного в договоре физического лица).

Страхователем по договору

личного страхования может выступать как физическое, так и юридическое лицо,

например при страховании работодателем своих сотрудников от риска

профессионального заболевания или получения производственной травмы. Однако

существует точка зрения, что страхователем по договору личного страхования

может быть только физическое лицо, что следует даже из названия договора[7].

По нашему мнению, приведенный ранее пример опровергает указанное предположение.

Особенностью личного страхования является то, что лицом, интерес которого

подлежит страхованию (застрахованное лицо), всегда выступает гражданин, который

может быть и страхователем, юридическое же лицо не может сочетать в себе фигуру

страхователя и застрахованного.

В соответствии с подп. 1

п. 2 ст. 942 ГК РФ при заключении договора личного страхования между

страхователем и страховщиком должно быть достигнуто соглашение о застрахованном

лице, поскольку только при соблюдении указанного требования совместно с другими

существенными условиями договора, закрепленными в п. 2 ст. 942 ГК РФ, договор

страхования считается заключенным. Следовательно, если по договору личного

страхования имущественный интерес самого страхователя, то данное лицо должно

быть названо в договоре (страховом полисе) также в качестве застрахованного

лица. Согласно абзацу первому п. 1 ст. 432 ГК РФ договор считается заключенным,

если между сторонами в требуемой форме достигнуто соглашение по всем

существенным условиям договора. Как уже было отмечено выше, к существенным

условиям договора личного страхования относится условие о застрахованном лице,

а также условия о характере события, на случай наступления которого в жизни

застрахованного лица осуществляется страхование (страховой случай); о размере

страховой сумме; о сроке действия договора; условие о страховой премии, которую

получает страховщик за оказание страховой услуги. Таким образом, если между

страховщиком и страхователем не достигнуто соглашение хотя бы по одному из

существенных условий, то договор личного страхования не может считаться

заключенным.

По отношению к четкой

персонификации застрахованного лица в договоре личного страхования (указание

фамилии, имени, отчества и т.п.) в литературе сложились следующие подходы. По

мнению Ю.Б. Фогельсона, название застрахованного лица в договоре не

обязательно должно полностью определять это лицо, достаточно назвать

застрахованное лицо таким образом, чтобы не возникло сомнение, это ли лицо было

застраховано, например «пассажир» или «водитель»[8]. Указанную позицию

поддерживает А.И. Худяков, отмечая, что не требуется поименного названия

застрахованного лица в договоре, а достаточно такой степени конкретизации,

чтобы при страховом случае можно было однозначно определить, что этот случай

произошел именно с тем лицом, о котором идет речь в договоре. Так, в случаях,

когда личное страхование носит обязательный характер, застрахованный может

определяться законом не персонально, а как родовая категория (например,

«пассажиры», «наемные работники»)[9]. Мы также считаем, что в

договоре личного страхования не обязательно указывать персональные данные

застрахованного лица. Главное требование – общая формулировка договора

(«пассажиры», «наемные работники») позволяет четко определить, кто есть застрахованное

лицо в каждом конкретном случае на стадии его исполнения.

А.К. Шихов

высказывается против предложенной точки зрения, аргументируя свое мнение

следующим образом. Во-первых, при обязательном личном страховании пассажиров,

например на воздушном и железнодорожном видах транспорта, указываются на

проездном билете фамилия пассажира и сумма уплаченного страхового тарифа.

Во-вторых, практика страхования имущества, не полностью определенного по его

конкретным предметам (объектам), обычно применяется только для установленного

правилами страхования минимального размера общей по договору страховой

стоимости страхуемого имущества и соответствующей страховой суммы. Жизнь и

здоровье для каждого застрахованного лица бесценны в отличие от стоимости

отдельных предметов имущества относительно невысокой стоимости. А само личное

страхование представляет прежде всего страховую защиту имущественных интересов,

связанных с жизнью, здоровьем, уровнем материальной обеспеченности конкретного

застрахованного лица при наступлении страховых случаев. Конкретному лицу должно

выплачиваться страховое обеспечение (страховая сумма, которая при групповом

(коллективном страховании) может устанавливаться и неодинаковой по величине для

разных категорий работников предприятий) при наступлении страхового случая[10].

На первый взгляд,

последняя точка зрения выглядит вполне убедительно. Действительно, разве можно

оспорить тезис о том, что «жизнь и здоровье для каждого застрахованного лица

бесценны». Но не надо забывать, что «застрахованное лицо – категория

абстрактная, приобретающая в отдельных видах страхования конкретные формы»[11].

Поэтому, если степень персонификации застрахованного лица в договоре личного

страхования такова, что она дает возможность однозначно определить, что

страховой случай произошел именно с тем лицом, о котором речь идет в договоре,

нет необходимости в поименном названии застрахованного лица. Например, работник

Иванов состоит в трудовых отношениях с работодателем. Во время исполнения

трудовых обязанностей с ним произошел несчастный случай. В соответствии с п. 1

ст. 16 Закона об обязательном социальном страховании застрахованный имеет

право, в частности, на обеспечение по страхованию в порядке и на условиях,

которые установлены указанным Законом.

В договоре личного

страхования можно предусмотреть фигуру выгодоприобретателя – лица, обладающего

правом на получение страховой суммы, в пользу которого заключен договор. По

общему правилу выгодоприобретателем является застрахованное лицо, однако

тождество фигуры застрахованного субъекта и выгодоприобретателя не является

обязательной конструкцией личного страхования. Если застрахованным может быть

только физическое лицо, то выгодоприобретателем может быть и лицо юридическое.

При этом выгодоприобретателя (не требуется получения согласия) может выбирать

только страхователь. Подобное право отсутствует у застрахованного лица, если

оно не является страхователем.

В случае смерти лица,

застрахованного по договору, в котором не назван выгодоприобретатель, согласно

п. 2 ст. 934 ГК РФ, выгодоприобретателями признаются наследники застрахованного

лица.

В п. 2 ст. 955 ГК РФ

содержится правило, согласно которому застрахованное лицо, названное в договоре

личного страхования, может быть заменено страхователем другим лицом лишь с

согласия самого застрахованного лица и страховщика. Процедура указанной замены

Кодексом не регламентируется. Поскольку ст. 942 ГК РФ условие о застрахованном

лице относит к числу существенных условий договора личного страхования, то и

замена данного субъекта должна производится в письменной форме (по заявлению

страхователя с согласия застрахованного лица) непосредственно внесением

указанных изменений в текст договора страхования с обязательным уведомлением

страховщика.

В соответствии со ст. 934

ГК РФ страховая выплата при личном страховании не предопределена природой

страхуемого личного интереса, а целиком зависит от воли сторон договора. По

соглашению стороны могут указать в договоре личного страхования любой размер

страховой выплаты, поскольку предметом страховой защиты является жизнь и

здоровье человека. В имущественном страховании страховое возмещение

выплачивается в пределах страховой суммы, но его конкретный размер зависит от

величины понесенного ущерба[12]. Таким образом,

страховая сумма представляет собой объем страхового обязательства страховщика и

объем страховой защиты имущественных интересов застрахованного лица

(выгодоприобретателя) по договору личного страхования. Применительно же к

имущественному страхованию в соответствии с п.1 ст. 947 ГК РФ под страховой

суммой понимается сумма, в пределах которой страховщик обязуется выплатить

страховое возмещение. Еще одно отличие личного страхования от имущественного:

возможность страхования одного и того же объекта по идентичному риску

(одинаковые страховые риски) у разных страховщиков с получением страховой

выплаты в полном объеме от каждого из них. Страховщики часто устанавливают

минимальную величину страховой суммы на заключаемый договор страхования, при

которой их затраты на проведение процедуры страхования покрываются получением страховой

премии.

Часть 3 ст. 947 ГК РФ

закрепляет, что страховая сумма в договоре личного страхования определяется

сторонами по их усмотрению, т.е. она не лимитирована какой-либо страховой

стоимостью. Это означает, что в договоре личного страхования размер страховой

суммы может быть каким угодно, поскольку не существует объективных критериев,

которые позволили бы ее рассчитать. Сказанное равным способом относится и к

случаям при обязательном страховании. Правда, здесь возникает вопрос: как быть

с правилом о минимальных размерах страховых сумм (п. 3 ст. 936 ГК РФ)? Следует

согласиться с мнением А.И. Худякова, согласно которому «если стороны

сочтут возможным увеличить размер страховой суммы по сравнению с установленным

законом, то они вправе это сделать»[13]. Правило об усмотрении

сторон применяется в данной ситуации

При личном страховании

допускается страхование одного и того же объекта по одному и тому же риску у

различных страховщиков с получением страховых выплат в полном ее объеме от

каждого из них. Эта особенность существенным образом отличает личное

страхование от имущественного, подчеркивая, что жизнь и здоровье для

страхователя бесценны.

Новая редакция Закона об

организации страхового дела не раскрывает понятия страховой премии. В п. 1 ст.

954 ГК РФ установлено, что страховая премия понимается как плата за

страхование, которую страхователь (выгодоприобретатель) обязан уплатить

страховщику в порядке и в сроки, которые установлены договором страхования. При

заключении договора личного страхования уплата страховой премии может быть

предусмотрена с рассрочкой платежа. Согласно п. 3 ст. 954 ГК РФ за неуплату в

установленные сроки очередных страховых взносов договором страхования могут

быть закреплены последствия невыполнения страхователем своей главной обязанности.

В силу п. 4 ст. 954 ГК РФ при наступлении страхового случая и неуплате

(просрочке) очередного страхового взноса страховщик вправе, определяя размер

выплачиваемого страхового обеспечения по договору личного страхования, зачесть

сумму просроченного страхового взноса в размер страховой выплаты. Таким

образом, налицо частный случай зачета взаимных требований (ст. 410 ГК РФ).

Иные существенные условия

договора личного страхования (срок действия договора, страховой случай и т.д.)

уже были рассмотрены в настоящем пособии. Равным образом в общем плане были

изложены вопросы формы и порядка заключения договора страхования.

Страхование от несчастных

случаев и болезней как разновидность личного страхования обладает своей

спецификой, связанной с рисковым видом страхования, что проявляется в следующих

свойствах: страховым случаем здесь выступает событие, обладающее признаками

случайности и вероятности наступления, а страховой случай должен причинить вред

жизни и здоровью страхователя или застрахованного лица. Рассмотрим более

подробно эти и другие свойства данного вида страхования.

Начнем с предмета личного

страхования. При страховании жизни на случай смерти (гибели) таким предметом

является сам человек как биологическое существо, при страховании здоровья –

физиологические и психологические качества организма, при страховании

трудоспособности – функциональные свойства человека как работника[14].

На первый взгляд такая характеристика предмета личного страхования выглядит

логичной. Но если внимательно присмотреться к ней, то можно обнаружить

некоторые внутренние противоречия. Например, если предметом страхования жизни

является сам человек, тогда предметом страховой защиты (охраны) выступают жизнь

и здоровье человека (страхователя, застрахованного лица). Таким образом,

напрашивается весьма странный вывод: следует проводить разграничения между

предметом личного страхования и предметом страховой защиты – это несовпадающие

понятия. Ведь страхуются жизнь и здоровье. В связи с этим мы считаем, что

процитированное мнение А.И. Худякова не совсем корректно и носит условный

характер. Действительно, разве можно говорить о страховании трудоспособности,

если в конечном счете страхуется здоровье человека (работника), который в

результате наступления страхового случая утрачивает функциональные свойства.

Страхование трудоспособности – это вид страхования здоровья. Но при этом

страховым случаем является постоянное или временное утрата трудоспособности в

результате несчастного случая ли болезни, в том числе профессионального

заболевания.

Жизнь, здоровье есть

нематериальные блага человека. К их числу также относятся честь, достоинство,

деловая репутация, личная неприкосновенность и другие нематериальные блага.

Вместе с тем российское законодательство не предусматривает в качестве предмета

страховой защиты (охраны) иные (кроме жизни и здоровья) нематериальные блага,

которые могут подвергаться и реально подвергаются воздействию и ущемлению.

При данном виде личного

страхования страховым случаем выступает предусмотренное договором или законом

событие, причинившее вред жизни и здоровью человека или повлекшее иные

отрицательные последствия личностного характера[15].

При этом вредоносные последствия страхового случая проявляются, как правило, в

следующих моментах.

1.

При страховании

жизни – это смерть или гибель страхователя (застрахованного лица) в результате

несчастного случая или болезни. Основанием для выплаты страхового обеспечения

является заключение компетентных органов о смерти субъекта, например, справка

из органов записи актов гражданского состояния. В договоре предусматривается,

что наследники (выгодоприобретатели) застрахованного лица в случае его смерти

получат определенную сумму денег, также может быть предусмотрено, что страховая

организация принимает на себя дополнительные компенсационные расходы, например

на погребение умершего.

2.

При страховании

здоровья к таким последствиям относятся временное или постоянное ухудшение

физиологических и психологических свойств организма физического лица (иное

ухудшение здоровья). Страховым случаем здесь выступает определенный результат

несчастного случая или болезни, например потеря одной из функций

жизнедеятельности человека или повреждение определенного органа тела (один

субъект может застраховать свои руки, другой – своим ноги, третий – свой

голос). Выплата страхового обеспечения производится на основании медицинских

документов, в которых фиксируется несчастный случай или заболевание, являющиеся

причиной страхового случая, и их последствия. Зачастую решение, которое будет

основанием для выплаты страховой премии, принимается специально образованной

экспертной комиссией.

Отметим, что при

страховании на случай наступления инвалидности в результате несчастного случая

или болезни необходимо руководствоваться п. 5 постановления Правительства РФ от

20 февраля 2006 г. № 95 «О порядке и условиях признания лица инвалидом»[16],

где закреплено, что условиями для признания лица инвалидом являются:

1)

нарушение

здоровья со стойким расстройством функций организма, обусловленное

заболеваниями, последствиями травм или дефектами;

2)

ограничение жизнедеятельности

(полная или частичная утрата лицом способности или возможности осуществлять

самообслуживание, самостоятельно передвигаться, контролировать свое поведение,

обучаться или заниматься трудовой деятельностью);

3)

необходимость

осуществления мер социальной защиты, включая реабилитацию.

По данному виду договора

страхования, как правило, страховое обеспечение выплачивается по результатам

заключения, подготовленного врачебно-трудовой экспертной комиссией, в то же

время страховая организация имеет право провести самостоятельную проверку

страхового случая для уточнения достоверности первого заключения, если данное

условие будет предусмотрено в договоре личного страхования. Данные действия

являются актуальными, если застрахованному лицу при наступлении страхового

случая причитается большой размер страхового обеспечения.

При страховании здоровья

в договоре могут быть предусмотрены обязанности страховщика по выплате

страхового обеспечения в размере частичной или полной компенсации

дополнительных расходов застрахованного лица, вызванных наступлением страхового

случая, или выплата может быть предусмотрена в фиксированной сумме. При первом

варианте выплат в договоре необходимо предусмотреть перечень видов расходов,

которые покроются страхованием. Расходы, связанные с оказанием медицинской

помощи, не покрываются по данному виду страхования, так как относятся к

медицинскому страхованию. При втором варианте выплат (фиксированная сумма) они

сразу оговариваются в условиях договора и подлежат выплате при наступлении страхового

случая.

При страховании здоровья

(«трудоспособности»)[17] вредоносные последствия

проявляются в постоянной или временной утрате (понижении) профессиональной или

общей трудоспособности страхователя (застрахованного лица) в результате

несчастного случая или болезни (за исключением рисков, связанных со стоимостью

лечения, которые покрываются медицинским страхованием). Здесь утрата здоровья

отрицательно влияет на трудоспособность работника.

В зависимости от

продолжительности утраты трудоспособности либо от тяжести повреждения здоровья

устанавливается и размер выплаты страхового обеспечения. На практике существуют

следующие схемы выплат:

1)

в случае

наступления временной утраты трудоспособности застрахованному лицу производится

выплата страхового обеспечения в размере 1% страховой суммы, определенной

исходя из степени утраты трудоспособности в соответствии с таблицей,

приведенной в приложении к заключенному договору;

2)

в случае

наступления временной утраты трудоспособности застрахованному лицу производится

выплата страхового обеспечения в размере 0,5% страховой суммы за каждый день

нетрудоспособности. Утрата трудоспособности носит длящийся характер, а потому в

договоре страхования оговаривается предел продолжительности данного состояния

физического лица. В случае превышения указанного периода выплаты по временной

нетрудоспособности прекращаются и ставится вопрос о наступлении постоянной

утраты трудоспособности, т.е. установлении субъекту нерабочей группы

инвалидности. По риску наступления постоянной утраты трудоспособности

застрахованному лицу производится выплата в виде фиксированной суммы с учетом

степени утраты трудоспособности, но в договоре страхования возможно

предусмотреть условие о компенсационных расходах, покрывающих процесс

реабилитационного восстановления застрахованного лица (например, помощь в

освоении новой профессии).

Несчастный случай можно

определить как событие, в результате которого застрахованный получил увечье или

иное повреждение здоровья. Причем несчастный случай – это событие, которое

связано с производством и которое не связано с таковым. Иногда в литературе

несчастный случай как страховое событие рассматривается только в контексте

производства, что вряд ли соответствует реальной действительности. Определение

понятия «несчастный случай на производстве» сформулировано в ст. 3 Закона об

обязательном социальном страховании.

Согласно ст. 944 ГК РФ

при заключении договора личного страхования страхователь обязан сообщить

страховщику известные этому страхователю обстоятельства, имеющие существенное

значение для определения страхового риска при данном виде страхования. Это

обязательно персональные данные о лице, которое страхуется (возраст, состояние

здоровья, физические недостатки, условия жизни, санитарно-гигиенические условия

труда, состояние охраны труда и техники безопасности, техническое оборудование

рабочих мест и др.).

В Гражданском кодексе РФ

отсутствует общее правило об обязанности страхователя или выгодоприобретателя

незамедлительно сообщить страховщику о ставших ему известными значительных изменениях

в обстоятельствах, сообщенных страховщику при заключении договора личного

страхования, если эти изменения могут существенно повлиять на увеличение

страхового риска[18], что отличает личное

страхование от имущественного. Однако в соответствии с п. 5 ст. 959 ГК РФ

указанная обязанность может быть предусмотрена в договоре личного страхования.

Пунктом 2 ст. 945 ГК РФ

установлено, что при заключении договора личного страхования страховщик вправе

провести обследование страхуемого лица для оценки фактического состояния

здоровья. Если договор личного страхования заключен страховщиком без такого

обследования состояния здоровья страхуемого лица, то впоследствии страховщик не

вправе требовать расторжения договора или признания его недействительным из-за

не полных сведений о здоровье этого лица, полученных при заключении договора

(п. 2 ст. 944 ГК РФ). При этом страховщик не вправе разглашать полученные им в

процессе страхования сведения о страхователе, застрахованном лице или

выгодоприобретателе, имущественном положении данных субъектов и их состоянии

здоровья. Как отмечает Ю.Б. Фогельсон, ответственность страховщика в

соответствии с правилами п. 2 ст. 139[19] и п. 3 ст. 150 ГК РФ

наступает в случае использования или разглашения им сведений, составляющих

служебную и (или) коммерческую тайну страхователей, застрахованных лиц или

выгодоприобретателей, а также личную и (или) семейную тайну этих лиц, сведения

об их здоровье и имущественном положении[20].

Юридическая конструкция

рискового личного страхования учитывает вредоносность лишь как характеристику

страхового случая, увязывая размер вреда, причиненного личности застрахованного

в результате этого случая, с размером страховой суммы. Данное страхование не

ставит перед собой цели возместить причиненный застрахованному вред (убытки,

ущерб): если, скажем, при страховании имущества страхователь за счет

полученного страхового возмещения может купить себе новый дом взамен

сгоревшего, то никакое личное страхование не способно восстановить утраченной

руки, не говоря уже про голову. Однако совершенно очевидно, что остаться, к

примеру, и без руки, и без денег хуже, чем остаться без руки, но с деньгами.

Поэтому при рисковом личном страховании страховая сумма в юридическом смысле не

есть источник возмещения причиненного вреда, а есть средство смягчения его

негативных последствий на материальное положение страхователя. И в этом состоит

смысл компенсационной функции рискового личного страхования[21].

Объектом данного вида

личного страхования является имущественный интерес застрахованного лица в возможном

получении имущественного блага (ценности) в форме страховой суммы при

наступлении страхового случая в виде ухудшения своего материального положения

или положения выгодоприобретателя вследствие причинения вреда жизни, здоровью

или иным нематериальным благам застрахованного лица. Формулировка «иные

нематериальные блага» означает, что в обозримом будущем в российском

законодательстве о страховании, мы надеемся, появятся новые продукты личного

страхования, такие как честь, достоинство, доброе имя, деловая репутация,

личная неприкосновенность и др.

Страхование жизни большей

частью является долгосрочной страховой операцией[22].

Естественно, что с возрастом увеличивается возможность наступления страхового

случая и тем самым повышается риск страховщика. Поэтому если данное лицо хотело

бы в течении всего времени страхования платить ежегодно премию, соответствующую

степени риска, который несет страховщик (натуральную премию), то его страховой

платеж увеличивался бы с каждым годом. Такое постоянное повышение размера

страховой премии, несомненно, сопряжено с большими неудобствами для

страхователя и с технически-коммерческой точки зрения мало приемлемо и для

страховщика. Поэтому при долгосрочном страховании жизни премия обычно

устанавливается постоянная. Эта премия является некоторой средней величиной

между годичной премией в начале договора и годичной премией в конце договора.

По отношению к первым годам страхования такая постоянная премия является

избыточной. Благодаря этому в течении первых лет у страховщика скапливается

известный излишек – резерв премии, который предназначается на покрытие

обязательств страховщика в момент исполнения договора[23].

Долгосрочность страхования жизни связана как с периодом внесения страховых

премий (чем длительнее период внесения страховой премии, тем меньше размер

периодического страхового взноса), так и с периодом выплаты страховой премии

(исключение- разовая выплата страховой суммы при достижении совершеннолетия или

заключении брака).

Как разновидность личного

страхования страхование жизни регламентируется в Законе об организации

страхового дела. Однако в Гражданском кодексе РФ упоминание о нем

(страховании) отсутствует, хотя в ст. 934 ГК РФ предусмотрена возможность

осуществления страхования на случай достижения страхователем или другим

названным в договоре субъектом «определенного возраста или наступления в его

жизни иного предусмотренного в договоре события (страхового случая)».

Указанный вид страхования

(на что мы уже обращали внимание в пособии) является обеспечительным, так как он

не связан с причинением вреда, и предусматривающим страхование дополнительной

пенсии, аннуитета, ренты, страхование до совершеннолетия, так называемое

страхование на дожитие (достижение определенного возраста) и т.д.

В страховании жизни

особенно важно не просто предоставить клиенту гарантию выплаты страховой суммы,

а создать экономическую заинтересованность его в заключении страхового

договора. К сожалению, в России сложилась такая социально-экономическая

ситуация, при которой действует гораздо больше ограничительных, чем

стимулирующих факторов для развития данного вида страхования. Причины в

указанной ситуации С.Ю. Янова усматривает в следующем[24].

Во-первых, страхование

жизни по своему смыслу является долгосрочным видом страхования, действие

полисов распространяется на 10-20 и более лет. В условиях же политической и

экономической нестабильности в стране, высокой инфляции, роста цен долгосрочные

вложения не представляют интереса для населения.

Во-вторых, страхование

жизни представляет наиболее серьезные требования к финансовому положению и

устойчивости страховых организаций, поскольку в его основу положен процесс

капитализации уплачиваемых страхователем премий. В условиях общей финансовой

неустойчивости и возможности финансовых кризисов трудно обеспечить стабильность

страховых компаний, гарантии и доверие к ним населения.

В-третьих, страхование

жизни рассчитано в основном на средние слои населения, имеющие определенное

превышение доходов над расходами, часть которого они хотели бы сохранить для

наследников или инвестировать для получения дополнительного дохода. В настоящее

время такой широкой социальной базы у страхования жизни в России нет.

В-четвертых, в России

только начинает складываться рынок инвестиций, в отсутствие которого

страхование жизни теряет свое накопительное и сберегательное значение. Деньги

должны работать и делать деньги!

В-пятых, не существует

пока законодательных или экономических рычагов (инструментов), вынуждающих

предпринимателей и население заключать договоры страхования жизни, например страхование

жизни наемных работников или получение ссуды или ипотечного кредита.

Согласно п. 6 ст. 10

Закона об организации страхового дела при страховании жизни страхователь может

получить часть инвестиционного дохода страховщика, источниками которого, выступают

средства страховых резервов, используемые страховщиком в качестве инвестиций.

А.И. Худяков

отмечает, что по поводу страхования жизни можно с уверенностью сказать, что нет

такого вида страхования, оценка которого не вызвала бы столько споров и ошибочных

суждений. И нет такого страхования, которое бы так упорно «не хотело»

вписываться в устоявшиеся представления о страховом деле и, казалось бы,

безупречный строй теоретической мысли по поводу его сущности и назначения[25].

В связи с этим еще раз

напомним, что страхование является всегда рисковым, даже в тех спорных

ситуациях, когда в личном страховании элементы риска явно не обнаруживают себя,

а рисковый момент значительно смягчен. Страхуемый риск при страховании жизни –

это продолжительность жизни. При этом риском является не сама смерть, а время

ее наступления. Страхуемый риск имеет три аспекта:

1)

вероятность

умереть в молодом возрасте или ранее средней продолжительности жизни;

2)

вероятность

умереть или выжить в течение определенного периода времени;

3)

вероятность жить

в старости, имея большую продолжительность жизни, что требует получения

регулярных доходов без продолжения трудовой деятельности.

Страхование жизни

используется для разных целей, покрывающих имущественные интересы и связанных с

дожитием и смертью застрахованного лица:

1)

обеспечение

текущих финансовых потребностей застрахованного лица и его иждивенцев – при

достижении определенного возраста обеспечивается материальная поддержка

приемлемого уровня жизни застрахованного лица, а в случае его смерти – членов

его семьи;

2)

обеспечение

специальных финансовых потребностей застрахованного лица и его иждивенцев –

предполагаемые или непредвиденные расходы, которые могут возникнуть в будущем

или возмещение которых может быть поставлено под вопрос фактом смерти застрахованного

лица (например, оплата долговых обязательств застрахованного лица);

3)

покрытие

расходов, возникших вследствие смерти застрахованного лица, - лечение человека

перед смертью, оплата его похорон, расходы на оформление наследства и другие

виды расходов;

4)

возмещение

дополнительных расходов на ведение бизнеса в связи со смертью одного из

партнеров[26].

Существуют и другие

имущественные интересы, подлежащие страхованию по правилам страхования жизни,

но это особый предмет рассмотрения.

Предметом страховой защиты

(охраны) при данном виде личного страхования является жизнь человека.

А.И. Худяков особо выделяет предмет страхования жизни – это материальные

условия существования страхователя (застрахованного лица)[27].

Вновь допускается противопоставление предмета обеспечительного личного

страхования и предмета страховой защиты, на что уже обращалось внимание в

настоящем пособии. Хотя при общей характеристике объекта и предмета страхования

А.И. Худяков справедливо отмечает, что категория «предмет страхования»

обозначает «то, что застраховано», а «объект страхования» - «то, на что

направлено страхование»[28]. С этой точки зрения

предметом страховой охраны выступают объекты гражданских прав в виде

материальных и личных нематериальных благ (в нашем случае – жизнь человека).

Объектом страхования

выступает имущественный интерес субъекта, связанный с потенциальной

возможностью обеспечить себе достойные материальные условия либо другому

субъекту (выгодоприобретателю).

Анализ практики

страхования жизни позволяет подразделить договоры страхования жизни,

заключаемые страховщиками, на отдельные виды. Дифференциацию возможно

производить по следующим критериям: способ заключения договора, комбинация

субъектов договора, объект страхования, период действия страхового покрытия,

форма страхового покрытия, порядок уплаты страховых премий, вид страховых

выплат[29].

По способу заключения

договора страхование жизни может быть индивидуальным и коллективным (например,

страхование пенсии по старости, где коллективное страхование используется в

качестве источника создания дополнительных условий материального обеспечения

пенсионеров). Коллективные договора заключаются от имени юридического лица и

покрывают риски для определенного количества физических лиц.

По комбинации субъектного

состава договора страхования жизни различают договоры, в которых:

а) одно и то же лицо

соединяет в себе фигуру страхователя, застрахованного лица и

выгодоприобретателя (наиболее приемлемая комбинация для накопительных видов

страхования, например, пенсионного);

б) в одном и том же лице

соединены страхователя и застрахованное лицо, выгодоприобретателем же является

другое физическое или юридическое лицо (страхование жизни в пользу наследника

или кредитора);

в) страхователь –

одно лицо (физическое или юридическое), застрахованное лицо – другое физическое

лицо, выгодоприобретателем может быть и страхователь, и застрахованное лицо, и

наследник (такие договоры заключаются, как правило, между супругами или

работодателями в отношении своих работников).

В любом случае

выгодоприобретатель должен быть конкретно указан в договоре по имени или по его

положению к страхователю (застрахованному лицу), например, супруги или дети, во

избежание возможности неоднозначного толкования по данному условию. В некоторых

случаях страховая сумма может делиться между несколькими выгодоприобретателями

в пропорциях, предусмотренных в договоре.

По объекту страхования

жизни различают:

а) договоры

страхования собственной жизни (страхователь и застрахованный – одно и то же

лицо);

б) договоры

страхования жизни другого субъекта (страхователь и застрахованный – разные

лица);

в) договоры

совместного страхования жизни (на основании принципа первой и второй смерти).

По периоду действия

страхового покрытия выделяют договоры страхования жизни на определенный период

времени и договоры пожизненного страхования. Критерий срока действия страхового

покрытия, как верно отмечает С.Ю. Янова, отражает не только временной

фактор, но и специфику риска, который берет на себя страховщик[30].

По форме страхового

покрытия договоры страхования жизни подразделяют на следующие договоры:

а) страхование на

страховую сумму, установленную в твердом размере;

б) страхование с

возрастающей страховой суммой;

в) страхование с

убывающей страховой суммой;

г) страхование, при

котором с ростом индекса розничных цен увеличивается страховая сумма;

д) страхование на

страховую сумму увеличивается за счет участия в прибыли;

е) страхование на

страховую сумму, которая увеличивается путем прямого инвестирования страховой

премии в специализированные инвестиционные фонды.

По порядку уплаты

страховых премий договоры страхования жизни дифференцируются на договоры с

однократной (единовременной) премией. При этом различают периодические премии,

уплачиваемые в течении ограниченного временного периода, который может быть

меньше, чем срок договора.

По виду страховых выплат

страхования жизни выделяют: страхование жизни с единовременной выплатой

страховой суммы (страхование капитала); страхование жизни с выплатой пенсии;

страхование жизни с выплатой ренты (аннуитета). Термины «рента» и «аннуитет» в

практике страхового дела в настоящее время являются тождественными. Понятие

«рента» в переводе с латинского языка обозначает «отданный назад», понятие

«аннуитет» - «ежегодный платеж». Ранее рентой был обозначен регулярно

получаемый доход на капитал, облигации государственных займов, имущество или

землю, не требующий осуществления предпринимательской деятельности от его

получателя. Аннуитетом был обозначен вид государственного долгосрочного займа,

по которому кредитор ежегодно получал доход в погашение полученного от него

займа.

Отечественная страховая

практика знает несколько видов страхования с выплатой ренты (аннуитета):

немедленный аннуитет, при котором страховая премия уплачивается страхователем

единовременно, а страховая выплата начинает осуществляться с момента уплаты

страховой премии; отсроченный или замедленный аннуитет, при котором страховая

премия уплачивается, как правило, в рассрочку, а страховая выплата начинает

осуществляться с какого-либо определенного момента в будущем (достижения,

например, застрахованным определенного возраста), возникший при этом

выжидательный период, исчисляемый с момента начала уплаты страховых взносов и

началом выплаты ренты, используется для полной выплаты страховой премии;

гарантированный аннуитет, при котором оговорен минимальный период выплат на вне

зависимости от даты смерти застрахованного. Рента может быть повременной (т.е.

рассчитанной на определенный срок) и пожизненной (деньги посредством регулярных

платежей выплачиваются выгодоприобретателю до конца жизни застрахованного).

Теоретически может существовать постоянная (т.е. бессрочная) рента, однако в

практике страхования она еще не встречалась. Применяется и страхование

аннуитета с инвестиционным планом, что нашло легальное закрепление в Законе об

организации страхового дела[31].

Существует и смешанное

страхование – вид страхования жизни, предполагающий включение обязательств по

выплате страхового обеспечения как на дожитие, так и на случай смерти. Как

правило, в условия договора включаются и дополнительные обязательства, например

по страхованию от несчастного случая.

В заключении надо

отметить, что рассмотренная классификация договоров страхования жизни носит

узко специальный характер и тесно связана со спецификой данного вида личного

страхования. Она (классификация) полезна не только в теоретическом, но и в

практическом плане.

Совершенствование методов

работы страховых организаций при страховании жизни должно происходить с учетом

территориальной дифференциации населения, вызванной различиями проживания в том

или ином регионе страны. Это продиктовано в первую очередь спецификой

социально-экономического, политического развития регионов Российской Федерации,

экологическими, природно-географическими условиями, продолжительностью жизни,

показателями смертности, профессиональным и национальным составом населения,

что не может не сказываться на платежеспособном спросе на страховые услуги и,

как следствие, установлении территориально дифференцированных страховых

тарифов.

1.2. Анализ современного

состояния личного страхования

в Российской Федерации

Первостепенными

тенденциями формирования национального страхового рынка считается качественное

изменение страховой структуры личного страхования и, в главную очередь, за счет

роста доли обязательных видов страхования.

Обязательное личное

страхование в Российской Федерации состоит из двух различных групп:

1)

страхование

военнослужащих, приравненных к ним в государственном страховании лиц,

сотрудников Федеральной налоговой службы, органов внутренних дел,

государственной противопожарной службы, органов по контролю за оборотом

наркотических средств и психотропных веществ;

2)

страхование

пассажиров (туристов, экскурсантов).

Размер страховых премий в

2014 году по договорам обязательного личного страхования составил 7,7 млрд.руб.,

что на 24,5% больше, чем в 2013 году, при этом доля премий по обязательному

личному страхованию составила в 2014 году 1,8% от совокупной страховой премии

(кроме ОМС).

Страховые премии в этом

секторе демонстрируют незначительную, однако устойчивую динамику увеличения: в

2012 году страховые премии составили 6,1 млрд. руб., в 2013 году - 6,9 млрд.

руб. При этом увеличение страховых премий в данном секторе обеспечивается в

большей степени за счет первой из отмеченных групп, в частности за счет

страхования военных и приравненных к ним в государственном страховании лиц. В

2014 году размер страховой премии по данному виду страхования составил 7,5

млрд. руб.

Совокупность выплат по страхованию

военных и приравненных к ним лиц за 2014 год составила 6,8 млрд. руб., распределение

выплат внутри этого вида целиком соответствует распределению премий.

Следует отметить, что по

сравнению с 2013 годом количество страховщиков, осуществляющих обязательное

страхование военнослужащих и приравненных к ним лиц, возросло более чем в 2 раза.

Если в 2013 году данный вид страхования осуществляли 14 страховщиков, то в 2014

году их количество достигло 23. Несмотря на это, концентрация на рынке

обязательного страхования военнослужащих и приравненных к ним лиц не

уменьшается, коэффициент концентрации в 2014 году по данному виду составил 0,8597.

Страховые премии по

обязательному личному страхованию от несчастных случаев пассажиров воздушного,

железнодорожного, морского, внутреннего водного и автомобильного транспорта, а

также туристов и экскурсантов, совершающих международные экскурсии по линии

туристическо-экскурсионных организаций, на время поездки (полета) в 2014 году

составили 567,5 млн.руб., что на 23,5 млн. руб. больше, чем в 2013 году (545

млн. руб.).

Размер страховых выплат в

страховании пассажиров (туристов, экскурсантов) пострадавшим крайне ничтожен; помимо

этого в 2013 году они стали меньше и собрали 2,5 млн. руб. против 3 млн. руб. в

2014 году.

При этом добровольное

личное страхование развивается не так динамично как обязательное личное

страхование.

Сегмент добровольного

личного страхования включает в себя добровольное медицинское страхование (ДМС)

и страхование от несчастных случаев (НС). В целом, объем страховых премий по

личному страхованию вырос в 2014 году на 20% и составил 108 млрд. руб. Снижение

темпов прироста совокупной страховой премии по данным видам страхования

пришлось в основном на 4-й кв. 2013 года - 2-й кв. 2014 года и не было таким

значительным, как в секторе добровольного имущественного страхования.

В 2014 году 61% страховых

премий по личному страхованию составили страховые премии по договорам,

заключенным с юридическими лицами на медицинское обслуживание (корпоративное

ДМС). Страховые премии по данному виду страхования с 2007 года демонстрируют

наибольшие темпы прироста.

В настоящее время на

российском рынке личного страхования наиболее динамично развивается

обязательное личное страхование. А по добровольному личному страхованию –

страхование от несчастных случаев, а потом уже добровольное медицинское

страхование. В тоже время наибольшие проблемы испытывает рынок страхования

жизни.

Таким образом, личное

страхование – важная составляющая формирования финансового рынка, позволяющая,

с одной стороны, повысить социальную защищенность граждан, а с другой –

создавать крупные инвестиционные ресурсы, финансировать серьезные

государственные и коммерческие проекты в различных отраслях экономики.

Недостаток страховой

культуры, психология возможных страхователей, а кроме того усиливающееся различие

в уровне доходов населения никак не дают возможность заинтересовывать денежные средства

широких слоев населения в страховые фонды.

С целью стремительного формирования

личного страхования нужно присутствие равно как минимум двух обстоятельств: необходимо

удерживать долгосрочную надежность и стабильность экономической концепции в полном,

что гарантирует безопасность инвестиций; доходность накопительного страхования должна

быть сравнима с иными инвестиционными инструментами при сопоставимом уровне риска

(к примеру, банковый вклад).

Развитие страхового рынка

в России трудно прогнозировать, так как они во многом зависят от состояния

экономики страны, уровня ее развития, благосостояния и страховой культуры

людей.

Абсолютно очевидно, то

что в государстве с непредвиденным экономическим курсом население, живущее

потребностями одного дня, никак не станет следить о накоплении с каждым днем

обесценивающихся денежных средств. В подобных экономических обстоятельствах

долгосрочные накопительные страховые проекты не работают.

1.3. Развитие российского рынка страхования

и проблемы в условиях рыночной экономики

В течение последних двух десятков

лет в нашей стране прослеживается тенденция уменьшения уровня социальной

защиты населения, главной предпосылкой чего считается малоэффективность функционирования государственной

концепции обязательного социального страхования.

Присутствие массы незаконченных проблем на нынешнем этапе формирования социального страхования в России, усугубляемых неблагоприятным воздействием всемирного финансового кризиса, показывает на присутствие острой

потребности поиска направлений улучшения элементов его организации и функционирования.

Принимая во внимание отсутствие позитивных итогов реформирования российский системы обязательного социального

страхования и сформировавшуюся экономическую обстановку в России

на сегодняшний день, появляется потребность увеличения уровня

страховой защиты населения от социальных рисков, прежде всего, посредством развития добровольного личного

страхования, регулируемого российским страховым рынком, посредством предоставления услуг

по

добровольному личному страхованию.

В настоящее время в Российской федерации происходит снижение операций по добровольному личному страхованию.

По данным Федеральной

службы страхового надзора (ФССН), которая предоставила информацию о полученных

по электронной почте от 693 страховых организаций, размер страховых премий по

всем видам страхования за 2014 г. составил 987,53, тогда как за аналогичный

период прошлого года размер составил 744,45 млрд. руб.

В целом по добровольным и

обязательным видам страхования в 2014 г. в сравнении с 2013 г. произошло увеличение

страховых премий и выплат, тогда как по личному страхованию произошло снижение

и премий и выплат.

Обстоятельством такого положения стало снижение спроса на налогосберегающие схемы, которые возможно объяснить

как мерами управленческого и налогового регулирования, так и повышением сознательности предприятий в вопросах

уплаты налогов. Значительное воздействие было оказано началом действия с 2003 года поправок в налоговый кодекс

Российской федерации, устанавливающих налогообложение страховых выплат по договорам накопительного страхования жизни в течение первых пяти лет уже

после заключения договора страхования.

Кроме того, вступившие в

силу с начала 2004 года изменения в ФЗ «Об организации страхового дела в РФ»,

запрещающие компаниям, имеющим лицензию на страхование жизни, осуществлять

перестрахование имущественных рисков (которое для многих является приоритетным

направлением работы). В июне 2004 года по просьбе страхового сообщества вступление

в силу этих требований было перенесено до 1 июля 2007 года (ФЗ от 21.06.2004 г.

№57-ФЗ), однако многие страховщики сдали лицензии на страхование жизни, чтобы

не потерять выгодный перестраховочный бизнес. Так, в соответствии с Приказом

Федеральной службы страхового надзора №123 от 18 ноября 2004 года 88 страховых

организаций прекратили деятельность по страхованию жизни на основании

собственных заявлений.

Следующая причина

заключается в отсутствии надежных и долгосрочных финансовых инструментов для инвестирования

страховых резервов по страхованию жизни. Так, еще до дефолта 1998 года ставился

вопрос о выпуске низкодоходных, но надежных государственных бумаг, в которых

страховщики могли бы размещать свои резервы. В середине сентября 2004 года были

утверждены и зарегистрированы в Министерстве юстиции условия эмиссии

государственных сберегательных облигаций (ГСО) с купонным доходом,

предназначенные для страховых компаний, негосударственных пенсионных фондов

(НПФ) и Пенсионного фонда РФ. Страховщики ждали появления ГСО как инструмента,

позволяющего рассчитывать на сохранение денег в трудные и нестабильные времена

и диверсифицировать вложения. В 2005 году были выпущены ГСО двух сроков

обращения - однолетние и восьмилетние, общим объемом в 45-50 млрд. руб. Однако

главным держателем этих бумаг с ограниченной ликвидностью стали не страховщики,

а Внешэкономбанк, Пенсионный фонд, НПФ и управляющие компании. В результате,

проблема наличия инвестиционных инструментов до настоящего момента остается

нерешенной.

Развитию добровольного

личного страхования в классическом виде в настоящее время препятствуют

следующие обстоятельства:

1.

Наличие недоверия

населения к страховщикам, порожденное банковским кризисом 1995 года и

финансовым кризисом 1998 года и стимулируемое в настоящее время отсутствием

механизмов защиты прав страхователей (в том числе системы гарантий

страхователям и застрахованным гражданам получения накопительных сумм по

договорам страхования жизни). Следует отметить, что свыше 35%

экспертов-страховщиков считают криминализацию страхового рынка России глубокой,

а 9% из них убеждены в том, что она «уже представляет угрозу его безопасности».

2.

Отсутствие

благоприятных налоговых условий, стимулирующих спрос на страховые услуги.

3.

Страховщики не

могут обеспечить стабильные проценты доходности по накопительным договорам

страхования по причине отсутствия надежных инвестиционных инструментов для

размещения страховых резервов.

С целью усовершенствования сложившейся ситуации в нашей стране необходимо, государственное стимулирование развития добровольного личного страхования с учетом

опыта государств, где личное

страхование является важным компонентом социальной системы страны и дает

возможность благополучно разрешать

многочисленные

социальные задачи общества.

2. АНАЛИЗ ОСНОВНЫХ НАПРАВЛЕНИЙ И

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЧНОГО СТРАХОВАНИЯ НА ПРИМЕРЕ ООО «РОСГОССТРАХ» В Г.

НОВОКУЙБЫШЕВСКЕ

2.1. Основные направления и

перспективы развития

личного страхования

Содержание и ход обсуждения

такого актуального и весьма непростого вопроса, каковым считается развитие личного

страхования вынуждает отнестись к перспективам его формирования со всей серьезностью.