Теоретические основы анализа себестоимости с использованием метода маржинального анализа

Содержание

Введение. 3

1.

Теоретические основы анализа себестоимости с использованием метода

маржинального анализа. 5

1.1.

Экономическая сущность себестоимости продукции. 5

1.2.

Методика проведения анализа себестоимости с использованием метода маржинального

анализа. 9

2. Анализ

себестоимости в ЗАО «Завод ЖБИ-6». 13

2.1.

Краткая-экономическая характеристика предприятия. 13

2.2.

Факторный анализ себестоимости продукции. 13

2.3.

Маржинальный анализ себестоимости продукции. 25

3. Пути

снижения себестоимости продукцииЗАО «Завод ЖБИ-6». 35

Заключение. 38

Список

использованных источников. 41

Приложения. 43

Введение

Процесс наполнения рынка услугами

и товарами порождает конкуренцию. Это заставляет каждого его участника бороться

за свою нишу и «место под солнцем». В данной борьбе победителем становится тот,

кто производит качественную продукцию и цена которой ниже. Эти два главных

фактора существенно влияют на конечный исход борьбы. В таком случае, резерв

улучшения заключается именно в себестоимости продукции.

На самом деле исчислять сам

показатель себестоимости нужно не сам по себе, а как неотъемлемый элемент в

системе управления организацией или фирмой. Между основными показателями

себестоимости и прибыли всегда существовала прямая зависимость. Это связано с

тем, что именно прибыль можно вычислить, как разность между выручкой и себестоимостью

произведенных продаж. Управление прибылью непосредственно связано с себестоимостью

и управлением затратами. В современных условиях рыночной экономики размер самой

выручки зависит от предложения и объема спроса. В таком случае, величина затрат

полностью обусловливается непосредственной деятельностью предприятия.

Калькулирование себестоимости и

сбор затрат, прежде всего, зависит от выбранного предприятием метода учета

затрат, а также калькулирования себестоимости. В таком случае, для сферы малого

предпринимательства достаточно важно соблюдать существующие принципы

обеспечения эффективности. Основные выгоды от использования получаемой в

результате учета затрат и калькулирования себестоимости информации обязательно

должны быть больше затрат на их получение. В таком случае, обязательно нужно

разработать эффективную схему формирования информации управленческого и

финансового учета,в основе которой лежал бы однократный ввод исходных данных.

Такая схема должна обеспечивать необходимое качество информации, которая

постоянно потребляется субъектами управления.

Маржинальный анализ изучает

зависимость между переменными издержками, постоянными издержками и прибылью. Как

известно, расходы напрямую влияют на размер самой прибыли. Поэтому, в отличии

от данного параметра, затраты в момент их признания никак не должны оказывать

воздействие на их величину. В том случае, если осуществление затрат непосредственно

связано с показателем прибыли, то необходимость в калькулировании себестоимости

производимой продукции (работы или услуг) резко отпала. Основным результатом

калькулирования считается себестоимость, которая обязательно формируется в

процессе производства. Она обязательно признается расходом в момент непосредственной

реализации.

Все вышеизложенное позволяет

сделать вывод, что выбранная тема является актуальной.

Главная цель курсовой работы

заключается в проведении маржинального анализа себестоимости продукции, обобщении

выводов по итогам анализа, а также в том, чтобы сформулировать направления

снижения себестоимости продукции предприятия.

Объектом исследования является ЗАО

«Рязанский завод ЖБИ-6», выпускающий широкую номенклатуру железобетонных

изделий.

Предмет исследования –

маржинальный анализ себестоимости продукции предприятия.

Основные задачи, которые были

поставлены в процессе курсовой работы, заключаются в следующем:

-

изложить теоретические

основы анализа себестоимости с использованием метода маржинального анализа;

-

провести маржинальный и факторный

анализ себестоимости продукции на предприятии;

-

предложить пути снижения себестоимости

продукции.

Курсовая работа состоит из

введения, трех глав, заключения, списка использованных источников и приложений.

1.Теоретические основы анализа себестоимости с использованием

метода маржинального анализа

1.1.Экономическая сущность себестоимости продукции

Информация, которая получается

пользователями финансовой отчетности и сам финансовый учет – это главные

источники для получения актуальных данных. Они позволят сделать качественный

анализ общего финансового состояния предприятия. Кроме того, вместе с финансовым учетом на сегодняшний

день многие компании просто вынуждены дополнительно вести управленческий учет.

Себестоимость как базисным

элементом управленческого учета.

Порядок организации и ведения

управленческого учета в организации российским законодательством строго не

регламентирован. Политика управленческого учета разрабатывается каждым

предприятием самостоятельно, что позволяет применять индивидуальный подход при

разработке и формировании показателей управленческого учета применительно к

особенностям деятельности в конкретной организации. Себестоимость, по сути, можно

отнести к показателям как финансового, так и управленческого учета.

Себестоимость является важным элементов управленческого учета и способствует

принятию наиболее эффективных управленческих решений [2, с.15].

Себестоимость продукции является

одним из самых важных показателей, который качественно и количественно отражает

производственный процесс ихозяйственную деятельность предприятия в целом.

Себестоимость отражает, количество и стоимость ресурсов, затраченных на

производство иреализацию услуги. На себестоимость не влияет наличие нормативной

документации, возможность ведения бухгалтерского учета и т.д. Себестоимость,

как правило, является основным фактором, определяющим цену на туристские услуги.

Себестоимость зависит от таких факторов, как: объем и качество туристских

услуг, затраченное рабочее время, необходимые материалы и оборудование и пр.

Если снижается себестоимость посредством снижения каких-либо затрат, то повышается

прибыль и рентабельность предприятия[3, с.124].

Понятие себестоимости с точки

зрения практически не закреплено законодательно. Единственным документом,

который отчасти нормативно регулирует себестоимость как экономическую

категорию, является Положение по бухгалтерскому учету «Затраты организации» ПБУ

10/99.

Согласно данному Положению,

себестоимость представляет собой затраты по обычным видам деятельности, в

частности затраты по производству и реализации товаров и услуг (п. 5 ПБУ

10/99).

Итак, в законодательстве РФ о

бухгалтерском учете понятие «себестоимость» используется в следующих

контекстах:

1) в отношении фактических затрат

на приобретение и изготовление товарно-материальных ценностей (которые в

дальнейшем используются при производстве товаров, выполнении работ, оказании

услуг) – сырья и материалов;

2) в отношении затрат

непосредственно на производство и реализацию реализованной продукции,

выполнение принятых заказчиком работ / услуг [6, с.107].

В состав затрат, включаемых в

себестоимость, входят затраты, связанные с:

– производством продукции;

– подготовкой и освоением

производства, рационализаторством производственного процесса, подготовкой

кадров;

– обслуживанием и управлением

процессом производства;

– уплатой налогов, относимых на себестоимость

продукции;

– содержанием объектов основных

средств и нематериальных активов;

– сбытом продукции [7, с.106].

Исчисление себестоимости зависит

от воздействия многих факторов, например:

1. В зависимости от степени

готовности продукцииследует выделять себестоимость товарной, валовой,

реализованной, а также отгруженной продукции.

Товарная себестоимость или

себестоимость товарной продукции обычно определяетсяс помощью корректировки

себестоимости продукции валовой на изменение остатков незавершенного

производства товара.

Валовая себестоимость товара можно

определить с помощью корректировки существующей величины затрат на его

изготовления на некий объем уже изготовленной ранее продукции.

Себестоимость реализованной

продукции обычно определяется с помощью корректировки себестоимости продукции

товарной на изменение остатков продукции на складе на начало, а также конец

определенного отчетного периода.

2. В зависимости от количества

продукции – это себестоимость товарной единицы, а также всего объема

изготовленной продукции.

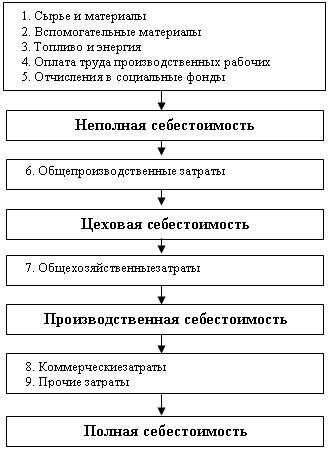

3. В зависимости от полноты

включения затрат – технологическая, сокращенная (неполная), производственная и

полная

Технологическая себестоимость

используется для экономической оценки вариантов новой техники и выбора наиболее

эффективного. Она включает затраты, имеющие непосредственное отношение к

выполнению операций над определенным изделием.

Неполная себестоимость. Метод

калькуляции продукции (работ, услуг) по неполной себестоимости означает, что в

себестоимость включаются все затраты, кроме общехозяйственных.

Общехозяйственные затраты в себестоимость продукции (работ, услуг) не

включаются и списываются непосредственно на выручку от реализации.

Производственная себестоимость

подразумевает некие общие затраты предприятия или объединения на изготовление

определенного вида продукции. Она формируется из общезаводских расходов и

цеховой себестоимости.

Полная (коммерческая)

себестоимость в большинстве случаев детально отражает затраты на сбыт и

производство продукции. Данный параметр включает производственную

себестоимость, а также все иные внепроизводственные затраты.

4. В зависимости от оперативности

формирования – фактическая (отчетная) и нормативная (плановая) себестоимость.

Схематично формирование

себестоимости можно представить следующим образом (рис. 1.1).

Рис. 1.1.

Формирование себестоимости

Отчетная себестоимость продукции обычно

определяется фактическими затратами на реализацию и производство продукции.

Плановая себестоимость продукции обычно

исчисляется на основании существующих норм расхода топлива, материалов, сырья,

энергии, оборудования, транспортно-заготовительных расходов, технических норм

использования рабочего времени, строгого режима экономии в расходах по

обслуживанию и управлению производства.

Характер себестоимости товаров и услуг

определяет классификацию и особенности учета затрат. Одним из основных методов

учета затрат является учет в соответствии со степенью оперативности учета.

Важное значение в управлении себестоимостьюиграет классификация затрат по

статьям калькуляции. Однако в настоящее время данной классификации уделяется

недостаточно внимания. Управленческий учет повышает эффективность планирования

и анализа экономических показателей деятельности предприятия по производству и

реализации товаров и услуг [10, с.312].

1.2.Методика проведения анализа себестоимости с использованием

метода маржинального анализа

Деление затрат на постоянные и

переменные осуществляется в зависимости от изменения объема производства.

Переменные затраты, рассчитанные

на выпуск продукции, изменяются в прямой пропорциональной зависимости от

изменения выпуска (объема производства), т.е. чем больше объем выпускаемой

продукции, тем больше сумма технологических затрат.

Переменные затраты в расчете на

единицу продукции всегда остаются постоянными, но изменяются в связи с

изменением объема загрузки производственных мощностей.

Постоянные затраты, рассчитанные

на выпуск продукции, относительно постоянны в каждый данный период времени.

Постоянные затраты, рассчитанные на единицу продукции, уменьшаются при

увеличении объема производства и увеличиваются при его уменьшении.

Таким образом, постоянные затраты

при изменении уровня деловой активности не меняются в сумме, но они напрямую

зависят от объема производства в расчете на единицу продукции.

Некоторые затраты относятся к смешанным

или полупеременным.

В состав переменных затрат можно

отнести следующие:

1) прямые материальные затраты;

2) оплата труда работников;

3) энергия на технологические

цели.

К постоянным затратам относятся:

1) амортизация основных средств

общехозяйственного назначения;

2) оплата управленческих

работников;

3) арендная плата;

4) транспортные затраты для целей

управления;

5) оплата охраны, пожарной

безопасности и др.;

6) затраты на канцтовары;

7) прочие затраты управления.

К смешанным затратам относятся:

1) затраты на оплату телефонных

переговоров;

2) затраты на отопление;

3) материально-техническое

обслуживание [15, с.14].

Себестоимость – это совокупность

затрат организации на производство продукта или услуги, продвижение и

реализацию. [16, с.8].

К расходам отчетного периода

следует дополнительно относить косвенные и переменные затраты. Кроме того, в

данный список входит целый ряд иных прямых переменных затрат, которые

признаются косвенными (это зависит от неэффективности их отслеживания,

включения в себестоимость продукции и выделения). В таком случае, в саму себестоимость

произведенной продукции обычно включаются также прямые переменные материальные

затраты. Такой метод калькулирования именуют жестким директ-костингом. Это

связано с тем, что только прямые переменные материальные затраты можно считать

по-настоящему «переменными». В таком случае, в качестве основного признака

классификации затрат обычно используется связь с объемом производства. Именно

это способствует разделению затрат на постоянные и переменные. Указанное выше

название применяется в течение длительного периода для выполнения качественной

характеристики метода учета затрат и дальнейшего калькулирования себестоимости.

Само определение «директ-костинг»

можно считать основным методом исчисления затрат, а также системой, которые

используется для контроля и качественной оценки. С английского языка данное

понятие переводится, как учет прямых затрат.

К самим переменным затратам с

самого начала относили только одни прямые переменные затраты. В то время, как

все остальные виды косвенных затрат обычно списывались на полученные финансовые

результаты. В конечном итоге, общая сумму затрат переменных, а значит и

себестоимость продукции состояла исключительно из величины затрат прямых. Этот

прием и нашел отражение в названии такого метода. На сегодняшний день

директ-костинг дает возможность предусмотреть учет себестоимости отчасти не

только прямых переменных затрат, но и косвенных переменных затрат на

производство продукции.

Полнота решения задач анализа на основе правильного применения

методик его проведения требует от аналитика профессиональных знаний:

– о классификации затрат по различным

признакам;

– о характере поведения затрат;

– о взаимосвязи затрат на производство и себестоимости продукции.

Одно из основных

направлений деятельности предприятия – это оценка себестоимости и прибыльности

выпускаемой продукции. Использование различного рода методик расчетов приводит

к получению порой противоположных результатов, что обусловлено неоднозначностью

оценок. Это проблему призван решать маржинальный анализ себестоимости.

По своей сути это

способ расчета потенциальной прибыльности продукта с использованием соотношения

цен при продаже и переменных затрат на производство продукции. Оптимальным

такой анализ делает то, что обе эти величины чаще всего известны и очевидны.

Одновременно мы минуем процесс выбора метода распределения общих расходов и тем

самым получаем действительную оценку продукции.

В этом случае

определяется для каждого вида продукции так называемый ценовой показатель:

(Цена реализации

за единицу – Переменные затраты на единицу)/ Цена реализации за единицу.

Соответственно,

наиболее высокое значение такого коэффициента свидетельствует о росте

потенциальной прибыльности, поэтому с финансовой точки зрения наиболее выгодной

является реализация изделий с наибольшим ценовым коэффициентом.

Если же при

анализе имеет место отрицательное значение ценового коэффициента, то

напрашивается вывод о наличии крайне неприятной ситуации в производстве. Это

означает, прежде всего, то, что получаемые средства от реализации продукции не

покрывают даже переменных затрат на выпуск изделия данного вида, не говоря уже

об общепроизводственных расходах. Речи о получении прибыли тут и вовсе не может

быть.

В аудиторских

расчетах Маржинальный анализ себестоимости продукции проводит оценку влияния

факторов первого порядка на уровень себестоимости путем использования следующей

факторной модели:

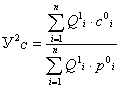

Ci=Ai/VBПi + bi

Для целей таких

расчетов:

i – определенный

для расчетов вид продукции;

Сi -

себестоимость единицы продукта;

bi - сумма

переменных затрат на единицу i;

Аi - сумма

постоянных затрат относительно i;

VВПi - объем

выпуска i в физических единицах.

Взаимосвязь этих

факторов, однако, не приводит к зависимости уровня переменных затрат от

количества выпущенной продукции. Наблюдается сокращение постоянных затрат при

увеличении производства и их резкое возрастание при спаде объемов выпускаемой

продукции. Поэтому уменьшение себестоимости можно получить путем увеличения

производства продукции на производственных мощностях.

2.Анализ себестоимости вЗАО «Завод ЖБИ-6»

2.1.Краткая-экономическая характеристика предприятия

Рязанский завод железобетонных

изделий №6 ведет свою историю с 1958 года, являясь одним из крупнейших

предприятий отрасли в Рязанской области. За многие годы на рынке железобетонных

изделий предприятие зарекомендовало себя как надежный партнер и стабильный

поставщик высококачественных ЖБИ на строительные объекты различных регионов.

За эти годы завод превратился в

современное технически оснащенное предприятие с хорошо развитой

инфраструктурой.

Продукция ЗАО «Рязанский завод

ЖБИ-6» поставляется на строительные площадки Рязанской, Московской, Тульской,

Калужской, Ленинградской, Владимирской, Липецкой, Ярославской, Нижегородской

областей и многих других регионов России.

Предприятие состоит из

производственных подразделений: цехов, участков и хозяйств, органов управления

и организаций по обслуживанию работников предприятия. К производственным

звеньям предприятия относятся цехи и участки, где изготавливается основная

продукция предприятия. Завод объединяет в

своем составе бетоносмесительный, два формовочных, арматурный и

известигасительный цеха, а также другие вспомогательные подразделения. Также в

составе предприятия имеется свой цех по производству металлоформ (бортоснастки)

для производства ЖБИ.

Номенклатура выпускаемых изделий

составляет более 100 наименований.

2.2.Факторный анализ себестоимости продукции

Блок1.Проанализируем себестоимость

единицы продукцииЗАО«Завод ЖБИ-6».

Таблица 2.1.

Расчет себестоимостипо каждому

видупродукции по ЗАО«Завод ЖБИ-6»

|

Наименова

ние продукции

|

Факт 2012 г

|

Факт 2013 г

|

Себестоимость, тыс. руб.

|

Отклонение на выпуск, + / -

|

|

кол-во

|

себестоимость на единицу руб.

|

кол-во

|

себестоимость на единицу руб.

|

2012 г

|

Усл. 1 гр4·гр3

|

2013 г

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Плиты

|

315902

|

1568,3

|

360433

|

1796,6

|

495445

|

565285

|

647568

|

+152123

|

|

Опоры ЛЭП

|

0

|

0,0

|

2842

|

7428,5

|

0

|

0

|

21112

|

+21112

|

|

Фундаментные блоки

|

19086

|

4828,9

|

21289

|

4103,0

|

92165

|

102804

|

87350

|

-4816

|

|

Тротуарные блоки

|

4674

|

2406,4

|

17018

|

2600,4

|

11248

|

40952

|

44255

|

+33007

|

|

Перемычки

|

392653

|

136,8

|

372142

|

133,2

|

53750

|

50943

|

49588

|

-4162

|

|

Бордюры

|

111622

|

81,8

|

128418

|

92,8

|

9134

|

10508

|

11918

|

+2785

|

|

Кольца

|

297312

|

347,1

|

381056

|

376,3

|

103200

|

132268

|

143414

|

+40214

|

|

Лестничные марши

|

18695

|

6338,7

|

26899

|

7094,5

|

118503

|

170505

|

190836

|

+72333

|

|

Прочаяпродукция

|

26853

|

|

24242

|

81,16

|

53002

|

53016

|

53085

|

+83

|

|

Итого

|

1197262

|

782,2

|

1364930

|

915,2

|

936446

|

1126281

|

1249127

|

+312681

|

Определим себестоимость единицы

продукции в целом по предприятию, которая рассчитывается делением совокупной

себестоимости на количество продукции:

2012 г.: 936446/1197262 = 0,78216

тыс. руб. или 782,16 руб;

2013 г.: 1249127/1364930 =

0,91518 тыс.руб. или 915,18 руб.

Определим какие факторы оказали

влияние на рост уровня себестоимости продукции:

Усредненная себестоимость единицы

продукции при фактической струтуре:

=1126281/1364930=0,82516 или 825,16 руб.

=1126281/1364930=0,82516 или 825,16 руб.

Таким образом, влияние структурных

сдвигов на себестоимость единицы продукции составит

825,16 – 782,16 = 43 руб.

825,16 – 782,16 = 43 руб.

Влияние изменений в себестоимости

единицы продукции по видам продукции на усредненный показатель себестоимости:

915,18

–825,16 = 90,02 руб.

915,18

–825,16 = 90,02 руб.

Рассчитаем величинусовокупной

себестоимости, на величину которой, кроме рассчитанных факторов, оказывает

влияние объем выпуска продукции.

Рассчитаем влияния факторов на

совокупную себестоимость.

Таблица 2.2.

Расчет влияния факторов на совокупную себестоимость

|

Показатель

|

Алгоритм расчета

|

Расчет(тыс.руб.)

|

|

Себестоимость базисного

периода

|

|

936446

|

|

Себестоимость продукции

при фактических объеме, структуре и базисной

себестоимости единицы

продукции

|

|

1126281

|

|

Влияние объема и структуры продукции на

себестоимость

|

|

1126281-936446 = 189835

|

|

Влияние объема выручки продукции на совокупную себестоимость

|

|

(1364930-1197262) · 0,782 =131143,2

|

|

Влияние структуры выпуска продукции на совокупную себестоимость

|

|

189835 – 131143,2 = 58691,8

|

|

Влияние изменения себестоимости

единицы продукции по группам товаров на совокупную себестоимость

|

|

(0,915- 0,782) · 1364930 = 81563,0

|

|

Совокупное влияние факторов

|

Стр.4 + стр. 6

|

131143,2+181563,0= 312706,2

|

Рассмотрим влияние на

себестоимость продукции уровня цен на ресурсы и затратоемкость. Для факторного

анализа уровня себестоимости введем дополнительные условия -индекс цен на

сырьевой набор и услуги.

Индекс средней цены на ресурсы Iрмравен 1,16

Рассчитаем себестоимость единицы

фактически 2013 г. в сопоставимых ценах. Для этого себестоимость единицы 2013

г. (915,18 руб. – итог гр.5 табл.2.1.1) разделим на индекс средней цены на

ресурсы.

Себестоимость единицы фактически 2013

г. в сопоставимых ценах (ценах 2012 г.) равна:

C0pм=915,18/1,16 = 778,95 руб.

Себестоимость всей продукции на

выпуск 2013г. при ресурсоемкости 2013 г. и ценах 2012 г.:

Q1C0pм=1364930 • 778,95 =1063212 тыс. руб.

Изменение себестоимости единицы

продукции под влиянием изменения цен на ресурсы и услуги составляет:

= 915,18

–778,95 = 136,23;

= 915,18

–778,95 = 136,23;

затратоемкости (ресурсоемкости)

используем формулу (1.6):

∆С( Zi) =778,95 – 825,16 = - 46,21 руб.

На изменение себестоимости всей

продукции влияние оказывают:

– цены ресурсов: = 1249127 – 1063212 = 185915 тыс.руб;

– затратоемкость

(ресурсоемкость):∆С( Zi) =1063212 – 1126281 =- 63069 тыс.руб.

Результаты факторного анализа

себестоимости единицы продукции и себестоимости всей продукции объединим в

таблицу 2.3.

Таблица 2.3

Совокупное влияние факторов на

себестоимость единицы продукции и всей продукции

|

Фактор

|

Размер влияния

на

себестоимость

единицы

продукции

руб.

|

Размер влияния

на

себестоимость

всей

продукции

тыс. руб.

|

|

Количество

продукции

|

-

|

+131143,2

|

|

Структура

выпуска

|

+43,00

|

+58691,8

|

|

Цены на

материалы

|

+136,21

|

+185915

|

|

Ресурсоемкость

|

-46,21

|

-63069

|

|

Итого

|

+133,00

|

+312681

|

Блок 2. Далее проведем анализ

затрат на1 рубльтоварной продукции.

Сначалаизучимдинамикузатратна1рубль

товарной продукцииза5 лет. Результаты представлены в таблице 2.4.

Таблица

2.4

Динамика

затрат на рубль продукции.

|

2009г

|

2010г

|

2011г

|

2012г

|

2013г

|

|

Уровень показателя

|

83,99

|

85,07

|

85,27

|

90,63

|

91,33

|

|

Темп роста,%

|

100,00

|

101,68

|

101,92

|

108,33

|

109,17

|

Установим факторы изменения уровня

затрат.

Уровень товарной

продукцииопределяем поданным таблицы 2.5.

Таблица 2.5

Факторныйанализструктурытоварнойпродукции

|

Наименование продукции

|

Факт 2012г

|

Факт 2013 г

|

Товарная продукция, тыс. руб.

|

Уд.вес %

|

Отклонения,всего

|

|

кол-во

|

цена

|

кол-во

|

цена

|

2012г

|

Усл.1

гр3•гр4

|

2013г

|

2013

|

|

1

|

2

|

3

|

4

|

5

|

6

|

8

|

9

|

10

|

|

Плиты

|

315902

|

1827,2

|

360433

|

1901,9

|

577229

|

658598

|

685511

|

50,1

|

108282

|

|

Опоры ЛЭП

|

0

|

0,0

|

2842

|

9820,7

|

0

|

0

|

27910

|

2,0

|

27910

|

|

Фундаментные блоки

|

19086

|

5085,1

|

21289

|

5849,3

|

97055

|

108258

|

124526

|

9,1

|

27471

|

|

Тротуарные блоки

|

4674

|

2814,9

|

17018

|

3754,0

|

13157

|

47905

|

63886

|

4,7

|

50729

|

|

Перемычки

|

392653

|

147,8

|

372142

|

155,2

|

58050

|

55017

|

57749

|

4,2

|

-301

|

|

Бордюры

|

111622

|

106,6

|

128418

|

108,9

|

11896

|

13686

|

13986

|

1,0

|

2090

|

|

Кольца

|

297312

|

361,3

|

381056

|

361,8

|

107428

|

137687

|

137885

|

10,1

|

30457

|

|

Лестничные марши

|

18695

|

6662,0

|

26899

|

7487,0

|

124546

|

179201

|

201394

|

14,7

|

76848

|

|

Прочаяпродукция

|

26853

|

100,00

|

24242

|

100,00

|

43903

|

53792

|

54833

|

4,1

|

10930

|

|

Итого

|

|

100,00

|

|

100,00

|

1033263

|

1254144

|

1367681

|

100,

|

334417

|

Исходяиз приведенныхданных,затратына1 руб.

товарнойпродукцииравны:

а)

уровень затрат на 1 руб. товарной продукции в 2012 г:

=936446/ 1033263= 0,9063

=936446/ 1033263= 0,9063

б)

уровень затрат вценах 2012 г., пересчитанныхна фактический выпуск и структуру:

Для расчета этого показателя рассчитаем уровень товарной продукции

2013г в сопоставимых ценах. Рассчитаем индекс цен на изделия (формула 1.4)

поданным из таблицы2.5:

Iр= 1367681/ 1254144= 1,10

=1126281/1367681/1,10=1126281/1232145=0,9141

=1126281/1367681/1,10=1126281/1232145=0,9141

в)

уровень затрат на 1 руб. товарной продукции фактически при ценах 2012 г. на

ресурсы и продукцию: =1063212/1232145=0,8629

=1063212/1232145=0,8629

г)

уровень затрат на 1 руб. товарной продукции фактический за 2013 г. при плановых

ценах на продукцию:  =1249127/1232145=1,0037

=1249127/1232145=1,0037

д)

уровень затрат фактический за 2013 г. на 1 руб. товарной продукции:

=1249127/1367681=0,9133

=1249127/1367681=0,9133

Расчет влияния факторов на уровень

затрат на 1 рубль товарной продукции сведен в таблицу.

Таблица 2.6

Расчет влияния

факторов на уровень затрат на 1 рубль товарной продукции

|

Фактор

|

Алгоритм

расчета

|

Расчет

|

Размер

влияния

|

|

Структура продукции

|

Усл2-усл1

|

0,9141-0,9063

|

+

0,008

|

|

Ресурсоемкостьизделия

|

Усл3-усл2

|

0,8629

-0,9141

|

-0,0512

|

|

Цены на ресурсы

|

Усл4-усл3

|

1,0037-0,8629

|

+0,1408

|

|

Цены на продукцию

|

Усл5-усл4

|

0,9133-1,0037

|

-0,0904

|

|

Итого

|

Усл5-усл1

|

0,9133-

0,9063

|

+0,007

|

Систематизируемполученныеданныевтаблице

2.7.

Таблица 2.7

Влияниефакторовнауровеньзатрат

нарубль товарнойпродукцииисебестоимостьтоварноговыпуска.

|

Факторы

|

Затраты на 1 руб. товарнойпродукции, коп.

|

Полнаясебестоимостьтоварной продукции, руб.

|

|

Изменениеструктурытоварной

продукции

|

+0,8

|

+10941,4

|

|

Изменение ресурсоемкости продукциипротив норм

|

-5,12

|

-70025,3

|

|

Повышениеценна ресурсы

|

+14,08

|

+192322,7

|

|

Изменение цен на продукцию

|

-9,04

|

-123638,4

|

|

Итого

|

+0,7

|

+9573,4

|

Дляболееглубокогоизученияпричинизменениясебестоимостипроанализируем

ее структуру.

Блок3. Проведем анализ структуры

себестоимости продукции.

Проанализируемсмету затрат ЗАО«Завод

ЖБИ-6» (табл.2.8).

Таблица 2.8

Анализ

сметызатратнапроизводствопосравнениюсфактом2013г

|

Элементы затрат

|

Затраты, тыс. руб.

|

Отклонение (+/-)

|

Удельный вес, %

|

Откл.

по уд.

весу (+/-)

|

|

2012г

|

2013г

|

тыс.

руб

|

%

|

2012г

|

2013г

|

|

1.Сырье и основные материалы

|

361153

|

479480

|

118327

|

132,8

|

38,57

|

38,39

|

-0,18

|

|

2.Полуфабрикатыикомплектующиеизделия

|

100280

|

170000

|

69720

|

169,5

|

10,71

|

13,61

|

2,90

|

|

3.Работы и услуги производственхарактера

|

12388

|

25815

|

13427

|

208,4

|

1,32

|

2,07

|

0,74

|

|

4.Вспомогат. материалы

|

32300

|

28700

|

-3600

|

88,9

|

3,45

|

2,30

|

-1,15

|

|

5.Топливо

|

32992

|

40775

|

7783

|

123,6

|

3,52

|

3,26

|

-0,26

|

|

6.Энергия

|

34816

|

41378

|

6562

|

118,8

|

3,72

|

3,31

|

-0,41

|

|

7.Затраты на оплату труда

|

205491

|

261187

|

55696

|

127,1

|

21,94

|

20,91

|

-1,03

|

|

8.Отчисления на соц. нужды

|

71162

|

87103

|

15941

|

122,4

|

7,60

|

6,97

|

-0,63

|

|

9.Амортизация основных фондов

|

16072

|

38103

|

22031

|

237,1

|

1,72

|

3,05

|

1,33

|

|

10.Прочие расходы

|

69792

|

76586

|

6794

|

109,7

|

7,45

|

6,13

|

-1,32

|

|

И т о г о

|

936446

|

1249127

|

312681

|

133,4

|

100,0

|

100,0

|

-

|

Проведем анализ себестоимости

продукциипо калькуляционным статьям он позволит нам определить целевое

направление затрат, определить такие показатели, как производственнаяи полная

себестоимости.

Таблица 2.9

Анализ

себестоимости продукции по статьям калькуляции

|

Наименование статей

|

Сумма, тыс. руб.

|

Отклонения

|

Структура затрат, %

|

|

|

2012г

|

2013г

|

+ / -

|

%

|

2012г

|

2013г

|

откл, + / -

|

|

|

|

Материалы за вычетом отходов

|

361153

|

479480

|

118327

|

32,76

|

38,6

|

38,4

|

-0,2

|

|

|

Топливо,энергия

|

6767

|

7403

|

636

|

9,40

|

0,7

|

0,6

|

-0,1

|

|

|

Покупные изделия

|

100802

|

131140

|

30338

|

30,10

|

10,8

|

10,5

|

-0,3

|

|

|

Заработная плата

|

38437

|

44379

|

5943

|

15,46

|

4,1

|

3,6

|

-0,6

|

|

|

Общепроизводственные расходы

|

191447

|

281 442

|

89995

|

47,01

|

20,4

|

22,5

|

2,1

|

|

|

Цеховая себестоимость

|

698605

|

943844

|

245239

|

35,10

|

74,6

|

75,6

|

1,0

|

|

|

Общезаводские расходы

|

166810

|

217465

|

506545

|

30,37

|

17,8

|

17,4

|

-0,4

|

|

|

ТЗР

|

30649

|

35087

|

4438

|

14,48

|

3,3

|

2,8

|

-0,5

|

|

|

Прочие производственные расходы(брак)

|

1650

|

2200

|

550

|

0,2

|

0,2

|

0,0

|

|

|

Производственная себестоимость

|

897714

|

1198596

|

300882

|

33,52

|

95,9

|

96,0

|

0,1

|

|

|

Коммерческие расходы

|

38732

|

50532

|

11800

|

30,47

|

4,1

|

4,0

|

-0,1

|

|

|

Полная себестоимость

|

936446

|

1249127

|

312681

|

33,39

|

100,0

|

100,0

|

0,0

|

|

Как выяснилось, наибольший

удельный вес в себестоимости продукции предприятия занимают материальные

затраты и их изменение оказывает наибольшее влияние на себестоимость

выпускаемой продукции, поэтому проведем анализпрямых материальных затрат по

методикеСавицкой Г.В..

Произведемрасчетвлиянияфакторовнасуммупрямыхматериальныхзатратна

единицупродукции.Возьмемтривидапродукции,имеющие наибольший удельный вес в

структуре выпускаемой продукции и у которых изменение материальных затрат

оказало наибольшее влияние на себестоимость– это многопустотные плиты, лестничные

марши иколодезные кольца. Расчетвлиянияфакторовнасумму прямых

материальныхзатратпредставленв таблице 2.10.

Таблица 2.10

Расчетвлиянияфакторовнасуммупрямыхматериальныхзатратна

единицупродукции

|

Вид материала

|

Норма расхода материала на единицупродукции,

кг.

|

Цена материала, руб.

|

Материальные затраты на единицу

продукции, руб.

|

Общее изменение, руб.

|

|

2012г

|

2013г

|

2012г

|

2013г

|

2012г

|

2013г по

ценам 2012г

|

2013г

|

|

Плита

многопустотная

|

|

Ст. х/к лист

|

2,1124

|

2,1104

|

6,982

|

7,52

|

14,749

|

14,735

|

15,87

|

1,12

|

|

Ст. х/к пруток

|

4,198

|

4,188

|

91,91

|

100,85

|

385,84

|

384,92

|

422,36

|

36,52

|

|

Цемент М500

|

4,3601

|

4,3601

|

73,98

|

82,20

|

322,56

|

322,56

|

358,40

|

35,84

|

|

Трубы латунные

|

0,501

|

0,501

|

52,6

|

58,44

|

26,35

|

26,35

|

29,28

|

2,93

|

|

Прутки латунн.

|

0,1276

|

0,1276

|

49,28

|

54,76

|

6,29

|

6,29

|

6,99

|

0,70

|

|

Лента ст. упаковочная

|

0,4689

|

0,4677

|

9,522

|

10,58

|

4,46

|

4,45

|

4,95

|

0,48

|

|

Гвозди проволочные

|

0,242

|

0,242

|

9,09

|

10,10

|

2,20

|

2,20

|

2,44

|

0,24

|

|

Доска тарная, м3

|

0,021

|

0,021

|

855

|

950,0

|

17,96

|

17,96

|

19,95

|

2,00

|

|

Бумага упаковочная

|

0,5025

|

0,5025

|

7,47

|

8,30

|

3,7537

|

3,7537

|

4,17

|

0,42

|

|

Припои оловянносвинцовые

|

2,76

|

2,76

|

29,12

|

32,35

|

80,357

|

80,357

|

89,29

|

8,93

|

|

Песок К 0,35

|

0,584

|

0,584

|

17,01

|

18,90

|

9,93

|

9,93

|

11,04

|

1,10

|

|

Итого

|

|

|

|

|

874,45

|

873,51

|

964,73

|

90,28

|

|

Лестничные

марши

|

|

Сталь толстолистов

|

3,2985

|

3,2982

|

8,05

|

12,92

|

26,55

|

26,55

|

42,61

|

16,06

|

|

Ст. х/к лист

|

1,2674

|

1,1264

|

11,02

|

12,12

|

13,96

|

12,41

|

13,65

|

-0,31

|

|

Цемент М500

|

7,3633

|

7,3627

|

73,1

|

95,21

|

538,26

|

538,21

|

701,00

|

162,75

|

|

Ст. сорт. х/т

|

1,3162

|

1,3152

|

19,36

|

21,30

|

25,49

|

25,47

|

28,01

|

2,53

|

|

Проволока стальная

|

0,2544

|

0,2544

|

35,82

|

39,40

|

9,11

|

9,11

|

10,02

|

0,91

|

|

Труба нержав.

|

0,2965

|

0,2965

|

81,25

|

89,37

|

24,09

|

24,09

|

26,50

|

2,41

|

|

Литье из алюминсплава.

|

1,73

|

1,73

|

36,39

|

40,29

|

62,95

|

62,95

|

69,70

|

6,75

|

|

Гвозди проволочн.

|

0,5269

|

0,5269

|

9,182

|

10,10

|

4,84

|

4,84

|

5,32

|

0,48

|

|

Доска обрезная, м3

|

0,0521

|

0,0521

|

1045

|

1150,0

|

54,47

|

54,47

|

59,92

|

5,45

|

|

Песок К 0,35

|

0,5789

|

0,5789

|

23,55

|

25,90

|

13,63

|

13,63

|

14,99

|

1,36

|

|

Итого

|

|

|

|

|

773,35

|

771,73

|

971,73

|

198,38

|

|

Кольца

|

|

Цемент М500

|

2,9395

|

2,9384

|

10,91

|

12,60

|

32,07

|

32,06

|

37,02

|

4,95

|

|

Ст. х/к лист

|

0,3481

|

0,3476

|

105,5

|

125,60

|

36,72

|

36,67

|

43,66

|

6,93

|

|

Гвозди проволочн.

|

0,0013

|

0,0013

|

9,182

|

10,10

|

0,01

|

0,01

|

0,01

|

0,00

|

|

Доска обрезная, м3

|

0,0003

|

0,0003

|

1091

|

1200,0

|

0,33

|

0,35

|

0,38

|

0,06

|

|

Песок К 0,35

|

0,0723

|

0,0723

|

23,55

|

25,90

|

1,70

|

1,70

|

1,87

|

0,17

|

|

Прочие материалы

|

|

|

|

|

3,14

|

3,11

|

3,51

|

0,37

|

|

Итого

|

|

|

|

|

73,98

|

73,91

|

86,46

|

12,49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изучимфакторыизменениясуммыпрямыхматериальныхзатрат

(МЗ) навесьобъемпроизводствакаждоговида продукции.

Рассчитаемкакие

факторы оказали влияние на изменение материальных затратпо многопустотным

плитам (табл.2.12).

Расчет

производится способом цепной подстановки.

Таблица 2.12

Материальные

затраты на производство плит

|

Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма,

тыс. руб.

|

|

МЗ0

|

VВП0

• Σ (УР0 * Ц0)

|

315902 • 0,87445

|

276241

|

|

МЗусл1

|

VВП1

• Σ (УР0 * Ц0)

|

360433 • 0,87445

|

315181

|

|

МЗусл2

|

VВП1

• Σ (УР1 * Ц0)

|

360433 • 0,87351

|

314841

|

|

МЗ1

|

VВП1

• Σ (УР1 * Ц1)

|

360433 • 0,96473

|

347721

|

Материальныезатратынапроизводствоплитвырослина71480

тыс.руб. (347721 - 276241),втомчислезасчетизменения:

-

объемапроизводствапродукции315181 -

276241= + 38940 тыс.руб.;

-

расхода материаланаизделие314841 -

315181 = -339 тыс.руб.;

-

стоимости материальных ресурсов347721 -

314841 = + 32880 тыс.руб.

Аналогичныерасчетысделаемполестничным

маршам (табл.2.13).

Таблица

2.13

Материальныезатратынапроизводстволестничных

маршей.

|

Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма,

тыс. руб.

|

|

МЗ0

|

VВП0

• Σ (УР0 * Ц0)

|

18695 • 0,77335

|

14458

|

|

МЗусл1

|

VВП1

• Σ (УР0 * Ц0)

|

26899 • 0,77335

|

20802

|

|

МЗусл2

|

VВП1

• Σ (УР1 * Ц0)

|

26899 • 0,77173

|

|

МЗ1

|

VВП1

• Σ(УР1 * Ц1)

|

26899 • 0,97173

|

26139

|

Материальныезатратынапроизводстволестничных

маршей вырослина11681тыс.руб. (26139 – 14458),втомчислезасчетизменения:

-

объемапроизводствапродукции20802 –

14458 = +6344 тыс.руб.;

-

расхода материаланаизделие20759 – 20802

= - 43 тыс.руб.;

-

стоимости материальныхресурсов26139 –

20759 = + 5380 тыс.руб.

Аналогичные расчеты сделаем по кольцам

(табл.2.14).

Таблица 2.14

Материальныезатратына

производствоколец

|

Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма, тыс. руб.

|

|

МЗ0

|

VВП0

• Σ (УР0 * Ц0)

|

297312 • 0,07398

|

21995

|

|

МЗусл1

|

VВП1

• Σ (УР0 * Ц0)

|

381056 • 0,07398

|

28191

|

|

МЗусл2

|

VВП1

• Σ (УР1 * Ц0)

|

381056 • 0,07390

|

28160

|

|

МЗ1

|

VВП1

• Σ (УР1 * Ц1)

|

381056 • 0,08646

|

32946

|

Материальныезатратынапроизводствоколецвырослина10951

тыс.руб. (32946 - 21995),втомчислезасчетизменения:

-

объемапроизводствапродукции28191 –

21995 = + 6196 тыс.руб.;

-

расхода материаланаизделие28160 – 28191

= - 31 тыс.руб.;

-

стоимости материальных ресурсов32946 –

28160 = + 4786 тыс.руб.

Систематизируем полученные данные

в таблицу 2.15.

Таблица 2.15

Факторный

анализ материальных затрат по видам продукции

|

Изделие

|

Материальные затраты, тыс.руб.

|

Изменение материальных затрат, тыс.руб.

|

|

Общее

|

В том числе за счет изменения

|

|

2012

|

усл.1

|

усл.2

|

2013

|

объема выпуска

|

нормы расхода

|

цен на ресурсы

|

|

Плиты многопустотные

|

276241

|

315181

|

314841

|

347721

|

71480

|

38940

|

-340

|

32880

|

|

Лестничные марши

|

14458

|

20802

|

20759

|

26139

|

11681

|

6344

|

-43

|

5380

|

|

Кольца

|

21995

|

28191

|

28160

|

32946

|

10951

|

6196

|

-31

|

4786

|

|

Прочаяпродукция

|

48459

|

50137

|

50358

|

72674

|

24215

|

1678

|

221

|

22316

|

|

Итого

|

361153

|

414311

|

414118

|

479480

|

118327

|

53158

|

-193

|

65362

|

Далеепроанализируемобщуюсуммупрямыхматериальныхзатратвцеломпопредприятию,котораякромеданныхфакторовзависитиотструктурыпроизведеннойпродукции.

Дополним данные индексом Iвп-индекс

выпуска продукции. Получаем

Iвп = 1254144/1033263=1,21.

Данныедлярасчетаприведенывтаблице

2.16

Таблица 2.16

Общаясуммазатратматериаловна

производствопродукции

|

Показатель

|

Алгоритм расчета

|

Расчет

|

Сумма,

тыс. руб.

|

|

МЗ0

|

Σ(VВП0 •УР0 • Ц0)

|

276241 + 14458 + 21995 + 48459

|

361153

|

|

МЗусл1

|

МЗ0 • Iвп

|

361153 • 1,21

|

436995

|

|

МЗусл2

|

Σ(VВП1 •УР0 • Ц0)

|

315181 + 20802 + 28191 + 50137

|

414311

|

|

МЗусл3

|

Σ(VВП1 •УР1 • Ц0)

|

314841 + 20759 + 28160 + 50358

|

414118

|

|

МЗ1

|

Σ(VВП1 •УР1 • Ц1)

|

347721 + 26139 + 32946 + 72674

|

479480

|

Общаясуммапрямыхматериальныхзатратнапроизводствопродукцииувеличиласьна118327

тыс.руб. (479480 – 361153), в том числе за счет изменения:

-

объема производства продукции436995 –

361153 = +75842 тыс.руб.

-

структурыпроизводства продукции414311 –

436995 = - 22684 тыс.руб.

-

расхода материала на изделие414118 –

414311 = - 193 тыс.руб.

-

стоимости материальныхресурсов479480 –

414118 = + 65362 тыс.руб.

Проведем анализ косвенных затрат.

Проанализируем

общепроизводственные расходы(табл.2.17).

Таблица

2.17

Анализ общепроизводственных расходов

|

Наименование статей

|

Факт 2012 г

|

Факт 2013г

|

Отклонение,

(+/-)

|

|

|

|

РСЭО

|

|

|

|

|

|

Амортизация

|

4 823

|

25 880

|

21 057

|

|

|

Эксплуатация оборудования

|

70 002

|

90 746

|

20 744

|

|

|

Ремонт основных средств

|

9 632

|

12 422

|

2 790

|

|

|

Перемещение грузов

|

11 394

|

12 480

|

1 086

|

|

|

Износ инструмента

|

15 596

|

32 091

|

16 495

|

|

|

Прочие расходы

|

18 396

|

27 510

|

9 114

|

|

|

Итого РСЭО

|

129 843

|

201 129

|

71 286

|

|

|

Цеховые расходы

|

|

|

|

|

|

Содержание АУП

|

8 209

|

10 754

|

2 545

|

|

|

Содержание проч. персонала

|

6 544

|

14 839

|

8 295

|

|

|

Содержание мастеров

|

11 457

|

8 838

|

-2 619

|

|

|

Амортизация зданий, сооружений

|

1 763

|

2 201

|

438

|

|

|

Содержание зданий, сооружений

|

26 971

|

35 114

|

8 143

|

|

|

Ремонт зданий, сооружений

|

2 224

|

3 210

|

986

|

|

|

Испытания, исследования

|

825

|

869

|

44

|

|

|

Охрана труда

|

3 414

|

3 235

|

-179

|

|

|

Износ

|

144

|

280

|

136

|

|

|

Прочие расходы

|

53

|

973

|

920

|

|

|

Итого цеховых расходов:

|

61 604

|

80 313

|

18 709

|

|

|

Всего общепроизводственных расходов

|

191 447

|

281 442

|

89 995

|

|

Проанализируем

общезаводскиерасходы (таблица 2.18).

Таблица2.18

Анализ общезаводскихрасходов

|

Наименование статей

|

Факт 2012 г

|

Факт2013 г

|

Отклонения,

(+/-)

|

|

Раздел А.Расходы на управление

|

|

|

|

|

Расходы на управление , всего

|

84460

|

118660

|

34200

|

|

- зарплата заводоуправления

|

64510

|

93506

|

28996

|

|

- единый социальный налог

|

18595

|

23994

|

5399

|

|

- взносы на обязательное страхование от несчастных случаев

|

1355

|

1160

|

-195

|

|

Служебные командировки

|

1815

|

5218

|

3403

|

Продолжение

таблицы 2.18

|

Наименование статей

|

Факт 2012 г

|

Факт2013 г

|

Отклонения,

(+/-)

|

|

Содержание легкового тpанспоpта

|

4105

|

6544

|

2439

|

|

Расходы по услугам связи

|

1205

|

1040

|

-165

|

|

Канцелярские расходы

|

770

|

677

|

-93

|

|

Почтово-телеграфные телетайпные расходы

|

2685

|

3724

|

1039

|

|

Расходы на периодические издания

|

319

|

292

|

-27

|

|

Расходы по содержанию основных средств, всего

|

8679

|

11212

|

2532

|

|

- амортизация основных средств

|

2435

|

3077

|

642

|

|

-расходы по содержанию зданий и инвентаря управления

|

2016

|

2577

|

561

|

|

-текущий ремонт

|

4228

|

5557

|

1329

|

|

Расходы по охране труда

|

706

|

635

|

-71

|

|

Представительские расходы

|

393

|

2151

|

1758

|

|

Расходы на консультационные, информационные, юридические,

аудиторские и прочие услуги

|

7221

|

6281

|

-940

|

|

Итого по разделу А

|

112358

|

156435

|

44077

|

|

Раздел Б. Общехозяйственные расходы

|

|

|

|

|

Содержание общезаводских служб

|

28475

|

39895

|

11420

|

|

Содержание заводского двора

|

3368

|

6360

|

2992

|

|

Содержание заводских столовых

|

1801

|

38

|

-1763

|

|

Содержание ВОХР

|

13488

|

17766

|

4278

|

|

Содержание исследовательской лаборатории

|

6781

|

11539

|

4758

|

|

Расходы на подготовку кадров

|

2933

|

3990

|

1058

|

|

Расходы по ГО

|

104

|

202

|

98

|

|

Расходы по услугам сторонних организаций

|

1404

|

2363

|

959

|

|

Расходы на изобретения,патентные услуги

|

3

|

10

|

7

|

|

Прочие расходы

|

8360

|

12836

|

4476

|

|

грузовой транспорт

|

6230

|

6705

|

475

|

38242

|

55104

|

16862

|

|

Раздел В.Сборы и отчисления

|

|

|

|

|

Итого по pазделу В

|

16210

|

5926

|

-10284

|

|

Всегообщезаводских pасходов

|

166810

|

217465

|

50655

|

|

|

|

|

|

2.3. Маржинальный анализ себестоимости продукции

Приведем методику разделения

затрат на постоянные и переменные.

Рассмотрим пример

построения уравнения общих затрат и разделения их на постоянную и переменную

части для ЗАО «Завод ЖБИ-6» с помощью метода высшей и низшей точки.

В таблице 2.19

приведены исходные данные об объеме производства и затратах производства ЗАО «Завод

ЖБИ-6» по месяцам 2013 года.

Таблица 2.19

Исходные данные для определения уравнения

затрат методом высшей и низшей точек по производству ЗАО «Завод ЖБИ-6»

|

Период

|

Объем

производства - количество изделий, шт.

|

Затраты на

производство,

тыс. руб.

|

|

январь

|

23854

|

44009,5

|

|

февраль

|

28625

|

53440,1

|

|

март

|

26239

|

50296,5

|

|

апрель

|

31010

|

56583,6

|

|

май

|

29579

|

54697,5

|

|

июнь

|

28863

|

51554,0

|

|

июль

|

32441

|

58469,7

|

|

август

|

28148

|

49039,1

|

|

сентябрь

|

29579

|

56583,6

|

|

октябрь

|

28625

|

52811,4

|

|

ноябрь

|

40552

|

61613,3

|

|

декабрь

|

32918

|

58469,7

|

|

И т о г о

|

360433

|

647568

|

По данным таблицы видно, что

максимальный объем производства за 2013г. составляет 40552 шт. (в ноябре),

минимальный – 23854 шт. (в январе). Соответственно максимальные и минимальные

затраты на производство равны 61613,3 тыс. руб. и 44009,5 тыс. руб. Разность в

уровнях объема производства составляет 16698 шт. (40552 – 23854), а в уровнях

затрат - 17603,8 тыс. руб. (61613,3 – 44009,5).

Величина переменных расходов на

одно изделие составит:

17603,8 тыс. руб. / 16698 шт. =

1,054 тыс. руб. /шт. = 1054 руб. / шт.

Общая величина переменных расходов

на минимальный объем производства 25148 тыс. руб. (1,054 • 23854), а на

максимальный объем – 42751,8 тыс. руб. (1,054 • 40552). Общая величина

постоянных затрат определяется как разность между всеми затратами на максимальный

(минимальный) объем производства и переменными затратами. Для производства она

составит 18861,5 тыс. руб. в месяц (44009,5 – 25148, или 61613,3 – 42751,8). Постоянные

расходы по производству в год составят 226338 тыс. руб. (18861,5 • 12).

Составим уравнение общих затрат.

Следовательно, уравнение затрат,

для данного примера имеет вид:

Сполн = 18861,5 + 1,054

• VТП

Этот метод разделения затрат на

постоянную и переменную части можно рекомендовать и для ЗАО «Завод ЖБИ-6». В

условиях многономенклатурного производства ЗАО «Завод ЖБИ-6» необходимо

построение уравнения затрат по каждому виду продукции и тем самым более точно

определить долю постоянных и переменных затрат приходящихся на каждый вид

продукции. Повсеместное распространение средств вычислительной техники и

персональных компьютеров, использование при решении бухгалтерских и экономических

задач стандартных программ на ЗАО «Завод ЖБИ-6» может обеспечить с одной стороны

оперативное, нетрудоемкое решение этой задачи, а с другой – хорошее качество информации,

получаемой для анализа, и проведения самого анализа.

Далее определим

критический объем продаж по каждому виду продукции ЗАО «Завод ЖБИ-6» (таблица 2.20).

Таблица 2.20

Определение критического объема

производства по каждому виду продукции

|

Наименование

продукции

|

Удельный вес

i-го вида продукции

|

Цена за

единицу, руб.

|

Переменные

затрты на единицу, руб.

|

Критический

объем продукции, шт.

|

Фактический

объем продукции, шт.

|

Отклонение,

+ / -

|

|

Плиты многопустотные

|

0,5012

|

1901,91

|

1054

|

316972

|

360433

|

43461

|

|

Опоры ЛЭП

|

0,0204

|

9820,72

|

4457,14

|

2040

|

2842

|

802

|

|

Фундаментные

блоки

|

0,0910

|

5849,31

|

2502,86

|

14589

|

21289

|

6700

|

|

Тротуарные

блоки

|

0,0467

|

3754,04

|

1560,28

|

11418

|

17018

|

5600

|

|

Перемычки

|

0,0422

|

155,18

|

79,95

|

300961

|

372142

|

71181

|

|

Бордюры

|

0,0102

|

108,9

|

55,68

|

103025

|

128418

|

25393

|

|

Кольца

|

0,1008

|

361,85

|

225,82

|

397398

|

381056

|

-16342

|

|

Лестничные

марши

|

0,1473

|

7487,05

|

4293,55

|

24725

|

26899

|

2174

|

Спост= 536218 тыс.руб.

Определим критический объем

продукции:

-

по плитам VРПкр =

536218•0,5012/ 1901,91-1054 = 316972 шт.

-

по опорам ЛЭП VРПкр =

536218•0,0204/ 9820,72-4457,14 = 2040 шт.

-

по фундаментным блокам VРПкр

= 536218•0,0910/ 5849,31-2502,86 = 14589 шт.

и т.д .

Как видно, критическое значение

объема производства было достигнуто по всем видам продукции за исключением колец.

Следовательно, выручка от реализации колец не покрывает постоянные расходы,

приходящие на их долю.

Предложим

мероприятия по изменению ассортимента производимой продукции.

Проведенный

анализ показал, что на увеличение затрат на 1 рубль товарной продукции и в

частности материальных затрат повлияло изменение структуры выпускаемой продукции.

Поэтому необходимо принятие решения об изменении ассортимента, обновлении выпускаемой

продукции и т.д.

Определив

критический объем производства по каждому виду продукции, мы увидели, что

безубыточное значение объема производства было достигнуто по всем видам продукции

за исключением колец.

Кольца на ЗАО

«Завод ЖБИ-6» выпускают несколько видов: гидравлические, механические для

грузовых и легковых автомобилей, причем не все виды колец убыточные.

Рассмотрим задачу

об изменении структуры колец. Данные о ценах, удельных переменных затратах,

маржинальном доходе абсолютном и относительном и о существующей структуре

выпуска колец приведены в таблице 2.21.

Таблица 2.21

Структура выпуска колец ЗАО «Завод ЖБИ-6»

в 2013 году

|

Показатели

|

Кол-во, шт

|

Цена, руб.

|

Уд. вес i-го

вида продукции

|

Переменные

затраты на ед. продукции

|

Маржинальный

доход абсолютный на ед. продукции, руб.

|

Маржинальный

доход относительный на ед. продукции

|

|

Д2-кольцо

|

187266

|

361,29

|

0,491

|

269,29

|

92,0

|

0,2546

|

|

Д4- кольцо

|

37271

|

572,77

|

0,098

|

315,31

|

257,5

|

0,4495

|

|

ДГТ3- кольцо

|

89337

|

430,02

|

0,234

|

184,91

|

245,1

|

0,5700

|

|

1039-кольцо

|

16081

|

54,63

|

0,042

|

54,23

|

0,4

|

0,0073

|

|

ДГТ16

|

8219

|

881,19

|

0,022

|

487,59

|

393,6

|

0,4467

|

|

2108-кольцо

|

42882

|

54,64

|

0,113

|

57,59

|

-2,9

|

-0,0540

|

|

Итого

|

381056

|

|

|

|

985,6

|

|

Для определения маржинального

дохода воспользуемся формулой (3.1)

Д2-кольцо: МД = 361,29 –269,29 =

92,0 руб.

Д4-кольцо: МД = 572,77 – 315,31 =

257,5 руб.

и т.д.

Необходимо рассчитать среднюю

величину относительного маржинального дохода (МДо) по каждому

варианту структуры реализации продукции. Для этого используем формулу (3.2)

Для существующего варианта:

361,29 – 269,29

кольцо Д2: МДо = ---------------------- =

0,2546

361,29

572,77 – 315,36

кольцо Д4: МДо = ------------------------ =

0,4495и т.д.

572,77

Необходимо определить оптимальную

структуру выпуска колец, чтобы обеспечить предприятию прибыль. Постоянные

затраты за год приходящиеся на долю колец 57634,2 тыс. руб., выручка от

реализации равна товарному выпуску колец и составила 137885,1 тыс. руб.

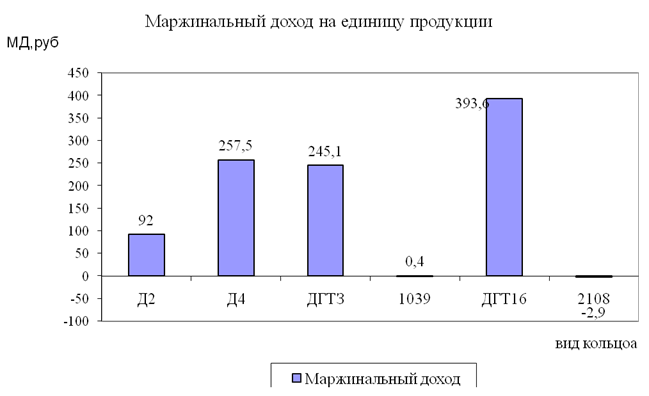

Рассмотрим маржинальный доход на

единицу продукции графически.

Рис. 2.1. Маржинальный доход на единицу

продукции

Как видим из таблицы и на графике,

кольцо 2108 имеет отрицательный маржинальный доход, т.е. выручка от реализации

этого вида колец не покрывает даже переменных расходов приходящихся на их долю,

т.е. увеличение объема выпуска этого кольца не приведет к появлению прибыли.

Поэтому необходимо принять решение

отказаться от производства этого вида кольца, также можно отказаться от

производства кольца 1039, т.к. маржинальный доход у него очень мал, всего 0,4

руб.

На освобождающихся мощностях можно

увеличить выпуск наиболее рентабельных видов колец – Д4 и ДГТ3, относительный

маржинальный доход у них выше, чем у других – 0,4495 и 0,5700 соответственно, а

также несколько уменьшим выпуск кольца Д2 со сравнительно небольшим

маржинальным доходом – 0,2546. Полученную новую структуру выпуска колец

представим в таблице 2.22.

Таблица 2.22

Проектная структура выпуска колец ЗАО

«Завод ЖБИ-6»

|

Показатели

|

Кол-во, шт.

|

Цена, руб.

|

Уд. вес i-го

вида продукции

|

Удельные

переменные затраты

|

Маржинальный

доход абсолютный

|

Маржинальный

доход относительный на ед. продукции

|

|

Д2- кольцо

|

99075

|

361,29

|

0,260

|

269,29

|

92,0

|

0,2546

|

|

Д4- кольцо

|

91617

|

572,77

|

0,240

|

315,31

|

257,5

|

0,4495

|

|

ДГТ3- кольцо

|

182145

|

430,02

|

0,478

|

184,91

|

245,1

|

0,5700

|

|

1039- кольцо

|

*

|

*

|

*

|

*

|

*

|

*

|

|

ДГТ16

|

8219

|

881,19

|

0,022

|

487,59

|

393,6

|

0,4467

|

|

2108-кольцо

|

*

|

*

|

*

|

*

|

*

|

*

|

|

Итого

|

381056

|

|

|

|

988,1

|

|

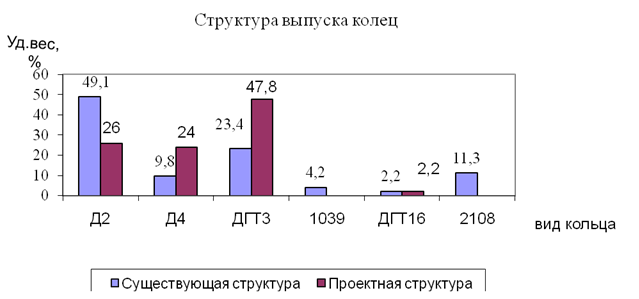

Сравним старую и проектную структуру выпуска колец

Рис.2.2. Существующая и проектная

структура выпуска колец.

По данному варианту структуры

постоянные затраты не изменятся, а выручка от реализации составит 173838,8 тыс.

руб., т. е. выручка увеличится по сравнению с базовым вариантом (137885,1 тыс.

руб.)

Даже на первый взгляд проектная

структура выпуска колец выгодна для предприятия, но оценим еще варианта с точки

зрения максимизации прибыли.

Оценку вариантов проще

осуществлять с использованием маржинального дохода.

Для существующего варианта:

МДо1= 0,2546

• 0,491 + 0,4495 •0,098 + 0,57 •0,234 + 0,073•0,042 + 0,4467 •0,022 + (-0,054)

• 0,113 = 0,3092

Для проектного варианта:

МД о2 =

0,2546 •0,260 + 0,4495•0,240 + 0,57 •0,478 + 0,4467 •0,022 = 0,4564

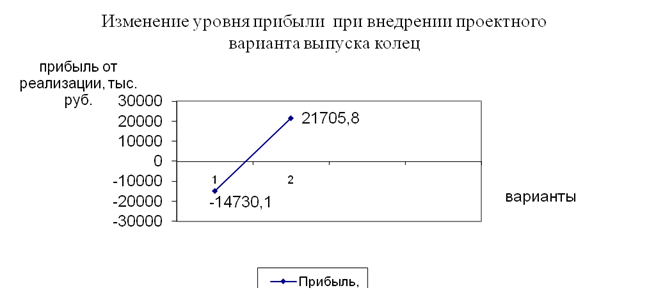

Прибыль от реализации для обоих

вариантов рассчитаем с помощью формулы (3.3).

Для существующего варианта:

П1 = В • МД о

- Спост = 137885,1 • 0,3092 – 57364,2 = - 14730,1 тыс. руб.

Для проектного варианта:

П2 = 173838,8 • 0,4564

– 57634,2 = 21705,8 тыс. руб.

Проведенный расчет свидетельствует

о том, что предприятие, выпуская кольца по существующей структуре, имеет убыток

в размере 14730,1 тыс. руб. А проектная структура выпуска колец обеспечит

предприятию получение прибыли в размере 21705,8 тыс. руб.

Покажем и сравним графически.

1 – уровень прибыли при существующем варианте

выпуска колец

2 – уровень прибыли при проектном варианте

выпуска колец

Рис. 2.3 Изменение уровня прибыли при

внедрении проектного варианта выпуска колец

В годы кризиса важнейшим фактором

при приобретении любого товара играла цена. В данный момент, когда экономика

страны стабилизируется, большинство участников рыночных отношений особое

внимание стали уделять качеству товаров.. Маркетинговые исследования показали

возможность реализации плит в количестве 420500 шт. При этом производственная

мощность ЗАО «Завод ЖБИ-6» позволяет увеличить производство плит с 360433 шт.

до 420500 шт. или на 15%

Рассчитаем экономию на постоянных

расходах при изменении объема выпуска.

Эпр = (Спост,1 / ТП1

- Спост.0 / ТП0) • ТП1, (3.8)

где Спост.1 и Спост.0 - прогнозируемые и

базовые постоянные расходы, тыс. руб.

ТП1 и

ТП0 - прогнозируемые и базовые объемы товарной продукции продукции,

тыс. руб.

Исходная

информация:

Базовые

постоянные расходы на производство плит (за 2013г) как было рассчитано в выше

составили 226338 тыс. руб.

Прогнозируемые

постоянные расходы увеличатся на величину амортизационных отчислений по новому

оборудованию и на сумму расходов на его содержание и эксплуатацию и составят

243983 тыс. руб. (226338 + 17645).

Базовый объем

производства плит (за 2013г) составил 685511,1 тыс. руб. (360433 • 1901,91).

Прогнозируемый

объем производства плит будет равен 799753,2 тыс. руб. (420500 • 1901,91).

Расчет: Эпр

= (243983 / 799753,2 – 226338 / 685511,1 ) • 799753,2 = - 20073,8 тыс. руб.

Таким образом, при увеличение объема выпуска продукции на 15%

произошла экономия на условно – постоянных расходах в сумме 20073,8 тыс. руб.

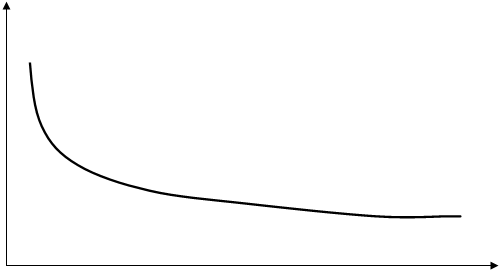

При этом следует

также учитывать эффект кривой опыта (ЭКО): по мере увеличения производства,

наращивания производственных мощностей происходит постепенное снижение

переменных затрат в связи с повышением уровня стандартизации производственных

процессов, квалификации и профессионализма кадров, совершенствованием техники,

технологии и организации производства. Опыт развитых стран показывает, что при

каждом удвоении производства продукции вновь созданная стоимость на единицу

продукции снижается примерно на 20-30%.

Пример графика ЭКО приведен на рис.2.4.

Затраты

Объем производства

Рис. 2.4. Зависимость затрат от объема

производства продукции

ЭКО проявляется

не автоматически, а реализуется при условии постоянного повышения квалификации

персонала, внедрения новой техники, новых технологий и рациональных

предложений. Администрация предприятия должна постоянно заботиться о проведении

текущих улучшений, способствующих снижению затрат на производство продукции.

3.Путиснижения себестоимости продукции ЗАО «Завод ЖБИ-6»

Основу управления себестоимостью

на предприятии составляет их планирование. Основной целью планирования

себестоимости является установление экономически обоснованнойвеличины и состава

текущих расходов предприятия в плановом периоде в разрезе каждого вида

выпускаемой продукции, отдельных центров ответственности и по операционной

деятельности в целом.

Управление себестоимостью является

неотъемлемой частью общей системы управления операционной деятельности

предприятия.

К числу основных факторов,

требующих учета в процессе планирования себестоимости, относятся:

-