Пути повышения эффективности инвестиционной деятельности организации (на примере ОАО «НВКБанк»)

Министерство образования и науки РФ

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Саратовский государственный социально-экономический университет»

Кафедра менеджмента

ДИПЛОМНЫЙ ПРОЕКТ

Тема: «Пути повышения эффективности инвестиционной деятельности

организации

(на примере ОАО «НВКБанк»)

Автор дипломного проекта:

Студентка 5 курса факультета

экономики и менеджмента

Специальность:

Специализация:

Научный руководитель дипломного

проекта:

_________________________________________

__________________________

подпись, дата

Зав. кафедрой менеджмента:

_________________________________________

____________________

подпись, дата

Саратов

2014

Содержание

Введение ……………………………………………………………………….……3

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ В РОССИИ .…………………………....7

1.1 Инвестиционная деятельность: ее понятие, принципы

и нормативно-правовое регулирование …………………………………………....7

1.2 Формы осуществления инвестиционной деятельности и ее

оценка ……….16

1.3 Особенности инвестиционной деятельности коммерческих

банков ………28

2. АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ОАО «НВК-БАНК» ……………………………………………………………….33

2.1 Общая характеристика ОАО «НВКБанк» ……………………………………33

2.2 Анализ финансового состояния предприятия ………………………………..37

2.3 Инвестиционный процесс и инвестиционная политика Банка

……………..45

3. СОВЕРШЕНСТВОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКА ……………………………………………………………………………..51

3.1 Корректировка инвестиционной деятельности Банка в

соответствии

с региональными особенностями Саратовской области ………………………...51

3.2 Расширение географии инвестиционной деятельности Банка

……………...58

4. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

И ОБЕСПЕЧЕНИЕ ЕГО РЕАЛИЗАЦИИ ……………………………………..65

Заключение …………………………………………………………………………72

Список использованных источников ……………………………………………..75

Приложения ………………………………………………………………………...76

Введение

Поиск путей повышения

эффективности инвестиционной деятельности организации на сегодняшний день

является одной из самых актуальных проблем в инвестиционного менеджмента.

Актуальность

исследуемой темы

обусловлена многими причинами.

Во-первых,

вопросы инвестиционной деятельности всегда имели и будут иметь важное значение

как для бизнеса, так и для государства. Наличие любых свободных средств и

нацеленность деятельности на перспективное развитие всегда обуславливает

необходимость инвестирования. Особенно это касается деятельности современных

коммерческих банков, так как именно банки имеют высокий инвестиционный

потенциал, в отличие от других организаций.

Банки

ввиду специфики своей деятельности владеют значительными средствами, которые

позволяют им вести активную инвестиционную деятельность, в частности,

инвестиционную деятельность в реальном, промышленном секторе экономики. Это

чрезвычайно важно не только для укрепления позиций самих банков и банковской

системы государства, но имеет определяющее значение и для всей государственной

экономики и общества в целом.

Во-вторых, в России в

настоящее время инвестиционная деятельность представляется не достаточно

развитой. Это подтверждается, в том числе, и тем обстоятельством, что

отечественная экономика по привлечению инвестиций занимает далеко не первое

место в мире. А потому развитие данного направления деятельности в целом и в рамках

каждой конкретной организации является крайне важным.

В-третьих, от

стабильности и эффективности деятельности банков во многом зависит и общее

состояние экономики в государстве. Эффективность же деятельности банков во

многом определяется именно успешностью их инвестиционной деятельности.

В-четвертых,

инвестиционная деятельность, как и любая другая экономическая деятельность,

непосредственно связана с риском и конкурентной борьбой. В этой связи поиск

правильных и оптимальных решений всегда сопровождается многочисленными

проблемами, в которых необходимо опираться не только на имеющиеся материальные

ресурсы и опыт, но и на научно-теоретическую и правовую основу. В науке же

многие вопросы инвестиционной деятельности носят дискуссионный характер и

изучены недостаточно.

Кроме того, для любой

организации проблема эффективности инвестиционной деятельности всегда имеет

особое значение. Не является исключением и НВКБанк, на примере которого

рассматривается данная тема.

Всеми указанными

обстоятельствами обусловлена актуальность рассматриваемой темы и ее выбор для

исследования.

Научная

разработанность

проблем повышения эффективности инвестиционной деятельности характеризуется

работами многих отечественных и зарубежных авторов. Среди них можно выделить

работы Беликова А.В., Игониной Л.Л., Исаевой П.Г., Виленского П.Л., Деевой А.И.,

Бланка И.А., Сафронова Н.А., Слепова В.А., Хачатурова Т.С., Сухарева О.С. и

многих других.

В целом рассматриваемой

проблематике посвящено достаточно много монографий, диссертаций, статей

периодических изданий и других научных работ. Не смотря на большое число проведенных исследований в

данной сфере, многие проблемы по-прежнему не решены и сохраняют свою

актуальность, а потому нуждаются в дальнейшем исследовании.

Цель данной работы: исследовать проблемы поиска путей

повышения эффективности инвестиционной деятельности организации на примере

ОАО «НВКБанка».

Для достижения данной

цели намечены следующие задачи:

- рассмотреть

теоретические и правовые основы инвестиционной деятельности: ее понятие,

принципы и нормативно-правовое регулирование;

- охарактеризовать формы

осуществления инвестиционной деятельности;

- проанализировать

основные методы оценки инвестиционной деятельности;

- дать общую

характеристику Открытого акционерного общества «НВКБанк» (далее – ОАО «НВКБанк»

или Банк);

- рассмотреть инвестиционный

процесс в Банке и проанализировать его инвестиционную политику;

- охарактеризовать

региональные особенности инвестиционной деятельности организаций в Саратовской

области и проанализировать проблему корректировки инвестиционной деятельности

Банка с учетом этих особенностей;

- проанализировать

вопросы расширения географии инвестиционной деятельности Банка;

- на основе проведенного

исследования разработать и сформулировать предложения по совершенствованию

инвестиционной деятельности Банка.

Объект данного

исследования:

инвестиционная деятельность и общественные отношения, возникающие в связи с ее

осуществлением.

Предмет данного

исследования:

проблемы совершенствования инвестиционной деятельности ОАО «НВКБанка».

Методология данного

исследования включает

в себя различные методы, широко применяющиеся в науке для изучения

экономических и государственно-правовых явлений, в частности,

формально-логический метод, методы системного и сравнительного анализа, методы

синтеза, дедукции и индукции, также конкретно-исторический, формально-правовой

и др. методы.

Структура данной

работы. Структура

данной работы обусловлена ее целями, задачами, а также спецификой объекта и

предмета исследования, и включает в себя введение, три главы, заключение и

список использованной литературы. Первая глава посвящена теоретическим и

правовым основам инвестиционной деятельности в Российской Федерации, и включает

в себя три параграфа. Вторая глава состоит также из трех параграфов и в ней

проводится анализ инвестиционной деятельности ОАО «НВКБанк». В третьей главе

исследуются основные проблемы совершенствования инвестиционной деятельности

Банка.

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ В РОССИИ

1.1 Инвестиционная деятельность: ее

понятие, принципы

и нормативно-правовое регулирование

Для

любой организации одним из важнейших критериев ее развития является

инвестирование, т.е. инвестиционная деятельность. Эффективно осуществляемая

инвестиционная деятельность организаций позволяет не только обеспечить

приемлемые темпы развития и необходимый уровень конкурентоспособности

организации, но и вообще обеспечить возможность существования организации в

долгосрочной перспективе.

Понятие

«инвестиции» стало широко использоваться в

сфере экономики и менеджмента с приходом в Россию рыночной экономики и в

настоящее время данное понятие является основным при рассмотрении вопросов

развития организаций, и экономического развития вообще.

Слово «инвестиция» происходит от лат. «investio» (одеваю), «invest»

(вкладываю)[1]. Иными

словами, инвестиции есть вложения в развитие. При этом, если рассматривать

инвестиции в широком смысле, то не имеет особого значения, в развитие чего

именно производятся вложения. Это может быть развитие предприятия, развитие

страны и государственной экономики, развитие человеческого потенциала и т.п. В

данной работе инвестирование и инвестиции будут рассматриваться применительно к

организациям, к юридическим лицам.

Вне

зависимости тех или иных характеристик, любые инвестиции обладают определенными

признаками, т.е. качествами, свойственными только им. Через признаки инвестиций

раскрывается и их сущность и содержание, поэтому представляется необходимым

далее рассмотреть их.

Итак,

можно выделить следующие признаки, характерные для инвестиций.

Во-первых,

инвестиции представляют собой совокупность инвестиционных ресурсов. Среди этих

ресурсов можно реальные (основные и оборотные средства, нематериальные активы),

а также финансовые активы (денежные средства, ценные бумаги и т.п.).

Во-вторых,

инвестиции являются объектом собственности. Инвестиции они могут принадлежать

на праве собственности самым разным субъектам экономической деятельности. В

России собственниками инвестиций могут быть Российская Федерация, субъекты

Российской Федерации, муниципалитеты, юридические лица (причем как российские,

так и иностранные), также физические лица, т.е. граждане.

В-третьих,

инвестиционные ресурсы могут быть использованы не только в сфере экономической

и предпринимательской деятельности. Цели инвестиционной деятельности, помимо

экономической сферы, могут быть направлены также на социальную, экологическую

и иные сферы жизни общества.

В-четвертых,

инвестиционная деятельность может быть нацелена как на решение долгосрочных задач

(стратегическое развитие организации) так и краткосрочные задачи (вложение

свободных денежных средств, повышение эффективности деятельности, например, в

годичной перспективе).

Кроме

того, инвестиции являются одним из основных средств реализации стратегии развития

предприятия[2].

Как

правило, авторы выделяют именно такие признаки, хотя подходы некоторых ученых отличаются,

хотя и значительно. Большинство специалистов характеризуют инвестиции именно

перечисленными признаками.

С

учетом изложенного можно сделать вывод о том, что инвестиции – это

капитал, ресурсы, которые вкладываются в объекты предпринимательской или иной деятельности

в целях получения прибыли и/или достижения иного полезного результата.

Здесь

важно подчеркнуть, что инвестиции могут иметь различные формы, а цели вложения

инвестиций могут быть самыми разными, причем не только экономическим. Однако,

как правило, инвестиции рассматриваются именно как вложения в развитие

экономической деятельности.

Говоря

об инвестиционной деятельности, необходимо четко разграничивать понятия

«инвестиции» и «инвестирование». Понятием «инвестиции» характеризуются сами

ресурсы, которые вкладываются в развитие. Инвестирование же означает сам

процесс, непосредственно осуществление инвестиционной деятельности[3].

По

своему содержанию инвестирование можно охарактеризовать и как форму

преобразования накопленного капитала (или его части) в альтернативные виды

активов организации.

Важно

заметить, что в условиях командно-плановой экономики, которая имела место в советский

период в России, взамен понятия «инвестиции» было принято использовать термин «капитальные

вложения»[4]. По этой

причине вложения средств в нематериальные и финансовые активы не

рассматривались как капитальные вложения (т.е. формально не являлись инвестициями),

хотя они являются важнейшим направлением инвестиционной деятельности любой организации.

Иными словами, инвестиционная деятельность в качестве таковой рассматривалась

лишь применительно к вложениям в капитальное строительство и процесс воспроизводства

основного капитала.

«Капитальные

вложения – это инвестиции в основной капитал, в том числе затраты

на новое строительство, реконструкцию, расширение и техническое перевооружение

действующих организаций, приобретение инструмента, оборудования, машин,

инвентаря, проектно-изыскательские работы и другие затраты»[5]. Отсюда

видно, что, например, вложения в развитие и повышение квалификации персонала, в

расширение географии деятельности и пр. не учитывались. Конечно, такая ситуация

во многом была обусловлена спецификой командно-плановой экономики, хотя и для

тех условий такой подход представляется серьезным недостатком.

Инвестиционную

деятельность также можно рассматривать как один из видов

предпринимательской деятельности, причем самостоятельный вид. В современных

экономических условиях действует достаточно много организаций,

специализирующихся в основном только на инвестировании.

Далее нужно

отметить, что инвестиционная деятельность осуществляется в условиях жесткой

конкуренции и при постоянных изменениях. Она, как и любой другой вид

экономической деятельности, является достаточно сложной и сопряжена с

множеством различных рисков. При этом, как и другие виды экономической

деятельности, подчиняется объективным законам и факторам, на основе которых

функционирует экономика. По причине вышеизложенного инвестиционная деятельность

осуществляется не хаотично, а упорядоченно и на основе определенных принципов,

которые во многом и обусловливают ее эффективность.

К основным

принципам инвестиционной деятельности можно отнести следующие:

- принцип

целенаправленности;

- принцип

системности;

- принцип

эффективности;

- принцип

альтернативности;

- принцип

готовности к инвестированию;

- принцип

гибкости инвестиционной деятельности;

- принцип

безопасности.

Можно также

выделить и ряд других принципов, однако перечисленные являются основными и их

достаточно для теоретической характеристики инвестиционной деятельности.

Далее

представляется необходимым рассмотреть каждый из перечисленных принципов

инвестиционной деятельности.

Принцип

целенаправленности означает, что инвестиционная деятельность осуществляется для

достижения конкретной, четко определенной цели (или совокупности целей).

Итак, принцип

системности. Данный принцип, пожалуй, является одним из определяющих. При этом

он характерен для многих видов деятельности, предполагающих значительный

уровень сложности и большую (или относительно большую) продолжительность во

времени. Системность означает, что такая деятельность всегда должна

осуществляться в строгом соответствии с предварительно разработанной системой

целей, по определенному, заранее разработанному и обоснованному плану. При этом

такой план должен быть обоснован как с экономической, так и с научной позиции.

Другой

важнейший принцип – принцип эффективности. Осуществляя

инвестиционную деятельность, важно определить критерии выбора инвестиционных

проектов и программ с точки зрения их экономической эффективности, т.к.

максимальная результативность (отдача) от произведенных вложения является основным

условием и критерием эффективности инвестиционной деятельности.

Принцип

альтернативности предполагает, что для осуществления инвестиционной

деятельности необходима разработка не одного, а нескольких различных вариантов

инвестиций (или задач инвестирования). Это позволяет минимизировать риски и

обеспечить альтернативные пути достижения цели в случае каких-либо затруднений

или неудач.

Принцип

готовности к инвестированию определяет степень готовности организации к

осуществлению инвестиционной деятельности на практике.

Принцип гибкости

характеризует способность организации в ходе инвестиционной

деятельности оперативно реагировать на изменениям условий внешней и внутренней

среды и быстро приспосабливаться к ним. В современных условиях динамичной

экономики гибкость является главным условием активной координации

инвестиционной деятельности.

Принцип

безопасности также является важнейшим принципом инвестиционной деятельности

и состоит в устойчивости инвестора и его деятельности к различным негативным

явлениям. К условию обеспечения безопасности можно отнести такие составляющие,

как социальная безопасность, экологическая и экономическая безопасность[6].

В

инвестиционной деятельности определяющее значение имеют ее субъекты, как и в

других видах общественных отношений. К субъектам инвестиционной деятельности

относятся:

- инвесторы,

- заказчики,

- подрядчики,

-

пользователи объектов инвестиций,

- поставщики

- иные лица.

Круг

субъектов определяется в зависимости от особенностей той или иной сферы

экономических отношений, также от масштабов и других факторов, в том числе и от

усмотрения и целей самих субъектов.

Инвесторами

являются лица, аккумулирующие и осуществляющие вложение капитала

(собственных, заемных и привлеченных средств) в объекты инвестиционной

деятельности. Инвесторы обеспечивают и целевое использование инвестиционных

средств. Важно отметить, что именно инвестор определяет цели, направления и

объемы вложения инвестиций.

Заказчиками

являются лица, которые организуют инвестиционную деятельность по договору

с инвестором. Как правило, заказчики не могут вмешиваться в

предпринимательскую и иную деятельность других субъектов. Однако в некоторых

случаях в качестве заказчиков могут быть и сами инвесторы.

Подрядчики – это

лица, которые непосредственно выполняют работы по практической

реализации инвестиционных проектов.

Пользователи объектов

инвестиций – это те субъекты, в интересах которых создаются объекты. Сами

инвесторы также могут быть пользователями объектов инвестиций.

Поставщики –

это лица, которые осуществляют функции по обеспечению своевременных

поставок материальных ресурсов, используемых для реализации инвестиционных

проектов.

В

инвестиционной деятельности принимают участие и другие субъекты, в частности,

страховые организации, кредиторы и пр.

Важно

отметить, что каждый из субъектов инвестиционной деятельности может совмещать

функции двух или более участников инвестиционного процесса.

Другим

элементом инвестиционной деятельности является объект инвестирования. В теории и

практике инвестиционного менеджмента под объектами инвестирования, как

правило, понимают направления вложений капитала организации.

Можно выделить

следующие виды объектов инвестиционной деятельности[7]:

- реальные

активы, представляющие собой совокупность материальных

(основные и оборотные средства) и нематериальных активов (объекты промышленной

собственности и объекты авторского права);

- финансовые

активы, объединяющие ценные бумаги (акции, облигации, векселя

и пр.), производные финансовые инструменты (варранты, опционы, фьючерсы и

пр.), доли в уставном капитале сторонних организаций, вклады по договору

простого товарищества и прочие.

Далее необходимо рассмотреть нормативно-правовую основу

инвестиционной деятельности. Ее составляют следующие источники:

-

Гражданский кодекс Российской Федерации[8];

-

Градостроительный кодекс Российской Федерации[9];

-

Земельный кодекс Российской Федерации[10];

-

Федеральный Закон № 39-ФЗ от 25 февраля 1999 года «Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных

вложений»[11];

-

Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных

видов деятельности»[12].

Приведенный

перечень нормативных правовых актов не является исчерпывающим, однако в данном

случае лишь перечислены основные из них.

Основным

законодательным актом является Гражданский кодекс РФ (далее – ГК РФ). Он, хотя

и специально не предназначен для регулирования именно инвестиционной

деятельности, однако во многом определяет основы экономической деятельности. В

частности, ГК РФ предусматривает перечень видов юридических лиц, также

регулирует порядок и условия заключения договоров, которые в обязательном

порядке заключаются при осуществлении инвестиционной деятельности.

Отдельно

вопросам инвестиционной деятельности посвящен Федеральный закон «Об

инвестиционной деятельности в Российской Федерации, осуществляемой в форме

капитальных вложений». Он предусматривает основы инвестиционной деятельности

только в форме капитальных вложений. В нем определены основные понятия,

относящиеся к данной сфере деятельности, также права и обязанности субъектов

инвестирования и урегулированы некоторые иные вопросы. По свому объему и

содержанию данный документ предельно кратко регламентирует перечисленные

вопросы и включает всего 23 статьи.

Важно

обратить внимание на определение понятий «инвестиции» и «инвестиционная

деятельность», которые предусмотрены вышеуказанным федеральным законом. В

соответствии со статьей 1, «инвестиции - денежные средства, ценные бумаги,

иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку,

вкладываемые в объекты предпринимательской и (или) иной деятельности

в целях получения прибыли и (или) достижения иного полезного эффекта». «Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях

получения прибыли и (или) достижения иного полезного эффекта».

Подводя промежуточный

итог, можно сделать следующие основные выводы. Понятия инвестиционной

деятельности и инвестиций содержатся в законе «Об инвестиционной деятельности в РФ, осуществляемой в

форме капитальных вложений». Думается, что указанные понятия в нем определены

верно и представляется целесообразным в данной работе использовать именно эти

определения.

Как

и любая другая экономическая деятельность, инвестирование осуществляется на

основе определенных принципов, к которым, в частности, относятся, принципы

целенаправленности, системности, эффективности, альтернативности, готовности к

инвестированию, гибкости инвестиционной деятельности, также безопасности.

Указанные принципы являются базовыми и не являются единственно возможными.

Нормативно-правовую

основу инвестиционной деятельности составляют ГК РФ, ряд других кодексов и

специальные законы. При этом важно отметить, что специальных законов по

вопросам инвестирования относительно малое количество и основу данной

деятельности составляет, прежде всего, ГК РФ, определяющий вопросы

взаимодействия субъектов экономической деятельности.

1.2 Формы осуществления

инвестиционной деятельности и ее оценка

Инвестиционная

деятельность довольно разнообразна, а потому может осуществляться в различных

формах. Формы осуществления инвестиционной деятельности можно определить в

зависимости от оснований классификации инвестиций, и далее эти формы будут

рассмотрены.

Во-первых, инвестиции

можно классифицировать в зависимости от способа их привлечения или от субъекта

инвестиционной деятельности. Здесь можно выделить следующие инвестиционные

ресурсы:

- привлекаемые из внутренних

источников;

- привлекаемые из внешних

источников.

При этом важно

разграничивать внутренние и внешние источники инвестиций на макро- и

микроэкономическом уровнях. На уровне макроэкономическом уровне внутренними

источниками инвестиций являются: государственные бюджетные средства, сбережения

населения, финансовые ресурсы организаций, в том числе коммерческих банков,

инвестиционных фондов т.д. К внешним можно отнести зарубежные инвестиции,

кредиты и займы, получаемые от других государств или международных организаций

и объединений.

На микроэкономическом

уровне к внутренним источникам инвестирования относятся собственные средства

организации, которые формируются в организации именно в целях обеспечения дальнейшего

развития. Инвестиционные ресурсы, привлекаемые организацией из внешних источников

(заемные средства), соответственно, являются внешними.

По национально-государственной

(национально-территориальной) принадлежности владельцев инвестиционного капитала

можно выделить инвестиции, формируемые за счет отечественного капитала и

иностранного. В этой связи следует отметить, что иностранные инвестиции в

основном привлекаются для реализации наиболее крупных проектов, и, прежде

всего, крупными организациями, либо государством.

В зависимости от наличия

или отсутствия права собственности инвестиции можно подразделить на:

- собственные;

- заемные[13].

К числу собственных источников

инвестиций относятся: уставный капитал, прибыль, амортизационные отчисления,

специализированные фонды предприятия (или государства) и т.д. Конечно,

использование собственных источников является более предпочтительным, т.к. не

влечет возникновения каких-либо обязательств перед другими лицами. Однако, как

правило, ресурсы организации ограничены, а потому приходится привлекать заемные

средства. Заемные источники инвестируются на основе возвратности. При этом

любые формы заемного капитала, которые используются организацией в целях инвестиционной

деятельности, представляют собой финансовые обязательства. В такой категории

инвестиционных ресурсов относятся кредиты и займы.

В зависимости от натурально-вещественных

форм инвестиции могут быть:

- в денежной форме;

- в финансовой форме;

- в материальной форме;

- в нематериальной форме.

Наиболее распространенной

является денежная форма инвестиций. Они относительно легко могут быть трансформированы

в любую форму активов, которые нужны организации для реализации инвестиционных

программ и проектов.

Инвестиционные ресурсы в

финансовой форме привлекаются организацией в виде разнообразных финансовых

инструментов, которые вносятся в уставный фонд. Сюда входят акции, облигации,

депозитные счета, сертификаты банков и т.п. Важно заметить, что данная форма

инвестиций используется в России значительно меньше, чем предыдущая.

Инвестиционные ресурсы в

материальной форме привлекаются организацией в виде разнообразных капитальных

товаров (транспорта, производственных, складских и офисных помещений,

оборудования), сырья, материалов и т.п.

Инвестиционные ресурсы в

нематериальной форме привлекаются организацией в виде разнообразных

нематериальных активов, которые не имеют вещной формы, но при этом непосредственно

используемые в предпринимательской деятельности. Сюда можно отнести, например, права

пользования отдельными видами природных ресурсов, патентные права, «ноу-хау»,

права на промышленные образцы и модели, товарные знаки, компьютерные программы

и пр.

В зависимости от временного

периода привлечения инвестиционные ресурсы могут быть[14]:

- привлекаемыми на

долгосрочной основе;

- привлекаемыми на

краткосрочной основе.

Долгосрочные инвестиции

включают собственный капитал, займы и кредиты, рассчитанные на срок более

одного года. Инвестиционные ресурсы, привлекаемые на краткосрочной основе, формируются

на период до одного года и, как правило, связаны с необходимостью обеспечения временных

инвестиционных потребностей (топливные материалы, полуфабрикаты и пр.).

Привлечение инвестиций осуществляется

различными методами. В данном случае можно выделить следующие методы

привлечения инвестиций:

- самофинансирование, то

есть использование в инвестиционной деятельности исключительно собственных

ресурсов;

- акционирование, а также

иные формы долевого финансирования;

- кредитное

финансирование (инвестиционные кредиты банков, выпуск облигаций);

- лизинг;

- бюджетное

финансирование;

- смешанное

финансирование (осуществляется с использованием различных комбинаций перечисленных

методов)[15].

Как уже было отмечено

ранее, инвестирование возможно как за счет внешних ресурсов (заемных), так и за

счет внутренних, собственных. Второй вариант и является самофинансированием.

Оно обеспечивается за счет организации, планирующей осуществление

инвестиционного проекта. Как уже отмечалось, внутренние средства организации

обычно ограничены, а потому самофинансирование в большинстве случав используется

лишь при реализации инвестиционных проектов с незначительными масштабами. Инвестиционные

проекты, предполагающие значительные капиталовложения, обычно финансируются с

привлечением внешних источников.

Финансирование

инвестиционных проектов с привлечением внешних источников, может осуществляться

двумя путями:

- путем мобилизации

привлеченных средств (долевое финансирование);

- путем привлечения заемных

средств (кредитное финансирование).

При этом важно отметить,

что каждый из перечисленных источников имеет как преимущества, так и

определенные недостатки. По этой причине при решении вопросов инвестирования в

любом случае необходимо обоснование стратегии финансирования, также анализ

альтернативных методов и источников финансирования, и детальная разработка

схемы финансирования.

В качестве основных форм

кредитного финансирования являются:

- инвестиционные кредиты

банков;

- целевые облигационные

займы[16].

Инвестиционные кредиты

банков выступают как одна из наиболее эффективных форм внешнего финансирования

инвестиционных проектов в тех случаях, когда компании не могут обеспечить их

реализацию за счет собственных средств и эмиссии ценных бумаг.

Привлекательность данной формы объясняется, прежде всего:

- возможностью разработки

гибкой схемы финансирования;

- отсутствием затрат,

связанных с регистрацией и размещением ценных бумаг;

- использованием эффекта

финансового рычага, который дает возможность повысить рентабельность

собственного капитала в зависимости от соотношения собственного и заемного

капитала;

- уменьшения

налогооблагаемой прибыли за счет отнесения процентных выплат на затраты,

включаемые в себестоимость[17].

Инвестиционные кредиты

рассчитаны обычно на средние или длительные сроки. При этом срок привлечения

инвестиционного кредита сопоставим со сроками реализации инвестиционного

проекта. В зависимости от условий кредитования инвестиционный кредит может

предусматривать наличие льготного периода, то есть периода отсрочки погашения

основного долга.

В России инвестиционные

кредиты получаются обычно в виде срочной ссуды со сроками погашения 3-5 лет.

Лизинг также достаточно

широко используется в России для реализации инвестиционных проектов. Лизинг –

это комплекс имущественных отношений, возникающих при передаче объекта лизинга

(движимого и недвижимого имущества) во временное пользование на основе его

приобретения и сдачи в долгосрочную аренду.

Лизинг предполагает, что

арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется

приобрести в собственность имущество у определенного продавца и предоставить

данное имущество арендатору (лизингополучателю) за плату во временное

пользование.

Особенности лизинга по сравнению

с традиционной арендой состоят в следующем:

- объект сделки

выбирается лизингополучателем, а не лизингодателем, который приобретает

оборудование за свой счет;

- срок лизинга, как

правило, меньше срока физического износа оборудования;

- по окончании действия

контракта лизингополучатель может продолжить аренду по льготной ставке или

приобрести арендуемое имущество по остаточной стоимости;

- в роли лизингодателя

обычно выступает кредитно-финансовый институт – лизинговая компания, банк.

Лизинг имеет признаки и

производственного инвестирования, и кредита. Его двойственная природа состоит в

том, что, с одной стороны, он является своеобразной инвестицией капитала,

поскольку предполагает вложение средств в материальное имущество в целях получения

дохода, а с другой стороны – сохраняет черты кредита (предоставляется на

началах платности, срочности, возвратности).

Лизинг отличается и от

традиционного кредитования. Обычно лизинг рассматривают как форму кредитования

приобретения (пользования) движимого и недвижимого имущества, альтернативную

банковскому кредиту. При этом лизинг имеет определенные преимущества перед

кредитованием. Они заключаются в следующем: 1) часто на требуется предварительное

накопление определенной суммы собственных средств и привлечения иных внешних

источников; 2) гораздо большие шансы получения для организаций, еще не имеющих

кредитной истории и достаточных активов для обеспечения залога; 3) не

требуется каких-либо существенных гарантий, т.к. обеспечением является

имущество, взятое в лизинг; 4) обеспечивает полное финансирование капитальных

затрат, и как правило, не требует немедленного начала выплат.

Формы инвестирования

можно также подразделить в зависимости от схемы финансирования:

- параллельное;

- последовательное[18].

Параллельное (или совместное)

финансирование инвестиционных проектов может быть независимым, когда каждый

банк заключает с организацией самостоятельный кредитный договор; а также софинансирование,

при котором образуется банковский консорциум. Во втором случае участие каждого

банка ограничено определенным объемом кредита и консорциума.

Как видно, форм

осуществления инвестиционной деятельности достаточно много. При этом они могут

быть определены по разным основаниям. В каждом конкретном случае выбор форм

инвестирования зависит от многих факторов, которые должны анализироваться

именно применительно к той ли иной конкретной ситуации. Без учета обстоятельств

и условий конкретной ситуации не представляется возможным делать объективные

выводы о преимуществах или недостатках того или иного варианта инвестирования.

Инвестиционная, как и

любая другая экономическая деятельность, должна оцениваться субъектами,

заинтересованными в ней. Необходимость оценки инвестиционной деятельности

необходима, прежде всего, для того, чтобы сделать вывод о ее целесообразности в

той или иной ситуации, о ее эффективности, о достижении или недостижении целей

и задач. Надлежащая оценка эффективности инвестиционной деятельности позволяет

минимизировать возможные риски и обеспечить необходимую рациональность и

обоснованность вложения инвестиций.

Кроме того, вопросы

оценки инвестиционной деятельности имеют большое значение в случае привлечения

инвестиций из внешних источников. Причем в последнем случае инвестиционная

деятельность имеет значение как на стадии привлечения инвесторов, так и на

более поздних стадиях инвестирования, т.к. необходима для самих лиц и

организаций, чьи средства вкладываются в проекты.

Стоит заметить, что вопросы

оценки эффективности инвестиционных проектов в последние годы достаточно часто

являются предметом дискуссий и широко рассматриваются в научной литературе. При

этом данной проблеме уделяется внимание на всех стадиях инвестиционного процесса

– прединвестиционной, инвестиционной и стадии эксплуатации.

Центральное место занимает

оценка эффективности планируемого проекта, когда требуется обоснование и выбор

возможных вариантов вложения средств, т.е. на этапе прединвестиционных

исследований[19].

Вообще понятие «эффективность»

рассматривается и широком, и в узком смысле. В широком смысле, т.е. как

экономическая категория, эффективность – это характеристика соответствия

результатов и затрат, их совокупной отдачи, в узком (как показатель) – это

отношение количественных оценок результатов и затрат.

Здесь необходимо разделять

понятия «эффективность» и «эффект». Хотя в научной литературе данные понятия

часто подменяют друг другом, это представляется не верным. В рамках данного

исследования будет использоваться только понятие эффективности.

Для расчета эффективности

инвестиционного проекта необходима качественная и количественная определенность

лежащих в ее основе результатов и затрат. Кроме того, рассчитанные показатели

эффективности должны быть сравнимыми с другими показателями, т.к. необходимо

иметь критерий оценки эффективности инвестиционной деятельности.

Под критерием

эффективности для целей анализа инвестиционного проекта понимается степень

достижения цели. Следовательно, оценка эффективности инвестиционного проекта не

имеет смысла без определения целей инвестирования.

Цели субъектов инвестиционной

деятельности, конечно, различны и основываются на специфических интересах

каждого из них. Цели функционирования любого субъекта (а значит, и цели

инвестирования) определяются, в основном, отношениями собственности.

В советский период в для оценки

эффективности капиталовложений использовалась «Методика (основные положения)

определения экономической эффективности использования в народном хозяйстве

новой техники, изобретений и рационализаторских предложений», которая была

разработана специалистами под руководством Т.С. Хачатуровым. Данная методика базировалась

на подходе к определению эффективности капиталовложений с точки зрения интересов

народного хозяйства в целом. Оптимальный вариант выбирался с учетом трех

критериев:

- срок окупаемости,

- сравнительная

экономическая эффективность,

- минимум требуемых затрат[20].

Срок окупаемости

капитальных вложений (Ток) определялся путем сопоставления экономии

себестоимости и объема капитальных вложений, вызвавших эту экономию:

Ток = К / (С1 -

С2), (1.1)

где К – капитальные

вложения;

С1 и С2 – себестоимость

продукции до и после осуществления капитальных вложений.

Расчёт сравнительной

эффективности капитальных вложений при ограниченном количестве вариантов (Ес)

производится по формуле (1.2):

Ес = (С1 - С2) / (К2 -

К1), (1.2)

где К1 и К2 – капитальные

вложения по сравниваемым вариантам;

С1 и С2 – себестоимость

продукции по сравниваемым вариантам.

Расчетная величина Ес

сравнивается с нормативным коэффициентом сравнительной эффективности Ен. Если

Ес > Ен, то дополнительные капиталовложения, а, следовательно, и более

капиталоёмкий вариант эффективны. В условиях планово-директивной системы

хозяйствования значение норматива эффективности устанавливалось государством в

централизованном порядке и соответствовало средней норме рентабельности

основных производственных фондов в народном хозяйстве (последняя в условиях

СССР норма была на уровне Ен = 0,15).

В том случае, если

имелись нескольких вариантов капиталовложений, то наиболее эффективным из них

признавался тот, который требовал меньшие затраты:

3i = Ci + Eн Ki>

min, (1.3)

где 3i – приведённые

затраты по каждому варианту;

Ci – текущие затраты

(себестоимость продукции) по тому же варианту;

Ki – капиталовложения по

тому же варианту;

Eн – норматив

эффективности капиталовложений.

Следует заметить, что

данная методика не может быть взята за основу для определении эффективности

инвестиционных проектов в современных рыночных экономических условиях ввиду

того, что не учитывает разновременность вложения средств и получения результатов,

взаимосвязь реальных и номинальных оценок в условиях инфляции, неопределённость

и риски осуществления вложений. И основная причина здесь состоит в

неопределенности и отсутствии учета инфляции.

Кроме того, норматив

эффективности капиталовложений так и не получил убедительного научного

обоснования.

Международные стандарты в

области инвестиционной деятельности основаны на методике обоснования

эффективности инвестиционных проектов, разработанных ЮНИДО – Международной

специализированной организацией ООН по промышленному развитию (UNIDO – United

Nations Industrial Development Organization). Эти стандарты были впервые

опубликованы в 1978 г., но постоянно совершенствовались. Следует заметить,

что методика ЮНИДО стала принятым во многих странах мира руководством по оценке

эффективности инвестиций и универсальным средством общения между инициаторами

проекта и его потенциальными инвесторами.

В конце 80-х годов в

период начальных экономических реформ в России «Методика (основные положения)

определения экономической эффективности...» в основной её части была заменена

«Методическими рекомендациями по комплексной оценке эффективности мероприятий,

направленных на ускорение научно-технического прогресса», предложенными

авторами под редакцией Д.С.Львова.

Интегральный эффект

мероприятия научно-технического прогресса (Эt) рассчитывается по формуле:

(1.4)

(1.4)

где Pt – стоимостная

оценка результатов в t-ом году;

Иt – текущие издержки при

производстве (использовании) продукции в году t без учёта амортизационных

отчислений;

Kt – единовременные

затраты в году t;

Лt – остаточная стоимость

основных фондов, выбывающих в году t;

at – дисконтный

множитель.

В целях анализа уровня

эффективности единовременных затрат рекомендовалось рассчитывать коэффициент

эффективности единовременных затрат (Е), определяемый из соотношения:

(1.5)

(1.5)

Единовременные затраты

могут считаться эффективными, если расчётный коэффициент превышает нормативный

Ен установленный по народному хозяйству в целом.

В 1994 г. были разработаны и утверждены «Методические рекомендации по оценке эффективности инвестиционных

проектов и их отбору для финансирования», которые фактически являлись упрощенной

версией методики ЮНИДО.

Положительными моментами

этой методики являлись:

- переход от статической

модели определения эффективности к динамической;

- ориентация на

комплексное рассмотрение результатов инвестирования, включая и социальные

последствия реализации инвестиционного проекта;

- построение системы

показателей эффективности (выделение коммерческой, бюджетной, экономической

эффективности);

- рассмотрение особенностей

учёта инфляции и риска при оценке эффективности инвестиционных проектов.

В соответствии с данной

методикой эффективность инвестиционного проекта может быть представлена в общем

виде:

(1.6)

(1.6)

В 2000 году опубликована

вторая редакция Методических рекомендаций, которая в большей степени

адаптирована к российским условиям. В ней более полно учитываются различные

факторы[21].

Для расчёта эффективности

проекта используется понятие чистых инвестиций, величина которых складывается

из нескольких частей:

ЧИ = Зперв – ЛСакт ± ΔОК –

Лспр, (1.7)

где ЧИ – величина чистых

инвестиций;

Зперв. – полная сумма

всех предпроизводственных затрат;

ЛСакт. – стоимость любых

высвобождаемых активов, высвобождение которых вытекает из решения о принятии

инвестиционного проекта;

ΔОК – изменение

оборотного капитала, вызванное решением об инвестировании;

ЛСпр. – ликвидационная

стоимость проекта.

Чтобы адекватно оценить

проект с точки зрения его эффективности, нужно все потоки будущих поступлений и

платежей привести в сопоставимый вид с учётом фактора времени.

В современных методиках

оценки эффективности инвестиционных проектов используется денежный подход,

который требует усиления внимания к вопросам сбыта, реализации продукции, к

учёту временного лага между получением ресурса и его оплатой. Эти вопросы,

ранее рассматривавшиеся как нечто второстепенное, в рыночных условиях выходят

на первый план.

1.3 Особенности инвестиционной деятельности

коммерческих банков

Коммерческие банки в

современной экономике являются одними из основных субъектов инвестиционной

деятельности. Их важная роль в этом обусловлена многими обстоятельствами, и,

прежде всего, наличием свободных средств для инвестирования. Именно это

отличает банки от всех иных участников инвестиционной деятельности.

Вообще инвестиционная

деятельность банков, как правило, основывается на долгосрочных инвестиционных

проектах, так как именно они бывают наиболее масштабными, что представляет

главный интерес для банков.

Хотя

банковские инвестиции являются в основном долгосрочными, их также подразделяют

по критерию срочности. Здесь обычно выделяют:

-

те инструменты рынка капиталов, погашение которых происходит более чем через

год, и характеризуются более высокой ликвидностью в целом;

-

высокой ликвидностью и низким риском характеризуются инструменты денежного

рынка со сроком обращения до года[22].

Инвестиционная

деятельность коммерческих банков осуществляется за счет заемных или привлеченных

средств или за счет собственных ресурсов. В этой связи необходимо заметить, что

форма собственности ресурсов оказывает непосредственное влияние на

инвестиционные возможности коммерческого банка. Те средства, которыми банк

владеет на праве собственности, могут быть им вложены в развитие достаточно

долгосрочных проектов. Вложение же средств, которые фактически не являются

собственностью банка, могут быть вложены только с учетом периода, на который

они привлечены.

В

инвестиционной деятельности банков можно выделить следующие основные

направления:

-

вложение денежных средств, как за поручением клиента, так и за счет банка, в

долевые участия, паи, ценные бумаги;

-

аккумуляция банками средств на инвестиционные цели;

-

предоставления займов инвестиционного характера[23].

Указанные

направления имеют довольно тесные контакты между собой. Банки формируют ресурсы

посредством мобилизации своих капиталов, также сбережений клиентов и иных свободных

средств. Цель же формирования таких ресурсов заключается в прибыльном и выгодном

их использовании.

Вообще

инвестиционная деятельность коммерческих банков рассматривается специалистами

как своеобразное направление бизнеса, связанного с оказанием двух видов услуг:

-

приумножение наличных средств через размещение или выпуск ценных бумаг на

первичном рынке;

-

увеличение объемов средств посредством соединения продавцов и покупателей уже

существующих ценных бумаг на вторичном рынке (функция брокеров и дилеров).

Необходимо

отметить, что инвестиции коммерческих банков имеют свое собственное

экономическое состояние. Если рассматривать их в микроэкономическом аспекте, то

инвестиционная деятельность банков представляет собой деятельность, в ходе которой

банк выступает как инвестор, вкладывающий свои ресурсы на определенный срок

приобретения или создания реальных активов, преследуя при этом цель

получения доходов. Причем доходы, которые получает банк в результате

инвестиционной деятельности, могут быть как прямыми, так и косвенными.

Также

банковская инвестиционная деятельность может рассматриваться и в несколько ином

аспекте, когда учитывается макроэкономическая роль банка как финансового посредника.

В этом случае коммерческий банк способствует определенной реализации спроса

инвестиций на хозяйствующие субъекты. Именно по этой причине в макроэкономическом

аспекте такая деятельность банка воспринимается как направленная на

определенное удовлетворение инвестиционных потребностей экономики.

То

есть, с одной стороны, инвестиционная деятельность банка направлена на увеличение

своих доходов; с другой же стороны, если ее рассматривать в макроэкономическом

аспекте, она состоит в приросте общественного капитала[24].

Таким образом, можно сделать вывод о том, что инвестиционная деятельность

коммерческих банков характеризуется двойственной структурой.

Если

инвестиционную деятельность банка рассматривать с точки зрения развития

экономики, то она включает в себя инвестиции, которые способствуют увеличению

доходов всего общества в целом, а не только доходов банка. Таким образом, с

точки зрения макроэкономики инвестиционная деятельность банка характеризуется производительной

направленностью вложений.

Указанные

два аспекта инвестиционной деятельности коммерческих банков достаточно тесно

взаимосвязаны. Основу данной связи составляет развитие рынка ценных бумаг и приватизационных

объектов. Инструменты этих рынков прямо или косвенно связаны с формированием

предпосылок инвестиционного процесса.

Необходимо

отметить, что приоритетными формами инвестиционной деятельности в современной

российской экономике являются именно кредитные формы. Это обусловлено тем

обстоятельством, что реальных российских экономических условиях рынок ценных

бумаг характеризуется значительной неустойчивостью, что делает его менее

прогнозируемым и часто создает существенные проблемы[25].

Инвестиционная

деятельность банков, как и иных инвесторов, подразделяется на несколько видов:

-

прямое инвестирование;

-

портфельное инвестирование;

-

ссудное инвестирование;

-

валютное инвестирование.

Прямое

инвестирование представляет собой приобретение коммерческим банком реальных

производственных активов организаций, что позволяет получить контроль над ними

и соответственно принимать участие в их развитии и получении прибыли от их

деятельности.

Инвестиционная

деятельность коммерческих банков в виде портфельного инвестирования

предполагает приобретение акций различных организаций компаний и дальнейшее формирование

инвестиционного портфеля[26].

Диверсифицированные

портфельные инвестиции могут быть ограничены приобретением части акций либо контрольного

пакета акций. Такой способ выбирается, как правило, в тех случаях, когда

организация характеризуется стабильной деятельностью и приносит постоянный

доход.

Инвестиционная

деятельность банков в виде ссудного инвестирования как раз и представляет собой

основную деятельность банков, то есть предоставление различных кредитов, ссуд и

займов компаниям и частным лицам на определенный срок и за определенное

вознаграждение.

Ну а инвестиционная деятельность банков в форме валютного инвестирования

представляет собой проведение валютных операций в связи с ведением

инвестиционной деятельности в первых трех формах[27].

2. АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ОАО «НВК-БАНК»

2.1 Общая характеристика ОАО

«НВКБанк»

Инвестиционная

деятельность в рамках данного дипломного проекта рассматривается на примере Открытого

Акционерного Общества «Нижневолжский коммерческий банк» (далее – Банк, также НВКбанк).

Данный

банк основан в 1990 г. и в настоящее время является одним из первых

коммерческих банков г. Саратова и Саратовской области.

Свою

деятельность Банк осуществляет на основании Лицензии на осуществление

банковских операций со средствами в рублях и

иностранной валюте (без права привлечения во вклады денежных средств физических

лиц) № 931 от 19.09.2012 года. Также у Банка имеется Лицензия от

19.09.2012 г. на привлечение во вклады денежных

средств физических лиц в рублях и иностранной валюте.

НВКбанк

предоставляет все основные виды банковских услуг, а также широкий круг

дополнительных услуг, предусмотренных Уставом[28].

Устав

Банка и имеющиеся лицензии позволяют ему осуществлять следующие банковские

операции в рублях и иностранной валюте:

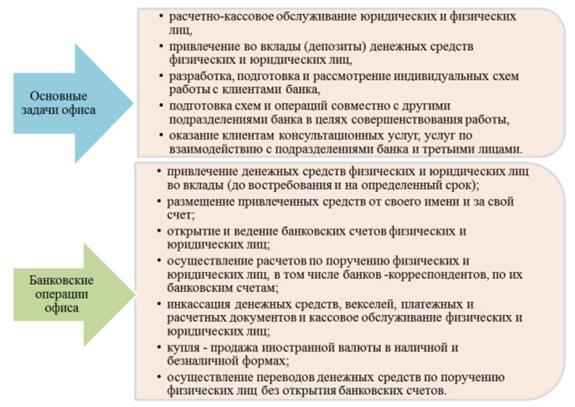

- привлечение

денежных средств физических и юридических лиц во вклады (до востребования и на

определенный срок);

- размещение

привлеченных во вклады денежных средств физических и юридических лиц от своего

имени и за свой счет;

- открытие

и ведение банковских счетов физических и юридических лиц;

- осуществление

расчетов по поручению физических и юридических лиц, в том числе

банков-корреспондентов, по их банковским счетам;

- инкассирование

денежных средств, векселей, платежных и расчетных документов, и осуществление

кассового обслуживания физических и юридических лиц;

- покупка

и продажа иностранной валюты в наличной и безналичных формах;

- привлечение

во вклады и размещение драгоценных металлов;

- выдача

банковских гарантии;

- осуществление

переводов денежных средств по поручению физических лиц без открытия банковских

счетов (за исключением почтовых переводов).

Помимо

перечисленных банковских операций НВКбанк вправе осуществлять следующие сделки:

- выдавать

поручительства за третьих лиц, которые предусматривают исполнение обязательств

в денежной форме;

- приобретать

права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительно

управлять денежными средствами и другим имуществом по договору с физическими и

юридическим лицами;

- осуществлять

операции с драгоценными металлами и драгоценными камнями;

- предоставлять

в аренду физическим и юридическим лицам специальные помещения или находящиеся в

них сейфы для хранения документов и ценностей;

- лизинговые

операции;

- оказывать

консультационные и информационные услуги.

Банк

вправе осуществлять иные сделки в соответствии с законодательством Российской

Федерации.

Банк

предоставляет услуги следующим категориям клиентов:

1) частным лицам;

2) субъектам малого

бизнеса;

3) корпоративным

клиентам;

4) финансовым

организациям.

Преимущественно

деятельность НВКбанка ориентируется на субъектов малого и среднего

предпринимательства, а также на физических лиц, хотя и среди крупных предприятий

услуги данного Банка востребованы.

Корпоративными

клиентами Банка являются многие крупнейшие предприятия г. Саратова и Саратовской

области. Объем вкладов населения, привлеченных Банком по состоянию на апрель 2014 г. превысил 59 млрд. рублей. Свои денежные средства Банку доверили тысячи вкладчиков. Это

подтверждает его надежность и высокий уровень сервиса.

Банк

является участником Государственной системы страхования вкладов. В апреле 2014 г. кредитный портфель Банка превысил 7 млрд. рублей, что по сравнению с аналогичной датой

прошедшего 2013 г. больше на 32 % (т.е. на 1,6 млрд. руб.).

Среди

отделений Банка, помимо головного офиса, функционируют 9 дополнительных офисов:

1)

Дополнительный офис «Олимп»,

2)

Дополнительный офис «Первомайский»,

3) Дополнительный

офис «Юбилейный»,

4)

Дополнительный офис «Алексеевский»,

5)

Дополнительный офис «Вольский»,

6)

Дополнительный офис «Кировский»,

7)

Дополнительный офис «Магистраль»,

8)

Дополнительный офис «Нижняя Волга»,

9)

Дополнительный офис «Пионер».

Филиалов данный

Банк не имеет, хотя ранее действовал филиал «Олимп». В настоящее время бывший

филиал «Олимп» имеет статус дополнительного офиса.

Общая численность сотрудников ОАО «НВКбанк» на 01 января 2014 г. составила 279 человек.

Банк не

является участником банковской (консолидированной) группы (холдинга) и не

возглавляет ее.

ОАО «НВКбанк»

является членом государственной программы страхования вкладов, утвержденной

Федеральным законом №177-ФЗ «О страховании вкладов физических лиц в банках

Российской Федерации»[29].

Государственная система страхования вкладов гарантирует выплату 100% возмещения

по вкладам, размер которых не превышает 700 тыс. руб. на одно физическое лицо,

в случае отзыва у банка лицензии или введения ЦБ РФ моратория на платежи.

В настоящее

время услугами Банка на постоянной основе пользуются более 88 000 частных

клиентов и более 3 300 организаций.

Важно отметить, что партнерами Банка являются крупные промышленные предприятия,

сельскохозяйственные и строительные компании г. Саратова и Саратовской обл.,

имеющие разную организационно-правовую форму и широко известные в Саратовском

регионе.

Достаточно широкая сеть дополнительных офисов дает возможность

обслуживаться в любом из районов города. «НВКбанк» придерживается политики

клиентоориентированного Банка и использует индивидуальный подход при

налаживании деловых отношений со своими клиентами.

Также Банк членом

международных платежных систем Western Union, Contact, MasterCard Worldwide. С 2003 года Банк

осуществляет эмиссию микропроцессорных пластиковых карт «Волга».

Банк

осуществляет свои операции исключительно на территории России. Т.к.

отечественная экономика по-прежнему имеет определенные черты, присущие

развивающимся странам, то в действующее законодательство (налоговое, валютное и

таможенное) достаточно часто вносятся изменения, допускается возможность

различных толкований законодательных норм. Существует несовершенство

законодательной базы по делам несостоятельности и банкротства, в отсутствии

формализованных процедур регистрации и обращения взыскания на обеспечение по

кредитам. В условиях преодоления последствий мирового финансового кризиса

заемщики Банка могут испытывать сложности, связанные с погашением ссуд. На

основании имеющейся доступной информации руководство Банка надлежащим образом

отразило пересмотр оценок ожидаемых будущих потоков денежных средств.

На деятельность Банка

оказывают влияние тенденции, которые имеют место в экономике России.

На сегодняшний день Банк

функционирует относительно стабильно и занимает 3 место по основным показателям

деятельности среди саратовских банков, а также находится в первой десятке по

сравнению с филиалами кредитных организаций других регионов РФ.

2.2 Анализ финансового состояния

предприятия

Анализа финансового состояния

банка основывается на обобщении, систематизации и последующем анализе основных

форм бухгалтерской отчетности.

Исходными материалами,

характеризующими финансовое состояние Банка, являются:

- Форма 101 - Баланс

банка (остатки и обороты по балансовым счетам 1-го и 2-го порядков);

- Форма 102 - Отчет о прибылях и убытках банка;

- Форма 134 - Расчет капитала банка;

- Форма 135 - Информация об

обязательных нормативах банка.

В данном проекте используется

информация, публикуемая Центральным

Банком России о деятельности кредитных организаций.

Инструкцией

Банка России от 03.12.2012 № 139-И

(ред. от 25.10.2013) «Об обязательных

нормативах банков» (далее – Инструкция Банка России № 139-И) установлены обязательные нормативы для

кредитных организаций, а также методика расчета таких нормативов[30]. В соответствии с

данной инструкцией предусмотрены нормативы:

- достаточности

капитала;

- (см. текст в

предыдущей редакции) ликвидности;

- максимального размера риска на одного

заемщика или группу связанных заемщиков;

- максимального размера крупных кредитных

рисков;

- максимального размера кредитов, банковских

гарантий и поручительств, предоставленных банком своим участникам (акционерам);

- совокупной величины риска по инсайдерам

банка;

- использования собственных средств

(капитала) банков для приобретения акций (долей) других юридических лиц.

Указанные нормативы характеризуют финансовое

состояние Банка и используются Центральным Банком для оценки деятельности

кредитных организаций в процессе контрольно-надзорной деятельности.

Данные нормативы обязана выполнять

каждая кредитная организация, осуществляющая деятельность на территории России.

В случае несоблюдения нормативов возможно применение санкций в отношении

кредитной организации санкций со стороны Банка России.

Центральным Банком установлены следующие предельные значения

обязательных нормативов:

- Н1.0 – норматив достаточности капитала (минимальное

значение 10%);

- Н2 – норматив мгновенной ликвидности (минимальное значение

15%);

- Н3 – норматив текущей ликвидности (минимальное значение

50%);

- Н4 – норматив долгосрочной ликвидности (максимальное

значение 120%);

- Н7 – максимальный размер крупных кредитных рисков

(максимальное значение 800%);

- Н9.1 – максимальный размер кредитов, банковских гарантий и

поручительств, предоставленных банком своим участникам (акционерам)

(максимальное значение 50%);

- Н10.1 – совокупная величина риска по инсайдерам банка

(максимальное значение 3%).

Основные показатели деятельности НВКбанка по указанным обязательным

нормативам отражены в табл. 1.

Табл. 1. Информация об обязательных нормативах банка

по состоянию на 01.01.2014г.

|

Код обозначения

|

Показатели НВКбанка по установленным нормативам (%)

|

Значения нормативов (%)

|

|

Н1.0

|

14.45

|

минимальное

значение 10%

|

|

Н2

|

185.77

|

минимальное

значение 15%

|

|

Н3

|

160.09

|

минимальное

значение 50%

|

|

Н4

|

30.45

|

максимальное

значение 120%

|

|

Н7

|

445.46

|

максимальное

значение 800%

|

|

Н9.1

|

0.23

|

максимальное

значение 50%

|

|

Н10.1

|

0.87

|

максимальное

значение 3%

|

Далее каждый из показателей необходимо рассмотреть более

подробно.

Норматив достаточности капитала (Н1.0). В соответствии с Инструкцией Банка России № 139-И,

нормативы достаточности капитала кредитной организации должны рассчитываться

как отношения величины базового капитала банка, величины основного капитала

банка и величины собственных средств (капитала) банка. В данном случае

показатели НВКбанка по этому нормативу на 4,45% превышают минимально допустимое

значение.

Динамика изменения показателя уровня достаточности капитала

отражена на рис. 1. Из данного графика видно, что Банком этот норматив не

нарушался в течение последних четырех лет.

Рис. 1.

Важным показателем

финансовой устойчивости является ликвидность, т.е. есть способность Банка

обеспечить своевременное и полное выполнение своих денежных и иных

обязательств, вытекающих из сделок с использованием финансовых инструментов.

Банком России установлены

три норматива, касающиеся состояния ликвидности кредитной организации: Н2, Н3,

Н4 (рис. 2,3,4). Исходя из данных, отраженных на графиках, можно сделать вывод

о том, что состояние ликвидности НВКбанка соответствует установленным

нормативам. И хотя в течение последнего года динамика показателей негативная и

показатели данной категории ухудшаются, в целом эти показатели соответствуют

установленным требованиям.

Рис. 2.

Рис. 3.

Рис. 4.

Норматив максимального

размера крупных кредитных рисков (Н7), в соответствии с Инструкцией Банка России № 139-И, регулирует (ограничивает)

совокупную величину крупных кредитных рисков банка и определяет максимальное

отношение совокупной величины крупных кредитных рисков и размера собственных

средств (капитала) банка. Уровень показателей НВКбанка по данному нормативу

отражен на рис. 5.

Рис. 5.

В данном случае

отмечается рост совокупной величины крупных кредитных рисков, однако,

вероятность достижения предельных значений по этому показателю достаточно

низка.

Нормативом максимального

размера кредитов, банковских гарантий и поручительств, предоставленных банком своим

участникам (акционерам) (Н9.1) ограничивается допустимый

уровень кредитного риска банка в отношении участников (акционеров) банка и

определяется максимальное отношение размера кредитов, банковских гарантий и

поручительств, которые предоставляет банк своим участникам (акционерам), к

собственным средствам (капиталу) банка. Показатели по данному нормативу

отражены на рис. 6.

Рис. 6.

Норматив совокупной

величины риска по инсайдерам банка (Н10.1) регулирует

(ограничивает) совокупный кредитный риск банка в отношении всех физических лиц,

способных воздействовать на принятие решения о выдаче кредита банком.

Предельное значение показателя по данному нормативу составляет 3%, показатель

НВКбанка по состоянию на апрель 2014 г. 0.87%, что

соответствует норме (рис. 7).

Рис. 7.

Из всех

показателей только по нормативу Н10.1 наблюдается положительная динамика на протяжении

последнего года, по всем другим нормативам результаты ухудшались.

В целом

финансовое состояние НВКбанка остается устойчивым, хотя и относительно

нестабильным. После кризисного 2009 года наблюдался значительный рост по

основным финансовым показателям. В период 2010-2012 гг. Банком были

достигнуты вполне высокие финансовые результаты. С 2013 г. наметилась отрицательная тенденция. И хотя в настоящее время у Банка имеется определенный

«запас прочности» и снижение финансовых показателей в ближайшей перспективе не

представляет существенной опасности, требуются определенные изменения.

Думается, что эти изменения должны касаться общей стратегии Банки и его

инвестиционной деятельности.

2.3 Инвестиционный процесс и

инвестиционная политика Банка

Инвестиционный процесс и

инвестиционная политика имеют крайне важное значение для деятельности Банка.

Инвестиционный

процесс в НВКбанке осуществляется за три основных этапа.

Первый этап

инвестиционного процесса является подготовительным. Данный этап состоит

непосредственно в принятия решения об инвестировании. На этом этапе подготовку

также можно подразделить на несколько стадий:

-

первоначально намечаются цели инвестирования,

- во второй

фазе определяются направления инвестирования,

- далее, в

третьей происходит выбор конкретных объектов.

После всех

указанных стадий производится подготовка и заключение инвестиционного договора.

В инвестиционном договоре предусматриваются права и обязанности субъектов инвестиционного процесса по

следующим вопросам:

- в отношении

величины вкладываемых средств,

- по вопросам

сроков инвестиций,

- по вопросам

порядка инвестиций,

- по вопросам

взаимодействия сторон при осуществлении инвестиционного процесса, порядка

пользования объектом инвестиций, отношения

собственности на созданный объект

инвестиций, распределение будущих доходов от эксплуатации объекта.

Второй этап

инвестиционного процесса связан с непосредственным осуществлением инвестиций,

практическими действиями по их реализации. Здесь так же могут заключаться

различные договоры. Данный этап оканчивается созданием объекта инвестиционной

деятельности.

Третий этап

является эксплуатационным. Он связан с использованием созданного объекта

инвестиционной деятельности. На этой стадии организуется производство товаров,

выполнение работ, оказание услуг, возникает система маркетинга и сбыта нового

товара. Кроме того, происходит компенсация инвестиционных затрат. Именно эксплуатационный

этап совпадает со сроком окупаемости инвестиций.

Среди

основных направлений участия НВКбанка в инвестиционном процессе выделяются

следующие:

- мобилизация банками

средств на инвестиционные цели;

- предоставление кредитов

инвестиционного характера;

- вложения в ценные

бумаги, паи, долевые участия (как за счет банка, так и по поручению клиента).

Эти три направления

тесно связаны друг с другом. Мобилизуя капиталы, сбережения населения, другие свободные денежные средства, Банк формирует свои

ресурсы для их дальнейшего прибыльного использования.

Объем и

структура операций по аккумулированию средств – это основные факторы воздействия на состояние кредитного и

инвестиционного портфелей Банка, возможности их инвестиционной деятельности.

Инвестирование НВКбанк осуществляет

в двух формах:

- реальные инвестиции;

- финансовые инвестиции.

Реальные инвестиции имеют

материальную и невещественную формы, когда вложение средств происходит в

здания, или другие товарно-материальные ценности.

Финансовые инвестиции –

это инвестиции, которые направляются на вложение инвестиционных средств в ценны

бумаги или на вклады, депозиты и как правило, являются портфельными

инвестициями, когда инвестор (НВКбанк) принимает пассивное участие в

инвестиционном процессе, вкладывая небольшую частицу средств и получая, прибыль.

Что касается

географического аспекта инвестиционного процесса, то он в основном развивается

на территории Саратовской области, то есть основная часть инвестиций направлена

на инвестирования проектов, реализуемых именно в данном регионе.

Среди предприятий, в

инвестировании которых Банк принимает участие, можно выделить следующие: ООО

«Аметист», ООО «Альтаир», ООО «Статус», ООО «Виктория», ООО «Стройлюкс», ООО

«Сокол», ООО «Прогресс», ООО «ИНВЕСТКОМ», ООО «Комплекс», ООО «Платан», ЗАО

«Континет», ООО «СвязьСтройСервис», ООО «ТЭЛИКС», ООО «Фобос», ООО «Интерра», ООО

«Орион», ООО «Фиса», ООО «Эталон».

Среди предприятий,

развитие которых инвестирует Банк, организации различных сфер деятельности. По

сферам деятельности предприятия, инвестируемые Банком, можно подразделить на

следующие группы:

- строительные

(осуществляющие строительство и капитальный ремонт зданий и сооружений);

- объекты химического

производства;

- организации, осуществляющие

деятельность в сфере оказания услуг связи;

- торговые организации,

- объекты пищевой

промышленности,

Большинство инвестируемых

организаций являются именно производственными предприятиями. В развитие

деятельности торговых организаций Банк инвестирует крайне редко. Думается, что

такой подход является вполне оправданным.

Большинство инвестируемых

организаций – это общества с ограниченной ответственностью, расположенные на

территории г. Саратова и Саратовской области.

Все вопросы

инвестиционной деятельности в основном решаются Наблюдательным Советом. По

отдельным особо важным вопросам инвестиционной деятельности решение принимается

Общим собранием акционеров.

В целом характеризуя

инвестиционный процесс и инвестиционную политику в ОАО «НВКбанк», следует

отметить, что здесь имеются как преимущества, так и недостатки.

Большинство организаций,

инвестируемых Банком, действуют исключительно на территории г. Саратова и

области. Как правило, это небольшие организации, хотя многие из них вполне

перспективные. Кроме того, перечень инвестируемых организаций и проектов,

довольно широкий. Инвестиционная деятельность Банка распространяется на многие

сферы деятельности.

Нужно отметить, что

инвестиции НВКбанка в дочерние и зависимые организации за последние 5 лет не

осуществлялись. Согласно бухгалтерскому балансу Банка инвестиции в дочерние и

зависимые организации составляют 0 руб.

Преимуществом

инвестиционного процесса и инвестиционной политики данного Банка является то,

что в результате возможных неудачных инвестиций в какие-либо проекты, Банк не

понесет слишком больших убытков, так как такие убытки компенсируются

посредством инвестиций в другие проекты. Суть такого подхода состоит в том, что

предназначенные для инвестирования средства, распределяются между большим

кругом проектов. Здесь можно выделить и еще одно преимущество – меньший срок

окупаемости.

Инвестиционная политика НВКбанка реализуется по многим

направлениям. НВКбанк активно предоставляет крупные и долгосрочные кредиты и

инвестиции предприятиям прежде всего Саратова и области. Это позволяет ему

успешно конкурировать на территории Саратова и области не только с региональными

банками, но другими банками, осуществляющими свою деятельность на всей

территории РФ.

Наличие значительного капитала позволяет Банку

осуществлять крупные инвестиции в развитие собственной инфраструктуры и

внедрять современные информационные технологии.

Недавно НВКбанк объявил об увеличении уставного капитала: Банк России

зарегистрировал увеличение уставного капитала ОАО «НВКбанк». Уставный капитал

был увеличен до 350 миллионов рублей путем дополнительного выпуска акций. После

регистрации уставного капитала размер собственных средств НВКбанка достиг 1,013

миллиардов рублей.

Увеличение размера уставного капитала может стать хорошим стимулом для

дальнейшего развития и наращивания объемов бизнеса. «Увеличение уставного

капитала согласуется со стратегией НВКбанка. Банк наметил задачу по наращиванию

кредитного портфеля как в работе с корпоративными клиентами, так и с клиентами

– физическими лицами.

Кроме того, развитие НВКбанка сопровождается и значительной динамикой в

росте портфеля депозитов физических лиц. Подобная положительная динамика

развития во всех бизнес-направлениях Банка в будущем должна способствовать

дальнейшему расширению географии деятельности Банка.

В настоящее время Банк инвестирует средства в расширение сети своих

отделений в г. Саратове, однако темпы этого развития представляются

относительно медленными. Именно этим обстоятельством объясняется то, что НВКбанк

в настоящее время – это именно региональный банк.

По отдельным направлениям деятельности география бизнеса Банка

распространяется за пределы Саратовской области.

Следует отметить, что увеличивается кредитный портфель и объем вкладов

населения.

Инвестиционная политика Банка

ведется достаточно осторожно, но применяемый Банком подход не всегда дает

высокий результат. Банком существенно реже инвестируются средства в крупные

объекты. Это снижает возможности получения более высокой прибыли от инвестиций.

В целом Банк реализует

продуманную эффективную инвестиционную политику и весьма осторожно организует

инвестиционный процесс, что позволяет ему развиваться и вполне успешно

осуществлять свою деятельность на протяжении более чем 20 лет.

Среди недостатков

инвестиционной политики и вообще стратегии развития Банка является

ориентированность исключительно на клиентов из г. Саратова и Саратовской

обл. Географии деятельности Банка, и в том числе инвестиционной деятельности,

не расширяется, и, как правило, не выходит за пределы Саратовского региона.

Данное обстоятельство не снижает возможности Банка в долгосрочной перспективе.

В этой связи представляется необходимым пересмотреть стратегию развития Банка и

инвестиционную политику в направлении расширения географии деятельности. Данная

проблема будет рассмотрена более подробно в следующем разделе.

3. СОВЕРШЕНСТВОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ БАНКА

3.1 Корректировка инвестиционной

деятельности Банка в соответствии

с региональными особенностями