Организационная структура и капитал Сбербанка России

Введение

Сберегательный

банк России является коммерческим банком и осуществляет банковские операции с

целью получения прибыли. Сбербанк России является крупнейшим банком Российской

Федерации и СНГ. Его активы составляют более четверти банковской системы страны

(26%), а доля в банковском капитале находится на уровне 30% [24]. Основанный в

1841 г. Сбербанк России сегодня - современный универсальный банк,

удовлетворяющий потребности различных групп клиентов в широком спектре

банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов

<#"648361.files/image001.gif">,

где

СП - стандартный подход

ПВР

(он же IRB-подход) - подход на основе внутренних рейтингов

Базельский

подход активно внедряется в российскую практику на добровольной основе с ноября

2009 года, полный переход на новые методы планируется завершить к 2017 году.

Российская

методика определения капитала банка и расчета его достаточности имела

существенные отличия от рекомендаций Базельского комитета. Во-первых, в состав

капитала банка включалась вся прибыль прошлого и текущего года без учета ее

целевого назначения, что приводило к завышению суммы капитала. Во-вторых, при

расчете активов, взвешенных по степени риска, уменьшены коэффициенты риска по

корпоративным ценным бумагам. Это положение сохраняется и в настоящее время.

Норматив

достаточности капитала Н1 согласно требованиям ЦБ РФ рассчитывается следующим

образом:

,

,

где

УСП - упрощенный стандартный подход

или,

если записать иначе:

,

,

где

К - рассчитанная сумма капитала банка;

Ар

- сумма активов, взвешенных с учетом риска;

Рц

- сумма резервов под обесценение ценных бумаг;

Рк

- сумма резервов на возможные потери по ссудам;

Рд

- сумма созданного резерва на возможные потери по прочим активам и по расчетам

с дебиторами;

КРВ

- величина кредитного риска по инструментам, отраженным на внебалансовых

счетах;

КРС

- величина кредитного риска по срочным сделкам;

РР

- величина рыночного риска.

Для

банков с величиной собственных средств менее 180 млн.руб. нормативное значение

Н1 установлено в размере не менее 11% [1].

. Анализ организационной структуры и

капитала Сбербанка

.1 Анализ структуры функциональных подразделений и служб Сбербанка

Обширная филиальная сеть - одно из основных

конкурентных преимуществ Банка. Региональная банковская структура насчитывает

более 19,4 тыс. подразделений, представлена на всей территории страны во всех

субъектах Российской Федерации [24].

Банк продолжает развивать филиальную сеть, открывая

новые подразделения и улучшая расположение действующих: в 2010 году

организовано 78 подразделений, перемещены 208 точек обслуживания.

Рассмотрим более подробно филиальную сеть Сбербанка по

состоянию на 26.01.2012 [24]. Как мы видим из Таблицы 1 всего в филиальной сети

Сбербанка насчитывается 17 территориальных банков, которые сформированы по

ключевым экономическим зонам. Каждый территориальный банк обладает своей

собственной филиальной сетью.

Более наглядно ситуация представлена на гистограммах (cм. Приложение Д). Мы видим, что по

числу отделений лидирует Северо-Западный банк (98), что не удивительно, т.к. в

него входят город Санкт-Петербург, Ленинградская, Мурманская, Калининградская,

Псковская, Новгородская области и Республика Карелия. Ему уступает

Среднерусский банк (63 отделения), куда входит Московская область, а так же

Тверская, Калужская, Брянская, Смоленская, Тульская, Рязанская области.

Таблица 1 - Филиальная сеть Сбербанка по состоянию на

26.01.2012

|

Территориальный банк

|

Всего отделений

|

Всего банкоматов

|

Всего торгово-сервисных точек

|

Всего пунктов выдачи наличных

|

|

Байкальский банк

|

10

|

1157

|

5620

|

349

|

|

Волго-Вятский банк

|

57

|

2873

|

14702

|

1086

|

|

Восточно-Сибирский банк

|

15

|

866

|

5562

|

409

|

|

Дальневосточный банк

|

7

|

443

|

5916

|

489

|

|

Западно-Сибирский банк

|

21

|

1185

|

5194

|

465

|

|

Западно-Уральский банк

|

28

|

1450

|

10500

|

950

|

|

Московский банк

|

13

|

2149

|

8040

|

771

|

|

Поволжский банк

|

62

|

2795

|

8987

|

2069

|

|

Северный банк

|

1000

|

2641

|

549

|

|

Северо-Восточный банк

|

19

|

143

|

855

|

146

|

|

Северо-Западный банк

|

98

|

2543

|

7265

|

951

|

|

Северо-Кавказский банк

|

27

|

1010

|

1700

|

415

|

|

Сибирский банк

|

22

|

1092

|

2740

|

480

|

|

Среднерусский банк

|

63

|

2530

|

11013

|

1546

|

|

Уральский банк

|

58

|

3546

|

22344

|

1381

|

|

Центрально-Черноземный банк

|

39

|

1505

|

13421

|

1088

|

|

Юго-Западный банк

|

47

|

1785

|

6106

|

1169

|

|

Итого

|

602

|

28072

|

132606

|

14313

|

Отделения Сбербанка в столице заслуживают особого

внимания. Так, в Москве насчитывается 13 отделений Сбербанка, включая

Центральное отделение, а количество офисов столичных отделений Сбербанка

достигает 755 [24]. Отделения Сбербанка в Москве, хоть и относятся к филиальной

сети Среднерусского банка, находятся под управлением Центрального аппарата

Сбербанка РФ. По количеству банкоматов и числу торгово-сервисных точек лидирует

Уральский банк (3546 и 22344 соответственно), а больше всего пунктов выдачи

наличных относится к Поволжскому банку.

Мы видим, что отделения распределены неравномерно по

территории РФ - большая их часть расположена в европейской части страны. Исходя

из этого, можно сделать вывод о том, что отдаленные регионы еще не до конца

освоены в силу большой удаленности от Головного офиса. Они обладают большим

экономическим потенциалом и возможностями для развития.

Рассмотрим количество филиалов и отделений в динамике

за последние десять лет (Таблица 2) [24].

Таблица 2 - Динамика изменения количества изменений

филиалов и отделений за 2001-2010 годы

|

год

|

отделения

|

филиалы

|

|

2001

|

1216

|

18802

|

|

2002

|

1145

|

18980

|

|

2003

|

1015

|

18401

|

|

2004

|

981

|

18459

|

|

2005

|

979

|

18507

|

827

|

18494

|

|

2007

|

791

|

19499

|

|

2008

|

734

|

19675

|

|

2009

|

602

|

19103

|

|

2010

|

521

|

18882

|

|

Всего

|

8811

|

188802

|

На графиках, представленных в Приложении Е мы

наблюдаем следующую ситуацию:

) по отделениям сложилась четкая линия нисходящего

тренда;

) по филиалам мы не можем обозначить никакой

тенденции.

Если вернуться к таблице, то обнаружим, что в период с

2001 по 2010 количество отделений сократилось примерно вдвое (с 1216 до 521).

Это обусловлено тем, что Сбербанк сокращает количество неэффективных и

ресурсоемких офисов в целях снижения издержек на их содержание и увеличения

уровня обслуживания клиентов. Банк также объединяет отделения и формирует на их

базе крупные банковские центры с высоким потенциалом развития: в 2010 году было

реорганизовано 83 отделения [27]. Для повышения эффективности региональной

структуры в конце 2010 года были объединены Алтайский и Сибирский

территориальные банки.

Для того чтобы определить влияет ли сокращение

количества отделений на общее количество филиалов, найдем выборочный

коэффициент парной корреляции ( по формуле:

по формуле:

,

,

где n -

число наблюдений;

x и y -

исследуемые объекты.

Получаем:

Коэффициент по модулю довольно далек от единицы, но

чтобы окончательно убедиться в отсутствии тесной линейной связи между числом

отделений и общим количеством филиалов, нужно проверить статистическую

значимость коэффициента с вероятностью p. Для этого рассчитаем t-статистику по формуле:

и сравним полученное значение с табличным (распределение

Стьюдента):

,

,

где α=(1-p);

(n-2) -

количество степеней свободы.

Предположим, что вероятность p=0,95. Тогда  , а

, а

Рассчитанное значение по модулю меньше, чем табличное,

значит, линейный коэффициент парной корреляции признаем статистически не

значимым и делаем вывод об отсутствии тесной линейной связи между исследуемыми

показателями. Это значит, что мы не можем судить о том, увеличивается

(уменьшается) ли число филиалов при объединении (ликвидации) объединений.

.2 Анализ структуры и изменения капитала Сбербанка

В Сбербанке бухгалтерский учет ведется и по российским

стандартам, и по международным. Но так как Банк развивает бизнес на рынках СНГ,

а также ведет поиск возможностей выхода на рынки других стран, актуальнее

проводить анализ капитала, опираясь на данные по МСФО. Рассмотрим Таблицу 3 (см.

Приложение) [24].

В целом мы видим положительную динамику. Величина

собственного капитала банка за год увеличилась на 208231 млн.руб. Основной

прирост дала переоценка инвестиционных ценных бумаг, имеющихся в наличии для

продажи. Фонд вышел из минуса, зафиксированного в прошлом отчетном периоде,

который был вызван положительной переоценкой соответствующего портфеля ценных

бумаг в результате значительной волатильности на финансовых рынках. Так же на

увеличение капитала повлияла корректировка изменения доли участников в чистых

активах. Неконтрольная доля участия увеличилась на 3336 млн.руб (431,01%).

По-прежнему в минусе фонд накопления курсовых разниц, но уже наблюдается

положительная динамика, вызванная текущим изменением курса рубля к иностранным

валютам. Темп прироста составил 12,59%.

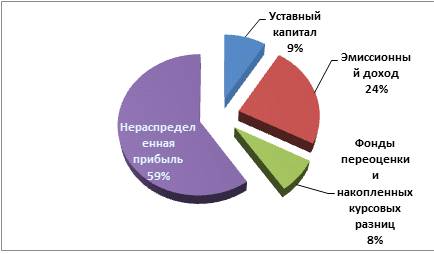

Рассмотрим структуру собственных средств,

принадлежащих акционерам Банка (Рисунок 1). Больше половины приходится на

нераспределенную прибыль, тогда как удельный вес Уставного капитала менее 10%.

Но этот факт не характеризует устойчивость банка с отрицательной стороны.

Напротив, это означает, что финансовый результат деятельности Банка стабильно

увеличивается.

Рисунок 1 - Структура собственных средств,

принадлежащих акционерам

.3 Анализ достаточности банковского капитала

рентабельность капитал банк управление

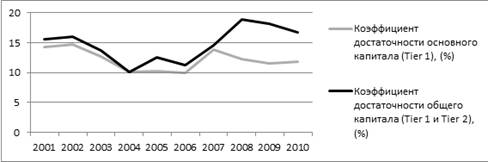

Рассмотрим информацию о расчете достаточности капитала

в соответствии с Базельским соглашением [24]. По данным, представленным в

Таблице 4, мы видим, что за 2010 год коэффициент достаточности основного

капитала увеличился на 0,4 процента и составил 11,9%. Темпы роста

нераспределенной прибыли в 2010 году опережали темпы роста активов, взвешенных

с учетом риска, что привело к росту коэффициента достаточности основного

капитала Сбербанка. С учетом существенного притока средств клиентов и высокого

значения показателя достаточности капитала Банк погасил 200 млрд руб. из

субординированного кредита в размере 500 млрд руб., полученного от Банка России

в IV квартале 2008 года [27]. Частичное погашение субординированного займа

привело к снижению капитала второго уровня Банка и, как следствие, коэффициент

достаточности общего капитала в 2010 году снизился на 1,3 процента - до 16,8%.

Таблица 4 - Достаточность капитала за 2009-2010 годы.

|

млн руб. (если не указано иное)

|

На 31 декабря 2010

|

На 31 декабря 2009

|

|

Коэффициент достаточности основного капитала

|

11,90%

|

11,50%

|

|

Коэффициент достаточности общего капитала

|

16,80%

|

18,10%

|

|

СОСТАВ КОМПОНЕНТОВ КАПИТАЛА

|

|

Основной капитал

|

|

|

|

Уставный капитал

|

87 742

|

87 742

|

|

Эмиссионный доход

|

232 553

|

232 553

|

|

Нераспределенная прибыль

|

585 819

|

403 934

|

|

За вычетом деловой репутации

|

(8 251)

|

-469

|

|

Дополнительный капитал

|

|

|

|

Фонд переоценки зданий

|

53 648

|

|

Фонд переоценки ценных бумаг, имеющихся в наличии для

продажи

|

13 437

|

-329

|

|

Фонд переоценки иностранной валюты

|

(1 136)

|

(1 009)

|

|

Субординированный капитал

|

303 513

|

362 115

|

|

За вычетом вложений в ассоциированные компании

|

(2 479)

|

-31

|

|

Общий капитал

|

1 264 846

|

1 140 046

|

|

Активы, взвешенные с учетом риска

|

7 526 973

|

6 303 813

|

Тем не менее, коэффициент достаточности капитала

значительно превышает минимальное значение, установленное Базельским комитетом

на уровне 8%. Проанализируем изменение достаточности капитала Сбербанка за

период с 2001 по 2010 год [24].

Таблица 5 - Достаточность капитала Сбербанка

|

Показатели достаточности капитала/год

|

Коэффициент достаточности основного капитала (Tier 1), (%)

|

Коэффициент достаточности общего капитала (Tier 1 и Tier

2), (%)

|

Показатели достаточности капитала/год

|

Коэффициент достаточности основного капитала (Tier 1), (%)

|

Коэффициент достаточности общего капитала (Tier 1 и Tier

2), (%)

|

|

2001

|

14,3

|

15,6

|

2006

|

9,9

|

11,2

|

|

2002

|

14,7

|

16

|

2007

|

13,9

|

14,5

|

|

2003

|

12,71

|

13,75

|

2008

|

12,2

|

18,9

|

|

2004

|

10,1

|

10,1

|

2009

|

11,5

|

18,1

|

|

2005

|

10,3

|

12,5

|

2010

|

11,9

|

16,8

|

По данным таблицы построим график, чтобы проследить

динамику коэффициентов.

Рисунок 2 - Достаточность капитала Сбербанка за период

с 2001 по 2010 год

Проанализировав исходный ряд данных можно сделать

вывод, что достаточность основного и общего капитала в период с 2001 по 2010

год имела циклические колебания. К 2010 году по сравнению с 2001 годом

наблюдается тенденция к увеличению достаточности общего капитала: за этот

период она увеличилась в 1,1 раза. Периоды с 2002 по 2004 годы, с 2005 по 2006

и с 2008 по 2010 годы характеризовались отрицательным трендом. Коэффициент

достаточности общего капитала имеет лаг запаздывания в 1 год. Следовательно,

можно предположить, что при прочих равных условиях коэффициент достаточности

общего капитала в 2011 году превысит показатель 2010 года.

.4 Анализ рентабельности капитала Сбербанка

Показатель рентабельности собственного капитала

является наиболее важной характеристикой деятельности предприятия с точки

зрения его акционеров (собственников). Рентабельность собственного капитала

(ROE) - это отношение чистой прибыли к среднему за период размеру собственного

капитала [22, стр.73].

Экономический смысл показателя заключается в том,

сколько прибыли приходится на единицу собственного капитала предприятия.

Таблица 6 - Динамика рентабельности капитала

|

год

|

чистая прибыль, (млн.руб)

|

капитал, (млн.руб)

|

ROE, (%)

|

|

2001

|

41860

|

52,1

|

|

2002

|

20258

|

123119

|

17,8

|

|

2003

|

13934

|

134873

|

10,8

|

|

2004

|

18168

|

153319

|

12,6

|

|

2005

|

65808

|

231069

|

34,2

|

|

2006

|

82804

|

308524

|

30,7

|

|

2007

|

106489

|

637197

|

22,5

|

|

2008

|

97746

|

750162

|

14,1

|

|

2009

|

24396

|

778933

|

3,2

|

|

2010

|

181648

|

983057

|

20,6

|

Примечание - По данным [24]

Рисунок 3 - Динамика рентабельности капитала

Рентабельность собственного капитала Сбербанка в 2010

году по сравнению с 2001 годом снизилась на 31,5%. Изменение значений

коэффициента рентабельности собственного капитала может быть вызвано, например,

ростом или падением котировок акций предприятия на бирже, однако следует

учитывать, что учетная цена акций не всегда соответствует их рыночной цене.

Поэтому высокое значение коэффициента рентабельности собственного капитала не

обязательно указывает на высокую отдачу инвестируемого в предприятие капитала.

Используя метод регрессионного анализа было построено

уравнение регрессии уровня рентабельности от размера чистой прибыли и капитала:

где y -

рентабельность собственного капитала Сбербанка;

x1 - чистая прибыль Сбербанка;

x2 - собственный капитал Сбербанка.

При увеличении чистой прибыли на 200000 руб.,

рентабельность увеличится на 1%. При увеличении собственного капитала Банка на

40000 руб., рентабельность уменьшится на 1%.

Уравнение в целом является статистически значимым, что

подтверждает расчет F-критерия Фишера,

который равен 4,0437. Значимость коэффициентов регрессии подтверждается t-критерием Стьюдента (a=4,171; b=2,434; с=-2,782). Таким образом, регрессионный анализ дает

возможность прогнозировать рентабельность собственного капитала Сбербанка.

. Проблемы перехода на Базель II и

внедрения IRB-подхода и возможные пути их решения

.1 Проблема внутренних рейтингов и определения дефолта

Основная проблема Сбербанка основана на его же главном

конкурентном преимуществе - гигантском масштабе бизнеса. Сбербанк - одна из

немногих российских несырьевых компаний, способных играть значимую роль на

международном уровне. В случае успешной реализации сценария модернизации всех

аспектов работы Банка, он может достичь очень динамичных показателей роста и

развития, опережающих показатели банковской системы в целом.

Применение Базельского метода при расчете

достаточности собственного капитала Сбербанка, несомненно является его

конкурентным преимуществом, однако учитывая то, что из трех компонентов оценки

кредитных рисков Банк России выбрал упрощенный стандартизированный подход, в

рамках которого активы взвешиваются по стандартным коэффициентам, определяемым

самим Банком России в зависимости от однородных групп активов. Этот подход

гораздо проще, он не требует сложных аналитических систем при анализе активов.

Его проще внедрить и для Центробанка, и для всего многообразия разнокалиберных

банков в России, в том числе и для Сбербанка [18]. При этом упрощенный подход -

наиболее огрубленный и требует наибольшей капитализации. То есть он оценивает

риски самым простейшим путем, он недалеко ушел от Базеля I и требует повышенной

капитализации по сравнению с более тонкими и точными подходами, базирующимися

на использовании внешних или внутренних рейтингов заемщиков.

Для

Сбербанка, который в 2011 году вошел в тройку крупнейших европейских банков по

уровню капитализации [25 <http://www.gazeta.ru/financial/2011/11/15/3835549.shtml>],

упрощенный подход не выгоден, так как он ставит Банк в неконкурентные условия

по сравнению с иностранными банками, которым разрешено использовать более

сложные и более точные подходы. Таким образом, упрощенный стандартизированный

подход снижает ценность внедрения Базеля II. Но и переход на IRB-подход пока не

представляется возможным в силу определенных обстоятельств. Согласно подходу к

определению минимального уровня капитала на основе внутренних рейтингов

(IRB-подход) размер капитала рассчитывается банками на основе 4 составляющих

кредитного риска: вероятности дефолта, подверженности кредитному риску в момент

наступления дефолта, уровня потерь при наступлении дефолта и срока до окончания

сделки [21]. Отсюда мы видим, что основной проблемой при переходе на IRB-подход

становятся рейтинги.

Существуют

международно признанные рейтинговые агентства: Moody’s, Fitch,

Standard&Poor’s, но их услуги довольно дорогостоящие, что же касается

внутренних рейтингов, в ближайшие годы это труднореализуемо, потому что

внутренние рейтинги должны подтвердить свою адекватность в течение ряда лет.

Помимо этого существует еще ряд проблем:

- дефицит базы исторических данных для

построения рейтинговых моделей;

- отсутствие консолидированной базы по

кредитным историям заемщиков;

- небольшое количество предусмотренных

рейтинговых групп;

- повышенная концентрация заемщиков в

нескольких рейтинговых группах;

- отсутствие способности производить

дифференциацию заемщиков по степени риска;

- использование единого подхода в

отношении различных видов операций/портфелей;

- слабая связь рейтингов с

управленческими решениями;

- отсутствие связи рейтингов с

ценообразованием кредитных продуктов;

- отсутствие связи рейтингов с

резервированием капитала;

- отсутствие методологии тестирования

эффективности систем внутренних кредитных рейтингов;

- отсутствие четкого определения

дефолта и методологии оценки возмещения в случае дефолта [18];

Список весьма объемный. Рассмотрим подробнее проблему

определения дефолта, так как она является одной из основных в современных

условиях.

Дефолт - это невозможность или нежелание контрагента

выполнить свои обязательства в срок и/или в полном объеме, ведущее к нарушению

условий договора и позволяющее кредитору начать процесс взыскания задолженности

[23]. Однако это определение не дает ответа на вопрос, что с юридической точки

зрения будет считаться моментом наступления дефолта. Согласно Базелю II, дефолт

конкретного должника считается произошедшим, когда имело место одно или оба из

следующих событий:

- Банк считает, что должник не в

состоянии полностью погасить свои кредитные обязательства перед банковской

группой без принятия банком таких мер, как реализация обеспечения (если таковое

имеется);

- Должник более чем на 90 дней

просрочил погашение любых существенных кредитных обязательств перед банковской

группой.

Элементы, которые расцениваются как показатели

вероятности неоплаты, включают:

- Банк присваивает кредитному

обязательству статус обязательства, по которому не прирастают проценты

(сомнительного долга).

- Банк производит списание или создает

резерв под данный счет по причине значительного ожидаемого падения качества

кредита после принятия банком данного риска.

- Банк соглашается на чрезвычайную

реструктуризацию кредитного обязательства, результатом которой может стать

уменьшение финансового обязательства, вызванное существенными списаниями долга,

либо отсрочкой выплаты основной суммы, процентов по кредиту или (если применимо)

комиссионных.

- Банк подал в суд иск о признании

должника банкротом или предъявил аналогичное требование в связи с кредитным

обязательством должника перед банковской группой.

- Должник объявил о банкротстве или был

признан банкротом, или получил аналогичную защиту, если это позволит избежать

или отсрочить погашение кредитных обязательств перед банковской группой [15].

Термин «дефолт» является одним из ключевых в контексте

Базеля II. Однако применимо к российской банковской практике возникает проблема

относительно его применения. Эта проблема заключается в том, что отсутствует

четкая законодательная экономическая интерпретация дефолта.

Термин «дефолт» используется в нормативных документах

ЦБ РФ и Федеральной службы по финансовым рынкам (ФСФР) и касается невыполнения

обязательств, взятых на себя эмитентом долговых ценных бумаг (в т.ч. выделяется

«технический дефолт», но нет «частичного» и «полного» дефолта) [27]. При этом

даются рекомендации эмитенту на случай дефолта, но не рассматривается вопрос о правах

кредитора - держателя этих ценных бумаг в этом же случае. В Положении ЦБ РФ

№254-П «О порядке формирования кредитными организациями резервов на возможные

потери по ссудам»[9] содержательно рассматриваются те же вопросы выполнения

долговых обязательств, взятых на себя заемщиком, в т.ч. и плохое качество

обслуживания долга, но термин «дефолт» не используется.

.2 Возможные пути решения сложившихся проблем

) Создание внутренних рейтингов.

Это длительный процесс, так как для создания

адекватного рейтинга требуется достоверная информационная база, собственная

система аудита, а так же существует необходимость согласования систем

внутренних рейтингов с Центральным Банком РФ. В настоящее время Сбербанк

прибегает к услугам международных рейтинговых агентств (Fitch Ratings, Moody’s

Investors Service), а так же готовит платформу для создания собственных

работающих внутренних рейтингов. Действует комитет по аудиту при Наблюдательном

совете и Ревизионная комиссия.

) В целях оптимально было бы использовать в качестве

примера определение дефолта, содержащееся в типовом соглашении ISDA об основных

условиях СВОПов (ISDA Master Agreement), принятое в 1992 году и пересмотренное

в 2002 году. В соответствии с данным соглашением, событиями, приводящими к

дефолту (default events), признаются [31]:

- неплатеж в течении трех дней с

момента уведомления о просрочке платежа;

- невыполнение прочих обязательств по

соглашению в течении 30 дней с даты уведомления;

- дефолт по кредитной поддержке (credit

support default);

- неверное представление

(mispresentation);

- дефолт стороны по соглашению, лица,

обеспечивающего кредитную поддержку, или какого-либо «оговоренного лица» по

специально «оговоренной операции» (default under specified transaction)

- «»перекрестный» дефолт (cross

default), который вызывается ускоренным наступлением одного или нескольких

обязательств, относящихся к «оговоренной задолженности», размер которой

превышает определенную в добавлении «пороговую сумму», или неисполнением одного

или нескольких таких обязательств в момент погашения или выплаты процентов.

- любые действия, относящиеся к

банкротству, признанию неплатежеспособным, добровольной или принудительной

ликвидации, назначению внешнего управления в отношении одной из сторон по

соглашению лица, обеспечивающего кредитную поддержку, или специально

оговоренного лица.

Таким образом, использование данного соглашения в

качестве базового примера в законодательном закреплении термина «дефолт»

ускорит внедрение Базеля II в России.

Заключение

Итак,

подводя итоги данной работы, хотелось бы выделить некоторые выводы. Сбербанк

России является древнейшим банком страны, основанный в XIX веке. За

весь период существования банка система его организации претерпевала немало

изменений. История его существования начинается со сберегательных касс, на

данный момент Сбербанк по своей организационно-правовой форме является

акционерным банком открытого типа, с уставным капиталом более 87 млрд. рублей.

Контрольный пакет акций находится у Банка России. Сбербанк обладает уникальной

филиальной сетью: в настоящее время в нее входят 17 территориальных банков и

более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России

работают в Республике Казахстан и на Украине. В соответствии со Стратегией

развития, Сбербанк России расширил свое международное присутствие

<http://www.sbrf.ru/moscow/ru/about/cooperation/>, открыв

представительство в Германии и филиал в Индии, а также зарегистрировав

представительство в Китае.

Сбербанк

является самым капитализированным банком в России и третьий по капитализации в

Европе. Уровень достаточности собственного капитала Сбербанка значительно

превышает как норму, установленную ЦБ (10%), так и норму по Балельскому

соглашению (8%), и на конец 2010 года по нормативу Н1 достаточность собственных

средств Сбербанка составила 21,5%, а по Базелю 16,8%. В соответствии со

стратегией развития до 2014 года планируется поддерживать рентабельность

капитала Сбербанка на уровне не ниже 20% и в 2010 году удалось достичь значения

рентабельности в 20,6%. В связи с постепенным внедрением «Базель II» для

определения достаточности собственного капитала с ориентацией на риски,

Сбербанк приобретает еще одно конкурентное преимущество и отличную платформу

для выхода на новые иностранные рынки. Несмотря на ресурсоемкость процесса, в Сбербанке

планируется переход к IRB-подходу.

Список использованных источников

1. Инструкция ЦБ РФ от 16.01.2004 N 110-И (ред. от 08.11.2010) "Об

обязательных нормативах банков"

2. Кодекс корпоративного

управления <http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/corporate_management_code.pdf>

. Положение о комитетах

Наблюдательного совета

<http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/observant_advice_committees_regulations.pdf>

. Положение о Комитете

Наблюдательного совета по стратегическому планированию

<http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/observant_advice_planning_committee_regulations.pdf>

. Положение о Наблюдательном

совете <http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/observant_advice_regulations.pdf>

. Положение о Правлении

<http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/management_regulations.pdf>

. Положение о Ревизионной

комиссии

<http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/auditing%20committee_regulations.pdf>

. Положение ЦБ РФ №215-П «О

порядке расчета собственных средств (капитала) кредитных организаций» от 10

февраля 2003 г.

. Положение ЦБ РФ №254-П «О

порядке формирования кредитными организациями резервов на возможные потери по ссудам»

. Порядок проведения общего

собрания акционеров

<http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/stockholders_meeting_regulations.pdf>

. Устав Банка, утвержденный

годовым Общим собранием акционеров 03 июня 2011 года <http://www.sbrf.ru/common/img/uploaded/files/pdf/normative_docs/sbrf_regulations.pdf>

. Устав кредитный // Свод

законов Российской империи. СПб., 1893.

13. Федеральный закон "о банках и банковской деятельности от 02

ноября 2007 г. N 248-ФЗ

14. Федеральный закон № 208-ФЗ «Об акционерных обществах» от 26.12.1995

15. Implementation of Basel

II, Practical Considerations, July 2004.

16. Банковское дело: Учебник . - 2-е изд., перераб. и доп./ Под ред. О.И.

Лаврушина. - М.: 17 Финансы и. статистика, 2005.

. Беляков А.В., Ивлиев С.В. Структурная модель дефолта кредитной

организации организации.// Деньги и кредит. №5. 2006.

. Осипенко Т.В., Внедрение Базеля 2 как фактор формирования общего

экономического европейского пространства. - Банковское дело, №6, 2006

. Основы организации деятельности коммерческого банка: Учебное пособие/

Под.ред. И.Р. Унанян. Тамбов: Изд-во Тамб. гос техн., 2003.

. Рэдхэд К., Хьюс С. Управление финансовыми рисками./ Пер. с англ..- М.:

ИНФРА-М, 1996.

. Симановский А.Ю., Базельские принципы эффективного банковского надзора,

издание второе. // Деньги и кредит. №1, 2, 3, 2007.

. Тарханова Е.А. Устойчивость коммерческих банков. - Тюмень: Изд-во

«Вектор Бук», 2003.

. Энциклопедия финансового риск-менеджмента/ Под ред. А,А. Лобанова и

А.В, Чугунова. - 2-е изд. - М.:Альпина Бизнес Букс, 2006.

24.

<http://www.sbrf.ru/>

.

<http://www.gazeta.ru/financial/2011/11/15/3835549.shtml>

. http://ru.wikipedia.org/

. <http://www.cbr.ru/>

.

<http://www.rrm-rea.ru/>

.

<http://www.zakonprost.ru/content/base/part/689781>

. <http://www.rbc.ru/>

.

<http://www.arb.ru/site/>