Єдиний казначейський рахунок та перспективи його розвитку

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

КИЇВСЬКИЙ

НАЦІОНАЛЬНИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ

УНІВЕРСИТЕТ

КАФЕДРА

ФІНАНСІВ

КУРСОВА

РОБОТА

з

казначейської системи виконання бюджету

на

тему

„Єдиний

казначейський рахунок та перспективи його розвитку”

Київ

2012

ЗМІСТ

Вступ

. Сутність призначення та

структура єдиного казначейського рахунку.

. Рух коштів на єдиному

казначейському рахунку.

3. Проблеми функціонування

єдиного казначейського рахунку

та шляхи їх вирішення.

Висновок

Використані джерела

Додатки

ВСТУП

Державне казначейство України здійснює платежі

за видатками державного бюджету через систему своїх органів шляхом

безготівкового перерахування коштів. З цією метою в органах Державного

казначейства відкрито бюджетний рахунок, який називається "Єдиний

казначейський рахунок".

Єдиний казначейський рахунок - це система

бюджетних рахунків органів державного казначейства, що відкриті в органах

казначейства за відповідними балансовими рахунками, на які зараховуються

податки, збори, інші обов'язкові платежі державного та місцевих бюджетів та

надходження з інших джерел, і з яких органами Державного казначейства

здійснюються платежі безпосередньо на користь суб'єктів господарської

діяльності, які виконали роботи або надали послуги розпорядникам бюджетних

коштів. Він об'єднує систему

рахунків, що діятимуть в єдиному режимі та через які органи Державного

казначейства провадять операції за доходами і видатками бюджетів усіх рівнів

відповідно до затверджуваного щороку Закону України "Про Державний бюджет

України".

Єдиний казначейський

рахунок (ЄKP) - необхiдний

елемент управлiння операцiями Держказначейства України.

Тобто мова йде про необхiднiсть

ЄKP

як iнструменту, що дозволяє

вирiшити проблеми касового управлiння коштами, якi знаходяться в розпорядженнi

Держказначейства, а саме:

·реалiзувати

оптимальний шлях платежiв до бюджетiв розпорядникiв бюджетних коштiв;

·скоротити

або зовсiм не допускати залишкiв кощтiв на рахунках їх

розпорядникiв;

·централiзувати

або децентралiзувати здiйснення бюджетних

платежiв через систему opганів

Держказначейства.

До входження Державного казначейства

України в систему електронних платежів Національного банку України (далі СЕП

НБУ) і запровадження єдиного казначейського рахунку в процесі надходження коштів

від платників до бюджету значна їх частина безслідно зникала через

недосконалість платіжної системи. Але з вжодженням казначейста в СЕП НБУ через

систему електронних рахунків можна здійснювати контроль за рухом коштів в

режимі реального часу запобігаючи втраті коштів.

Тема роботи є дуже актуальною адже

від ефективності роботи єдиного казначейського рахунку та платіжної системи

казначейства залежить виконання державного бюджету, що безпосередньо пливає на

життя і добробут наших громадян.

Об’єктом вивчення даної роботи є

єдиний казначеський рахунок суть та принципи його функціонування, його

структура та процеси, що відбуваються на ньому.

Метою роботи є аналіз діяльності

єдиного казначейського рахунку і його значення в казначейській системі.

Розкрити його структуру і принципи діяльності його складових частин.

Завданням роботи є визначення

перспектив розвитку єдиного казначейського рахунку та проблем, що стримують

його діяльність і розвиток.

Робота складається з вступу,

чотирьох питань і висновку. В першому питанні розкрита суть, значення,

структура та принципи управління єдиним казначейським рахунком. У другому

питанні викладені дані про надходження коштів на єдиний казначейський рахунок

за 2006-2010

роки та аналіз виконання бюджету за доходами. У третьому питанні викладені дані

про витрачання коштів з єдиного казначейського рахунку за 2006-2010

роки та аналіз виконання бюджету за видатками. У четвертому питанні міститься

інформація про перспективи розвитку єдиного казначейського рахунку та проблеми

діяльності платіжної системи Державного казначейства України.

1. Сутність

призначення та структура єдиного казначейського рахунку

Єдиний казначейський рахунок - це

система бюджетних рахунків органів державного казначейства, що відкриті в

органах казначейства за відповідними балансовими рахунками, на які

зараховуються податки, збори, інші обов'язкові платежі державного та місцевих

бюджетів та надходження з інших джерел, і з яких органами Державного

казначейства здійснюються платежі безпосередньо на користь суб'єктів

господарської діяльності, які виконали роботи або надали послуги розпорядникам

бюджетних коштів.

Сфера функцiонування ЄKP

передбачає можливiсть його

введення на кожному piвні

(районному, обласному, центральному) або тiльки на центральному. При цьому

Держказначейство може виступати по вiдношенню до банкiвської

системи як клiєнт або як її

учасник, використовуючи систему електронних платежiв банку.[2]

Слiд зазначити, що в багатьох країнах

з розвиненою системою зв' язку банкiвського сектора iз системою казначейства

використовуються можливостi рiзних банкiв, що зовсiм не впливає

на спроможнiсть казначейства управляти бюджетними коштами. Головне, щоб

казначейство мало можливiсть здiйснювати контроль за станом цих paxунків

у режимi реального часу й оптимально перемiщувати кошти туди, де вони потрiбнi.

За час iснування та розвитку Державного

казначейства України поняття єдиного

казначейського рахунку змiнювалось. "Положення про Єдиний

казначейський рахунок", затверджене наказом Головного управлiння

Державного казначейства України

вiд 21 березня 2004 року за №

28 та зареєстроване у Mіністерстві

юстицiї України

21 березня 2004 року за №

102/1906, передбачало вiдкриття paxунків

органам Державного казначейства в рiзних установах банкiв і

наводило таке визначення: Єдиний

казначейський рахунок - це система бюджетних paxунків

opганів Державного

казначейства, вiдкритих в установах банкiв за вiдповiдними балансовими

рахунками, на якi зараховуються податки,

збори, iншi обов'язковi платежi Державного бюджету та надходження з інших

джерел, встановлених законодавством України,

i з яких органами Державного казначейства здiйснюються платежi безпосередньо на

користь суб'єктiв господарськоI

дiяльностi, якi виконали

роботи та/або надали послуги розпорядникам бюджетних коштiв.

У звязку iз входженням Державного казначейства України

в систему електронних платежiв НБУ та прийняттям рiшення про перехiд на

централiзовану модель, наказом Державного казначейства України

вiд 26 червня 2002 року за №

122, який був зареестрований у Miністерстві

юстицiї України

18 липня 2002 року за № 595/6882,

було затверджено "Положення про Єдиний

казначейський рахунок", згiдно з яким: Єдиний

казначейський рахунок - це рахунок, який об'єднує

кошти субрахункiв, що вiдкритi

у Державному казначействi

України (центральний рiвень)

управлiнням Державного

казначейства в Автономнiй

Республiцi

Крим, областях, мicтax

Киевi та Севастополi.

Тобто Єдиний

казначейський рахунок об'єднує

систему paxунків,

що дiють в єдиному

режимi та через якi

органи Державного казначейства проводять операцiї

за доходами й видатками бюджетiв

ycix piвнів

вiдповiдно

до Закону України про Державний

бюджет України на вiдповiдний

piк,

уведення

єдиного

казначейського рахунку, на який зараховуються згiдно

з новою бюджетною класифiкацiею

yci державнi

доходи i з якого здiйснюються

вci

наступнi видатки бюджетiв,

дозволяє зосередити державнi

кошти в руках одного господаря. Уряд має

можливiсть отримувати

вичерпну iнформацiю

про стан державних фiнансiв

у режимi реального часу i

здiйснювати контроль

за дотриманням встановленого розмiру

дефiциту бюджетiв,

тобто володiє

фiнансовими важелями

регулювання економiчної

ситуацiї.[2]

Таким чином, запровадження Єдиного

казначейського рахунку дозволяе зосередити державнi кошти в руках однiєї

юридичної особи i

забезпечити:

·досконалу

базу даних за бюджетними показниками;

·щоденне

перерахування за призначенням коштiв, що надходять до Державного та мiсцевих

бюджетiв;

·розподiл

загальнодержавних податкiв, зборiв та обов'язкових платежiв мiж Державним

i мiсцевими бюджетами;

·перерахування

мiсцевим бюджетам належних їм

коштiв вiдповiдно до нормативiв та результатiв взаєморозрахункiв;

·дотримання

принципу цiльового спрямування бюджетних коштiв через здiйснення попереднього

контролю;

·надання

iнформацiї органам

законодавчої влади про

здiйсненi на Єдиному

казначейському рахунку операцiї;

·оптимальнi

можливостi для прийняття представниками законодавчої

та виконавчої влади

оперативних рiшень щодо використання залишкiв коштiв на Єдиному

казначейському рахунку;

·повну

незалежнiсть держави вiд банкiвської

системи у справі контролю та

облiку доходiв i платежiв,

Тобто заnровадження ЄКР

дозволяе

в nовнiй мірі реалiзуватu nринцип єдностi

бюджетнїi системи,

задекларованuй у Бюджетному кодексі

України.

[1]

Єдиний казначейський

рахунок (ЄKP) є

основним рахунком

держави для проведення фiнансових операцiй та

ефективного управлiння коштами Державного й мiсцевих бюджетiв. ЄKP

- це рахунок, вiдкритий Державному казначейству в НБУ для

облiку коштiв та здiйснення розрахункiв у СЕП НБУ.

Цей рахунок об'єднуе

кошти субрахункiв, що вiдкритi у Казначействi

(центральний рiвень), його управлiнням

в Автономнiй Республiцi

Крим (АРК), областях, містax

Києвi

та Севастополi (далi

територiальнi

управлiння).

Оскiльки

лише Державне казначейство України має повноцiнний

ЄKP,

він i

є безпосереднiм учасником СЕП

НБУ. Територiальними

управлiннями рахунки у НБУ не вiдкриваються.

Функцiонування єдиного

казначейського рахунку забезпечує:

·можливicть

швидкої мобiлiзацiї

коштiв,

якi

протягом дня надходять на рахунки, вiдкритi

в органах Державного казначейства, та використання їх для проведення бюджетних

видаткiв

i

здiйснення

iнших

операцiй,

що не суперечать законодавству України;

·надання

оперативної iнформацiї

органам законодавчої та

виконавчої влади про операцiї,

здiйсненi за ЄKP;

·оптимальнi

можливостi для прийняття представниками законодавчої

та виконавчої влади оперативних

рiшень щодо забезпечення ефективного використання коштiв бюджетiв.

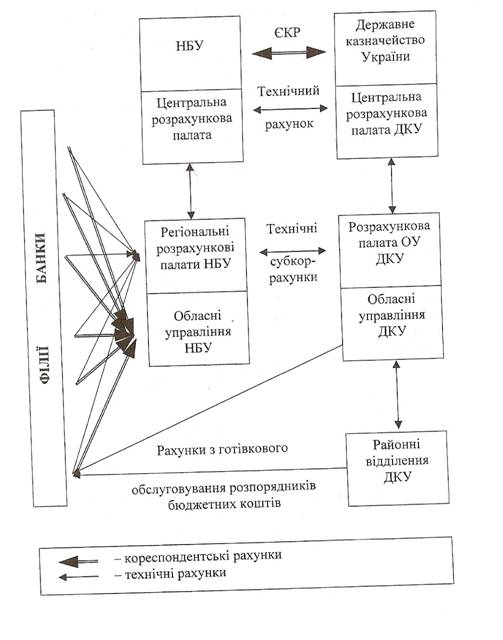

Для вiдображення операцiй, проведених через СЕП

протягом банкiвського дня, Державним казначейством та його територiальними

управлiннями у регiональних розрахункових палатах (РРП) НБУ вiдкриваються

технiчнi рахунки, а на балансi Державного казначейства - вiдповiднi субрахунки

територiальних управлiнь.

Операції,

проведенi через СЕП, вiдображаються як на технiчних рахунках Державного

казначейства i територiальних управлiнь, так i на вiдповiдному ЄKP

Казначейства та субрахунках територiальних управлiнь. Взаємодiю

Державного казначейства й банкiвської

системи вiдображено на мал.

1.

Державне казначейство має

право встановлювати ліміт

технiчного рахунку та лiмiт початкових

оборотiв у СЕП, чим забезпечує

контроль i управлiння видатковими операцiями територiальних управлiнь. Для

прийняття управлiнських рiшень про проведення фiнансових операцiй необхiдна

iнформацiя щодо фактичної

наявностi коштiв. Ця iнформацiя формується

у Казначействi шляхом складання щоденного оборотно-сальдового балансу pахунків.

Органи Державного казначейства вiдкривають рахунки:

·для

зарахування надходжень, передбачених законодавством України;

·розпорядникам

та одержувачам бюджетних коштiв, іншим

клiєнтам;

·пiдприємствам,

установам i органiзацiям за операцiями, що не вiдносяться до операцiй з

виконанням бюджетiв, але згiдно чинного законодавства обслуговуються в

Державному казначействi.

Рисунок 1[1]

Цi

рахунки вiдкриваються на

балансi

Казначейства вiдповiдно

до плану paхунків

бухгалтерського облiку

виконання Державного та мiсцевих

бюджетiв,

а також Iнструкцiї

про вiдкриття

аналiтичних

paxунків

для облiку

операцiй

по виконанню бюджетiв

у системi

Державного казначейства, затверджених вiдповiдним

наказом у листопадi

2000 року, iз наступними змiнами

та доповненнями. З грудня 2002 року Казначейство

керуеться новим Порядком відкриття

paxунків у нацiональнiй

валютi в органах Державного казначейства. Bci операцiї

за рахунками, що вiдкритi у Казначействi, здiйснюються засобами програмного

забезпечення.

Ефективне управлiння бюджетними коштами

забезпечуе Порядок управлiння ЄKP,

затверджений наказом Державного казначейства вiд 11.02.2002 року №

23, який регламентеє як саму

процедуру запозичення (поновлення) коштiв з ЄKP

управлiнь, так i особливостi проведення операцiй на pівні

Державного казначейства та його територiальних управлiнь.

Державне казначейство здiйснюе запозичення з ЄKP

на пiдставi peєстрів на

видiлення бюджетних асигнувань, розпоряджень на перерахування коштiв з ЄKP

центральному апарату Казначейства та iншим його управлiнням, а також у випадку

перерахування центральному апарату коштiв, що перевищують встановлений лiмiт ЄКP.

Поновлення ЄKP

територiальних управлiнь здійснюеться

на пiдставi peєстрів чи

розпоряджень Державного казначейства:

·на

поновлення ЄKP управлiнь за

рахунок доходiв Державного бюджету;

·належних

до перерахування центральному апарату Казначейства;

·на

перерахування коштiв з ЄKP iншим

управлiнням Казначейства;

·на

перерахування коштiв з рахунку Казначейства на рахунки його територiальних opганів.

Реєстри

та зведенi реєстри на видiлення

бюджетних асигнувань формує

управлiння мiжбюджетних вiдносин та управлiння видаткiв Державного бюджету

Державного казначейства згiдно з Порядком виконання Державного бюджету за

видатками.

Зведений реєстр

складаеться й затверджуеться у двох примiрниках. Перший примiрник та його

електронна копiя передаеться до управлiння консолiдованої

звiтностi з виконання бюджетiв для облiку зобов'язань центрального апарату

Державного казначейства перед його управлiннями. Другий примiрник зведеного

реестру та його електронна копiя передаеться управлiнню фiнансових ресурсів

слугує пiдставою для

пiдкрiплення ЄКР управлiнь.

Управлiння видаткiв державного бюджету та

управлiння мiжбюджетних вiдносин Казначейства за допомогою засобiв телекомунiкацiйного

зв'язку доводять електроннi копiї

peєстрів на видiлення

бюджетних асигнувань iншим територiальним управлiнням.

Поновлення ЄКР

здiйснюеться за рахунок доходiв бюджету на пiдставi розпорядження визначеної

форми, яке готується управлiнням

фiнансових pecypciв. Це

розпорядження пiдписує начальник

управлiння або його заступник (він

же начальник вiддiлу внутрiшнiх казначейських операцiй), а затверджуе Голова

Державного казначейства або його заступник.

Розпорядження доводиться до управлiнь Державного

казначейства, якi, виконуючи його, перераховують вiдповiднi кошти. Управлiння

консолiдованої звiтностi з

виконання бюджетiв вiдображає

в бухгалтерському

облiку цi кошти як зобов'язання Державного казначейства

перед його ж управлiннями. За такими ж розпорядженнями та iз дотриманням

подiбних процедур

здiйснюеться поновлення ЄКР

окремих управлiнь за рахунок запозичення з ЄКP.

Управлiння, якому поновлено ЄKP,

протягом

30-ти

хвилин з часу поновлення (але не пiзнiше 20.00 год.) надає

управлiнню фiнансових pecypciв

звiт, що слугує пiдставою для змiни

кредитора в бухгалтерському облiку.

Державне казначейство встановлюе лiмiт ЄKP

для своїх

управлiнь

з урахуванням їх платiжного

календаря. Лiмiтна довiдка готуеться

вiддiлом внутрiшнiх казначейських операцiй.

Дотримання ліміту

ЄКР

є

обов'язковим.

Завершуючи операцiйний день, управлiння

Казначейства перераховують залишки коштiв, якi облiковуються ними за балансовим

рахунком №

1111 та перевищують встановлений лiмiт ЄKP,

на рахунки Державного

казначейства. Вiддiл внутрiшнiх казначейських операцiй

управлiння фiнансових pecypciв

щоденно здiйснює

монiторинг

фiнансового стану територiальних управлiнь i вносить

пропозицiї

щодо сум та джерел пiдкрiплення ЄKP.

Зi свого боку, територiальнi управлiння щоденно

до 16.00 годин подають

електронною поштою управлiнню фiнансових pecypciв

заявку-розрахунок

потреби в коштах на наступний робочий день. Така

заявка може бути надiслана i у разi виникнення ризику втрати платоспроможностi

протягом дня. Сума заявки не може перевищувати суми зобов'язань Державного

казначейства перед вiдповiдним управлiнням. Заявка дiйсна протягом l-го

робочого дня. Кожного першого робочого дня мiсяця, наступного за звiтним,

управлiння фiнансових pecypciв

на пiдставi реєстру Державного

казначейства проводить звiрку кредиторської

заборгованостi з територiальними управлiннями. Не далi як наступного дня

управлiння повiдомляють Державне казначейство про виявленi розбiжностi та

з'ясовують причини ух виникнення.

Характеристика рахунків,

що вiдкриваються в органах Держказначейства, та порядок їx

вiдкриття.

Порядок вiдкрuття paхунків

у нацiональнiй валютi

в органах Державного

казначейства затверджено наказом Державного казначейства України

вiд 2 грудня 2002 року за № 221 та зареєстровано

в Miністерствi юстицiї

України 17 грудня 2002 року

за

№

976/7264. Зазначений порядок

регламентує взаємовiдносини

мiж органами Держказначейства i клiєнтами

в процесi вiдкриття (закриття) paxунків

i є обов'язковим для

застосування

вciмa

органами Державного казначейства, розпорядниками та одержувачами коштiв

бюджетiв, а також iншими клiентами opганів

Держказначейства.

Згiдно з даним порядком

рахунки вiдкриваються вiдповiдно до Плану paхунків

бухгалтерського облiку виконання Державного та мiсцевих бюджетiв, а також

Iнструкцiї про вiдкриття

аналiтичних paxунків для облiку

операцiй з виконання бюджетiв у системi Державного казначейства, затверджених

наказом Держказначейства України

вiд 28 листопада 2000 року за № 119,

iз змiнами та доповненнями.

Розрахунково-касове обслуговування

розпорядникiв, одержувачiв коштiв та iнших клiєнтiв

здiйснюеться органами Державного казначейства вiдповiдно до умов договорiв мiж

органом Держказначейства i власниками paxунків,

якi складаються за типовою формою, встановленою Порядком вiдкриття paхунків

у нацiональнiй валютi в органах ДКУ .

Пiд час роз розробки

Порядку вiдкриття paхунків у

нацiональнiй валютi Державне казначейство України,

як учасник системи електронних платежiв НБУ, намагалося максимально врахувати

вимоги Нацiонального

банку України, що мiстяться

в Iнструкцiї

про вiдкриття

банками paхунків

у нацiональнiй

та iноземнiй

валютi,

затвердженiй постановою Правлiння

НБУ вiд 18 грудня 1998 року за №

527 (iз змiнами), оскiльки процедура вiдкриття paхунків

чи то в банках, чи то в органах Казначейства мае бути аналогiчною.

Рахунки, якi вiдкриваються в органах Державного

казначейства, вiдповiдно до порядку їх

функцiонування та призначення коштiв, подiляються на бюджетнi та небюджетнi.

Бюджетнi рахунки

- це рахунки, якi вiдкриваються в органах Державного

казначейства для зарахування надходжень, здiйснення

операцiй

клiєнтiв

з бюджетними коштами та здiйснення

операцiй,

пов'язаних iз обслуговуванням

зовнiшнiх

i

внутрiшнiх

боргових зобов'язань, загальнодержавних видаткiв,

а також рахунки для облiку

операцiй

iз

фiнансування

бюджетiв.

Небюджетнi рахунки - рахунки, якi вiдкриваються

органами

Державного казначейства України

у випадках, передбачених законодавчими

та iншими нормативно-правовими актами, пiдприємствам,

установам, органiзацiям за операцiями, що не належать до операцiй з

виконання бюджетiв.

У свою чергу, бюджетнi рахунки класифiкуються

таким чином.

1)Бюджетнi

рахунки для зарахування надходжень (рахунки за надходженнями) - рахунки для

зарахування податкових, неподаткових та iнших надходжень, справляння яких

передбачено законодавством України,

включаючи трансферти, дарунки, гранти та кошти, залученi до бюджетiв вiд

розмiщення цiнних паперiв, отриманих кредитiв тощо.

2)Бюджетнi

рахунки для операцiй клiєнтiв

за бюджетнuми коштами - рахунки для здiйснення операцiй за асигнуваннями, передбаченими

на виконання вiдповiдних програм i заходiв у Державному й мiсцевих бюджетах,

якi вiдкриваються розпорядникам та одержувачам коштiв i подiляються на:

·реєстрацiйнi

рахунки, якi вiдкриваються розпорядникам бюджетних коштiв за вiдповiдними

кодами бюджетної класифiкацiї

видаткiв для облiку операцiй з виконання загального фонду кошторисiв;

·спецiальнi

реєстрацiйнi рахунки,

якi вiдкриваються розпорядникам бюджетних коштiв за вiдповiдними кодами

бюджетної класифiкацiї

видаткiв для облiку операцiй з виконання спецiального фонду кошторисiв;

·рахунки

одержувачiв коштiв, якi вiдкриваються одержувачам бюджетних коштiв за

вiдповiдними кодами бюджетної

класифiкацiї видаткiв

загального та/або спецiального фондiв для облiку операцiй з виконання плану

використання бюджетних коштів.

3)lншi

бюджетнi рахункu - рахунки, якi вiдкриваються за вiдповiдними кодами бюджетної

класифiкацiї для здiйснення операцiй

з обслуговування внутрiшнiх i зовнiшнiх боргових зобов'язань держави та

здiйснення загальнодержавних видаткiв, передбачених Законом України

про Державний бюджет України

на вiдповiдний piк.

4)Рахункu

для облiку оnерацiй з

фiнансування бюджетiв - рахунки, якi вiдкриваються для облiку операцiй i

фiнансування бюджетiв, передбачених Законом України

про Державний бюджет України

на вiдповiдний piк.

Бюджетпi рахункu

вiдкриваються щорiчно на початок нового бюджетного перiоду вiдповiдно до Закону

України про Державний

бюджет України на вiдповiдний

piк, оскiльки згiдно з

вимогами cтaттi

57 Бюджетного кодексу України

не пiзнiше 31 грудня або на останнiй день iншого бюджетного перiоду Державне

казначейство України закриває

вci

рахунки, вiдкритi у поточному бюджетному перiодi. Закриття paxунків

загального фонду Державного бюджету означає

припинення дй бюджетних призначень. За виняткових обставин Miністр

фiнансiв України може визначити

iнший термін закриття paxунків,

який повинен настати не пiзнiше як через п'ять робочих днiв пiсля закiнчення

бюджетного перiоду.

У разi неприйняття Закону України

про Державний бюджет України

на вiдповiдний piк вiдкриваються

рахунки попереднього бюджетного перiоду.

Спецiальнi реєстрацiйнi

рахунки, на яких зберiгаються залишки коштiв для покриття вiдповiдних витрат у

наступному бюджетному перiодi з урахуванням їх

цiльового призначення, вiдкриваються у наступному бюджетному перiодi з

перенесенням не витрачених у попередньому перiодi залишкiв коштiв, якi були

одержанi на виконання вiдповiдних завдань. Державне казначейство України

зберiгає залишки коштiв на

рахунках спецiального фонду на кiнець бюджетного перiоду для покриття

вiдповiдних витрат у наступному бюджетному перiодi з урахуванням їх

цiльового призначення. Рахунки спецiального фонду вiдкриваються в наступному

бюджетному перiодi iз записом про вci

невитраченi в попередньому бюджетному перiодi кошти, якi були одержанi на

виконання вiдповiдних завдань. Уci надходження i витрати записуються в тому

бюджетному перiодi, в якому вони були здiйсненi.

Небюджетпi рахункu

вiдкриваються органами Державного казначейства України

у випадках, передбачених законодавчими та iншими нормативно-правовими актами,

пiдприємствам, установам,

органiзацiям за операцiями, що

не належать до операцiй з виконання бюджетiв.

Вiдкрuття рахункiв

для зарахуваппя падходжень

Для зарахування надходжень Державного та

мiсцевих бюджетiв Державне казначейство України

щорiчно на початок нового бюджетного перiоду вiдповiдно до Закону України

про Державний бюджет України

на вiдповiдний piк та Бюджетного

кодексу України централiзовано

вiдкриває бюджетнi рахунки.

Iнформацiя про вiдкритi рахунки доводиться до територiальних opганів

Державного казначейства.

У разi неприйняття Закону України

про Державний бюджет України

на вiдповiдний piк переоформлюються

рахунки попереднього бюджетного перiоду.

Вiддiлення Державного казначейства на пiдставi

даних, отриманих вiд opганів

Державної податкової

служби, подають управлiнням

Державного казначейства в Автономнiй

Республiцi

Крим, областях, мicтax

Києвi

та Севастополi (далi

- управлiння Державного

казначейства) заяви про вiдкриття

paxунків

з перелiком видiв

надходжень Державного та мiсцевих

бюджетiв, якi

мобiлiзуються

на вiдповiднiй

територiї.

Зазначенi заяви складаються за кожним видом бюджетiв.

На пiдставi поданих заяв iз перелiком видiв

надходжень, що мобiлiзуються на вiдповiднiй територiї

управлiннями Державного казначейства проводиться блокування paxунків

за тими видами надходжень, якi не мобiлiзуються на вiдповiднiй територiї.

При виникненнi змiн у складi видiв надходжень протягом року, пов'язаних iз

змiнами в чинному законодавствi, також подаються заяви про вiдкриття

paxунків.

В управлiннях Державного казначейства мають бути

сформованi

особовi

справи на вiддiлення

Державного казначейства, якi

мiстять

заяву про вiдкриття paxунків

i

картку з вiдбитком печатки та

зразками пiдписiв

осiб,

яким згiдно

з розпорядчими документами opганів

Державного казначейства надано право розпоряджання рахунками i пiдписання

платiжних та iнших розрахункових документiв. Така картка має бути засвiдчена

пiдписом керiвника чи заступника керiвника органу Державного казначейства

вищого рiвня та печаткою. У разi змiни чи доповнення хоча б одного з пiдписiв оформляється

нова картка iз зразками пiдписiв на вcix

осiб, якi мають право першого та другого пiдписiв. У разi тимчасового надання

особi права першага чи другого пiдпису подаються тимчасова картка iз зразками

пiдписiв тимчасово вповноважених осiб та копiя вiдповiдного документа, що

пiдтверджує цi повноваження

(наказ, протокол тощо).

Якщо управлiння (вiддiли) Державного

казначейства України чи обласних

управлiнь ДКУ, в межах правового регулювання, виступають iнiцiаторами вiдкриття

бюджетних paxунків для

зарахування надходжень, вони мають подати управлiнню платiжних систем i

розрахункiв чи розрахунковiй палатi службаву записку про вiдкриття рахунку за

пiдписом керiвника структурного пiдроздiлу, який iнiцiює

вiдкриття цього рахунку, з вiзою Голови Державного казначейства (його

заступника) чи начальника вiдповiдного управлiння Держказначейства.

У цьому випадку формуються особовi справи на вiдповiднi структурнi

пiдроздiли, якi мiстять згаданi службовi записки та зразки пiдписiв керiвника

структурного пiдроздiлу та/або його заступника, яким вiдповiдно до розпорядчих

документiв надано право розпоряджання рахунками i пiдписання платiжних,

розрахункових та iнших розпорядчих документiв, завiренi Головою Державного

казначейства (йога заступником) чи начальником вiдповiдного управлiння

Держказначейства.

Державне казначейство України

та управлiння Державного казначейства в обов'язковому порядку iнформують

заявникiв, органи Державної

податкової служби про

вiдкритi рахунки. Iншим органам iнформацiя про вiдкритi рахунки надаться на їx

вимогу.

Вiдкрuття бюжетнux

paxунків для операцiй клiєнтiв

з бюджетними коштами

Розпорядники коштів для вiдкриття бюджетних paxунків

подають до органу Державного казначейства України

тaкi

документи: а) заяву про вiдкриття paxунків

встановленого зразка за

пiдписом керiвника та головного бухгалтера або iншої

посадової особи, на яку

покладено функцiю ведення бухгалтерського облiку складання звiтностi;

б) копiю довiдки про включення до єдиного

державного реєстру пiдприємств

та органiзацiй України,

засвiдчену нотарiально або органом, що видав довiдку;

в) копiю належним чином зареєстрованого

статуту (положення),

засвiдчену нотарiально чи органом, який peєcтрує.

Положення, якi затверджуються постановами Кабiнету міністрів

України чи указами

Президента Укрїни, нотарiального

засвiдчення не потребують (установи та органiзації,

якi дiють на пiдставi законiв, статути (положення) не подають);

г) копiю документа, що пiдтверджуе взяття клiєнта

на податковий облiк, засвiдчену податковим органом, увипадках, передбачених

чинним законодавством;

д) картку iз зразками пiдписiв осiб

у

двох примiрниках, яким

вiдповiдно до

чинного законодавства чи установчих документiв клiєнта

надано право розпоряджання рахунком та пiдписання розрахункових документiв,

завiрену нотарiально або установою вищого рiвня в установленому порядку. У

картку включаеться також зразок вiдбитка печатки. Зазначена картка оформляється

вiдповiдно до вимог

роздiлу 7 Iнструкцiї про порядок

вiдкриття та використання paxунків

у нацiональнiй та iноземнiй валютi, затвердженої

постановою Правлiння

Нацiонального банку України

вiд 18 грудня 1998 року за N2 527 та зареєстрованої

в Miністерствi юстицiї

України 24 грудня 1998

року за № 819/3259. У разi

тимчасового надання особi права першого чи другого пiдпису подаються тимчасова

картка iз зразками пiдписiв тимчасово вповноважених осiб та копiя вiдповiдного

документа (наказ, протокол тощо), що пiдтверджуе цi повноваження;

е) довiдку про реєстрацiю

в органах Пенсiйного фонду. У зазначенiй довiдцi в обов'язковому порядку має

бути вказаний орган Державного казначейства, в якому вiдкривається

рахунок (уповноважений працiвник органу Держказначейства, який приймає

документи на вiдкриття рахунку, зобов'язаний вiдповiдним чином оформити

вiдривну частину довiдки та повернути її

клiенту для подання до органу Пенсiйного фонду);

є) документ, який пiдтверджуе

реєстрацiю

клiента

як платника соцiальних

страхових внесків, або його копiю,

засвiдчену

нотарiально

чи органом, що його видав;

з) затверджений кошторис розпорядникiв бюджетних

коштiв. У перiод до затвердження кошторисiв (не бiльше 30-ти

календарних днiв з дня затвердження рiчного розпису призначень та помiсячного

розпису асигнувань загального фонду бюджету) надається

тимчасовий кошторис, затверджений керiвником установи.снують деякi особливостi

при вiдкриттi paxунків для

вiйськових частин, установ, пiдприемств i органiзацiй Збройних Сил України,

Служби безпеки України,

Державного комітету

у справах охорони державного кордону України,

Miністерствa внутрiшнiх справ

України, Управлiння

державної охорони України та

iнших opганів виконавчої

влади, якi мають у своєму

пiдпорядкуваннi вiйськовi формування (далi вiйськовi частини/установи).

Вiдкриття цих paxунків вiдбувається

на пiдставi дозволiв, виготовлених вiдповiдним чином iз захисною сiткою та

централiзованою нумерацiєю,

якi видаються фiнансовими органами розпорядникiв бюджетних коштiв вищого

рiвня. Kpiм того, картка iз

зразками пiдписiв повинна мicтити зразок вiдбитка гербової

печатки вiйськової частини, установи,

пiдприсмства чи органiзацiї,

якiй вiдкривається рахунок.

Зразок вiдбитка гербової печатки

є

одночасно пiдтвердженням пiдписiв посадових осiб власника рахунку.

Одержувачi коштiв для вiдкриття paxунків

подають до органу Державного казначейства України

документи за перелiком, передбаченим

для розпорядникiв коштiв. Лише замicть затвердженого кошторису подають план

використання бюджетних коштiв.

Бюджетнi рахунки розпорядникам та одержувачам

коштiв вiдкриваються щорiчно на початок нового бюджетного перiоду. При цьому

днем вiдкриття paxунків

вважаеться дата, зазначена на заявi про вiдкриття paxунків

у роздiлi "Вiдмiтки органу Державного казначейства".

До отримання органами Державного казначейства

вiд власникiв paxунків

повiдомлення про взяття рахунку на облiк податковим органом у випадках,

передбачених чинним законодавством, операцiї

за цим рахунком здiйснюються лише iз зарахування коштiв.

Вiдкрuття

iншux

бюджетних рахункiв

та рахункiв для облiку

оnерацiй

з фiнансування

бюджетiв

Cтруктурніi

пiдроздiли

opганів

Державного казначейства (управлiння

та/або вiддiли)

для вiдкриття

iнших

бюджетних paxунків подають такi

документи:

а) службову записку про вiдкриття paxунків

за пiдписом керiвника

структурного пiдроздiлу, який розпоряджасться

цим рахунком, iз вiзою Голови Державного казначейства (його заступника) чи

начальника управлiння Держказначейства;

б) зразки пiдписiв керiвника структурного

пiдроздiлу та/або його заступника, яким вiдповiдно до

чинного законодавства та установчих документiв надано право пiдпису розпорядчих

документiв, завiренi Головою Державного казначейства України чи начальником

управлiння ДКУ.

Вiдкрuття небюджетних

рахункiв

Пiдприсмства, установи, органiзацiї,

яким вiдповiдно до законодавчих та iнших нормативно-правових

aктів мають бути

вiдкритi небюджетнi рахунки в органах Державного казначейства, подають

такі

документи:

а) заяву про вiдкриття paxунків

встановленого зразка за пiдписом керiвника та головного бухгалтера або iншої

посадової особи, на яку

покладено функцiю ведення бухгалтерського облiку i складання звiтностi;

б) копiю довiдки про включення до єдиного

державного реєстру

пiдприсмств та органiзацiй України,

засвiдчену нотарiально або органом, що видав довiдку;

в) копiю належним

чином заресстрованого статуту (положення), засвiдчену нотарiально чи органом,

який рееструє. Положення, якi

затверджуються постановами Кабiнету міністрів

України чи указами

Президента України, нотарiального

засвiдчення не потребують (установи та органiзацiї,

якi дiють на пiдставi законiв, статути (положення) не подають);

г) копiю свiдоцтва

про державну ресстрацiю в opганi

виконавчої влади,

iншому opганi,

уповноваженому здiйснювати державну реєстрацiю,

засвiдчену нотарiально чи органом, який видав свiдоцтво про державну реестрацiю

(крім

бюджетних установ та органiзацiй);

д) картку iз зразками пiдписiв осiб у двох

примiрниках, яким вiдповiдно до

чинного законодавства чи установчих документiв клієнта

надано право розпоряджання рахунком та підписання

розрахункових документiв, завiрену нотарiально або установою вищого рiвня в

установленому порядку. У картку включаеться також зразок вiдбитка печатки.

Зазначена картка оформляеться вiдповiдно до вимог роздiлу 7 Iнструкцiї

про порядок вiдкриття та використання paxунків

у нацiональнiй та iноземнiй валютi, затвердженої

постановою

Правлiння Нацiонального банку Укрїiни

вiд 18 грудня 1998 року за №

527 та зареестрованої в Mіністерствi

юстицiї України

24 грудня 1998 року за № 819/3259. У

разi тимчасового надання особi права першого чи другого пiдпису подаються

тимчасова картка iз зразками пiдписiв тимчасово уповноважених осiб та копiя

вiдповiдного документа, що пiдтверджуе цi повноваження;

е) довiдку про реєстрацiю

в органах Пенсiйного фонду. У зазначенiй довiдцi в обов'язковому порядку має

бути вказаний орган Державного казначейства, у якому вiдкривається

рахунок (уповноважений працiвник органу Державного казначейства, який приймає

документи на вiдкриття рахунку, зобов'язаний вiдповiдним чином оформити

вiдривну частину довiдки та повернути її

клiєнту для подання до

органу Пенсiйного фонду);

є) документ, що

пiдтверджуе реєстрацiю клiєнта

як платника соцiальних страхових внесків,

або його копiю, засвiдчену нотарiально чи органом, що його видав;

ж) копiю документа,

що пiдтверджує взяття клiєнта

на податковий облiк, засвiдчену податковим органом або нотарiально.

У разi вiдкриття небюджетного рахунку до

отримання органами Державного казначейства вiд власника рахунку повiдомлення

про взяття рахунку на облiк податковим органом, вiдповiдно до чинного законодавства,

операцї за небюджетним

рахунком здiйснюються лише iз зарахування

коштiв. Датою початку операцiй за видатками на небюджетному рахунку, вiдкритому

в органах Держказначейства, є

дата реестрацiї отриманого

органом Державного казначейства повiдомлення про взяття рахунку на

облiк податковим органом.

На кожне пiдприємство,

установу чи органiзацiю формується

особова справа, яка мiстить перелiченi вище документи.

Якщо серед осiб, що мають право першого чи

другого пiдписiв, є iноземцi

або особи без громадянства, якi тимчасово перебувають на територiї

України, то зазначенi

особи зобов'язанi додатково подати документи, що пiдтверджують законнiсть їx

перебування на територiї України.

Копiї зазначених

документiв також зберiгаються в особовiй справi.

В ycix випадках у разi отримання документiв на відкриття

paxунків органи Державного

казначейства здiйснюють перевiрку поданих документiв, зокрема:

а) пiдписи осiб на заявi про вiдкриття рахунку

мають бути розшифрованi зобов'язковим зазначенням прiзвища й iнiцiалiв та iдентифiкованi

з пiдписами в картцi зi зразками пiдписiв та вiдбитком печатки;

б) свiдоцтво про державну реєстрацiю

суб'єктiв пiдприємницької

дiяльностi має вiдповiдати

зразкам, передбаченим удодатку 3 до Положення про державну реєстрацiю

суб'єктiв пiдприємницької

дiяльностi, затвердженого постановою Кабiнету міністрів

України вiд 25 травня

1998 року за № 740 "Про

порядок державної реестрацiї

суб'єктiв пiдприємницької

дiяльностi" (iз змiнами та доповненнями). Для суб'єктiв

пiдприємницької

дiяльностi, якi зареєстрованi до

набрання чинностi вищезазначеною постановою КМУ, свiдоцтва про державну реєстрацiю

мають вiдповiдати зразкам, передбаченим у додатках 3 i 4 до Положення про

державну реєстрацiю суб'єктiв

пiдприємницької

дiяльностi та реєстрацiйний збiр за

державну реєстрацiю суб'єктів

пiдприємницької

дiяльностi, затвердженого постановою Кабiнету міністрівУкраїни

вiд 29 квiтня 1994 року за №

276 (iз змiнами i доповненнями);

в) посвiдчувальнi написи нотapiyca

на документах визнаються, якщо вони вiдповiдають формам, затвердженим наказом

Miністерствa юстицiї

України вiд 7 лютого

2004 року за № 7/5 "Про

затвердження форм peєcтpiв

для реєстрацiї

нотарiальних дiй, нотарiальних свiдоцтв, посвiдчувальних написiв на угодах i

засвiдчувальних документах", зареєстрованим

Miністерством

юстицiї України

2

березня 2004 року за № 38/247 (iз

змiнами та доповненнями).

Бюджетнi рахунки, вiдкритi у поточному

бюджетному перiодi, відкриваються

не пiзнiше 31 грудня. За виняткових обставин міністр

фiнансiв може визначити iнший термін

закриття

paxунків,

яки повинен настати не пiзнiше як через п'ять робочих днів

після

закiнчення бюджетного перiоду.

Рахунки за надходженнями закриваються на

пiдставi заяв вiдповiдних структурних пiдроздiлiв та функцiональних управлiнь

Державного казначейства. Рахунки розпорядникiв i одержувачiв коштiв

закриваються при реорганiзацii установи (злиттi, приеднаннi, подiлi,

перетвореннi, видiленнi), змiнi назви, органiзацiйно-правовоi

форми на пiдставi:

а) заяви власника рахунку;

б) рiшення органу, на який законом покладено

функцii щодо лiквiдацii або реорганiзацii пiдприємства,

установи чи органiзацiї; в) iнших

випадкiв, передбачених чин ним законодавством України.

У разi наявностi залишку коштiв на рахунку, що

закривається, Казначейство

на пiдставi платiжного доручення власника рахунку перераховуе цей залишок на

iнший, вiдкритий цiєю установою

рахунок, якщо iнше не передбачено бюджетним законодавством.

При проведеннi лiквiдацiйноi процедури

використовуеться один рахунок, визначений лiквiдацiйною комiсiєю.

До Казначейства обов'язково подається

рiшення про лiквiдацiю пiдприемства, установи чи органiзацiї

i нотарiально засвiдчена картка iз зразками пiдписiв уповноважених членiв

лiквiдацiйної крмісії

i вiдбитком печатки підприємства,

що ліквщується.

Особова справа з оформлення рахунку зберiгається

протягом 5-ти років З моменту

закриття рахунку. Вiдповiдальнiсть

за правильність вiдкриття

та закриття paxунків

покладаеться на головного бухгалтера (заступника головного бухгалтера) органу

Державного казначейства, на балансi якого вiдкрито та закрито цi рахунки.[2]

Отже єдиний казначейський рахунок-це

головний рахунок держави, що об’єднує

систему рахунків які відкривають розпорядники бюджетних коштів у Державному

казначействі України для зарахування надходжень, здійснення видатків, та для

контролю за рухом коштів в режимі реального часу, цей рахунок дозволяє в повній

мірі реалізувати принцип єдності бюджетної системи.

2. Рух коштів на єдиному казначейському рахунку

єдиний казначейський

рахунок бюджет

Відповідно до частини четвертої

статті 50 Бюджетного кодексу України податки, збори (обов'язкові платежі) та

інші доходи державного бюджету зараховуються безпосередньо на єдиний

казначейський рахунок Державного бюджету України і не можуть акумулюватися на

рахунках органів стягнення.

А відповідно до частини п’ятої

статті 50 цього Кодексу податки, збори (обов'язкові платежі) та інші доходи

державного бюджету визнаються зарахованими в доход державного бюджету з моменту

зарахування на єдиний казначейський рахунок державного бюджету.[6]

Державне казначейство України керує

видатковими операціями територіальних управлінь, що проводяться через СЕП НБУ,

за допомогою механізму встановлення ліміту технічного рахунку та ліміту

початкових оборотів у СЕП НБУ.

Державне казначейство України формує

щоденний оборотно-сальдовий баланс рахунків, що є підставою для отримання

інформації щодо фактичної наявності коштів для прийняття управлінських рішень

та проведення фінансових операцій. В органах Державного казначейства, у свою

чергу, відкрито:

рахунки для зарахування надходжень,

передбачених законодавством України;

рахунки розпорядникам та одержувачам

бюджетних коштів;

рахунки підприємствам, установам,

організаціям тощо за операціями, що не відносяться до операцій з виконання

бюджетів, але відповідно до вимог законодавства обслуговуються органами

Державного казначейства.

Зазначені в рахунки відкриваються на

балансі органів Державного казначейства відповідно до Плану рахунків

бухгалтерського облікувиконання державного та місцевих бюджетів та Інструкції

про відкриття аналітичних рахунків для обліку операцій по виконанню бюджетів в

системі Державного казначейства, затверджених наказом Державного казначейства

України від 28.11.2000 N 119, із змінами та доповненнями.

Операції за рахунками, відкритими в

органах Державного казначейства, здійснюються засобами програмного забезпечення

Державного казначейства України. Схема виконання бухгалтерських проведень за

рахунками визначається технологією обробки платіжних документів у платіжній

системі Державного казначейства України.

Функціонування єдиного

казначейського рахунку забезпечує:

· можливість швидкої

мобілізації коштів, які протягом дня надходять на рахунки, відкриті в органах

Державного казначейства, та використання їх для проведення бюджетних видатків і

здійснення інших операцій, що не суперечать законодавству України;

· надання інформації

органам законодавчої та виконавчої влади за здійсненими на єдиному

казначейському рахунку операціями;

· оптимальні

можливості для прийняття представниками законодавчої та виконавчої влади

оперативних рішень щодо забезпечення ефективного використання коштів бюджетів.[9]

Отже на єдиний казначейський рахунок

щодня надходять кошти від платників податків і обов’язкових платежів та кошти

від діяльності державних установ, кошти від приватизації тощо; та здійснюються

видатки на різні цілі та потреби; тобто на єдиному казначейському рахунку по

суті відбувається формування і виконання жержавного бюджету за доходами і за

видатками.

Щоб прослідкувати за рухом коштів на

єдиному казначейському рахунку достатнньо розглянути виконання державного

бюджету на відповідний рік, або поглянути на щоденне вхідне та вихідне сальдо

на єдиному казначейському рахунку, що формується і опубліковується щоденно на

сайті казначейства.

Щодо економічного змісту державні

доходи поділяються на надходження від суб'єктів підприємницької діяльності та

некомерційних організацій та платежі населення. У відповідності з бюджетним

законодавством усі види бюджетних доходів поділяються на закріплені та

регулюючі. Закріплені доходи повністю надходять або в Державний бюджет, або в

місцеві бюджети.

Регулюючі, або загальнодержавні,

доходи підлягають розподілу між державним і місцевими бюджетами за нормативами,

які регламентуються Законом про Державний бюджет України. Так, рентна плата,

плата за землю надходять в доходи Державного бюджету. Прибутковий податок з

громадян належить до регулюючих доходів.

Синтетичний облік доходів Державного

бюджету ведеться на двох балансових рахунках : на балансовому рахунку №2510

«Кошти Державного бюджету України». На балансовому рахунку № 2500 «Кошти

бюджетів України до розподілу» обліковуються загальнодержавні доходи. Розподіл

загальнодержавних доходів повинен здійснюватися органами Державного

казначейства. За платіжними дорученнями останніх установи банків перераховують

кошти з рахунку «Кошти бюджетів України до розподілу» на рахунок «Кошти

Державного бюджету України» і відповідні рахунки місцевих бюджетів.[19]

В аналітичному обліку доходи

відображаються за їх видами у підрозділах класифікації доходів і видатків

Державного та місцевих бюджетів України (розділами, параграфами, символами),

тобто передбачений деталізований облік.

Комерційні фірми і некомерційні

організації перераховують платежі до бюджету в безготівковій формі шляхом

додержання правил здійснення безготівкових розрахунків у господарському обігу

України, які затверджені НБУ.

Для перерахунку платежів

підприємства використовують платіжні доручення, в яких зазначаються: вид

платежу, підрозділ бюджетної класифікації, номер особового рахунку , на якому

обліковуються доходи.

При відсутності на рахунку платника

коштів для перерахування платежів до бюджету такі доручення вміщуються в

картотеку несплачених у строк документів і обліковуються на позабалансовому

рахунку № 9803 «Розрахункові документи, не сплачені в строк». Аналогічно

виконуються розпорядження органів податкової адміністрації щодо примусового

справляння з підприємств недоїмок з платежів до бюджету.

Готівкові кошти від окремих громадян

у сплату податків приймають установи комерційних банків, сільські Ради народних

депутатів (на ринках, митницях) і підприємства Міністерства зв'язку. Прийняті

готівкові кошти підлягають перерахунку через установи банків на доходні

бюджетні рахунки. Усі кошти, які надійшли в доход Державного бюджету України,

акумулюються на балансовому рахунку № 2510 «Кошти Державного бюджету України» в

Національному банку України.

Для обліку операцій щодо розподілу

загальнодержавних доходів, які акумулюються на балансовому рахунку № 2500

«Кошти бюджетів України до розподілу» використовується активний балансовий

рахунок № 2510 «Технічний рахунок для розподілу доходів бюджету України». По

суті це контрпасивний рахунок , призначений для технічних потреб. У балансі

залишок на цьому рахунку показується в складі пасивних рахунків зі знаком мінус

після залишку по рахунку № 2500 «Кошти бюджетів України до розподілу».

Дебетовий залишок по рахунку № 2510 не може перевищувати суму кредитового

залишку по рахунку № 2500.[17]

Законом України “Про Державний бюджет України на

2006 рік” (з урахуванням внесених змін) доходна частина Державного бюджету

України затверджена в обсязі 125 785,1 млн. грн., в т.ч. доходи загального

фонду - в сумі 96 564,4 млн. грн. і спеціального фонду - 29 220,7 млн.

гривень.Станом на 1 жовтня 2011 року на єдиний

казначейський рахунокнадійшло доходів на суму 92 181,6

млн. грн., що становить 73,3 відсотка річних призначень та на 17 246,4 млн.

грн. більше відповідного показника минулого року.

Помісячним розписом доходів державного бюджету

на 2011 рік на січень - вересень передбачено надходжень до загального фонду в

сумі 67 864,8 млн. гривень. Фактично за цей період до загального фонду на

єдиний казначейський рахунок надійшло 69 417,6 млн. грн.,

що становить 102,3 відсотка призначень на січень - вересень 2011 року. У

порівнянні з відповідним періодом минулого року надходження загального фонду

збільшились на 8 826,8 млн. гривень. Із 42 джерел надходжень перевиконані

планові показники з 24 видів надходжень. Недоотримано доходів із 18 видів

надходжень.

До спеціального фонду державного бюджету за

січень - вересень 2011 року надійшло 22 764,0 млн. грн., або 77,9 відсотка

річних показників. В січні - вересні 2011 року органами Державного казначейства

України відшкодовано з єдиний казначейський рахунок

10 487,5млн. грн. податку на додану вартість.

Таблиця 1. Доходи єдиного

казначейського рахунку.

|

Джерело

доходів

|

2010

- факт, %

|

2011

- план з урахуванням змін, %

|

2012

- план, %

|

|

Податкові

надходження

|

67,0

|

69,4

|

74,0

|

|

Податок

на прибуток підприємств

|

23,0

|

19,3

|

21,7

|

|

Збори

за спеціальне використання природних ресурсів

|

1,5

|

1,3

|

1,7

|

|

Податок

на додану вартість

|

24,0

|

32,0

|

33,4

|

|

Акцизний

збір

|

9,5

|

8,0

|

9,0

|

|

Податки

на міжнародну торгівлю та зовнішні операції

|

7,3

|

7,5

|

7,6

|

|

Інші

податки

|

1,7

|

1,3

|

0,6

|

|

Неподаткові

надходження

|

30,8

|

29,5

|

23,4

|

|

Доходи

від власності та підприємницької діяльності

|

9,0

|

12,8

|

9,5

|

|

Адміністративні

збори та платежі, доходи від некомерційного та побічного продажу

|

1,8

|

1,3

|

0,7

|

|

Власні

надходження бюджетних установ

|

13,4

|

6,5

|

7,0

|

|

Інші

неподаткові надходження

|

6,6

|

8,9

|

6,2

|

|

Доходи

від операцій з капіталом

|

1,2

|

0,7

|

2,0

|

|

Інші

надходження

|

1,0

|

0,4

|

0,6

|

|

Разом

доходів

|

100

|

100

|

100

|

Фінансування витрат Державного бюджету

здійснюється через єдиний казначейський рахунок. На практиці єдиний

казначейський рахунок складається з рахунків, які відкриваються в банках на

ім'я головного управління Державного казначейства і його територіальних органів

на балансовому рахунку №2513 «Кошти Державного казначейства України».

Джерелом здійснення витрат з єдиного

казначейського рахунку є надходження на балансовий рахунок № 2510 «Кошти

Державного бюджету України». Загальна сума залишків коштів на цьому рахунку

щоденно (або в режимі реального

часу) перераховується на балансовий рахунок №2513 «Кошти Державного

казначейства України». Всі установи банків, в яких відкриті особові рахунки на

балансовому рахунку № 2510 «Кошти Державного бюджету України» зобов'язані

щоденно перераховувати залишки за цими рахунками в установи НБУ, а установи НБУ

- в операційне управління Правління НБУ.

Помісячним розписом асигнувань загального фонду

державного бюджету (за винятком надання кредитів з державного бюджету) (без

урахування видатків на обслуговування державного боргу та міжбюджетних

трансфертів) на січень - вересень 2006 року міністерствам і відомствам -

головним розпорядникам коштів передбачено видатки

з єдиного казначейського рахунку в сумі 53 836,6

млн. грн., у тому числі на вересень - 5 746,6 млн. гривень.

Протягом січня - вересня поточного року відкрито

та зараховано на рахунки відкритих асигнувань головних розпорядників коштів

асигнування на загальну суму 53 775,5 млн. грн., що становить 99,9 відсотка

планових асигнувань на 9 місяців та на 6 915,4 млн. грн. більше, ніж за

відповідний період минулого року. З них у вересні відкрито асигнування у сумі 5

706,7 млн. гривень.[21]

У першу чергу відкрито асигнування для

здійснення видатків на заробітну плату з нарахуваннями, грошове забезпечення,

пенсії, стипендії та інші видатки, віднесені до захищених статей бюджету

відповідно до Закону України “Про Державний бюджет України на 2011 рік”.

На соціальні виплати у січні - вересні 2011 року

з єдиного казначейського рахунку спрямувано

із загального фонду державного бюджету 36 588,3 млн. грн., у тому числі у

вересні - 3 865,4 млн. гривень. Відкрито асигнування в сумі 36 588,3 млн. грн.,

що становить 100 відсотків планових асигнувань на 9 місяців та на 3 796,6 млн.

грн. більше, ніж за відповідний період минулого року.

Таблиця 1

Щоденне вихідне

сальдо єдиного казначейського рахунку у 2011 році.

|

Дата/Місяць

2011 рік

|

Січень

|

Лютий

|

Березень

|

Квітень

|

Травень

|

Червень

|

Липень

|

Серпень

|

Вересень

|

Жовтень

|

Листопад

|

Грудень

|

Середнє

по даті

|

|

1

|

17

015

|

19

081

|

19

391

|

16

323

|

15

053

|

15

691

|

13

767

|

12

678

|

15

137

|

15

091

|

|

|

15

923

|

|

|

2

|

17

015

|

17

741

|

18

337

|

16

323

|

15

053

|

14

870

|

13

767

|

11

941

|

15

137

|

14

486

|

|

|

15

467

|

|

|

3

|

17

015

|

17

362

|

17

724

|

16

410

|

14

450

|

14

870

|

13

161

|

11

326

|

15

137

|

14

070

|

|

|

15

153

|

|

|

4

|

15

583

|

17

362

|

17

724

|

16

131

|

14

012

|

14

870

|

12

607

|

11

122

|

14

104

|

13

271

|

|

|

14

679

|

|

|

5

|

15

439

|

17

362

|

17

724

|

15

499

|

13

356

|

14

368

|

11

960

|

11

122

|

13

837

|

13

086

|

|

|

14

375

|

|

|

6

|

15

562

|

17

519

|

17

022

|

15

272

|

13

240

|

14

341

|

11

776

|

11

122

|

13

706

|

13

051

|

|

|

14

261

|

|

|

7

|

15

562

|

17

619

|

17

052

|

15

194

|

13

240

|

14

478

|

11

614

|

13

526

|

13

051

|

|

|

14

228

|

|

|

8

|

15

562

|

17

992

|

17

052

|

15

194

|

13

240

|

14

274

|

11

614

|

11

149

|

13

473

|

13

051

|

|

|

14

260

|

|

|

9

|

15

562

|

17

300

|

16

535

|

15

194

|

13

240

|

13

898

|

11

614

|

11

177

|

13

473

|

12

477

|

|

|

14

047

|

|

|

10

|

15

848

|

17

486

|

16

529

|

15

608

|

13

568

|

13

898

|

12

275

|

10

839

|

13

473

|

12

666

|

|

|

14

219

|

|

|

11

|

16

109

|

17

486

|

16

529

|

14

464

|

13

898

|

13

898

|

11

951

|

11

010

|

13

351

|

12

783

|

|

|

14

148

|

|

|

12

|

16

254

|

17

486

|

16

529

|

14

485

|

14

008

|

13

898

|

11

892

|

11

010

|

13

420

|

12

744

|

|

|

14

173

|

|

|

13

|

16

444

|

17

711

|

16

563

|

14

393

|

14

008

|

14

115

|

11

856

|

11

010

|

13

539

|

12

663

|

|

|

14

230

|

|

|

14

|

16

444

|

17

667

|

16

666

|

14

334

|

14

008

|

14

170

|

11

675

|

11

421

|

13

490

|

12

663

|

|

|

14

254

|

|

|

15

|

16

444

|

17

943

|

16

558

|

14

334

|

13

797

|

13

869

|

11

675

|

11

500

|

13

199

|

12

663

|

|

|

14

198

|

|

|

16

|

16

820

|

18

078

|

16

458

|

14

334

|

14

060

|

13

526

|

11

675

|

11

915

|

13

199

|

12

651

|

|

|

14

271

|

|

|

17

|

17

118

|

18

670

|

16

209

|

14

246

|

14

538

|

13

526

|

11

689

|

12

615

|

13

199

|

|

|

|

14

645

|

|

|

18

|

17

407

|

18

670

|

16

209

|

14

152

|

14

792

|

13

526

|

11

734

|

13

334

|

13

276

|

|

|

|

14

789

|

|

|

19

|

17

633

|

18

670

|

16

209

|

13

945

|

15

486

|

13

469

|

11

685

|

13

498

|

13

393

|

|

|

|

14

887

|

|

|

20

|

17

756

|

19

263

|

16

064

|

13

919

|

15

486

|

13

303

|

11

487

|

13

498

|

13

326

|

|

|

|

14

900

|

|

|

21

|

17

756

|

19

755

|

16

554

|

14

364

|

15

486

|

13

181

|

11

423

|

13

607

|

13

598

|

|

|

|

15

080

|

|

|

22

|

17

756

|

19

901

|

16

633

|

14

364

|

15

943

|

13

013

|

11

423

|

13

843

|

13

957

|

|

|

|

15

204

|

|

|

23

|

18

233

|

20

012

|

16

729

|

14

364

|

16

051

|

13

242

|

11

423

|

13

821

|

13

957

|

|

|

|

15

315

|

|

|

24

|

18

582

|

20

236

|

16

805

|

14

364

|

15

793

|

13

242

|

11

845

|

13

821

|

13

957

|

|

|

|

15

405

|

|

|

25

|

18

838

|

20

236

|

16

805

|

14

915

|

16

305

|

13

242

|

12

452

|

13

821

|

14

387

|

|

|

|

15

667

|

|

|

26

|

19

053

|

20

236

|

16

805

|

14

868

|

16

477

|

13

597

|

12

812

|

13

821

|

14

498

|

|

|

|

15

796

|

|

|

27

|

19

467

|

20

045

|

17

267

|

14

838

|

16

477

|

14

355

|

13

258

|

13

821

|

14

462

|

|

|

|

15

999

|

|

|

28

|

19

467

|

19

357

|

17

425

|

15

053

|

16

477

|

14

355

|

13

558

|

14

692

|

14

540

|

|

|

|

16

103

|

|

|

29

|

19

467

|

|

17

316

|

15

053

|

16

964

|

14

181

|

13

558

|

15

421

|

15

091

|

|

|

|

15

881

|

|

|

30

|

20

295

|

|

16

559

|

15

053

|

17

234

|

13

767

|

13

558

|

15

711

|

15

091

|

|

|

|

15

909

|

|

|

31

|

19

480

|

|

16

323

|

|

16

415

|

|

13

338

|

16

121

|

|

|

|

|

16

336

|

|

|

Середнє

по місяцю

|

17

322

|

18

509

|

16

913

|

14

900

|

14

908

|

13

968

|

12

262

|

12

669

|

13

931

|

13

154

|

|

|

14

910

|

|

|

14

910

|

значення,

що перевищують середньоденні значення по року

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

www.treasury.gov.ua

Дані про денне вихідне сальдо

єдиного казначейського рахунку у 2007-2010 роках див. в додатках.

Міжбюджетні

відносини:

Доходи державного бюджету в частині коштів, що

передаються до державного бюджету з місцевих бюджетів, тобто

рухаються в системі рахунків Державного казначейства України станом

на 1 жовтня 2011 року становлять 1 061,2 млн. грн., або 99,5 відсотка.

Видатки загального фонду Державного бюджету

України в частині міжбюджетних трансфертів виконані на 101 відсоток і

становлять 20 845,1 млн. гривень. Дотація вирівнювання перерахована у сумі 13

299,7 млн. грнщо становить 104,1 відсотка.

Із загального фонду державного бюджету місцевим

бюджетам перераховано субвенцій на здійснення державних програм соціального

захисту населення на суму 5 329,9 млн. грн., що становить 95,1 відсотка.

Із спеціального фонду державного бюджету

перерахованосубвенцій у сумі 3 104,6 млн. гривень. На виконання статті 62

Закону України “Про Державний бюджет України на 2011 рік”:

на покриття тимчасових касових розривів місцевих

бюджетів місцевим бюджетам надано 15 818 короткотермінових позичок на загальну

суму 4 118,4 млн. грн., з яких погашено 3 934,8 млн. гривень;

у зв’язку з невиконанням розрахунково-визначених

Міністерством фінансів України прогнозних надходжень доходів місцевих бюджетів

надано 30 середньострокових позичок на суму 27,7 млн. грн., з яких погашено

11,9 млн. гривень.

Таблиця 2

Рух коштів в системі єдиного

казначейського рахунку станом на 01.10.2012р.

|

Показники

|

Розпис

доходів та видатків

|

Фактичне

виконання станом на 01,10,2012

|

|

річний

(затверджено Верховною Радою України на 2012 рік)

|

на

період з початку року

|

Сума

|

у

відсотках

|

|

|

|

|

|

|

|

|

|

річних

призначень

|

призначень

на період з початку року

|

|

Державний

бюджет

|

|

1.

Доходи ЄКР, всього, ут.ч.

|

125

785.1

|

|

92

181.6

|

73.3

|

|

|

|

|

|

|

|

|

загальний

фонд

|

96

564.4

|

67

864.8

|

69

417.6

|

71.9

|

102.3

|

|

спеціальний

фонд

|

29

220.7

|

|

22

764.0

|

77.9

|

|

|

2.

Видатки ЄКР, всього (касове виконання),у т.ч.

|

138

258.1

|

|

93

606.0

|

67.7

|

|

|

|

|

|

|

|

|

загальний

фонд

|

108

581.9

|

76

893.1

|

74

055.9

|

68.2

|

96.3

|

|

спеціальний

фонд

|

29

676.2

|

|

19

550.1

|

65.9

|

|

|

Бюджети

АР Крим, областей, міст Києва та Севастополя (місцеві бюджети)

|

|

3.

Доходи, всього,в т.ч.

|

71

541.2

|

|

52

992.1

|

74.1

|

|

|

загальний

фонд

|

57

975.0

|

|

42

825.1

|

73.9

|

|

|

спеціальний

фонд

|

13

566.2

|

|

10

167.0

|

74.9

|

|

|

4.

Видатки, всього (касове виконання),в т.ч.

|

73

612.9

|

|

49

003.7

|

66.6

|

58

921.9

|

|

39

773.6

|

67.5

|

|

|

спеціальний

фонд

|

14

691.0

|

|

9

230.1

|

62.8

|

|

|

5.

Кошти, що рухаються в системі ЄКР:

|

|

|

|

|

|

|

|

|

|

|

|

|

а)

з державного бюджету до місцевих бюджетів (дотації, субвенції)

|

32

900.8

|

|

23

949.7

|

72.8

|

|

|

б)

з місцевих бюджетів до державного бюджету

|

1

421.8

|

|

1

144.8

|

80.5

|

|

www.treasury.gov.ua

Розрахунки за

борговими забов’язаннями:

Погашення державного боргу та сплата відсотків

по ньому як зовнішнім, так і внутрішнім кредиторам у січні - вересні 2012 року

здійснювалися вчасно.

На видатки з обслуговування державного боргу

розписом державного бюджету на січень - вересень 2012 року передбачено

витрат коштів з єдиного казначейського рахунку в сумі 2

416,3 млн. грн., фактично видатки становили 2 157,0 млн. грн. (в т.ч. по

внутрішньому - 629,2 млн. грн., зовнішньому - 1 527,8 млн. грн.), що на 259,3

млн. грн. менше та становить 89,3 відсотка розпису. У порівнянні з січнем -

вереснем 2011 року видатки по обслуговуванню державного боргу зменшились на

70,9 млн. гривень.

На погашення державного боргу на січень -

вересень 2012 року передбачено витрат бюджету в сумі 6 688,8 млн.грн.,

фактичнвитрати склали 6 208,7 млн. грн. (в т.ч. по внутрішньому - 1 714,0 млн.

грн., зовнішньому - 4 494,7 млн. грн.), що на 480,1 млн. грн. менше та

становить 92,8 відсотка до розпису у порівнянні з січнем - вереснем 2011 року

витрати на погашення державного боргу зменшились на 3 524,9 млн. гривень.

Податки, збори (обов'язкові платежі) та інші

доходи державного бюджету зараховуються безпосередньо на єдиний казначейський

рахунок Державного бюджету України і не можуть акумулюватися на рахунках

органів стягнення.[16]

Отже на єдиний казначейський рахунок

щодня надходять кошти від платників податків і обов’язкових платежів та кошти

від діяльності державних установ, кошти від приватизації тощо; та здійснюються

видатки на різні цілі та потреби; тобто на єдиному казначейському рахунку по

суті відбувається формування і виконання державного бюджету за доходами і за

видатками. За поточний рік прибуткова частина так, як і видаткова часто

перевищувала заплановані показники. По багатьом статтям доходів надходження

були перевиконані вже за три місяці до кінця року. Видатки з рахунку здійснюють

вчасно і в повному обсязі, що свідчить про ефективність роботи єдиного

казначейського рахунку.

3. Проблеми

функціонування єдиного казначейського рахунку та шляхи їх вирішення

Впровадженням єдиного казначейського

рахунку позитивно вплинуло на діяльність органів Державного казначейства

України про що викладено в попередніх питаннях. Але разом з тим залишається

чимало проблем, які потрібно вирішити. Саме вирішення проблем діяльності

єдиного казначейського рахунку і є перспективним напрямком розвитку єдиного

казначейського рахунку.

Однією з головних проблем діяльності

рахунку є недосконалість системи рахунків для надходження доходів бюджету, а

саме їх велика кількість.

Ще однією проблемою є складність

процедури перерахування коштів платниками на єдиний казначейський рахунок про

це викладено далі. Через це платники помиляються і перераховують кошти не на

той рахунок.

Відповідно до Положення про єдиний

казначейський рахунок, яке затверджено наказом Державного казначейства України

від 26 червня 2002 р. N 122, єдиний казначейський рахунок - це рахунок,

відкритий Державному казначейству України в Національному банку України для обліку

коштів та здійснення розрахунків у Системі електронних платежів Національного

банку України. На перший погляд все нормально - ніби мова йде про один рахунок

в НБУ. Крім того в преамбулі Положення зазначено - що єдиний казначейський

рахунок -основний рахунок держави для проведення фінансових операцій та

ефективного управління коштами державного та місцевих бюджетів через систему

електронних платежів Національного банку України. Основний - це точно один, не

може бути декілька основних.