Внебюджетные фонды Республики Казахстан

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

МЕЖДУНАРОДНАЯ

АКАДЕМИЯ БИЗНЕСА

ФАКУЛЬТЕТ

ЭКОНОМИКИ, МЕНЕДЖМЕНТА И ПРЕДПРИНИМАТЕЛЬСТВА

КАФЕДРА

«ФИНАНСЫ И АУДИТ»

КУРСОВАЯ

РАБОТА

по

дисциплине «Финансы»

на

тему:

Внебюджетные фонды

АЛМАТЫ

2010

Введение

I.

Государственные внебюджетные фонды

.1

Социально-экономическая сущность внебюджетных фондов

.2

Становление и развитие внебюджетных фондов в процессе рыночной трансформации

II.

Внебюджетные фонды социального назначения

.1

Накопительные пенсионные фонды

.2

Фонд государственного социального страхования

III.

Внебюджетные фонды экономического назначения

.1

Национальный фонд Республики Казахстан

.2

Фонд национального благосостояния «Самрук-Казына»

.3

Национальный инновационный фонд

.4

Фонд развития малого предпринимательства

Заключение

Список

используемой литературы

внебюджетный фонд

пенсионный страхование казахстан

Введение

Важным звеном финансовой системы являются

внебюджетные фонды государства. Внебюджетные фонды - один из методов перераспределения

национального дохода государства в пользу определенных социальных групп

населения. Государство мобилизует в фонды часть доходов населения для

финансирования своих мероприятий. Средства, обобществленные внебюджетными

фондами, используются для процесса воспроизводства.

Внебюджетные фонды решают две важные задачи:

обеспечение дополнительными средствами приоритетных сфер экономики и расширение

социальных услуг населению.

Главная причина создания внебюджетных фондов -

необходимость выделения чрезвычайно важных для общества расходов и обеспечение

их самостоятельными источниками дохода.

Значение внебюджетных фондов в Республике

Казахстан в настоящее время существенно в связи с постоянным дефицитом бюджета

страны и необходимостью целенаправленного решения социальных проблем,

финансируемых за счет этих фондов.

Актуальность темы курсовой работы: Важную роль в

механизме социального обеспечения и экономического развития страны играют

внебюджетные фонды, создаваемые для поддержания населения и экономики страны.

Для дальнейшего совершенствования системы социального обеспечения и

стимулирования экономики необходимо изучение современного состояния

внебюджетных фондов и прогнозирование ситуации, в условиях развития

современного законодательства.

Целью данной курсовой работы стало изучение роли

внебюджетных фондов Республики Казахстан, их структуры и источников

формирования, а также анализ направлений и результатов деятельности

внебюджетных фондов.

В рамках поставленной цели необходимо было

решить следующие задачи:

) изучить понятие, роль и структуры современных

внебюджетных фондов;

) изучить особенности становления и развития

внебюджетных фондов в Республике Казахстан;

) Дать обзор современного состояния социальных

внебюджетных фондов Республики Казахстан.

Структурно работа состоит из трех глав,

введения, заключения и списка литературы.

I. Государственные

внебюджетные фонды

.1 Социально-экономическая сущность внебюджетных

фондов

Внебюджетные фонды - важное звено финансовой

системы государства. Внебюджетные фонды - совокупность денежных ресурсов,

используемых государством на строго определенные цели и имеющие законодательно

закрепленные источники формирования. Функционирование внебюджетных фондов

параллельно с государственным бюджетом позволяет дифференцировать финансовые

отношения, сориентировать часть их в узкоспециализированных целях, достичь

своеобразной диверсификации этих отношений в разных направлениях финансовой

деятельности.

Классифицируются внебюджетные фонды по следующим

признакам:

по целевому признаку - на социальные,

экономические, миграционные, научно-исследовательские и т. д.;

по уровню управления - на государственные и

местные.

Следует различать государственные внебюджетные и

негосударственные фонды; последние весьма разнообразны по целевому назначению,

например негосударственные накопительные пенсионные фонды, фонд социального

страхования.

Развитие внебюджетных фондов было вызвано

необходимостью решения на том или ином этапе возникающих острых

социально-экономических проблем, решение которых по разным причинам оказалось

невозможным за счет бюджетных ресурсов. К тому же в отличие от бюджетных

фондов, предназначенных для удовлетворения огромного круга общественных

потребностей, внебюджетные фонды изначально создавались для решения

относительно узких конкретных задач, что объективно требовало формирования

особых финансовых механизмов привлечения и использования средств.

Организационно фонды находятся в ведении

специального аппарата или министерства, что способствует гибкости управления

обособившейся части финансовых ресурсов, контроля за из рациональным, целевым

использованием.

Наличие внебюджетных фондов позволяет оперативно

распоряжаться целевыми средствами, сосредоточенными в их ведении: в мировой

практике управление фондами автономно - без вмешательства представительных

органов власти, что позволяет государственным органам управления фондами быстро

решать вопросы государственного финансирования своевременно реагировать на

изменения ситуаций. Через внебюджетные фонды перераспределяются значительные объемы

финансовых ресурсов.

Общей проблемой внебюджетных фондов в переходный

период является трудности формирования их средств в прогнозируемых объемах

из-за финансового неблагополучия плательщиков: убыточности большинства из них,

взаимной задолженности, неплатежеспособности. В результате бюджеты фондов были

несбалансированны, и многие мероприятия по целевому финансированию неотложных

социально-экономических нужд - необеспеченными.

В Республике Казахстан функционирование

государственных внебюджетных фондов с 1998 года было приостановлено в связи с

изменением финансовой политики в стороны централизации финансовых ресурсов

государства: средства фондов были консолидированы в республиканском бюджете.

Однако мировая практика подтверждает эффективность децентрализации и

автономного формирования и использования государственных финансовых ресурсов

для оперативного управления ими при обеспечении надлежащего контроля за

расходованием средств со стороны общества. Поэтому внебюджетные фонды снова

постепенно начали возрождаться в связи с проходящими социально-экономическими

процессами: реформированием пенсионной системы (формирование государственного

накопительного пенсионного фонда, 1998 г.), восполнением Стратегии

индустриально-инновационного развития (Национальный инновационный фонд, 2003

г.), необходимостью накопления нефтяных доходов (Национальный фонд РК, 2001

г.), внедрением системы социального страхования (государственный фонд

социального страхования, 2005 г.), развитием малого бизнеса (фонд развития

малого предпринимательства, 1997 г.).

.2 Становление и развитие внебюджетных фондов в

процессе

рыночной трансформации

История возникновения внебюджетных

государственных фондов связана с развитием специальных видов правительственной

деятельности, для которой была нежелательна огласка. Как правило, это были

операции временного характера, которые покрывались за короткий срок

специальными доходами. При этом специальные фонды или счета появились гораздо

раньше возникновения единого государственного бюджета. Количество и перечень

специальных фондов и счетов не были постоянными, тогда одни счета открывались,

а другие закрывались. В целом наблюдалась тенденция к увеличению количества и

объема таких фондов, вызванная новыми задачами и функциями, стоящими перед

государством, особенно в результате появления, а затем и расширения его

предпринимательской деятельности. Множественность фондов создавала определенные

финансовые неудобства - в одних фондах нехватка средств, в других избыток, и

требовала дополнительных расходов на управление ими. Поскольку такие счета и

фонды не должны были утверждаться парламентом, то правительство могло

использовать проходившие через них средства совершенно бесконтрольно.

Создание специальных фондов позволяло привлекать

дополнительные средства для расширения сферы деятельности правительства в

области всегда актуальных военных расходов, научных исследований, регулирования

экономического развития страны, внешнеэкономической деятельности и социальных

выплат населению. Правительство имело возможность за счет временно свободных

средств, аккумулированных в специальных фондах, покрывать кассовые разрывы и

дефицит бюджета, а также покрывать непредвиденные расходы. Расширение

деятельности государства привело к созданию значительного количества

специальных фондов, названия которых, как правило, объясняли и цель

расходования средств. Такая множественность фондов усложняла деятельность

государства, поэтому с укреплением централизованного государства начинается

период унификации специальных фондов. На основе объединения различных фондов

был создан государственный бюджет, который после рассмотрения и утверждения его

парламентом превращается в закон, обязательный к исполнению. Однако многие

внебюджетные фонды сохранили своё значение и самостоятельность и существовали

наряду с государственным бюджетом. Специальные счета создавались для

строительства, правительственной предпринимательской деятельности, управления

денежной системой и государственным долгом, системой национального страхования.

В Республики Казахстан в отличие от зарубежных

государств, исторически сложилась совершенно иная система осуществления

государственных расходов. Составлялось только два бюджета: обыкновенный и

чрезвычайный. Обыкновенный бюджет формировался из традиционных, относительно

постоянных расходов и направлялся на финансирование расходов, связанных с

осуществлением основных функций государства. Чрезвычайный бюджет фактически

выполнял функции специальных фондов, он не утверждался, не публиковался и

содержался в тайне. За счет его средств погашался государственный долг,

покрывались убытки вызванные войной, стихийными бедствиями и т.д. Кроме того,

за счет средств чрезвычайного бюджета покрывался дефицит обыкновенного, так как

бюджетная система СССР предусматривала существование одного государственного бюджета.

Впервые целевые бюджетные фонды стали

создаваться в Республики Казахстан в период перехода страны на новые

экономические отношения на основе Закона «Об основах бюджетного устройства и

бюджетного процесса» от 10 октября 1991 года. Возникновение внебюджетных фондов

диктовалось потребностями социально-экономического развития: необходимо было

обособить часть государственных финансовых ресурсов на строго функциональные

цели, разгрузить государственный бюджет от несвойственных расходов, отчасти

снизить его дефицит. В определенной степени это диктовалось необходимостью

переложить на хозорганы бремя расходов, напрямую не связанных с

функционированием государства, - расходов на капитальные вложения, дотации

предприятиям; этим целям соответствовал фонд стабилизации экономики (в

дальнейшем - фонд преобразования экономики). В других случаях необходимо было

выделить и разграничить отдельные расходы на социальные нужды и источники их

покрытия с целью более надежной и эффективной защиты населения в условиях

падения их жизненного уровня при переходе к рынку. Эту задачу призваны были

решить Пенсионный фонд, Фонд социального страхования,

Едино-союзно-республиканский фонд социальной поддержки населения,

Государственный фонд содействия занятости населения. Некоторые фонды имеют

сугубо узкоцелевое назначение - Дорожный фонд, Фонд содействия конверсии

военного производства, инновационные фонды разного назначения и другие.

Некоторые фонды действовали временно, например

Фонд стабилизации экономики, Единый союзно-республиканский фонд социальной

поддержки населения: это объясняется трудностями формирования средств подобных

фондов в условиях кризиса экономики, определенной обезличенностью мобилизуемых

туда средств, незаинтересованностью субъектов формирования фондов в безвозвратном

использовании ресурсов при распределении.

При формировании фондов на субъекты

хозяйствования возлагается дополнительная обязанность внесения части денежных

средств в безвозвратном порядке. Если такая часть вносится за счет стоимости

прибавочного продукта (прибыли, дохода), то напрямую затрагивает экономические

интересы предприятий, - ограничивает их возможности в воспроизводстве и

потреблении (например, в действовавшем до 1995 г. Фонде поддержки

предпринимательства и развития конкуренции). В случае отнесения отчислений в

фонды на себестоимость продукции эта часть стоимости перекладывается на

потребителя через цену, и данную нагрузку несет общество в целом. Тем самым при

формировании и использовании фондов происходят перераспределительные процессы,

которые для части субъектов хозяйствования являются безэквивалентными в

определенном временном интервале, то есть ущемляют их экономические интересы. В

то же время в масштабах всего общества с помощью внебюджетных фондов

поддерживаются социально-экономическая сбалансированность и стабильность, так

как становится возможным решение задач локального и общегосударственного

масштаба по социальной поддержке отдельных групп населения, выполнение

определенных целевых программ в интересах всей экономики или региона, выравнивание

социально-экономического развития. Тем самым в функционировании внебюджетных

фондов проявляется противоречие групповых и общественных интересов. В целом же

функционирование внебюджетных фондов осуществляется, в конечном счете, в

интересах всего общества, направлено на его консолидацию и в этом состоит

социально экономическая сущность этой формы финансовых отношений.

II. Внебюджетные фонды социального

назначения

Государственные социальные фонды предназначены

для формирования и использования целевых денежных средств на удовлетворение

разнообразных социальных потребностей. Их состав, направленность определяются

проводимой социальной политикой государства, ее целями на данном этапе развития

общества, а также возможностями экономики.

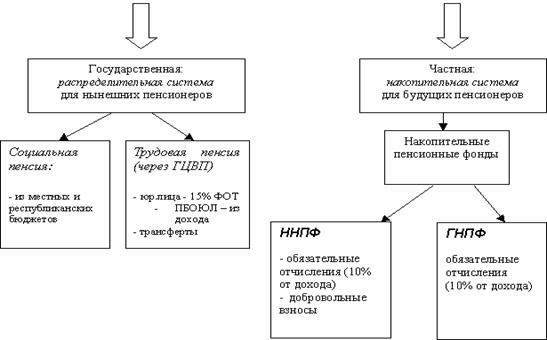

.1 Накопительные пенсионные фонды

В результате реформирования пенсионной системы в

Республике Казахстан были созданы так называемые накопительные пенсионные

фонды, формирующие свои активы за счет привлечения средств населения.

Накопительный пенсионный фонд - это юридическое

лицо, осуществляющее деятельность по привлечению пенсионных взносов и

пенсионным выплатам, а также по инвестиционному управлению пенсионными активами

в порядке, установленном законодательством РК.

Накопительные пенсионные фонды аккумулируют

обязательные взносы вкладчиков и размещают их различного рода ценные бумаги,

формируя тем самым инвестиционный портфель фонда.

Государственный накопительный пенсионный фонд

(ГНПФ) - юридическое лицо, осуществляющее деятельность по привлечению

пенсионных взносов вкладчиков и пенсионные выплаты получателям в порядке,

установленном законодательством в Республике Казахстан, а также осуществляющее

деятельность по формированию пенсионных активов и инвестирующее их в

государственные ценные бумаги, депозиты банков, ценные бумаги международных

финансовых организаций.

Кроме государственного накопительного

пенсионного фонда, в Казахстане функционируют негосударственные накопительные

пенсионные фонды. Накопительные пенсионные фонды могут быть открытые и

корпоративные. Открытые накопительные пенсионные фонды осуществляют прием

пенсионных взносов от вкладчиков, независимо от места работы и жительства

получателя. Корпоративные накопительные пенсионные фонды создаются для

получателей - работников одного или нескольких юридических лиц, являющихся

учредителями и акционерами данного накопительного пенсионного фонда.

Деятельность пенсионных фондов основывается на следующих принципах:

· частное управление фондами и

возможность свободного выбора фонда вкладчиками;

· простота, надежность и прозрачность;

· строгое регулирование и надзор со

стороны уполномоченных государственных органов;

· операционная эффективность;

· предоставление информации вкладчику

о размере его пенсионных накоплений.

Схема системы пенсионного обеспечения в

Республике Казахстан

Вкладчик обязательных пенсионных взносов -

физическое лицо, заключившее договор о пенсионном обеспечении за счет

обязательных пенсионных взносов и имеющее индивидуальный пенсионный счет в

накопительном пенсионном фонде.

Обязательные пенсионные взносы в накопительные

пенсионные фонды подлежат уплате вкладчиками обязательных пенсионных взносов по

ставкам, определяемым Законом о пенсионном обеспечении в Республике Казахстан.

От уплаты обязательных пенсионных взносов в накопительные пенсионные фонды

освобождаются лица, достигшие пенсионного возраста. Обязательные пенсионные

взносы, подлежащие уплате в накопительные пенсионные фонды, устанавливаются в

размере 10% от ежемесячного дохода работника, принимаемого для исчисления

пенсионных взносов. При этом ежемесячный доход, принимаемый для исчисления

пенсионных взносов. При этом ежемесячный доход, принимаемый для исчисления

обязательных пенсионных взносов, не должен превышать 75-кратный размер

минимальной месячной заработной платы.

Между накопительным пенсионным фондом и

вкладчиком заключается договор о пенсионном обеспечении.

Назначение пенсионных выплат производится из

Государственного центра по выплате пенсий. Государственный центр по выплате

пенсий - это юридическое лицо, осуществляющее пенсионные выплаты гражданам,

имеющим право на пенсионное обеспечение на условиях Закона о пенсионном

обеспечении в Республике Казахстан, за счет ассигнований на выплату пенсий из

республиканского бюджета на соответствующий год, производящее учет обязательных

пенсионных взносов и их перевод в накопительные пенсионные фонды, а также

присваивающее социальные индивидуальные коды гражданам.

Социальный индивидуальный код - постоянный

индивидуальный код, присваиваемый гражданину, а также лицам, на которых

распространяется право на пенсионное обеспечение.

Государственный накопительный пенсионный фонд

формирует собственный капитал накопительных пенсионных фондов, представляющий

собой стоимость активов накопительного пенсионного фонда за вычетом суммы его

обязательств.

Собственный капитал накопительного пенсионного

фонда образуется за счет:

1) вкладов учредителей и акционеров в

уставной капитал;

2) комиссионных вкладчиков;

3) других источников, предусмотренных

законодательством Казахстана.

Накопительный пенсионный фонд в Казахстане не

имеет права совмещать свою основную деятельность со следующими видами:

· производство;

· торговля движимым и недвижимым

имуществом, за исключением ценных бумаг и других финансовых инструментов;

· страхование;

· передача в залог пенсионных активов;

· выпуск ценных бумаг, кроме акций;

· выпуск золотой акции фонда.

Накопительная пенсионная система предполагает

наличие у граждан высокой ответственности за уровень своего дохода после выхода

на пенсию, так как источником пенсионных выплат станут сформированные ими на

индивидуальных пенсионных счетах накопления. Кроме того, каждому гражданину

предлагается возможность за счет добровольных пенсионных взносов увеличить свои

накопления и тем самым обеспечить себе более высокий доход после завершения

трудовой деятельности.

Государственным накопительным фондом страны

является созданный в сентябре 1997 года Государственный накопительный

пенсионный фонд (ГНПФ). Со дня своего создания и вплоть до 2002 года ГНПФ

являлся фондом по умолчанию, т.е. в число его вкладчиков входили те граждане,

которые в силу каких-либо обстоятельств самостоятельно не принимали решения по

выбору того или иного пенсионного фонда. Однако в 2005 году фонд сменил свое

официальное название на АО «Накопительный пенсионный фонд «ГНПФ», что позволило

ему стать полноценным участником рынка пенсионных вкладов.

В июне 2008 года в Казахстане насчитывалось

более 1,6 млн пенсионеров по возрасту, что составляет более 10% населения

республики.

Согласно данным республиканского бюджета на 2008

год объем финансового обеспечения на выплату пенсий составил в 2008 году 363,6

млрд тенге, что более чем на 22% превышает расходы на пенсионное обеспечение в

2007 году.

Сравнение пенсий в России, Казахстане,

Белоруссии и Украине:

|

Казахстан

(тенге)

|

Украина

(гривна)

|

Белоруссия

(бел. рубль)

|

Россия

(рубль)

|

|

Средняя

пенсия в нац. валюте

|

17870,0

|

750,0

|

345300,0

|

3650,0

|

|

Средняя

пенсия в долларах

|

148,5

|

148,5

|

160,7

|

149,0

|

|

Средняя

зарплата в нац. валюте

|

54000,0

|

1271,0

|

752150,0

|

13518,0

|

|

Соотношение

средней пенсии к средней зарплате

|

0,33

|

0,59

|

0,46

|

0,27

|

|

Численность

пенсионеров, млн чел.

|

1,64

|

13,80

|

2,50

|

38,40

|

Министерство труда и социальной защиты

предпринимает активные действия по повышению эффективности функционирования

пенсионной системы. Так, для улучшения качества и доступности предоставляемых

государственных услуг населению в настоящее время разработаны 10 основных

стандартов и регламентов оказания государственных социальных услуг по

назначению и выплате пенсий и социальных пособий. Ведется работа по внедрению

автоматизированной системы электронного назначения и выплаты пенсий и

социальных пособий.

Особое внимание планируется уделить

совершенствованию механизмов администрирования накопительной пенсионной

системы. Осуществляемые в этом направлении действия позволят снизить количество

вкладчиков, имеющих более одного договора о пенсионном обеспечении за счет

обязательных пенсионных взносов, до 0,8 млн человек к 2011 году по сравнению с

1,8 млн человек в 2007 году. А это в свою очередь позволит в полной мере

реализовать принцип «один вкладчик - один фонд», установленный Законом «О

пенсионном обеспечении в Республике Казахстан».

Текущее состояние накопительной пенсионной

системы на 1 февраля 2010 года.

· Вкладчики (получатели) фондов

По состоянию на 1 февраля 2010 года количество

счетов вкладчиков (получателей) по обязательным пенсионным взносам составило 7

740 414 с общей суммой пенсионных накоплений 1 887,7 млрд. тенге. За январь

2010 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы,

увеличилось на 8 286, пенсионные накопления, в свою очередь, увеличились на

32,5 млрд. тенге (1,7%).

Количество счетов вкладчиков (получателей) по

добровольным пенсионным взносам составило на 1 февраля 2010 года 41 410 с общей

суммой пенсионных накоплений 1,2 млрд. тенге. За январь 2010 года количество

счетов вкладчиков (получателей), перечисляющих добровольные пенсионные взносы,

уменьшилось на 272 (0,7%).

Количество счетов вкладчиков по добровольным

профессиональным пенсионным взносам по состоянию на 1 февраля 2010 года

составило 4 060 с общей суммой пенсионных накоплений 87,6 млн. тенге. За январь

2010 года количество счетов вкладчиков (получателей), перечисляющих

добровольные профессиональные пенсионные взносы, уменьшилось на 16, пенсионные

накопления, также увеличились на 2,2 млн. тенге (2,6%).

· Пенсионные накопления вкладчиков

(получателей)

Пенсионные накопления вкладчиков (получателей),

увеличившись за январь 2010 год на 32,5 млрд. тенге (1,7%), на 1 февраля 2010

года составили 1 893,0 млрд. тенге.

Общее поступление пенсионных взносов,

увеличившись за январь текущего года на 23,7 млрд. тенге (1,6%), составило на 1

февраля 2010 года 1 512,5 млрд. тенге.

|

Дата

|

1.01.09

|

1.01.10

|

1.02.10

|

Прирост

в сравнении с 1.01.10

|

Прирост

в сравнении с 1.01.10 (в %)

|

|

Пенсионные

накопления

|

1

420,5

|

1

860,5

|

1

893,0

|

32,5

|

1,7

|

|

Пенсионные

взносы

|

1

184,7

|

1

488,8

|

1

512,5

|

23,7

|

1,6

|

|

«Чистый»

инвестиционный доход

|

307,0

|

481,7

|

495,9

|

14,2

|

2,9

|

|

Доля

«чистого» инвестиционного дохода в сумме пенсионных накоплений

|

21,6

|

25,9

|

26,2

|

-

|

0,3

%-ных пункта

|

Из приведенной таблицы видно, что прирост

пенсионных накоплений с начала года составил 32,5 млрд. тенге. Среднемесячный

прирост пенсионных накоплений составил 2,7 млрд. тенге.

.2 Фонд государственного социального страхования

Государственный фонд социального страхования -

некоммерческая организация в форме акционерного общества, единственным

учредителем и участником которого является государство. Основная цель

деятельности фонда - аккумулирование обязательных социальных отчислений

участников системы обязательного социального страхования и обеспечение

социальных выплат.

Государственный фонд социального страхования РК

является одним из участников системы обязательного социального страхования.

Фонд создан в соответствии с Постановлением

Правительства Республики Казахстан № 237 от 27 февраля 2004 года как

акционерное общество со стопроцентным участием государства в его уставном

капитале . Права владения и пользования государственным пакетом акций Фонда

переданы, согласно данному Постановлению, Министерству труда и социальной

защиты населения Республики Казахстан. Фонд является некоммерческой

организацией.

Предельная величина процентной ставки

комиссионного вознаграждения и механизм ее использования ежегодно устанавливаются

Правительством Республики Казахстан.

Собственные средства фонда формируются и состоят

из уставного капитала фонда вознаграждения.

Фонд осуществляет инвестиционную деятельность

путем размещения активов фонда в финансовые инструменты через Национальный Банк

Республики Казахстан на основании договора, заключаемого фондом и Национальным

Банком, который ведет учет всех операций по аккумулированию и размещению

активов фонда, по получению инвестиционного дохода и ежеквартально представляет

в фонд отчет о состоянии счетов и инвестиционной деятельности с активами фонда

в соответствии с заключенным договором.

Миссией Фонда является внедрение системы

обязательного социального страхования в Республике Казахстан.

Основным предметом деятельности Фонда является:

· аккумулирование социальных

отчислений;

· своевременное перечисление средств

РГКП «Государственный центр по выплате пенсий» (далее Центр) для осуществления

социальных выплат получателям при наступлении случаев социального риска;

· размещение временно свободных

средств в финансовые инструменты согласно перечню, определенному Правительством

Республики Казахстан, через Национальный Банк Республики Казахстан;

· обеспечение проведения ежегодного

аудита.

За годы реформы в Казахстане создана

трехуровневая система социальной защиты:

· первый уровень - гарантированные

Конституцией Республики Казахстан социальные выплаты, т.е. выплаты всем

гражданам на одинаковом уровне без учета персонального вклада гражданина в

развитие общества (базовая пенсионная выплата, государственные пособия,

единовременные выплаты по рождению/уходу за ребенком);

· второй уровень - пенсионные выплаты

за счет обязательных пенсионных взносов и социальные выплаты из АО

«Государственный фонд социального страхования», т.е. дополнительное социальное

обеспечение граждан, учитывающее их персональный вклад в развитие общества;

· третий уровень - социальные выплаты

за счет добровольного страхования.

Основными принципами обязательного социального

страхования являются:

) всеобщность соблюдения и исполнения

законодательства Республики Казахстан об обязательном социальном страховании;

) гарантирование государством мер, применяемых

для обеспечения социальных выплат;

) обязательность участия в системе социального

страхования;

) использование социальных отчислений на

социальные выплаты при наступлении социальных рисков;

) обязательность социальных выплат при

наступлении социальных рисков участников системы обязательного социального

страхования;

) гласность в деятельности государственных

органов, обеспечивающих обязательное социальное страхование.

Система обязательного социального страхования

Казахстана является дополнительной формой социальной защиты участников системы,

т.е. работающего населения республики. С 2005 года социальные выплаты для участников

системы социального страхования при наступлении социальных рисков

осуществляются за счет финансовых ресурсов Акционерного общества

«Государственный фонд социального страхования» (далее - Фонд или ГФСС),

созданного со стопроцентным государственным участием в уставном капитале.

При этом финансовые ресурсы ГФСС формируются

путем перераспределения социального налога и аккумулирования социальных

отчислений в Фонд, уплачиваемых плательщиками по следующим ставкам,

установленным Законом РК «Об обязательном социальном страховании»:

с 1 января 2005 года - 1,5% от объекта

исчислений;

с 1 января 2006 года - 2% от объекта исчислений;

с 1 января 2007 года - 3% от объекта исчислений;

с 1 января 2009 года - 4% от объекта исчислений;

с 1 января 2010 года - 5% от объекта исчислений.

Активы фонда могут быть использованы

исключительно для следующих целей:

1) осуществление социальных выплат;

) размещение в финансовые инструменты, перечень

которых определяется Правительством Республики Казахстан;

3) возврат излишне уплаченных сумм

социальных отчислений и иных ошибочно зачисленных средств.

Фонд ведет бухгалтерский учет и представляет

финансовую отчетность раздельно по собственным средствам и активам фонда в

порядке, установленном законодательством Казахстана.

Фонд обязан обеспечить учет и хранение

документов, используемых в бухгалтерском учете и при составлении отчетности.

Перечень основных документов, подлежащих хранению, и сроки их хранения

устанавливаются законодательством Республики Казахстан.

Государство гарантирует сохранность и целевое

использование социальных отчислений в Государственном фонде социального

страхования.

Участниками системы обязательного социального

страхования являются физические лица, за которых производились социальные

отчисления и которые имеют право на получение социальных выплат при наступлении

социальных рисков.

Социальные выплаты.

Получатели социальных выплат:

) Утрата трудоспособности.

Кроме получения государственных социальных

пособий, получатель имеете право на социальные выплаты по утрате

трудоспособности, если Медико-социальной экспертизой ему установлена степень

утраты трудоспособности. Размер социальной выплаты на случай утраты

трудоспособности зависит от среднемесячной заработной платы, степени утраты

трудоспособности и стажа участия в системе обязательного социального

страхования.

) Потеря кормильца.

Кроме получения государственных социальных

пособий, членам семьи умершего (признанного судом безвестно отсутствующим),

которые находились на его иждивении, могут быть назначены социальные выплаты на

случай потери кормильца. Размер социальной выплаты на случай потери кормильца

зависит от среднемесячной заработной платы, количества иждивенцев и стажа

участия в системе обязательного страхования.

) Потеря работы.

Помимо содействия в трудоустройстве,

профессиональной подготовки, предоставления общественных работ за счет местного

бюджета, безработные имеют право на получение социальных выплат на случай

потери работы, если производились социальные отчисления не менее 6 месяцев, и

они официально зарегистрированы в качестве безработного. Размер социальной

выплаты на случай потери работы зависит от среднемесячной заработной платы и

стажа участия в системе обязательного страхования.

) Потеря дохода в связи с беременностью и родами

и с усыновлением (удочерением) новорожденного ребенка (детей).

Выплачивается единовременно и назначается в

размере среднемесячного дохода женщины, который сложился за последние

двенадцать месяцев. При обычных родах среднемесячный доход умножается на

коэффициент 4,2, при осложненных родах и при рождении двух и более детей на

коэффициент 4,7. Для женщин проживающих на территориях, подверженных

воздействию ядерных испытаний применяются коэффициенты 5,7 и 6,2. В случае

усыновления новорожденного ребенка коэффициент составляет 1,9.

) Потеря дохода в связи с уходом за ребенком по

достижении им возраста одного года.

Выплачивается ежемесячно, и назначается в

размере сорока процентов от среднемесячного дохода женщины за последние 24

месяца. При этом максимальный размер социальной выплаты не может превышать

сорока процентов от десятикратного размера минимальной заработной платы, а

минимальный размер социальной выплаты не может назначаться в размере меньшем,

чем размер государственного социального пособия по уходу за ребенком.

Социальные отчисления.

Плательщиком социальных отчислений является

работодатель или самостоятельно занятое лицо, осуществляющие исчисление и

уплату социальных отчислений в Фонд в порядке, установленном Законом РК «Об

обязательном социальном страховании».

Объектом исчисления социальных отчислений

являются расходы работодателя, выплачиваемые работнику в виде доходов за

выполненные работы, оказанные услуги. Объектом для исчисления социальных

отчислений самостоятельно занятого лица являются получаемые им доходы.

Исчисление и перечисление социальных отчислений,

уплачиваемых за участников системы обязательного социального страхования,

производится ежемесячно.

При этом ежемесячный доход принимается для

исчисления социальных отчислений в размере, не превышающем десятикратного

размера минимальной заработной платы, устанавливаемой законодательным актом

Республики Казахстан.

Социальные отчисления в Фонд не уплачиваются со

следующих видов доходов физических лиц:

) адресная социальная помощь, пособия и

компенсации, выплачиваемые за счет средств бюджета, в размерах, установленных

законодательством Республики Казахстан;

) возмещение вреда, причиненного жизни и

здоровью физического лица, в соответствии с законодательством Республики Казахстан;

) компенсационные выплаты работникам в случаях,

когда их работа протекает в пути, имеет разъездной характер, связана со

служебными поездками в пределах обслуживаемых участков, - за каждый день такой

работы в размере 0,35 месячного расчетного показателя, установленного на

соответствующий финансовый год законом о республиканском бюджете;

) компенсации при служебных командировках, если

иное не установлено законодательством Республики Казахстан;

) компенсации расходов, подтвержденных

документально, по проезду, провозу имущества, найму помещения на срок не более

тридцати календарных дней при переводе (либо переезде) работника на работу в

другую местность вместе с работодателем;

) полевое довольствие работников, занятых на

геологоразведочных, топографо-геодезических и изыскательских работах в полевых

условиях, в размерах, установленных законодательством Республики Казахстан;

) расходы работодателя по найму жилья и на

питание в пределах суточных, установленных в подпункте 4) настоящего пункта,

для обеспечения жизнедеятельности лиц, работающих вахтовым методом, в период

нахождения на объекте производства с предоставлением условий для выполнения

работ и междусменного отдыха;

) расходы, связанные с доставкой работников от

места их жительства (пребывания) в Республике Казахстан до места работы и

обратно;

) стоимость выданной специальной одежды,

специальной обуви, других средств индивидуальной защиты и первой медицинской

помощи, мыла, обеззараживающих средств, молока или других равноценных пищевых

продуктов для лечебно-профилактического питания по нормам, установленным

законодательством Республики Казахстан.

Социальные отчисления в Фонд уплачиваются

плательщиками через Государственный центр по выплате пенсий не позднее 25

числа, следующего за отчетным месяцем путем безналичных расчетов со своих

банковских счетов с приложением списков участников системы обязательного

социального страхования, за которых производятся отчисления.

Социальные отчисления и социальные выплаты за

2008 - 2009 гг.:

Из приведенных графиков видно, что всего

социальные выплаты за 2008 год составили 58 699.7 млн. тг; социальные

отчисления составили 243 240,3 млн. тг. Социальные отчисления за 2009 год

составили 83 655.3 млн. тг., а социальные выплаты - 44 849 млн. тг.

Социальные отчисления за 2009 г. уменьшились по

сравнению с предыдущим годом на 159 585 млн. тг, а социальные выплаты - на

13850,7 млн. тенге.

III. Внебюджетные фонды

экономического назначения

.1 Национальный фонд Республики Казахстан

Национальный фонд Республики Казахстан

представляет собой финансовые активы государства, сосредотачиваемые на счете

Правительства Республики Казахстан в Национальном Банке Республики Казахстан, а

также в виде иного имущества, за исключением нематериальных активов.

Фонд создан Указом Президента от 23 августа 2000

г. и начал формироваться с 2001 г.; на конец 2001 г. его накопления составили

1,24 млрд. долл.

Состояние казахстанской экономики в целом в значительной

степени определяется ситуацией в секторе природных ресурсов. Существующая

зависимость поступлений республиканского бюджета от природных ресурсов ставит

перед государством ряд вопросов, связанных с будущим Казахстана. Во-первых, это

вопрос правильного планирования использования природных богатств в связи с их

невосполнимостью. Во-вторых, это вопрос снижения зависимости объемов

государственных доходов и расходов от резких и непредсказуемых скачков мировых

цен на природные ресурсы.

Поэтому Национальный фонд предназначен для

обеспечения стабильного социально-экономического развития государства,

накопления финансовых активов и иного имущества, за исключением нематериальных

активов, снижения зависимости экономики от нефтяного сектора и воздействия неблагоприятных

внешних факторов.

Национальный фонд осуществляет сберегательную и

стабилизационную функции. Сберегательная функция обеспечивает накопление

финансовых активов и иного имущества, за исключением нематериальных активов, и

доходность активов Национального фонда в долгосрочной перспективе при умеренном

уровне риска. Стабилизационная функция предназначена для поддержания

достаточного уровня ликвидности активов Национального фонда.

Часть Национального фонда, используемая для

осуществления стабилизационной функции, определяется в размере, необходимом для

обеспечения гарантированного трансферта.

Формирование и использование Национального фонда

определяется с учетом конъюнктуры мировых и внутренних товарных и финансовых

рынков, экономической ситуации в государстве и за рубежом, приоритетов

социально-экономического развития республики с сохранением при этом

макроэкономической и фискальной стабильности и соблюдением основных целей и

задач фонда.

Поступление и расходование средств фонда

производятся в национальной и иностранной валютах. Учет и отчетность по

операциям фонда осуществляются в национальной валюте.

Доверительное управление фондом осуществляет

Национальный Банк Республики Казахстан на основании договора о доверительном

управлении, заключаемого между Национальным Банком и Правительством Республики

Казахстан.

Источниками формирования Национального фонда

Республики Казахстан являются:

1) поступления в Национальный фонд

Республики Казахстан;

) инвестиционный доходы от управления

Национальным фондом Республики Казахстан;

3) иные поступления и доходы, не

запрещенные законодательством Республики Казахстан.

Порядок формирования и использования

Национального фонда РК:

Поступления в Национальный фонд Республики

Казахстан состоят из:

1) прямых налогов от организаций нефтяного

сектора (за исключением налогов, зачисляемых в местные бюджеты);

) других поступлений от операций, осуществляемых

организациями нефтяного сектора (за исключением поступлений, зачисляемых в

местные бюджеты), в том числе поступлений за нарушения условий нефтяных

контрактов;

) поступлений от приватизации государственного

имущества, находящегося в республиканской собственности и относящегося к

горнодобывающей и обрабатывающей отраслям;

) поступлений от продажи земельных участков

сельскохозяйственного назначения.

Инвестиционные доходы от управления Национальным

фондом Республики Казахстан образуются от размещения Национального фонда

Республики Казахстан в зарубежные финансовые инструменты, за исключением

нематериальных активов.

Перечень разрешенных финансовых инструментов, за

исключением нематериальных активов, определяется Правительством совместно с

Национальным Банком Республики Казахстан по предложению Совета по управлению

Национальным Банком Республики Казахстан.

Инвестиционные доходы от управления Национальным

фондом образуются от размещения его в финансовые активы и иное имущество, за

исключением нематериальных активов.

В целях недопущения истощения Национального

фонда РК размер гарантированного трансферта не должен превышать одну третью

часть активов фонда. Если же размер гарантированного трансферта превысил данный

предел, то максимальная сумма, изымаемая из Национального фонда РК, будет

составлять эквивалент одной трети активов фонда на начало соответствующего

года, а остальные две трети будут сберегаться как фонд будущих поколений, что

соответствует одной из главных целей Национального фонда РК.

Таблица. Основные показатели Национального фонда

РК на среднесрочный период (2007-2009 гг.)

|

2007

|

2008

|

2009

|

|

Гарантированный

трансферт

|

|

|

|

|

млрд тенге

|

301,7

|

461,4

|

337,0

|

|

% ВВП

|

2,37

|

2,89

|

1,88

|

|

Источник:

1) Закон Республики Казахстан от 25.11.2006 N 189-3 «О гарантированном

трансферте из Национального фонда Республики Казахстана на 2007 - 2009 годы»,

2) Прогноз социально-экономического развития и бюджетных параметров

Республики Казахстан на 2009 - 2013 годы -

заседание Правительства Республики Казахстан Протокол № 32 от 26 августа 2008

года

|

Национальный фонд расходуется:

1) в виде гарантированного трансферта из

Национального фонда Республики Казахстан в республиканский бюджет;

) в виде целевых трансфертов, передаваемых

из Национального фонда Республики Казахстан в республиканский бюджет на цели,

определяемые Президентом Республики Казахстан;

) на покрытие расходов, связанных с

управлением Национальным фондом Республики Казахстан и проведением ежегодного

аудита.

Фонд не может использоваться на кредитование

физических и юридических лиц и в качестве обеспечения исполнения обязательств.

В целях обеспечения транспарентности

деятельности, связанной с управлением Национальным фондом Республики Казахстан,

ежегодно проводится аудит.

Годовой отчет о формировании и использовании

Национального фонда составляется Правительством совместно с Национальным Банком

Республики Казахстан ежегодно до 1 апреля года, следующего за отчетным, с

включением результатов аудита Национального фонда.

Годовой отчет о формировании и использовании

Национального фонда должен содержать:

1) отчет о поступлениях и использовании

Национального фонда;

) отчет о деятельности Национального Банка

Республики Казахстан по доверительному управлению Национальным фондом;

) иные данные по управлению Национальным фондом.

Правительство совместно с Национальным Банком

Республики Казахстан ежегодно, не позднее 1 мая текущего года, представляет

годовой отчет о формировании и использовании Национального фонда на утверждение

Президенту Республики Казахстан.

Правительство Республики Казахстан после

утверждения президентом годового отчета представляет его в порядке информации в

Парламент Республики Казахстан.

Информация о годовом отчете о формировании и

использовании Национального фонда Республики Казахстан и результатах проведения

аудита публикуется в средствах массовой информации.

Проблемой Национального фонда, как и подобных

фондов странах СНГ, является эффективность использования их средств. Активы

фонда размещены в ценные бумаги иностранных банков. Доходность активов фонда

составила (за весь период его функционирования) в пределах 6,1%.

Процентные же ставки по кредитам внутри

Казахстана составляли для юридических лиц в среднем, 14,8%, а для физических

лиц - 18,6%. Поэтому целесообразно расширить функции фонда по инвестированию

крупных проектов реального сектора экономики. Это вызывает мультипликационный

эффект в смежных видах экономической деятельности, содействует реализации

стратегии индустриально-инновационного развития. Именно данное направление

принято в планах по стабилизации экономики и финансовой системы на 2009-2010

гг. в условиях финансового кризиса.

На начало 2009 г. сумма средств Национального

фонда составила 27,9 млрд. долл. США, или 60,5% от всех золотовалютных резервов

страны, соотношение сберегательного и стабилизационного портфелей фонда

составило 63 : 37%.

ОТЧЕТ О ПОСТУПЛЕНИЯХ И ИСПОЛЬЗОВАНИИ

НАЦИОНАЛЬНОГО ФОНДА РЕСПУБЛИКИ КАЗАХСТАН 2010 ГОДА

|

№

п/п

|

Наименование

|

01.02.10

г. Сумма, тыс.тенге

|

01.03.10

г. Сумма, тыс.тенге

|

|

1

|

2

|

3

|

3

|

|

1.

|

Средства

Национального фонда (далее-Фонд) на начало отчетного периода, всего: *

|

4

542 784 757

|

4

542 784 757

|

|

2.

|

Поступления,

всего:

|

70

835 280

|

391

044 537

|

|

|

в

том числе:

|

|

|

|

|

-

прямые налоги от предприятий нефтяного сектора (за исключением налогов,

зачисляемых в местные бюджеты)

|

70

248 870

|

386

983 287

|

|

|

в

том числе:

|

|

|

|

|

корпоративный

подоходный налог

|

62

056 049

|

112

444 392

|

|

|

налог

на сверхприбыль

|

485

331

|

13

599 153

|

|

|

бонусы

|

7

396

|

1

978 652

|

|

|

налог

на добычу полезных ископаемых (роялти)

|

108

716

|

153

620 820

|

|

|

доля

Республики Казахстан по разделу продукции по заключенным контрактам

|

277

123

|

17

807 000

|

|

|

рентный

налог на экспортируемую сырую нефть, газовый конденсат

|

7

314 255

|

87

533 270

|

|

|

дополнительный

платеж недропользователя, осуществляющего деятельность по контракту о разделе

продукции, от предприятий нефтяного сектора

|

0

|

0

|

|

|

528

089

|

3

945 614

|

|

|

в

том числе:

|

|

|

|

|

административные

штрафы, пени, санкции, взыскания, налагаемые центральными государственными

органами, их территориальными подразделениями, на предприятия нефтяного

сектора

|

528

089

|

3

927 303

|

|

|

прочие

штрафы, пени, санкции, взыскания, налагаемые государственными учреждениями, финансируемыми

из республиканского бюджета, на предприятия нефтяного сектора

|

0

|

0

|

|

|

средства,

полученные от природопользователей по искам о возмещении вреда организациями

нефтяного сектора

|

0

|

18

311

|

|

|

другие

неналоговые поступления от предприятий нефтяного сектора

|

0

|

0

|

|

|

-

поступления от приватизации государственного имущества, находящегося в

республиканской собственности и относящегося к горнодобывающей и

обрабатывающей отраслям

|

0

|

0

|

|

|

-

поступления от продажи земельных участков сельскохозяйственного назначения

|

58

321

|

115

636

|

|

|

-

инвестиционные доходы от управления Фондом

|

0

|

0

|

|

|

-

иные поступления и доходы, не запрещенные законодательством Республики

Казахстан

|

0

|

0

|

|

3.

|

Использование,

всего:

|

0

|

100

000 000

|

|

|

в

том числе:

|

|

|

|

|

-

гарантированные трансферты

|

0

|

100

000 000

|

|

|

-

целевые трансферты

|

0

|

0

|

|

|

-

покрытие расходов, связанных с управлением Фондом и проведением ежегодного

внешнего аудита

|

0

|

0

|

|

4.

|

Средства

Фонда на конец отчетного периода, всего:

|

4

613 620 037

|

4

833 829 294

|

Примечание: * Инвестиционный доход от

управления Фондом за 9 месяцев 2009 года

Из приведенной выше таблицы видно, что прирост

поступлений за месяц 320 209 257 тыс. тг.; было использовано 100 000 000 тыс.

тг.; средства Фонда на конец отчетного периода увеличились на 220 209 257 тыс.

тг.

.2 Фонд национального благосостояния

«Самрук-Казына».

В Республике Казахстан для исполнения мер по

обеспечению конкурентоспособности и устойчивости национально экономики в 2008

г. учреждено акционерное общество «Фонд национального благосостояния

«Самрук-Казына» со стопроцентным участием государства в его уставном капитале.

Акционерные общества «Казахстанский холдинг по управлению государственными

активами «Самрук» и «Фонд устойчивого развития «Казына» реорганизованы путем

слияния в АО «Фонд национального благосостояния «Самрук-Казына».

Акционерное общество «Фонд национального

благосостояния «Самрук-Казына» является национальным управляющим холдингом,

созданным для повышения конкурентоспособности и устойчивости национальной

экономики и упреждения факторов возможного негативного влияния изменений на

мировых рынках на экономический рост в стране.

В группу фонда входят: непосредственно Фонд,

компании, их дочерние организации, более 50% голосующих акций (долей участия)

которых принадлежит компаниям, а также юридические лица, более 50% голосующих

акций которых принадлежит указанным дочерним организациям компаний, в отношении

которых законом устанавливается специальное правовое положение.

Фонд управляет принадлежащими ему на праве

собственности пакетами акций (долями участия) национальных институтов развития,

национальных компаний и других юридических лиц для максимизации их долгосрочной

ценности и повышения конкурентоспособности на мировых рынках.

Основными целями деятельности фонда являются:

1) содействие в обеспечении устойчивого

развития экономики страны;

) содействие в модернизации и диверсификации

экономики;

3) повышение эффективности деятельности

компании.

Основными задачами фонда являются:

1) участие в разработке и реализации

программ диверсификации казахстанской экономики;

2) разработка и реализация инвестиционных

стратегических проектов национального, межотраслевого и регионального

масштабов;

3) содействие привлечению инвестиций в

экономику Республики Казахстан;

4) участие в обеспечении благоприятных

условий для развития предпринимательской деятельности путем консолидации

государственных и частных интересов, а также содействие росту уровня жизни

населения за счет реализации социальных проектов соответствующего региона и

содействие росту деловой и инвестиционной активности в регионах;

) содействие созданию и развитию

конкурентоспособных казахстанских товаропроизводителей;

6) содействие в обеспечении казахстанского

содержания через взаимодействие с отечественными производителями товаров, работ

и услуг;

) повышение конкурентоспособности компаний

путем совершенствования корпоративного управления ими.

Для реализации установленных целей и задач фонд

наделяется следующими особыми полномочиями:

1) приоритетное право на приобретение по

решению Правительства Республики Казахстан отчуждаемых собственниками

стратегических объектов;

) приоритетное право на приобретение по решению

Правительства Республики Казахстан конкурсной массы при банкротстве

организаций, пакеты акций которых отнесены к стратегическим объектам в

соответствии с законодательством Республики Казахстан, или организаций, имеющих

важное стратегическое значение для экономики республики;

) Право на приобретение акций банков в порядке,

предусмотренном законодательством Республики Кзахстан.

Придана обратная сила нормам законопроекта в

части компетенции Правительства по приобретению и отчуждению акций банков, а

также передаче указанных акций в доверительное управление.

Управление фондом осуществляется государство в

лице Правительства Республики Казахстан, которое является единственным

акционером фонда. Правительство Республики Казахстан определяет состав Совета

директоров фонда в порядке, установленном законодательством Республики

Казахстан. Председателем Совета директоров фонда является премьер-министр Республики

Казахстан. В состав Совета директоров входят первые руководители министерств

экономики и бюджетного планирования, финансов, энергетики и минеральных

ресурсов, индустрии и торговли, независимые директора, Председатель правления

фонда и иные лица.

Финансирование деятельности фонда осуществляется

за счет средств уставного капитала и доходов, формируемых за счет дивидендов от

компаний и иных источников, не запрещенных законодательством Республики

Казахстан. Исполнительным органом является правление фонда.

Решение о реализации акций компаний принимается

единственным акционером фонда путем принятия соответствующего постановления

Правительства Республики Казахстан.

Для обеспечения надежного контроля (мониторинга)

за выполнением фондом задач и функций, возлагаемых на него, в стратегии

развития фонда отражаются соответствующие количественные и качественные

ключевые показатели деятельности фонда.

Фонд реализует единую политику по управлению

деньгами юридических лиц, все голосующие акции которых принадлежат фонду,

утверждаемую советом директоров фонда. Организации, входящие в группу фонда,

вправе предоставлять иным организациям, в том числе входящим в группу фонда,

кредиты (займы) в денежной форме на условиях платности, срочности и

возвратности. Порядок и условия предоставления кредитов определяется правилами

о внутренней кредитной политике, утвержденными советом директоров фонда.

Для решения проблем, вызванных мировым

финансовым кризисом в Казахстане, Фонд выступил основным оператором от

Правительства РК по реализации Плана совместных действий по стабилизации

экономики и финансовой системы республики на 2009-2010 гг. В этих целях

Правительство РК предоставило дополнительное финансирование Фонду на общую

сумму 1 087,5 млрд. тенге. Полученные средства направлены на:

· стабилизацию финансового сектора -

487,5 млрд. тенге;

· развитие жилищного сектора - 360

млрд. тенге;

· поддержку малого и среднего бизнеса

- 120 млрд. тенге;

· реализацию инновационных,

индустриальных и инфраструктурных проектов - 120 млрд. тенге.

В целях реализации определенных задач по

развитию экономики в структуре портфеля Фонда созданы новые дочерние компании:

· АО «НГК «Тау-Кен Самрук» в

горнометаллургической отрасли;

· ТОО «Объединенная химическая

компания» в химической отрасли;

· АО «СК-Фармация» - оператор единой

системы закупок и дистрибуции лекарственных средств для государственных

медицинских учреждений;

· АО «Фонд недвижимости Самрук-Казына»

для развития и поддержки строительного сектора и строительства государственного

арендного жилья;

· АО «Самрук-Казына Контракт» для

мониторинга и внутреннего контроля процесса закупок группы компаний Фонда.

Таблица. Консолидированный отчет о прибылях и

убытках за год, закончившийся 31 декабря 2008 год в тыс. тенге

|

Доходы

|

3.340.461.948

|

|

Государственные

субсидии

|

28

14.979.137

|

|

3.355.441.085

|

|

Себестоимость

реализованной продукции и оказанных услуг

|

2.003.875.432

|

|

Валовая

прибыль

|

1.351.565.653

|

|

Общие

и административные расходы

|

301.354.826

|

|

Расходы

по транспортировке и реализации

|

216.001.926

|

|

Доход

от выбытия дочерних организаций

|

2.839.531

|

|

Списание

разведочно-эксплуатационных непродуктивных скважин

|

3.494.522

|

|

Убыток

от выбытия основных средств, нетто

|

1.228.925

|

|

Убыток

от обесценения

|

96.571.063

|

|

Прочий

операционный доход

|

10.197.386

|

|

Прибыль

от операционной деятельности

|

745.951.308

|

|

Финансовые

затраты

|

204.187.087

|

|

Финансовый

доход

|

128.542.369

|

|

Доля

в доходах ассоциированных компаний

|

40.750.833

|

|

Отрицательная

курсовая разница, нетто

|

16.652.481

|

|

Прибыль

до учета подоходного налога

|

694.404.942

|

|

Расходы

по подоходному налогу

|

233.370.426

|

|

Прибыль

за год

|

461.034.516

|

3.3 Национальный инновационный фонд

Национальный инновационный фонд является

коммерческой организацией в форме акционерного общества, созданного по решению

Правительства Республики Казахстан, единственным акционером которого выступает

национальная управляющая компания. Национальный инновационный фонд является

национальным институтом развития.

Целью деятельности Национального инновационного

фонда является повышение общей инновационной активности в стране, в том числе

содействие развитию высокотехнологичных и наукоемких производств.

Задачами Национального инновационного фонда

являются:

1) неконтрольное участие в уставном

капитале инновационных фондов и инвестиционных фондов, осуществляющих

финансирование создания и внедрения инноваций;

2) финансирование создания и внедрения

инноваций путем долевого неконтрольного участия в уставном капитале

инвестируемых компаний и (или) финансового лизинга;

3) развитие инновационной инфраструктуры;

4) продвижение отечественных инноваций на

внешние рынки;

5) развитие международного сотрудничества в

области переноса заимствования и развития инновационных технологий, их

коммерциализации и внедрения.

Для осуществления инвестиций используются

следующие источники:

1) уставный капитал Национального

инновационного фонда;

2) доходы Национального инновационного

фонда;

3) гранты, предоставляемые международными

финансовыми организациями, иностранными государствами и финансовыми

институтами.

Основной формулой получения доходов

Национального инновационного фонда являются доходы при выходе его из

финансируемых проектов, представляющие собой разницу между первоначальной

стоимостью инвестиций фонда и их реализуемой стоимостью при выходе.

Другие доходы представляют собой доход от

управления временно свободными деньгами Национального инновационного фонда,

доходы в форме дивидендов, доходы от предоставления консультационных услуг,

доходы от реализации имущественных прав на результаты научно-исследовательских

работ опытно-конструкторских разработок.

Чистый доход Национального инновационного фонда

по итогам утверждения его годового отчета направляется на формирование

резервного капитала. Порядок распределения чистого дохода Национального инновационного

фонда определяется национальной управляющей компанией.

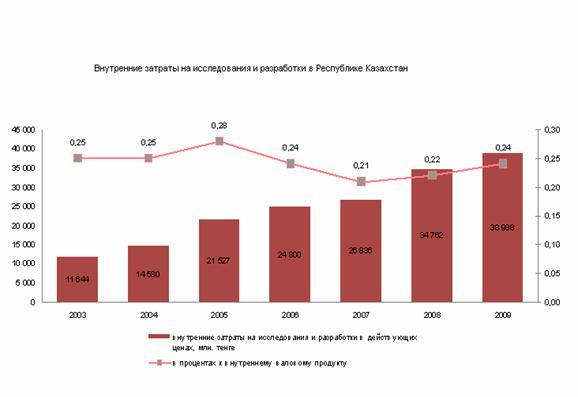

С 2003 года внутренние затраты на инновационные

исследования и разработки увеличились на 27 344 млн. тг. Среднегодовой прирост

затрат составляет 4557,3.

Уровень инновационной активности в области

инноваций:

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Республика

Казахстан

|

2,3

|

3,4

|

4,8

|

4,8

|

4,0

|

|

Акмолинская

|

0,2

|

1,5

|

2,2

|

2,1

|

1,2

|

|

Актюбинская

|

3,2

|

4,6

|

6,0

|

5,6

|

4,1

|

|

Алматинская

|

1,7

|

2,2

|

2,9

|

2,1

|

1,9

|

|

Атырауская

|

0,5

|

1,0

|

7,8

|

3,7

|

2,7

|

|

Западно-Казахстанская

|

2,0

|

2,2

|

2,1

|

4,9

|

4,9

|

|

Жамбылская

|

2,7

|

5,7

|

6,6

|

8,8

|

6,0

|

|

Карагандинская

|

4,2

|

4,5

|

6,4

|

6,1

|

6,5

|

|

Костанайская

|

1,2

|

1,4

|

1,9

|

2,5

|

2,0

|

|

Кызылординская

|

1,3

|

1,2

|

2,4

|

2,4

|

3,0

|

|

Мангистауская

|

4,5

|

2,5

|

3,2

|

2,3

|

1,9

|

|

Южно-Казахстанская

|

1,4

|

2,3

|

2,5

|

2,8

|

2,4

|

|

Павлодарская

|

3,4

|

2,8

|

7,2

|

8,1

|

3,6

|

|

Северо-Казахстанская

|

1,4

|

1,9

|

2,1

|

2,2

|

2,5

|

|

Восточно-Казахстанская

|

2,8

|

4,1

|

6,8

|

5,6

|

4,3

|

|

г.Астана

|

0,4

|

1,5

|

2,8

|

3,0

|

1,8

|

|

г.Алматы

|

2,6

|

5,5

|

6,3

|

7,2

|

6,4

|

С 2004 года по 2007 год наблюдался рост уровня

инновационной активности до 4,8 %, однако за год активность упала до 4%. Самый

высокий уровень активности наблюдается в Карагандинской области и в г. Алматы,

самый низкий - в Акмолинской области и в г. Астана. Среднегодовой прирост

инновационной активности составляет 0,42 %.

3.4 Фонд развития малого предпринимательства

В целях усиления государственной поддержки и

активизации развития малого предпринимательства Президентом Республики

Казахстан в марте 1997 г. был издан указ, который стал основой для создания АО

«Фонд развития малого предпринимательства».

Во исполнение указа Президента Правительство

Республики Казахстан вынесло постановление «О создании Фонда развития малого

предпринимательства».

Предпосылками для создания Фонда стали Закон

Республики Казахстан от 4 июля 1992 г. «О защите и поддержке частного предпринимательства»

и ряд постановлений Президента Республики Казахстан:

· от 5 мая 1992 г. «О государственной

программе поддержки и развития предпринимательства в Республике Казахстан на

1992-1994 гг.»;

· от 10 июня 1994 г. «О

государственной программе поддержки и развития предпринимательства в Республике

Казахстан на 1994-1996 гг.».

АО «Фонд развития малого предпринимательства»

приступило к работе 18 августа 1997 г. Основная цель создания Фонда:

стимулирование становления и экономического роста субъектов малого

предпринимательства (далее - СМП) в Республике Казахстан, повышение

эффективности использования финансовых средств государства, направляемых на

поддержку малого бизнеса.

В 2006 году акционером Фонда становится АО «Фонд

устойчивого развития «Қазына». До ноября 2007 г. Фонд развития малого

предпринимательства достигал основных целей посредством следующих функций и

задач:

· развитие проектного финансирования:

прямое кредитование субъектов малого предпринимательства в приоритетных

отраслях экономики, в целях диверсификации малого бизнеса и исходя из специфики

социально-экономической ситуации в отдельных регионах;

· развитие финансового лизинга;

· развитие сети микрокредитных

организаций;

· развитие системы гарантирования,

обязательств субъектов малого предпринимательства перед банками второго уровня;

· оказание консультационных услуг

субъектам малого предпринимательства в рамках реализуемых программ Фонда.

В конце 2007 г. изменился статус Фонда с АО

«Фонд развития малого предпринимательства» на АО «Фонд развития

предпринимательства «Даму» и, как следствие, происходит расширение

соответствующих полномочий по поддержке малого и среднего предпринимательства

(далее - МСП); из финансового института Фонд трансформируется в оператора по

управлению активами средств, выделяемых государством: разработаны и реализуются

новые направления деятельности по финансовой поддержке субъектов МСП и

информационно-аналитической и консалтинговой поддержке субъектов МСП.

В настоящее время фонд «Даму» - это национальный

институт развития, 100% акций которого принадлежат АО «Фонд национального

благосостояния «Самрук-Қазына».

Миссия Фонда «Даму» - содействие качественному

развитию МСБ, а также микрофинансовых организаций Казахстана в роли интегратора

и оператора предоставления финансовых, консалтинговых услуг.

На сегодняшний день Фонд является единственным

государственным институтом развития, через который Правительство Республики

Казахстан реализует политику поддержки и развития малого предпринимательства.

Пройдя 10-летний этап развития, Фонд разработал новую концепцию развития малого

и среднего предпринимательства, к реализации которой приступил с 2008 года.

Таблица. Динамика финансовых показателей Фонда

млн. тенге

|

2005

г.

|

2006

г.

|

2007

г.

|

2008

г.

|

1

полугодие 2009 г.

|

|

Доходы

|

1

520

|

2

458

|

4

328

|

10

953

|

10

044

|

|

Расходы,

в том числе:

|

1

330

|

7

341

|

4

524

|

9

753

|

9

631

|

|

Расходы

по процентам

|

253

|

395

|

474

|

4

360

|

5

710

|

|

Провизии

|

378

|

5

870

|

2

711

|

3

509

|

3

256

|

|

ФОТ

сотрудников

|

492

|

749

|

1

007

|

1

218

|

467

|

|

Административные

расходы

|

207

|

327

|

332

|

665

|

199

|

|

Доход

до налогообложения

|

190

|

-4

883

|

-195

|

1

200

|

413

|

|

Корпоративный

подоходный налог

|

81

|

-662

|

0

|

415

|

422

|

|

Чистый

доход

|

109

|

-4

221

|

-195

|

785

|

-9

|

|

Собственный

капитал

|

18

343

|

23

888

|

39

473

|

39

119

|

|

Активы

|

23

137

|

29

006

|

85

332

|

134

270

|

276

419

|

|

Уставный

капитал

|

18

120

|

28

120

|

37

120

|

44

920

|

44

920

|

По состоянию на 01.07.2009 г. валюта баланса

Фонда составила 276,4 млрд. тенге. 93% активов Фонда занимает ссудный портфель,

из них требования к банкам 247,5 млрд. тенге, 8,6 млрд. тенге - требования к

заемщикам. Удельный вес денежных средств и ликвидных активов составляет 4,3% от

совокупных активов. Ценные бумаги Фонда учитываются на балансе по рыночной

стоимости, обесценение портфеля от номинальной стоимости составляет 39,4%.

Акционерный капитал составляет 44,9 млрд. тенге,

при этом размер собственного капитала Фонда составляет 39,1 млрд. тенге. Размер

акционерного капитала уменьшен за счет нераспределенного убытка прошлых лет на

сумму 3,2 млрд. тенге и обесценения ценных бумаг Фонда на сумму 2,9 млрд.

тенге, что свидетельствует о неэффективной деятельности Фонда. Основная причина

убытков - формирование кредитных активов (портфеля прямых кредитов заемщикам и

портфеля ценных бумаг) низкого качества.Таблица. Основные показатели малого

предпринимательства

|

|

Количество

субъектов, единиц

|

Численность

занятых, тыс. человек

|

Выпуск

продукции, млн. тенге

|

|

юриди-

ческие лица

|

индиви-

дуальные предпри- ниматели

|

крестьянские

(фермерские) хозяйства

|

юриди-

ческие лица

|

индиви-

дуальные предпри- ниматели

|

крестьянские

(фермерские) хозяйства

|

юриди-ческие

лица

|

индиви-

дуальные предпри- ниматели

|

крестьянские

(фермерские) хозяйства

|

|

1999

|

30

172

|

…

|

…

|

340,7

|

…

|

…

|

…

|

…

|

…

|

|

2000

|

33

778

|

…

|

76

373

|

385,0

|

…

|

265,5

|

…

|

…

|

87

567

|

|

2001

|

39

590

|

119

038

|

95

460

|

428,8

|

345,6

|

311

|

294

844

|

…

|

133

475

|

|

2002

|

42

516

|

169

781

|

111

434

|

467,4

|

351,4

|

357,3

|

324

033

|

78

387

|

146

288

|

|

2003

|

46

194

|

215

116

|

121

722

|

482,5

|

438,1

|

378,7

|

457

949

|

107

218

|

165

056

|

|

2004

|

51

339

|

247

688

|

148

011

|

524,6

|

474,5

|

405,8

|

809

626

|

155

031

|

178

007

|

|

2005

|

50

612

|

297

234

|

156

978

|

533,8

|

571,6

|

504,7

|

844

632

|

222

993

|

166

956

|

|

2006

|

47

756

|

358

583

|

163

721

|

557,9

|

622,7

|

504,3

|

1

033 438

|

302

715

|

185

395

|

|

2007

|

55

865

|

415

709

|

169

326

|

585,9

|

733,5

|

542,8

|

1

327 126

|

473

648

|

265

500

|

|

2008

|

58

480

|

475

841

|

169

481

|

464,6

|

828,9

|

461,8

|

1

152 071

|

437

313

|

316

083

|

С 2001 по 2008 г. количество субъектов малого

предпринимательства увеличилось с 254 088 до 703 802 единиц. Среднегодовой

прирост составил 64 244,9 ед.

Численность занятых за 7 лет увеличилась с

1085,4 до 1755,3 тыс., т.е. на 669,9 тыс. человек. Среднегодовой прирост

численности занятых составил 95,7 тыс. человек.

Выпуск продукции малого предпринимательства с

2002 по 2008 г. вырос с 548 708 до 1 905 467 млн. тенге - на 1 356 759 млн.

тенге. Среднегодовой прирост - 226 126 млн. тенге.

Заключение