Анализ состояния государственного долга Российской Федерации

Содержание

Введение 3

Глава I. Финансовая характеристика

государственного долга 6

1.1. Понятие и финансовая сущность государственного долга 6

1.2. История российского государственного долга 17

1.3. Управление государственной

задолженностью. Мировой опыт 32

Глава II. Концепции управления внешним

долгом РФ 44

2.1. Конверсии государственных долговых обязательств 44

2.2. Взаимодействие долга с развитием экономики 52

Глава 3. Анализ государственного долга на

перспективу 59

3.1. Финансовое планирование государственного долга и способы

оптимизации 59

3.2. Основные методы решения проблемы внешнего долга России 63

Заключение 82

Список литературы 87

В соответствии с

Бюджетным кодексом РФ, государственным долгом Российской Федерации являются

долговые обязательства Российской Федерации перед физическими и юридическими

лицами, иностранными государствами, международными организациями и иными

субъектами международного права, включая обязательства по государственным

гарантиям, предоставленным Российской Федерацией. Государственный долг

Российской Федерации полностью и без условий обеспечивается всем находящимся в

федеральной собственности имуществом, составляющим государственную казну.

Федеральные органы

государственной власти используют все полномочия по формированию доходов

федерального бюджета для погашения долговых обязательств Российской Федерации и

обслуживания государственного долга Российской Федерации.

Долговые обязательства

Российской Федерации могут существовать в форме:

-

кредитных

соглашений и договоров, заключенных от имени Российской Федерации, как

заемщика, с кредитными организациями, иностранными государствами и

международными финансовыми организациями;

-

государственных

займов, осуществленных путем выпуска ценных бумаг от имени Российской

Федерации;

-

договоров и

соглашений о получении Российской Федерацией бюджетных ссуд и бюджетных

кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

-

договоров о

предоставлении Российской Федерацией государственных гарантий;

-

соглашений и

договоров, в том числе международных, заключенных от имени Российской

Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации

прошлых лет.

Долговые обязательства

Российской Федерации могут быть краткосрочными (до одного года), среднесрочными

(свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет).

Долговые обязательства Российской Федерации погашаются в сроки, которые

определяются конкретными условиями займа и не могут превышать 30 лет.

В объем государственного

внутреннего долга Российской Федерации включаются:

-

основная

номинальная сумма долга по государственным ценным бумагам Российской Федерации;

-

объем основного

долга по кредитам, полученным Российской Федерацией;

-

объем основного

долга по бюджетным ссудам и бюджетным кредитам, полученным Российской

Федерацией от бюджетов других уровней;

-

объем

обязательств по государственным гарантиям, предоставленным Российской Федерацией.

В объем государственного

внешнего долга Российской Федерации включаются:

-

объем

обязательств по государственным гарантиям, предоставленным Российской Федерацией;

-

объем основного

долга по полученным Российской Федерацией кредитам правительств иностранных

государств, кредитных организаций, фирм и международных финансовых организаций.

Целью настоящей работы

является анализ состояния государственного долга Российской Федерации и его

влияния на состояние экономики. В настоящей работе предпринята попытка шире

взглянуть на названную проблему с целью выйти за рамки исключительно

макроэкономического анализа. Последний должен стать основой для постановки

задачи структурирования и классификации государственного долга, что, в свою

очередь, позволит правильно построить единую систему управления

государственными пассивами. При подобном подходе чисто экономические задачи

тесно переплетаются с задачами теории управления и финансового права.

Глава I. Финансовая характеристика

государственного долга

Государственный долг возникает в определенные

моменты функционирования государства, когда его расходы начинают превышать

доходы, когда бюджетный дефицит становится хроническим явлением, а его покрытие

осуществляется не эмиссионными методами, а государственными заимствованиями.

Государственный долг – сумма задолженности по

выпущенным и непогашенным займам, полученным кредитам, включая начисленные по

ним проценты и выданные государственные гарантии [4].

В статье 97 Бюджетного кодекса РФ [2] указано, что

«государственным долгом РФ являются долговые обязательства РФ перед физическими

и юридическими лицами, иностранными государствами, международными организациями

и иными субъектами международного права».

Все имущество РФ, которое составляет государственную

казну, служит для обеспечения государственного долга России.

В состав государственного долга РФ входят долговые

обязательства. Долговые обязательства – это сложная категория, отличающаяся:

-

по форме образования и

обслуживания;

-

по объектам долговых отношений;

-

по срокам обязательств.

Согласно статье 98 Бюджетного кодекса основные формы

долговых обязательств следующие:

-

кредитные соглашения и договоры,

заключенные от имени РФ с кредитными организациями, иностранными государствами

и международными финансовыми организациями;

-

государственные ценные бумаги,

выпускаемые от имени РФ;

-

договоры о предоставлении

государственных гарантий РФ, договоры поручительства РФ по обеспечению

исполнения обязательств третьими лицами;

-

переоформленные долговые

обязательства третьих лиц в государственный долг РФ на основе принятых

федеральных законов;

-

соглашения и договоры, в том

числе международные, заключенные от имени РФ, о пролонгации и реструктуризации

долговых обязательств прошлых лет [7].

Государственный

долг - одна из ключевых проблем российской экономики. То или иное состояние

этой проблемы оказывает непосредственное влияние как на темпы экономического

роста в стране в целом, так и на направление бюджетной и финансовой политики в

частности.

Сложность объекта требует

выработки определенного подхода к классификации состава долга, при этом

возможно использование двух подходов: во-первых, использование бюджетной

классификации и, во-вторых, использование укрупненных долговых статей, близких

по функциональному назначению, и в этом случае преобладают институциональные

признаки долговых статей.

Основополагающим для всех

классификаций долга является деление его на внешний и внутренний долг.

В соответствии с

рекомендациями Международного валютного фонда в качестве внутреннего долга

рассматриваются долговые обязательства органов государственного управления,

выраженные как в национальной, так и в иностранной валюте, держателями которых

являются резиденты. Практически факт отнесения владельцев долговых обязательств

к резидентам или нерезидентам имеет первостепенное значение при определении

структуры государственного долга.

Отнесение вновь

возникающей задолженности Российской Федерации на государственный внутренний

или внешний долг происходит в зависимости от влияния операции по привлечению

заемных средств на платежный баланс Российской Федерации вне зависимости от

валюты возникающих обязательств. Отнесение государственных гарантий на

внутренний или внешний долг происходит в зависимости от влияния возможных

выплат Российской Федерации, наступающих при неисполнении гарантированного

обязательства, на платежный баланс Российской Федерации.

Данная ключевая

классификация на практике дополняется еще рядом классификационных схем, к

которым относятся:

-

классификация

долга по типу кредитора (держателя долгового обязательства)

-

по типу долгового

обязательства.

Классификация государственного

долга по типу кредитора играет важную роль при анализе государственной задолженности

на функционирование всей экономики и ее отдельных сегментов. Так, при

распространении операций с государственными долговыми обязательствами на

вторичном финансовом рынке их распределение по категориям владельцев

определяется как спецификой государственного заимствования, так и условиями

функционирования кредитно-банковской системы (спрос на банковские ссуды,

величина резервов банков, портфель государственных ценных бумаг).

Принципиальная

классификация государственного долга по типу кредитора имеет следующий вид:

-

внутренний долг

(органам кредитно-денежного регулирования, коммерческим банкам, другим членам

государственного сектора, прочим финансовым учреждениям);

-

внешний вид

(международным организациям, органам управления зарубежных государств, прочая

внешняя задолженность, включая банковские ссуды и авансы, кредиты поставщиков).

Классификация долга по

типу долгового обязательства имеет важное значение, так как она выявляет типы

долговых активов и характеризует типы активов, которыми располагают кредиторы:

-

внутренний долг

(долгосрочные облигации, краткосрочные облигации и векселя, долгосрочные ссуды

и векселя, не отнесенные к другим категориям);

-

внешний долг

(аналогично перечню статей внутреннего долга)

Для национального банка

первостепенное значение приобретает деление государственного долга на рублевую

и валютную составляющие, а для Правительства крайне важно четко контролировать

связь государственного долга с бюджетным дефицитом и источниками его покрытия.

Величина государственного

долга в национальной части внешней задолженности зависит от динамики обменного

курса. Если в период между датами определения величин курс изменился, то

переоценка суммы внешнего долга, выраженного в иностранной валюте, в рубли

служит одним из факторов изменения общей величины государственного долга.

Это особенно

важно в связи с тем, что структурно государственный долг складывается из двух

частей: основной долг и непогашенный долг, включающий кроме основного еще и

проценты на долговые суммы. К этому надо добавить, что государственный долг –

это не только объем заимствований государственных органов, но и долги

внебюджетных фондов всех уровней государственного управления.

Таким образом,

государственными внешними заимствованиями Российской Федерации являются

привлекаемые из иностранных источников (иностранных государств, их юридических

лиц и международных организаций) кредиты (займы), по которым возникают

государственные финансовые обязательства Российской Федерации как заемщика

финансовых средств или гаранта погашения таких кредитов (займов) другими

заемщиками. Государственные внешние заимствования Российской Федерации

формируют государственный внешний долг Российской Федерации.

Государственный

долг Российской Федерации состоит из долга бывшей Российской Империи в части,

принятой на себя Российской Федерацией, долга бывшего СССР в части, принятой на

себя Российской Федерацией, и вновь возникшей задолженности Российской

Федерации.

Включение в

состав государственного долга Российской Федерации отдельных видов долговых

обязательств бывшей Российской Империи и определение настоящей стоимости

указанных обязательств осуществляется путем принятия соответствующего

федерального конституционного закона.

Долговые обязательства

бывшего СССР в части, принятой на себя РФ, и выраженные в иностранной валюте

или в инвалютных рублях, составляют государственный долг типа А.

Долговые обязательства

бывшего СССР в части, принятой на себя РФ, и выраженные в рублях, составляют

государственный долг типа Б.

Вновь возникающая в

порядке и при условиях, определяемых федеральными законами, задолженность

Российской Федерации, связанная с восстановлением и защитой сбережений граждан

Российской Федерации, составляет государственный долг типа М.

Российская формула

государственного долга имеет следующий вид:

Госдолг РФ = Госдолг СССР + Моральный

долг + Кредиты, (1.1)

Госдолг РФ = (А + Б) + М +

К. (1.2)

Под моральным долгом

понимается вновь возникающая в соответствии с федеральными законами

задолженность Российской Федерации, связанная с восстановлением гарантированных

сбережений граждан (тип М), под кредитами – прочая вновь возникающая

задолженность РФ (тип К).

Государственный долг типа

К формируют займы, служащие источниками финансирования дефицита федерального

бюджета:

Дефицит = Прирост государственного долга типа К

(1.3)

Возникновение

государственного долга СССР обусловлено скрытыми дефицитами союзного бюджета.

Основной чертой данного типа долга является его частичная неурегулированность [8].

Бюджетный дефицит -

превышение расходов бюджета над его доходами - это финансовое явление, с

которым в те или иные периоды своей истории неизбежно сталкивались все

государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства

явление: его финансирование на основе денежной эмиссии гарантированно ведет к

инфляции, с помощью не эмиссионных средств - к росту государственного долга.

Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду

чрезвычайных, катастрофических событий, так как различным может быть качество,

природа дефицита. Он может быть связан с необходимостью осуществления крупных

государственных вложений в развитие экономики, и тогда дефицит не является

отражением кризисного течения общественных процессов, а скорее становится

следствием стремления государства обеспечить прогрессивные сдвиги в структуре

общественного воспроизводства. Проблема бюджетного дефицита и вытекающая из нее

проблема государственного долга чрезвычайно важны для сегодняшней России.

Стоимость обслуживания задолженности государства зависит от

многих факторов, основными из которых являются:

-

размер

бюджетного дефицита;

-

величина

государственного долга;

-

доходность

государственных ценных бумаг;

-

сроки

заимствований.

Факторный анализ величины расходов по обслуживанию

государственного долга следует начать с бюджетного дефицита, который является

первопричиной возникновения и увеличения этих расходов.

Бюджетный дефицит представляет собой разницу

между государственными расходами и доходами. Количественная оценка бюджетного

дефицита и государственного долга объективно усложняется следующими факторами:

-

при

оценке величины государственных расходов не учитывается амортизация в

государственном секторе экономики, что приводит к объективному завышению

размеров бюджетного дефицита и государственного долга;

-

важная

статья государственных расходов – обслуживание задолженности, т.е. выплата

процентов по ней и постепенное погашение основной суммы долга (амортизация

долга).

Государственные расходы должны включать только реальный

процент по государственному долгу, равный RrD, а не номинальный процент,

равный RnD, где D – величина государственного долга, Rr – реальная ставка

процента, Rn – номинальная ставка процента. Объявленный в отчетах официальный

бюджетный дефицит часто завышается. Завышение бюджетного дефицита связано с

завышением величины государственных расходов за счет инфляционных процентных

выплат по долгу. Могут возникнуть ситуации, когда номинальный дефицит

госбюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что

затрудняет оценку эффективности бюджетно-налоговой политики правительства.

Поэтому при измерении бюджетного дефицита необходима поправка на инфляцию:

Реальный Номинальный

Величина Темп

дефицит = дефицит -

госдолга * инфляции (1.4)

госбюджета госбюджета на начало года

-

при

оценках дефицита государственного бюджета на макроуровне не учитывается

состояние местных бюджетов, которые могут иметь излишки;

-

наряду

с измеряемым дефицитом госбюджета как в индустриальных, так и в переходных

экономиках, существует его скрытый дефицит, обусловленный

квазифискальной (квазибюджетной) деятельностью Центрального банка, а также

государственных предприятий и коммерческих банков [5].

Скрытый дефицит бюджета занижает величину

фактического бюджетного дефицита и государственного долга, что очень часто

делается целенаправленно (например, перед выборами), а также в рамках

«жесткого» курса правительства на ежегодно сбалансированный бюджет. В

экономической теории принято различать фактический, структурный и циклический

дефициты государственного бюджета.

Структурный дефицит – разность между доходами и

расходами бюджета при объеме выпуска равном потенциальному. Наличие такого

дефицита свидетельствует или о заниженности общей налоговой ставки, или о

завышенных расходах государства.

Циклический дефицит возникает при циклических спадах

экономики, когда объем выпуска меньше потенциального, и устраняется при

циклическом подъеме. Он есть разность между фактическим и структурным

дефицитом.

Для покрытия бюджетного дефицита могут использовать следующие

источники:

-

кредитно-денежная

эмиссия (монетизация бюджетного дефицита);

-

доходы

от выпуска государственных ценных бумаг и операций с ними;

-

кредиты

международных финансовых организаций, иностранных правительств, банков и фирм;

-

доходы

от приватизации государственного имущества и другие;

-

увеличение

налоговой ставки [6].

Как уже отмечалось выше, бюджетный дефицит приводит к

накоплению государственного долга.

Для оценки

фактической величины государственного долга используются относительные

показатели задолженности:

1. Долг/ВНП;

Долг/Экспорт товаров и услуг - показатели запаса, характеризующие бремя долга в

более долгом периоде, т.е. степень зависимости национальной экономики от

прошлого притока иностранного капитала.

2. Сумма

обслуживания долга/ВНП; Сумма обслуживания долга/Экспорт товаров и услуг –

показатели потока: чем они выше, тем в более активной краткосрочной

корректировке нуждается внешнеторговая и валютная политика в целях

уравновешивания платежного баланса (особенно если велика доля внешнего долга).

Основными

причинами устойчивого роста государственного долга, а также бюджетного дефицита

являются:

-

увеличение государственных расходов в военное время или периоды

других социальных конфликтов. Долговое финансирование бюджетного дефицита

позволяет в краткосрочном периоде ослабить инфляционное напряжение, избежав

увеличения денежной массы, и не прибегать к ужесточению налогообложения;

-

циклические спады и «встроенные стабилизаторы» экономики;

-

сокращение налогов в целях стимулирования экономики (без

соответствующей корректировки государственных расходов);

-

усиление влияния политического бизнес - цикла в последние годы,

связанное с проведением «популярной» макроэкономической политики увеличения

государственных расходов и снижения налогов перед очередными выборами.

Одним из

факторов экономического роста является соотношение ДОЛГ/ВНП. Динамика этого

соотношения зависит от величины реальной ставки процента, которая определяет

размер процентных выплат по долгу; от темпов роста реального ВНП; от величины

первичного дефицита государственного бюджета.

Первичный

дефицит бюджета представляет собой разность между величиной общего дефицита и

суммой процентных выплат по долгу. При долговом финансировании первичного

дефицита увеличивается и основная сумма долга, и коэффициент его обслуживания,

т.е. работает «бремя долга» в экономике. Увеличение первичного излишка

позволяет избежать самовоспроизводства долга.

BD (общ.) = (G+N+F) –

T, (1.5)

где G – государственные закупки;

F – трансферты;

T – налоговые поступления в бюджет;

N = D *R –

выплаты по обслуживанию долга;

D - величина долга;

R - реальная ставка процента.

Увеличение

первичного дефицита ведет повышению государственных займов, что в свою очередь

ведет к приросту государственного долга и выплат по нему, и как следствие рост

первичного дефицита и т.д.

Если реальная

ставка процента превышает темп роста реального ВНП, то увеличение

государственного долга становится неуправляемым: весь прирост реального ВНП

уходит на выплату процентов по обслуживанию долга и возрастает соотношение

Долг/ВНП, характеризующее бремя долга.

Увеличение

налогов является для правительства одним из способов получения необходимых

доходов для выплаты процентов по обслуживанию долга и погашения его основной

суммы. А увеличение налогов как условие обслуживания растущего долга может

привести к снижению стимулов к труду, к инновациям и инвестированию. Поэтому

существование большого государственного долга косвенно ограничивает возможности

экономического роста.

Для того, чтобы

избежать этих ограничений и не увеличивать налоги, правительство может

рефинансировать долг, то есть выпустить новый государственный заем и

использовать выручку от его размещения для выплаты процентов по «старым»

долгам. Так как правительство всегда имеет выбор между повышением налогов,

рефинансированием государственного долга и монетизацией бюджетного дефицита, то

угроза банкротства государства даже при значительной задолженности практически

отсутствует.

Долговое

финансирование дефицита государственного бюджета увеличивает ставки процента и,

следовательно, сокращает инвестиционные расходы. В частном секторе могут

производиться либо потребительские, либо инвестиционные товары. Если рост

государственных расходов «вытесняет» производство инвестиционных товаров в

частном секторе, тогда уровень потребления (уровень жизни) нынешнего поколения

не будет затронут. Однако будущее поколение унаследует меньший объем основных

производственных фондов и, следовательно, будет иметь более низкий уровень

дохода. Этот эффект возникает в том случае, если прирост государственных

расходов происходит преимущественно за счет увеличения расходов

потребительского назначения (социальные трансферты: субсидии школьникам,

малообеспеченным слоям населения и т.д.).

Государственные

инвестиции, как и частные, укрепляют производственный потенциал экономики. Если

прирост правительственных расходов приобретает вид инвестиционных расходов

(например, вложений в строительство автострад, портов, инвестиций в «человеческий

капитал» в системе образования и здравоохранения), тогда производственные

мощности, оказывающиеся в руках будущих поколений, не будут сокращаться.

Измениться их структура в пользу государственного капитала. При этом, однако,

могут быть вытеснены частные инвестиции потребительского назначения, что

относительно ограничит возможности текущего потребления населения [5].

Рассмотрим

взаимосвязь внутреннего и внешнего долга. При долговом финансировании

бюджетного дефицита ставки процента поднимаются особенно значительно в том

случае, когда стимулирующая фискальная политика сопровождается ограничением

предложения денег в целях снижения уровня инфляции. Долговое финансирование

дефицита государственного бюджета увеличивает спрос на деньги, Центральный банк

ограничивает их предложение. Это сочетание мер экономической политики

стимулирует быстрый рост процентных ставок.

Повышение

процентных ставок на внутреннем рынке страны увеличивает зарубежный спрос на

ценные бумаги данной страны, что вызывает приток капитала и увеличение суммы

внешнего долга. Обслуживание внешнего долга требует передачи части реального

выпуска продукции в распоряжение других стран, что может вызвать сокращение

национального производства в будущем.

Возросший

зарубежный спрос на ценные отечественные бумаги сопровождается повышением

общемирового спроса на национальную валюту, необходимую для их приобретения. В

результате обменный курс национальной валюты повышается, что способствует

снижению экспорта и увеличению импорта. Сокращение чистого экспорта оказывает

сдерживающее воздействие на экономику: в экспортных и в конкурирующих с

импортом отраслях снижается занятость и выпуск, возрастает уровень безработицы.

Кредитная история России

началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За

последующие два с половиной столетия Российская империя заняла на рынке

примерно 15 млрд. руб. Большая часть этих средств накануне революции была

погашена. К этому моменту старейшими займами в составе русского

государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный

капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г.

равнялась 38 млн. руб. На графике отражена динамика государственного долга

Российской империи в начале XX в.: сумма задолженности возросла в период

русско-японской войны и революции, а затем стабилизировалась.

Рис.1. Динамика российского долга в

начале ХХ века

На протяжении всего XIX

в. и в начале XX в. расходы государства превышали его доходы. Во второй

половине XIX в. правительство активно финансировало строительство железных

дорог, а также выкупало в казну частные линии.

Стремясь сгладить влияние

экстраординарных расходов на структуру бюджета, оно разделяло бюджет на обыкновенный

и чрезвычайный. Первый пополнялся из традиционных источников доходов (налоги,

акцизы и пр.), доходную часть второго на 90% составляли средства полученные от

внутренних и внешних займов. Именно заемные средства шли на финансирование

строительства железных дорог, ведение войн и борьбу со стихийными бедствиями.

При благоприятном положении часть чрезвычайного бюджета шла на покрытие

расходов по долгосрочной оплате государственных займов. Платежи по займам

(проценты и погашение) осуществлялись за счет обыкновенного бюджета.

Выпуск новых займов был в

непосредственной компетенции царя и министерства финансов. Однако после созыва

Государственной Думы она получила право утверждать каждый конкретный заем.

Время и условия займа по-прежнему определялись по решению правительства.

По большей части

государственных долгов выплачивалось 4% годовых. Сумма всех бумаг с такой

доходностью составляла более 2,8 млрд. золотых рублей — около 2/3 всего рынка.

Все ценности, размещаемые

в то время на рынке, разделялись на 3 категории:

-

краткосрочные;

-

долгосрочные;

-

бессрочные;

Основу государственного

долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли

заключаться на достаточно длительные сроки — 50-80 лет. Практиковался выпуск

бессрочных обязательств, когда государство обязывалось выплачивать только

договорный процент, т.е. для держателя заем становился рентой. Правительство

оставляло за собой право принудительной скупки данного инструмента по

номинальной стоимости. В этом случае заем погашался тиражами. Иногда

государство скупало облигации на бирже.

Также существовало

формальное определение внутренних и внешних займов. Первые ориентировались на

иностранного покупателя и обращение за границей. Вторые были рассчитаны на

российский рынок. Данное деление не имело никакого экономического значения, так

как никаких ограничений на покупку иностранных выпусков для российских

подданных и внутренних иностранцев не существовало.

В 1906 г. в Основном

законе имелась статья 114:

“При обсуждении

государственной росписи не подлежат исключению или сокращению назначения на

платежи по государственным долгам и по другим принятым на себя Российским

Государством обязательствам.” Законодатели заранее пресекали соблазн нарушить

одно из основных правил рынка — платить вовремя и полностью.

Российское правительство

в результате длительных и кровопролитных усилий сумело создать репутацию

надежного заемщика, который действует на рынке аккуратно, не злоупотребляя

своим государственным статусом.

Заимствование финансовых

ресурсов использовалось с разными целями, и далеко не всегда целью для

реализация какого-либо конкретного проекта. Интересы финансовой стабильности,

пусть даже в краткосрочном периоде, имели первостепенное значение. Это

позволяло следовать выработанной экономической политике, не меняя ее курса.

Отказавшись платить долги

своим и иностранным гражданам, правительство Советской России заложило основу

новой финансовой культуры. В результате облигации, выдаваемые как часть

заработной платы, оказались просто бумажками.

Государственный долг - это долговые обязательства

государства перед физическими и юридическими лицами, иностранными

государствами, международными организациями и иными субъектами международного

права. Термин государственный долг в его общеупотребимом значении охватывает не

весь государственный сектор - в частности, он не учитывает финансы местных

административных единиц.

Долговые обязательства РФ могут быть в форме

кредитов, полученных Правительством РФ, государственных займов, осуществляемых

посредством выпуска ценных бумаг от имени Правительства РФ, а также других

долговых обязательств, гарантированных Правительством РФ. Порядок, условия

выпуска и размещения долговых обязательств РФ определяются Правительством РФ.

Государственный долг подразделяется на внутренний и

внешний.

Государственным внутренним долгом РФ являются

долговые обязательства Правительства РФ перед юридическими и физическими

лицами, номинированные в рублях. Государственный внутренний долг РФ

обеспечивается всеми активами, находящимися в распоряжении Правительства РФ.

Внутренний государственный долг РФ включает в себя

задолженность по ГКО (государственным краткосрочным обязательствам), ОФЗ

(облигациям федерального займа), ОГСЗ (облигациям государственного

сберегательного займа), реструктурированную задолженность по ОВГВЗ (облигациям

внутреннего государственного валютного займа), а также просроченную

задолженность по централизованным кредитам сельскому хозяйству и северным

регионам.

Эмитентом облигаций государственного займа от имени

Российской Федерации выступает Министерство финансов РФ, владельцами облигаций

государственного сберегательного займа РФ могут быть юридические и физические

лица, которые по законодательству РФ являются резидентами и нерезидентами.

Обслуживание государственного внутреннего долга

Российской Федерации производится Центральным банком РФ и его учреждениями.

Правительство РФ публикует ежегодно, не позднее мая текущего года, сведения о

состоянии государственного внутреннего долга за предыдущий финансовый год.

Одной из основных проблем российской экономики

времен переходного периода стал непомерно возросший внутренний государственный

долг.

В самом начале рыночных реформ дефицит федерального

бюджета финансировался главным образом за счет прямого кредитования Центробанка

РФ. В мае 1993 г. правительством было принято решение о запрещении прямого

кредитования и создан рынок краткосрочных государственных облигаций. На

еженедельных аукционах размещались новые выпуски государственных ценных бумаг,

доход от которых направлялся на финансирование дефицита бюджета, а участниками

рынка были как российские юридические и физические лица, так и Центробанк РФ.

Вплоть до 1996 г. данный рынок рос, более того, периодически использовался для

привлечения избыточной рублевой массы с целью снижения давления на валютный

рынок и инфляции.

Учитывая высокую доходность на данном сегменте

рынка, а она в определенные отрезки времени превышала 200% годовых в реальном

исчислении (за вычетом инфляции), внутренний долг возрастал в геометрической

прогрессии и его обслуживание к середине 1996 г. превратилось в серьезную

проблему - государственные заимствования требовали значительно больше ресурсов,

чем были внутренние ликвидные сбережения, при этом возможность внешних

заимствований оставалась весьма ограниченной. Для решения данной проблемы был

найден вполне логичный выход - в 1996 г. на данный сегмент был разрешен доступ

внешним инвесторам. Вполне естественно, что зарубежные инвесторы, ориентированные

на доходность в 18-20% в долларах США, присущую развивающимся рынкам, сочли

российские госбумаги привлекательными инструментами, и в скором времени доля

внешних инвестиций достигла 30% от объема рынка, а доходность снизилась до

17-19% годовых. Широкий доступ нерезидентов на рынок внутреннего госдолга

позволил снизить нагрузку на бюджет в части расходов на обслуживание долга и

облегчить получение кредитов для реального сектора. При этом резко возросла

зависимость российской экономики от конъюнктуры мировых финансовых рынков.

Интересно, что даже в 1998 г., когда начался

финансовый кризис, сумма внутреннего и внешнего российского госдолга по

международным меркам была небольшой - примерно 54% ВВП. Для сравнения:

отношение совокупного долга стран ЕС к их ВВП в 1996 г. составляло 70,4%, США -

63,1%. Но дело в том, что темпы роста российской задолженности были чрезвычайно

высоки. Стремительное расширение рынка ГКО-ОФЗ в 1995-1997 гг. совпало с

рекордным по объему притоком иностранных капиталов на развивающиеся рынки, в

том числе в Россию. Значительную часть долговых обязательств государства

приобрели иностранные инвесторы. Но после вспышки "азиатского"

кризиса 1997 г. их готовность к риску сменилась осторожностью, начался отток

капиталов. Тяжесть положения усугублялась тем, что более половины внутренних

обязательств были краткосрочными (со сроком погашения менее года), в июне 1998

г. они почти в 4 раза превышали официальный показатель валютных резервов.

От сильного внешнего шока (из-за падения сырьевых

цен на мировом рынке и оттока капиталов с развивающихся рынков) эта уязвимая

долговая конструкция, основанная на постоянном рефинансировании старых долгов

новыми, рухнула. К апрелю 1998 г. бюджет начал работать на ГКО. Накануне 17

августа 1998 г. казна выплачивала по $1 млрд. в неделю по старым облигациям, а

покупать новые инвесторы перестали. На выплаты по ГКО-ОФЗ уходило до 70%

доходов бюджета. Инструмент покрытия дефицита бюджета превратился в свою

противоположность. Рефинансировать долг на финансовом рынке было невозможно, а

на резкое снижение расходов бюджета не соглашалась Государственная Дума.

Привлечение внешних инвесторов поначалу замедлило наступление краха ГКО, а

затем их уход с российского рынка ускорил его.

Внешние долги России - в основном наследие бывшего

Советского Союза.

Преобладающая доля долгов Западу, унаследованных

Россией от СССР, возникла во время горбачевской перестройки, особенно в ее

последние годы. Из-за хронической нехватки свободно конвертируемой валюты для

оплаты импорта дефицитных товаров и услуг из стран Запада (оборудование,

технологии, продовольствие) Советский Союз постоянно прибегал к заимствованиям

в странах, являвшихся поставщиками. Данные кредиты привлекались и погашались на

обычных рыночных условиях, причем исключительно в денежной форме - в свободно

конвертируемой валюте, которую можно было получить либо за счет экспорта на

западные рынки, либо за счет новых кредитов.

За период 1985 - 1991 гг. общая сумма внешнего долга

СССР западным странам возросла почти в три раза - с $22,5 до 65,3 млрд. Рост

задолженности Западу продолжился и при российских властях: за счет начисления

процентов по советским долгам, которые фактически перестали погашать, и за счет

новых кредитов, в том числе международных валютно-финансовых организаций - к

концу 1997 г. внешний долг России возрос до $124 млрд., а к концу 1998 г. - до

$142 млрд., что поставило ее в один ряд с Мексикой и Бразилией, являющимися

крупнейшими мировыми должниками. При этом унаследованные Россией долги имели

крайне неблагоприятную структуру. Они состояли, главным образом, из

среднесрочных и краткосрочных кредитов, и их основная масса подлежала погашению

в 1992 - 1995 гг.

Круг западных кредиторов России достаточно велик - в

него входят около 600 коммерческих банков из 24 стран, а также Международный

валютный фонд, Международный банк реконструкции и развития, Европейский банк

реконструкции и развития. Основной массив долгов приходится на банки 6 стран -

Германии, Италии, США, Франции, Австрии и Японии.

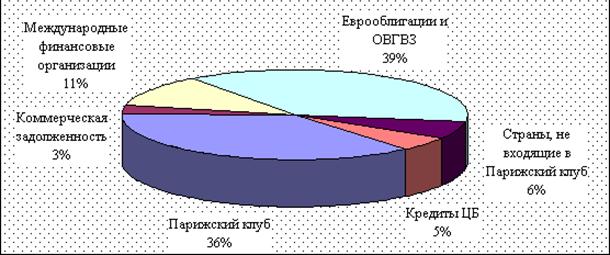

Нынешние российские долги Западу включают четыре

категории.

Первая и самая большая - задолженность перед так

называемыми официальными кредиторами, т.е. перед коммерческими банками западных

стран, предоставляющими средства взаймы под гарантии соответствующих

правительств или при страховании кредитов в государственных структурах.

Регулирование задолженности подобного рода входит в компетенцию Парижского

клуба - особого координирующего органа, в который входят официальные

представители основных стран - международных кредиторов.

Вторая группа - это кредиты, предоставленные

коммерческими банками западных стран уже самостоятельно, без государственных

гарантий. Задолженность по таким кредитам регулируется так называемым

Лондонским клубом, объединяющим банкиров-кредиторов на неофициальной основе.

Третью группу образует задолженность различным

западным коммерческим структурам по фирменным кредитам, связанным с поставкой

товаров и оказанием услуг.

Четвертую группу - долги международным

валютно-финансовым организациям (МВФ, МБРР, ЕБРР).

Рис.2. Российский внешний долг, %.

В 1991 году после распада СССР сначала

предполагалось, что каждое из государств будет нести свою долю ответственности

по внешнему долгу (союзный долг тогда оценивался в $108 млрд.), а также иметь

соответствующую долю в активах бывшего СССР ($165 млрд. за вычетом безнадежных

долгов третьих стран СССР). За четыре дня до подписания в декабре 1991 г.

Беловежского соглашения, в соответствии с которым Советский Союз официально

прекратил свое существование, 8 из 15 союзных республик подписали "Договор

о правопреемстве в отношении внешнего государственного долга и активов

СССР". В соответствии с ним, доля России в зарубежных активах и во внешнем

долге СССР первоначально составляла 61,3%. Но спустя два года Россия, подписав

с большинством республик соответствующие двусторонние соглашения, взяла на себя

активы и обязательства всех остальных республик бывшего СССР, стала его

правопреемником, сохранила за собой место в ООН и Совете Безопасности,

унаследовала всю зарубежную собственность СССР и приняла на себя обязательства

по выплате всей его кредитной задолженности. (От подписания соглашения

отказалась Украина). Подобное решение стоило дорого, но позволило РФ сохранить

позиции на внешних финансовых рынках и обеспечило доверие потенциальных

партнеров.

После принятия обязательств по выплате долгов

бывшего СССР России пришлось включиться в процесс их реструктуризации, т.е.

урегулирования и официального переоформления кредитов, полученных Советским

Союзом на западных рынках, - прямой отказ от их возврата или неплатежи явочным

порядком грозили полной изоляцией от любого из международных кредитных

источников. В ходе соответствующих переговоров, российская сторона рассчитывала

на списание хотя бы некоторой части задолженности. Однако западные страны

согласились лишь с вариантом отсрочки погашения, хотя и довольно длительной.

В январе 1992 г. правительство РФ заключило первое

соглашение о реструктуризации долга с Парижским клубом кредиторов, за ним

последовали три реструктуризации в 1993-1995 гг., которые охватывали процентные

выплаты в период с декабря 1991 г. по конец 1995 г. В апреле 1996 г. было

достигнуто принципиальное соглашение с Парижским клубом о реструктуризации

приблизительно $40 млрд. задолженности кредиторам клуба. Около 45% этой суммы

будет выплачено в период до 2020 г., остальные 55% (которые включают все

краткосрочные долги Парижскому клубу) - до 2016 г. Выплаты по основному долгу,

постепенно увеличиваясь, будут производиться с 2002 г. Размер задолженности РФ

Парижскому клубу кредиторов составляет на данный момент $35 млрд.

Заключительное соглашение о реструктуризации долга

бывшего Советского Союза Лондонскому клубу было подписано 2 декабря 1997 г.

Внешэкономбанком. Согласно условиям реструктуризации, весь основной долг, насчитывавший

на тот момент приблизительно $24 млрд., должен быть погашен к концу 2020 г.

Реструктурированный основной долг имеет плавающую процентную ставку. В период

льготного погашения процентные выплаты ограничены плавно увеличивающимся

потолком, а оставшиеся невыплаченными проценты капитализируются. Первые выплаты

по основному долгу произведены в 2002 г. Официальным должником по долгу

Лондонскому клубу является Внешэкономбанк.

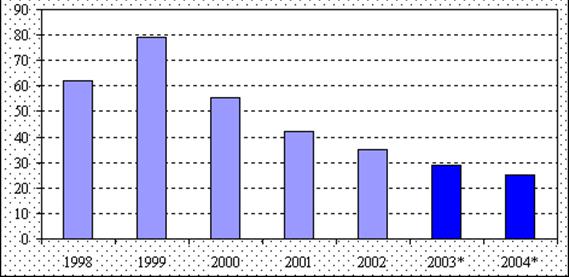

Рис.3. Выплаты по внешнему долгу, млрд. долл.

Мировой кризис конца 1997 г. заставил крупных

инвесторов пересмотреть свое отношение к кредитным рискам. Россия в данном

контексте рассматривалась как страна с повышенными инвестиционными рисками, что

не замедлили подтвердить основные рейтинговые агентства. Средства,

инвестированные ранее в Россию, стали рассматриваться как высокорискованные, а

новые вложения прекратились.

Таким образом, в первой половине 1998 г. в России

сложилась кризисная ситуация, связанная с обслуживание как внутреннего, так и

внешнего долга. Высокий спрос на иностранную валюту, определяемый значительной

долей импорта, инфляционными ожиданиями и склонностью к сбережениям в долларах

США, предопределил давление на обменный курс рубля. Бюджетный кризис,

обусловленный низким сбором налогов и бюджетным дефицитом, а также возросшая

политическая нестабильность послужили причинами нежелания инвесторов покупать

государственные бумаги РФ. В середине 1998 г. создалась обстановка, в которой

доходность по государственным краткосрочным облигациям возросла до 100-150%

годовых, а валютные резервы РФ стремительно сокращались. За первую половину

1998 г. общий долг правительства РФ увеличился на 5,4% и составил $230 млрд.,

при этом внутренний долг - на 11,0% (628 млрд. руб.), а внешний - на 4,5% ($129

млрд.). Единственным выходом из сложившегося положения для правительства РФ

было получение дополнительного стабилизационного кредита.

Успешное завершение переговоров российского

правительства с МВФ и Всемирным банком в середине июля 1998 г. о предоставлении

стабилизационного кредита на сумму $22,6 млрд. в 1998-1999 гг. дало

правительству время и средства для реструктуризации государственного долга.

Наиболее рациональной стратегией в сложившейся ситуации представлялось

сокращение "короткого" и дорогого внутреннего долга за счет

увеличения внешнего - значительно менее дорогого и "длинного".

Необходимо отметить, что в результате мер,

направленных на стабилизацию ситуации на финансовом рынке, во 2-м квартале 1998

г. правительство значительно увеличило долю внешнего финансирования: если на

конец марта она составляла около 22%, то на конец июня - уже 52,4%. В

результате сокращения выпуска "коротких" гособлигаций объем долга по

ГКО сократился в апреле-июне 1998 г. на 2,3%. Кроме того, для

"удлинения" и сокращения внутреннего долга, а следовательно, и для

уменьшения нагрузки на бюджет в июле 1998 г. правительство предложило

добровольный обмен ГКО на 7- и 20-летнии еврооблигации. Акция была рассчитана в

основном на иностранных инвесторов, предоставив им возможность перейти в

долларовые бумаги и избежать риска девальвации. В результате обмена ГКО на

еврооблигации правительство конвертировало ГКО на сумму 27,5 млрд. руб. в

еврооблигации на сумму $4,4 млрд. Дополнительно были размещены еврооблигации в

объеме $500 млн.

Несмотря на все усилия правительства РФ, ни

преобразование задолженности, ни предоставление кредита МВФ не привели к

стабилизации финансового состояния России. 17 августа правительство объявило о

замораживании внутреннего долга по ГКО/ОФЗ со сроком погашения до 31 декабря

1999 г. (в объеме $37 млрд.) и его переоформлении в новые бумаги, а также о

расширении границ валютного "коридора".

В последние годы благодаря благоприятной конъюнктуре

мировых сырьевых рынков в 2000-2001 г., а также грамотной политике

правительства В. Путина в монетарной и фискальной сферах, добившегося также

существенного улучшения отношений с Западом, долговое бремя России значительно

сократилось. Долговое бремя России снижается, как в абсолютном выражении, так и

относительно ВВП, в то время как обслуживание внешнего долга осуществляется

исключительно за счет внутренних ресурсов. При этом если раньше долговые

выплаты связывали всю экономику страны и являлись для нее непосильным грузом,

то теперь, благодаря гибкой фискальной политике, они не являются столь

обременительными, федеральный бюджет сводится с профицитом, а правительство

может себе позволить производить досрочные выплаты по долгам и расходы на

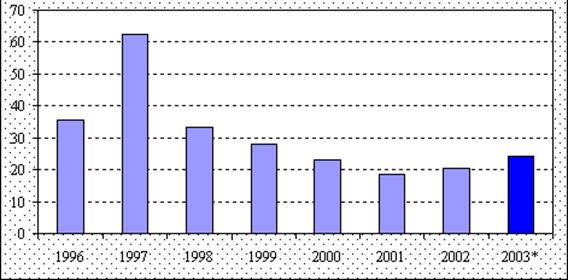

другие сектора экономики. В 2003 году правительство досрочно произвело выплаты

в счет погашения внешней задолженности, в результате чего расходы по

обслуживанию и погашению долга в 2003 г. сократились до $17 млрд.

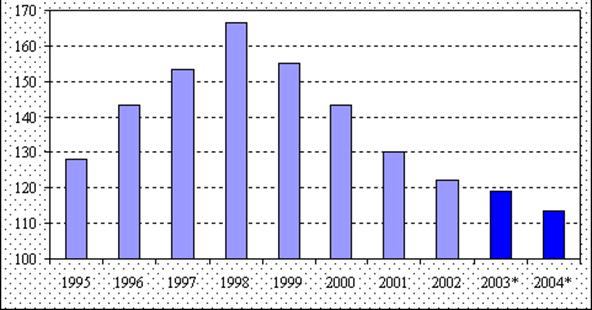

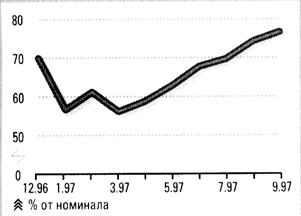

В 1992 г. внешний долг правительства РФ более чем в

два раза превышал номинальный объем ВВП. Внешний долг правительства на 1 января

1998 г. составил немногим более 28% от ВВП, из которых на "короткий"

долг (со сроком погашения менее одного года) приходилось лишь 7% ВВП. Успехи по

сокращению долга и увеличению его "длины" в 1997 г. явились в первую

очередь следствием вступления РФ в Парижский и Лондонский клубы международных

кредиторов. По сравнению с другими развивающимися странами относительные

показатели российского внешнего долга, в том числе и "короткого", не

являются угрожающе большими. Если в 1999 г. отношение внешнего долга к ВВП

составляло 57%, то в 2001 г. - уже 42%, а к концу 2002 - снизится до 30%.

Рис.4. Отношение внешнего долга России к ВВП

В абсолютном выражении внешний долг на конец 1998 г.

был равен $156 млрд., а на конец 2001 - около $130 млрд. Государственный

внешний долг России на 1 января 2003 года составил $124,5 млрд., из которых

задолженность по кредитам иностранных правительств составила $52,7 млрд.,

задолженность перед Парижским клубом кредиторов - $43,6 млрд. Из стран

Парижского клуба наибольшая задолженность у России перед Германией - $18,6

млрд. Долг перед Италией на 1 января 2003 года составил $5,5 млрд., США - $3,8

млрд., Японией - $3,7 млрд., Францией - $3 млрд., Канадой - $1,7 млрд.,

Австрией - $2,6 млрд., Великобританией - $1,4 млрд. Долг перед кредиторами, не

являющимися членами Парижского клуба, на 1 января 2003 года составил $4,9

млрд., задолженность бывшим странам СЭВ - $4,2 млрд., по кредитам иностранных

коммерческих банков и фирм - $3 млрд., перед международными финансовыми

организациями - $13,4 млрд. Объем долга по государственным ценным бумагам РФ,

выраженным в иностранной валюте, на 1 января 2003 года был равен $49,2 млрд.,

по еврооблигационным займам - $39,9 млрд., по ОВВЗ - $9,3 млрд.

Государственный внешний долг РФ на 1 января 2004

года составил $121,4 млрд. При этом задолженность по кредитам правительств

иностранных государств - $54,4 млрд., Парижскому клубу кредиторов - $46,6

млрд., задолженность кредиторам, не являющимся членами Парижского клуба, - $4,4

млрд., долг бывшим странам СЭВ - $3,3 млрд., задолженность по кредитам

международных финансовых организаций - $11 млрд. Объем долга по государственным

ценным бумагам РФ, выраженным в иностранной валюте, на 1 января 2004 года

составил $49,8 млрд., по еврооблигационным займам - $42,5 млрд., по ОВВЗ - $7,3

млрд.

Рис.5. Российский внешний долг, млрд. долл.

Рис.6. Российский внутренний долг, млрд. долл.

Обсуждение

возможных путей решения проблемы государственного долга в мировой

экономической литературе активизировалось с началом 90-х годов, после очередной

волны суверенных дефолтов. Ряд предложений, таких,

как "инициатива Бейкера", предусматривал продолжение стратегии 80-х

годов, то есть дальнейшее финансирование долга без какого-либо прощения или

изменения существенных условий кредита. При разработке других вариантов,

например, "плана Брэди", авторы исходили из необходимости списания

большей части долгов с тем, чтобы восстановить условия для нормального

функционирования экономики страны-заемщика и тем самым увеличить вероятность

возврата оставшейся части кредитных средств. Между этими крайними полюсами

находятся различные предложения, предусматривающие корректировку отношений

между заемщиком и кредитором с помощью капитализации процентных платежей,

дополнительного кредитования или ослабления требований в зависимости от

мировой экономической конъюнктуры, конвертации долгов в акции предприятий и

т.п.[9]

Тем

не менее существует не так много теоретических работ, посвященных собственно

механизмам реструктуризаций суверенных долгов в условиях финансового кризиса.

Внимание экономистов привлекают проблемы суверенного риска, рационирования

кредитов на уровне государств и выбора между выплатой долга и объявлением

дефолта. В реальном мире проблема заключается в том, что страны одновременно

осуществляют выплаты по старым долгам и делают новые

заимствования. В большинстве случаев государство

вынуждено прибегать к дополнительным

займам только для того, чтобы выполнить свои старые обязательства.

Если будущие доходы страны-заемщика не вызывают

сомнения у кредиторов, привлечение дополнительных заемных средств

для обслуживания долга не будет сопряжено с какими-либо проблемами. Но у

большого числа стран, испытывающих трудности с обслуживанием государственного

долга, будущие поступления слишком неопределенны,

и кредиторы выделяют им дополнительные ресурсы лишь в исключительных случаях.

В

настоящее время активно развивается теоретическое направление, посвященное

проблеме "долгового навеса" (debt overhang), которая

заключается в том, что количество уже взятых

государством обязательств внушает кредиторам опасения относительно способности

страны выплатить их в

полном объеме. [10]

При

этом рождается определенный

конфликт между индивидуальными и коллективными интересами кредиторов, могущий

воспрепятствовать получению заемщиком новых кредитов. На самом деле

дополнительное кредитование в большинстве случаев предпочтительно для уже

существующих кредиторов (этот вопрос мы обсудим ниже). Но оно реализуемо лишь в

результате коллективного решения кредиторов. В интересах каждого кредитора в

отдельности передать бремя убыточного кредитования остальным кредиторам,

отказавшись от предоставления дополнительных займов. Возникает типичная

проблема "безбилетника" (free-rider problem), когда

оптимальные коллективные действия не поддерживаются каждым членом коллектива в

отдельности. Нередко эта ситуация может спровоцировать кризис ликвидности даже

тогда, когда это невыгодно ни одному из участников.

Наличие

"долгового навеса" может также негативно сказаться на мотивации

страны-заемщика к выплате долгов. В этом случае частичное списание долга

оказывается для кредиторов более предпочтительной стратегией по сравнению с

предоставлением дополнительных займов в надежде на их будущее возмещение.

Хотя

страна-заемщик в чем-то схожа с фирмой, прибегающей к привлечению кредитных

средств, между ними значительно больше различий. Кредиторы фирмы имеют

определенное представление о ее будущих доходах. На этой основе они могут

оценить будущую платежеспособность заемщика, в соответствии с которой

принимается решение о выделении кредитов. Если

приведенная стоимость ожидаемых доходов будет меньше, чем существующий долг,

кредиторы, скорее всего, понесут потери. Но это

вовсе не означает, что немедленное возбуждение процедуры банкротства будет для них наилучшей

стратегией.[11]

У

государства, как и у фирмы, есть ожидаемый поток доходов. Однако далеко не все

они могут быть направлены на обслуживание суверенной задолженности. Лишь

некоторая часть имеющихся активов (называемая потенциальным трансфером) предназначается для выплат кредиторам страны. В

принципе можно считать, что поток потенциальных трансферов является аналогом

потока доходов в случае кредитования отдельной фирмы.

В этом страна-заемщик похожа на фирму-должника.

Государственный

долг отличается от частного по крайней мере в двух аспектах. Во-первых,

суверенный заемщик практически никогда не предоставляет обеспечение под кредит.

Во-вторых, возможности судебных инстанций по воздействию на должника,

отказавшегося от своих обязательств, крайне ограничены (в большинстве случаев

подобные иски расцениваются как нарушение суверенитета).[12]

Из

экономической литературы известно, что при возникновении кризиса ликвидности у

конкурентной фирмы для кредиторов (которым принадлежат долги компании)

банкротство предпочтительнее пролонгации долга (без учета трансакционных

издержек). В случае государственного заемщика

проведение реструктуризации долга является оптимальной

стратегией. Желание государства обслуживать и погашать собственные долги

зависит главным образом от того, насколько оно не хочет подвергаться возможным

экономическим санкциям, например, отстранению от международного рынка

капитала, или, напротив, хочет получить определенные льготы, такие, как снижение процентов по кредиту. [16]

Потенциальный

трансфер, который может быть направлен кредиторам, строго говоря, не известен

заранее. Он определяется исключительно желанием страны о6служивать собственные обязательства, что, в свою

очередь, зависит от издержек дефолта и политических

соображений. В этих условиях возникает ситуация торга между кредитором и

заемщиком. Первый стремится получить как можно больше, а второй - отдать как

можно меньшей. При этом проблема "долгового

навеса" возникает в случае, если ожидаемый дисконтированный поток будущих

трансферов меньше, чем совокупный долг страны.

В

условиях полной определенности проблема "долгового навеса" имеет

четкое решение: если у страны есть возможность платить, проблем с ликвидностью

не возникнет; в противном случае кредиторам следует сразу списать часть долга.

Но если объемы будущих трансферов точно неизвестны, государство сможет занять

дополнительное количество ресурсов, даже если ожидаемая приведенная стоимость

трансфертов не превышает величину первоначального долга. Иначе суверенный дефолт объявлялся бы всякий раз, когда у рынка

появляются сомнения относительно платежеспособности государства. Дефолт не в

интересах существующих кредиторов, поэтому они, скорее, согласятся на меньшие

выплаты и реструктуризацию долга.

При

решении проблемы государственного долга применяются различные схемы конвертации долговых требований.

Остановимся на основных путях преодоления долгового кризиса, таких, как списание

долга, выкуп долга, секьюритизация и обмен долгов

на акции национальных предприятий.

Списание долга. Если

обязательства страны превышают ее ожидаемую платежеспособность, внешний долг

выступает в качестве пропорционального налога, так

как дополнительные доходы государства направляются не собственным гражданам, а

кредиторам. Это дестимулирует усилия государства по

улучшению экономической ситуации по крайней мере в двух аспектах. Во-первых,

правительство менее заинтересовано проводить жесткую экономическую политику, предусматривающую

непопулярные меры. [14]

Рис.7. Долговая кривая Лаффера

Ведь основная часть дивидендов от такой политики все равно пойдет

кредиторам. Во-вторых, избыточный "долговой навес" негативно

отражается на благосостоянии граждан из-за увеличения налогового бремени и

снижения инвестиционной активности. Эти соображения позволяют при анализе

данного вопроса основываться на рассмотрении долговой кривой Лаффера (см. рис.7), определяющей оптимальный уровень

списания долга, при котором достигаются максимальные ожидаемые выплаты.

Проблема "долгового навеса" в данном случае описывается участком

кривой правее точки С, когда дальнейшее наращивание государственного долга

ведет к снижению его стоимости,

На

вертикальной оси откладывается стоимость долга (ожидаемый дисконтированный

поток трансферов), на горизонтальной - общий объем обязательств. Прямая ОС

имеет угол наклона 45° и, таким образом, отрезок ОС описывает ситуацию, когда

величина долга (с учетом соответствующих процентов) совпадает с рыночной

стоимостью. В целом положение страны характеризуется точкой на представленной

кривой.

Как

видно из рисунка, при небольших объемах заимствований ожидаемый объем выплат по

долгу совпадает с объемом обязательств, то есть ожидается, что долг будет

погашен полностью. Однако с некоторого момента величина долга начинает

превышать объем ожидаемых выплат по нему. Растущая вероятность дефолта приводит к падению

стоимости долга. В точке L, например, отношение ожидаемого приведенного потока трансферов к

величине долга может быть измерено наклоном хорды,

проведенной к этой точке из начала координат. При отсутствии трансакционных издержек тангенс угла наклона может

рассматриваться как относительная рыночная цена долга.

С

дальнейшим увеличением объемов заимствований, например, до точки R, вместе с

рыночной ценой падает и суммарная стоимость долга. Дестимулирующее

воздействие, которое оказывает избыточное налоговое бремя, становится

настолько сильным, что кривая из восходящей переходит в нисходящую. В этом

случае, очевидно, необходимо списание или реструктуризация

части долга. Следует отметить, что, если конкурентные кредиторы в состоянии рационировать выдачу кредитов, заемщик не может

оказаться на нисходящем участке кривой.

Выкуп

долга. Некоторые страны-должники имеют в своем активе значительные объемы

золотовалютных резервов или могут достаточно быстро их нарастить за счет

стимулирования экспортных отраслей. В то же время долги этих государств на

рынке торгуются с большим дисконтом, что свидетельствует об опасениях

инвесторов в отношении платежеспособности заемщика. В такой ситуации можно было бы разрешить заемщику

самостоятельно выкупить собственные долги на открытом рынке. Это позволило бы

на рыночных условиях сократить общий объем государственного долга без принятия

кредиторами каких-либо согласованных решений.

Из-за наличия дисконта по долгам подобная стратегия в чем-то аналогична

частичному прощению.

Однако,

согласно стандартным условиям предоставления займов, должник не имеет права на

досрочный выкуп своих долгов минимум по двум причинам. Во-первых, нарушается

принцип главенства кредиторов, то есть их право на преимущественное получение

любых свободных средств должника, просрочившего платеж. Во-вторых, возникают

феномены "морального риска" и "обратного отбора" (adverse selection), когда

фактический выигрыш получают наихудшие заемщики, долги которых торгуются с

наибольшим дисконтом.

Если

решение о выкупе принимается с согласия кредиторов, то подобные проблемы можно

разрешить, например, устанавливая максимальные объемы выкупа. Представляет

интерес вопрос о том, насколько выгодно самим кредиторам разрешать досрочный выкуп обязательств"

. Если снижение

долгового бремени увеличивает вероятность выплат, то кредиторы согласятся на

выкуп долга. При этом их потери, вызванные отказом от получения полной суммы

кредита, перевешиваются улучшением перспектив возврата долга. Важно, что инвесторам

выгодно разрешать досрочный выкуп, равно как и прощать долг, если заемщик

находится на нисходящем участке долговой кривой Лаффера".

Иначе кредиторы несут потери в результате реструктуризации.

Секьютиризация. Механизм досрочного выкупа суверенного

долга ограничивается не только позицией кредиторов, но и объемами доступных

стране валютных резервов. Это ограничение может быть преодолено с помощью секыоритизации, например, обменом долгов на облигации". Такой обмен проводится как непосредственно,

когда старые обязательства сразу обмениваются на новые, так и опосредованно,

когда средства, привлеченные за счет эмиссии, направляются на погашение уже

существующих долгов. Если новые бумаги торгуются на рынке с меньшим дисконтом,

такая операция приведет к сокращению общего объема

задолженности.

Подобная

схема реструктуризации реализуема на добровольной

основе только в случае, если новые обязательства признаются приоритетными по

отношению к старым долгам. В противном случае ожидаемые платежи по старому долгу

эквивалентны платежам по новому, который будет торговаться с тем же дисконтом,

что и существующий. Снижения долгового бремени не происходит.

На

практике достичь такой приоритетности достаточно трудно. Простое декларирование

главенства одних обязательств над другими автоматически ведет к нарушению

международных норм права. Тем не менее в ряде случаев это возможно. Например, в

рамках так называемого "плана Моргана для Мексики" (Morgan-Mexico plan) главенство

было достигнуто за счет того, что старые мексиканские долги имели форму

банковских займов, а новые обязательства - облигаций. Реструктуризация

1982 г. не затронула облигации мексиканского правительства из-за малого их объема и невысокой

значимости как инструмента привлечения ресурсов. Это позволило руководству

страны объявить их главенство по отношению к

банковским долгам. Тем не менее в целом данная программа реструктуризации не

принесла какого-либо существенного снижения общего долгового бремени. Лишь небольшая

часть облигаций была размещена с дисконтом, меньшим, чем дисконт по банковским

займам. Оставшаяся часть эмитированных бумаг была оценена рынком на том же уровне, что и старые обязательства.

Обмен

государственного долга на акции национальных предприятий.

Одной из наиболее известных рыночных схем реструктуризации государственного долга является

предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно

приобрести акции национальных компании. Чаще всего используется непосредственный обмен (своп) долгов

на акции компаний, находящихся в государственной собственности.

Сторонники

этого подхода утверждают, что такой своп позволяет одновременно решить две

проблемы - уменьшить государственный долг и

обеспечить приток капитала в реальный сектор экономики.

В действительности этот механизм не столь

однозначен. С одной стороны, такая схема предусматривает изменение расписания

выплат и снижает краткосрочную нагрузку на бюджет. Более того, если до свопа

поток выплат по долгу был жестко задан в номинальном выражении, то после - поток доходов от компании становится

зависимым от экономического состояния.

"Основная идея секьюритизации

заключается в том, что страна-должник эмитирует новые долговые обязательства в виде облигаций,

которые либо непосредственно обмениваются на старый

долг, либо продаются. В случае продажи полученные средства направляются

на выкуп старых обязательств.

В последнее время наибольшее

распространение

получила секьюритизация банковских долгов, то сеть обмен обязательств перед банками-кредиторами на облигации страны, уровня внутренней и

внешней инфляции и других факторов. Таким образом, выплаты по долгу

привязываются к экономическому положению страны-заемщика, что расширяет

возможности достижения компромисса. С другой стороны, инвестор, получивший

акции в результате обмена, на самом деле не делает реальных вложений в

экономику страны.

Существуют

также определенные проблемы, связанные с бюджетно-налоговой политикой

государства. В случае обычной секьюритизации одни государственные обязательства

обмениваются на другие государственные обязательства. При проведении свопов на акции государственный долг фактически обменивается на обязательства частного сектора.

Для реализации данной схемы государству сначала необходимо найти источники

средств на покупку акций национальных компаний (если акции находятся в

собственности государства, то необходимо принимать в расчет альтернативные

издержки, связанные с отказом от возможных приватизационных доходов).

Как следует из представленных выше рассуждений, однозначного способа

решения проблемы "долгового навеса" не существует. Любая программа

реструктуризации нуждается в проведении соответствующих расчетов применительно к каждому конкретному случаю. При этом анализ

возможных вариантов должен учитывать не только экономические,

но и, в частности, политические последствия тех или иных действий в отношении суверенного долга. Что же касается

конкретных механизмов разрешения долгового кризиса

в России, то, на наш взгляд, рыночные схемы

реструктуризации, такие, как секьюритизация и различного рода свопы, предпочтительнее (и реальнее)

списания долга. Прощение долговых обязательств крайне негативно отразится в первую

очередь на репутации России как заемщика. Кроме того, при использовании рыночных механизмов всегда остается возможность

управления государственным долгом и оптимизации

структуры долговых выплат.

Методы

осуществления внешних заимствований в СССР характеризуются тем, что внешний

долг СССР до 1985 г. формировался в основном за счет связанных займов, которые

предназначались для оплаты товаров, купленных в стране, предоставившей заем.

Общая сумма финансовых займов была незначительна, их доля по отношению к обшей

сумме капвложений в народное хозяйство СССР составляла малую величину.

Неразвитость методов осуществления заимствований проявлялась также в отсутствии

практики привлечения средств путем выпуска ценных бумаг на международных

финансовых рынках.

Проведенный

анализ позволил автору сделать вывод о неэффективности методов использования и

погашения внешнего долга в СССР. Методы использования внешних заимствований

характеризовались административным принципом распределения средств. Кредиты

выдавались без должного учета и оценки потребности в них конечных получателей-

предприятий. Импортное оборудование для промышленных предприятий, поставляемое

в счет иностранных кредитов, не устанавливалось годами, так как строительство

шло очень медленными темпами.

Вследствие

неэффективного использования внешних займов и неконкурентоспособности продукции

обрабатывающей промышленности СССР на мировом рынке основным источником

погашения долга СССР являлись средства от экспорта сырья и энергоносителей. По

компенсационным сделкам в качестве оплаты за поставляемое в СССР оборудование и

услуги выступали встречные поставки сырьевых ресурсов.

В

целом в СССР преобладали административные методы управления внешним госдолгом,

соответствовавшие общей стратегии управления народным хозяйством. До середины

80-х гг. задолженность СССР западным кредиторам увеличивалась достаточно

медленными темпами: в 1971 г. она равнялась 1,8 млрд. долл. США, в конце 1985

г. составила примерно 29 млрд. долл. США. [15]

С

середины 80-х гг. проявились качественно новые тенденции в методах привлечения

внешних заимствований СССР:

-

переход к практике массовых внешних заимствований на западных финансовых

рынках. Только с начала 1985 г. до конца декабря 1986 г. долг СССР западным

коммерческим банкам и правительствам увеличился с 25,6 млрд. долл. до 38,4

млрд. долл. США, то есть на 50%; [16]

-

переход от связанных, целевых займов к преимущественно несвязанным

займам.

Рассмотрим

факторы резкого роста долговых обязательств СССР перед иностранными

кредиторами.

Внутренние

факторы:

-

нарастание кризисных явлений в экономике СССР;

-

преждевременная либерализация режима внешнеэкономической деятельности

(вне совокупности факторов формирования рынка).

Внешние

факторы:

-

падение мировых цен на энергоносители - основу экспорта СССР;

-

в середине 80-х годов СССР оказался одной из немногих стран,

представлявших интерес для размещения избыточного, прежде всего банковского

капитала. Только в 1988-1990 гг. коммерческие банки предоставили новых

кредитов на 14 млрд. долл. США; [17]

-

"кредиты перестройки", или займы, выделенные в связи с новым

политическим курсом. В частности, в 1991 г. было предоставлено 12,5 млрд.

долл. госкредитов (для сравнения, таких кредитов в 1997 г. планировалось

привлечь на сумму до 2 млрд. долл. США);

-

отношения, сложившиеся с СЭВ в конце 80-х г., касавшиеся, в частности,

формирования цен и расчетов в переводных рублях. [18]

В начале 90-х гг. наступает кризис внешней задолженности СССР, основной

причиной которого явилось несоответствие новых задач политики управления

внешним госдолгом и прежних административных методов использования и погашения

долга. Общая сумма внешней задолженности СССР по состоянию на 1 января 1992 г.

составила 96,6 млрд. долл. США.

Историческому

исследованию конверсий российских (впоследствии советских) долговых

обязательств следует предпослать ряд теоретических замечаний, обусловленных

сложностью и неоднородностью рассматриваемого института.

Понятие конверсии

государственного займа определяется как изменение условий государственного

займа посредством обмена его облигаций на облигации нового займа, что

фактически означает прекращение старого долгового обязательства и возникновение

нового. Данная категория отсутствует в традиционной системе гражданского права,

но в финансовом праве используется в России уже с XIX в.

В сущности, она схожа с

конструкцией классического института гражданского права - новации. Под новацией

понимается "сделка, по которой взамен старого обязательства

устанавливается новое. Для наличности новации необходимо, чтобы новое обязательство

устанавливало совершенно новые отношения, а не только преобразование старых.

Для действительности новации необходимо также ясно выраженное намерение

возобновить старое обязательство в другой форме".

Однако вариативность

конверсии государственных ценных бумаг, которая осуществляется государством как

принудительно, так и добровольно, определяет различное соотношение конкретного

вида конверсии с новацией.

Ключевым моментом,

демонстрирующим принципиальное различие принудительной конверсии и новации,

является произвольный отказ государства от исполнения договора на действующих

условиях с одновременным требованием заключить новый договор на иных условиях,

отличных от предыдущих. Новация же, как указано, возможна исключительно по

соглашению сторон.

В случае добровольного

обмена облигаций одного государственного займа на другой, когда держатель может

отказаться от него, получив сумму основного долга, различие между конверсией и

новацией стирается, вследствие чего понятия становятся равнозначными.

Принимая во внимание

указанную двойственность, при анализе конкретной ситуации понятие конверсии

нуждается в дополнительной качественной характеристике, определяющей ее

принудительный либо добровольный характер. При этом данное деление на

протяжении истории усложнялось различными деталями и модификациями.

С экономической точки

зрения, осуществляя конверсию своих займов, государство преследовало (и делает

это поныне) одну или сразу несколько из указанных целей:

а) уменьшение платежей по

государственным долговым обязательствам;

б) унификацию

государственного долга;

в) консолидацию текущих

долгов;

г) поддержание курса

государственных долговых обязательств.

Часто правительства

прибегают к конверсии займов как к крайней мере вследствие систематической

дефицитности бюджета и принципиальной невозможности выполнить взятые на себя

обязательства перед кредиторами.

Характеризуя ситуацию,

сложившуюся в сфере российского государственного кредита во второй половине XIX

в., можно с уверенностью утверждать, что конверсионные операции были неизбежны,

поскольку огромное количество почти ежегодно выпускаемых государственных займов

приводило к чрезвычайной запутанности и разнородности государственного долга.

Массовые конверсии

начались в 90-х годах XIX в., при правительстве С.Ю. Витте, поставившего целью

объединить разнородные займы в бессрочную ренту с приемлемым процентом (около

4%).

Право государства на

конверсию своих долгов в среде ученых и практиков тогда практически не вызывало

сомнений. Объяснение давалось исходя из предположения о равенстве прав

государства и частных лиц в обороте. Поскольку частное лицо вправе выкупить

свое долговое обязательство, заключенное на тяжелых условиях, то таким же

правом должно обладать государство. В этом свете конверсия расценивалась даже

не как право, а скорее как обязанность государства - с точки зрения интересов

всего народа.

В.Н. Твердохлебов

предлагал рассматривать вопрос о праве на конверсию займа как тождественный

вопросу о праве на досрочное погашение долга: если должник может погасить долг до

срока, то он может и предложить кредитору изменить условия займа.

Основным принципом

осуществлявшихся в России конверсионных операций было недопущение

принудительного обмена облигаций ликвидируемого займа на облигации нового с

худшими для держателей условиями, что также свидетельствует о доминировании

частноправовых принципов в сфере регулирования государственного кредита.

Подобный подход нивелировал различие конверсии и новации, причем, как ни

странно, действующее законодательство включало лишь положения, касающиеся

конверсии, новация же рассматривалась только в научной литературе.

Анализ законодательства

Российской империи показывает, что одновременно с правом правительства при

благоприятной конъюнктуре на денежном рынке проводить конверсионные операции,

чтобы облегчить бремя платежей, устанавливались твердые гарантии для держателей

государственных облигаций.

К числу таких гарантий

можно отнести следующие:

а) предъявителям

государственных ценных бумаг предлагалась либо уплата наличными деньгами

капитального долга по нарицательной цене предъявляемых бумаг, либо замена

последних вновь выпускаемыми процентными бумагами;

б) не конвертировались

займы, погашаемые, согласно условиям их выпуска, выше нарицательной цены, а

равно займы, от выкупа которых правительство изначально отказалось;

в) для предъявления

ценных бумаг к оплате наличными деньгами устанавливался срок не менее трех

месяцев со дня объявления о конверсии, причем по истечении этого срока

начисление процентов по бумагам, подлежащим оплате, прекращалось;

г) суммы определенных к

выкупу займов могли быть выплачены в течение десяти лет с наступления срока

оплаты (в определенных случаях этот срок продлевался до тридцати лет).

Успех конверсионных

операций обеспечивался наличием факторов, призванных заинтересовать кредиторов.

Так, существовала "особая приплата", дающая выгоду при скорейшем

предъявлении бумаги к конверсии. Она определялась, в частности, в 20 копеек в