|

№

|

Коефіцієнт

|

Нормативне значення [9]

|

Фактичне значення станом на 01.01.2007

|

Фактичне значення станом на 01.01.2008

|

|

1

|

Норматив мінімального розміру регулятивного

капіталу (Н1)

|

Не менше 8,0 млн.євро

|

27,35 млн.євро

|

28,025 млн.євро

|

|

2

|

Норматив адекватності регулятивного

капіталу/платоспроможності (Н2)

|

не менше 10%

|

45,35

|

25,94

|

|

3

|

Норматив адекватності основного капіталу (Н3)

|

не менше 4%

|

36,51

|

21,63

|

|

4

|

Норматив миттєвої ліквідності (Н4)

|

не менше 20%

|

22,66

|

30,17

|

|

5

|

Норматив поточної ліквідності (Н5)

|

не менше 40%

|

57,34

|

60,20

|

|

6

|

Норматив короткострокової ліквідності (Н6)

|

не менше 20%

|

55,4

|

68,30

|

|

7

|

Норматив інвестування в цінні папери окремо за

кожною установою (Н11)

|

Не більше 15%

|

2,78

|

12,90

|

|

8

|

Норматив загальної суми інвестування (Н12)

|

Не більше 60%

|

3,93

|

21,17

|

|

9

|

Норматив максимального розміру кредитного ризику на

одного контрагента (Н7),

|

Не більше 25%

|

52,50

|

24,96

|

|

10

|

Норматив великих кредитних ризиків (Н8)

|

< 8* Н1

|

2,10

|

3,47

|

|

11

|

Норматив максимального розміру кредитів, гарантій

та поручительств, наданих одному інсайдеру (Н9)

|

Не більше 5%

|

52,5

|

4,95

|

|

12

|

Норматив максимального сукупного розміру кредитів,

гарантій та поручительств, наданих інсайдерам (Н10);

|

Не більше 30%

|

64,8

|

29,15

|

Як показує аналіз даних табл.2.5,

основними проблемами ризикової діяльності ВАТ КБ «Іпобанк» в сфері нецінових

фінансових ризиків є:

-

перевищення нормативу кредитування

одного позичальника –засновника банку, яке станом на 01.01.2008 ліквідоване в

зв’язку з виходом засновника із составу акціонерів банку в листопаді 2007 року

та передачею його кредитування через інший банк;

-

перевищення станом на 01.01.2007 року

нормативу кредитування інсайдера –засновника банку, яке станом на 01.01.2008

ліквідоване в зв’язку з виходом засновника із составу акціонерів банку в

листопаді 2007 року та передачею його кредитування через інший банк.

В дипломній роботі проаналізовані цінові

та нецінові ризики ВАТ КБ “Іпобанк”, для зменшення яких він станом на

01.01.2008 року створив:

резерви ризиків кредитного портфелю за

методологією [20];

резерви ризиків міжбанківського

кредитування [20];

резерви ризиків портфелю цінних паперів

за методологією [25];

резерви ризиків ненадходження

нарахованих та несплачених відсотків за кредитні операції [20];

резерви ризиків ненадходження коштів по

дебіторській заборгованості в операціях банку з клієнтами та іншими банками за

методологією [24].

Оскільки ВАТ КБ “Іпобанк” працює тільки

1 рік на банківському ринку України та знаходиться в стадії впровадження

системи ризик-менеджменту в управлінні активними операціями банку, в дипломній

роботі одночасно проведено порівняння відносних рівнів резервів (ризиків)

складових портфеля активних операцій з рівнями для характерних банків БС

України (лідерами, рівними в рейтинговій таблиці, банками “другої сотні” рейтингу).

На рис.2.2. наведені результати

порівняльного аналізу кредитного ризику в клієнтському кредитному портфелі ВАТ

КБ “Іпобанк” та інших банках БС України станом на 01.01.2008 року ( %

резервування кредитного портфелю) [110]. На рис.2.3. наведені результати

порівняльного аналізу ризику міжбанківського кредитного портфелю ВАТ КБ

“Іпобанк” та інших банках БС України станом на 01.01.2008 року ( % резервування

міжбанківського кредитного портфелю) [110]. На рис.2.4. наведені результати

порівняльного аналізу ризиків портфелю цінних паперів, нарахованих доходів та

дебіторської заборгованості ВАТ КБ “Іпобанк” та інших банках БС України станом

на 01.01.2008 року (% резервування міжбанківського кредитного портфелю) [103].

Рис.2.2. – Порівняльний аналіз

кредитного ризику в клієнтському кредитному портфелі ВАТ КБ “Іпобанк” та інших

банках БС України станом на 01.01.2008 року ( % резервування кредитного

портфелю) [110]

Як показує аналіз даних, наведених на

рис.2.2 – основним ризиком, який резервується банками БС України є кредитний

ризик, при цьому рівень резервування ризиків кредитного портфеля ВАТ КБ

«Іпобанк» на рівні 3,9% знаходиться на рівні резервування кредитних ризиків в

перших банках рейтингу та є вищим, ніж в банках 50 – 100 позиції.

Рис.2.3. – Порівняльний аналіз ризику

міжбанківського кредитному портфелі ВАТ КБ “Іпобанк” та інших банках БС України

станом на 01.01.2008 року ( % резервування кредитного портфелю) [110]

Рис.2.4. Порівняльний аналіз ризиків

портфелю цінних паперів, нарахованих доходів та дебіторської заборгованості ВАТ

КБ “Іпобанк” та інших банках БС України станом на 01.01.2008 року ( %

резервування міжбанківського кредитного портфелю) [110]

На рис.2.5. наведені результати порівняльного

аналізу витрат доходів за 2007 рік на формування резервів банківських ризиків в

ВАТ КБ “Іпобанк” та інших банках БС України станом на 01.01.2008 року ( %

витрат доходів банку) [110].

Рис.2.5. Порівняльний аналіз витрат

доходів за 2007 рік на формування резервів банківських ризиків в ВАТ КБ

“Іпобанк” та інших банках БС України станом на 01.01.2008 року ( % витрат

доходів банку) [110]

Рис.2.6. Порівняльний аналіз структури

резервів банківських ризиків в ВАТ КБ “Іпобанк” та інших банках БС України

станом на 01.01.2008 року (% витрат доходів банку) [110]

2.4 Управління функціональними ризиками

банку

Функція керування функціональними

ризиками в ВАТ КБ “Іпобанк” здійснюється на сучасному етапі становлення банку,

в основному, щодо маркетингових, операційно-технологічних та юридичних ризиків.

Маркетингові ризики є результатом

нецінової конкуренції банків, яка пов’язана насамперед зі змінами в якості послуг.

Тому перед вченими і практиками в області банківської справи встала проблема визначення

критеріїв якості банківського продукту, і в даний час вже є визначені підходи до

її рішення. Так, розроблені критерії якості з двох позицій: з точки зору клієнта

і з точки зору банку.

З точки зору клієнта критеріями якості

банківського обслуговування є швидкість обслуговування, терміновість здійснення

операцій, наявність помилок і неточностей, години роботи банку, якість консультування

(глибина, активний чи пасивний характер), особиста сторона відносин з банком і інше.

Рівень якості банківських послуг клієнт порівнює з цінами.

Для самого банку якісний рівень роботи

визначають: швидкість внутрішніх робочих процесів, рівень витрат на виправлення

помилок, ефективність робочих процесів, рівень мотивації робітників, продуктивність

праці, ступень кредитного ризику і інше, співвідношення з рівнем затрат по наданню

банківських послуг. Очевидно, що в своїй діяльності банк повинен враховувати обидві

групи критеріїв.

Крім загальної орієнтації на покращення

якості обслуговування, банком широко використовується диференціація якості однотипових

послуг в залежності від ціни (звичайні і ексклюзивні рахунки), цільової клієнтури

(масові і індивідуальні послуги), каналів збуту (послуги, що виконуються за допомогою

банківських автоматів, в відділенні банку, в консультаційному центрі) і т. д.

Своє продовження всі міри по управлінню якості знаходять в активній рекламній діяльності

банку.

Таким чином, на сучасному етапі проходить

поступова зміна акцентів банківської конкуренції на користь нецінової конкуренції.

Керування функціональними маркетинговими

ризиками здійснюється відповідним функціонуванням внутрішніх маркетингових

процедур вивчення клієнтів банку, сегментування клієнтури та ринків банківських

продуктів, процедур позиціювання банку в вибраних сегментах ринку, плануванням

рекламних та PRакцій якості пропонуємих банківських продуктів, індивідуального

супроводження кожного клієнта на період споживання їм банківської послуги.

Основним маркетинговим ризиком

банківської діяльності є ризик впровадження нових

банківських продуктів чи впровадження якісно нової диференціації існуючих

банківських продуктів – це ймовірність не досягти запланованого рівня окупності

нових банківських продуктів, послуг, операцій чи технологій. У банківській

діяльності, як і в інших видах бізнесу, постійно точиться конкурентна боротьба

за клієнтів і ринки збуту для досягнення найвигідніших для банку умов. На цей

процес відчутно впливають численні маркетингові ризики, одним із проявів яких і

є ризик впровадження нових чи диференційованих продуктів.

Так, досліджуємий ВАТ КБ “Іпобанк”

пропонує високоризиковані види пропозицій банківських послуг для застосування

засобів нецінової конкуренції:

а) в сегменті депозитних програм [111]:

Пропонує ефективно розпорядитися

тимчасово вільними засобами

клієнтів, розмістивши їх на депозитних рахунках, самостійно вибрати

періодичність виплати відсотків, а також використовувати депозит як заставу при одержанні кредиту,

індивідуальний підхід до кожного Клієнта у відношенні процентної ставки:

Депозит із правом поповнення в національній або

іноземній валюті з виплатою відсотків щомісяця, щокварталу або наприкінці терміну

Депозитна лінія в національній або іноземній валюті з

виплатою відсотків щомісяця (дає можливість поповнення або зняття засобів у будь-який

час)

б) в сегменті послуг нових банківських

автоматів депозитного самообслуговування [111]:

ВАТ КБ “Іпобанк” впровадив систему

самообслуговування для клієнтів банку на базі пластикових карток та нової серії

депозитно-готівкових автоматів, яка дозволяє користуватися банківськими

послугами без безпосередньої участі менеджера банку в будь-який час цілодобово:

поповнення поточного рахунку;

поповнення депозиту “Строковий +”;

погашення кредиту в гривні;

отримання виписки за період по своїм

рахункам;

запит по залишку на рахунку.

в) у сегменті платіжних систем [111]:

ВАТ КБ “Іпобанк” впровадив систему

Інтернет-банкінгу «Портмоне», що надало можливість одержати

клієнтську базу і готову технологію для інтернетплатежів без побудови власного процесінгового центру.

Система інтернет-розрахунків «Портмоне» —

це сервіс, що дозволяє автоматизувати щомісячні платежі за послуги стаціонарного

і мобільного телефонного зв'язку, оплату комунальних послуг і електроенергії,

кабельного телебачення, інтернета й ін. У даний час із усіх замовлень онлайн-оплата через Інтернет складає

12%.

Аналіз ефективності застосованих заходів

нецінової конкуренції ВАТ КБ “Іпобанк” за 2007 рік можна характеризувати

наступними показниками (табл.Б.5 Додатку Б, рис.2.7):

а) Обсяг поточних та строкових депозитів

клієнтів – юридичних осіб за 1 квартал 2007 року зріс з рівня 100 тис.грн.

(01.01.2007 року) до рівня 81,665 млн.грн. (01.04.2007), а далі зростання

набуло дуже повільний характер до рівня 101,761 млн.грн. (на 01.01.2008);

б) Обсяг поточних та строкових депозитів

клієнтів – фізичних осіб за 1 квартал 2007 року зріс з рівня 0 тис.грн.

(01.01.2007 року) до рівня 397 тис.грн. (01.04.2007), а далі зростання набуло

динамічний характер до рівня 8,255 млн.грн. (на 01.01.2008);

Таким чином, програма заходів нецінової

конкуренції банку у 2007 році може бути оцінена як високоризикована, неокупно

витратна та направлена на первинне конкурентне завоювання клієнтської бази на

банківському ринку.

Рис.2.7. Динаміка зростання залучених коштів ВАТ КБ

“Іпобанк” на протязі 2007 року

Метою

керування функціональними

ризиками банку є

забезпечення належного функціонування внутрішніх процедур і політики, спрямованих на мінімізацію цих

ризиків.

Функціональний операційний ризик

визначається ймовірністю виникнення невідповідності між витратами банку на

здійснення своїх операцій та їхньою результативністю. Процес управління

операційним ризиком у банку набагато складніший, ніж в інших сферах

підприємництва. До складу витрат включаються і процентні, і непроцентні

комісійні та інші операційні витрати, які не завжди вдається точно

спрогнозувати. Тому менеджерам банку складніше, ніж іншим підприємцям,

визначити вплив непроцентних витрат на чистий прибуток.

Зниженню операційного ризику може

сприяти розвиток систем автоматизації банківських технологій і захисту

інформації. При цьому важливо відзначити, що функціональні обмеження

автоматизованої банківської системи (АБС), помилки програмного забезпечення

(ПО) й збої устаткування також належать до операційного банківського ризику.

Рис.2.8. Структура пасивів балансу ВАТ КБ

“Іпобанк” станом на 01.01.2008 року

Підходи до зниження операційного ризику

в АБС можна розділити на три складові [100]:

1) технологічний підхід, при якому

мінімізація операційного ризику провадиться за рахунок раціоналізації загальної

технології обробки інформації в автоматизованій системі незалежно від

прикладного призначення ПО;

2) функціональний підхід, при якому

операційний ризик мінімізується за рахунок повноти відповідності реалізованих

прикладних алгоритмів вимогам предметної області (нормативи, правила, опису

банківських продуктів і т.п.);

3) методологічний аспект, спрямований на

підвищення ступеня формалізації нормативів, правил, законодавчих актів і інших

регламентуючих документів, що визначають порядок і правила реалізації

банківських послуг і продуктів.

Відомо, що самою слабкою ланкою в автоматизованих

системах при виконанні стандартних (рутинних) процедур є людина (для АБС операціоніст),

тому технологічний підхід у самому загальному виді спрямований на зниження

ризику людського фактору при виконанні банківських операцій. Основним напрямком

тут з погляду мінімізації операційного ризику є максимальна автоматизація

процесів керування й контролю інформації на стадіях введення/виводу даних АБС.

Практика боротьби за зниження

операційного ризику виробила ряд типових на сьогоднішній день підходів, які

реалізуються у всіх промислових АБС.

З погляду методологічного аспекту тут

доречно згадати «Базель II», або «Нову угода по регулюванню банківського

капіталу», це найважливіший документ із питань ризику-менеджменту банківської

системи [95].

Головним нововведенням угоди «Базель II»

є встановлення трьох різних варіантів розрахунку кредитного ризику й трьох

варіантів розрахунку операційного ризику, які повинні дозволити банкам і

наглядовим органам вибрати для себе такий метод (або методи), що, на їхню думку,

найбільше підходить для даного етапу розвитку діяльності банку й інфраструктури

ринку.

Угода «Базель II» операційний ризик

визначає як важливий ризик, з яким зіштовхуються банки, і банкам пропонується

тримати певну суму капіталу, щоб захистити себе від пов'язаних з ним збитків.

Властиво операційний ризик визначається як «ризик збитків у результаті

неадекватності внутрішніх процедур або їхнього недотримання, дій людей і систем

або зовнішніх подій». Є надія, що орієнтація на «Базель II» буде сприяти зниженню

операційного ризику за рахунок кращої методологічної забезпеченості реалізації

банківських продуктів в АБС.

Аналіз операційного ризику в

досліджуємому ВАТ КБ “Іпобанк” показав, що впроваджена АБС банку є

стандартизованою системою подвійного контролю операцій, яка дозволяє:

а) на етапі оформлення депозитної та

кредитної угоди автоматично розрахувати прогнозний баланс банку та середню

доходність операції з осередненням загальної суми депозитів та депозитних

ставок (+ ставка прогноза угоди) та загальної суми кредитів та кредитних ставок

(+ ставка прогнозуємої угоди);

б) на основі прогнозних розрахунків

автоматично розрахувати рівень додаткової доходності чи витратності операції,

порівняти його з введеними в АБС обмеженнями та отримати попередній дозвіл на

введення даних угоди в основну базу рахунків та операцій банку на проведення

руху документів та коштів;

в) блокувати продовження оформлення

депозитної чи кредитної операції в АБС при невідповідності прогнозних

результатів поточним рівням “бізнесправил” доходності банківських операцій,

введеним в АБС за рішенням Правління банку.

На рис.2.9 наведені результати аналізу

динаміки чистого процентного спреду процентних операцій ВАТ КБ “Іпобанк” та АКБ

“Приватбанк” (для порівняння) на протязі 2007 року. Порівняльну

оцінку операційного ризику для ВАТ КБ “Іпобанк” та АКБ “Приватбанк” ведемо по

наступній технології [68]:

а) Маточікування значень чистого

процентного спреду за 2007 рік становить:

для ВАТ КБ “Іпобанк”  4,403 %

4,403 %

для АКБ “Приватбанк” 6,430 %

б) Середньоквадратичне відхилення значень

чистого процентного спреду за 2007 рік від маточікування становить:

для ВАТ КБ “Іпобанк”  0,901 %

0,901 %

для АКБ “Приватбанк” 0,316%

в) Рівень операційного ризику, як варіація

виборки значень чистого процентного спреду за 2007 рік становить:

для ВАТ КБ “Іпобанк”  20,459 %

20,459 %

для АКБ “Приватбанк” 4,923 %

Таким чином, рівень операційного ризику в

досліджуємому ВАТ КБ “Іпобанк”, який працює 1,2 роки на банківському ринку

України, в 4 рази вищий, ніж в банку лідеру банківської системи України АКБ “Приватбанк”,

який працює 16 років на банківському ринку України (Додаток А).

Рис.2.9. Аналіз динаміки чистого

процентного спреду процентних операцій ВАТ КБ “Іпобанк” та АКБ “Приватбанк” на

протязі 2007 року

Окрім цього, рівень систематичного зсуву

середньої величини процентного спреду в ВАТ КБ “Іпобанк” становить (–2,0%)

відносно рівня середньої величини процентного спреду в АКБ “Приватбанк”, що свідчить

про наявність не тільки випадкової складової операційного ризику в ВАТ КБ

“Іпобанк”, але і наявність систематичного ризику втрати прибутку банку за

рахунок неоптимального управління процентною ставкою витрат на залучені кошти

та процентною ставкою доходності кредитних операцій.

За результати досліджень дипломної роботи, на

сьогоднішній день основним функціональним ризиком діяльності ВАТ КБ «Іпобанк» є

ризик втрати ділової репутації кредитної організації (репутаційний ризик) формування

оптимальної структури акціонерів банку та взаємовідносин з ними.

Так, 6 листопада 2007 р. незалежне

рейтингове агентство «Кредит-Рейтинг» оголосило про визначення довгострокового

кредитного рейтингу uаВВ+ запланованому випуску іменних відсоткових облігацій

(серії А) ВАТ КБ «Іпобанк» (м. Київ) на суму 200 млн. грн. строком обігу 5

років. У ході аналізу агентство використовувало фінансову звітність ВАТ КБ

«Іпобанк» за 20062007 рр., а також внутрішню інформацію, надану банком у ході

рейтингового процесу [58]. Позичальник або окремий борговий інструмент з

рейтингом uaBB характеризується кредитоспроможністю нижчою, ніж достатня,

порівняно з іншими українськими позичальниками або борговими інструментами.

Висока залежність рівня кредитоспроможності від впливу несприятливих комерційних,

фінансових та економічних умов. Знаки «+» і «–» позначають проміжні рівні

рейтингів відносно основних рівнів.

Фактори, що сприяють підвищенню кредитного рейтингу

ВАТ КБ «ІПОБАНК» за висновками рейтингового агентства

«Кредит-Рейтинг» (Україна) [58]:

прибуткова діяльність з моменту

заснування банку та достатній рівень фондової капіталізації;

інформаційна відкритість і

прозорість.

Фактори, що обмежують підвищення кредитного рейтингу

ВАТ КБ «ІПОБАНК» за висновками рейтингового агентства

«Кредит-Рейтинг» (Україна) [58]:

банк здійснює діяльність лише

протягом 9 місяців, що за умов відсутності власної регіональної мережі та

карткового бізнесу, а також незначної кількості клієнтів та подальшого

збільшення присутності системних банків на ринку, суттєво ускладнює виконання

стратегічних завдань;

виключна концентрація кредитного

портфеля, що може негативно вплинути на показники прибутковості при виникненні

проблем навіть з незначною часткою кредитів;

виключна концентрація ресурсної бази

за основними контрагентами, що підвищує ризик ліквідності банку;

система управління ризиками

перебуває на стадії становлення та потребує удосконалення.

РОЗДІЛ ІІІ

ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ

БАНКІВСЬКИМИ РИЗИКАМИ

3.1 Пропозиції щодо підвищення

ефективності управління фінансовими ціновими ризиками банку

Згідно з “Методичними рекомендаціями щодо

організації процесу формування управлінської звітності в банках України”

Національного банку України [22] для підвищення ефективності управління

ціновими ризиками банку доцільно впровадити наступні особливості розрахунку

резервів у межах управлінського обліку:

1. Ризики з метою формування

управлінської звітності вимірюються очікуваними та неочікуваними втратами.

Очікувані втрати від кредитних ризиків мають покриватися резервами, а

неочікувані втрати капіталом (капіталом під ризиком).

2. Під час визначення прибутковості за

кредитними продуктами банку розраховується прибуток і прибутковість відповідних

центрів прибутку, що відкориговані на ризики, пов'язані з очікуваними втратами

(скоригований на ризик прибуток). Для здійснення цього розрахунку необхідно

враховувати середній рівень очікуваних збитків, пов'язаних з ризиками таких

продуктів.

3. Під час розрахунку очікуваних втрат

унаслідок кредитного ризику мають ураховуватися поточні економічні умови,

історичні дані щодо відшкодувань за відповідними продуктами, мінімальні періоди

спостереження (доцільно охоплювати один економічний цикл три п'ять років або

інший інтервал).

4. Оцінка ризиків має здійснюватися

службою управління ризиками банку.

5. Прибуток (прибутковість) банку або

об'єкта управління може бути оцінена за допомогою таких показників:

а) процентної та непроцентної маржі (з

урахуванням внутрішніх трансфертних доходів і витрат);

б) прибутку;

в) чистої процентної маржі;

г) прибутковості активів (ROA);

ґ) прибутковості капіталу (ROE);

д) скоригованого на ризик прибутку тощо.

6. Під час розрахунку ефективності видів

діяльності, центрів прибутку, продуктів (груп продуктів), клієнтів (груп

клієнтів) тощо враховуються прибуток (прибутковість) і ризики за відповідними

об'єктами управління.

7. З метою оцінки ефективності можуть

використовуватися такі показники:

а) співвідношення прибутку і ризиків;

б) показник мультиплікатора капіталу;

в) RAROC відношення скоригованого на

ризик прибутку до капіталу під ризиком (економічного капіталу) тощо.

8. Показник RAROC дає змогу оцінювати

співвідношення прибутку і ризиків, на які наражається об'єкт управління в

процесі генерування цих прибутків. RAROC відображає прибутковість капіталу

об'єкта управління, необхідного для покриття обраної частки максимально

можливого збитку (зазвичай береться частка 97 99 %).

RAROC доцільно розраховувати за кожним

об'єктом управління з метою:

оцінки ефективності (рентабельності з

урахуванням ризику) видів діяльності, центрів відповідальності, продуктів та їх

груп, клієнтів і їх груп шляхом порівняння їх показників RAROC між собою та зі

встановленою граничною нормою, їх ранжирування за ступенем інвестиційної

привабливості;

розподілу наявного капіталу між

наявними об'єктами управління з метою досягнення максимального ефекту в межах

запланованої стратегії;

матеріального заохочення керівників

центрів відповідальності;

ціноутворення банківських продуктів

тощо.

9. Капітал під ризиком (економічний капітал)

зазвичай складається з:

а) капіталу під неочікувані втрати

внаслідок кредитного ризику;

б) капіталу під неочікувані втрати

внаслідок процентного, валютного та інших ринкових ризиків торгової діяльності;

в) капіталу під неочікувані втрати

внаслідок операційного ризику.

10. Капітал під ризиком (економічний

капітал) розраховується службою ризик-менеджменту за допомогою методів,

прийнятних для банку, з урахуванням загальноприйнятих методик оцінки ризиків,

практики ризик-менеджменту, рекомендацій служб банківського регулювання і

нагляду, специфіки діяльності, обсягів операцій і технічних можливостей банку

тощо.

11. Капітал під ризиком (економічний

капітал) розраховується за принципом "знизу вгору" для кожного

об'єкта управління, надалі агрегується з метою визначення сукупного розміру

капіталу під ризиком (економічного капіталу) для банку в цілому.

Агрегування може здійснюватися шляхом

додавання всіх складових капіталу під втрати внаслідок різних ризиків або з

урахуванням взаємозалежності (кореляції) між різними видами ризиків.

Згідно з “Методичними рекомендаціями щодо

вдосконалення корпоративного управління в банках України” Національного банку

України [12] для організації управління ризиками банки мають запроваджувати

всеохоплюючий процес управління ризиками (під наглядом з боку спостережної ради

та правління банку) для ідентифікації, оцінки величини та контролю за всіма

значними ризиками.

Одним із сучасних методів комплексного управління

ціновими банківськими ризиками (процентним, валютним, ринковим) є ГЕПменеджмент

[42].

ГЕП менеджмент – це комплексний метод

одночасного управління платоспроможністю, ліквідністю, валютною позицією та

прибутковістю банку з застосуванням механізму поточного порівняння строків, сум

та вартості залучених коштів і строків, сум та доходів від розміщення цих

залучених коштів в активні операції банка (кредити та цінні папери) [32].

Регулюючи гепрозриви за рахунок

оперативного запозичення коштів на міжбанківському ринку, включаючи механізми

регулювання ліквідності, пропонуємі НБУ [9], банк наражається на проблеми

відсоткового ризику, тобто ціна на короткострокові ресурси запозичень може

суттєво знизити прибутковість банку, оскільки такі запозичення є додатковими

витратами банку, які знижують рівень розрахункової процентної маржі між

вартістю залучених коштів та доходами від їх розміщення в активні операції.

Стратегія управління гепом має на меті при

збереженні вимог по забезпеченню платоспроможності та ліквідності банку

отримання підвищених прибутків і передбачає свідомий ризик банку, а тому

характеризується як агресивніша. У разі реалізації ризику маржа банку

знизиться, що буде зумовлено підвищенням ставок за від'ємного гепу або

зниженням ставок за додатного гепу. У процесі реалізації стратегії управління

гепом необхідно досягти відповідності між видом гепу (додатний чи від'ємний) та

прогнозами зміни напряму, швидкості й рівня відсоткових ставок. Очевидно,

запорукою успіху цієї стратегії є наявність надійного прогнозу (або можливість

отримати такий прогноз) і передбачуваність економічної ситуації. Якщо

спрогнозувати зміну відсоткових ставок неможливо, наприклад, через

нестабільність економіки або під час кризових періодів, набагато безпечнішою

для банку буде стратегія фіксації спреду.

Основними параметрами управління ГЕПом є

строки та обсяги активів і зобов'язань банку. Узгодження строків розміщення

активів і залучення зобов'язань – один із методів, з допомогою якого банк

фіксує спред і нейтралізує ризик зміни відсоткової ставки. Припускається, що

всі відсоткові ставки і за активними, і за пасивними операціями змінюються з

однаковою швидкістю в одному напрямі. Це припущення пов'язане з концепцією

"паралельного зсуву" кривої дохідності [63].

Сутність прийомів комплексного управління

активами та пасивами банку (УАП) полягає у встановленні співвідношень між

строками залучення та розміщення однакових за обсягом коштів.

Узгодження строків вхідних і вихідних

фінансових потоків використовується менеджментом банків паралельно з іншими

прийомами управління платоспроможністю, ліквідністю та відсотковим ризиком,

оскільки на практиці узгодити всі позиції за строками та сумами майже

неможливо.

Показник гепу визначається як різниця між

величиною чутливих активів і чутливих зобов'язань банку в кожному із

зафіксованих інтервалів [99]:

(3.1)

(3.1)

де GAP (t) – величина гепу (у грошовому

виразі) в періоді t;

FA (t) – активи, чутливі до зміни

відсоткової ставки в періоді t;

FL (t) – пасиви, чутливі до зміни ставки в

періоді t.

Геп може бути додатним, якщо активи,

чутливі до змін ставки, перевищують чутливі зобов'язання (FA(t) > FL(t)),

або від'ємним, якщо чутливі зобов'язання перевищують чутливі активи (FA(t) <

FL(t)).

Збалансована позиція, коли чутливі активи

та зобов'язання рівні між собою, означає нульовий геп. За нульового гепу маржа

банку буде стабільною, незалежною від коливань відсоткових ставок, а

відсотковий ризик – мінімальним. Проте одержати підвищений прибуток внаслідок

сприятливої зміни відсоткових ставок на ринку за нульового гепу неможливо. І

додатний, і від'ємний геп надають банку потенційну можливість отримати більшу

маржу, ніж у разі нульового гепу.

Для визначення співвідношення чутливих

активів і зобов'язань банку використовують коефіцієнт гепу – FGAP (t), який

обчислюється як відношення чутливих активів до чутливих зобов'язань [99]:

(3.2)

(3.2)

Якщо коефіцієнт гепу більший за одиницю,

це означає, що геп додатний, якщо менший – геп від'ємний. Якщо коефіцієнт

дорівнює одиниці, геп нульовий.

Головна ідея управління гепом полягає в

тому, що величина та вид (додатний або від'ємний) гепу мають відповідати

прогнозам зміни відсоткових ставок.

Правило управління гепом [88]:

якщо геп додатний, то зі зростанням

відсоткових ставок маржа банку зростатиме і, навпаки, у разі їх зниження маржа

зменшуватиметься;

якщо геп від'ємний, то зі зростанням

відсоткових ставок маржа банку зменшуватиметься, а з їх зниженням –

збільшуватиметься.

Це означає, що для банку не так вже й

важливо, як змінюються відсоткові ставки на ринку. Головне – щоб геп відповідав

тому напряму руху ставок, який забезпечить підвищення прибутку, тобто був

додатним за підвищення ставок і від'ємним – за їх зниження.

Проте менеджменту банку потрібно

пам'ятати, що потенційна можливість одержання додаткового прибутку супроводжується

підвищеним рівнем відсоткового ризику. Якщо прогноз зміни ставок виявиться

помилковим або не справдиться, то це може призвести до зниження прибутку і

навіть до збитків. Отже, за наявності в банку додатного чи від'ємного гепу

цілком реальною є і ймовірність одержання додаткових прибутків, і ймовірність

фінансових втрат.

Тому геп є мірою відсоткового ризику, на

який наражається банк упродовж зафіксованого часового інтервалу. Незалежно від

того, додатний чи від'ємний геп має банк, що більша абсолютна величина гепу, то

вищий рівень відсоткового ризику бере на себе банк і то більше змінюється його

маржа.

Головне завдання менеджменту банку в

процесі управління гепом – досягти відповідності між видом гепу та прогнозом

зміни напряму, швидкості й рівня відсоткових ставок. Необхідною умовою

управління гепом є наявність надійного прогнозу (або можливість одержати такий

прогноз) і передбачуваність економічної ситуації.

Метод гепу дає змогу банку зважено

керувати співвідношенням обсягів активів і зобов'язань банку, проте на практиці

виникає необхідність одночасного управління і обсягами, і строками фінансових

потоків банку. Для цього застосовують метод кумулятивного гепу.

За економічним змістом кумулятивний геп –

це інтегральний показник, що відбиває рівень ризику відсоткових ставок, на який

наражається банк упродовж розглянутого часового горизонту. Банк може управляти

цим ризиком, встановлюючи ліміт кумулятивного гепу як максимально допустиму

його величину та увідповіднюючи структуру чутливих активів і зобов'язань до установленого

ліміту.

На рис. Г.1 – Г.6 Додатку Г наведені результати

аналізу величин гепу та кумулятивного гепу повалютно для сумарного гривневого

еквіваленту в ВАТ КБ “Іпобанк” у першому півріччі 2007 року та за 2007 рік.

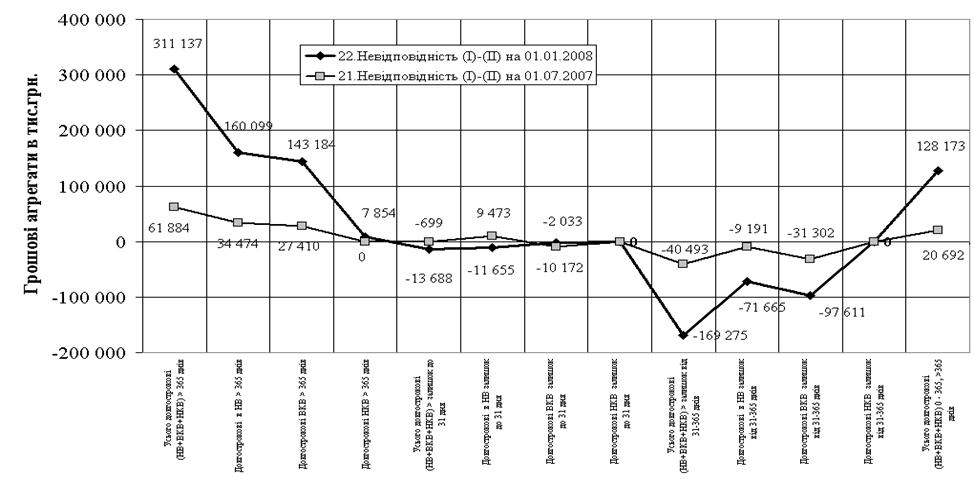

Порівняльний аналіз ефективності управлінням часовими

гепрозривами в короткострокових активах та пасивах ВАТ КБ “Іпобанк” станом на

01.07.2007 року та на 01.01.2008 року (повалютно), наведений на графіках

рис.Г.5 показує, що для короткострокових активів та пасивів часткові (в

періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають

від'ємний характер, тобто управління пасивами та активами , начебто, спрямоване

на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому

періоді. При цьому у 2007 році величина кумулятивного від’ємного гепу для

короткострокових періодів зросла практично в 15 разів за рахунок стратегії

роботи в діапазоні строків активів та пасивів від 1до 31 дня (“короткі гроші”).

Порівняльний аналіз ефективності управлінням часовими

гепрозривами в довгострокових активах та пасивах ВАТ КБ “Іпобанк” станом на 01.07.2007 року та

на 01.01.2008 року (повалютно), наведений на графіках рис.Г.6 показує, що для

довгострокових активів та пасивів часткові (в періодах) гепи (розрив між

активами та пасивами) та кумулятивний геп мають додатний характер, тобто

управління пасивами та активами, начебто, спрямоване на прогноз підвищення

відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у

2007 році величина кумулятивного додатного гепу для довгострокових періодів

зросла практично в 6 разів за рахунок стратегії роботи в діапазоні строків

активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів ВАТ КБ “Іпобанк” , в той же час

показує, що довгострокові кредити (строк більше 365 днів) у 2007 році зросли за

рахунок початку іпотечного кредитування фізичних осіб. При цьому пасивна база

залучених ресурсів має, в основному, короткостроковий характер.

В табл.3.1 та на рис.3.1 наведені повалютні та сумарні

значення валютної позиції ВАТ КБ «Іпобанк» станом на 01.07.2007 та 01.01.2008

року, розраховані за кумулятивною методологією НБУ [9].

Таблиця 3.1

Повалютні та сумарні значення валютної позиції ВАТ КБ

«Іпобанк» станом на 01.07.2007 та 01.01.2008 року

|

Показник

|

EUR

|

USD

|

RUB

|

Iншi

|

Усього

|

|

Балансова валютна позиція в % (повалютно) станом на

01.07.2007

|

2,011

|

1,635

|

0,045

|

0,063

|

0,267

|

|

Позабалансова валютна позиція в % (повалютно)

станом на 01.07.2007

|

0,010

|

1,720

|

0,097

|

0,000

|

1,633

|

|

Сумарна валютна позиція в %(повалютно) станом на

01.07.2007

|

2,020

|

0,084

|

0,141

|

0,064

|

1,900

|

|

Балансова валютна позиція в % (повалютно) станом на

01.01.2008

|

2,554

|

0,039

|

0,797

|

0,096

|

1,699

|

|

Позабалансова валютна позиція в % (повалютно)

станом на 01.01.2008

|

0,964

|

2,378

|

0,217

|

0,000

|

3,559

|

|

Сумарна валютна позиція в %(повалютно) станом на

01.01.2008

|

1,590

|

2,339

|

1,014

|

0,096

|

1,860

|

Аналіз даних, наведених в табл.3.1 дозволяє

констатувати, що сумарний рівень валютної позиції не перевищує вимоги НБУ [9],

крім того по відношенню до граничного рівня валютної позиції, визначеного НБУ,

фактичний рівень валютної позиції ВАТ КБ «Іпобанк» в 58 разів нижче. Тобто

валютний ризик за методологією НБУ є низьким.

Пропонуємий в дипломній роботі метод ГЕПменеджменту

набагато критичніше оцінює рівень валютних ризиків ВАТ КБ «Іпобанк».

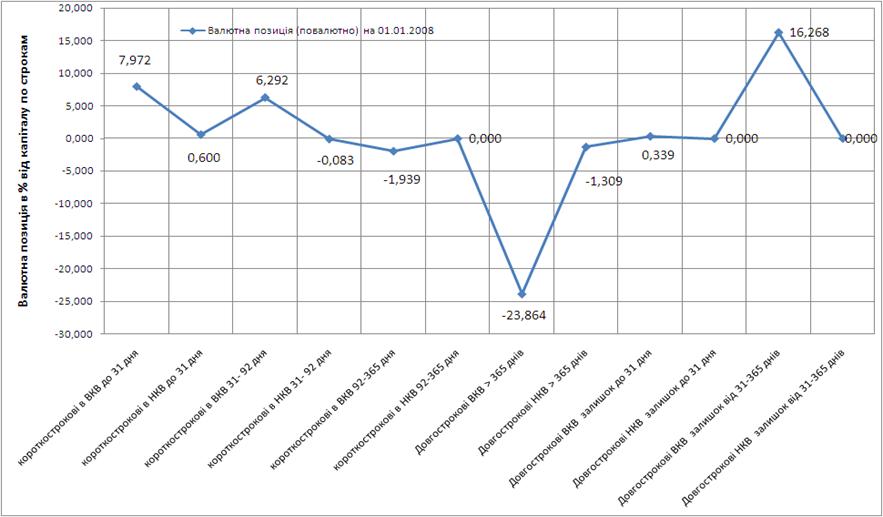

Так, згідно графікам, наведеним на рис.3.1, повалютний аналіз

короткострокового та довгостроковго ГЕПу в ВАТ КБ “Іпобанк” у 2007 році (станом на

01.10.2008) дозволяє ідентифікувати наступні підвищені валютні ризики, які не

виявляються традиційною методологіїю НБУ [9]:

1.

За

короткостроковими активами та пасивами тривалістю до 31дня:

-

по ВКВ –

коротка валютна позиція 7,97%(пасиви більше активів);

2.

За

короткостроковими активами та пасивами тривалістю від 31дня до 92 днів:

-

по ВКВ –

коротка валютна позиція 6,292%(пасиви більше активів);

3.

За

короткостроковими активами та пасивами тривалістю від 92 до 365 днів:

-

по ВКВ –

довга валютна позиція 1,93%(активи більше пасивів);

4. За довгостроковими активами та пасивами тривалістю

менше 365 днів:

-

по ВКВ –

коротка валютна позиція 16,27%(пасиви більше активів);

5. За довгостроковими активами та пасивами тривалістю

більше 365 днів:

-

по ВКВ –

довга валютна позиція 23,86%(активи більше пасивів);

Одночасно гепменеджмент дозволяє ідентифікувати скриті

ризики, які в ВАТ КБ “Іпобанк” станом на 01.01.2008 року виникли за рахунок

того, що:

а).Валютні активи вкладені в довгострокових термінах,

при чому їх величина значно більше короткострокових валютних пасивів, тобто при

поверненні короткострокових валютних пасивів (вкладів) необхідно буде купувати

валюту на міжбанківському ринку, що вносить ризик зниження прибутку банку за

рахунок можливих втрат від підвищення курсу іноземної валюти.

б). Оскільки короткострокові та довгострокові валютні

пасиви (вклади) будуть повернені раніше, ніж повернення валютних активів, то

при поверненні валюти від довгострокових кредитів ( в умовах прогнозу падіння

курсу долара США) виникає ризик зниження прибутку банку.

Рис.3.1. – ГЕПтехнологія оцінки валютної позиції банку

в ВКВ і НКВ та відповідне зростання рівня валютного ризику в короткострокових

та довгострокових періодах діяльності ВАТ КБ «Іпобанк»

3.2 Пропозиції щодо підвищення

ефективності управління фінансовими неціновими ризиками банку

Основним неціновим ризиком, на якому

зосереджені стратегічні та тактичні заходи управління ризиками в комерційних

банках України, є кредитний ризик.

У процесі аналізу кредитних ризиків, які

виникають за рахунок економічних ризиків діяльності позичальників, банк може

використати різноманітні джерела інформації, які в цілому складаються з трьох

груп [66]:

інформація, отримана безпосередньо від клієнта;

внутрішньобанківська інформація;

зовнішні джерела інформації.

До першої групи належать:

1.

Фінансова

звітність;

2.

Документація,

яка підтверджує правовий і юридичний статус клієнта: статут, договір

засновників, свідоцтво про реєстрацію, дані про юридичну адресу та ін.;

3.

Документація,

пов'язана з кредитним заходом – техніко-економічне обґрунтування, розрахунки

очікуваних надходжень від реалізації проекту, для середньо і довгострокових

кредитів – бізнес-план, копії контрактів, договорів та інших документів, які

стосуються реалізації заходу, зобов'язання із забезпечення своєчасного

повернення кредиту (договір застави, гарантійний листок, страхове свідоцтво та

ін.);

4.

Інформація,

одержана у процесі попередньої бесіди з майбутнім позичальником, під час якої

кредитний працівник має оцінити моральні, етичні та професійні якості

працівників підприємства (директора, заступників директора, головного

бухгалтера), визначити перспективи розвитку та зростання, виявити специфічні

особливості та деталі, пов'язані з цим кредитом, сформувати думку про клієнта.

Усі дані, одержані під час зустрічі з клієнтом, мають бути занотовані й

зберігатися в кредитній справі. У багатьох банках розроблено спеціальні

формуляри та анкети, які складаються зі стандартизованих запитань, на які

повинен відповісти клієнт;

5.

Додаткова

інформація, яка подається за вимогою банку, – довідки про наявність рахунків в

інших банках, витяги з рахунків в інших банках, довідки з податкової інспекції,

довідки про юридичні права на заставу, технічна документація, пов'язана з

деякими видами застави, та ін.

Внутрішньобанківські джерела інформації

складаються з відомостей про попередні контакти з клієнтом у сфері і кредитних,

і некредитних стосунків. Велике значення в цьому разі мають архіви банку, такі

як картотека кредитної інформації (ККІ), де зберігаються дані про кредити, які

раніше було видано клієнтові, про затримки та порушення під час погашення

позики.

Створення та ведення ККІ має стати для

банків одним з невідкладних завдань. У деяких розвинених країнах ця проблема

вирішується на рівні держави, і банки зобов'язані вести такі картотеки, які

стають складниками загальнодержавної системи контролю за кредитами. Близько

тридцяти років діє така державна інформаційна система в Канаді, і будь-який

банк може одержати інформацію про кредитні стосунки з будь-яким клієнтом, який

упродовж цього часу звертався за кредитом до різних установ, а це майже всі

фірми та населення країни. Крім інформаційної, така загальна система виконує і

контролюючу функцію, оскільки кожний клієнт знає, що інформація про порушення

умов кредитної угоди зберігатиметься і, можливо, стане перепоною під час

одержання нового кредиту.

В Україні завдання створення картотеки

кредитної інформації на загальнодержавному рівні є глобальним і невідкладним,

про що й наголошують банківські працівники. Однак складність цього завдання – і

організаційна, і технічна – не дає можливості розраховувати на швидке її

вирішення.

До третьої групи джерел інформації

належать відомості, здобуті за межами банку, що надійшли:

1.

Від департаменту

банківського нагляду;

2.

Інших

банків, які обслуговували цього клієнта;

3.

Ділових

партнерів, які мали контакти з позичальником;

4.

Засобів

масової інформації (реклами, рейтинги, дані про участь у виставках, оголошення

та ін.);

5.

Статистичних

агенцій і статистичних інформаційних збірників, звідки можна взяти дані про

загальний стан виробництва в галузі та перспективи розвитку, а також про місце

підприємства та його продукції на ринку;

6.

Відвідування

підприємства, у процесі якого важливо виявити рівень компетенції працівників,

які очолюють бухгалтерську, фінансову та маркетингові служби, адміністративний

апарат, скласти уявлення про склад і стан майна підприємства, оцінити якість і

конкурентоспроможність продукції та послуг підприємства, можливості експорту,

залежність від джерел сировини та ін.

Кожне інформаційне джерело слугує для

висвітлення конкретного аспекта діяльності клієнта, коли аналізується його

кредитоспроможність. Однак найважливішою є інформація, здобута з ринкових

джерел поза межами банку.

По-перше , завдяки тому, що існує чимало

різноманітних ринкових джерел одержання інформації, забезпечується

об'єктивність і різнобічність аналізу.

По-друге , ця інформація є

найоперативнішою, оскільки саме ринок найпершим реагує на зміни в стані

підприємства ще до того, як ці зміни знайдуть відображення у фінансовій

звітності. Завдання кредитного працівника полягає передусім у перевірці

сигналів, які надходять з ринкових джерел інформації, та виявленні причин їх

виникнення.

Одним із найсучаснішим методом отримання

зовнішньої інформації про кредитоспроможність позичальника є використання

міжбанківських комп’ютерних банків інформації (бюро кредитних історій). Ця

технологія є економічно вигідною при масовому мікрокредитуванні малих та

середніх підприємств, а також приватних підприємців, коли 1 інспектор

обслуговує сотні клієнтів [65].

Новим напрямком

у стратегії планування резервів для зменшення кредитних ризиків є впровадження в

практиці кредитного менеджменту ВАТ КБ “Іпобанк” міжнародновизнаних рекомендацій Базельського комітету з банківського

нагляду «Базель2» [82].

Ціль «Базель2» – підвищення стабільності і

рівних умов конкуренції міжнародної фінансової системи. При цьому, вихідним

пунктом служить стимулювання банків (з боку банківського нагляду) у більш тонкому «юстируванні» процесу

виміру кредитного ризику. Основні риси методології:

– посилення орієнтування банків при

резервуванні власного капіталу на фактичні ризики;

– поліпшення внутрішнього ризик-менеджменту

банків, особливо через створення стимулів до переходу на подальші методи виміру

ризиків для контрольних цілей;

– поліпшення умов міжнародної конкуренції

за допомогою введення єдиних світових

правил банківського контролю;

– створення правил, що можуть

застосовуватися банками різного рівня, складності і розмірів.

По діючим у даний час правилам Базель1

[90] банки при видачі кредитів підприємствам для випадку втрат від їх

неплатоспроможності повинні резервувати власний капітал у розмірі 8% від

балансової вартості кредиту. При цьому реальна кредитоспроможність підприємства

– не грає ніякої ролі. Таке положення більше не відповідає вимогам банківської економіки і створює невірні стимули: кредито-отримувач

з гарною кредитоспроможністю платить занадто велику, а кредито-отримувач зі слабкою кредитоспроможністю

занадто малу надбавку за ризик.

3.3 Пропозиції щодо підвищення

ефективності управління функціональними ризиками банку

Одним із сучасних

напрямків зменшення впливу операційних та функціональних ризиків банку є

мінімізація документальних та суб’єктивних помилок в роботі персоналу банків за

рахунок їх формалізованого контролю при роботі в автоматизованих системах

взаємодії з клієнтами банків (CRM – системи бізнес-правил виконання та

автоматизований контроль банківських операцій).

CRMсистема (сокр. від англ. Customer

Relationship Management System — система керування взаємодією з клієнтами) — це

корпоративна інформаційна система, призначена для поліпшення обслуговування

клієнтів шляхом збереження інформації про клієнтів і історію взаємин із клієнтами,

встановлення і поліпшення бізнеспроцедур на основі збереженої інформації і

наступній оцінці їх ефективності. Її основні принципи такі [74]:

1.

Наявність єдиного сховища інформації, відкіля в будь-який момент

доступні всі дані про усі випадки взаємодії з клієнтами;

2.

Синхронізованість керування множинними каналами взаємодії (тобто

існують організаційні процедури, що регламентують використання цієї системи й

інформації в кожному підрозділі банку);

3.

Постійний аналіз зібраної інформації про клієнтів і прийняття

відповідних організаційних рішень — наприклад, пріоритизація клієнтів на основі

їхньої значимості для банку.

CRM (Customer Relationship Management – Керування

Взаєминами з Клієнтами) це не програмний продукт, не технологія і навіть не

набір продуктів.

CRM – це, насамперед, концепція, спрямована на

побудову стійких ділових відносин із клієнтами і бізнес стратегія, ядром якої є

"клієнтко-орієнтований" підхід.

Ця стратегія заснована на використанні

передових управлінських і інформаційних технологій, за допомогою яких компанія

збирає і накопичує інформацію про своїх клієнтів на всіх стадіях їхнього

життєвого циклу (залучення, утримання, лояльність), витягає з неї знання і

використовує ці знання в інтересах свого бізнесу шляхом вибудовування

взаємовигідних відносин з ними.

Результатом застосування стратегії є

підвищення конкурентоздатності компанії, і збільшення прибутку, тому що

правильно побудовані відносини, засновані на персональному підході до кожного

клієнта, дозволяють залучати нових клієнтів і допомагають удержати старих.

CRM системи стали потрібні на висококонкурентному

ринку, де у фокусі стоїть клієнт.

Головна задача CRM систем підвищення ефективності бізнес процесів, зосереджених

у "фронт-офісі", спрямованих на залучення й утримання клієнтів – у

маркетингу, продажах, сервісі й обслуговуванні, незалежно від каналу, через який

відбувається контакт із клієнтом.

На рівні технологій CRM – це набір

додатків, зв'язаних єдиною бізнес-логікою й інтегрованих у корпоративне

інформаційне середовище банку на основі єдиної бази даних. Спеціальне програмне

забезпечення дозволяє провести автоматизацію відповідних бізнесі-процесів у

маркетингу, продажах і обслуговуванні. Як результат, банк може звернутися до

"потрібного" клієнту в "правильний" момент часу, з найбільш

ефективною пропозицією і по найбільш зручному замовнику каналу взаємодії.

На практиці інтегрована система CRM

забезпечує координацію дій різних відділів банку, забезпечуючи їхньою загальною

платформою для взаємодії з клієнтами. З цього погляду призначення CRM виправити

ситуацію, коли відділи маркетингу, продажів і сервісу діють незалежно друг від

друга, причому їхнє бачення замовника часто не збігається, а дії неузгоджені.

З погляду керування бізнесом ефект від

впровадження CRM виявляється в тім, що процес ухвалення рішення за рахунок

автоматизації переноситься на більш низький рівень і уніфікується. Це дозволяє

перейти до ідеології “торгових площадок банківського обслуговування”

(безбалансових мікровідділень на 57 співробітників) та “площадок банківського

самообслуговування” (кредитно-депозитних банкоматів). За рахунок цього

підвищується швидкість реакції на запити, росте швидкість обороту коштів і

знижуються витрати.

Нарешті, CRM включає

себе ідеологію і технології створення історії взаємин клієнта і банка, що

дозволяє більш чітко планувати бізнес і підвищувати його стійкість.

CRM-системи з точки зору менеджменту

персоналу потрібні для рішення двох основних задач, зв'язаних з підвищенням

ефективності бізнесівпроцесів, зосереджених у “фронт-офісі” банку:

вони допомагають, поперше, зрозуміти, хто

такі клієнти компанії, чого вони чекають для себе і що можуть дати самі;

по-друге, CRM системи, аналізуючи

обновлювану інформацію з контактів із клієнтами і транзакціям, підвищують

рентабельність роботи за рахунок вироблення індивідуальних стратегій.

Ідеологія CRM передбачає перехід від

стратегії масмаркетингу і масових продажів до індивідуального (OnetoOne)

обслуговування клієнтів модернізованими банківськими послугами,

спеціалізованими так, щоб вони відповідали персональним вимогам клієнтів. У

підсумку це зробить відносини банку і клієнта більш комфортними й ефективними,

розрахованими на перспективу.

Класичні(полнофункціональні) CRM системи

припускають автоматизацію бізнес-процесів маркетингу (залучення клієнтів),

заснованих на персональній роботі з кожним із клієнтів (доведення контакту до

заключення угоди), а також обслуговуванні і підтримці клієнтів (важливо

довідатися, що не влаштовує клієнта і чого йому бракує, щоб саме це йому і

запропонувати в рамках майбутньої маркетингової діяльності). CRM система

повинна забезпечити оперативний доступ до всієї наявної інформації, реалізуючи

різну форму її представлення для різних спеціалістів банку.

CRM системи дозволяють не тільки

виконувати просту сегментацію клієнтської бази банку на підставі "профілю

клієнта",але і виявляти сховані залежності між різними даними у великих

масивах, а також здійснювати прогнозування. Приміром, в одному з банків у зал

обслуговування клієнти попадають по спеціальних пластикових картках, і

автоматизована система, зафіксувавши клієнта визначеної категорії, починає

демонструвати ролики про банківські продукти, що здатні зацікавити саме його.

CRM системи забезпечують можливість збору

інформації, що надходить по кожному з каналів (від особистого спілкування до

використання Web, коли клієнт майже усі робить сам), у єдиній базі даних (БД).

Питання визначення прибутковості клієнтів одне із самих серйозних. За даними

дослідницької компанії AMR Research, на контакти з тими, хто приносить менш 20%

прибутку, витрачається 6080% ресурсів, і банки тут не є виключенням. Актуальні

також питання про рентабельність банківських інструментів, їх позиціонування

стосовно визначеної групи клієнтів. Важливо знати, які маркетингові акції

виявилися прибутковими по сегментах, цільових групах, продуктах, каналам і

т.д., а які немає і чому. Скільки нових клієнтів вони принесли, скільки

клієнтів у результаті їхнього проведення стали лояльними і т.д. Подібна інформація

основа для вироблення нових маркетингових планів і пропозицій банку, і CRM

системи надають усе, що потрібно для аналізу.

Клієнтів банків умовно можна розділити на

три групи: великі підприємства, підприємства середнього і малого бізнесу і

фізичні особи. Для взаємодії з VIP-клієнтами (їх, як правило, небагато) CRM

технології не потрібні успішно чи ні йде робота з ними залежить винятково від

кваліфікації і спритності менеджерів. Потреба в системах виникає при роботі із

середніми і невеликими підприємствами щоб одержати на цьому ринку доход того ж

рівня, що і при роботі з VIP-клієнтами, необхідна висока продуктивність праці

менеджерів по роботі з клієнтами. Але ще більшого зниження собівартості вимагає

робота з фізичними особами, і зробити це можна за допомогою CRM систем, що

дозволяють вникати в кредитну історію клієнтів, з'ясовувати їх потреби,

сегментувати клієнтську базу й оперативно приймати рішення, що задовольняють як

очевидні, так і перспективні їх запити.

Процес впровадження CRM системи складається

з наступних програмно-технологічних дій та дій по менеджменту персоналу, який

працює з клієнтами в середовищі CRM системи:

створення єдиної БД про наявних і

потенційних клієнтів, визначення складу і форматів вихідних даних про них, а

також процедур внесення інформації, що виключають ситуацію її дублювання;

побудова системи комунікацій, що

забезпечує взаємодію всіх підрозділів банку в рамках концепції CRM (маркетинг,

продажі, сервіс) і організація їх доступу до загального БД;

розробка системи процедур, регламентів і

алгоритмів взаємодії менеджерів банку з клієнтами на основі загальної

стратегії, а також бізнес-логіки взаємодії всіх процесів фронт і бек-офисів

банку;

визначення критеріїв оцінки ефективності

роботи, як підрозділів, так і окремих співробітників, організація системи

контролю їхньої діяльності в рамках CRM технології;

настроювання системи і навчання

персоналу.

При впровадженні CRM –системи банк змінює

модель роботи менеджерів, більш жорстко ввівши неї в адміністративні рамки і

просто не залишивши їм шансів на опір. Змінюється система мотивації і посадові

обов'язки менеджерів: якщо раніш вони мали установку тільки на забезпечення

доходу, те тепер перед ними поставлена задача відпрацьовування визначених

регламентів (у першу чергу вести записи по всіх контактах), наслідком чого і

повинно стати поява доходу. Таким чином, у банку твердо зрозуміли, що потрібний

не той менеджер по продажах, що час від часу випадково принесе визначені гроші,

а той, доход від діяльності якого можна прогнозувати (і, відповідно, оцінити,

чи буде в банку виконаний квартальний план по доходах, щоб мати можливість

планувати видаткову частину бюджету). А це означає, що завдяки програмі CRM

банк перевів свою діяльність в області роботи з клієнтами з розряду мистецтва в

розряд технології.

Хоча в цілому вимоги по організації роботи

з клієнтами схожі для більшості компаній, для кожної галузі існують особливі

вимоги і нюанси в питаннях взаємодії й обслуговування клієнтів, зв'язані з

родом діяльності.

Для банків такими особливими вимогами є:

Планування показників прибутковості, як по

кожнім клієнті, так і по групі клієнтів, і по визначеній галузі;

Облік связностей клієнтів;

Галузевий аналіз бази реальних і

потенційних клієнтів.

Сучасна банківська CRM-система не може бути тільки аналітичною

– вона повинна бути й управлінської: у випадку перевищення заданої межі

відхилення факту від плану конкретному менеджерові повинна автоматично

призначатися задача про необхідність якнайшвидшої взаємодії з даним клієнтом,

щоб з'ясувати причину зміни показників.

При роботі з клієнтами банкові необхідно

враховувати ще один важливий аспект зв'язаність клієнтів один з одним у різних

відносинах. Для будь-якого банку це має першорядне значення, тому що характер

відносин з одним клієнтом неодмінно впливає на взаємини зі зв'язаними з ним

компаніями. Крім того, це ефективний інструмент по залученню в банк зв'язаних

компаній через ключову особу. Сучасна

банківська CRM-система повинна надавати ефективні механізми

контролю роботи, як окремих співробітників, так і команд виконавців, і

структурних підрозділів з боку керівництва. Дуже важливо, щоб керівник міг

відслідковувати виконання задач співробітниками, контролювати хід і результати

маркетингових кампаній, призначати нові задачі, формувати необхідні звіти з

одного програмного «вікна», з однієї точки входу. CRM система повинна

підказувати будь-якому менеджерові: що і коли необхідно зробити при роботі з

кожним із клієнтів. Для цього необхідно весь накопичений раніше досвід

перекласти в систему і це цілком реально.

ВИСНОВКИ

Досліджуємий в дипломній роботі ВАТ АКБ

“Іпобанк” заснований в кінці 2006 року та за результатами першого (2007) року

діяльності займає 64 – 68 місце в параметричному рейтингу банківської системи

України (154 комерційних банка).

Проведений в дипломному дослідженні аналіз

функціонування системи ризик-менеджменту в ВАТ КБ “Іпобанк” ідентифікував

наступні досягнення та проблеми по управлінню банківськими ризиками за перший

рік функціонування банку:

1.

В галузі управління ціновими фінансовими ризиками:

1.1. Статистична різниця ставок доходу від

активних операцій в ВАТ КБ “Іпобанк” та ставок витрат за депозитними операціями

банку становить 3,5 – 6,0%, що забезпечує толерантний рівень ризику рівня

прибутковості діяльності банку у 2007 році при нормативних вимогах до

рентабельності активів банку не нижче ROA > 1,5%. Рівень процентної маржі в

ВАТ КБ “Іпобанк” відповідає загальному рівню процентної маржі в банківській

системі України у 2007 році на рівні стабільності відсоткових ставок на протязі

року.

2.

В галузі управління неціновими фінансовими ризиками:

2.1. Основними проблемами ризикової

діяльності ВАТ КБ «Іпобанк» в сфері нецінових фінансових ризиків є:

-

перевищення нормативу кредитування

одного позичальника –засновника банку, яке станом на 01.01.2008 ліквідоване в

зв’язку з виходом засновника із составу акціонерів банку в листопаді 2007 року

та передачею його кредитування через інший банк;

-

перевищення станом на 01.01.2007 року

нормативу кредитування інсайдера –засновника банку, яке станом на 01.01.2008

ліквідоване в зв’язку з виходом засновника із составу акціонерів банку в

листопаді 2007 року та передачею його кредитування через інший банк.

2.2. Рівень резервування ризиків

кредитного портфеля станом на 01.01.2008 року знаходиться в ВАТ КБ «Іпобанк» на

рівні 3,9%, що відповідає рівню резервування кредитних ризиків в перших банках

рейтингу банківської системи України, але є вищим, ніж в банках 50 – 100

позиції рейтингу.

3.

В галузі управління функціональними ризиками:

3.1. Досліджуємий ВАТ КБ “Іпобанк”

пропонує високоризиковані види банківських послуг для застосування засобів

нецінової конкуренції:

а) в сегменті депозитних програм на рівні

ставок депозитів, пропонуємих іншими банками України, запроваджені додаткові

маркетингові нецінові заходи залучення коштів:

Депозит із правом поповнення в

національній або іноземній валюті з виплатою відсотків щомісяця, щокварталу або

наприкінці терміну

Депозитна лінія в національній або

іноземній валюті з виплатою відсотків щомісяця (дає можливість поповнення або

зняття засобів у будь-який час)

б) в сегменті послуг нових банківських

автоматів депозитного самообслуговування ВАТ КБ “Іпобанк” впровадив систему

самообслуговування для кілєнтів банку на базі пластикових карток та нової серії

депозитно-готівкових автоматів, яка дозволяє користуватися банківськими

послугами без безпосередньої участі менеджера банку в будь-який час цілодобово;

в) у сегменті платіжних систем ВАТ КБ

“Іпобанк” впровадив систему Інтернет-банкінгу «Портмоне», що надало можливість

одержати клієнтську базу і готову технологію для інтернет-платежів без побудови

власного процесінгового центру.

Таким чином, програма заходів нецінової

конкуренції банку у 2007 році може бути оцінена як високоризикована, неокупно

витратна та направлена на первинне конкурентне завоювання клієнтської бази на

банківському ринку.

Аналіз функціонального операційного

ризику в досліджуємому ВАТ КБ “Іпобанк” показав, що впроваджена АБС банку є

стандартизованою системою подвійного контролю операцій, яка дозволяє:

а) на етапі оформлення депозитної та

кредитної угоди автоматично розрахувати прогнозний баланс банку та середню

доходність операції з осередненням загальної суми депозитів та депозитних

ставок (+ ставка прогноза угоди) та загальної суми кредитів та кредитних ставок

(+ ставка прогнозуємої угоди);

б) на основі прогнозних розрахунків

автоматично розрахувати рівень додаткової доходності чи витратності операції,

порівняти його з введеними в АБС обмеженнями та отримати попередній дозвіл на

введення даних угоди в основну базу рахунків та операцій банку на проведення

руху документів та коштів;

в) блокувати продовження оформлення

депозитної чи кредитної операції в АБС при невідповідності прогнозних

результатів поточним рівням “бізнес-правил” доходності банківських операцій,

введеним в АБС за рішенням Правління банку.

Розрахований статистичним методом рівень

функціонального операційного ризику в досліджуємому ВАТ КБ “Іпобанк”, який

працює 1,2 роки на банківському ринку України, в 4 рази вищий, ніж в банку лідеру

банківської системи України АКБ “Приватбанк”, який працює 16 років на банківському

ринку України. Окрім цього, рівень систематичного зсуву середньої величини

процентного спреду в ВАТ КБ “Іпобанк” становить (–2,0%) відносно рівня

середньої величини процентного спреду в АКБ “Приватбанк”, що свідчить про

наявність не тільки випадкової складової операційного ризику в ВАТ КБ

“Іпобанк”, але і наявність систематичного ризику втрати прибутку банку за

рахунок неоптимального управління процентною ставкою витрат на залучені кошти

та процентною ставкою доходності кредитних операцій.

Основними напрямками по удосконаленню функціонування

системи ризик – менеджменту в комерційному банку ВАТ КБ “Іпобанк”,

запропонованими в дипломній роботі є наступні:

1.

В галузі управління ціновими фінансовими ризиками.

В дипломній роботі обґрунтована ефективність

застосування комплексного методу ідентифікації і управління ціновими

банківськими ризиками (процентним, валютним, ринковим) ГЕПменеджменту – комплексний

методу одночасного управління платоспроможністю, ліквідністю, валютною позицією

та прибутковістю банку з застосуванням механізму поточного порівняння строків,

сум та вартості залучених коштів і строків, сум та доходів від розміщення цих

залучених коштів в активні операції банка (кредити та цінні папери).

Так, аналіз рівня валютного ризику в ВАТ КБ “Іпобанк”

за інтегральною методологією НБУ ідентифікує фактичний рівень довгої валютної

позиції ВАТ КБ «Іпобанк» 2,3%, що в 58 разів нижче нормативного, тобто валютний

ризик за методологією НБУ є низьким.

Пропонуємий в дипломній роботі метод ГЕПменеджменту

набагато критичніше оцінює рівень валютних ризиків ВАТ КБ «Іпобанк».

Так, повалютний аналіз короткострокового та довгострокового ГЕПу в ВАТ КБ “Іпобанк” у 2007 році (станом на

01.10.2008) дозволяє ідентифікувати наступні підвищені валютні ризики, які не

виявляються традиційною методологіїю НБУ:

1). За короткостроковими активами та пасивами

тривалістю до 31дня:

-

по ВКВ –

коротка валютна позиція 7,97%(пасиви більше активів);

2). За короткостроковими активами та пасивами

тривалістю від 31дня до 92 днів:

-

по ВКВ –

коротка валютна позиція 6,292%(пасиви більше активів);

3). За короткостроковими активами та пасивами

тривалістю від 92 до 365 днів:

-

по ВКВ –

довга валютна позиція 1,93%(активи більше пасивів);

4). За довгостроковими активами та пасивами залишковою

тривалістю менше 365 днів:

-

по ВКВ –

коротка валютна позиція 16,27%(пасиви більше активів);

5). За довгостроковими активами та пасивами тривалістю

більше 365 днів:

-

по ВКВ –

довга валютна позиція 23,86%(активи більше пасивів);

Одночасно гепменеджмент дозволяє ідентифікувати скриті

ризики, які в ВАТ КБ “Іпобанк” станом на 01.01.2008 року виникли за рахунок

того, що:

а).Валютні активи вкладені в довгострокових термінах,

при чому їх величина значно більше короткострокових валютних пасивів, тобто при

поверненні короткострокових валютних пасивів (вкладів) необхідно буде купувати

валюту на міжбанківському ринку, що вносить ризик зниження прибутку банку за

рахунок можливих втрат від підвищення курсу іноземної валюти.

б). Оскільки короткострокові та довгострокові валютні

пасиви (вклади) будуть повернені раніше, ніж повернення валютних активів, то

при поверненні валюти від довгострокових кредитів ( в умовах прогнозу падіння

курсу долара США) виникає ризик зниження прибутку банку за рахунок додаткових

витрат при купівлі валюти для повернення короткострокових вкладів (пасивів).

2.

В галузі управління неціновими фінансовими

ризиками:

В дипломній роботі обґрунтовано підвищення

ефективності управління основним неціновим ризиком – кредитним ризиком при отриманні зовнішньої інформації про кредитоспроможність

позичальника з використанням міжбанківських комп’ютерних банків інформації

(бюро кредитних історій). Ця технологія (скоринг) є особливо економічно

вигідною при масовому мікрокредитуванні малих та середніх підприємств, а також

приватних підприємців, коли 1 інспектор обслуговує сотні клієнтів.

3.

В галузі управління функціональними ризиками:

В дипломній роботі запропонована CRMсистема (сокр. від

англ. Customer Relationship Management System — система керування взаємодією з

клієнтами) — це корпоративна інформаційна система, призначена для поліпшення

обслуговування клієнтів шляхом збереження інформації про клієнтів і історію

взаємин із клієнтами, встановлення і поліпшення бізнеспроцедур на основі

збереженої інформації і наступній оцінці їх ефективності.

З погляду керування бізнесом ефект від

впровадження CRM виявляється в тім, що процес ухвалення рішення за рахунок

автоматизації переноситься на більш низький рівень і уніфікується без

традиційного зростання ризику некомпетентності прийняття рішень на низькому

виконавчому рівні. Це дозволяє при збереженні рівня «компетентного ризику»

банківських операцій, керованого підрозділами ризик-менеджменту, перейти до

ідеології “торгових площадок банківського обслуговування” (безбалансових

мікровідділень на 57 співробітників) та “площадок банківського

самообслуговування” (кредитно-депозитних банкоматів). За рахунок цього

підвищується швидкість реакції на запити, росте швидкість обороту коштів і

знижуються витрати.

Нарешті, CRM включає

себе ідеологію і технології створення історії взаємин клієнта і банка, що

дозволяє більш чітко планувати бізнес і підвищувати його стійкість.

Практична цінність отриманих результатів

дипломної роботи полягає в обгрунтувані доцільності впровадження в комерційному

банку на стадії становлення та розвитку сучасної системи ризик-менеджменту, яка

дає можливість своєчасно ідентифікувати, контролювати та надавати пропозиції по

зниженню банківських ризиків в діяльності банку. Основними практичними

пропозиціями, які інтегрують управління групами банківських ризиків,

пропонується впровадження в діяльності банку:

-

в групі фінансових цінових ризиків – методології ГЕПменеджменту;

-

в групі фінансових нецінових ризиків – скоринг-методологію

кредитного менеджменту;

-

в групі функціональних ризиків – впровадження автоматизованих CRM

– систем, які контролюються “інтелектуальними системами спільних знань”.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» від 7 грудня 2000 року

N 2121III // Із змінами і доповненнями, внесеними Законами України станом від

27 квітня 2007 року N 997V Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

2. Закон України “Про Національний банк

України” від 20 травня 1999 року N 679XIV // Із змінами і доповненнями,

внесеними Законами України станом на 1 грудня 2005 року N 3163IV Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

3. Закон України „Про оподаткування

прибутку підприємств” від 22 травня 1997 р. N 283/97ВР // станом змін від 28

грудня 2007 року N 107VI Комп’ютерна законодавчо-довідкова система

законодавства України “Ліга-закон”, 2007

4. Закон України “Про організацію

формування та обігу кредитних історій” від 23 червня 2005 року N 2704IV Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

5. ЗАКОН

УКРАЇНИ „Про заставу” від 2 жовтня 1992 року N 2654XII // Із змінами і

доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997V Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

6. Господарський кодекс України від 16 січня 2003

року N 436IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами

України від 9 січня 2007 року N 549V, ОВУ, 2007 р., N 8, ст. 276 Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”,

2007

7. Цивільний Кодекс України від 16

січня 2003 року N 435IV // Із змінами і доповненнями, внесеними законами України

станом від 31 травня 2007 року N 1111V Комп’ютерна законодавчо-довідкова

система законодавства України “Ліга-закон”, 2007

8. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про систему валютного регулювання і

валютного контролю” від 19 лютого 1993 року N 1593 // Із змінами і

доповненнями, внесеними Законами України та Господарським кодексом України від

23 лютого 2006 року N 3509IV

9. Інструкція про порядок регулювання діяльності банків в Україні //

Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (

Із змінами і доповненнями, внесеними постановами Правління Національного банку

України станом від 19 лютого 2007 року N 52)

10. Інструкція про застосування Плану

рахунків бухгалтерського обліку банків України // Постанова Правління НБУ від 17.06.2004

№ 280 (Із змінами і доповненнями, внесеними постановою Правління Національного

банку України від 13 грудня 2006 року N 457)

11. Інструкція з бухгалтерського

обліку кредитних, вкладних (депозитних) операцій та формування і використання

резервів під кредитні ризики в банках України // Постанова Правління

Національного банку України від 15 вересня 2004 року N 435 Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

12. Методичні рекомендації щодо

вдосконалення корпоративного управління в банках України // Постанова Правління

Національного банку України від 28 березня 2007 р. N 98 Комп’ютерна законодавчо-довідкова

система законодавства України “Ліга-закон”, 2007

13. Про затвердження Інструкції про

порядок складання та оприлюднення фінансової звітності банків України //

Постанова Правління Національного банку України від 27 грудня 2007 року N 480

14. Про затвердження Положення про

порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на

виконання окремих операцій // Постанова Правління Національного банку України

від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами

Правління Національного банку України від 25 вересня 2006 року N 374) Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

15. Про внесення змін до Методики розрахунку

економічних нормативів регулювання діяльності банків в Україні // ПОСТАНОВА ПРАВЛІННЯ

НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ від 11 квітня 2005 року N 125 ( Із змінами і

доповненнями, внесеними постановою Правління Національного банку України від 22

грудня 2005 року N 493) Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

16. План рахунків бухгалтерського обліку банків України // Постанова Правління

Національного банку України від 17.06.2004 № 280 (Із змінами і доповненнями,

внесеними постановою Правління Національного банку України від 31 серпня 2007

року N 310) Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”,

2007

17. Про затвердження Правил організації статистичної

звітності, що подається до Національного банку України //Постанова Правління

Національного банку України від 19 березня 2003 року N 124 (Із змінами і

доповненнями, внесеними постановами Правління Національного банку України від

19 грудня 2006 року N 466) Комп’ютерна

законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

18. Методичні вказівки з інспектування банків "Система оцінки

ризиків" // Постанова Правління НБУ від 15.03.2004 № 104 Комп’ютерна законодавчо-довідкова

система законодавства України “Ліга-закон”, 2007

19. Про методичні рекомендації щодо організації та

функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку

України від 02.08.2004 N 361 Комп’ютерна законодавчо-довідкова система

законодавства України “Ліга-закон”, 2007

20.

Про затвердження Положення про порядок формування та використання резерву для

відшкодування можливих втрат за кредитними операціями банків // Постанова

Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами

і доповненнями, внесеними постановами Правління Національного банку України станом

від 6 липня 2007 року N 248) Комп’ютерна законодавчо-довідкова система

законодавства України “Ліга-закон”, 2007

21. Про створення єдиної інформаційної системи обліку позичальників /боржників/

// Постанова Правління Національного банку України від 27 червня 2001 року N

245 Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”,

2007

22. Про схвалення Методичних рекомендацій щодо організації процесу

формування управлінської звітності в банках України // ПРАВЛІННЯ НАЦІОНАЛЬНОГО