Ценообразование в машиностроении и приборостроении

Ценообразование

в машиностроении и приборостроении

Тесты

1. Что не относится к

особенностям машин и оборудования как к объектам оценки?

а) радикальное изменение

стоимости с течением времени;

б) отсутствие влияние на

стоимость сопутствующих затрат;

в) низкая сходность

результатов при определении среднего уровня цен;

г) сложность

прогнозирования будущих доходов.

Ответ: б) отсутствие

влияния на стоимость сопутствующих затрат.

2. Жизненный цикл машин и

оборудования:

а) относительно

продолжительный;

б) относительно короткий;

в) средней

продолжительности;

Ответ: б) относительно

короткий.

3. В какой степени влияет

на стоимость оборудования научно-технический процесс?

а) сильно;

б) умеренно;

в) не влияет.

Ответ: а) сильно.

4. Рынок машин и

оборудования относится преимущественно к рынку:

а) чистой конкуренции;

б) олигополии;

в) чистой монополии;

Ответ: б) олигополии.

5. Какой из перечисленных

факторов не оказывает влияния на рыночную стоимость оцениваемого оборудования?

а) состояние

законодательства в области налогообложения;

б) цены на аналогичные

объекты;

в) установленные

собственником инвестиционные цели использования объекта оценки;

г) местоположение объекта

оценки.

Ответ: в) установленные

собственником инвестиционные цели использования объекта оценки.

6. Какой из оценочных

принципов относится к принципам, обусловленным действием рыночной среды?

а) полезности;

б) остаточной

продуктивности;

в) конкуренции;

г) ожидания.

Ответ: а) конкуренции.

7. Оптовая цена

предприятия изготовителя не включает в себя:

а) полную себестоимость;

б) прибыль

предпринимателя;

в) сбытовую надбавку;

г) налог на добавленную

стоимость;

Ответ: в) сбытовую

надбавку.

8. Машины и оборудование

чаще всего реализуются по ценам:

а) сметным;

б) оптовым;

в) розничным.

Ответ: в) розничным.

9. Договорная цена

отличается от объявленной цены:

а) индивидуальным

характером;

б) наличием оговоренных

условий;

в) наличием надбавок и

скидок;

г) информационной

закрытостью.

Ответ: б) наличием

оговоренных условий.

10. Кривая спроса

отражает зависимость между спросом и ценой

а) покупателя;

б) изготовителя;

в) дилера.

Ответ: б) изготовителя.

11. Если цена превышает

цену равновесия, то наблюдается:

а) дефицит товара;

б) устаревание товара;

в) перепроизводство

товара.

Ответ: в)

перепроизводство товара.

12. Индексы цен отражают:

а) запросы производителей;

б) инфляционные процессы;

в) динамику изменения цен;

г) ожидание покупателей.

Ответ: в) динамику

изменения цен.

13. Цена сделки это:

б) объявленная цена на

конкретную дату;

в) фактическая цена

сделки;

г) балансовая стоимость;

Ответ: а) договорная цена

между продавцом и покупателем.

14. В чем заключается

задача оценщика?

а) в формировании цены

сделки;

б) в расчете договорной

цены между сторонами;

в) в расчете

предполагаемой стоимости сделки;

г) в детализации цены,

назначенной одной из сторон сделки.

Ответ: в) в расчете

предполагаемой стоимости сделки.

15. Какую функцию

выполняют цены, используемые для расчета показателей деятельности предприятия?

а) распределительную;

б) стимулирующую;

в) учетную.

Ответ: в) учетную.

Вопросы

для самопроверки

1. Какие особенности

присущи машинам и оборудованиям как объектам оценки?

Ответ: Можно выделить следующие особенности

оценки машин и оборудования (далее МО):

1) Многообразие

наименований, видов, модификаций МО – только отраслевые перечни исчисляются

сотнями тысяч наименований изделий и, соответственно, число производителей МО

также велико, что приводит к широкому разбросу цен на одно и то же изделие;

2) Технический прогресс

не только изменяет технологию изготовления и вид МО, но и их функциональное

назначение. Функциональное устаревание имеет тенденцию ускоренного роста, время

от времени происходят технические революции, которые приводят к радикальному

изменению потребительских приоритетов;

3) Идентификация и

локализация денежного потока, приходящегося на МО, как на составную часть

бизнеса, часто затруднена в силу сложной структуры производства.

2. В чем заключается

особенность автоматизированной оценки стоимости машин и оборудования?

Ответ: Особенность

автоматизированной оценки заключается в построении стохастических моделей цен

машин и оборудования с использованием компьютерной программы Excel. Используются методы корреляционно-регрессионного и

дисперсионного анализа для моделирования зависимости цены от технических

параметров машин, а также для построения ценовых трендов.

3. Чем вызвано

радикальное изменение стоимости машин и оборудования с течением времени?

Ответ: Радикальное

изменение стоимости машин и оборудования вызвано износом. Износ - обесценивание или

устаревание, характеризующее потерю с течением времени стоимости в связи с

уменьшением его полезности, вызванным техническими и экономическими причинами:

эксплуатацией; длительным хранением; научно-техническим прогрессом;

экономической ситуацией.

4. С какими трудностями

может столкнуться оценщик при определении среднего уровня цен при оценке

стоимости машин и оборудования?

Ответ: Многообразие наименований, видов,

модификаций машин и оборудования – только отраслевые перечни исчисляются

сотнями тысяч наименований изделий и, соответственно, число производителей машин

и оборудования также велико, что приводит к широкому разбросу цен на одно и то

же изделие.

5. Какие сопутствующие

затраты связаны с приобретением машин и оборудования?

Ответ: К сопутствующим

затратам, связанным с приобретением машин и оборудования относятся транспортировка, таможенные пошлины,

установка, пуско-наладка, ремонт и пр.

6. С какими особенностями

машин и оборудования вызвано редкое применение методов доходного подхода при их

оценке?

Ответ: Применение методов доходного подхода

сталкивается с тем ограничением, когда затруднительно оценить чистый доход

непосредственно от оцениваемого объекта в силу того, что этот объект не

производит конечной продукции или конечных услуг или в большей степени имеет

социальное, чем экономическое значение.

7. Какие факторы влияют

на величину стоимости машин и оборудования?

Ответ: На величину стоимости машин и

оборудования влияют:

а) функциональные

показатели (производительность или мощность, грузоподъемность или тяговое

усилие, размеры рабочего пространства, класс точности, степень автоматизации);

б) эксплуатационные

показатели (безотказность, долговечность, ремонтопригодность, сохраняемость);

в) конструктивные

показатели (вес, состав основных конструктивных материалов);

г) показатели

экономичности эксплуатации машин (расход различных ресурсов при

функционировании машин в единицу времени и на единицу продукции или работ);

д) эстетические

показатели и показатели эргономичности.

8.Какое влияние на

стоимость машин и оборудования оказывают нематериальные активы?

Ответ: Действующее программное обеспечение,

технические данные, промышленные образцы, патенты являются примерами

нематериальных активов, которые увеличивают стоимость машин и оборудования

9. Чем вызвана проблема

идентификации машин и оборудования?

Ответ: Проблема идентификации возникает,

когда объекты оценки являются движимым имуществом, но из-за способа их

установки (постоянно прикреплены к недвижимости или используются в

установленном виде в течение продолжительного периода времени) могут быть

отнесены к недвижимому имуществу. Это чаще всего оборудование, встроенное в

здание или сооружение и жестко с ним связанное (система вентиляции,

коммуникации, отопительные и энергетические сети, лифты и др.).

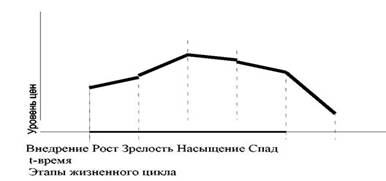

10. Охарактеризуйте

влияние жизненного цикла на величину стоимости машин и оборудования.

Ответ: На рис.1 схематически изображена

зависимость цены от этапа жизненного цикла объекта:

Рис.1 Влияние

жизненного цикла на стоимость машин и оборудования

11. Что выступает в

качестве исходной базы для определения стоимости на основе затратного подхода?

Ответ: При затратном подходе в качестве меры

стоимости принимается сумма затрат на создание и последующую продажу объекта,

т.е. его себестоимость.

12. Каким образом

осуществляется выбор основного ценообразующего параметра?

Ответ: Выбор главного ценообразующего параметра

зависит от назначения машины или единицы оборудования: для транспортного

средства – грузоподъемность, для двигателя – мощность, для станка – максимальный

размер обрабатываемой детали и т.д.

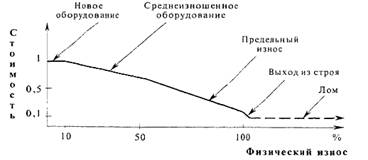

13. Кокой вид имеет

кривая изменения цены в зависимости от степени устаревания?

Ответ: кривая изменения

стоимости при физическом износе – рис.2

Рис. 2 Кривая изменения

стоимости при физическом износе машин и оборудования

14. Перечислите методы

прямого и косвенного определения затрат.

Ответ: Методы, основанные на

способах прямого определения затрат:

1) поэлементный

расчет затрат заключается в суммировании стоимостей отдельных элементов объекта

оценки, а также затрат на их приобретение, транспортировку и сборку с учетом

прибыли;

2) метод

анализа и индексации имеющихся калькуляций заключается в определении стоимости

путем пересчета первоначальной себестоимости суммированием индексированных

затрат по экономическим элементам (затратам на материалы, комплектующие

изделия, зарплату рабочих и косвенные расходы), приводя их к современному

уровню;

3) метод

укрупненного расчета себестоимости заключается в определении стоимости путем

расчета полной себестоимости изготовления по укрупненным нормативам

производственных затрат с учетом рентабельности производства.

Методы,

основанные на способах косвенного определения затрат:

1) метод замещения

или аналого-параметрический, который основан на принципе замещения и

заключается в подборе объектов, аналогичных оцениваемому по полезности и

функциям, что позволяет на основании известных цен и технико-экономических

характеристик объектов-аналогов рассчитывать стоимость оцениваемого объекта;

2) индексный

метод (по трендам изменения цен);

3) метод

удельных ценовых и экономико-технических показателей, который заключается в

расчете стоимости на основе удельных ценовых показателей, т.е. цены, приходящейся

на единицу главного параметра (производительности, мощности и т.д.), массы или

объема.

15. Следует ли учитывать

сопутствующие затраты, связанные с приобретением оборудования, при определении

стоимости этого оборудования?

Ответ: При оценке машин и оборудования в стоимость аналога

часто включаются затраты на приведение актива в рабочее состояние. Эти затраты часто

называют затратами на подготовку. В их состав часто включают необходимые

сопутствующие расходы - на выполнение проектно-конструкторских работ, транспортировку,

установку и монтаж, подсоединение к коммуникационным сетям, проведение

пуско-наладочных работ.

Список

литературы

1. Федеральный закон «Об оценочной деятельности в РФ» от от

29 июля 1998 г. № 135 – ФЗ «Об оценочной деятельности в Российской

Федерации» (в ред. Федеральных законов от 21 декабря 2001 г. № 178 – ФЗ, от 21 марта 2002 г. № 31 – ФЗ, от 14 ноября 2002 г. № 143 – ФЗ, от 10 января 2003 г. № 15 – ФЗ, от 27 февраля 2003 г. № 29 – ФЗ, от 22 августа 2004 г. № 122 – ФЗ, от 05 января 2006 г. № 7 – ФЗ, от 27 июля 2006 г. № 157 – ФЗ, от 05 февраля 2007 г. № 13 – ФЗ, от 13 июля 2007 г. № 129 – ФЗ, от 24 июля 2007 г. № 220 – ФЗ). Основные положения.// СПС КонсультантПлюс.

2. Федеральный стандарт оценки «Общие понятия оценки, подходы

и требования к проведению оценки» (ФСО № 1), утвержденный Приказом

Минэкономразвития России от 20 июля 2007 г. № 256. Основные положения// СПС КонсультантПлюс.

4. Федеральный стандарт оценки «Требования к отчету об

оценке» (ФСО № 3), утвержденный Приказом Минэкономразвития России от 20

июля 2007 г. № 254. Основные положения. // СПС КонсультантПлюс.

5. ГОСТ Р 51195.0.02 - 98 Единая система оценки имущества.

Термины и определения). // СПС КонсультантПлюс.

6. Стандарт 04.21. «Оценка

стоимости движимого имущества. Оценка стоимости машин, оборудования и

транспортных средств». Утверждено Решением Правления Межрегиональной

саморегулируемой некоммерческой организации - Некоммерческое партнерство

«Общество профессиональных экспертов и оценщиков» Протокол № 21 от «19» октября

2007 г.

7. Оценка стоимости машин и оборудования: Учебное пособие/Под

общей редакцией В.П. Антонова – М.: Издательский дом «Русская оценка», 2007 –

254 с.