Заходи щодо оптимізації формування та використання прибутку Херсонського нафтопереробного заводу

заходи щодо

оптимізації формування та

використання прибутку ХНПЗ

План

прибуток

нафтопереробний беззбитковість моделювання

1.1 Удосконалення

формування прибутку нафтопереробних підприємств

1.2 Економiко-математичне

моделювання в оптимiзацiї

використання прибутку підприємств

1.3 Прогнозування беззбитковостi

нафтопереробних підприємств України

Висновки

Література

прибуток

економічне математичне моделювання

1.1 Удосконалення формування прибутку нафтопереробних пiдприємств

Квінтесенцією вирішення проблеми

управління системами формування прибутку вважається моделювання і створення

автоматизованих процедур для проведення розрахунків. Саме такий підхід

забезпечуватиме ефективність реалізації прикладної сторони наших досліджень.

Спираючись на вимоги системного підходу до управління складними економіко –

виробничими системами, проведемо декомпозицію об’єкту наших досліджень і виділимо

основні складові компоненти системи управління прибутком, що у разі моделювання

можуть розглядатись як етапи вирішення проблеми:

1.

Наявність мети і її формування як

оптимізація доходів власників. Реалізація нашої мети потребує застосування

спеціальних формальних підходів. З цього приводу конкретизуємо наші задачі:

1.1оптимізація

обсягу прибутку, на підставі врахування ресурсної організації потенціалу і кон’юнктури

на ринку нафтопродуктів. Тобто, спираючись на наявні і потенційно-реальні

ресурси підприємства, спробувати оптимізувати обcягу

можливого прибутку;

1.2

врахування необхідної відповідності між

обсягом прибутку, що планується і можливим ступенем ризику, який пов’язаного з

ним, оскільки відносини цих параметрів є лінійними. При цьому, важливим є

досягнення максимальної гнучкості та відповідності між об’ємом прибутку та

значенням ризику;

1.3

вибір відповідного методу прогнозування

і трендів з врахуванням фактору часу (проект на підставі минулого не завжди

реалізується у майбутньому);

1.4

забезпечення прибутку високої якості.

Тобто, потенціал зростання повинен бути реалізовано за рахунок операційної

діяльності і реального інвестування чистого прибутку, що створює перспективи

розвитку підприємства;

1.5

наявність принципу альтернативності в

процедурах розробки системи прийняття рішень;

1.6

передбаченість і створення умов для

збільшення ринкової вартості підприємства, що визначається рівнем капіталізації

прибутку. Така задача за класичними варіантами передбачає:

-

формування об’єму

фінансових ресурсів за рахунок прибутку, щоб був достатній для розвитку. За

звичай вони концентруються у складі фондів накопичення і спрямовуються на

фінансування витрат;

-

розробка ефективних програм участі у

прибутках персоналу;

-

пошук та досягнення оптимальних співвідношень

між частинами розподіленого прибутку( виплата дивідендів власникам, поповнення

статутного фонду, розробка ефективних соціальних програм, пов'язаних

з чистим прибутком підприємства);

2.До

узагальнених механізмів регулювання в системі управління прибутком будемо

відносити:

2.1 державне

регулювання;

2.2комплекс

ринкових механізмів регулювання;

2.3комплекс

внутрішніх механізмів регулювання прибутком;

2.4 система

конкретних методів та заходів регулювання та управління – фінансово-економічні

розрахунки, статистичні методи, економіко-математичні методи;

2.5необхідність

організаційного забезпечення управління прибутком. 3.Організаційне забезпечення

управління прибутком визначається наявністю внутрішніх структурних підрозділів,

з функціями розробки та реалізації управлінських рішень. Повинні бути

сформовані центри відповідальності: витрат, доходу, прибутку, інвестицій;

4.Формування

центру інформаційного забезпечення управління прибутком і створення

автоматизованих систем.

5.Визначення форм і

методів аналізу ефективності системи управління прибутком:

5.1

економіко-організаційний аналіз формування та використання прибутку (виходячи з

об’єкту досліджень);

5.2 зовнішній та

внутрішній аналіз (в залежності від організації проведення);

5.3 повний і тематичний

аналіз в залежності від періоду (попередній, оперативний, послідуючий).

Стосовно методів

аналізу прибутку, то найбільш поширеними вважаються групи методів (деякі з них

нами реалізовані і оговорені вище):

5.4горизонтальний

аналіз, або трендовий;

5.5вертикальний аналіз,

або структурний;

5.6порівняльний аналіз;

5.7-аналіз коефіцієнтів

(аналізуються коефіцієнти рентабельності і ефективності розподілу прибутку);

5.8інтегральний

аналіз (корпоративний метод за схемою фірми Дюпон);

5.9аналіз

ризиків (визначення ймовірностей появи ризикових ситуацій і можливих грошових

втрат).

6.Контролінг прибутку –

система прийомів та заходів по контролю за виконанням плану прибутку

підприємства. Існують певні вимоги до системи цього контроля:

6.1 орієнтація на

реалізацію розробленої на підприємстві політики управління прибутком;

6.2

забезпечення багатоцільового характеру контролю прибутку;

6.3 орієнтація

контролю прибутку на кількісні значення параметрів;

6.4

відповідність методів контролю підходам до засобів аналізу;

6.5

своєчасність операцій контролю прибутків за критерієм упередження; 6.6

забезпечення гнучкості та прозорості при організації контролю.

Спираючись на наведені

вимоги до організації контролю можна виділити такі етапи реалізації:

1.визначення

обсягу

контролю, видів

2.встановлення

системи

приоритетів показників,

що контролюються

3.встановлення

системи

кількісних

стандартів контролю

4.створення

системи моніторингу показників,

що використовуються для контролю

5.розробка

системи

алгоритмів дій,

що усувають небажані відхилення

у планах і стандартах.

Перш за все

зауважимо, що підприємство самостійно розробляє план отримання прибутку

спираючись на договори і контракти, економічні нормативи, матеріали аналізу

господарсько-фінансової діяльності у попередньому періоді.

Зазначимо, що

дана концепція, за якою планується провести аналіз описується на підставі

системності. Застосування даної концепції системності на об’єкті з врахуванням

його специфічності (такої как нафтопереробна промисловість) містить елемент

новізни, але даний параграф є лише преамбулою для розкриття результатів даного

аспекту цього дослідження.

Створення

системи планування прибутку включає такі взаємопов’язані процеси:

-

визначення обсягу операційного прибутку

і встановлення факторів впливу на цей обсяг;

-

планування розподілу та використання

прибутку.

Традиційними в

цьому випадку вважаються такі методи і підходи: метод прямого рахунку,

аналітичний і нормативний підходи, метод сумісного розрахунку.

Вимоги системності

досліджень складних задач передбачають визначення поняття об’єкту досліджень,

тому ми у якості передумови визначимось, що планування прибутку будемо вважати складовою

частиною фінансового планування на підприємстві, а за своїм змістом – це

система заходів щодо забезпечення процесу формування, розподілу та використання

фінансових ресурсів у певних обсягах, які визначаються завданнями розвитку

підприємства. У основу функціонування такої системи покладено розрахунки

планових величин обсягу випуску й реалізації продукції, її повної собівартості,

цін, асортименту товарів і послуг. Тому, без перебільшення можна сказати, що у

плануванні прибутку беруть участь усі виробничі та функціональні підрозділи

підприємства. Фінансові служби з врахуванням наявних резервів повинні активно

впливати на процес розробки виробничих показників з метою досягнення їх

максимальної узгодженості з планом прибутку.

На наш погляд, всебічна

оцінка планування прибутку ґрунтується на чотирьох основних елементах: мета,

об’єкти, строки та методи. На характер планування та управління прибутком значно

впливає розмір підприємства, стадія його життєвого циклу, організаційно –

правові формі діяльності та галузева специфіка.

Найважливішою метою

планування прибутку є правильне визначення суми прибутку, що залишається у

розпорядженні підприємства і який визначає його можливості у фінансуванні

розвитку виробничої, соціальної сфери, матеріального заохочення працюючих.

Розрахунок впливу на прибуток окремих факторів дозволяє збільшувати випуск

продукції, знижувати витрати на її виробництво й реалізацію, підвищувати якість

продукції. Крім того, як платник податків, підприємець зацікавлений планувати

величину податку на прибуток та суму авансових платежів, що сплачуються до

бюджету в заздалегідь визначений термін. Досягнення зазначених цілей пов’язано

з конкретними об’єктами планування. Звідси витікає важливість застосування

прогнозного підходу і методів оцінки результатів прогнозування.

Короткострокове

планування – ( термін планування прибутку – місяць, квартал, та рік ). Якщо

ціни, заробітна плата відносно стабільні, то перспективне планування охоплює

термін 3-5 років. Воно є найбільш складним та потребує визначення системи

довгострокових стратегічних цілей планування прибутку та шляхи досягнення

визначених прогнозних показників. Загалом, планування процесу формування,

розподілу та використання прибутку підприємства умовно поділяють на три

основних етапи: прогнозування прибутку на декілька наступних років, поточне

планування (один рік) і оперативне планування (місяць, квартал). В нестабільних

економічних умовах термін перспективного планування не є досить тривалим і

обмежується у середньому трьома роками. Розробка системи прогнозування прибутку

суб’єкта господарювання у довгостроковому періоді є основою для поточного і

оперативного планування. У разі виявлення значних розбіжностей та з’ясування причин відхилень вносяться відповідні корективи у плани.

Вихідними параметрами для всіх стадій планування є збалансованість політики

планування прибутку з внутрішньою загальною фінансовою стратегією підприємства

та її узгодженість із зовнішніми факторами, які пов’язані з діяльністю

підприємства. Отже, з одного боку необхідно враховувати планові обсяги

виробництва, реалізації продукції виходячи з наявного потенціалу фінансових,

виробничих і трудових ресурсів та системи розроблених на підприємстві норм і

нормативів витрат цих ресурсів. А з другого – зміни системи податкових ставок,

кон’юнктури сегментів ринку (товарного, фінансового) та прогноз економічного

розвитку держави в цілому.

У наш час, при плануванні

на короткий період (квартал, місяць) використовується метод прямого рахунку. А

річне та перспективне планування прибутку доцільно здійснювати за допомогою

аналітичного методу. На практиці зокрема, використовуються обидва методи.

Узагальнення вітчизняного

досвіду планування прибутку на підприємствах дозволяє визначити особливості

кожного з методів, їх переваги та недоліки. Так, перший метод – прямого

розрахунку не потребує вибору різноманітних варіантів і є простим за технікою.

Обов’язковими умовами його застосування мають бути стабільні ціни та незмінні

витрати протягом періоду планування, а також невелика кількість найменувань

виробів та послуг, що пропонуються підприємством. Цей метод був основним у

системі директивного планування на підприємстві, але й тепер може бути досить

точним для розрахунків у короткостроковому періоді.

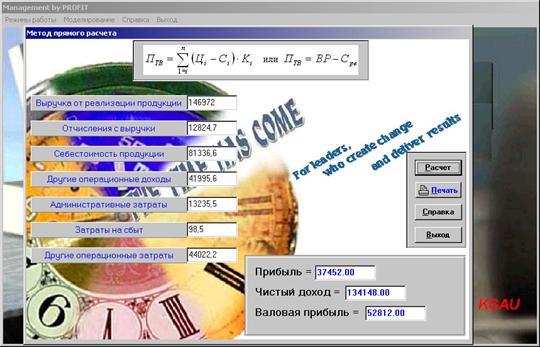

Методи прямого

розрахунку. Суть методу прямого розрахунку полягає в

тому, що маючи інформацію про обсяги виробництва товарів і послуг на плановий

період, поточну ціну на цю продукцію та її повну собівартість визначається

прибуток на всю вироблену продукцію:

або

або

де ПТВ –

прибуток

на плануємий обсяг виробництва продукції;

Ці – ринкова

ціна і-ї продукції підприємства;

n

– кількість видів продукції;

Сі – повна

собівартість і-ї продукції за калькуляцією витрат ;

ВР – виручка від

реалізації ;

Ср – повна

собівартість реалізованої продукції у ринкових цінах;

В свою чергу, на плановий

обсяг виручки від реалізації (ВР) в значній мірі впливає величина залишків

товарної продукції на початок і кінець планового періоду й сума товарної

продукції, яку планується випустити:

,

,

де Пр - прибуток від реалізації

продукції у визначеному періоді;

П1,П2 - прибуток у

залишках не реалізованої продукції на початок і кінець визначеного періоду;

В такому разі

валовий прибуток становитиме:  ,

,

де ЗП –внереалізовані

прибутки після відрахування витрат;

Пм – прибуток

від реалізації майна.

Прибуток від реалізації

розраховується за кожним видом продукції – методом прямого рахунку

асортиментного складу. Використовуючи “рівняння товарного балансу”,

підраховується різниця між плановим обсягом виручки від реалізації конкретної

групи товарів та їх повної собівартості. Для цього визначаються:

1)

залишки з кожної асортиментної позиції на початок

року – нереалізована товарна продукція на складах підприємства; відвантажені

товари, строк сплати за які ще не настав, або не сплачені у строк; а також

товари на відповідальному збереженні;

2)

залишки готової продукції на кінець планового

періоду – це продукція на складах підприємства та відвантажені товари, термін

сплати за які ще не настав;

3)

товарний випуск за планом;

4)

ціна одиниці продукції без податку на додану

вартість й акцизного збору;

5)

планова собівартість за одиницю продукції.

Слід враховувати, що на

момент планування залишки товарної продукції приймаються у розмірі фактичних складських

залишків на останню звітну дату, яка зрозуміло, не співпадає з датою початку

планового періоду. Ось чому прийнято обчислювати очікувані залишки продукції

базового періоду. Крім того, вказаний вище метод планування прибутку не

відображає того факту, що зростання питомої ваги товарів, відвантажених, але не

сплачених у визначений строк, зменшує реальні надходження підприємства та

погіршує його фінансовий стан. Вихід з цього становища підприємці вбачають у

припиненні поставок продукції, а в багатьох випадках і її повернення від

підприємств-боржників, застосування до них фінансових санкцій (пені, штрафів),

передачі справи до арбітражного суду. Зменшити ризик неплатежів можливо завдяки

ретельній перевірці фінансовою службою підприємства платоспроможності партнера,

а також налагодженню постійного контролю за вчасністю розрахунків із покупцями

за відвантажені товари.

Рис.....

Зауважимо, що метод

прямого розрахунку відносно простий і без суттєвих проблем реалізується у

машинному варіанті. Однак, використовувати його слід в умовах стабільного

економічного стану підприємства при наявності визначеного обсягу замовлень і

цін на продукцію.

Аналітичні і

нормативні підходи. Крім методу прямого рахунку до

відносно простих методів, відносять метод екстраполяції і нормативний метод.

Також відомим методом планування прибутку є аналітичний, або перевірочний

метод. Використовувати цей метод рекомендується не за кожним видом товарної

продукції, що випускається, а в цілому – для всієї продукції. Метод сприяє

можливостям виявлення внутрішніх резервів зростання прибутку в процесі

планування, що дозволяє виявляти й розраховувати вплив окремих факторів на

планову величину прибутку.

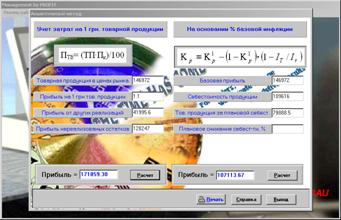

Розрахунки прибутку

аналітичним методом мають дві різновиди: з врахуванням витрат на 1 грн.

товарної продукції і на підставі показника відсотка базової рентабельності.

В першому випадку маємо ПТВ=

(ТП·Пк)/100,

де ТП –товарна продукція

в цінах ринку;

Пк – прибуток

на 1 грн товарної продукції.

У разі визначення

загального обсягу планованого прибутку до суми прибутку від товарного випуску

продукції додається прибуток від інших реалізацій і прибуток у залишках не

реалізованої продукції на початок і кінець визначеного періоду.

Стосовно іншого

підходу в реалізації аналітичного методу, то його сутність полягає у виявленні

впливу рентабельності окремих видів продукції на розміри прибутку з врахуванням

відсотка базової рентабельності. Послідовність проведення розрахунків

за таким підходом до реалізації аналітичних методів включає етапи:

1.Визначається

базова рентабельність, шляхом віднесення базового прибутку до собівартості

продукції. Під базовим прибутком будемо розуміти: це очікуваний прибуток,

скорегований на зміни цін та ставки податку на додану вартість, що відбуваються

протягом року. В свою чергу, очікуваний прибуток за звітний період

підраховується як сума фактично одержаного прибутку за бухгалтерським балансом на

останню звітну дату й очікуваного прибутку до кінця звітного року.

2.Виходячи з

базової рентабельності та на основі собівартості продукції планового року, що

переобчислена за собівартістю звітного року розраховується прибуток із

порівняної продукції:

де Пп

– прибуток із порівняної продукції;

Т – товарна

продукція за плановою собівартістю;

С – завдання по

зниженню собівартості продукції у плановому році, %;

РВР – рівень

базової рентабельності.

3.Розраховується

зміна величини планового прибутку під впливом обсягу випуску товарної

продукції, її собівартості, асортименту, сортності, оптових цін.

3.1Враховується

прибуток від реалізації непорівнянної продукції, прибуток у залишках

нереалізованої продукції. Таким чином, одержання прибутку від реалізації

товарної продукції заплановано за рахунок випуску товарної продукції планового

року, зниження собівартості, зміни сортності, асортименту продукції, підвищення

цін, прибутку в залишках нереалізованої продукції на початок і кінець року.

Підкреслимо, що система

ціноутворення планового періоду повинна враховувати не лише зміни цін на

товарну продукцію, що реалізується, а й коливання закупівельних цін на ресурси,

що використовуються підприємством – сировину, матеріали, паливо, заробітну

плату. Методика, що запропонована Коробовим М.Я.[50, с.160] дозволяє визначити,

як взагалі змінюється рентабельність продукції підприємства, ціни на ресурси, що

включаються до собівартості продукції при незмінних показниках обсягу

виробництва, собівартості, асортименту продукції. Формальне відображення методу

подається у вигляді:

,

,

де Кр –

базовий коефіцієнт рентабельності продукції скоригований на зміну відпускних

цін за товари, послуги й ціни на ресурси, що формують собівартість продукції в

умовах планового року;

К1р

– базовий коефіцієнт рентабельності;

IT – індекс відпускних цін на товарну

продукцію;

Ir – індекс цін на ресурси, які формують

собівартість товарної продукції.

Проведення аналізу впливу

цінового фактору в процесі планування прибутку ускладнюється проблемою точного

прогнозу індексів цін.

Окрім вище визначених у

разі планування фінансових результатів найчастіше використовуються такі методи,

як нормативний метод, балансовий метод, метод експертних оцінок,

економічно-математичне моделювання, методи ситуаційного аналізу та

прогнозування (метод оптимізації планових завдань).

Наведемо основні

характерні риси найбільш поширених методів цієї групи.

Нормативний метод застосовується при плануванні грошових доходів і прибутку та

грунтується на нормах витрачання сировини, матеріалів, палива, теплової і

електроенергії на одиницю продукції, ставках і розцінках з оплати праці,

ставках податків, ставках відрахувань до цільових фондів, нормах амортизації.

Обсяги прибутку в цьому випадку визначаються на підставі встановленого

підприємством відсотка рентабельності на всю продукцію, що реалізується. Норма

прибутків погоджується з замовником.

Ефективність цього методу

залежить від використання науково обґрунтованих норм і нормативних цін,

тарифів, ставок, розцінок, затверджених відповідно до чинного законодавства.

Балансовий підхід дає змогу пов’язувати прогнозні витрати виробництва й обігу з валовим

доходом і прибутком, за рахунок чого забезпечується збалансованість фінансових

ресурсів підприємництва. Результати таких розрахунків відображуються у бізнес-плані,

плані доходів і витрат.

Для господарюючих

суб’єктів державної форми власності визначено порядок складання фінансового

плану з таких розділів як: джерела формування та надходження коштів та

включення до плану такої статті доходів як асигнування з бюджету, у тому числі

на державні капіталовкладення; приріст активів підприємства; повернення

залучених коштів; витрати, пов’язані з внесенням обов’язкових платежів до

бюджету та державних цільових фондів; покриття збитків минулих періодів. Для

підприємств інших форм власності складання балансу доходів і видатків носить

рекомендаційний характер. Форму такого планування підприємство може обирати

самостійно.

На нашу думку, вказані

нормативні акти можуть справити значний вплив на інвестиційну, операційну та

фінансову діяльність. У період переважно адміністративного управління

економікою їх відсутність зумовлювало нечітку регламентацію процесу фінансового

планування на підприємстві. Фінансові плани або не складалися зовсім або

приймали форму окремих фінансових показників, включених до складу бізнес –

плану. Це не завжди сприйяє визначенню обсягів фінансових ресурсів, які будуть

знаходитися у розпорядженні підприємства, і відповідно, рівню передбачуваних

заходів із розширення виробництва, проведення дивідендної політики, повернення

та сплати відсотків за кредитними зобов’язаннями .

Фінансовий план

пов’язаний із рухом фінансових ресурсів, процесом їх мобілізації та напрямами

цільового використання коштів для виконання завдань соціально-економічного

розвитку підприємства. Як правило, фінансовий план охоплює розрахунки доходів,

видатків підприємства, його взаємовідносини з різними суб’єктами

підприємницької діяльності – постачальниками, споживачами, страховими

компаніями, кредиторами з приводу одержання позик від банків та інших

фінансових установ і повернення й обслуговування боргів, а також фінансові

платежі до бюджету та позабюджетних фондів, одержання від них коштів.

Основним завданням складання

такого плану є виявлення й мобілізація резервів збільшення прибутку,

спрямованого на постійне вдосконалення матеріальної бази, впровадження

науково-технічного прогресу на виробництві, соціальний розвиток, що, в

кінцевому підсумку, зумовлює платоспроможність та фінансову стабільність

підприємницьких структур. Цє стає можливим завдяки здійсненню контролю за

раціональним використанням матеріальних, трудових та фінансових ресурсів, визначення

шляхів ефективного капітального інвестування. Крім того, на кожному конкретному

етапі розвитку підприємства вкрай важливим є чітке визначення пріоритетних

напрямів використання коштів, розподілу витрат на капітальні та на поточні.

Зауважимо, що на

фінансово стійких підприємствах розрахунки планованого прибутку можуть

відбуватися на підставі методу власного фінансування. Послідовність таких

розрахунків включає такі аналітичні процедури:

1.Розрахунки потреби в

фінансуванні виробничого і соціального розвитку (на основі загального плану розвитку

підприємства) без амортизаційних відрахувань – Пвс.

2.Визначення питомої ваги

прибутку на соціальний і виробничий розвиток у загальному обсязі чистого прибутку –Вп

3.Визначення об’єму

чистого прибутку, що забезпечує можливості власного фінансування – ЧПвф :

ЧПвф=(Пвс/Вп)·100.

4.Встановлюється питома

вага чистого прибутку у загальному об’ємі прибутку на

підставі фактичних даних звітного періоду-Вчп:

Вчп=(ЧПф/ВПф)·100

5.Визначення загального

об’єму валового прибутку, що забезпечує умови власного

фінансування в продовж періоду прогнозування - ВПвф.

ВПвф= (ЧПвф/Вчп)·100.

Такий підхід до

планування прибутку активізує інвестиційну діяльність з метою оновлення

виробничого потенціалу підприємства.

Удосконалення формування

прибутку можливо за умов удосконалення елементів (параметрів), що складають

процес формування і впливають на нього.

Розвиток підприємства тісно пов’язаний з опрацюванням та реалізацією

стратегії і тактики управління процесом формування та розподілу прибутку.

Удосконаленню

формування прибутку на підприємстві сприйяє виконання наступних завдань на

підприємстві: збільшення обсягу виробництва та реализації продукції, збільшення

ціни реализації продукції, скорочення витрат на виробництво продукції та

структурні зрушення у продукції підприємства. Усі перелічені резерви у тому чи

іншому ступені можуть бути реализовані завдяки урахуванню відповідного фактору

та конкретних шляхів, які реалізуються через впровадження тих чи інших заходів.

Для реалізації описаних

вище моделей нами створена автоматизована система прийняття рішень відносно

формування реально можливого прибутку. Тобто, в системі

в

автоматизованому

режимі вирішується комплекс задач описаних в попередньому з використанням

відповідної інформації.

Наголосимо, що

створення реально придатної для практичного використання системи пов’язане зі

збором достовірної, актуальної інформації та вірної її інтерпретації. Збір

такої інформації досить тривалий та складний. Особливість вітчизняної

економічної системи, як ми вже відмічали, полягає у тому, що економічні

процеси, які відбуваються у нашій країні перше за все не носять еволюційного

характеру і дані минулих років не використовуються для прогнозування на

майбутнє, по-друге, багато економічних показників взагалі отримати неможливо.

Тому виникають особливі труднощі збирання необхідної інформації. Відмітимо, що

вірно інтерпретувати зібрану інформацію можливо лише при умові її своєчасної

обробки. Така обробка проведена нами з перспективою бути пов’язаною

статистичним та економіко-математичним аналізом даних на комп’ютері.

Стосовно

організаційно-структурного плану ми застосували таку схему розробки (рис.3.1):

Машинний синтез

алгоритму комплексу розрахунків реалізується у такій послідовності:

1. Запровадження

запиту. В запиті зазначається режим роботи, модель (метод), необхідна для

реалізації моделі інформація, контроль запиту. В основі останньої процедури

покладено послідовне порівняння даних, що вводяться з відповідними порогами

значень.

2. Аналіз

сукупності вхідних параметрів. Перевіряється коректність і несуперечність їх

одне одному.

3. Виведення

результатів розрахунків у відповідності з обраним режимом функціонування

системи.

Алгоритм машинної

реалізації у вигляді схеми дає наочне уявлення про функціонування системи

(додаток В), а багато віконний режим, що представлено на додатках С, D,

E, F

про її експлуатаційні можливості.

Рис.3.1 Блок-схема алгоритму машинної

реалізації планування формування прибутку підприємства

При розробці

програмного комплексу АС велика увага приділялася забезпеченню комфортності

користувача через відповідний інтерфейс. Усі вищевикладені етапи побудови

функцій і реалізації здійснюються в діалозі з комп’ютерною системою. Питання

задаються у формі, звичної для користувача, усі складності, що пов’язані

безпосередньо з моделюванням закриті. Разом

з тим користувач може на будь-якому етапі ознайомиться з результатом своєї

участі, переглянути рішення і почати його з попереднього кроку. Остаточне

рішення щодо вибору проектного (ефективного) комплексу економічних параметрів

діяльності приймає користувач, базуючиcь

на даних багатокритеріального аналізу і показниках економічної оцінки. До таких

оцінок віднесені переваги, що не враховувалися критеріями оптимізації, і їхня

привабливість істотна для користувача. Ефективний варіант може не збігатися з

найкращим, але прийняті розрахунки визначать ціну прийнятого рішення і нададуть

варіанти альтернативності вибор.

Автоматизація

дозволяє користувачу істотно збільшити кількість розглянутих варіантів у

порівнянні з традиційною практикою, коли кількість варіантів, що враховуються

при проектуванні прибутку рідко перевищувало два. Програмні засоби системи

орієнтовані на операційну систему Windows версії не нижче 5.0. для персональних

комп’ютерів сумісних з оперативною пам’яттю не менш 1 Мб. При роботі

використовується СУБД написані мовою Delphi 6.0.

При проектуванні

маркетингових процесів (операцій) у якості ЛПР можуть бути менеджери

відповідних підрозділів, адміністративний аппарат організації, керівники

проектів, що здійснюють розробки і захист проектних рішень відповідно до

нормативних і правових документів, що ведуть виконавці, які відповідають за

визначені функції.

Система надає

ЛПР не тільки необхідну інформацію щодо прийняття рішень, але і підсумкові

рекомендації у виді великих блоків кращого рішення, а іноді і всього рішення в

цілому, якщо аналітично забезпечена його абсолютна коректність.

Використання

можливостей колективного інтелекту в системі, по-перше, забезпечує надійність

інформації для вироблення рішення, по-друге, сприяє зниженню можливої

негативності наслідків реалізації рішення, чим безумовно підвищує якість

прийнятого рішення. Можливості прийняття рішень на основі альтернативності,

прозорості процедур, визначає ще одну функціональну здатність нашої системи –

до безупинного навчання персоналу користувачів з метою підвищення його

кваліфікації. Тобто, окрім суто виробничих переваг СППР “Прибуток” є зручним

інструментарем для реалізації освітянських функцій.

1.2 Економiко-математичне

моделювання в оптимiзацiї використання прибутку

нафтопереробних пiдприємств

Чистий прибуток пiдприємств є джерелом доходiв

акцiонерiв, а також з нього

можна здiйснювати значнi iнвестицiї для збiльшення потужностей та

структурно-технологiчного вдосконалення нафтопереробних

заводiв.

Можна спрямувати весь чистий прибуток

поточного року на виплату дивiдендiв

акцiонерам, не рахуючись з потребами технiчного розвитку виробництва. Але така стратегiя обернеться у кiнцевому рахунку

проти економiчних iнтересiв цих акцiонерiв

у наступнi роки, коли зношене устаткування та устарiла технологiя призведуть до збiльшення витрат виробництва, зниженню якостi

продукцiї та втратi ринкових позицiй. Таким чином,

виникає проблема оптимального узгодження мотивiв поведiнки власникiв

капiтала компанiї

зi стратегiєю

її технiчного розвитку. Оскiльки головне джерело iнвестицiй – чистий прибуток, то мова iде про

встановленнi рацiональної норми її реiнвестування

з таким розрахунком, щоб отримати найбiльшу з можливих

суму дивiдендiв за повний життєвий цикл компанiї.

Тривале вiдлучення

бiльшої частини прибутку на виробниче

накопичення шкiдливе для матерiального

стимулювання та знижує творчу активнiсть

робiтникв, i як слiдство капiталовiддачу.

З iншого боку,

спрямування чистого прибутку загалом на поточне споживання обмежує

можливостi технiчної переоснастки для збїльшення капiталовiддачi

та фонду споживання у майбутньому. Додаткову складнсть у цю проблематику

вносить перехiд до акцiонерної форми органiзацiї власностi на майно колишнiх державних пiдприємств

та необхiднiсть урахування рiзноспрямованих мотивiв економiчної поведiнки

акцiонерiв, управлiнцiв та робiтникiв. Рада директорiв та президент

компанiї повиннi

надавати зiбранню акцiонерiв обгрунтований проект використання чистого прибутку у

перспективi.

За даних обставин необхiдним є рацiональний

пiдхiд, який вносить наукову

обгрунтованiсть у прийняттi рiшень про норму реiнвестування

прибутку. Його можна здiйснити шляхом аналiзу реально доступних режимiв

споживання та накопичення, якi задовольняють закономiрностi економiчного

росту та конкретнi виробничi

умови пiдприємства.

На макроекономiчному

рiвнi теорiя

накопичення розроблена задовiльно.

У працях А. Маршала, Ж.Б.-Сея, К.

Викселля, Д. Кейнса, Е. Домара, У. Солоу, Е. Фелпса, К. Шелла встановленi фундаментальнi закономiрностi процессу накопичення. Вони

створюють аксiоматику данного роздiлу

економiчної теорiї. Цю аксиоматику загально можна уявити наступними положеннями:

1. Мета накопичення – максимiзацiя споживання у довгостроковому

планi

2.У довгостроковому планi накопичення дорiвнюють iнвестицiям

3.Споживання зростає

зi збiльшенням доходу, але

меншими темпами

4.У рiвноваговiй економiцi iснує

оптимальна норма накопичення, яка забезпечує максимум iнтегрального фонду споживання за перiод

стратегiчного планування.

Розрахунок оптимальної

норми реiнвестування прибутку за дуже малореалiстичних припущеннях був здiйснений у

1966 роцi Е. Фелпсом на основi

динамiки чистого продукту у виглядi

виробничої функцiї:

, (3.1)

, (3.1)

де Y – нацiональний доход

K – капiтал;

L – робоча

сила;

A –

статистичний коефiцєнт;

n - статистичний показник ступеня;

Е. Фелпс показав, що їснує особа стацїонарна траєкторiя економiчного росту. Впродовж стацiонарної траєкторiї усi змiннi моделi (K i L) зростають з постiйним

у часi темпом якiй дорiвнює темпу роста робочої

сили. За цих обставин залишаються строго постiйними

продуктивнiсть працi, фондовiддача та фонд споживання на одного робiтника.

Цi умови виконуються для функцiї Y за деякого

оптимального рiвня фондовозброєностi працi F= К/L. Йому вiдповiдає оптимальна норма реiнвестування нацiонального доходу,

яка дорiвнює параметру n функцiї Y.

Але головна проблематика розрахунку

функцiї Y полягає в тому, що дана функцiя досить приблизно з грубим спрощенням передає

дiйсний процесс замiщення труда

капiталом. Внаслiдок цього

розрахунок параметру n є нестiйким, i

може бути зовсiм рiзним по

значенню при обробцi одних й тих самих даних у рiзних авторiв.

Таким чином виникає

необхiднiсть у методицi, яка б на рiвнi

окремого пiдприємства дозволяла

розрахувати оптимальну норму реiнвестування прибутку на

базi обмеженої iнформацiї, яка

б була доступною менеджерам. Але необхiдно знати

параметр, який визначає динамiку вiдтворення чистого прибутку, -

очикувана капiталовiддача за

чистим прибутком. Даний показник визначається в процесi вiдбiру

певних iнвестицiйних програм,

що складають загальну перспективну програму технiчного

розвитку пiдприємства.

Прогнозна середня рентабельнiсть капiталу за чистим прибутком

визначається наступним чином:

, де (3.2)

, де (3.2)

P0 –

прогнозна середня рентабельнiсть вже функцiонуючого капiталу компанiї

D0 -

доля вже функцiонуючого капiталу

компанiї у загальнiй сумi капiталу

компанiї на перiод

стратегiчного планування

n – iндекс iнвестицiйного

проекту, який був включеним до перспективної

iнвестицiйної програми

Pn – очикувана рентабельн iсть

капiталу при реалiзацiї n-го проекту

Dn – питома вага капiталу, який вiдноситься до n-го iнвестицiйного проекту у капiталi компанiї.

За даними iнвестицйiної програми ВАТ «Херсоннафтопереробка»

2004 року маємо три iнвестицiйних проекти: будiвництво гiдрокрекингу вакуумного газойлю (n=1),

замiна каталiзатора та

реконструкцiя рiформiнга (n=2), будiвництво

гiдроочистки дизельного палива (n=3).

В рамках кожного проекту ми маємо:

n=1:рентабельнiсть проекту –0,07,питома вага капiталу

у рамках першого iнвестицiйного

проекту у загальнiй сумi капiталу – 0,13 ;

n=2:рентабельнiсть проекту -0,02 ,питома вага капiталу

у рамках другого iнвестицiйного

проекту – 0,17;

n =3:

рентабельнiсть проекту – 0,06 , питома вага капiталу у рамках третього проекту – 0,05.

Прогнозна рентабельнiсть

вже функцiонуючого капiталу –

0,12, питома вага вже функцiонуючого капiталу компанiї –

0,65.

Таким чином, розраховуємо

очикувану середню рентабельнiсть капiталу

компанiї:

P = 0,12 * 0,65

+ 0,07*0,13 + 0,02 * 0,17 + 0,06 *0,05 = 0,0935

Для того, щоб забезпечити достовiрнiсть значень Рn за кожним проектом

оцiнюються вирогiдностi його реалiзацiї , та загальна рентабельнiсть проектiв розраховується наступним чином:

(3.3)

(3.3)

де i – можливий

iтог реалiзацiї n- го проекту

Рni - рентабельнiсть кап iталу при реалiзацiї i-го проекту

Vni

– вiрогiднiсть

реалiзацiї i-го проекту

За даними пiдприємства шляхом розрахунку обсягу продажу, витрат, прибутку у

несприятливих, промiжкових та сприятливих умовах були

отриманi наступнi данi щодо вирогiдностi

реалiзацiї i вiдповiдно величини їх рентабельностi :

Р11 =0,07 V11=0,25

Р12 = 0,2 V12= 0,3

Р13= 0,15 V13= 0,25

Р14= 0,24 V14=0,2

Найбiльш вирогiдне значення рентабельностi за

першим проектом:

Рn = 0,07*0,25+0,2*0,3+0,15*0,25+0,24*0,2 = 0,59.

Пiсля того, як

очикувана рентабельнiсть визначена, наступним кроком

буде використання детермiнованої

розрахункової схеми, яка обумовлена закономiрностями вiдтворення чистого

прибутку. Iнтегральна сума дивiдендiв за Т рокiв, яку необхiдно зробити найбiльшою шляхом вибору

оптимальної норми реiнвестування чистого

прибутку S, повинна бути представлена функцiєю S, при даних

параметрах P i T. Тривалiсть

перiоду Т у деяких моделях приймається

безкiнечною, але це навряд чи виправдано, оскiльки за межами 20-30 рiчного iнтервалу можливостi виробництва та

збуту продукцiї, стан сировинної бази є невизначеними. Також iнтереси акцiонерiв

за межами данного сроку не поширюються. Внаслїдок цього

значення Т необхiдно прийняти у межах 20 – 30 рокiв.

Завдяки тому, що параметри Т i Р вiдомi,

то динамiка процесу вiдтворення

чистого прибутку та дивiдендiв

цiлком визначається змiною капiталу впродовж Т рокiв.

Якщо прийняти капiтал

першого року за С0, то капiтал пiдприємства у будь-якому т-ому роцi з урахуванням реiнвестування

прибутку складе:

(3.4)

(3.4)

Сума складових капiталу

, якi утворюють геометричну прогресiю

з першою складовою, яка дорiвнює

одиницi i

со знаменником 1+Р * S, за Т рокiв

складе:

(3.5)

(3.5)

Обсяг чистого прибутку за той же перiод буде дорiвнювати добутку капiталовiддачi

на вказану суму:

(3.6), де

(3.6), де

п = iнтегральна

величина чистого прибутку компанiї

за Т рокiв, яка виражена в одиницях початкового капiталу;

S – норма реiнвестування чистого прибутку.

На оплату дивiдендiв акцiонерам та на соцiальнi потреби коллективу пiдприємства iде

частина чистого прибутку, яка дорiвнює

1- S, та цiльова функцiя моделi буде мати наступний вигляд:

, (3.7)

, (3.7)

Де G – iнтегральний обсяг чистого прибутку пiдприємства на потреби споживання за Т рокiв

в одиницях початкового капiталу.

Розподiляючи

вираз  в ряд

по ступенях до п’ятого порядку, скоротив його на S та

використовуя вiдомi методи

пониження ступеня алгебраїчного рiвняння

отримаємо:

в ряд

по ступенях до п’ятого порядку, скоротив його на S та

використовуя вiдомi методи

пониження ступеня алгебраїчного рiвняння

отримаємо:

(3.8)

(3.8)

Похідна G по S буде дорівнювати:

(3.8)

(3.8)

Виконуючи умови максимiзацiї G рiвняємо праву

частину до нулю та вирiшив рiвняння

вiдносно S знаходимо формулу

для розрахунку оптимальної норми реiнвестування

прибутку  :

:

(3.9)

(3.9)

За даними «Херсоннафтапереробка»

очикуване значення Р з урахуванням взваженої рентабельностi – 0,15 розрахуємо оптимальну норму реiнвестування прибутку у межах 20 рокiв:

Загально вiдомо,

що нафтопереробнi пiдприємства в процесi своєї господарської дiяльностi використовують заємний

капiтал. Звичайно використання позикових коштiв дозволяє у короткi строки модернiзувати

технологiю виробництва, або здiйснити

будь-якi iнвестицiйнi програми,

але головна проблема запозичень полягає в

тому, що вони приховують у собi додатковi фiнансовi зобов’язання та риски, якi торкаються економiчних

iнтересiв акцiонерiв пiдприємства.

Саме тому необхiдно проаналiзувати,

яким чином змiниться модель оптимальної

норми реiнвестування прибутку, якщо у структурi капiталу пiдприємства будуть мати мiсце довгостроковi кредити. Таким чином, основна логiка

математичного виразу оптимiзацiї S не змiнилася, але необхiдно урахувати

введення нових показникiв пов’язаних з використанням

кредитiв, а саме фiнансового

риску, цiни кредиту, та вiдносного

рiвня використання заємного капiталу.

Спочатку розглянемо алгоритм розрахунку

рентабельностi власного капiталу

на пiдприємствi,

де мають мiсце довгостроковi

кредити у загальнiй структурi

капiталу, це спiввiдношення базується на теорiї фiнансового

важеля, яка розроблена Франко Модiльянi

та Мертоном Мiллером:

, де (3.10)

, де (3.10)

–

рентабельнiсть власного кап iталу

ф iнансово-залежного п iдпри ємства

–

рентабельнiсть власного кап iталу

ф iнансово-залежного п iдпри ємства

–рентабельнiсть власного капiталу фiнансово -незалежного пiдприємства

–рентабельнiсть власного капiталу фiнансово -незалежного пiдприємства

– власний капiтал п iдприємства

– власний капiтал п iдприємства

- заємний капiтал пiдприємства

- заємний капiтал пiдприємства

– середньоквадратичне вiдхилення

– середньоквадратичне вiдхилення

– рiчна

ставка вiдсотка за довгостроковими кредитами.

– рiчна

ставка вiдсотка за довгостроковими кредитами.

Показник рентабельностi

власного капiталу фiнансово-незалежного

пiдприємства розраховується наступним чином:

, де (3.11)

, де (3.11)

РЗ – очикуване значення

середнього рiвня рентабельностi

власного капiталу фiрми з

урахуванням реалiзацiї запланованих iнвестицiйних

проектiв та рiвня фiнансової залежностi,

який дорiвнює (В+З/З) ;

Var – коефiцiєнт варiацiї фактичної величини РЗ за попереднi

роки д iяльностi пiдприємства.

Ураховуючи те, що показники РН i РЗ змiнюються пiд впливом одних й тих

самих факторiв i вiдрiзняються лише масштабним коефiцiєнтом, то

середньоквадратичне вiдхилення показника

РН розраховується

з умови рiвностi коефiцiєнтiв варiацiї показник iв РН i РЗ.

Тобто,

, де (3.12)

, де (3.12)

– середньоквадратичне вiдхилення

рiвня рентабельностi власного

капiталу пiдприємства

за вiдсутностi у неї довгострокових кредитiв.

Показник середньоквадратичного вiдхилення дає можливiсть

розрахувати фiнансовий ризик залучення довгострокових

займiв – F , т.б.

(3.13)

(3.13)

Додатковий вплив на iнтегральний

доход iнвесторiв показника фiнансового ризику (Ф* З/В), та витрат,

пов’язаних з обслуговуванням боргу (I *З/В) є рiзним, саме тому даний вплив подiляється на два логiчних

цикли. Перший цикл адаптує процесс вiдтворення чистого прибутку з урахуванням додаткового фiнансового ризику в продовж n рокiв, другий цикл – формує нарощення

основного боргу та вiдсоткiв за

довгостроковим кредитом впродовж n рокiв.

Розглянемо поетапно усi

розрахунки на прикладi ВАТ «Херсоннафтапереробка» за 2004

рiк. Згiдно даних бухгалтерської документацiї

власний капiтал пiдприємства складає – 136986 тис.грн. ,

довгостроковi кредити – 20986 тис. грн. , чистий

прибуток – 20,0 тис. грн. Середньо квадратичне вiдхилення

Р складає – 0,147 , коефiцiєнт варiацiї – 0,35.

Згiдно даних пiдприємства рентабельнiсть

власного капiталу складатиме:

P = 20 : 136986

= 0,000146.

На першому етапi зробимо розрахунок рентабельностi

власного капiталу РН з припущенням того, що

у складi капiталу немає довгострокових кредитiв за реальної ставки вiдсотку i=0,12

.

РН = (0,000146 + 0,12*20986/136986) : ((136986 +

20986)/136986 – 0,35*20986/136986) = 0,016,

Середньоквадратичне вiдхiлення РН дорiвнює:

= 0,35*0,016=0,0056

= 0,35*0,016=0,0056

Перерахунок аналiтичним

методом норми реiнвестування прибутку I

пов’язаного з ним iнтегрального обсягу фонда споживання

дав наступнi результати:

|

норма реiнвестування

прибутку (S)

|

Iнтегральний

обсяг фонда споживання (G)

|

|

0,1

|

1,8

|

|

0,2

|

2,5

|

|

0,3

|

3,2

|

|

0,4

|

3,8

|

|

0,5

|

4,5

|

|

0,6

|

5,2

|

|

0,7

|

4,2

|

|

0,8

|

3,8

|

Найбiльший

обсяг фонду споживання G = 5,2 можливий при нормi реiнвестування прибутку S = 0,6.

Iснує аспект проблеми реiнвестування

прибутку, який пов’язан зi структурою життєвого циклу технiки та технологiї i полягає у нерiвномiрному розподiлу потреб iнвестицiйних внескiв

у часi, таким чином моделювання оптимiзацiї норми реiнвестування

прибутку та рентабельностi капiталу

повинно урахувати постiйнiсть

даних показникiв, зробити їх

диференцiйованими, доцiльними

для кожного окремого перiоду.

Для того, щоб вирiшити

дану проблему, по-перше необхiдно обрати потрiбнi строки-етапи, за якими буде вiдбуватися диференцiйоване iнвестування.

Припустимо, що для нашого пiдприємства ми оберемо загальний строк

програми iнвестування – 12 рокiв,

в середньому кожний логiчний цикл технiчного

розвитку займає 3 роки, тодi

загальна кiлькiсть строкiв диференцiйованого iнвестування – 4.

Розглянемо, як буде розраховуватись в

рамках першого строку iнвестування вiдсотки

по капiталу, за даних S=0,6 , P=5,2. Початковий капiтал складе К0

складе:

К0(1+5,2+0,6*3) = 8 К0 (за простим вiдсотком)

К0(1+5,2*0,6)*3

= 12,36 К0 (за

складним вiдсотком)

Розглянемо як поетапно формуються суми

чистого прибутку, що йдуть на виплату дивiдендiв та в фонд споживання.(табл.3.1)

Таблиця 3.1 Використання чистого

прибутку на виплату дивiдендiв

та в фонд споживання за диференцiйованим iнвестуванням

|

Строки

|

Дивiденднi

виплати

|

Виплати у фонд споживання

|

|

1 строк (1-3 роки)

|

(1 – S1) К0

|

Р1(1+Р1S1)

|

|

2 строк (4-6 роки)

|

(1 – S2) К0

|

Р2(1+Р1S1) (1+Р2S2)

|

|

3 строк (7-9 роки)

|

(1 – S3) К0

|

Р3(1+Р1S1) (1+Р2S2)(1+P3S3)

|

|

4 строк (10-12 роки)

|

(1 – S4) К0

|

Р4(1+Р1S1) (1+Р2S2)(1+P3S3)(1+P4S4)

|

Цiльова функцiя буде мати наступний вигляд:

F = L1P1

– L12+L1+L1L2P2-L1L22+L1L2+L1L2L3P3-

L1L2L32+L1L2L3L4P4

- L1L2L3L42- L1L2L3L4=>max,

де

L1=(1+Р1S1)

L2=(1+РS2S2)

L3=(1+P3S3)

L4=(1+P4S4).

Розрахунок даної цiльової функцiї базується на методi

динамiчного програмування. За даним методом норма реiнвестування прибутку на четвертому строцi

береться мiнiмальною, для того,

щоб забезпечити необхiдний мiнiмум норми оновлення основного капiталу.

Для розрахунку оптимальних величин S на кожний строк

необхiдно за кожним L знайти

проiзводну та прирiвняти її до нуля.(для зручностi розрахунку вiзьмемо S4=0).

Знаходимо окремі похідні

по за  та дорівнюємо їх до нуля і

таким чином ми отримуємо розрахунок оптимальних величин норми реінвестування

прибутку.

та дорівнюємо їх до нуля і

таким чином ми отримуємо розрахунок оптимальних величин норми реінвестування

прибутку.

(3.14)

(3.14)

(3.15)

(3.15)

(3.16)

(3.16)

Наприкладi ВАТ

«Херсоннафтапереробка» розглянемо якою повинна бути оптимальна стратегiя реiнвестування чистого прибутку.

За планом технiчного розвитку заводу поетапнi значення рентабельностi капiталу дорiвнюють:

У перші три роки

необхідно реінвестувати 71 % суми чистого прибутку решту розподілити на

дивідендні виплати. Наступний трьохрічний етап сума реінвестованого прибутку

складе 62,8%, і в третьому етапі згідно розрахункам сума тезаврованого прибутку

складе 17%. Якщо наприклад, за нашими розрахунками ми б мали величину норми

реінвестування прибутку – 1,35, тобто більше одиниці це б означало, що

підприємство повинно додатково взяти кредит в сумі 35% від чистого прибутку

підприємства.

За даними розрахунками

спостерігається певна закономірність щодо розміру норми реінвестування

прибутку, у перші два періоди вона найбільша(0,71; 0,628) - це відображення

принципу доцільності зосередження капіталовкладень на початковій стадії

реалізації проекту. Проте за реальних обставин строго виконувати у сумах

значення норми реінвестування прибутку неможливо, оскільки формула не взмозі

охопити багатофакторні зміни у господарській діяльності, але невеликі за

розміром відхилення від розрахункової норми реінвестування прибутку загально не

впливають на величину цільової функції.

1.3 Прогнозування беззбитковостi нафтопереробних підприємств

В основу моделі

прогнозування прибутку покладено поточний план надходження і витрат по

операційній діяльності. Принциповою моделлю розрахунку чистого прибутку з

операційної діяльності (ЧОП) на майбутній період можна вважати:

ЧОП =ΣНГпл.-Σ

ВГР пл.-ΣАВпл.- ΣВКпл.,

Де ΣНГпл.-

планова сума грошових надходжень по операційній діяльності ;

ΣВГР пл.-

планова сума витрат грошових ресурсів на операційну діяльність;

ΣАВпл. –

планова сума амортизаційних відрахувань;

ΣВКпл. –

планова сума відсотків за кредит.

На підставі ЧОП

розраховуються планові обсяги валового операційного прибутку (ВОП) і

маржинального операційного доходу (МОД):

ВОП = ЧОП ·η,

де η – коефіцієнт

ставки налогу на прибуток (η=1,3)

МОД = ВОП- СВ, V=МОД +ЗВ,

де СВ – стабільні витрати

(постійні); ЗВ – змінні витрати;V

– об’єм продажу

На підставі такого

підходу можна більш тісно зв’язати операційний прибуток з чистим грошовим

потоком від поточної діяльності.

Також, що є підхід який

побудовано на підставі аналізу ліміту рентабельності. На підставі аналізу

даного показника визначається мінімальний об’єм продажу –Qmin:

, або

, або

,

,

де Rcв – частка стандартних

витрат у виручці від реалізації.

Тоді прогноз прибутку ( П1)

буде:

,

,

де βп- прогнозний

показник економічної рентабельності продажу.

Серед найбільш суттєвих

факторів впливу на процеси управління прибутком виділимо:

1.Зміна обсягів

реалізації продукції, що при інших рівних умовах знаходиться у прямому

функціональному зв’язку з прибутком, тобто чим більше кількість продукції, що

реалізована, тим більше надходить виручки від реалізації продукції і тієї її

частини, що є основним джерелом накопичень підприємств – прибутку.

2.Зміна

цін:

чим вище ціни, за якими

реалізується

продукція,

тим

більший прибуток

одержить

підприємство. Ціна має не тільки компенсувати витрати підприємницьких

структур, а і забезпечити отримання підприємцями

прибутку.

При цьому важливою базою

ціноутворення

у ринковій економіці

є попит на товари,

що виробляються та

ціни

на товари конкурентів-суб’єктів

господарювання. Тобто ціна

повинна враховувати майбутню конкуренцію

на ринку певної галузі. Заслуговує на увагу

гіпотеза деяких західних вчених Р.Боєра, Дж.Містреля, що у ціну вироблених

товарів закладається такий прибуток, який повинен забезпечувати рентабельність

основних фондів. З цього випливає: високий рівень основного

капіталу у галузях може стимулювати інфляційні процеси у державі. Інфляційне зростання

цін штучно сприяє зростанню номінальних доходів, проте зовсім не позначається

на якості та ефективності виробництва продукції.

3.Між прибутком

і собівартістю існує тісний зв’язок – зворотня залежність. Розширення складу

витрат, які включаються у собівартість, а також зменшення ефективності на

стадіях процесу виробництва й реалізації, включаючи недосконалу амортизаційну

політику, спричиняють зростання витрат та скорочення прибутку.

4.Структура асортименту

продукції, і її зрушень дозволяє виявити вплив рентабельності окремих видів

виробів на розміри прибутку.

Відомо, що формування і

використання прибутку є підгрунттям підприємницької діяльності і її кінцевим

результатом.

Основний метод управління

прибутком відбувається за допомогою аналізу за схемою “витрати-обсяг

продажу-прибуток”. Реалізація схеми відбувається на підставі операційного

аналізу (внутрішній аналіз) де вирішуються задачі:

- оцінка прибутковості;

-

прогнозування рентабельності на підставі показника

запасу фінансової

стійкості (ЗФС);

-

оцінка підприємницького ризику;

-

визначення оптимального шляху виходу з кризового

стану;

-

розробка найбільш вигідної асортиментної політики.

Ключовими елементами

операційного аналізу вважаються:

- критичний обсяг

виробництва;

-

поріг рентабельності;

-

запас фінансової стійкості.

Ці елементи пов’язані з поняттям маржинального доходу –МД, що є результатом реалізації

продукції після погашення змінних витрат –ЗВ.

Формальний запис

розрахунку маржинального доходу у сфері виробництва виглядає наступним чином:

ЧВ – ЗВ = МД-СВ =Пв,

де з неозначених

параметрів –ЧВ – чиста виручка від реалізації продукції;

Пв – прибуток

виробництва.

У разі визначення важеля МД,

що вимагає операційний аналіз, можна скористатись відношенням:

ВВ=МД/Пв,

де ВВ –“виробничий

важель”, який показує у скільки разів маржинальний доход перевищує прибуток:

Маржинальний дохід

оцінюють за наступними варіантами значень:

1.Маржинальний доход

дорівнює нулю. У даному випадку дохід від реалізації покриває змінні витрати.

Підприємство функціонує зі збитками у розмірі постійних витрат;

3.Маржинальний дохід

дорівнює постійним витратам (МД=СВ). Це варіант беззбиткової і водночас

безприбуткової діяльності, коли отриманої виручки досить щоб покрити усі

витрати підприємства без отримання прибутків.

4.Маржинальний дохід

перевищує постійні витрати (МД>СВ). В даному випадку

підприємство компенсує всі свої збитки та формує операційний прибуток.

Ефект виробничого важеля

(ЕВВ) полягає у тому, що будь-яка зміна виручки від реалізації продукції

породжує ще значнішу зміну суми прибутку. Ступінь такої зміни залежить від

співвідношення між постійними та змінними витратами підприємства.

Якщо поріг рентабельності

(виручка від реалізації, при якій забезпечується беззбиткова діяльність

підприємства за умови неотримання прибутку) більше нуля, то частка постійних

витрат у сумі витрат знижується і вплив виробничого важеля (ВВ) знижується.

У випадках зниження

виручки від реалізації операційний важель характеризує можливість втрати

прибутку. Важке становище підприємства якщо у випадку спаду виручки від

реалізації, збитки перевищують маржинальний доход, тобто операційний важель

дорівнює або менш ніж одиниця. Збільшення виручки від реалізації в такому

випадку тягне за собою зниження збитків у меньшому ступені ніж зростання обсяга

виробництва, що його викликало. Підприємство, що має збитки за сумою менше ніж

маржинальний операційний дохід, мають шанси скоріше вийти з кризового стану,

тому що зростання обсягу продажу потягне за собою більш інтенсивне зниження

збитків.

Функціонування системи управління

прибутком на основі моделювання передбачає вирішення таких задач:

1.Визначення критичного

обсягу виробництва;

2.Встановлення обсягу

виробництва, необхідного для отримання прибутку і відповідного для цього рівня

операційних витрат;

3.Розрахунок обсягу

додаткового замовлення, яке необхідне для прибуткової роботи і власного

фінансування.

Визначимось, що критичний

обсяг виробництва – це такий обсяг, у разі досягнення якого отримана виручка

від реалізації продукції забезпечує беззбитковий обсяг виробництва. Тобто, за

даного обсягу виробництва буде виконуватися наступна умова:

, (3.18)

, (3.18)

Оскількі, змінні витрати

безпосередньо пов’язані з обсягом виробництва, їх можна визначити наступним

чином:

, (3.19)

, (3.19)

де Усв – питома вага змінних витрат у повному обсязі

виручки від реалізації продукції.

Тоді для критичного

обсягу виробництва будемо мати:

, (3.20)

, (3.20)

Оскільки критичним є

об’єм реалізації при якому виручка від реалізації дорівнює повним витратам (у

разі відсутності прибутку), то для розрахунку критичного об’єму реалізації –Vrk будемо мати:

Vrk = Усв·Vrk+CB або  , (3.21)

, (3.21)

де 1-Усв –

частка постійних витрат

Розглянемо розрахунок

цього показника на прикладі даних

“Херсонського нафтопереробного комплексу” за 2004 рік. Середня ціна за продукцію у 2003 році становила понад 2000 грн

за 1т. Змінні витрати у ціні товару 1652грн (82,6%). Постійні витрати на

увесь обсяг-12647,4 тис. гр Тоді підприємство досягне критичної величини

випуску у разі обсягу виробництва, що дорівнюватиме – 72686,2 тис.грн. .

.

Таким чином, реалізувавши

продукцію на 72686,2 тис. грн , або реалізувавши 363 тис.т. пального

підприємство повністю перекриє свої витрати і досягне критичного обсягу

виробництва.

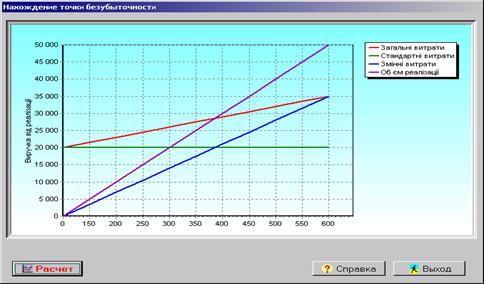

Графічно наші дані будут

обгрунтовані наступним чином: перехрещення прямих об’єма реалізації і

загальних витрат (точка беззбитковості відповідає випуску 363тис.т.пального)

дає нейтральне положення (прибуток=0). Сумарний дохід в цієї точці є достатнім,

щоб поповнити постійні і змінні витрати  .

.

Рис....

У разі об’єму реалізації нижчому за цей показник підприємство матиме збиток.

За допомогою графіка

можна вирішити зворотню задачу: спираючись на необхідний рівень прибутку знайти

відповідний для нього рівень реалізації продукції і рівень витрат. На величину

критичного обсягу виробництва впливають наступні фактори: зміна рівня змінних

витрат на одиницю продукції, зміна постійних витрат, динаміка ціни реалізації(Z). Якщо обсяг реалізації –VR у

грошовому вимірі буде – VR1·Z, то :

VR1·Z = CB / (1-Усв),

VR1 = СВ0 / (1-Усв) ·Z, (3.22)

1.Вплив зміни

постійних витрат на критичний обсяг виробництва можна записати як:

,

, (3.23)

(3.23)

де СВ1,CВ0 – відповідно,

суми постійних витрат у прогнозному та поточному роках .

З останньої формули

витікає, що збільшення постійних витрат веде до зростання критичного обсягу

виробництва і навпаки. Виникає необхідність у додатковій реалізації продукції,

щоб виручка від реалізації покрила нові зростаючи витрати.

Розглядаючи вплив

постійних витрат на об’єм реалізації продукції можна визначити як впливає на

критичний об’єм виробництва, наприклад, підвищення постійних витрат

“Херсонського нафтопереробного комплексу” зі 12647,4 тис.грн до 13235,5

тис.грн., що пов’язано з підвищенням витрат (збут, ремонт, реклама, тощо). Результати розрахунків

показали, що у послідуючому періоді потрібно додатково реалізувати 3379

тис. грн. палива ( ) щоб робота була беззбитковою в умовах

підвищення постійних витрат. Зменшення цих витрат є фактором зниження точки

беззбитковості і покращення фінансового стану.

) щоб робота була беззбитковою в умовах

підвищення постійних витрат. Зменшення цих витрат є фактором зниження точки

беззбитковості і покращення фінансового стану.

2.Вплив змінних витрат

на критичний обсяг виробництва:

, (3.24)

, (3.24)

За даними

“Херсоннафтопереробка” 2004 року, а саме зростання змінних витрат з 1652

грн. до 2079 грн. Тоді будемо мати: ΔVк(ЗВ) =

13235,5 ((1/2300-2079)-(1/2300 – 1652))= 39,464 тис.т.

палива. Таким чином, збільшення ЗВ потребує додаткової реалізації 39,464 тис. т

палива щоб покрити витрати на сировину. Зниження ЗВ буде позитивно впливати на

зниження точки беззбитковості і фінансової стійкості підприємства.

3.Вплив змінення ціни

реалізації на величину критичного обсягу виробництва:

, (3.25)

, (3.25)

Приклад. За фінансовими даними 2004 року “Херсонського нафтопереробного

комплексу” спостерігалось підвищення середньої ціни переробки нафтопродукта з

2000 грн до 2300грн. за тону. Тоді за алгоритмом визначення розрахуємо вплив

зміни ціни на зміну критичного обсягу від реалізації ΔVk(Z)= [13235,5*((1/2300-2079)-(1/2000-2079)]= -107,6489 тис. тон

Таким чином, зростання

ціни переробки нафти знижує критичний об’єм виробництва, тобто, можна продати

на 107,6489 тис. т менше, якщо при незмінних витратах підвищити ціну

реалізації до рівня 2300грн за 1 тону.

За звичай підприємство у

нестабільному економічному середовищі не має наміру збільшувати об’єми

виробництва у виразі продукції, але бажає підвищити ціни на продукцію, щоб

компенсувати подорожчання сировини, транспортні послуги тощо.

Як свідчать наведені

розрахунки, збільшення змінних і стабільних витрат, а також ціни реалізації

мають різноспрямований вплив на критичний об’єм виробництва (Vk=

3310,81тон(3379+39,464-107,6489)). Співвідношення між

величинами пов’язано з структурою витрат, що склалася, і виручкою від

реалізації.

Логічним продовженням

аналізу беззбитковості є вивчення факторів доходності:

1.

Який обсяг реалізації забезпечує необхідний розмір

прибутку?

2.

Як зміна постійних витрат впливатиме на фінансові

справи підприємства?

Нагадаємо, що реалізація 36,343

тис.т пального(при ціні за 1т – 2000 грн) забезпечить покриття виручкою

усіх витрат (СВ+ЗВ=72686,2). Тобто, реалізація 1 т. пального зверхи за

цей показник забезпечуватиме мінімум прибутку. За період 2004 року підприємство

реалізувало 76545 т. Прибуток від цієї реалізації ( Пр )

дорівнюватиме 3681,1 тис. грн.. (76545*(2300-2079)-13235,5). Пр=Вр-ЗВ-СВ,

де Вр- виручка від реалізації. Якщо поставити завдання – на скільки

зросте об’єм реалізації, щоб прибуток збільшився спочатку

на 5%, а потім на 10%. Пр=Vв·Z-VZ(ЗВ)-СВ, де Vв-об’єм

виробництва у фізичному вимірі; Z(ЗВ)

– змінні витрати у ціні реалізації:

,

,

, (3.26)

, (3.26)

Тоді для збільшення

прибутку на 5% додатково потрібно реалізувати 528,89 т. пального (3865,155-3681,1/2000-1652)

на загальну суму 1057,780 тис. грн.(528,89 * 2000). Підвищення

прибутку на 10% буде досягнуто за рахунок додаткового продажу 1057,78т.

(4049,21-3681,1/2000-1652) на суму 2115,560 тис. грн.(1057,78 *

2000). Відповідно, зростання реалізації на 0,69% ((528,89/76545 )*100)забезпечить

підвищення прибутку на 5%, а приріст продажу на 1,38%((1057,78/76545)*100)

буде збільшувати прибуток на 10 %.

Результати відносного

зниження постійних витрат у об’ємах виручки від реалізації

дало 5% і 10% збільшення прибутку. Різниця між виручкою і критичним

об’ємом виробництва продукції у собівартості вказує на стійкість підприємства. Якщо

різниця від’ємна (-), то існує загроза фінансових збитків, оскільки невідпорним

є дефіцит ліквідних коштів.

Співставлення критичного

об’єму і виручки показує, що у разі реалізації 76545т критичний об’єм

становить-Vk =80404тис. грн..((76545-36343)*2000). В такому разі запас фінансової стійкості становить 52,52% ((80404000/76545*2000)*100). Це

означає, що підприємство може витримати зниження виручки на 52,52% без загрози до фінансового стану.

Розглянемо розрахунки

беззбитковості підприємств з урахуванням різної номенклатури виробництва

продукції. У разі випуску декількох видів продукції розрахунок критичного

обсягу виробництва (Vk)

буде виглядати наступним чином:

, (3.27)

, (3.27)

де Vi – кількість реалізованих

продуктів i-го виду

Zi – ціна реалізації і-го виду продукції;

Усв- питома

вага змінних витрат у ціні реалізації;

і= 1,2….n – номенклатура продукції підприємства.

Прибуток після

проходження критичного обсягу виробництва визначається:

, (3.28)

, (3.28)

Де KTi – kількість реалізованої продукції і –го виду після проходження порогу

рентабельності (критичн. Крапки безпеки);

MДі

–маржинальний дохід по продукції і-го виду, МД =Zі+ЗВ;

ΣКТі

–загальна кількість реалізованої продукції.

MD =Zi – ЗW.

Для розширення функцій

системи управління прибутками нами введено додаткові моделі оцінки ефективності

підприємств.

Показники рентабельності

1.Рентабельність

реалізованої продукції:

,

,  , (3.29)

, (3.29)

де Rрп –

рентабельність реалізованої продукції

Пр – прибуток

від реалізації продукції

С1рп – повна собівартість реалізованої продукції

R1пі – рентабельність конкретного виду

продукції;

С11пі

– собівартість конкретного виду продукції.

2.Рентабельність активів:

,

, ,

, ,

,

(3.30)

Ra – рентабельність активів, %

Rза – рентабельність оборотних активів, %;

Rпз – рентабельність необоротних активів, %;

Rчза- рентабельність чистих оборотних

активів, %

- чисті оборотні активи, %

- чисті оборотні активи, %

ВП(ЧП) – валовий і чистий

прибуток;

- вартість активів;

- вартість активів;

- середня вартість необоротних активів;

- середня вартість необоротних активів;

- середня вартість оборотних активів.

- середня вартість оборотних активів.

3.Рентабельність власного

капіталу:

,

,  ,

,  , (3.31)

, (3.31)

Rвк – рентабельність власного капіталу, %

Rак – рентабельність акціонерного капіталу, %

Rчк – рентабельність чистих активів, %

- середня вартість власного капіталу за період t;

- середня вартість власного капіталу за період t;

- середня вартість акціонерного

капіталу за t період;

- середня вартість акціонерного

капіталу за t період;

- середня вартість чистих активів за t період.

- середня вартість чистих активів за t період.

4.Рентабельність

інвестицій:

(3.32)

(3.32)

Rи –рентабельність інвестицій за

бухгалтерським балансом,%

L-

інвестиції (власний капітал +

довгострокові пасиви)

ТОІ – період окупності

інвестицій за рахунок чистого прибутку

5.Рентабельність продажу:

(3.33)

(3.33)

VР – обсяг реалізації

Для дослідження причин,

що впливають на зміну рентабельності власного капіталу використовують модель

Дюпона :

, (3.34)

, (3.34)

де Вр –

виручка від реалізації;

– середня сума активів підприємства на

останню дату розрахунку;

Ввк – власний

капітал підприємства.

Усі розглянуті в даному

розділі моделі визначення запланованої суми прибутку а також розрахунки

пов’язані з плануванням беззбитковості підприємств адаптовані до розробленої

комп’ютерної системи “Управління Прибутком”, яка в автоматизованому режимі

комплексно вирішує дані задачі та надає відповідні результати.

Висновки

Аналіз використання

елементів економіко-математичного моделювання з метою оптимізації процесів

формування та використання прибутку на підприємстві надав наступні результати:

1.В рамках постійних

кардинальних змін в економіці зростає значення своєчасного прийняття

оперативних і ефективних рішень суб’єктами господарювання.

З огляду на це зростає потреба у швидкій та якісній обробці необхідної

інформації, що залежить від вдалого вибору економіко-математичних методів

планування прибутку підприємств.

2.Найважливішою метою

планування прибутку є правильне визначення суми прибутку, що залишається у

розпорядженні підприємства і характеризує його можливості у фінансуванні

розвитку виробничої, соціальної сфери, матеріального заохочення працюючих.

3.Розрахунок впливу на

прибуток окремих факторів дозволяє збільшувати випуск продукції, знижувати

витрати на її виробництво й реалізацію, підвищувати якість продукції. Крім

того, як платник податків, суб’єкт господарювання

зацікавлений планувати величину податку на прибуток та суму авансових платежів,

що сплачуються до бюджету у заздалегідь визначений термін. Досягнення

зазначених цілей пов’язано з конкретними об’єктами планування.

4.Основним завданням складання

фінансового плану є виявлення й мобілізація резервів збільшення прибутку,

спрямованого на постійне вдосконалення матеріальної бази, впровадження

науково-технічного прогресу на виробництві, соціальний розвиток, що, в

кінцевому підсумку, зумовлює платоспроможність та фінансову стабільність

підприємницьких структур. Цє стає можливим завдяки здійсненню контролю за

раціональним використанням матеріальних, трудових та фінансових ресурсів, визначення

шляхів ефективного капітального інвестування. Крім того, на кожному конкретному

етапі розвитку підприємства вкрай важливим є чітке визначення пріоритетних

напрямів використання коштів, розподілу витрат на капітальні (розвитку) та на поточні.

В основу моделі прогнозування покладено поточний план надходження і витрати по

операційній діяльності. Принциповою моделлю розрахунку чистого прибутку з

операційної діяльності на передуючий період можна вважати модель формування

чистого операційного прибутку.

5. Застосування

економіко- математичних моделей оптимізації використання чистого прибутку

підприємств надало наступні результати. У перші три роки необхідно

реінвестувати 71 % суми чистого прибутку решту розподілити на дивідендні

виплати. Наступний трьохрічний етап сума реінвестованого прибутку складе 62,8%,

і в третьому етапі згідно розрахункам сума тезаврованого прибутку складе 17%.

Якщо наприклад, за нашими розрахунками ми б мали величину норми реінвестування

прибутку – 1,35, тобто більше одиниці це б означало, що підприємство повинно

додатково взяти кредит в сумі 35% від чистого прибутку підприємства.

За даними розрахунками

спостерігається певна закономірність щодо розміру норми реінвестування

прибутку, у перші два періоди вона найбільша(0,71; 0,628) - це відображення

принципу доцільності зосередження капіталовкладень на початковій стадії

реалізації проекту. Проте за реальних обставин строго виконувати у сумах

значення норми реінвестування прибутку неможливо, оскільки формула не взмозі

охопити багатофакторні зміни у господарській діяльності, але невеликі за

розміром відхилення від розрахункової норми реінвестування прибутку загально не

впливають на величину цільової функції.

6.Проведений нами

аналіз впливу факторів на критичний обсяг виробництва нафтопереробного

підприємства «Херсонський нафтопереробний комплекс» дав нам наступні

результати:

-

підприємство

досягає критичної величини випуску в умовах випуску виробництва, що досягає

72686,2 тис. грн. або 363 тис.т пального;

-

для

підтримки беззбиткової діяльності в умовах підвищення постійних витрат у

наступному періоді необхідно додатково реалізувати 3379 тон палива, зменшення

цих витрат є фактором зниження точки беззбитковості і покращення фінансового

стану;

-

збільшення

змінних витрат підприємства потребує додаткової реалізації 39,464 тис. т.

палива, зниження змінних витрат буде позитивно впливати на зниження точки

беззбитковості;

-

зростання

ціни реалізації до рівня 2300 грн. за тону знижує критичний обсяг виробництва

на 107,6489 тис.т.;

-

як

засвідчують наведені результати, збільшення постійних та змінних витрат мають

різноспрямований вплив на критичний обсяг виробництва і загальний вплив

факторів беззбитковості склав 3310,81 тон палива.

7.Для реалізації

описаних вище моделей нами створена автоматизована система прийняття рішень

відносно формування реально можливого прибутку. Тобто,

в системі в автоматизованому режимі

вирішується комплекс задач описаних в попередньому з використанням відповідної

інформації.

8.Остаточне

рішення щодо вибіру проектного (ефективного) комплексу економічних параметрів

діяльності приймає користувач, базуючиcь

на даних багатокритеріального аналізу і показниках економічної оцінки. До

таких оцінок віднесені переваги, що не враховувалися критеріями оптимізації, і

їхня привабливість істотна для користувача. Ефективний варіант може не

збігатися з найкращим, але прийняті розрахунки визначають

ціну прийнятого рішення і надають варіанти альтернативності вибору.

9.Використання

можливостей колективного інтелекту в системі, по-перше, забезпечує надійність

інформації для прийняття рішення, по-друге, сприяє зниженню можливої

негативності наслідків реалізації рішення, чим безумовно підвищує якість

прийнятого рішення. Можливості прийняття рішень на основі альтернативності,

прозорості процедур, визначає ще одну функціональну здатність нашої системи –

до безупинного навчання персоналу користувачів з метою підвищення його

кваліфікації.

Література

1.

Фінанси

України №8 2002р. Оцінка фінансового стану підприємств, с. 40

2.

Фінанси

України №11 2001р. Удосконалення методів аналізу фінансового стану підприємств,

с.54 Павловська О.В.

3.

Фінансова

діяльність підприємства – К.:Либідь 1998 - 311с.

4.

Финансы

предприятий Бородина Е.И. – М.Банки и биржи-1995-270с.

5.

Флiссак

Н.П., Данiлов О.Д. – К.:УкрIНТЕI,

2003. – 348С. с. 175]

6.

Швиданенко

Г.О.Сучасна технологія діагностики фінансово-економічної

діяльності підприємства К.:КНЕУ 2002 – 192с.

7.

Шеремет А.Д.,Сайфулин Р.С. Финансы

предприятий - М.:ИНФРА-М – 1997 –342с.

8.

Шуляк

П.Н. Финансы предприятия – М.:Дашков и К – 2002 – 752с.

9.

Экономика Украины, № 5, 2001, стор.4

Развитие топливно-енергетического комплекса Украины.

10.

Экономика

Украины №7,2000 Нефтеперерабатывающая промышленность:состояние и перспективы

стор.19 – 23.

11.

Экономика

Украины Формирование украинского рынка нефти и нефтепродуктов 2001 стор.82-86

12.

Экономика

Украины №1,2002 Толлинговые схемы:Плюсы и минусы.С.44-50с.

13.

Экономика

Украины №10, 2002 Структурная трансформация национальной економики,

с.49-54 С.Ерохин

14.

Экономика

Украины № 12 2001, Внутренние источники финансирования инвестиционной

деятельности предприятия, с.19 –25 В.Ландик

15.

Экономика

Украины № 12 2000г. Факторы роста эффективности инвестиций в промышленности,

с.31-36

16.

Экономика

Украины № 8 2000г. Технологическая реструктуризация предприятий, с.15-20

17.

Экономика

Украины № 11 2002 г.Изменения в налогообложении прибыли предприятий, с.18 –23

18.

Экономика